איגרות חוב סטרייט הן למעשה הלוואה שגוף ממשלתי (הממשלה) או קונצרני (חברה), מבקש מהציבור תוך שהוא מתחייב להחזיר את ההלוואה בתוספת ריבית קבועה וידועה מראש הנקבעת ביום הנפקת האג"ח. בדיוק כשם שלוקחים הלוואה מהבנק

פורסם: 20.3.18 צילום: יח"צ

איגרות חוב סטרייט

איגרות חוב סטרייט הן למעשה הלוואה שגוף ממשלתי (הממשלה) או קונצרני (חברה), מבקש מהציבור תוך שהוא מתחייב להחזיר את ההלוואה בתוספת ריבית קבועה וידועה מראש הנקבעת ביום הנפקת האג"ח. בדיוק כשם שלוקחים הלוואה מהבנק.

ביום הנפקת האג"ח יכול כל אדם להחליט אם הוא מעוניין לתת הלוואה בתנאים המוצעים וגם להחליט איזה סכום הוא מעוניין להלוות. כאשר כל איגרת חוב מונפקת בדרך כלל כהלוואה של 100 אגורות (1 ₪) . ביום ההנפקה מתקיים בדרך כלל מכרז בין כל המעוניינים לרכוש את אגרות החוב, על מחיר איגרת החוב או על הריבית שהיא תשיא.

מנפיק איגרת החוב, מתחייב לשלם עבור כל איגרת חוב את הקרן (כאמור 100 אגורות בדרך כלל) בתוספת ריבית שנתית ובמרבית המקרים גם בתוספת הצמדה (ישנן איגרות חוב שקליות שאינן צמודות, אגרות חוב הצמודות מדד או אגרות חוב הצמודות למט"ח). כל משקיע יכול לבחור את סוג ההצמדה המתאימה לצרכיו מתוך מכלול האג"ח המוצעות בשוק, אם כי מי שקובע באג"ח ספציפית את התנאים הוא המנפיק.

מועדי תשלום הריבית ומועדי החזר הקרן נקבעים מראש בתשקיף המפורסם לידיעת ציבור. משך החיים הממוצע (המח"מ) הוא מושג המיצג את הממוצע המשוקלל של מועדי התשלום של הריבית והקרן והוא האינדיקטור החשוב לגבי זמן פירעון האיגרת. חשוב לדעת כי למשל מח"מ של 2.5 שנים אינו אומר שהאיגרת נפדית בעוד שנתיים וחצי אלא שזהו ממוצע התשלומים המשוקלל שלה.

כאן המקום להבחין בין שתי משפחות עיקריות של אגרות חוב – אגרות חוב של המדינה הנחשבות לחסרות סיכון בתוך אותה מדינה ואגרות חוב של חברות (אג"ח קונצרני) בהן קיימת מידה כזו או אחרת של סיכון.

מאחר ו"אין ארוחות חינם" בשוק ההון, יובהר כי קיים סיכון מסוים ברכישה של אג"ח קונצרני. הסיכון באיגרות החוב הוא חד וברור – באם החברה שהנפיקה את האג"ח תהיה חדלת פירעון, הרי שהקרן והריבית נמצאות בסכנה.

הסיכון של אגרות החוב הקונצרניות מתבטא בפרמיית הסיכון ומוגדרת כהפרש התשואות שבין אגרת חוב קונצרנית לאגרת חוב ממשלתית, לאותו משך חיים ממוצע (מח"מ) ולאותו מנגנון הצמדה.

פרמיית הסיכון נקבעת במסחר בבורסה מידי יום והיא נגזרת ממחיר האג"ח בשוק. פרמיית הסיכון במצב עולם רגיל ובשוק משוכלל לוקחת בחשבון פרמטרים שונים הנוגעים לחברה המנפיקה כמו למשל – גובה ההון העצמי, מח"מ האיגרת, רמת המינוף של החברה (כמה חובות יש לחברה מול הונה העצמי), תחום העיסוק, דירוג החברה, הנהלת החברה וכו', כל אלה ידועים כסימנים מובהקים לרמת האיתנות והנזילות של החברה.

תשואה שנתית לפדיון של האג"ח נקבעת לראשונה במכרז, אולם מרגע שהיא נסחרת בבורסה התשואה משתנה ללא הרף בהתאם לשינוי במחיר. ככל שמחיר האג"ח עולה כך יורדת התשואה ולהפך.

לדוגמא – ניקח אגרת חוב של חברה A שהונפקה לשנה כך שבתום שנה אחת המנפיק מחזיר את הריבית ואת הקרן. אם האיגרת הונפקה במחיר 100 אג' והריבית עליה התחייב המנפיק הינו 6%, כלומר שבסוף התקופה ישלם המנפיק 106 אג', וכך התשואה של המחזיק באג"ח תהיה 6%. אולם יתכן שבמהלך המסחר בבורסה ירד מחיר האיגרת ל- 90 אג'. גם במקרה זה ישלם מנפיק האג"ח 6 אג' כריבית ו-100 אג' קרן, כשם שהתחייב בהנפקה. במקרה זה התשואה אותה יקבל מחזיק האג"ח תהיה 17.8% (המשקיע מקבל בתום שנה 106 אג' על השקעה- מחיר רכישה של האג"ח של 90 אג').

דירוג אגרות החוב הנו סוג של דירוג האג"ח לפי רמת הסיכון שלה ומשמשת כלי עזר נוסף שנועד לסייע למשקיע להעריך את הסיכון הגלום בהשקעה באגרת החוב. ככל שהדירוג הניתן לאג"ח גבוה יותר כך הערכת הסיכון הכרוך בהשקעה באגרת נמוכה יותר וכמובן שגם התשואה תהיה נמוכה יותר. בארץ פועלות שתי חברות ("מעלות" ו"מידרוג") המדרגות את אגרות החוב. כמובן שיש להתייחס לדירוג בעירבון מוגבל ולשקלל את כל הפרמטרים החשובים למשקיע טרם ביצוע ההשקעה.

דוגמה של אג"ח קונצרני: שם האג"ח – "סלקום אגח ו". מחיר האג"ח נכון להיום (12.3.2018) עומד על 108.81 אגורות. בעת ההנפקה התחייב המנפיק לשלם ריבית של 4.6% לשנה פלוס הצמדה למדד. פדיון הקרן יעשה בשני חלקים שווים במועדים הבאים: 5.1.19 ו- 5.1.20. פדיון הריבית יעשה במועדים הבאים: 5.7.18 , 5.1.19, 5.7.19 ו- 5.1.20. המח"מ של האג"ח הינו 1.3 שנים והתשואה ברוטו של האג"ח עומדת כיום על 0.12% לשנה.

דירוג אשראי וסיכון אשראי

דירוג איגרת החוב מהווה את אחד הפרמטרים המרכזיים לבחינת רמת הסיכון שבהשקעה באיגרות חוב. להלן נסביר את עקרונות הדירוג ומשמעות הדירוג וכן את הסיבות המנחות חברות לבחור ולדרג את איגרות החוב שלהן או לבחור שלא לדרג אותן.

איגרות חוב המונפקות ע"י חברות עסקיות באמצעות הנפקה לציבור מתחלקות לשתי קבוצות עיקריות: האחת, איגרות חוב המדורגות ע"י חברות הדירוג (חברת "מעלות" או חברת "מידרוג") והשנייה, איגרות חוב שאינן מדורגות.

חברה העומדת לפני הנפקה של איגרות חוב לציבור יכולה לפנות ל"מעלות" או ל"מדרוג" כדי שחברת הדירוג תפרסם את דירוג החברה, וזאת תמורת תשלום כמובן. חברת הדירוג מבצעת את תהליך הדירוג בהתבסס על הדו"חות הפיננסיים של החברה, ויחסיה הפיננסיים מול ממוצעים במשק ו/או בתעשייה הרלבנטית, וכן בהסתמך על שיחות עם ההנהלה הבכירה בחברה, דו"חות ביקורת, פרוטוקולים של הדירקטוריון ועוד. כלומר, המידע הוא שילוב של מידע חשבונאי עם הערכות אסטרטגיות לגבי חוזק הענף בו פועלת החברה וחוזקה היחסי של החברה בענף, וכן עם הערכות על איכות הניהול של החברה ומידת השליטה של ההנהלה והמנכ"ל במתרחש בחברה. הדירוג נעשה באמצעות אותיות, כאשר חברה מדורגת מיוחסת לקבוצה מתאימה, והדירוג אמור לשקף את חוסנה הפיננסי של החברה ויכולתה להחזיר את חובותיה. כלומר, דירוג האשראי בא לשקף את סיכון האשראי הטמון בהשקעה באיגרות החוב של החברה.

דירוג AAA של "מעלות" (המבוסס על סטנדרט של חברת הדירוג האמריקאית Standard & poor's) ניתן לחברות בדירוג האשראי הגבוה ביותר. דרגות נוספות, נמוכות מ- AA, לפי סדר יורד הן: A , BBB , BB , B , CCC , CC , C ולבסוף דירוג D לחברה פושטת רגל. בנוסף, כדי להגדיל את סולם הדירוג, משתמשים במעלות בדרגות ביניים, המכונות נוטצ'ים, באמצעות סימני (+) ו (-) כך שחברה בדירוג AA+ טובה מחברה בדירוג AA הטובה מחברה בדירוג – AA מבחינת סיכון האשראי.

באופן כללי, כאמור, התשואה הנדרשת מיאגרת החוב משקפת את סיכון האשראי הטמון בה. לפיכך, הדירוג מסייע למשקיעים להבחין בין החברות לפי הסיכון הכרוך בהשקעה בחוב החברה.

חברות הדירוג בודקות אחת לשנה את דירוג החברה, אלא אם חל שינוי משמעותי במהלך השנה במצבה העסקי של החברה. השינויים בדירוגים הם בדידים ובמקרים רבים מפגרים אחר תגובות שוק ההון המתבטאות בשינוי מחירי המניות של החברות בעלות האג"ח, וכן במחירי האג"ח.

חברה בוחרת לדרג את חובה במידה שהיא מאמינה שתשיג דירוג אשראי גבוה, שיביא אותה לשלם ריבית נמוכה יחסית, אך אם חברת הדירוג תיתן לה דירוג נמוך, יש לחברה את האופציה שלא לפרסם את דו"ח הדירוג ולהעלים אותו מהציבור (אפשרות שקיימת רק בישראל).

חברה יכולה לבחור שלא להיות מדורגת (ידוע בשם: אג"ח לא מדורג) הן מרצונה לחסוך כסף מראש, או משיקול שחברת הדירוג תיתן לה בין כה וכה דירוג נמוך ויתכן ועדיף לשמור על עמימות המידע בשוק.

הדרך המקובלת לאמוד את סיכויי פשיטת רגל של חברות היא בבדיקת התשואה שמניבות איגרות החוב שלהן בהשוואה לתשואה של איגרות חוב של ממשלת ישראל. ככל שהפער בתשואות גבוה יותר, קיימת פרמיה גבוהה יותר, שמשקפת את מה שהשוק דורש בעבור הסיכון שטמון בכך שהחברות האלה יפשטו רגל. יש דרך פשוטה להמחיש את הסיכוי שהשוק "חושב" שתרחיש כזה יתממש:

מכפלת הסיכוי שלא תהיה פשיטת רגל בתשואת האג"ח ועוד מכפלת הסיכוי לפשיטת רגל בתשואה של מינוס 100% = תשואה של אג"ח ממשלתית למח"מ דומה לזה של האג"ח.

זהו חישוב פשטני מעט, אבל הוא מספיק מדויק כדי לספק הערכת סיכון כללית לחברות. ההיגיון מאחורי המשוואה הזו טמון בהשוואה לתשואה של איגרות החוב הממשלתיות, שאמורות להיות כמעט נטולות סיכון. ככל שהסיכון לפשיטת רגל של חברה מסחרית גדול יותר, התשואה של האג"ח שלה צריכה להיות גבוהה יותר, כדי לקזז את ההפסד במקרה שפשיטת רגל אכן תתרחש.

אם ניצוק לתוך התבנית הזו את נתוני השוק מהיום, מתקבלת תמונה מדאיגה: התשואה הריאלית על אג"ח מסדרה א' של פלאזה סנטרס אן.וי (עם מח"מ של 1.44 שנים) היא 50.29%, בהשוואה לאג"ח ממשלתית ממשלתי צמודה 1019 (עם מח"מ של 1.61 שנים) המבטיחה תשואה ריאלית 0.89%- בלבד. אם נסמן את הסיכון לפשיטת רגל כ- PD, נקבל את המשוואה הבאה:

זו משוואה עם נעלם אחד: PD. במקרה דנן שלפנינו PD שווה ל- 0.3405. במלים אחרות, על פי מודל זה השוק צופה סיכוי של 34.05% שפלאזה סנטרס אן.וי תפשוט את הרגל. נעיר את תשומת ליבו של הקורא לכך ש- 1.00- (או מינוס 100%) מייצג הפסד של 100% במצב של חדלות פירעון, הווה אומר, ששיעור ההשבה (Recovery Rate) של החוב שווה לאפס. זוהי הנחה פשטנית וחזקה שבדרך כלל איננה מתקיימת במציאות.

כלומר, ככל שהתשואה על האג"ח גבוהה יותר, המודל קובע שהשוק מייחס לחברה סיכון גבוה יותר לפשיטת רגל והוא גם מציע אומדן לסיכון זה.

דוגמא מספרית להערכת שווי הוגן של הלוואה סטרייט

- כללי

הלוואה סטרייט – על פי הסכם ההלוואה מיום 24 באוקטובר, 2017 ("הסכם ההלוואה"), תנאי ההלוואה הינם כלדקמן:

ביום 24 בנובמבר 2017 (להלן "מועד ההערכה"), העמידה חברת XXX לרשות חברת YYY הלוואה סטרייט (להלן "ההלוואה המוערכת") בסך 50 מיליון ₪, כאשר קרן ההלוואה נושאת ריבית בשיעור של 4.5% לשנה והן קרן ההלוואה והן הריבית צמודות למדד המחירים לצרכן. בנוסף, קרן ההלוואה בצרוף הצמדה למדד כאמור לעיל, תיפרע בתשלום אחד ביום 24 בנובמבר, 2022 והריבית תשולם בצרוף הצמדה למדד כאמור לעיל, אחת לשישה חודשים החל ממועד העמדת ההלוואה ועד למועד פירעונה הסופי של ההלוואה. עוד נציין כי חברת ZZZ, חברת האם של חברת YYY, העמידה ערבויות מלאות שלה לטובת ההלוואה המוערכת.

- מתודולוגיה להערכת שווי הוגן של חוב סטרייט

קיימות שיטות רבות לחישוב שווי הוגן של מכשירי חוב המבוססות בעיקרן על היוון תזרים מזומנים (קרי, תשלומי הקרן והריבית הנקובה בהלוואה) הכולל את ערך הזמן וסיכון האשראי של הצד החייב.

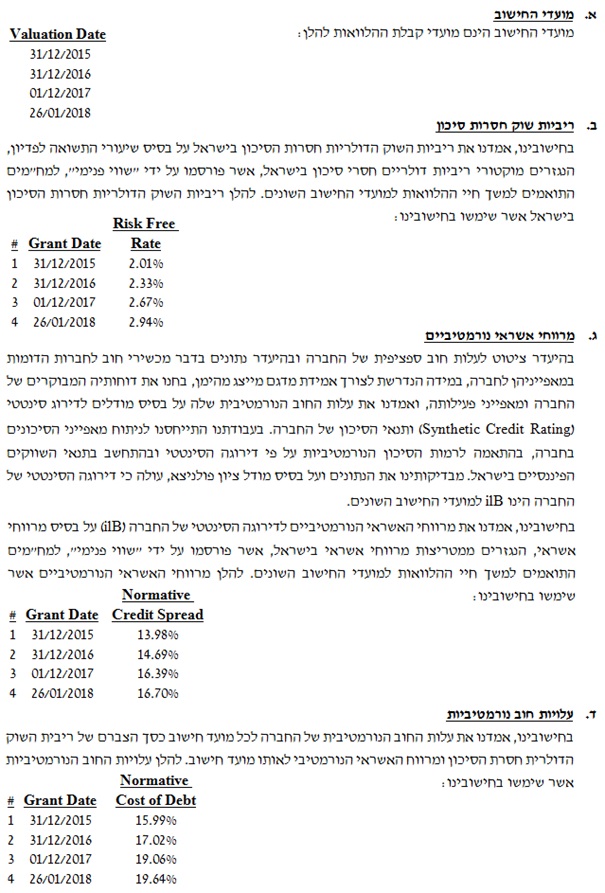

ברגיל, על מנת לאמוד את השווי ההוגן של חוב סטרייט, על מעריך השווי לקבוע את ריבית השוק הנורמטיבית המייצגת לחוב דומה בעל מאפייני סיכון אשראי דומים ומשך חיים ממוצע (להלן "מח"מ") דומה. לצורך כך על מעריך השווי לבצע את ארבעת השלבים הבאים.

בשלב הראשון, על מעריך השווי לקבוע את רמת דירוג האשראי המתאימה לחוב הספציפי על פי רמת בכירותו/נחיתותו בסדר הפירעון והנשייה, כפי שנקבע בהסכם החוב.

נציין כי אם לחברה יש דירוג פומבי, או אז לשם קביעת ריבית השוק הנורמטיבית המייצגת לחוב הספציפי על מעריך השווי לבצע התאמות על ריבית השוק הנורמטיבית המייצגת לדירוגה הפומבי של החברה, המשוחררת מכל שעבוד ובטוחה של החברה. נסביר כי הלוואות המועמדות לטובת חברה הכוללות בחובן שיעבוד ו/או בטוחה של החברה הינן "פחות מסוכנות" מהלוואות המשוחררות מכל שעבוד ובטוחה של החברה.

במקרים שבהם החוב הספציפי כולל בחובו שיעבוד ו/או בטוחה של החברה, הרי שקביעת ריבית השוק הנורמטיבית המייצגת לחוב הספציפי תיעשה באמצעות הקטנת ריבית השוק הנורמטיבית המייצגת לדירוגה הפומבי של החברה, המשוחררת מכל שעבוד ובטוחה של החברה, ב- 1%, בגין שיעבוד ו/או בטוחה.

במקרים שבהם החוב הספציפי משוחרר מכל שעבוד ובטוחה של החברה, הרי שאין צורך לבצע התאמות על ריבית השוק הנורמטיבית המייצגת לדירוגה הפומבי של החברה, המשוחררת מכל שעבוד ובטוחה של החברה, ואפשר להסתמך עליה.

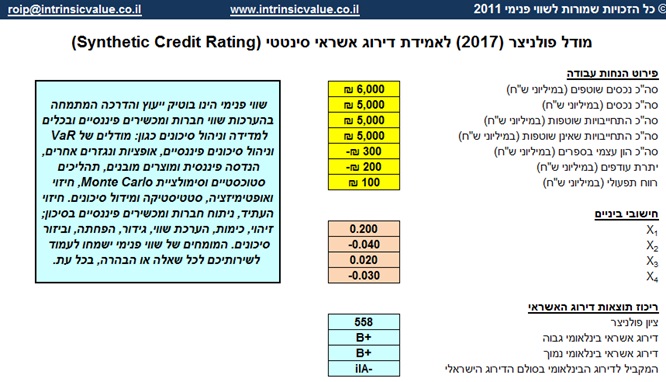

אבל מה קורה כאשר לחברה אין דירוג פומבי? כאן יכולים להיות שני מצבים. המצב הראשון הוא שלחברה יש חוב מונפק ויש לנו ציטוט בדבר ריבית השוק הנורמטיבית המייצגת שלו. המצב השני הוא שלחברה אין חוב מונפק ואין לנו ציטוט בדבר ריבית השוק הנורמטיבית המייצגת שלו. בשני המקרים הללו, דהיינו, כאשר לחברה אין דירוג פומבי, על מעריך השווי לאמוד את דירוגה הסינטטי (Synthetic Credit Rating) של החברה על בסיס מודלים לדירוג סינטטי, כמו למשל מודל ציון פולניצר ולאחר מכן לשם קביעת ריבית השוק הנורמטיבית המייצגת לחוב הספציפי על מעריך השווי לבצע התאמות על ריבית השוק הנורמטיבית המייצגת לדירוגה הסינטטי של החברה, המשוחררת מכל שעבוד ובטוחה של החברה. הסבר מלא של מודל ציון פולניצר חורג ממסגרת מאמר זה. המחשה ברורה של השימוש בו ניתן למצוא אצל פולניצר, ר' (2017), "ציון פולניצר לאמידת דירוג האשראי הסינטטי/הפנימי של חברה ישראלית", סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית, מרץ.

בשלב השני, על מעריך השווי לגזור את ריביות השוק חסרות הסיכון הנורמטיביות המייצגת למנגנון ההצמדה ולמח"מ של כל תשלום צפוי בלוח הסילוקין של החוב הספציפי, מתוך וקטור ריביות חסר סיכון בישראל המתאים למנגנון ההצמדה של החוב הספציפי, המפורסם על ידי "שווי פנימי".

בשלב השלישי, על מעריך השווי לגזור את מרווח האשראי הנורמטיבי המייצג למנגנון ההצמדה, לדירוג האשראי ולמח"מ של כל תשלום צפוי בלוח הסילוקין של החוב הספציפי, מתוך מטריצת מרווחי האשראי בישראל, המפורסמת על ידי "שווי פנימי".

בשלב הרביעי, על מעריך השווי לקבוע את ריבית השוק הנורמטיבית המייצגת למנגנון ההצמדה, לדירוג האשראי ולמח"מ של כל תשלום צפוי בלוח הסילוקין של החוב הספציפי, כסך הצברם של האומדנים אשר נמצאו בשלב השני ובשלב השלישי.

בשלב החמישי, על מעריך השווי להוון כל תשלום צפוי בלוח הסילוקין של החוב הספציפי על פי ריבית השוק הנורמטיבית המייצגת שלו, אשר נמצאה בשלב הרביעי, למח"מ שלו.

- הערכת השווי

נתבקשנו להעריך את השווי ההוגן של הלוואה סטרייט, למועד ההערכה, בדרך של היוון זרמי המזומנים של ההלוואה בשיעור היוון מתאים, הלוקח בחשבון את מאפייני ההלוואה המוערכת (מח"מ וסיכון אשראיׂ).

בשלב הראשון, זיהינו כי לחברה אין דירוג אשראי פומבי. הואיל וכך הם פני הדברים, אמדנו את דירוגה הסינטטי של החברה באמצעות מודל ציון פולניצר.

לפי נתוני ציון פולניצר, דירוג האשראי הסינטטי הבינלאומי של החברה הוא +B, המקביל לדירוג -ilA בסולם הדירוג הישראלי. אולם מאחר וההלוואה מובטחת בערבות מצד חברת האם, החלטנו שקביעת ריבית השוק הנורמטיבית המייצגת לחוב הספציפי תיעשה באמצעות הקטנת ריבית השוק הנורמטיבית המייצגת לדירוגה הסינטטי של החברה (-ilA), המשוחררת מכל שעבוד ובטוחה של החברה, ב- 1%, בגין שיעבוד ו/או בטוחה.

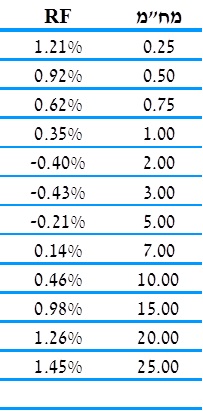

בשלב השני, זיהינו כי מדובר בהלוואה צמודת מדד ולכן מנגנון ההצמדה שלה הוא צמוד מדד (וקטור ריאלי). הטבלה הבאה מציגה את וקטור הריביות הריאלי חסר הסיכון בישראל, כפי שפורסם על ידי "שווי פנימי", נכון ל- 24.11.2017:

לצורך חישובינו השתמשנו בריביות שוק חסרות סיכון הנגזרות מוקטור הריביות הריאלי חסר הסיכון בישראל, המחושב עבור איגרות חוב של מדינת ישראל מסוג ממשלתית צמודה. לצרכי חישובי ביניים בעבור תקופות משנה, חילצנו את ריביות השוק חסרות סיכון באמצעות אינטרפולציית Cubic Spline.

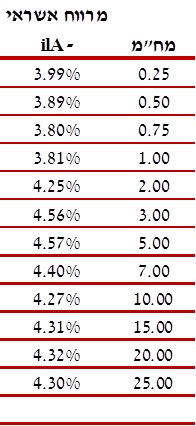

בשלב השלישי, על מנת לאמוד את מרווחי האשראי הראויים לדירוגה הסינטטי ש ל החברה (-ilA) השתמשנו במטריצת מרווחי האשראי בישראל, כפי שפורסמה על ידי "שווי פנימי", נכון ל- 24.11.2017:

לצורך חישובינו השתמשנו במרווח אשראי הנגזרים ממטריצת מרווחי האשראי בישראל, המחושבת עבור איגרות חוב קונצרניות צמודות מדד בישראל. לצרכי חישובי ביניים בעבור תקופות משנה, חילצנו את מרווחי האשראי באמצעות אינטרפולציית Cubic Spline.

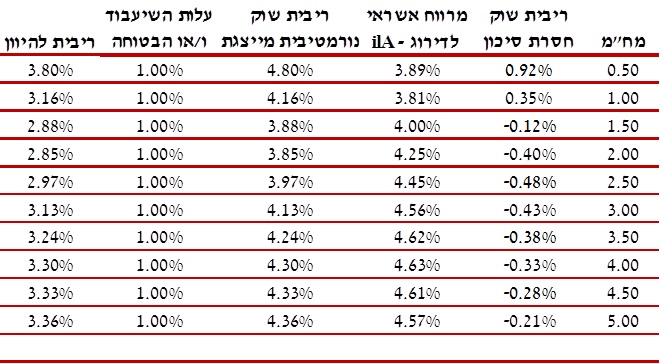

בשלב הרביעי, אמדנו את ריביות השוק הנורמטיביות המייצגות למנגנון ההצמדה, לדירוג האשראי ולמח"מ של כל תשלום צפוי בלוח הסילוקין של החוב הספציפי, כסך הצברם של האומדנים אשר נמצאו בשלב השני ובשלב השלישי.

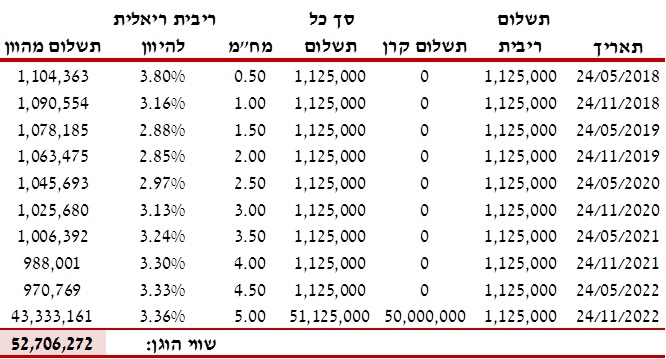

בשלב החמישי, אמדנו את שווייה ההוגן של ההלוואה המוערכת באמצעות לוח הסילוקין שלה, נכון ל- 24.11.2017 ובהתחשב בפרמטרים שצוינו לעיל:

השווי ההוגן של ההלוואה המוערכת נכון ל- 24.11.2017 נאמד בכ- 52,706,272 ₪.

ה- IRR הנגזר מלוח הסילוקין לעיל הינו 3.34% נכון למועד ההערכה.

- דוגמא מספרית להערכת שווי הוגן של הלוואות גישור למועדי קבלתן

- כללי

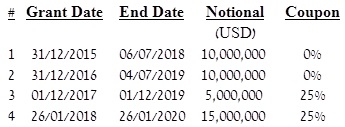

חברת ZZZ התקשרה במועדים שונים ב- 4 הסכמים לקבלת הלוואות גישור (להלן "ההלוואות"). בדוגמא זו נחשב את שוויים ההוגן של ההלוואות שקיבלה החברה למועדי קבלתן (להלן "מועדי החישוב").

להלן תנאי ההלוואות:

- מתודולוגיה לקביעת עלות חוב נורמטיבית

תהליך דירוג אשראי לחברות מבוצע על ידי חברות דירוג כגון Standard & Poor’s Financial Services LLC ו- Moody's Investors Service Ltd בעולם, ועל ידי מעלות החברה הישראלית לדירוג ני"ע בע"מ ומידרוג בע"מ בישראל. מטרתו העיקרית של דירוג אשראי הינה הערכת סבירות החזר החוב על ידי הלווה, באמצעות שקלול פרמטרים איכותיים וכמותיים, ביניהם בחינת הסביבה העסקית בה פועלת החברה, מעמדה התחרותי בענף, מבנה הניהול והבעלות עליה, כמו גם תוצאותיה העסקיות, מבנה ההון, יחסי נזילות, תזרימי המזומנים הצפויים מפעילותה ונגישותה למקורות מימון אחרים. עוד נבחנות במהלך דירוג האשראי תביעות משפטיות, ערבויות וחשיפות מטבעיות של החברה. במקרה בו מדורגת החברה על ידי חברת דירוג, בין אם בין לאומית ובין אם מקומית, הרי שבתום תהליך הדירוג משויך הלווה לדרגת סיכון מתוך סולם הדירוג של החברה המדרגת, בהתאם למאפייני הסיכון שלו. בנוסף, קיימות שיטות רבות לאמידת עלות החוב הנורמטיבית של חברה, המתבססות על תוצאות מודלים סטטיסטיים לאמידת דירוג אשראי ו/או הסתברות לחדלות פירעון, כגון המודלים של Chesser ,Merton ,Altman, מודל ציון פולניצר ואחרים.

- הנחות עבודה

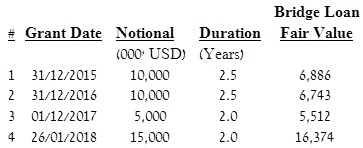

- תמצית הערכת השווי

להלן תמצית הערכת השווי של הלוואות הגישור השונות, תחת ההנחות האמורות לעיל:

- דוגמא מספרית להערכת נזק בעקבות עליית ריבית בהלוואות משכנתא

- כללי

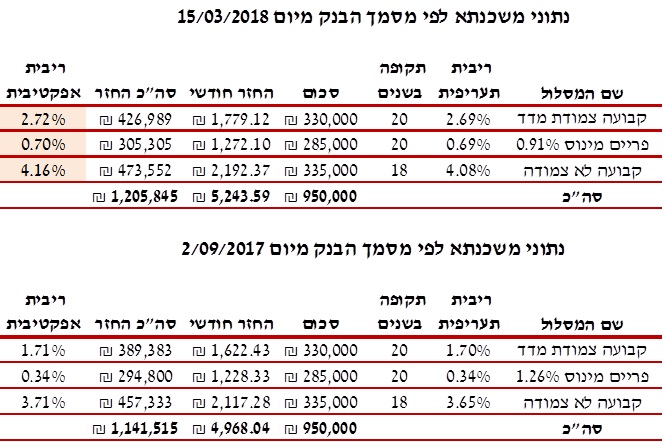

ביום 21/08/2017 נחתם הסכם מכר בנוגע למכירת זכויות המוכר בוילת 6 חדרים 180 מ"ר בשכונת נווה ים בראשון לציון (להלן "הממכר") תמורת 3.2 מיליון ₪ (להלן "התמורה").

הואיל והסתבר כי תשלום התמורה ע"פ הסכם המכר מותנה ביכולת הבנק המממן של הקונה לשעבד את הממכר, מוסכם על הצדדים כי ריבית ההלוואה שנוטל הקונה כנגד משכנתא על הממכר, לצורך תשלום התמורה הינה הריבית כמפורט באישור הבנק המממן מיום 2/09/2017 (להלן "הריבית הקובעת"). ככל ששיעור ריבית ההלוואה מהבנק המממן, במועד תשלום התמורה בפועל ע"י הקונה, יהיה גבוה יותר משיעור הריבית הקובעת וכפועל יוצא מכך, יגרם לקונה הפסד כספי, המוכר מתחייב לשאת בהפרש ולשלמו לקונה. מאידך, ככל ששיעור ככל ששיעור ריבית ההלוואה מהבנק המממן, במועד תשלום התמורה בפועל ע"י הקונה, יהיה נמוך יותר משיעור הריבית הקובעת וכפועל יוצא מכך, יגרם לקונה רווח כספי, הקונה מתחייב לשלם למוכר את סכום הרווח הכספי הנ"ל.

ביום ה- 15/03/2018 נטל לבסוף הקונה את המשכנתא בתנאים טובים פחות מבחינת הריביות נכון ל- 2/09/2017.

בדוגמא זו נחשב את הנזק שנגרם ללווה כתוצאה מנטילת משכנתא בתנאים שהוצעו לקונה על ידי הבנק המממן ב- 15/03/2018, לעומת נטילת משכנתא בתנאים טובים יותר מבחינת הריביות שהוצעו לקונה על ידי הבנק המממן ב- 2.9.2017.

- מתודולוגיה

אמדנו את שווי הנזק לקונה על בסיס שיטת "תוחלת הנזק", דהיינו, על בסיס ההפרש בין שני מצבי עולם כדלקמן (With and Without Method):

- הערך הנוכחי של תזרימי המזומנים החודשיים (קרי, תשלומי הקרן והריבית הנקובה בהלוואות) כפי שהוצעו על ידי הבנק המממן ב- 15/03/2018, מהוון בריבית שוק נורמטיבית מייצגת להלוואה נכון ל- 15/03/2018.

- הערך הנוכחי של תזרימי המזומנים החודשיים (קרי, תשלומי הקרן והריבית הנקובה בהלוואות) כפי שהוצעו על ידי הבנק המממן ב- 2/09/2017, מהוון בריבית שוק נורמטיבית מייצגת להלוואה נכון ל- 15/03/2018

- תחשיב הנזק

להלן תיאור הלוואות המשכנתא בשני המקרים:

מטבלאות נתוני המשכנתא לעיל ניתן לראות כי סך ההחזר הנומינלי (ללא התייחסות להיוון ההחזרים החודשיים ולהשפעת המדד) לפי נתוני המשכנתא מיום 15/03/2018 שהינו 1,205,845 ₪, גבוה יותר ב- 64,330 ₪ מסך ההחזר לפי נתוני המשכנתא מיום 2/09/2017 שהינו 1,141,515 ₪. הפרש זה מהווה את הנזק הנומינלי שנגרם ללווה כתוצאה מנטילת המשכמתא ביום 15/03/2018 חלף ביום 2/09/2017, במידה ויחזיק אותה עד לתום התקופה.

ההבדל נובע משלושת המסלולים: "קבועה צמודת מדד", "פריים" ו- "קבועה לא צמודה".

חישבנו את ההפרשים בהחזרים השנתיים בין שלושת המסלולים וביצענו היוון להפרשים לפי הריביות שהוצעו על ידי הבנק המממן ב- 15/03/2018.

הנזק המהוון (ללא התחשבות במדד):

הנזק מהוון מסלול קבועה צמודת מדד הינו 29,064 ₪.

הנזק מהוון במסלול פריים הינו 9,806 ₪.

הנזק מהוון במסלול קבועה לא צמודה הינו 11,473 ₪.

לפיכך, סה"כ הנזק נאמד על ידינו בכ- 50,344 ₪.

הנזק המהוון כולל התייחסות למדד בהנחת אינפלציה של 1.6% לשנה:

הנזק מהוון מסלול קבועה צמודת מדד הינו 29,074 ₪.

הנזק מהוון במסלול פריים הינו 9,806 ₪.

הנזק מהוון במסלול קבועה לא צמודה הינו 11,473 ₪.

לפיכך, סה"כ הנזק נאמד על ידינו בכ- 50,354 ₪.

לסיכום

לצד חישובי שווי הוגן של מכשירים פשוטים כגון איגרות חוב סטרייט, הלוואות סטרייט, הלוואות גישור, משכנתאות והלוואות בעלים, אנו מבצעים בנוסף ובעיקר הערכות שווי של מכשירים אקזוטיים ולא סטנדרטיים. תמחור מכשירים אלו כרוך בניית מודלים ייחודיים, המתבססים על טכניקות נומריות מתקדמות.

כפי שציינו במאמר הקודם הערכת שווי איגרות חוב להמרה, הלוואות הניתנות להמרה ומסגרות מימון המירות מר פולניצר, פיתח מודל ממחושב לתמחור איגרות חוב להמרה – אחד המכשירים המורכבים לתמחור.

*למען גילוי נאות הכותבים הינם מעריכי שווי ואקטוארים העורכים חוות דעת אקטואריות וכלכליות, נותנים ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנים ע"י בתי משפט ובתי דין כאקטוארים וכמעריכי שווי מוסמכים. הנושאים בהם עוסקים הכותבים בתחום הערכות שווי מימון כמותי הינם, בין היתר: בדיקות הגנה לחשבונאות גידור (Hedge Effectiveness Tests); שווי הוגן לנגזרים משובצים (Embedded Derivatives); הערכות שווי וניתוח סיכונים לדוח גלאי 2 (ניתוחי רגישות, VaR Analysis); הערכות שווי וניתוח סיכונים ל- IFRS 7 ול- 9 IFRS; הערכות שווי אגרות חוב להמרה, אופציות פיננסיות ופוזיציות נגזרים מורכבות; ניתוח סיכוני אשראי וכיוצא באלה הערכות שווי מימון כמותי.

מעריך השווי מטעם קלמנוביץ עסקים ומשפט: יועץ ההשקעות אילן קלמנוביץ, QFV

מעריך השווי הראשי של קלמנוביץ עסקים ומשפט, יועץ ההשקעות אילן קלמנוביץ', בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV) ומודליסט פיננסי וכלכלי (FEM) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל רישיון עורך דין בישראל מטעם לשכת עורכי הדין בישראל, בעל רישיון יועץ השקעות מטעםהרשות לניירות ערך ובעל רישיון מגשר מטעם הנהלת בתי המשפט.

משרד קלמנוביץ עסקים ומשפט חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה במתן שירותים כלכליים ו- משפטיים, לחברות, לעסקים ולפרטיים, בתחום האזרחי, המסחרי והכלכלי, למגוון רחב של צרכים הן בעסקים והן במשפט, כשהוא עושה שימוש בידע וניסיון רב תחומי שנצברו אצלו במהלך השנים (One Stop Shop). בתחום העסקים המשרד מציע שירותי הערכות שווי לחברות, לעסקים ולניירות ערך, חוות דעת כלכליות להליכים משפטיים, ליווי עסקי וכלכלי בעסקאות M&A, בוררויות וגישורים בסכסוכים עסקיים. בתחוםהמשפט המשרד מציע שירותי שירותי ייצוג בתחום האזרחי, המסחרי והכלכלי, תביעות ייצוגיות, נגזרות והגבלים עסקיים, יעוץ וליווי משפטי בעסקאות M&A, בוררויות וגישורים בסכסוכים עסקיים וסיוע בחקירות של מומחים כלכליים וחשבונאיים. שירותי הייעוץ הכלכליים ניתנים ללקוחות באמצעות חברת ייעוץ בבעלות מייסד המשרד – לידרס ייעוץ וניהול בע"מ, כפוף לכללי האתיקה של לשכת עורכי הדין בישראל.

מעריך השווי האחראי מטעם שווי פנימי: האקטואר רועי פולניצר, QFV

מנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעליו של משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים, האקטואר רועי פולניצר, בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים

משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן בציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי האקטואריה, ניהול הסיכונים, והערכות שווי למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי תשואה