שיעור הריבית התוספתי לחוכר לפי תקן 16 IFRS הינה שיעור הריבית שהחוכר היה צריך לשלם בגין חכירה דומה או, אם לא ניתן לקבוע שיעור זה, השיעור, שבמועד ההתקשרות בחכירה, החוכר היה צריך לשלם על מנת ללוות לתקופה דומה, ועם בטוחה דומה, סכומים הדרושים על מנת לרכוש את הנכס

פורסם: 21.10.18 צילום: יח"צ

תקן IFRS חדש צפוי להיכנס לתוקף בעוד כפחות מחודש וחצי, 16 IFRS שמו והוא עוסק בחכירות. מאחר ורואי חשבון ומעריכי שווי עוד לא יודעים כיצד הם הולכים להתמודד עם התקן החדש, התעורר ויכוח בין כמה מהקולגות שלי בנוגע לשאלה כיצד יש לאמוד את שיעור הריבית התוספתי לחוכר לפי תקן 16 IFRS ופנו אליי בנושא. חלקם סבורים שהאומדן האמפירי של שיעור הריבית התוספתי לחוכר הינו מחיר ההון המשוקלל של החברה החוכרת (WACC – Weighted Average Cost of Capital), דהיינו, הממוצעה משוקלל של מקורות המימון לפעילות החברה וחלקם סבורים שהאומדן האמפירי של שיעור הריבית התוספתי לחוכר הינו מחיר החוב הנורמטיבי של החברה החוכרת, המשוחררת מכל שיעבוד ובטוחה למח"מ דומה לתקופת החכירה. בשל המחלוקת המתוארת, מצאתי לנכון לתת תשובה ברורה ומדויקת במאמר זה על מנת להסיר את הערפל מעל חידת שיעור הריבית התוספתי לחוכר, אחת ולתמיד.

תקן 16 IFRS

ביום ה- 1 בינואר 2019 אמור להיכנס לתוקף תקן דיווח כספי בינלאומי מספר 16 (16 IFRS) – חכירות והוא צפוי להחליף את התקן הנוכחי הלא הוא תקן חשבונאות בינלאומי מספר 17 (17 IAS) – חכירות.

16 IFRS, יכניס לראשונה את החכירות התפעוליות (כגון: חכירת נדל"ן, אתרים, רכבים ונכסים אחרים) של החברות המדווחות אל תוך הדוחות הכספיים. כתוצאה מיישום 16 IFRS יכירו החברות המדווחות החל מתחילת 2019 בנכסים ובהתחייבויות בגין חכירות, אשר עד כה טופלו כחכירות תפעוליות.

למעשה השינוי הצפוי הוא שעל פי 16 IFRS לא תהא עוד הבחנה בין חכירות מימוניות לחכירות תפעוליות וכל החכירות של חברה יבואו לידי ביטוי במאזנה. לפי תקן 16 IFRS יהיה על החברה להכיר בנכס "זכות שימוש בנכס" אשר יופחת לרווח והפסד על פני תקופת החכירה. מנגד תכיר החברה בהתחייבות "התחייבות בגין חכירה" ותמדוד אותה בשיטת העלות המפחתת על פי הריבית האפקטיבית המחושבת הגלומה בה.

שיעור ההיוון הראוי המשמש לקביעת ההתחייבות בגין חכירה לפי תקן 16 IFRS הינה: (i) שיעור הריבית הגלום בחכירה, במידה ושיעור זה ניתן לקביעה או; (ii) שיעור הריבית התוספתי של החוכר.

בהתבסס על ניסיוני כאקטואר, יהיו לא מעט מקרים שבהם יהיה קשה לקבוע את שיעור הריבית הגלום בחכירה. ועל כן, להערכתי, במקרים לא מעטים החברות המדווחות תאלצנה לאמוד את שיעור ההיוון הראוי המשמש לקביעת ההתחייבות בגין חכירה לפי תקן 16 IFRS על בסיס שיעור הריבית התוספתי של החוכר.

במאמר זה אסביר כיצד לאמוד את שיעור הריבית התוספתי של החוכר באמצעות שתי דוגמאות.

מהו שיעור הריבית התוספתי לחוכר?

קיימות מספר הגדרות בנוגע לשיעור הריבית התוספתי של החוכר (Lessee's Incremental Borrowing Rate of Interest). כך למשל, תקן חשבונאות בינלאומי 17 IAS – חכירות מגדיר את שיעור הריבית התוספתי של החוכר כדלקמן:

"שיעור הריבית שהחוכר היה צריך לשלם בגין חכירה דומה או, אם לא ניתן לקבוע שיעור זה, השיעור, שבמועד ההתקשרות בחכירה, החוכר היה צריך לשלם על מנת ללוות לתקופה דומה, ועם בטוחה דומה, סכומים הדרושים על מנת לרכוש את הנכס".

דוגמא לאמידת שיעור הריבית התוספתי לחוכר

נניח כי "חברה הדוגמה" התקשרה ביום ה- 19 באוקטובר 2018 (להלן "מועד ההתקשרות בחכירה"), בהסכם חכירה ל- 5 שנים (עד ל- 19 באוקטובר 2023) הצמוד למדד המחירים לצרכן. עוד נניח שבעת יישום תקן 16 IFRS לראשונה בחרה "חברת הדוגמה" בחלופת "היישום למפרע באופן חלקי", לאמור- בחלופת ה- MRA (ה- Modified Retrospective Approach, לפיה לא תתבצע הצגה מחדש של מידע כספי לתקופות השוואה. ההשפעה המצטברת של היישום לראשונה של עקרונות תקן 16 IFRS תוכר כתיאום להון לתחילת התקופה בה יתבצע היישום) חלף שיטת "היישום למפרע באופן מלא", לאמור- בחלופת ה- RA (ה- Retrospective Approach, לפיה תתבצע הצגה מחדש של מידע כספי לתקופות השוואה בהתאם לעקרונות תקן חשבונאות בינלאומי מספר 8 (8 IAS) – מדיניות חשבונאית, שינוים באומדנים חשבונאיים וטעויות). כפועל יוצא מכך שהחברה בחרה בחלופת ה- MRA ולא בחלופת ה- RA, הרי שהיא חייבת לעשות שימוש בשיעור הריבית התוספתי שלה ולא יכולה לעשות שימוש בשיעור הריבית הגלום בחכירה, נשוא מאמר זה.

עוד נניח כי מבנה החוב הפיננסי של "חברה הדוגמה" מורכב אך ורק מאיגרות חוב סטרייט, אשר תשלומי הקרן והריבית בגינן אינן צמודות למדד המחירים לצרכן או לבסיס אחר כלשהו וכי לחברה אין דירוג אשראי פומבי מסוכנות דירוג מוכרת.

כעת נתבקשנו על ידי "חברה הדוגמה" לאמוד את שיעור הריבית התוספתי של החוכר לפי תקן 16 IFRS כסך הצברם של ריבית ייחוס (שיעור הריבית חסרת הסיכון אשר בדרך כלל תיגזר מאגרות חוב ממשלתיות הנותן ביטוי הן לסביבה הכלכלית והן למטבע הרלוונטי לחוזה החכירה, תוך התחשבות בפרופיל תשלומי החכירה העתידיים בעת התאמת תקופת החוזה למקור ריבית הייחוס), התאמות מרווח אשראי (מרווח אשראי המעודכן למועד היישום לראשונה עבור חוב לתקופה מקבילה לחוזה החכירה) התאמות ספציפיות לחוזה החכירה (סוג הנכס, איכות הנכס, הבטוחות וכן שיעורי תשואה על נכסי נדל"ן כבדיקת סבירות).

על מנת לאמוד את שיעור הריבית התוספתי של החוכר על בסיס שיעור הריבית הנדרש על הלוואות דומות בעלות מאפייני סיכון אשראי דומים ומח"מ דומה. לצורך כך ביצענו את השלבים הבאים:

– בשלב הראשון, השוואת התשואה לפדיון של איגרות החוב סטרייט של החברה, כפי שהיא נגזרת ממחירי איגרות החוב בבורסה, למטריצת הריביות לפי דירוג, המפורסמת על ידי "שווי פנימי", וקביעת רמת הדירוג המתאימה לחוכר. (הערה אינפורמטיבית: שווי פנימי הינו גורם מצטט מוכר של עקומי ריבית חסרי סיכון בישראל ושל מטריצות ריביות להיוון בישראל).

– בשלב השני, קביעת רמת דירוג המתאימה לחוזה החכירה לאור סוגו, איכותו והבטוחות, כאמור בהסכם החכירה.

– בשלב האחרון, קביעת שיעור הריבית התוספתי של החוכר לפי עקום הריבית המתאים לדירוג חוזה החכירה, אשר נמצא בשלב הקודם.

על מנת לנסות ולהעריך מהו שיעור ההיוון המתאים לנכס ובעל מאפייני אשראי דומים, התבססנו על התשואה לפדיון הגלומה באיגרות החוב של "חברת הדוגמה", לצורך הערכת סיכון האשראי הגלום בנכס.

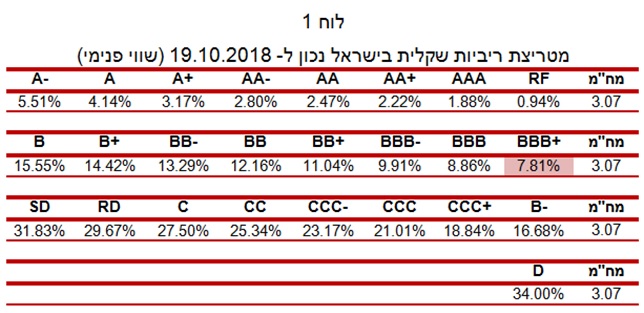

מחיר איגרות החוב של החברה בבורסה, נכון למועד ההתקשרות בחכירה, הוא 103.2 אגורות לכל 1 ש"ח ערך נקוב. התשואה לפדיון הנגזרת ממחיר זה היא כ- 7.08%. מח"מ אגרות החוב, נכון למועד ההתקשרות בחכירה, הינו 3.07 שנים.

לוח 1 מציג את מטריצת הריביות הנומינליות לפי דירוג אשראי, כפי שפורסמה על ידי "שווי פנימי", נכון למועד ההתקשרות בחכירה, בהתאם למח"מ איגרות החוב של "חברת הדוגמה" (3.07 שנים):

בהתאם לתשואה לפדיון של אגרות החוב, דירוג האשראי הסינטטי המקורב של איגרות החוב של החברה הינו BBB+. הנחת העבודה שלנו היא שהתשואה לפדיון איגרות החוב של החברה מייצגות את מחיר החוב הנורמטיבי המשוחרר מכל שעבוד ובטוחה של החברה, למשך חיים ממוצע נורמטיבי של כ- 3.07 שנים ממועד ההתקשרות בחכירה.

חוזה החכירה של "חברת הדוגמה", בטוח יותר בהשוואה לאיגרות החוב של החברה מאחר והוא כולל נכס ובטוחות ולכן הוחלט להשתמש בדירוג הגבוה יותר בנוטצ' אחד מדירוג איגרות החוב של החברה, דהיינו, בדירוג A-. להערכתנו דירוג אשראי של A- משקף באופן נאות יותר הן את סיכוני האשראי של החוכר, תקופת החכירה והסדרי המימון והן את איכות נכס הבסיס והבטוחות. לפיכך, השתמשנו בחישובינו בדירוג אשראי זה כאמור.

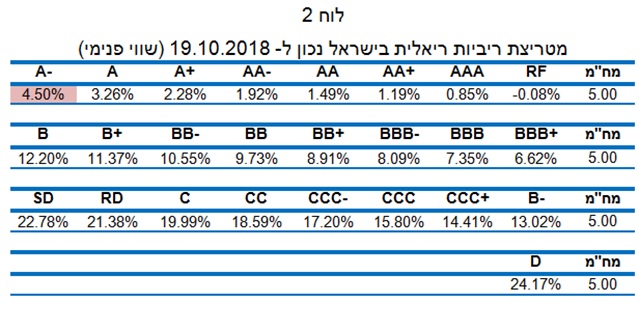

חוזה החכירה הינו צמוד מדד ולפיכך נעשה שימוש בעקומים צמודי מדד. בנוסף, תקופת החכירה שלנו הינה 5.00 שנים ולא 3.07 שנים.

לוח 2 מציג את מטריצת הריביות הריאליות לפי דירוג אשראי, כפי שפורסמה על ידי "שווי פנימי", נכון למועד ההתקשרות בחכירה, בהתאם למח"מ חוזה החכירה (5.00 שנים):

המסקנה היא ששיעור הריבית התוספתי של החוכר לפי תקן 16 IFRS נאמד בכ- 4.50% והוא סך הצברם של:

- שיעור הריבית הריאלית חסרת הסיכון- האומדן האמפירי לשיעור תשואה זה נאמד על ידינו למועד ההתקשרות בחכירה בכ- 0.08%-, על בסיס עקום תשואות ריאלי חסר סיכון בישראל עבור מח"מ של 00 שנים.

- מרווח סיכון האשראי של החוכר- האומדן האמפירי לשיעור תשואה זה נאמד על ידינו למועד ההתקשרות בחכירה בכ- 6.69%, על בסיס עקום ריאלי נורמטיבי לדירוג הסינטטי של איגרות החוב של החברה (+BBB) עבור מח"מ של 00 שנים.

- התאמה לאיכות נכס הבסיס- האומדן האמפירי לשיעור תשואה זה נאמד על ידינו למועד ההתקשרות בחכירה בכ- 2.12%- (מינוס), על בסיס ההפרש שבין עקום ריאלי נורמטיבי לדירוג הסינטטי של חוזה החכירה (-A) עבור מח"מ של 00 שנים (4.57%) לבין עקום ריאלי נורמטיבי לדירוג הסינטטי של איגרות החוב של החברה (+BBB) עבור מח"מ של 5.00 שנים (6.69%)

לשם הנוחות נציג את החישוב: (6.69% – 4.57%) + 6.69% + 0.08%- = 4.50%

מרווח האשראי

מרווח האשראי (Credit Spread) הוא ההפרש בין תשואתה של איגרת חוב קונצרנית לבין תשואת איגרת חוב חסרת סיכון אשראי (איגרת חוב שהנפיקה המדינה) בעלת אותו טווח לפדיון, הפרש הנובע מסיכון האשראי. מרווח זה הוא אפוא פרמיית סיכון אשראי. הוא משמש תשומה להערכת השווי של איגרות חוב החשופות לסיכון אשראי לתמחור של חוזי ביטוח נגד ירידת איכות האשראי ושל נגזרות אשראי שבהן התקבול תלוי בחדלות פירעון, או בירידת איכות האשראי המכונה "הגירת אשראי" (Credit Migration). לפי מודלים מסוימים, כשמתבצעות עסקאות ללא תיווך מסלקה (כלומר פועל שוק "מעבר לדלפק", OTC) מרווח האשראי הוא תשומה לצורך התאמת מחיריהן של נגזרות שנכתבו על ידי צד נגדי בעסקה (counterpart) ,(וכן לצורך חישוב חשיפת האשראי וקביעת הלימות ההון הנוצרת מעסקאות אלה מול הצד הנגדי בעסקה.

תקן 16 IFRS מסתייע במרווח האשראי כתשומה מרכזית לקביעת שיעור הריבית התוספתי של החוכר, אולם הוא אינו מתייחס לדרך מדידתו.

בעת מדידת מרווח האשראי – בין לצורך התאמת מחיריהן של נגזרות פיננסיות לסיכון אשראי (Credit Valuation Adjustment), בין לצורך לצורך תמחור נגזרות אשראי ובין לצורך קביעת שיעור הריבית התוספתי של החוכר – אנו נתקלים בשני קשיים בסיסיים:

- כאשר החוכר (או לחילופין הצד הנגדי לעסקת נגזרות פיננסיות מעבר לדלפק) לא הנפיק איגרות חוב סטרייט (דהיינו, איגרות שערכן הנקוב שווה להחזר ההון המשולם למחזיק בהן בעת פדיונן ותשלומי הריבית הינם בסכום השווה לשיעור הריבית הנקובה מתוך הערך הנקוב) הרי למעשה אין מידע על מרווח האשראי שלו, וכך נוצר קושי בקביעת שיעור הריבית התוספתי של החוכר. בעיה דומה קיימת בעת תמחור נגזרות אשראי וערבויות על חוב שאינו סחיר. גם כאן אין מידע על מרווח האשראי, ולמעשה לא ניתן לתמחר נגזרות אלה לפי מרבית המודלים הקיימים.

- הפער בין תשואת איגרת החוב הקונצרנית לבין התשואה חסרת הסיכון משקף לא רק את סיכון האשראי, אלא גם את פרמיית הנזילות, וכך מתקבלת הטיה במדידת מירווח האשראי. הטיה זו גבוהה יותר ככל שסחירות החוב נמוכה יותר

אנו בשווי פנימי מנוסים מאוד במתן מענה לשני הקשיים הללו ויודעים למדוד את מרווח האשראי הן לצורך התאמת מחירי עסקאות נגזרות פיננסיות ללא תיווך מסלקה (בשוק "מעבר לדלפק", OTC) לסיכון האשראי שכתב הצד הנגדי בעסקה (Counterpart), חישוב חשיפת האשראי וקביעת הלימות ההון הנוצרת מעסקאות אלה מול הצד הנגדי בעסקה, הן לצורך הערכת השווי של איגרות חוב החשופות לסיכון אשראי, תמחור חוזי ביטוח נגד ירידת איכות האשראי ותמחור נגזרות אשראי שבהן התקבול תלוי בחדלות פירעון, או בירידת איכות האשראי המכונה "הגירת אשראי" (Credit Migration) והן לצורך קביעת שיעור הריבית התוספתי של החוכר לפי תקן 16 IFRS ואף יודעים למדוד את מרווח האשראי הגלום במחירי איגרות חוב להמרה לפי מודל המותאם לסיכון האשראי, ידע שהינו איזוטרי למדי במדינת ישראל אפילו בשנת 2018.

סיכון האשראי והחשיבות של מדידת מרווח האשראי

סיכון האשראי תלוי בהסתברות שלווה לא יוכל לעמוד בהתחייבות פיננסית להחזר חוב או הלוואה בנקאית, כלומר יגיע למצב של חדלות פירעון. מודלים רבים המיועדים למדידת סיכון האשראי של איגרות חוב קונצרניות (ומכאן גם להערכת מחיריהן), להתאמת מחיריהן של נגזרות פיננסיות לסיכון האשראי ולתמחור נגזרות אשראי וניהול סיכונן מתבססים על נתון מרווח האשראי כעל תשומה מרכזית.

שיטה מקובלת למדידת סיכון האשראי של איגרות חוב שהנפיקו חברות היא שיטת דירוג האשראי (Credit Rating), שבה החברות מקובצות לקטגוריות לפי איכות האשראי (ה- Credit Worthiness) שלהן. חברות לדירוג אשראי הפועלות בארה"ב – Moody’s, S&P ואחרות – מייחסות לחברות השונות דירוגי אשראי בהתאם לניתוח פיננסי של דוחותיהן הכספיים. דירוג זה נע מ- Aaa לפירמות בעלות איכות האשראי הגבוהה ביותר, ועד Ccc לחברות שסביר כי לא יוכלו לעמוד בהתחייבויותיהן. בישראל נערך דירוג אשראי פומבי דומה על ידי החברות "מעלות" ו- "מידרוג".

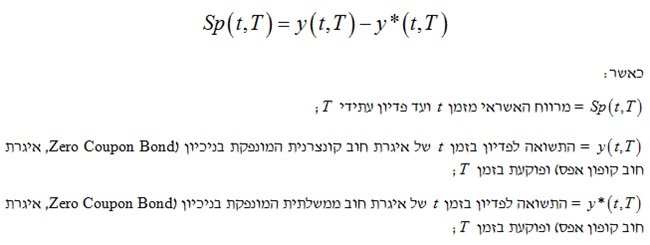

מודל כמותי, המבוסס על נתוני שוק, מודד את סיכון האשראי של איגרות חוב באמצעות מדידת מרווח האשראי (Hull, 2000). בגלל סיכון האשראי של איגרת החוב הקונצרנית ידרשו המלווים ריבית גבוהה יותר מזו שידרשו מלווה אמין יותר, או חסר סיכון אשראי, כגון מדינה. הפרש זה ייקרא מירווח האשראי, ויחושב כפער בין תשואת איגרת חוב קונצרנית לבין התשואה חסרת הסיכון של איגרת חוב ממשלתית בעלת אותו טווח-לפדיון. כלומר:

בשנת 2017 השיק משרד הייעוץ הכלכלי שווי פנימי פיתח מתודולוגיה ייחודית לדירוג אשראי סיננטי (Synthetic Credit Rating) לחברות אשר אין להם דירוג אשראי פומבי מגופים מדרגים. המתודולוגיה הייחודית של שווי פנימי עושה שימוש במודל ליניארי מפלה (Linear Discriminate Model) המסווגים את החברהלקבוצות בעלות סיכוני חדלות פירעון שונים, על בסיס מאפיינים עסקיים בעבר (פולניצר, ר' (2017), "ציון פולניצר לאמידת דירוג האשראי הסינטטי/הפנימי של חברה ישראלית", סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית, מרץ).

המודל של שווי פנימי מבוסס על שיטה אקונומטרית/סטטיסטית לאמידת דירוג אשראי החברה וכפועל יוצא, להסתברות חדלות הפירעון וכושר החזר החוב שלה, באמצעות שילוב יחסים פיננסיים מדוחותיה הכספיים, במקדמי רגרסיה ליניארית שונים. באמצעות דירוגי האשראי הסינטטי המתקבל מהמודל ניתן לאמוד את מחיר החוב הנורמטיבי של החברה, המשוחרר מכל שעבוד ובטוחה לכל מח"מ שהוא בין 0.25 שנים ל- 25 שנים, על בסיס מטריצות הריביות להיוון (שאותן מצטט שווי פנימי בשמשו כגורם מצטט מוכר בישראל) ולהתאימו ככל האפשר לתנאי החוב הספציפי של החברה הכוללים, בין השאר, את מועדי הפירעון ומדדי הצמדה שונים. במקביל פיתח שווי פנימי מתודולוגיה ייחודית לבניית מטריצות ריביות להיוון המבוססת על שיטות מתמטיות לבניית המבנה העתי (Term Structure of Interest Rates) וכפועל יוצא, ביצוע אינטרפולציות ואקסטרפולציות, באמצעות שילוב נתוני השוק של איגרות חוב קונצרניות בישראל באלגוריתמים מתמטיים ובהליכי אופטימיזציה.

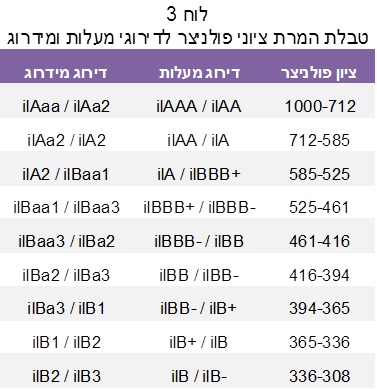

לוח 3 מציג את טבלת המרת ציוני פולניצר המתקבלים ממודל הדירוג הסינטטי של שווי פנימי, המתואר לעיל, לסולמות הדירוג הישראליים:

לקראת כניסתו הצפויה של תקן 16 IFRS פיתח שווי פנימי מודל לתמחור חוזי חכירה בעלי סיכון אשראי, הנשען על ההנחה לפיה, אם ניתן להעריך את סיכון האשראי הגלום במחירה של איגרת חוב קונצרנית, בעלת איכות אשראי (קרי, דירוג) ומשך חיים הזהים לאלה של חוזה החכירה שכתב החוכר, יהיה ניתן להעריך את חוזה החכירה בעל סיכון האשראי.

הנחת הדירוג הזהה נחוצה כדי לספק מידע על השפעת חדלות הפירעון על ערך חוזה החכירה. היחס בין תוחלת ההפסד הצפוי מחוזה החכירה בעל סיכון האשראי לבין ערך חוזה חכירה חסר סיכון האשראי זהה ליחס שבין תוחלת ההפסד הצפוי מאיגרת החוב שהנפיק החוכר לבין ערכה של איגרת חוב חסרת סיכון אשראי (ממשלתי). כדי להשתמש במודל זה אנו בשווי פנימי מודדים את מרווח האשראי הגלום במחירה של איגרת החוב שהנפיק החוכר.

השימוש במודל לתמחור חוזי חכירה של שווי פנימי מותנה ביכולת למדוד את מרווח האשראי של איגרת חוב רגילה שהונפקה על ידי החוכר. במצבים שבהם החוכר הנפיק איגרות חוב להמרה ולא הנפיק חוב סחיר רגיל לא ניתן לחלץ את מרווח האשראי הגלום באיגרות החוב להמרה באמצעות הטכניקה אקטוארית הידועה כשיטת Newton-Raphson (קרי, טכניקה אקטוארית המתכנסת לפתרון הנכון במספר חישובים מעטים על ידי ניסוי וטעייה, והיא קלה ליישום. הסבר שיטת Newton-Raphson מסתמך על Benninga (1989), אך ניתן למצאו גם בספרי לימוד אחרים) אלא באמצעות שיטות נומריות מתקדמות, אשר שווי פנימי מתמחה בהן.

מודלים לדירוג אשראי סינטטי המקובלים על רואי החשבון המבקרים

משיחות שקיימתי עם מספר משרדי ייעוץ אשר ביצעו עבודות כלכליות שתכליתן אמידת שיעור הריבית התוספתי לחוכר לפי תקן 16 IFRS עבור חברות מדווחות אשר החליטו לאמץ כבר בשנת 2018 את התקן, עולה כי קיימים שני מודלים לדירוג אשראי אשר אותם מוכנים משרדי רואי החשבון הגדולים (ה- BIG4) לאשר כמודל דירוג אשראי ראוי לקביעת דירוג האשראי הסינטטי של החוכר לפי תקן 16 IFRS. הראשון הינו היישום המסחרי של מודיס-KMV למודל מרטון (1974) והשני הוא מודל הדירוג המצוי במערכת בלומברג.

Merton (1974) הציע מסגרת מבנית (להבדיל ממודל אלטמן למשל, שאינו נשען על מודל מתחום מימון החברה אלא מציע משתנים אשר מבדיקה אמפירית עולה שקיים מתאם ביניהם לבין היכולת לחזות חדלות פירעון) כדי להעריך ולתמחר את סיכון חדלות הפירעון של חברה וההפסד הצפוי לבעלי החוב, הנשען על הבסיס התיאורטי של תורת האופציות.

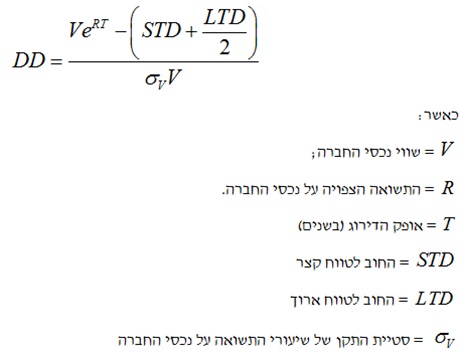

חברת KMV, שהיא היום חלק מחברת הדירוג מודיס, יישמה כאמור את מודל מרטון והתאימה אותו אמפירית לחברות סחירות, ראשית בבורסות בארה"ב ולאחר מכן גם בארצות אחרות. מודל KMV מבוסס על אומדן המרחק מחדלות הפירעון (DD – Distance to Default) הלוקח בחשבון את מחצית החוב לזמן ארוך של החברה פלוס החוב לטווח קצר (כמחיר מימוש) ומחלק את ההפרש מתוחלת שווי נכסי החברה בתום אופק הדירוג במכפלת סטיית התקן של שיעורי התשואה על נכסי החברה בשווי נכסי החברה. מתוך אומדן ה- DD חברת KMV מחלצת את אומדן שכיחות חדלות הפירעון הצפויה (EDF – Expected Default Frequency) שהוא למעשה אומדן להסתברות לחדלות פירעון.

להלן הנוסחה לאומדן האמפירי ל- DD כפי שהוצעה על ידי KMV:

מאחר ואנו בשווי פנימי הבנו זה מכבר כי היישום המסחרי של מודיס-KMV הינו אחת מהשיטות הבודדות העדיפות על משרדי ה- BIG4 החלטנו לקחת את מתודולוגית מודיס-KMV לבצע לה התאמות נדרשות ולבצע מיפוי של אומדני ה- DD המתקבלים ממנה לדירוגי האשראי של מעלות ומידרוג.

כך למשל, עבור חברה שנתוני השוק על מניות הצביעו על ערך של 3.69 מיליארד ₪, שווי החוב לטווח קצר שלה עמד על 0.57 מיליארד ₪, ושווי החוב לטווח ארוך שלה עמד על 2.54 מיליארד ₪ קיבלנו שסך שווי נכסי החברה נאמד בכ- 6.80 מיליארד ₪. אומדן סטיית התקן של מניות החברה נאמד על ידינו בכ- 35.1%. את סטיית התקן של נכסי החברה חילצנו באמצעות נוסחת פולניצר לאמידת סטיית התקן של שיעורי התשואה על נכסי החברה (פולניצר, ר' (2017), "נוסחת פולניצר לאמידת סטיית התקן של שיעורי התשואה על נכסי החברה", סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית, פברואר) וקיבלנו אומדן לסטיית התקן של שיעורי התשואה על נכסי החברה שהסתכם בכ- 19.41%.

כאשר חישבנו את אומדן ה- DD במתודולוגית מודיס-KMV עם ההתאמות הייחודיות שלנו קיבלנו שתוצאת המודל הינה 3.75. על פי המערכת שלנו נתון DD זה מתיישב עם דירוג אשראי בינלאומי שנע בין -BBB לבין +BB, המקבילים לדירוג +ilAA בסולם הדירוג הישראלי, שמשמעותו שההסתברות השנתית לחדלות פירעון של החברה הינה כ- 0.53%.

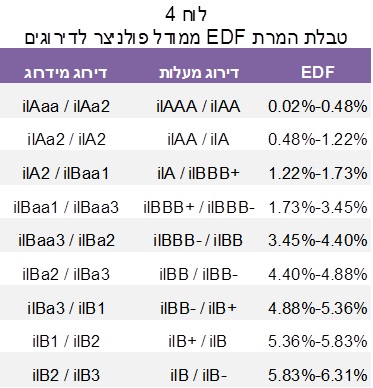

לוח 4 מציג את טבלת המרת ה- EDF המתקבלים ממתודולוגית מודיס-KMV עם ההתאמות הייחודיות של שווי פנימי, לסולמות הדירוג הישראליים:

המודל השני שאותו מאשרים משרדי ה- BIG4 הינו כאמור מודל הדירוג המצוי במערכת בלומברג. המודל של בלומברג הינו מודל אקונומטרי/סטטיסטי לאמידת דירוג אשראי של חברה וכפועל יוצא, להסתברות חדלות הפירעון וכושר החזר החוב שלה. המודל של בלומברג הינו מודל רגסיה לינארית מרובת משתנים מפלה המשקלל מספר יחסים פיננסיים הנלקחים מדוחותיה הכספיים של החברה ואת אומדן ה- DD שלה (כפי שתואר לעיל) במקדמי רגרסיה שונים, במטרה לסווג את היישות המדורגת לקבוצות דירוג אשראי שונות בעלות סיכוני חדלות פירעון שונים, על בסיס מאפיינים עסקיים בעבר.

לסיכום

בהיעדר דירוג אשראי לחוכר מגופים מדרגים ובהיעדר חוב מונפק סחיר (סטרייט או המיר) של החוכר אשר ממנו ניתן לגזור אומדן עדכני למחיר החוב הספציפי שלו (קרי, את שיעור התשואה הגלום בחוב), אנו בשווי פנימי מציעים לעשות שימוש במודל KMV לחדלות פירעון על מנת לקבל תחילה מהמודל את דירוג האשראי הסינטטי של החוכר ולאחר מכן לאמוד את שיעור הריבית התוספתי לחוכר לפי תקן 16 IFRS, על בסיס הדירוג הסינטטי שהתקבל ממודל KMV באמצעות מטריצות ריביות להיוון המצוטטות על ידי גורם מצטט מוכר, ככל שאפשר בהתאמה לתנאי חוזה החכירה הספציפי הכוללים, בין השאר, את מועדי הפירעון, מדדי הצמדה שונים, איכות וסוג נכס הבסיס וכמובן ביטחונות.

*למען גילוי נאות הכותב הינו מעריך שווי ואקטואר העורך חוות דעת אקטואריות וכלכליות, נותן ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנה ע"י בתי משפט ובתי דין כמעריך שווי ואקטואר מוסמך. הנושאים בהם עוסק הכותב בתחום בתחום הערכות שווי מימון כמותי הינם, בין היתר: בדיקות הגנה לחשבונאות גידור (Hedge Effectiveness Tests); שווי הוגן לנגזרים משובצים (Embedded Derivatives); הערכות שווי וניתוח סיכונים לדוח גלאי 2 (ניתוחי רגישות, VaR Analysis); הערכות שווי וניתוח סיכונים ל- IFRS 7 ול- 9 IFRS; הערכות שווי אגרות חוב להמרה, אופציות פיננסיות ופוזיציות נגזרים מורכבות; ניתוח סיכוני אשראי וכיוצא באלה הערכות שווי מימון כמותי.

בעלים של שווי פנימי – מר רועי פולניצר, FRM ,F.IL.A.V.F.A. ,CFV

בעלים של פירמת הייעוץ שווי פנימי. מוסמך כאקטואר מלא (Fellow) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (.F.IL.A.V.F.A) ומשמש כמנכ"ל הלשכה. מעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מוסמך על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries) ומוסמך כמומחה לניהול סיכונים (CRM- Certified Risk Manager) על ידי האיגוד הישראלי למנהלי סיכונים (IARM- Israeli Association of Risk Managers). מוסמך כמנהל סיכונים פיננסיים (FRM- Financial Risk Manager) מטעם האיגוד העולמי למומחי סיכונים (GARP -Global Association of Risk Professionals). בעל תואר שני (בהצטיינות) במנהל עסקים, תואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב בכלכלה עם התמחות במימון ודיפלומה בניהול סיכונים פיננסיים במתכונת FRM מאוניברסיטת אריאל בשומרון. למד בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה ועבר בהצלחה את הבחינות הסופיות של רשות ניירות ערך בישראל לרישיון מנהל תיקים.

פרטי ניסיון מקצועי:

בעשור האחרון, מר פולניצר ייעץ למשרדי רואי חשבון, משרדי ייעוץ כלכלי, משרדי ביקורת חקירתית וחברות ציבוריות ופרטיות בארץ וחיווה את דעתו המקצועית באלפי עבודות הערכות שווי, חוות דעת אקטואריות, ניתוחי סיכונים, ייעוץ כלכלי ומידול פיננסי בתחומים שונים, בהיקף מצטבר של מיליארדי דולרים ארה"ב.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה