מודל Black & Scholes (המשך)

פורסם: 10.8.16 צילום: shutterstock

שווי הוגן אופציות משובצות – חלק א'

- הערכת שוויין ההוגן של אופציות המשובצות באיגרות חוב הניתנות להמרה

איגרת חוב להמרה הינה איגרת חוב קונצרנית בעלת אופציה משובצת המעניקה לאוחז בה את הזכות להמיר את איגרת החוב למניות החברה המנפיקה על פי יחס המרה מסוים. פעולת המרה של אגרות חוב למניות החברה המנפיקה מחייבת את החברה להנפיק הון מניות נוסף, הנפקה אשר יוצרת דילול אחזקות (הקטנה יחסית של שיעור הבעלות) אצל בעלי המניות הקיימים קודם להנפקת ההון. במסגרת המתודולוגיה שתתואר להלן ניתן ביטוי לאפקט הדילול על ידי התאמת ערכה הנוכחי של מניית החברה לערכה במקרה של המרה והנפקת הון מניות נוסף על ידי החברה המנפיקה.

- אופציית ההמרה המשובצת באג"ח להמרה

על פי תקן חשבונאות בינלאומי IAS 39 חברה אשר הנפיקה אג"ח להמרה צמוד למדד נדרשת להפריד את אופציית ההמרה המשובצת מהאג"ח ולהעריך את שווייה ההוגן לכל תאריך חתך. נציין כי קיימת נטייה פופולארית להעריך את שווייה ההוגן של אופציית ההמרה המשובצת באג"ח להמרה על בסיס מודל Black & Scholes בהתאם לאופן הערכת שווי הוגן של אופציית רכש באמצעות מודלBlack & Scholes. לצורך כך, מחיר המימוש של האופציה (קרי, ערך הויתור) נקבע כערכה הנקוב של איגרת החוב אשר צפוי להיות משולם בכל טווח זמן בעתיד (במקרה של פירעון לשיעורין של איגרת החוב). ככלל, איגרות חוב להמרה בישראל אינן כוללות אופציית המרה משובצת המעניקה למחזיק האג"ח את הזכות להמרת חלק מערכה הנקוב של האיגרת בלבד (לדוגמא את החלק המשולם במועד תשלום הקופון הקרוב). למרות זאת, לצורך הערכת שווייה ההוגן של האופציה אופציית ההמרה המשובצת באג"ח להמרה מקובל "לפרק" את איגרת החוב למספר תזרימי מזומנים עתידיים של תשלומי קרן וריבית (בהתאם לתנאי האיגרת הספציפיים) ולהגדיר כל תזרים עתידי כתזרים אופציונאלי אשר למחזיק האג"ח יש את הזכות להמירו תמורת מניות החברה המנפיקה על פי יחס המרה קבוע מראש. גישה זו אינה מציגה את ההתנהגות של משקיע סביר, אשר יחליט להמיר את כל האג"ח אם במועד הפדיון החלקי הראשון (בתנאי שהוא משמעותי) קיימת כדאיות המרה והחלופות העומדות בפניו הן ביצוע המרה כוללת או אי ביצוע המרה והמשך החזקה באג"ח עד לפדיון.

במקרים מסוימים תנאי איגרת החוב להמרה מאפשרים למחזיק האג"ח להמירה למניות החברה המנפיקה במהלך כל יום לאורך פרק זמן קבוע מראש. על כן, על פניו יש להעריך את שווייה ההוגן של אופציית ההמרה המשובצת באג"ח להמרה כאופציית רכש אמריקאית (אשר ניתנת למימוש בכל זמן לאורך חיי האופציה ולא רק במועד פקיעה מוגדר מראש).

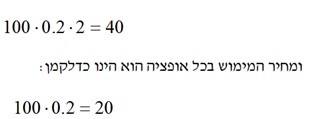

לדוגמא אם האג"ח נפדית בחמישה תשלומי קרן שווים אזי הנטייה היא להעריך את שוויו את ההוגן של רכיב ההמרה הגלום באג"ח להמרה כסכום של חמש אופציות כאשר מחיר המימוש של כל אופציה זהה לסכום הערך הנקוב שצפוי להיפדות בכל תשלום קרן. למשל, נניח 100 ערך נקוב שייפדה בחמישה תשלומי קרן שווים, כאשר כל 1 ערך נקוב זכאים למניה אחת ומחיר מניה 2 ש"ח. הנטייה היא להעריך את שוויין ההוגן של חמש האופציות כאשר משך חייה של כל אופציה תואם את מועד פירעון התשלום שכנגדו היא עומדת. לפיכך, מחיר נכס הבסיס בנקודת האפס הינה כדלקמן:

כאמור לעיל, הגישה הנ"ל אינה נכונה ואינה תואמת את המאפיינים הכלכליים והמשפטיים של איגרת החוב להמרה. נניח לדוגמא שהנפקנו 5 ערך נקוב אג"ח שייפדו בחמישה תשלומי קרן שווים ושכל ערך נקוב מהווה יחידה אחת שעומדת בפני עצמה אשר תיפדה בחמישה תשלומי קרן שווים. למעשה, בכל מועד תשלום אנחנו לא מחזירים קרן שעומדת בפני עצמה אלא משלמים תשלום אחד בגין היחידה.

במידה והמחזיק באג"ח מעוניין להמיר 1 ערך נקוב למניה, הוא איננו יכול להמיר 1 ערך נקוב שייפדו בתשלום הקרוב. הוא למעשה ממיר חמישה תשלומים של 0.2 ערך נקוב ולכן לא ניתן להתייחס אל רכיב ההמרה כאל חמש אופציות עם מועדי פקיעה שונים. לאמור- המחזיק איננו יכול להמיר את התשלום הראשון בלי להמיר את התשלום החמישי. מדובר למעשה באופציות אשר מועד הפקיעה שלהן תלוי אחד בשני ולכן ההנחה שכל אופציה עומדת בפני עצמה איננה נכונה.

אחת הדרכים להתמודד עם הבעיה היא באמצעות שימוש במודל גמיש אשר מתייחס לאופציית ההמרה המשובצת באג"ח להמרה כאופציה אחת ולא כחמש אופציות שעומדות בפני עצמן. המסקנה המתבקשת היא כי מודל Black & Scholes אינו מתאים להערכת שוויין ההוגן של אופציית ההמרה המשובצת באג"ח להמרה.

- אופציית פירעון מוקדם של מנפיק האג"ח המשובצת באג"ח

איגרות חוב (סטרייט או המירות) הניתנות לפירעון מוקדם ע"י מנפיק האג"ח (Callable) מאפשרות למנפיק האג"ח לפרוע אותן במועד מוקדם במחיר נקוב מראש. למעשה באיגרות חוב אלו משובצת אופציה לפירעון מוקדם של מנפיק האג"ח. כאשר אופציה זו הינה אופציית רכש בידי מנפיק האג"ח.

- אופציית פירעון מוקדם של מחזיק האג"ח המשובצת באג"ח

איגרות חוב (סטרייט או המירות) הניתנות לפירעון מוקדם ע"י מחזיק האג"ח (Puttable) מאפשרות למחזיק האג"ח לפרוע אותן במועד מוקדם במחיר נקוב מראש. למעשה באיגרות חוב אלו משובצת אופציה לפירעון מוקדם של מחזיק האג"ח, כאשר אופציה זו הינה אופציית מכר בידי מחזיק האג"ח.

- אופציית הארכה של מנפיק האג"ח המשובצת באג"ח

איגרות חוב (סטרייט או המירות) הניתנות להארכה ע"י מנפיק האג"ח (Extendible) מאפשרות למנפיק האג"ח להאריך את מועד הפרעון שלה. למעשה באיגרות חוב אלו משובצת אופציה להארכה של מנפיק האג"ח, כאשר אופציה זו הינה אופציית מכר בידי מנפיק האג"ח.

- הערכת שוויין ההוגן של אופציות המשובצות באיגרות חוב מובנות (Structured) ובנכסים מורכבים

נכסי חוב מורכבים הינם נכסי חוב הכוללים אופציות משובצות. האופציות המשובצות בנכס יכולות להיות "רגילות" (Plain Vanilla) או אקזוטיות. להלן דוגמאות לאופציות המושבצות בנכסי חוב:

- אופציות Quanto

אופציה אקזוטית להשקעה בנכס הנסחר במטבע אחד והמרתו למטבע אחר )בדרך כלל מקומי) לפי שער ידוע מראש.

- אופציות חסם (Knock in / Knock out)

אופציה אקזוטית בעלת חסם אשר מכניס את האופציה לתוקף או מוציא את האופציה מתוקף במקרה ומחיר נכס הבסיס "נוגע" בחסם במהלך חיי האופציה.

- אופציות אסייתיות (Asian)

אופציה אשר התזרים (payoff) הצפוי בגינה מחושב על פי ממוצע מחיר נכס הבסיס לאורך חיי האופציה.

- אופציות על מקסימום / מינימום (Option on the best/worst of two assets)

האופציה מאפשרת למחזיק בה את הזכות לרכוש (באופציית רכש) או למכור (באופציית מכר) במחיר מימוש את הנכס שמחירו ביום הפקיעה גבוה מבין שני נכסי הבסיס. בשנות השמונים והתשעים כאשר שיעור האינפלציה בישראל היה ניכר יותר, אופציות אלו היו משובצות בהסכמי פיקדונות / הלוואות במסלול "ברירה" – מט"ח לעומת אינפלציה. בשנות ה- 2000 החלו לפתח סטרקצ'רים (Stractures) הבנויים על ההימור בין שני נכסי בסיס – מחיר מניה ושער החליפין. בנדל"ן כאשר קרקע מסוימת הנה בעלת שני שימושים אפשריים (מגורים או מסחר למשל) ניתן להשתמש בגישה זו להערכת שווי הקרקע (קרי, אופציה ריאלית).

- אופציות להחלפת נכס בנכס (Exchange Options)

אופציה זו מאפשרת למחזיק בה את הזכות להחליף נכס אחד בנכס אחר. כיום, אופציה זו מופיעה כאופציה משובצת בהסכמי הלוואות נון-רקורס (Non Recourse). היותה של הלוואת נון-רקורס הינו בעל ערך כלכלי רב לחברה הלווה, וניתן להקבלה כלכלית, ולהערכת שווי, כמכירת המניות המשועבדות של החברה הלווה על מחיר הנגזר מקרן ההלוואה (מחיר השוק) וקבלת אופציית מכר להחלפת נכס בנכס. כלומר, אם החברה הלווה מצליחה בפעילותה, היא משאירה המניות בידיה על ידי החזר ההלוואה; אך אם החברה מאוד לא מצליחה בפעילותה בעתיד, היא משאירה את כספי ההלוואה בידיה ומוכרת את המניות.

- אופציות המסתכלות לאחור (Lookback Options)

אופציה זו מאפשרת למחזיק בה את הזכות לרכוש (באופציית רכש) את נכס הבסיס ביום המימוש במחיר הנמוך ביותר שהיה במהלך חיי האופציה או למכור (באופציית מכר) את נכס הבסיס ביום המימוש במחיר הגבוה ביותר שהיה במהלך חיי האופציה. כיום, אופציה זו משובצת למעשה בכל נכס בלתי סחיר, כאשר הרעיון הוא שאי הסחירות מונעת מהמחזיק בנכס למכור אותו במיוחד כאשר הנכס מאבד מערכו, ועל כן אופציית מכר על מחיר עתידי המסתכלת לאחור אומדת את ההפסד הפוטנציאלי למחזיק בנכס. בבסיס חישוב אי הסחירות כאופציית מכר קיימת ההנחה שהענקת אופציית מכר (במקרה זה תאורטית) מפצה את בעל הנכס הבלתי סחיר על ידי הענקת זכות לבצע מכירה של הנכס שברשותו במהלך תקופת אי הסחירות (ובכך מחזירה לנכס את אלמנט הסחירות שאבד). המורכבות שנלווית לחישוב זה הינה שלא קיים מחיר מימוש ידוע וקבוע לאופציה ולמעשה מחיר המימוש נקבע כחלק מתהליך החישוב (קרי, מחיר המימוש הינו מחיר הנכס הממוצע במהלך תקופת אי הסחירות) ולא כנתון.

- אופציות מותנות באבני דרך

מדובר באופציות אשר עצם מימושן תלוי באירוע חיצוני (כמו רמת רווחיות מסוימת) וכן אופציות שבהן מחיר המימוש משתנה בכפוף לאירוע חיצוני מדיד. או אופציות אשר אורך החיים שלהן נתון לקיצור או להארכה בכפוף לאירוע חיצוני כאבן דרך.ׂכל האופציות אשר תנאי הבסיס שלהן משתנים בעקבות אירוע חיצוני שנקבע כאבן דרך שייכות לקבוצה זו.

מאחר ואין פתרון אנליטי לבעיות האופציות תלויות המסלול (Path-Dependent, אופציות ששוויין ההוגן תלוי בשינוי במחיר גורם הסיכון על פני אורך חיי נכס הבסיס) שהוזכרו לעיל שיטת סימולציית מונטה קרלו – לפיכך שיטת הסימולציה של מונטה קרלו (Monte Carlo Simulations) משמשת לקבלת פתרון נומרי לבעיות האופציות

כמו שראינו מודל Black & Scholesעל כל יתרונותיו הינו מודל מוגבל אשר לא תמיד ניתן להתאים אותו למצבים מורכבים. קיימות שתי שיטות מוכרות המאפשרות גמישות רבה יותר בהערכת שוויין ההוגן של אופציות מורכבות. הראשונה, המודל הבינומי שלCox, Ross & Rubinstein שהוא מודל מאוד אינטואיטיבי ומאוד פופולרי. והשנייה, שימוש בסימולציות Monte Carlo מרובת תרחישים, כלומר, טכניקה מורכבת המבוססת על הבנה עמוקה בסטטיסטיקה.

- המודל הבינומי שלCox, Ross & Rubinstein

המודל הבינומי של Cox, Ross & Rubinstein (C-R-R) עובד על עיקרון בסיסי: שווייה ההוגן של אופציה שווה להיוון של תוחלות. ישנם שני שלבים: 1) לאמוד הסתברות לעליה של מחיר מניה והסתברות לירידה של מחיר מניה; 2) לחשב את תוחלת שווי האופציה במועד הפקיעה ולהוון לאחור באמצעות שיעור הריבית חסרת הסיכון, בהתבסס על ההסתברויות.

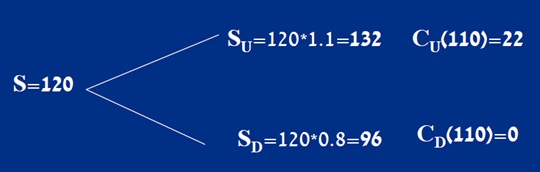

נניח שלדוגמא שבידנו מניה ששווייה היום (S) 120 ש"ח ומחירה עשוי או לעלות ב-10% או לרדת ב-20% בתוך חודש. כמו כן, נניח תחילה כי בידנו אופציית רכש אירופאית עם מחיר מימוש (X) של 110 ש"ח לפקיעה בעוד חודש. מה יהיה שוויה ההוגן של אופציית הרכש האירופאית בעוד חודש? התשובה הינה כדלקמן:

לאחר שמצאנו את שווייה העתידי של אופציית הרכש האירופאית בכל מצב טבע כל מה שאנו נדרשים לעשות זה להוון לנקודת ההתחלה.

נניח עוד כי שיעור הריבית חסרת הסיכון לשנה (r) עומד על 10%, ההסתברות לעליה (Q) היא 0.6 (60%) ועל כן ההסתברות לירידה (Q-1) היא 0.4 (40%). על כן שווייה ההוגן של אופציית הרכש הינו כדלקמן:

כעת נניח שבמקום אופציית רכש אירופאית בידנו אופציית מכר אירופאית עם מחיר מימוש (X) של 110 ₪ לפקיעה בעוד חודש. מה יהיה שוויה ההוגן של אופציית המכר האירופאית בעוד חודש? התשובה הינה כדלקמן:

לאחר שמצאנו את שווייה העתידי של אופציית המכר האירופאית בכל מצב טבע כל מה שאנו נדרשים לעשות זה להוון לנקודת ההתחלה.

שוב נניח כי שיעור הריבית חסרת הסיכון לשנה (r) עומד על 10%, ההסתברות לעליה (Q) היא 0.6 (60%) ועל כן ההסתברות לירידה (Q-1) היא 0.4 (40%). על כן שווייה ההוגן של אופציית המכר הינו כדלקמן:

הדוגמאות שהצגנו, על אף שאינן מורכבות, ממחישות את האינטואיציה שעומדת מאחורי המודל הבינומי. בנוסף, ניתן לראות מהדוגמאות שמודל הבינומי מסוג Cox, Ross & Rubinstein (C-R-R) הינו מאוד גמיש. בניה נכונה של המודל מאפשרת לעשות להביא בחשבון מחיר מימוש משתנה, חלוקת דיבידנד עתידית והערכת שוויין של אופציות אמריקאיות.

- סימולציית מונטה קרלו

סוג הסימולציה נפוץ ביותר להערכת שוויין ההוגן של אופציות הינו סימולציית מונטה קרלו, אשר מבוססת על סימולציה מקרית של גורמי סיכון מרכזיים בגזירת שוויין ההוגן של אופציות תחת התפלגות סיכון נייטרלית (Risk neutrality).

סימולציית מונטה קרלו בנויה על דגימה מקרית של גורמי סיכון מהתפלגות מתאימה. על סמך הדגימה נוצרים מסלולים דמיוניים של שינויים בגורמי סיכון לאורך זמן.

שיטת מונטה קרלו היא שיטה לפתרון בעיות חישוביות באמצעות מספרים מקריים. למרות המקריות שבמספרים המקריים, השיטה מאפשרת להגיע לרמת דיוק נדרשת על ידי שימוש בחוק המספרים הגדולים.

בהתאם לכך, בונים תזרים (payoff) וסדרת החלטות לכל מסלול ומסלול. התוחלת (הממוצע) המהוונת (בשיעור הריבית חסרת הסיכון) של התמורה הכלכלית התזרימית העתידית הצפויה לנבוע מהאופציה המוערכת (קרי, התזרימים מכל המסלולים), מהווה קירוב לשווייה ההוגן של האופציה לפי מודל מונטה קרלו.

רמת הדיוק של השיטה נמדדת על ידי פרמטר שנקרא Standard error of sample mean אשר מהווה אינדיקציה לאיכות התוצאה.

במקרים שבהם מעורבות תכונות אמריקאיות (קרי, אפשרות למימוש אופטימאלי לפני הפקיעה) ישנן גרסאות מורכבות יותר של סימולציות מונטה קרלו.

המשך במאמר הבא…

יעקב אשד הינו בעל תואר MBA במנהל עסקים, תואר BA מאוניברסיטת תל אביב בכלכלה עם התמחות במימון, מחזיק בהסמכה כמעריך שווי מימון תאגידי (CFV), בהסמכה כמעריך שווי מימון כמותי (QFV) והסמכה כמודליסט פיננסי וכלכלי (FEM) כולן מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). יעקב אשד שותף במשרד הייעוץ הכלכלי אשד רוזין תשואות יועצים. לשעבר מרצה ומרכז בקורס ניירות ערך ויועצי השקעות בבנק דיסקונט, כמרכז קורס ניירות ערך ביחידה ללימודי חוץ של אוניברסיטת תל אביב, מרצה לייעוץ בהשקעות בבנקים שונים, במכללה למנהל, במכון לפריון העבודה, במרכז הישראלי לניהול, בנתיב לקידום כמו גם בימי עיון בניירות ערך בנושאים כלכליים שונים ובפורום הבכיר לני"ע, דירקטור בחברת קינג בע"מ, דירקטור חיצוני בחברת מדטכניקה בע"מ, דירקטור מקצועי בחברת מדן קבלנות כללית עפר כבישים ומחצבות בע"מ, עוזר הממונה על נושאי שוק ההון ויועץ ארגוני בחברת כלל (ישראל) בע"מ, סמנכ"ל בחברת "שירסון כלל", כלכלן ראשי של חטיבת הסחר בחברת כלל סחר בע"מ וכלכלן במחלקת ניירות ערך בבנק דיסקונט.

משרד הייעוץ הכלכלי אשד רוזין תשואות יועצים מתמחה במתן ייעוץ פיננסי ובמגוון רחב של הערכות שווי וחוות דעת. המשרד נעזר ביועצים מומחים כגון: מידענים, יועצי שיווק, עורכי סקרים, עיבוד נתונים וסטטיסטיקאים, יועצים הנדסיים וכדומה שונים בהתאם לצרכים הייחודיים של הפעילות העסקית המוערכת. בין לקוחות המשרד נמנים, בין היתר, חברות ציבוריות, חברות פרטיות, מוסדות הפעילים בשוק ההון, מוסדות וארגונים ציבוריים, רשויות מוניציפליות וכן אנשי עסקים ומשקיעים פרטיים.

רועי פולניצר בעל תואר MBA (בהצטיינות) במנהל עסקים, תואר BA (בהצטיינות) מאוניברסיטת בן גוריון בכלכלה עם התמחות במימון, מחזיק בהסמכה כמעריך שווי מימון תאגידי (CFV), בהסמכה כמעריך שווי מימון כמותי (QFV), הסמכה כמודליסט פיננסי וכלכלי (FEM), הסמכה כאקטואר סיכוני שוק (MRA), הסמכה כאקטואר סיכוני אשראי (CRA), הסמכה כאקטואר סיכונים תפעוליים (ORA), הסמכה כאקטואר סיכוני השקעות (IRA), הסמכה כאקטואר סיכוני חיים (LRA) והסמכה כאקטואר סיכונים פנסיוניים (PRA) כולן מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), ובעל הסמכה בינלאומית כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) והסמכה כמנהל סיכונים מוסמך (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

בעלים של משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים. לשעבר מרצה בהערכת שווי תאגידים ומגזרים במט"י חיפה, מרצה בסטטסיטקה ותהליכים סטוכסטיים ביחידה ללימודי חוץ של אוניברסיטת אריאל, מרצה בנגזרות וניהול סיכונים בפקולטה לניהול במכללה האקדמית אחווה, מרצה בניתוח דוחות כספיים והערכות שווי בבית הספר לכלכלה במכללה האקדמית אשקלון, עוזר מחקר בתחום ניהול הסיכונים בבנקאות הישראלית של ד"ר שילה ליפשיץ, ראש תחום הערכות השווי במשרד רואי החשבון רווה–רביד (כיום Russell Bedford ישראל), מנהל סיכונים וראש תחום שווי הוגן של חברת עגן יעוץ אקטוארי פיננסי ועסקי בע"מ, מנהל סיכונים ומודליסט ראשי של ועדת השקעות באוניברסיטת בן גוריון ומרצה בקורסים בתחום ניתוח ניירות ערך ומכשירים פיננסיים ובניהול תיקים בקורס הכנה פרטי לבחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל.

משרד הייעוץ הכלכלי שווי פנימי מתמחה בביצוע הערכות שווי בלתי תלויות לתאגידים, פרויקטים, מגזרים, נכסים בלתי מוחשיים, מחירי העברה בין חברתיים, נכסים והתחייבויות המועברים בעסקאות עם בעלי עניין/שליטה ומבצע עבודות ייחוס עלויות רכישה (PPA) ותמחור מכשירי הון מורכבים, נגזרים משובצים, איגרות חוב להמרה ואופציות, ESOP ו- A409, יעוץ לחשבונאות גידור ובדיקות אפקטיביות (Effectiveness Tests), זכויות והתחייבויות מותנות, ערבויות, נזיקין ובטוחות. הערכות השווי ניתנות לצרכי אמידת השווי ההוגן, בין היתר בהתאמה לתקני חשבונאות ישראליים, בין לאומיים (IFRS) ואמריקאים (US GAAP) לצרכי היערכות לקראת מיזוגים, רכישות ותהליכי מכירה, לצרכי רשויות המס השונות, כחוות דעת לצרכים משפטיים ומטרות חשבונאיות ועסקיות אחרות. בין לקוחות המשרד נמנים, בין היתר, חברות ציבוריות ופרטיות בישראל, משרדי רואי חשבון, משרדי ייעוץ כלכלי וגופים פיננסיים.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: הערכת שווי כלכלה פיננסים שוק ההון תשואה