ה- CAPM, בהגדרה הינו "תיאוריית תמחור נכסים בשיווי משקל המציגה את שיעורי התשואה הצפויים בשיווי משקל על כלל הנכסים המסוכנים כפונקציה של השונות המשותפת (ה- Covariance) עם תיק השוק"

פורסם: 26.1.15 צילום: shutterstock

שיעור ההיוון/הניכיון: מאמר מס' 3 בסדרה

שיטת ה-CAPM לקביעת שיעור ההיוון או הניכיון מבוססת על התיאוריה שהמשקיעים בנכסים מסוכנים דורשים תשואה מעל ומעבר לשיעור הריבית חסרת הסיכון כפיצוי על נשיאת הסיכון הכרוך בהשקעה בנכס מסוכן כלשהו.

הנחות

ההנחות שבבסיס המודל לתמחור נכסי הון הינן כדלקמן:

- המשקיעים הינם שונאי סיכון.

- המשקיעים הינם רציונאליים ומבקשים להחזיק בתיקי השקעות המבוזרים היטב.

- לכל המשקיעים אופק השקעה זהה.

- לכל המשקיעים אותן ציפיות בנוגע לשיעור התשואה הצפוי ולאופן שבו נוצרים שיעורי ההיוון.

- אין עלויות עסקה.

- אין מסים.

- שיעור הריבית המתקבל על פיקדון זהה לשיעור הריבית המשולם על הלוואה.

- שוק ההון מגוון ונזיל באופן מושלם כך שכל משקיע יכול בנקל לקנות או למכור חלק מכל נייר ערך.

חישוב התשואה הצפויה

המשתנים והנוסחה הינם כדלקמן:

ERi = Rf + β (ERm – Rf)

שיעור הריבית חסרת הסיכון (Rf) מיוצג על ידי שיעור התשואה על אג"ח ממשלתית של ארה"ב לטווח לפדיון של 20 שנה. לדברי חברת המחקר האוסטרלית Ibbotson Associates (להלן "איבוטסון") "הטווח לפדיון של אג"ח ממשלתית של ארה"ב צריך להתאים לאופק של נשוא הערכת השווי. כאשר מעריכים פעילות עסקית כעסק חי, הרי ששיעור התשואה הראוי על אג"ח ממשלתית של ארה"ב אמור להיות שיעור התשואה על אג"ח ממשלתית של ארה"ב לטווח ארוך." התשואה הצפויה על תיק השוק (Rm) היא התשואה בפועל על מדד ה- S&P 500. מקדם הביתא (β) הינו משתנה עיקרי במשוואת ה- CAPM. בעת חישוב מודל ה- CAPM הסטנדרטי, הביתא מייצגת למעשה את השונות המשותפת של התשואות על נייר הערך, נשוא ההערכת השווי, והתשואות על שוק ההון מחולקת בשונות של שוק ההון. במילים אחרות, הביתא היא מדד לתנודתיות של נייר הערך נשוא ההערכת השווי בהשוואה לשוק ההון.

על מנת להבין באופן מלא מהי הביתא, חייבים ראשית להבין שני תנאים מסוימים:

- השונות הינה סטיית התקן הריבועית של התשואות בפועל על נייר ערך כלשהו הצפוי להניב תשואה בעתיד.

- השונות המשותפת הינה מדד סטטיסטי לקשר בין שני ניירות ערך.

בעת חישוב מודל ה- CAPM הסטנדרטי, הביתא מחושבת באמצעות התשואה על ההשקעה (ROI) של נייר הערך נשוא הערכת השווי. מאחר וה- ROI מחושב באמצעות מחיר המניה, הרי שלמעשה מעריך השווי משתמש במודל ה- CAPM הסטנדרטי לעתים רחוקות מאוד. נשאלת השאלה אם מחיר המניה ידוע, האם יש צורך בהערכת השווי?

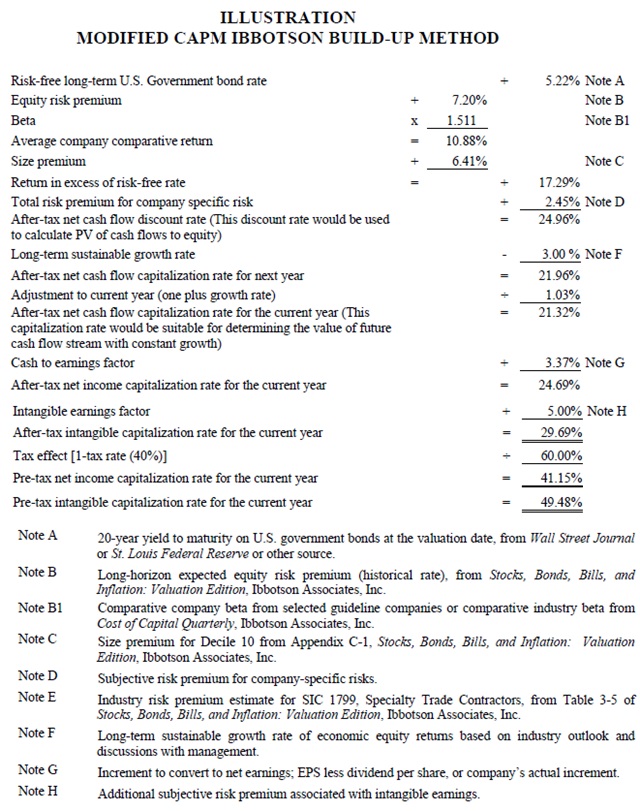

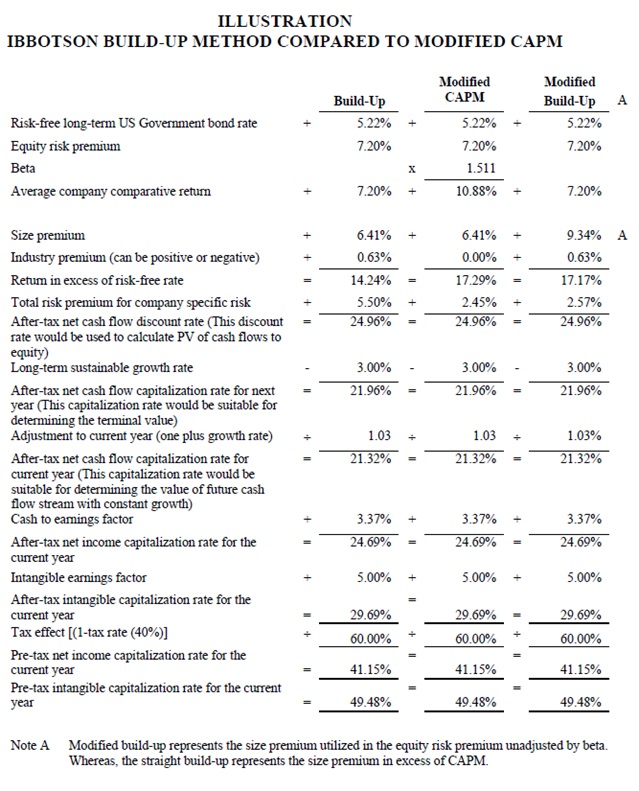

חלק ממעריכי השווי משנים את מודל ה- CAPM על ידי תקנון משתנים מסוימים. במסגרת התקנון שיעור הריבית חסרת הסיכון (Rf) מיוצג על ידי שיעור התשואה על אג"ח ממשלתית של ארה"ב לטווח לפדיון בינוני (5 עד 10 שנים). הביתא (β) מתוקננת כך שתשקף את השונות המשותפת של התשואה על ההון העצמי (ROE), על בסיס לפני מס, של החברה נשוא הערכת השווי עם ה- ROE של חברות ספציפיות אחרות או עם ה- ROE הממוצע הענפי מחולקת בשונות של ה- ROE הממוצע הענפי. לבסוף, במקום להשתמש בתשואה הצפויה על תיק שוק כאומד ל- ERm, אותם מעריכי השווי משתמשים ב- ROEעל בסיס לפני מס הממוצע של חברות ספציפיות או של הענף שבו החברה נשוא הערכת השווי פועלת.

- חישוב הביתא (β)

ביתא של 1.0 מצביעה על כך שהחברה נשוא הערכת השווי תנודתיות בדיוק כמו שוק ההון. למשל, ביתא של 0.8501 מצביעה על כך שהחברה נשוא הערכת השווי פחות מסוכנת משוק ההון. על כן, פרמיית סיכון כוללת הנמוכה מזו של שוק ההון ראויה יותר עבור חברה שכזאת. בהתבסס על ניתוח זה, ניתן לראות כי הביתא פועלת על שיעור התשואה הצפוי של החברה ביחס ישר.

- קו שוק ההון (SML)

שיעור התשואה הצפוי על נייר ערך עם ביתא של 0 שווה לשיעור הריבית חסרת הסיכון, היות וביתא של 0 מצביעה על היעדר סיכון יחסי. שיעור התשואה הצפוי על נייר ערך עם ביתא של 1.0 שווה לשיעור התשואה הצפוי של שוק ההון, היות וביתא של 1 מצביעה על כך שלנייר הערך יש סיכון יחסי הזהה לזה של שוק ההון.

אחד החסרונות של ה- CAPM הוא העובדה שהוא משתמש במידע השוואתי בצורותיו השונות. מאחר ואיתור נתונים ענפיים עשוי להיות מלאכה קשה ביותר, הרי שהדבר עשוי להקשות על שימוש ב- CAPM לצורך גיבוש שיעור הניכיון/ההיוון. למעשה קושי זה אינו שונה כלל מהקושי הכרוך במציאת נתוני חברות השוואה ספציפיות עבור חברה פרטית.

- האם ה- CAPM הוא על בסיס לפני מס או לאחר מס? התשובה: תלוי.

ה- CAPM מתאר את עלות ההון העצמי עבור חברה נתונה, ושווה לשיעור הריבית חסרת הסיכון בתוספת רכיב פרמיית סיכון כלשהו הנועד לפצות על הסיכון הכרוך בהשקעה בחברה זו. לפיכך, ישנם כמה אלמנטים של ה- CAPM המגיעים משני צידיה של משוואת המס. שיעור הריבית חסרת הסיכון הינו על פי רוב שיעור התשואה לפני מס עבור המשקיע באג"ח ממשלתית (הנחת משקיע ברוטואיסט). שיעור התשואה הצפוי על תיק השוק מתקבל מממוצע התשואות של שוק ההון לאחר מס חברות, על פי רוב משווים את התשואה לזו של מדד ה- S&P 500. הביתא היא מדד לתנודתיות החברה, והיא מתקבלת מתוך עסקאות במניות, כלומר, היא לאחר מס חברות (אולם, לפני מס משקיעים). דוח"ות תקופתיים ושנתיים של חברות מדווחות כוללים בדו"חות הרווח וההפסד שלהם סעיף מיסים על הכנסה. עם זאת, סעיף מיסים על הכנסה אינו מהווה את המס שישולם בפועל. בעת הערכת חברה פרטית, הביתא בדרך כלל נאמדת על בסיס חברות השוואה ציבוריות, לחילופין היא מחושבת באמצעות ה- ROE לפני מס (על ההון העצמי) הממוצע הענפי או לחילופי חילופין על בסיס ה- ROI (על ההשקעה) של החברה הספציפית. ה- ROI המשמש לפיתוח הביתא מחושב לפי הנוסחא הבאה (מימין לשמאל):

[(מחיר המניה במועד החישוב – מחיר המניה במועד ההשקעה) + דיבידנדים ] / (מחיר המניה במועד ההשקעה)

מנוסחא זו מתקבל כי ה- ROI הינו לאחר מס, היות והיכולת לחלק דיבידנד (קרי, אלמנט מרכזי) מבוססת על הרווח הנקי לאחר מס.

כאשר מעריך השווי משתמש ב- CAPM לבניית שיעור היוון, הרי ששיעור התשואה עבור השוק בכללותו הינו על בסיס לאחר מס. איבוטסון מחשיבה את שיטת הבנייה מלמטה שלה, המבוססת חלקית על ה- CAPM, כחישוב על בסיס לאחר מס ואם מעריך השווי משתמש ב- ROE הרי שגם שיעור היוון זה הינו לאחר מס. לפיכך, בבואו של מעריך השווי לכמת את שיעור הניכיון/ההיוון על בסיס מודל ה- CAPM עליו לזהות תחילה את המשתנים המשמשים בתהליך החישוב.

לא משנה מהם מרכיבי שיעור התשואה הנדרש, מה שחשוב הוא לזכור כי שיעור התשואה המתקבל נועד למשוך משקיעים להשקעה. לפיכך, אנו עשויים לתפוס אלמנטים מסוימים של הסיכון הכרוך בהשקעה באמצעות מרכיבים שונים (כגון: ERP, ביתא וכו'). בסופו של דבר, שיעור התשואה בכללותו חייב 'לעשות שכל' בהינתן הסיכונים המיוחסים להשקעה, כמו גם העובדות והנסיבות הייחודיות לכל מקרה ומקרה.

הכותב רועי פולניצר הוא בעליו של משרד הייעוץ הכלכלי "שווי פנימי", מוסמך כמעריך שווי מימון תאגידי (CFV), כמעריך שווי מימון כמותי (QFV), כמודליסט פיננסי וכלכלי (FEM), כאקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA) וכאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומשמש גם כיו"ר ומנכ"ל הלשכה. כמו כן, מר פולניצר מוסמך כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) וכמנהל סיכונים מוסמך (CRM) על ידי האיגוד הישראלי למנהלי סיכונים (IARM).

אודות שווי פנימי:

שווי פנימי, הינו משרד ייעוץ כלכלי המתמחה בביצוע הערכות שווי בלתי תלויות לתאגידים, פרויקטים, מגזרים, נכסים בלתי מוחשיים, מחירי העברה בין חברתיים, נכסים והתחייבויות המועברים בעסקאות עם בעלי שליטה ומבצע עבודות ייחוס עלויות רכישה (PPA) ותמחור מכשירי הון מורכבים, לרבות אופציות. הערכות השווי ניתנות לרוב לצרכי אמידת השווי ההוגן, בין היתר בהתאמה לתקני חשבונאות ישראליים, בין לאומיים (IFRS) ואמריקאיים (US GAAP), לצרכי היערכות לקראת מיזוגים, רכישות ותהליכי מכירה, לצרכי דיווח לרשויות שונות, כחוות דעת לצרכים משפטיים.

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה