חברות פרטיות רואות בזכות להפוך עצמן לחברות ציבוריות כבעלות שווי כלכלי הנובע לבעלי מניותיהן (בדגש על בעלי מניות המיעוט באותן חברות) מהרווח שיצמח להם כתוצאה מהפיכת החברות הללו לציבוריות, וכפועל יוצא מכך את מניותיהן סחירות

צילום: shutterstock

במאמר זה נעסוק בסוגיה המעניינת בימים אלו חברות פרטיות רבות השואפות לצאת בהנפקה ראשונית לציבור (IPO) בבורסה במהלך החודשים הקרובים.

חברות פרטיות רואות הבזכות להפוך עצמן לחברות ציבוריות כבעלת שווי כלכלי הנובע לבעלי מניותיהן (בדגש על בעלי מניות המיעוט באותן חברות) מהרווח שיצמח להם כתוצאה מהפיכת החברות הללו לציבוריות, וכפועל יוצא מכך את מניותיהן סחירות.

במאמר זה ניתן סקירה קצרה על של נושא פרמיית הסחירות ונציג שיטה שגובשה על ידינו לקביעת אותה פרמיית סחירות.

- פרמיית סחירות

מקובל לאמוד את פרמיית הסחירות, קרי, תוספת השווי באחוזים הצפויה לנבוע לחברה פרטית מעצם רישום מניותיה למסחר והפיכתה לחברה פרטית, באמצעות מה שמכונה בספרות המקצועית דיסקאונט העדר סחירות.

דיסקאונט העדר סחירות אמור לשקף את ההנחה שמשקיע דורש בעבור אחזקה של נכס לא-סחיר. כך למשל, סחירות נמוכה של נכס או מגבלות המוטלות מראש על הסחירות (כגון איסור על בעלי עניין למכור מניה מסוימת למשך תקופה מסוימת) עשויות להפחית את מחירו של הנכס, היות ובדרך כלל מוכר הנכס זקוק למימוש הנכס במהירות יותר מאשר שהקונה זקוק לרוכשו.

בנוסף, סביר להניח שהרוכש הפוטנציאלי ירצה מראש תוחלת תשואה גבוהה יותר על הנכס; זאת כפיצוי על הסיכון שלא יוכל למכור את הנכס לעת מצוא. ככל שהסחירות גבוהה יותר, כן צפויה יציבות יחסית גבוהה יותר במחירו של הנכס, היות ואז הולכת ופוחתת יכולתו של "שחקן" בודד להשפיע על ערך הנכס. מאידך, ככל שהסחירות נמוכה יותר, כן צפויה יציבות יחסית נמוכה יותר במחירו של הנכס, אשר תשקף דרישת דיסקאונט גבוה יותר מאותו הנכס על ידי המשקיעים.

ע"פ מתודולוגיות מקובלות, בהערכת שווי של חברות פרטיות יש לקחת בחשבון דיסקאונט העדר סחירות על מניות החברה. מחקרים אמפיריים מראים כי משקיעים בחברות פרטיות לא רק דורשים דיסקאונט על שווי מניות החברה כי אם מתמחרים בחסר את החברה כולה לאור העובדה שהחברה הינה חברה פרטית ואפשרויות ההנזלה של ההשקעה בה הינן מוגבלות.

מחקרים רבים נערכו לצורך בחינת דיסקאונט העדר הסחירות של מניות. המחקרים בוצעו הן על ידי השוואת שווי מניות חסומות (restricted stocks) של חברות ביחס לשווי מניות שאינן חסומות של אותן חברות והן באמצעות השוואת שווי מניות חברות פרטיות בהקצאות פרטיות שבוצעו בסמוך (אך מעט לפני) הנפקה ציבורית ביחס לשווי אותן מניות מיד לאחר ההנפקה בבורסה.

ע"פ ממצאי המחקרים שפורסמו בעשור האחרון, ממוצע דיסקאונט העדר הסחירות נע בטווח של שבין 12% ל- 22% וחציון דיסקאונט העדר הסחירות נע בטווח שבין 10% ל- 20%.

מובאת להלן טבלה המרכזת תוצאות מחקרים שפורסמו בעשור האחרון בנושא דיסקאונט העדר הסחירות:

עם זאת יצוין כי הספרות המקצועית קובעת שעל מנת לאמוד את דיסקאונט העדר הסחירות הספציפית המתאימה לחברה המוערכת יש לקחת בחשבון 10 קריטריונים המשפיעים על גובה הדיסקאונט הנדרש:

- תקופת החסימה – ככל שתקופת החסימה ארוכה יותר, כך שיעור דיסקאונט העדר הסחירות צפוי לגדול, שכן ככל שחלון הזמן מתארך גדל רכיב חוסר הוודאות לגבי שוויו העתידי של הנכס ואיתו סיכון היציאה (Exit Rate) של המשקיע. לדוגמא, שיעור ההפחתה בחברה אשר עומדת בפני IPO (הנפקה ראשונית לציבור, Initial Public Offering).

- תנודתיות מחיר המניה – ככל שהמניה תנודתית יותר, הסיכויים ה"הזדמנותיים" הגלומים בהיותה סחירה גדלים. מנגד, משקיע המחזיק מניה חסומה (מוגבלת) לא יכול להגיב למתרחש בשוק בהינתן עליה או ירידה משמעותית בשווי המניה. לפיכך, ככל שהמניה תנודתית יותר, שיעור דיסקאונט העדר הסחירות צפוי לגדול.

- יכולת השליטה וההשפעה בחברה – ככל שלמשקיע במניות החסומות (המהווה מיעוט בחברה) יכולת שליטה והשפעה גדולה יותר על החברה (למשל– ייצוג בדירקטוריון בחברה), כך שיעור דיסקאונט העדר הסחירות צפוי להיות נמוך יותר שכן זהות האינטרסים בין בעל המניות החסומות לבעל השליטה בחברה צפויה להיות גדולה יותר.

- קשרים מסחריים עם החברה – ככל שלמשקיע במניות החסומות (המהווה מיעוט בחברה) קשרים מסחריים עם החברה (לדוגמא, יחסי לקוח- ספק), כך שיעור דיסקאונט העדר הסחירות צפוי להיות נמוך יותר.

- גודל ההקצאה – ככל שגודל ההקצאה הפרטית של מניות החברה הפרטית יחסית לכמות המניות הנפרעות שלה (קרי, אחוז ההקצאה מסך הון המניות בדילול מלא) הינו גדול יותר, כך שיעור דיסקאונט העדר הסחירות צפוי להיות גבוה יותר.

- היקף מכירות ורווחיות – ככל שהחברה בעלת היקף מכירות גבוה יותר ורווחית יותר (קרי, בעלת איתנות פיננסית גבוהה יחסית), כך שיעור דיסקאונט העדר הסחירות צפוי להיות נמוך יותר. מנגד יש לציין כי חברות אשר צומחות באופן מהיר (שמטבע הדברים יהיו בעלות רווחיות תנודתית) יאופיינו לרוב בתנודתיות גבוהה במחיר המניה, מה שמגדיל את שיעור ההפחתה הנדרש, כפי שצוין לעיל. על כן יש לבחון בזהירות רבה את שיעור דיסקאונט העדר הסחירות המיושם על חברות הצומחות במהירות בעלות רווחיות תנודתית, שכן ישנם גורמים סותרים המשפיעים על שיעור דיסקאונט העדר הסחירות הנדרש.

- שווי השוק – ככל שהחברה בעלת שווי שוק גבוה יותר, כך שיעור דיסקאונט העדר הסחירות צפוי להיות נמוך יותר. מנגד יש לציין כי חברות בעלות שווי שוק תנודתי יאופיינו לרוב בתנודתיות גבוהה במחיר המניה, מה שמגדיל את שיעור ה"הנחה" הנדרש, כפי שצוין לעיל. על כן, גם כאן, יש לבחון בזהירות רבה את שיעור דיסקאונט העדר הסחירות המיושם על חברות בעלות שווי שוק תנודתי, שכן ישנם גורמים סותרים המשפיעים על שיעור דיסקאונט העדר הסחירות הנדרש.

- אי תשלום דיבידנדים – במידה והחברה אינה צפויה לחלק דיבידנדים במהלך תקופת החסימה, הרי שבעלי מניות המיעוט בחברה תלויים לחלוטין בהנפקת החברה בעתיד או במימוש עתידי של המניות לצורך הצפת ערך והחזר השקעה. בהתאם צפוי כי שיעור דיסקאונט העדר הסחירות הדרוש יהיה גבוה יותר במצב זה שכן בעלי המניות החסומות אינם צפויים לקבל תשואה על השקעתם במהלך תקופת החסימה.

- התקיימות שוק משני – במידה וקיים שוק משני בו ניתן לסחור במניות של חברה פרטית, צפוי כי שיעור שיעור דיסקאונט העדר הסחירות יהיה נמוך יותר שכן עצם קיום השוק מאפשר סחירות גבוהה יותר של מניות החברה.

- סמיכות ההנפקה – במידה והחברה בוחנת תהליך של הנפקת מניותיה בבורסה כלשהי בזמן הקרוב (תהליך שבמסגרתו יקבע שווי מניותיה), צפוי כי שיעור דיסקאונט העדר הסחירות יהיה נמוך יותר, שכן מרגע שהחברה תצא בהנפקה ראשונית לציבור בבורסה (הנפקה שבמסגרתה מניותיה תירשמנה למסחר) הרי שמניותיה תחלנה להיסחר בבורסה ואי-הסחירות תהפוך להיות non-issue עבורה.

- השיטה המוצעת לחישוב פרמיית הסחירות

בהינתן שחברה פרטית מסוימת, נקרא לה החברה, בוחנת הנפקת מניות בבורסה בתל אביב ונמצאת בתהליכי הכנת תשקיף. הבה ונמצא את פוטנציאל "הצפת הערך" של החברה באמצעות שיעור דיסקאונט העדר הסחירות הראוי לחברה.

אמידת דיסקאונט העדר הסחירות היא תחום רחב המשתנה בין חברה לחברה ותלוי בפרמטרים רבים.

לאחר בחינת מחקרים אמפיריים מובילים בתחום הצלחנו למפות את שלושה הפרמטרים המרכזיים שלדעתנו הם המשפיעים ביותר על דיסקאונט העדר הסחירות: האחד, סמיכות למועד ההנפקה; השני, הכנסות החברה ורווחיותה; והשלישי, תנודתיות מחיר המניה.

קשה להתעלם מהבעייתיות של מחקרים אלה, לרבות הממצאים העולים מהם, אולם אנו יוצאים מנקודת מוצא כי מחקרים מצוטטים אלה מהווים אלטרנטיבה יחידה וראויה בבחינת סוגיה זו.

להלן נפרט:

- סמיכות ההנפקה

השוואה בין מחיר המניה בעת ההנפקה הראשונית לציבור של חברות לבין המחירים בעסקאות באותן חברות שהתבצעו טרם ההנפקה עשויה להשליך אור על שיעור דיסקאונט העדר הסחירות.

ממחקרים אמפירים אשר השוו בין מחירי מניות בעסקאות שבוצעו חמישה חודשים לפני ה- IPO לבין מחירי המניות ב- IPO (הנפקה ראשונית לציבור) נמצא הפרש של כ- 45%.

ע"פ מחקרו המלומד ה"ה ג'יימס היטצ'נר (המנתח את הדיסקאונטים שבהם נסחרו מניות ואופציות 5 חודשים לפני מועד ה- IPO), ממוצע דיסקאונט העדר הסחירות עמד על 45% (עגול, פיקס, און דה ספוט) וחציון דיסקאונט העדר הסחירות נע בטווח הצר שבין 43% ל- 45%.

לפיכך, קבענו שדיסקאונט העדר הסחירות הנגזר מסמיכות ההנפקה לתקופה של 5 חודשים נאמד על ידינו ב- 45%.

היות והחברה עתידה (לדבריה לפחות) להנפיק בסוף ספטמבר 2021 אנו מעריכים את דיסקאונט העדר הסחירות בכ-9% מהשיקולים הבאים: א) אנו מניחים התפלגות לינארית, כלומר, שדיסקאונט העדר הסחירות לכל חודש הוא כ- 9% (45% חלקי 5 חודשים). ב) אנו נוקטים בגישה שמרנית היות ובפועל, מבחינת המשקיעים, תאריך המסחר הראשון אינו ביום ההנפקה אלא רק בסוף חודש דצמבר 2021 (מכוח הנחיות הבורסה תקופת החסימה במקרה זה הינה 3 חודשים ממועד הרישום למסחר).

לפיכך, דיסקאונט העדר הסחירות הנגזר מסמיכות ההנפקה הראוי לחברה הוערך על ידינו בכ- 9%.

- הכנסות ורווחיות

ממחקרים אמפירים עולה כי לחברות שמצויות בשלב המחקר ופיתוח ומציגות הפסדים, בדומה למצבה של החברה, דיסקאונט העדר הסחירות הראוי נאמד בכ- 34% כפי שעולה ממחקרו של המלומד ה"ה אסוואת' דמודאראן שכותרתו "Marketability and Value: Measuring the Illiquidity Discount" שפורסם על ידי New York University בשנת 2005.

התרשים הבא, אשר נלקח מתוך ממאמרו של המלומד אסוואת' דמודאראן המצוין לעיל, מציג את ההבדלים בדיסקאונט העדר הסחירות בין חברות רווחיות לבין חברות בלתי רווחיות בעלות היקף הכנסות שונה, תוך שימוש בדיסקאונט העדר סחירות של 25% כבנצ'מרק עבור חברה עם רווחים חיוביים והיקף הכנסות של 10 מיליון דולר. בתרשים ניתן לראות בעמודה הצהובה השמאלית ביותר שעבור חברה לא רווחית (מפסידה) עם היקף הכנסות של 5 מיליון דולר דיסקאונט העדר הסחירות הוא בערך 34% (נמוך במקצת מ- 35%).

לפיכך, דיסקאונט העדר הסחירות הנגזר מהכנסות ורווחיות החברה הראוי לחברה הוערך על ידינו בכ- 34%.

- תנודתיות המניה

ככל שתקופת החסימה רחוקה יותר וככל שהתנודתיות של מניית החברה גבוהה יותר כך גדל שיעור שדיסקאונט העדר הסחירות.

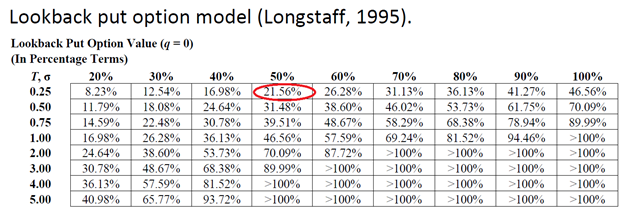

אם ניקח את תקופת הזמן עד לתחילת סחירות מניות המשקיעים (3 חודשים) ואת סטיית התקן הנגזרת מנתוני החברות הפועלות בענף דומה ובעלות שווי שוק זהה (סטיית התקן של 50% התקבלה כממוצע רגיל בין 4 חברות מהענף שסטיית התקן שלהן נאמדו בכ-: 48.45%, 49.33%, 48.45 ו- 54.16), נקבל דיסקאונט העדר הסחירות של 21.6% כפי שעולה ממחקרו של המלומד ה"ה פרנסיס לונגסטאף שכותרתו "How Much Can Marketability Affect Security Values?" שפורסם ב- Journal of Finance בדצמבר 1995.

המחקר של המלומד פרנסיס לונגסטאף המצוין לעיל, מצא כי דיסקאונט העדר הסחירות עשוי להיות גבוה יחסית גם כאשר תקופת החסימה קצרה ביותר. כך, לדוגמא למניות אשר סטיות התקן של שיעורי התשואה שלהן נעו בין 40% ל-50%, נדרש דיסקאונט העדר הסחירות שבין 9.6% ל- 12.0% עבור תקופת חסימה של חודש, דיסקאונט העדר הסחירות שבין 17.0% ל- 21.6% עבור תקופת חסימה של שלושה חודשים ודיסקאונט העדר הסחירות שבין 24.6% ל- 31.5% עבור תקופת חסימה של שישה חודשים.

יוצא אפוא, שביחס לדיסקאונט העדר הסחירות הנגזר מהכנסות ורווחיות החברה (34%), דיסקאונט העדר הסחירות הנגזר מתנודתיות המניה, נמוך משמעותית (רק 21.56%). ההפרש המתקבל בין שתי השיטות מוסבר בהנחת היסוד של גישת התנודתיות שלבעל הנכס יכולת תזמון מושלמת. משמעות הדבר היא שבסיום תקופת החסימה ימכור הבעלים את הנכס שברשותו במחיר המקסימאלי שניתן להשיג.

לפיכך, דיסקאונט העדר הסחירות הנגזר מתנודתיות המניה הראוי לחברה הוערך על ידינו בכ- 21.56%.

- שיקלול התוצאה ומציאת דיסקאונט העדר הסחירות הראוי

כעת נשקלל במשקולות שווים (קרי, נמצע) את 3 אומדני דיסקאונט העדר הסחירות בצורה שווה ונקבל דיסקאונט העדר הסחירות של 21.52%, כדלקמן:

DLOM = 1/3 ⋅ 0.09 + 1/3 ⋅ 0.34 + 1/3 ⋅ 0.2156 = 0.2152 = 21.52%

חשוב לציין, שהדיסקאונט שקיבלנו נופל בתוך הטווח של ממצאי המחקרים שפורסמו בעשור האחרון, לפיהם ממוצע דיסקאונט העדר הסחירות נע בטווח של שבין 12% ל- 22%.

כעת משעה שאמדנו את דיסקאונט העדר הסחירות ניתן להשתמש בו כאומד לפרמיית הסחירות הצפויה לנבוע לחברה מעצם הנפקת מניותיה בבורסה והפיכתה לחברה פרטית.

אם נניח לרגע שטבלת הון המניות (Cap Table) של החברה מורכבת מ- 9,731,771 מניות רגילות בלבד, כאשר שווי כל מניה רגילה (לאחר דיסקאונט העדר סחירות) נאמד על ידי מעריך שווי חיצוני ב- 38.33 דולר ארה"ב למניה, אז אנחנו באים ואומרים ששווי החברה תחת הנחת הישארותה כחברה פרטית מוערך בכ- 373 מיליון דולר בעוד ששווי החברה תחת הנחה כי החברה תסחר כחברה ציבורית ללא מרכיב הדיסקאונט בגין היעדר הסחירות (DLOM – Discount for Lack of Marketability) שמצאנו (21.52%) מסתכם בכ- 475.3 מיליון דולר (לפי שווי החברה עם דיסקאונט העדר הסחירות על מניותיה, כ- 373 מיליון דולר, חלקי 1 פחות 0.2152).

- מציאת פרמיית הסחירות הראויה

"הצפת הערך" שאותה רצינו למצוא נאמדה על ידינו כפרמיית סחירות של כ- 27.42% (השווי של החברה בנטרול דיסקאונט העדר הסחירות ממניותיה, כ- 475.3 מיליון דולר, חלקי שווי החברה עם דיסקאונט העדר הסחירות על מניותיה, כ- 373 מיליון דולר, בניכוי 1).

לעולם פרמיית הסחירות תהיה גבוהה יותר מדיסקאונט העדר הסחירות, כפי שניתן ללמוד מהמשוואה שניסחנו:

Marketability Premium = [ 1 / (1 – DLOM) ] – 1

כך למשל, שאם יש לנו מניה סחירה השווה ל- 30.00 ש"ח ואנחנו רוצים לחסום אותה (קרי, להפוך אותה לבלתי סחירה), הרי שעלינו לנכות משווייה הסחיר דיסקאונט העדר סחירות, נניח של 20%, מה שיביא את שווייה ל- 24.00 ש"ח למניה.

אם מייד לאחר החסימה, נתחרט ונחליט ברצוננו ל"שחרר" את החסימה שלה, דהיינו, להפוך את המניה המדוברת מבלתי סחירה לסחירה לחלוטין, הרי שפרמיית הסחירות הנדרשת לשם כך תהא 25% על מנת להשיב את שווייה הלא סחיר לשווייה הסחיר. לפיכך, לעולם פרמיית הסחירות תהיה גבוהה יותר מדיסקאונט העדר הסחירות.

- סיכום ומסקנות

בשנים האחרונות גברה ההערכה באקדמיה ובקרב הפעילים בשוקי ההון בעולם ובישראל, כי קיימת השפעה של העדר הסחירות על הערך של מניות (ונכסים פיננסים אחרים). החשיבות של הנושא באה לידי ביטוי במיוחד במקרים בהם חברות מבקשות להעריך את כתבי אופציה או מניות לא סחירים שהעניקו למנהלים ועובדים בחברה.

לשם כך בחנו אפוא את ההשפעה של העדר הסחירות על ערך מניה. מצאנו כי בחינת השפעת הסחירות, וכל שכן אמידתה קשה היא וסבוכה. נודה ולא נכחד, אמידת דיסקאונט העדר הסחירות היא תחום רחב ביותר המשתנה בין חברה לחברה ותלוי בפרמטרים רבים.

זאת ועוד, קשה להתעלם מהבעייתיות של המחקרים השונים, לרבות הממצאים העולים מהם. יחד עם זאת, יוצאים אנו מנקודת מוצא כי מחקרים מצוטטים אלה מהווים אלטרנטיבה יחידה וראויה בבחינת סוגיה זו.

במצב דברים זה, בהעדר ממצאים חותכים אין בידנו לקבוע בצורה חד-משמעית את דיסקאונט העדר הסחירות של מניית החברה ובתורה את פרמיית הסחירות הצפויה לה. עם זה, הדעת נותנת שגם בהעדר ממצאים ברורים וחדים, יש בידי מעריך השווי החיצוני יכולת הערכה בכפוף לניסיונו והבנתו המקצועית, ובלבד שהערכתו תימצא במתחם הסבירות.

אנו בדעה כי על מעריכי השווי בישראל, לעשות שימוש פעם אחד בדיסקאונט העדר הסחירות כאומד לפרמיית הסחירות ופעם שניה להעניק משקל שווה לשלושת הפרמטרים העיקריים, המשפיעים על דיסקאונט העדר הסחירות כפונקציה של מרחק הזמן ממועד ההנפקה המשוער.

חברת אומדנות חשבונאים ויועצים (1969) בע"מ עוסקת במתן ייעוץ פיננסי ומתן חוות דעת מומחה, הערכות שווי לצורך עסקאות רכישה/מכירה/מיזוגים, לצורך השקעות פיננסיות במניות ולצורכי מס. אומדנות גם מבצע ניתוחי כדאיות של השקעות ריאליות.

דוד בכר מנכ"ל אומדנות ומעריך שווי עסקים, תאגידים, פעילויות, מפעלים, מגזרים וסוכנויות ביטוח (כולל תיקי ביטוח). במהלך ארבעת העשורים האחרונים, מר בכר, היה מעורב באופן פעיל בביצוע מאות הערכות שווי וחוות דעת מומחה כלכליות לבתי משפט, בין המסתייעים: חברות ביטוח כולל מבטחי משנה ("Lloyds") עורכי דין, רואי חשבון, שמאים, חברת חשמל, פרקליטות המדינה, צ.ה.ל, מס רכוש וקרן הפיצויים. בעברו שימש מר בכר כיו"ר וועדת הביקורת של לשכת סוכני ביטוח בישראל. מעריך שווי מימון תאגידי (CFV) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) משנת 2015. מר בכר משמש כיום כמנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל.

פירמת שווי פנימי מספקת שירותי הערכות שווי של תאגידים ונכסים בלתי מוחשיים ומכשירים פיננסים מורכבים. הפירמה מעניקה שירות מקצועי ואמין בנושאים המצריכים הערכות שווי כלכליות כגון: הערכות שווי תאגידים, מגזרים ופרויקטים, ייחוס עלויות רכישה (PPA – Purchase Price Allocation), בדיקות Impairment למוניטין, הערכות שווי נכסים טכנולוגיים בלתי מוחשיים, שווי הוגן נגזרים משובצים (Embedded Derivatives), שווי הוגן אופציות (לרבות A409 ו- Real Options) ואגרות חוב להמרה, שווי הוגן מכשירי הון ומכשירים פיננסיים מורכבים, ניתוח סיכונים לדוח גלאי 2 (רגישות, VaR) ומודלים כלכליים (לרבות BOT ו- PPP).

רועי פולניצר בעל פירמה להערכות שווי תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים עם ניסיון של מעל לאלף הערכות שווי. ניסיון משנת 2004 בביצוע הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים בנושאים: הערכות שווי תאגידים, הערכות שווי מגזרים (מקומיים ורב לאומיים), קביעת שווי הוגן למחירי העברה בין חברתיים ובין לאומיים, ייחוס עלויות רכישה (PPA), שווי הוגן מכשירי הון מורכבים ואופציות (לרבות ESOP, נגזרים משובצים ו- A409), בדיקות Impairment למוניטין, הערכות שווי נכסים טכנולוגיים בלתי מוחשיים, ניתוח סיכונים (לרבות VaR Analysis) לדוח גלאי 2 ומודלים כלכליים. מעריך שווי מימון תאגידי (CFV) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) משנת 2015. מר פולניצר הינו מייסד ויו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל.

מגזין "סטטוס" מופק ע"י:

Tags: אקטואריה הצפת ערך כלכלה פיננסים שווי שוק