חישוב שיעור ההיוון (Capitalization rate) או שיעור הניכיון (Discount rate) הראוי הינו אחד השלבים הקשים והקריטיים ביותר, בהערכת שווי פעילויות עסקיות, נכסים בלתי מוחשיים ומכשירים פיננסיים. מדובר נושא שלעיתים קרובות שנוי במחלוקת, שכן אין שיטה או נוסחה אחת לקבלת שיעור ההיוון הראוי

פורסם:3.1.16 צילום: shutterstock

מאמר מס' 1 בסדרה

סדרת מאמרים זו באה לסקור את המושגים כמו גם את הכלים המשמשים לחישוב שיעורים אלו. הנושא הנידון הינו כה נרחב עד למעשה ניתן להעביר קורסים שלמים על שיעורי ההיוון הראויים והפרמטרים השונים המרכיבים אותם.

זכות הבעלות על פעילות עסקית פרטית שקולה אפקטיבית, מכל הבחינות הכלכליות והמימוניות המהותיות, להשקעה שבה המשקיע מצפה לתשואה. משקיעים יחזיקו בנייר ערך כלשהו רק אם התשואה הצפויה ממנו גבוהה דיה על מנת לפצותם בגין כלל מרכיבי אי הודאות (קרי, הסיכונים) הגלומים בהשקעה באותו נייר ערך.

בהקשר של הערכת שווי פעילויות עסקיות, שיעור ההיוון או הניכיון הוא למעשה "שיעור התשואה" על ההשקעה בפעילות העסקית. שיעור התשואה מורכב משני אלמנטים עיקריים:

- שיעור תשואה בטוח (או סביר) על השקעות מובטחות (על פי רוב מעריכי שווי אוהבים להתאים את שיעור התשואה הבטוח לתקופת ההחזקה של ההשקעה)

- שיעור תשואה נוסף (קרי, הפרמיה) המפצה את המשקיע בגין רמת הסיכון, שמעבר לשיעור התשואה הבטוח, הטבוע בהשקעה.

גורמים להתאמת הסיכון

מנקודת מבט של התאמת הסיכון, הרי שקיימות שלוש קטגוריות עיקריות של גורמים העשויים להשפיע על שיעור ההיוון או הניכיון. הגורמים הספציפיים המשפיעים על הסיכון מפורטים בכל אחת משלוש הקטגוריות הבאות:

- גורמים אקסוגניים

- ציפיות המשק

- התנאים הקיימים במשק

- ציפיות הענף

- התנאים הקיימים בענף

- הסביבה התחרותית של הענף

- גורמים אנדוגניים

- הציפיות הכלליות של הפעילות העסקית המוערכת

- התנאים הפיננסיים של הפעילות העסקית המוערכת

- הפוזיציה התחרותית של הפעילות העסקית המוערכת

- גודל הפעילות העסקית המוערכת

- אופי הפעילות העסקית המוערכת

- איכות ועומק הארגון וההנהלה של הפעילות העסקית המוערכת

- אמינות ויציבות רווחי הפעילות העסקית המוערכת

- גורמי השקעה

- גורמי סיכון הקשורים להשקעה עצמה

- הסכום המושקע בפעילות העסקית הספציפית ביחס להשקעות אחרות בתיק

- ציפיות לעליית ערכה של ההשקעה

- ציפיות להנזלת ההשקעה

- רמת נטל ניהול ההשקעה

מרבית מעריכי השווי מסכימים כי כל אחד מהגורמים שצוינו לעיל משפיע תיאורטית על קביעת שיעור ההיוון או הניכיון הראוי. עם זאת, עד כה לא נמצאה דרך פשוטה, מקובלת, או מעשית לכימות השפעתם של הגורמים הללו. לפיכך, קביעת שיעור ההיוון או הניכיון הראוי – תמשיך להיות – אחד הנושאים הסבוכים ביותר בתהליך הערכת השווי

קריטריונים

קיימים שני קריטריונים לקביעת שיעורי ההיוון או הניכיון בהקשר של פעילויות עסקיות פרטיות:

- שיעור ההיוון או הניכיון צריך להיות זהה לשיעור התשואה המוצע כיום על מנת למשוך הון או השקעה בפעילות עסקית הדומה מבחינת הגודל, הענף והתנאים הפיננסיים לפעילות העסקית המוערכת.

- שיעור ההיוון או הניכיון חייב להיות "עקבי" עם זרמי ההטבה המהוונים או המנוכים (למשל, לפני מס מול אחרי מס, ריאלי מול נומינלי, תזרים מזומנים מול רווחים נטו להון שהושקע או להון העצמי)

שיעור ההיוון שווה לשיעור הניכיון בניכוי שיעור הצמיחה הפרמננטי ארוך הטווח

משעה שמעריך השווי סיים לבחור את סוג הרווחים הראויים ולאמוד את הרווחים העתידיים, הרי שעליו לקבוע את את שיעור ההיוון או הניכיון הראוי. חשוב להסביר ששיעור ההיוון או הניכיון מביא בחשבון גם את הדיסקאונט עבור העובדה שהרווחים אמורים להגיע אי שם בעתיד, וגם את הדיסקאונט הנובע מהסיכון שהרווחים לא יגיעו בכלל. כלומר, על שיעור זה מועמס כל הסיכון של הפעילות העסקית. שיעור זה יופעל, כאמור, על הרווחים העתידיים הצפויים שחושבו. בעוד ששיעור ההיוון משמש בתהליך ההיוון (capitalization process) לחישוב ערך השייר הרי ששיעור הניכיון משמש בתהליך הניכיון (discounting process) לחישוב ערכו הנוכחי של תזרים מזומנים בודד מנקודת זמן מסוימת בעתיד להווה. לשם הנוחות נגדיר מהו שיעור ניכיון ומהו שיעור היוון

- שיעור הניכיון: שיעור התשואה המשמש להמרת סדרת הכנסות עתידיות לערכן הנוכחי.

- שיעור ההיוון: המחלק (או המכפיל) המשמש להמרת זרם הכנסות מוגדר לערכן הנוכחי.

מקובל בקרב קהילת מעריכי השווי כי ניכוי שיעור הצמיחה הפרמננטי ארוך הטווח של הפעילות העסקית משיעור הניכיון מניב למעשה את שיעור ההיוון.

היוון מול ניכיון

ההבחנה בין תהליך ההיוון ותהליך הניכיון הוא חישוב ערך השייר במקום ערכו הנוכחי של תזרים מזומנים בודד. יש לזכור כי תהליך הניכיון מחשב את ערכה הנוכחית של סדרת רווחים עתידיים חזויים, כאשר התחזיות מבוצעות למספר תקופות עתידיות מוגדר וסופי. לכן, כאשר מעריכים שווי של חברה באמצעות תהליך הניכיון, על מעריך השווי להביא בחשבון את ערך השייר. ערך השייר מייצג את שווי החברה בשנה המייצגת של תחזית הרווחים, או לחילופין בא לענות על השאלה "מהו שווי החברה בעוד x שנים מהיום?". ישנן מספר שיטות לאמידת ערך השייר, לרבות מכפיל הרווח ומכפילים אחרים. השיטה השכיחה ביותר הינה תחילה לבצע היוון של הרווחים בשנה המייצגת לאינסוף באמצעות שיעור היוון ראוי ולאחר מכן לבצע ניכיון של התוצאה המתקבלת לערכה הנוכחי.

נזכיר כי שיעור ההיוון שווה לשיעור הניכיון בניכוי שיעור הצמיחה הפרמננטי ארוך הטווח החזוי. לפיכך, שיעור הניכיון ושיעור ההיוון יהיו שווים זה לזה אם ורק אם שיעור הצמיחה הפרמננטי ארוך הטווח החזוי של זרם המזומנים העתידי שווה לאפס. ישנם שלושה מצבים אפשריים לקשר שבין ניכיון והיוון הרווחים העתידיים:

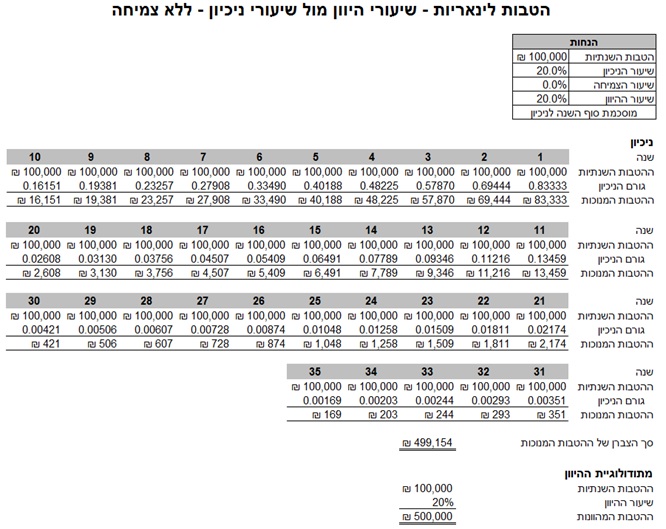

- זרם ההטבה העתידי הינו לינארי ואין צמיחה

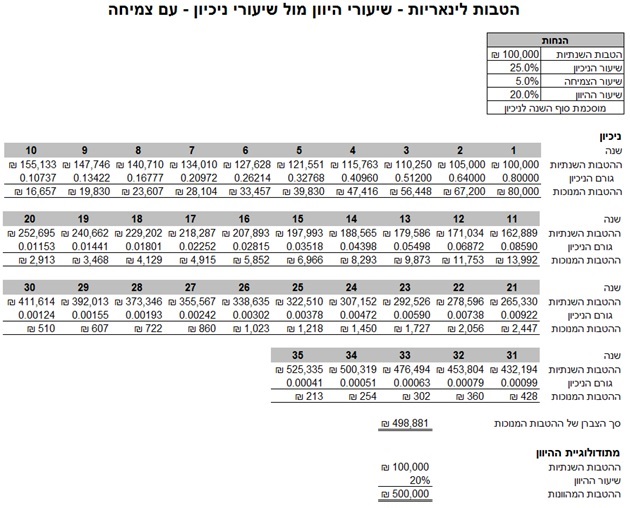

- זרם ההטבה העתידי הינו לינארי אבל צומח בשיעור קבוע

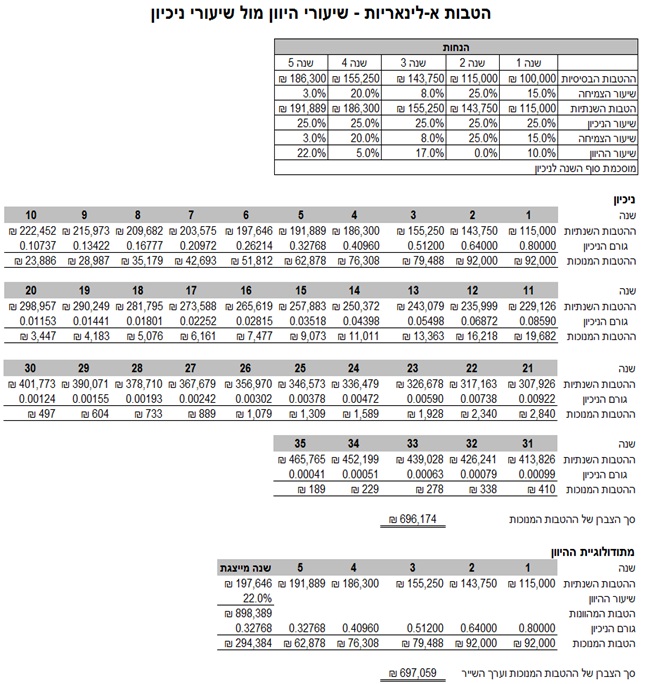

- זרם ההטבה העתידי משקף צמיחה א-לינארית

מסקנה: חישוב זה מוכיח הלכה למעשה כי ללא צמיחה תהליך ההיוון מספק אותה תוצאה כמו תהליך הניכיון.

מסקנה: חישוב זה מוכיח הלכה למעשה כי עם צמיחה לינארית תהליך ההיוון מספק אותה תוצאה כמו תהליך הניכיון.

מסקנה: חישוב זה מוכיח הלכה למעשה כי עם צמיחה א-לינארית תהליך היוון ערך השייר מספק אותה תוצאה כמו תהליך הניכיון.

הכותב מר רועי פולניצר, בעליו של משרד הייעוץ הכלכלי "שווי פנימי", מוסמך כמעריך שווי מימון תאגידי (CFV), כמעריך שווי מימון כמותי (QFV), כמודליסט פיננסי וכלכלי (FEM), כאקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA) וכאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומשמש גם כיו"ר ומנכ"ל הלשכה. כמו כן, מר פולניצר מוסמך כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) וכמנהל סיכונים מוסמך (CRM) על ידי האיגוד הישראלי למנהלי סיכונים (IARM).

אודות שווי פנימי:

שווי פנימי, הינו משרד ייעוץ כלכלי המתמחה בביצוע הערכות שווי בלתי תלויות לתאגידים, פרויקטים, מגזרים, נכסים בלתי מוחשיים, מחירי העברה בין חברתיים, נכסים והתחייבויות המועברים בעסקאות עם בעלי שליטה ומבצע עבודות ייחוס עלויות רכישה (PPA) ותמחור מכשירי הון מורכבים, לרבות אופציות. הערכות השווי ניתנות לרוב לצרכי אמידת השווי ההוגן, בין היתר בהתאמה לתקני חשבונאות ישראליים, בין לאומיים (IFRS) ואמריקאיים (US GAAP), לצרכי היערכות לקראת מיזוגים, רכישות ותהליכי מכירה, לצרכי דיווח לרשויות שונות, כחוות דעת לצרכים משפטיים.

Tags: אקטואריה כלכלה פיננסים שווי תשואה