כפי שהשם מרמז, ה- WACC) Weighted Average Cost of Capital) הינו למעשה הממוצע המשוקלל של עלות ההון העצמי ועלות החוב הנורמטיבית של החברה כדי להגיע לעלות ההון הכוללת שלה. ה- WACC משמש בעיקר לקביעת שווי פעילות החברה, כמו למשל בתרחיש של רכישה

פורסם: 14.2.15 צילום: shutterstock

מאמר מס' 5 בסדרה

במאמרים הקודמים הצגנו את מודל הבניה מלמטה של איבוטסון, מודל ה- CAPM, מודל ה- Modified CAPM והמודל התלת-גורמי של פאמה-פרנץ' לחישוב עלות ההון העצמי המשמש לעיתים כשיעור ההיוון/ הניכיון. חישוב אחר המשמש לפיתוח שיעור הניכיון או ההיוון הינו עלות ההון הממוצעת המשוקללת . מבנה ההון של חברה מסוימת עשוי להיות מורכב מהגורמים הבאים, בכל שילוב שהוא:

- מניות רגילות

- מניות בכורה

- חוב נושא ריבית

ה- WACC מוסיף גיוון להערכת השווי בכך שניתן לפתח אותו בהתבסס על מספר הנחות הקשורות לחוב החברה במבנה ההון שלה. הנחות אלו כוללות חוב גדול יותר, חוב קטן יותר, או חוב תחת תנאים שונים.

חישוב עלות ההון הממוצעת המשוקללת

ה- WACC המחושב הינו "WACC על בסיס לאחר מס", והוא תקף עבור תזרימי מזומנים לאחר מס.

נקודה שחשוב לזכור בעת חישוב ה- WACC עבור חברה פרטית, היא שהיות ומניית החברה אינה נסחרת הרי שלהונה העצמי שלה אין שווי שוק מצוטט לצורך שיקלולו במבנה הון, ועל כן מוטלת החובה על מעריך שווי להתחיל מאמידת שווי השוק הן של ההון העצמי והן החוב נושא הריבית. על מנת להקל על עבודתו של מעריך השווי ניתן להניח כי שווי השוק של החוב שווה בקירוב לעלותו הפנקסנית של החוב בספרי החברה, במיוחד אם החוב הוא ממוסד צד-שלישי (למשל, בנק).

חישוב WACC לחברה פרטית הינו תהליך מעגלי וניתן להדגימו באופן הבא:

נניח את הנתונים הבאים אודות חברת הרועים בע"מ:

- עלותו הפנקסנית של החוב נושא הריבית בספרי החברה = 300,000 ש"ח (30%)

- ערכו הפנקסני של ההון העצמי בספרי החברה = 700,000 ש"ח (70%)

- עלות החוב הנורמטיבית (לפני מס) של החברה = 5.0%

- עלות ההון העצמי (Modified CAPM) = 22%

- שיעור המס הסטטוטורי החל על החברה= 40%

- תזרים המזומנים נטו (Net Cash Flow -NCF) על ההון שהושקע (IC- Invested Capital) = 250,000 ש"ח

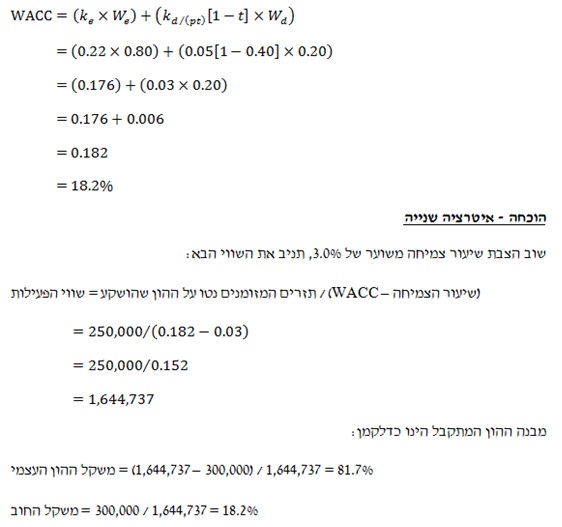

איטרציה ראשונה

כאמור לעיל, על מעריך השווי לאמוד תחילה את שוויי השוק לצורך שקלולם במבנה ההון. בדוגמה שלמטה, הערכים הפנקסניים משמשים כאומדנים הא-פריוריים למשקולות של שוויי השוק. הצבתם של אומדנים אלו בנוסחת ה- WACC, תניב לנו את ה- WACC הבא:

ניכוי עלותו הפנקסנית של החוב בספרי החברה, 300,000 ש"ח, מהשווי הנאמד של 1,879,699 ש"ח מביא לשווי שוק של ההון העצמי בגובה של 1,579,699 ש"ח. התוצאה היא מבנה הון של 16% חוב (= 1,879,699 / 300,000) ו- 84% הון עצמי (= 1,879,699 / 1,579,699). ניתן לראות כי המשקולות המחושבות שונות באופן משמעותי מהמשקולות הא-פריוריים ע"ב הערכים הפנקסניים של 30% חוב ו- 70% הון עצמי – אותן משקולות שמעריך השווי התחיל איתן. על כן, מעריך השווי חייב להתאים את המשקולות ולחשבן מחדש באמצעות איטרציה שנייה.

איטרציה שנייה

כאמור, המשקולות המחושבות היו נמוכות יותר עבור החוב (16% לעומת 30%) וגבוהות יותר עבור ההון העצמי (84% לעומת 70%) מאשר המשקולות שהונחו מקודם. לאחר האיטרציה הראשונה מעריך השווי יכול להתאים את משקולות מבנה הון ל- 20% חוב ו- 80% הון עצמי. הצבתם של אומדנים אלו בנוסחת ה- WACC, תניב לנו את ה- WACC הבא:

שימו לב שהמשקולות המתקבלות כעת הן הרבה יותר קרובות למשקולות שהונחו בגרסה השניה מאשר לאלו שהונחו בגרסה הראשונה, 81.7% לעומת 80% עבור ההון העצמי ו- 18.2% לעומת 20% עבור החוב. משמעות הדבר היא ש- WACC של 18.2% הינו ראוי יותר עבור חברת הרועים. כמובן שניתן לבצע איטרציות נוספות על מנת להגיע למשקולות מדויקות יותר.

תהליך החישוב האיטרטיבי שתואר לעיל פשוט יותר לביצוע על ידי שימוש בתוכנת ה- Excel או בתוכנות אחרות המבצעות איטרציה באופן אוטומטי.

לחלופין, להלן נוסחה אלגברית שעוקפת את האיטרציות הללו:

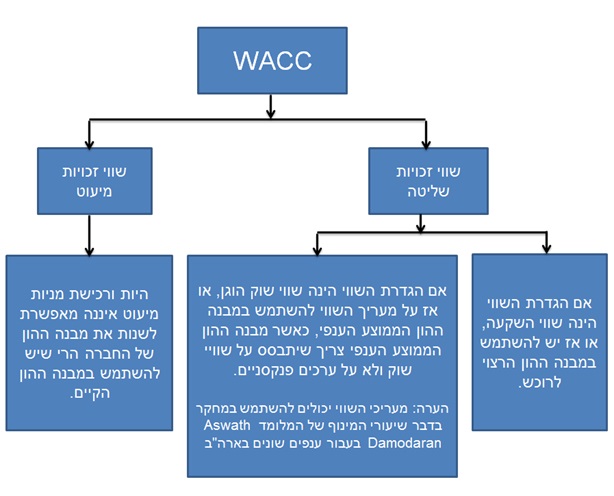

באיזה מבנה הון יש להשתמש?

כפי שצוין מוקדם יותר, שימוש בWACC – עשוי להוסיף ורסטיליות להערכת השווי בכך שניתן לפתח אותו על בסיס מספר הנחות הקשורות למבנה ההון של החברה. הנחות אלו יכולות לכלול חוב גדול יותר, חוב קטן יותר, או חוב בתנאים שונים ואף עשויות להיות מבוססות על מבנה ההון הקיים, מבנה ההון של קונה פוטנציאלי, מבנה ההון הממוצע הענפי, או מבנה ההון האופטימלי לחברה.

לדוגמא, אם מדובר ברכישת שליטה והגדרת השווי (Standard of Value, כלומר, הזיהוי של סוג השווי שבו עושים שימוש בהתקשרות מסוימת; לדוגמה, שווי שוק הוגן, שווי הוגן, שווי שימוש ועוד) הינה שווי שוק הוגן, הרי שמעריך השווי יכול לעשות שימוש במבנה ההון הממוצע הענפי, היות ורכישת השליטה עשויה להביא לשינוי במבנה ההון הקיים של החברה. מאידך, אם מדובר ברכישה שאיננה מקנה שליטה (קרי, רכישת מניות מיעוט), הרי שמעריך השווי יכול להשתמש במבנה ההון הקיים, היות ורכישה שאיננה מקנה שליטה (קרי, רכישת מניות מיעוט) איננה מאפשרת לרוכש לבצע שינוי במבנה ההון הקיים של החברה.

אם מדובר במכירת השליטה ולמעריך השווי ידועה זהותו של הרוכש הפוטנציאלי (קרי, הגדרת השווי הינה שווי השקעה), הרי שמעריך השווי יכול להשתמש במבנה ההון של הרוכש הפוטנציאלי או במבנה ההון האופטימאלי לחברה, היות ורכישה מסוג זה אכן מאפשרת לרוכש לבצע שינוי במבנה ההון הקיים של החברה.

כיצד יש לקבוע שווי ההון העצמי?

ה- WACC משמש בעיקר כאשר מעריך השווי נדרש להעריך את שווי הפעילות (חוב בתוספת הון עצמי), והוא מופעל על תזרים המזומנים נטו על ההון שהושקע. עם זאת, ה- WACC עדיין יכול לשמש להערכת שווי ההון העצמי בלבד – אך מטרה זו מושגת על ידי חישוב תחילה של שווי הפעילות ולאחר מכן הפחתת ערכו הפנקסני של החוב בספרי החברה משווי הפעילות המתקבל לצורך קבלת שווי ההון העצמי.

עלות ההון הממוצעת המשוקללת (WACC) המשמשת להערכת שווי חברה פרטית עשויה להשתנות כפונקציה של רכישת שליטה או רכישה שאיננה מקנה שליטה.

תרשים הזרימה הבא מספק סיכום של כל המצבים שסקרנו.

הכותב רועי פולניצר הינו בעליו של משרד הייעוץ הכלכלי "שווי פנימי – מעריכי שווי בלתי תלויים". מר פולניצר הינו בעל ניסיון רב בתחום הערכות השווי והאקטואריה הפיננסית, כמנהל סיכונים ומודליסט ראשי של ועדת השקעות באוניברסיטת בן גוריון, מנהל סיכונים וראש תחום שווי הוגן של חברת עגן יעוץ אקטוארי פיננסי ועסקי בע"מ, ראש תחום הערכות השווי במשרד רואי חשבון רווה–רביד (Russell Bedford ישראל) וכעוזר מחקר בתחום ניהול הסיכונים בבנקאות הישראלית של ה"ה ד"ר שילה ליפשיץ ז"ל.

מר פולניצר הינו מוסמך כמעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA) וכאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומשמש גם כיו"ר ומנכ"ל הלשכה. כמו כן, מר פולניצר הינו מוסמך כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) וכמנהל סיכונים מוסמך (CRM) על ידי האיגוד הישראלי למנהלי סיכונים (IARM), בעל תואר B.A בכלכלה ו- M.B.A במנהל עסקים עם התמחות במימון מאוניברסיטת בן גוריון ושימש כעוזר הוראה של ה"ה ד"ר שילה ליפשיץ ז"ל בקורסים במימון ובנקאות במוסדות אקדמיים שונים, מרצה בקורסים בנגזרות וניהול סיכונים במכללה האקדמית אחווה, מרצה בקורסים בניתוח דוחות כספיים והערכת שווי במכללה האקדמית אשקלון וכמרצה בקורסים בניתוח ניירות ערך, מכשירים פיננסיים וניהול תיקים בקורס הכנה פרטי לבחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל.

Tags: אקטוראריה הערכת שווי כלכלה פיננסים תשואה