מטרתו העיקרית של מעריך השווי בעת גיבוש שיעור הניכיון או ההיוון היא הערכת פרמיית הסיכון המתאימה לנשוא הערכת השווי, על כן נדרשת לו למעשה שיטה המנתחת מרכיבים שונים של סיכון

פורסם: 24.3.16 צילום: shutterstock

שיעור ההיוון/הניכיון: מאמר מס' 7 בסדרה

קיימות גישות רבות שמטרתן לקבוע את שיעור הניכיון או ההיוון הראוי. גישת מודלים של בניה מלמטה (build-up) עבור פעילות עסקית מציעה למעריך השווי חלופה לחישוב שיעור הניכיון או ההיוון כאשר החברה נשוא הערכת השווי קטנה יותר באופן משמעותי מהחברות המשמשות לגזירת אומדני עלות ההון של חברת המחקר האוסטרלית Ibbotson Associates. במקום להסתמך על נתוני שוק של יישויות ציבוריות גדולות, גישה זו דורשת ממעריך השווי לבחון את הפעילות העסקית הקטנה מהיבטים שונים של סיכון על מנת להסיק על פרמיית הסיכון הראויה לה.

הבסיס התיאורטי של גישה זו זהה למעשה לזה של המודל לתמחור נכסי הון (CAPM), לפיו: "המשקיעים בנכסים 'מסוכנים' דורשים תשואה מעל ומעבר לשיעור הריבית חסרת הסיכון כפיצוי על נשיאת הסיכון הכרוך בהשקעה בנכס מסוכן כלשהו".

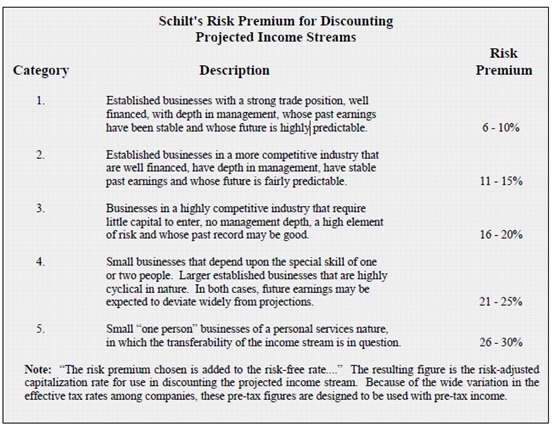

קווים מנחים לפרמיית הסיכון של שילט

מקור: James H. Schilt, "Selection of Capitalization Rate – Revisited” Business Valuation Review, June 1991, p. 51.

תיאור

- השיטה פשוטה.

- השיטה סבירה.

- השיטה איננה מזהה את פרמיית הסיכון עבור כל אחד מגורמי הסיכון האפשריים.

מודל מרכיב שיעור הסיכון (RRCM)

מודל מרכיב שיעור הסיכון (RRCM- Risk Rate Component Model) הינו מודל בניה מלמטה עבור פעילות עסקית שנועד למעשה לזהות את שיעור ההיוון הראוי בהתבסס על סיכונים הנתפסים כקשורים לפעילות. מעריכי שווי רבים/

בארה"ב מאמינים שמודל בניה מלמטה לפעילות עסקית הוא הגישה הטובה יותר לשימוש כאשר הפעילות העסקית נחשבת כקטנה מדי עבור שיטות המבוססות על נתוני שוק.

ה- RRCM מתחיל בשיעור הריבית חסרת הסיכון (למשל, התשואה לפדיון של איגרות חוב של ממשלת ארה"ב לטווח בינוני) ומוסיף לו פרמיית סיכון, המחושבת כממוצע משוקלל של כל אחת מקטגוריות גורמי הסיכון הכלליות הבאות:

גורמים עיקריים

- תחרות

- איתנות פיננסית

- יכולת ועומק ההנהלה

- רווחיות ויציבות הרווחים

גורמים נוספים שאותם יש לשקול

- השפעות כלכליות לאומיות

- השפעות כלכליות מקומיות

מודל מרכיב שיעור הסיכון מזהה יותר גורמי סיכון ספציפיים 'הנופלים' בתוך ארבע קטגוריות גורמי הסיכון העיקריות. כל אחד מגורמי הסיכון הספציפיים הללו מוערך, מוצמדת לו פרמיית סיכון במונחי אחוזים ולאחר מכן משוקלל על פי השפעתו היחסית על הקטגוריה הכללית שאליה הוא משתייך. לבסוף, לאחר חישוב הממוצעים המשוקללים של גורמי הסיכון הספציפיים עבור כל אחת מקטגוריות גורמי הסיכון הכלליות, על מעריך השווי לחשב את הממוצע המשוקלל של קטגוריות גורמי הסיכון הכלליות לפי חשיבותה היחסית של כל אחת מקטגוריות גורמי הסיכון.

סעיף 5 להחלטה מקדמית (Revenue Ruling) 59-60[1] דורש ממעריך השווי להפעיל שיקול דעת מושכל בבואו לשקלל את הגורמים או המרכיבים השונים. כמובן שעל מעריך השווי לתעד בניירות העבודה שלו כיצד הוערך כל אחד ממרכיבי הסיכון השונים.

מעריכי השווי יכולים להקטין את טבעו הסובייקטיבי של ניתוח המרכיבים השונים על ידי עריכת ביקורים באתר החברה, איסוף מידע ענפי, עריכת ראיונות עם ההנהלה ויועציה וביצוע ניתוח אנליטי מפורט (קרי, ניתוח יחסים פיננסיים). ניתן לכמת את הסיכון בכמה דרכים: כחלש, חסר השפעה, או חזק; לחילופין כגבוה, בינוני, נמוך וחסר סיכון, או לחילופי חילופין ככבד, בינוני, קל או אף אחד מאלו.

כמובן שחשוב להשוות כל אחד מגורמי הסיכון המנותחים במסגרת ניתוח היחסים הפיננסיים, ליחסים דומים בענף, על מנת להשוות בין הפוזיציה/הביצועים של החברה המוערכת לבין אלו של חברות דומות.

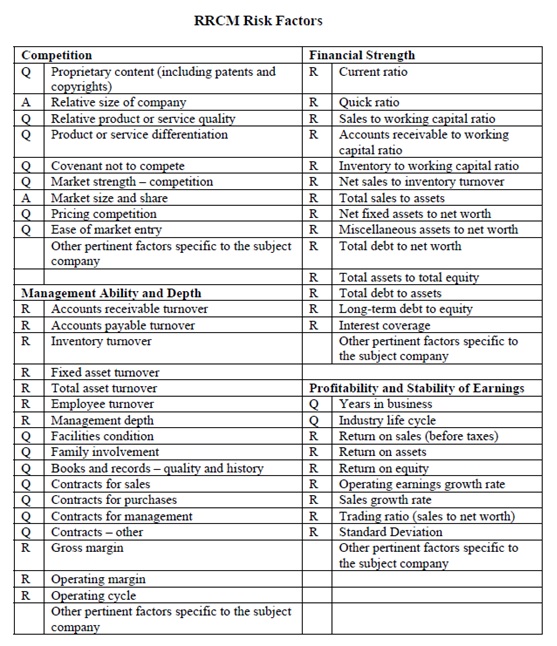

- תיאור גורמי הסיכון של ה- RRCM

ארבע קטגוריות גורמי הסיכון הכלליות: תחרות, איתנות פיננסית, יכולת ועומק ההנהלה ורווחיות ויציבות הרווחים 'מסונתזות' על בסיס הקווים המנחים לפרמיית הסיכון של ג'יימס שילט, שיטת סכימת הבניה מלמטה של בלק-גרין, שיטת ג'ף ג'ונס ומודל הבניה מלמטה של Value-Netex.

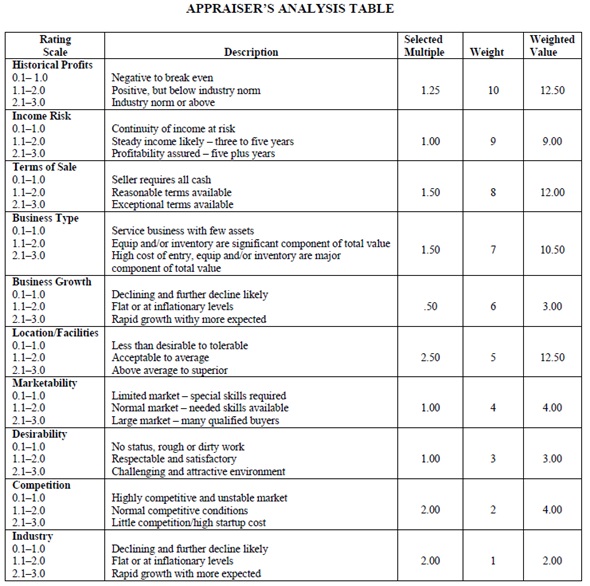

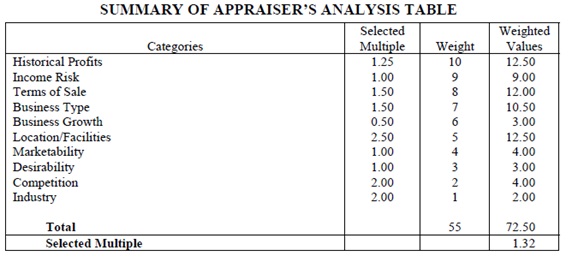

הטבלה הבאה מפרטת את מרכיבי הסיכון שעל מעריך השווי לבדוק בכל אחת מהקטגוריות: כל מרכיב סיכון יכול שינותח באמצעות ניתוח יחסים פיננסיים [R], לחילופין באמצעות שאלונים אשר ימולאו על ידי ההנהלה [Q] או לחילופי חילופין באמצעות ניתוחים וגיליונות עבודה אחרים [A][2].

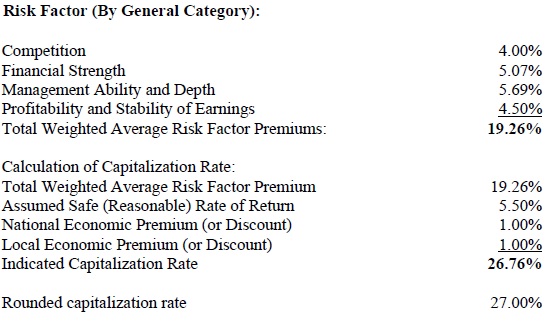

מודל מרכיב שיעור הסיכון מניח כי פרמיות הסיכון ושיעור הריבית חסרת הסיכון נקבעים על בסיס לפני מס; לפיכך, שיטה זו יוצרת שיעור היוון על בסיס לפני מס. אם מעריך השווי העושה שימוש ב- RRCM מעוניין בשיעור ניכיון (ולא בשיעור היוון) הרי שעליו להוסיף לשיעור ההיוון את שיעור הצמיחה היציב לזמן ארוך.

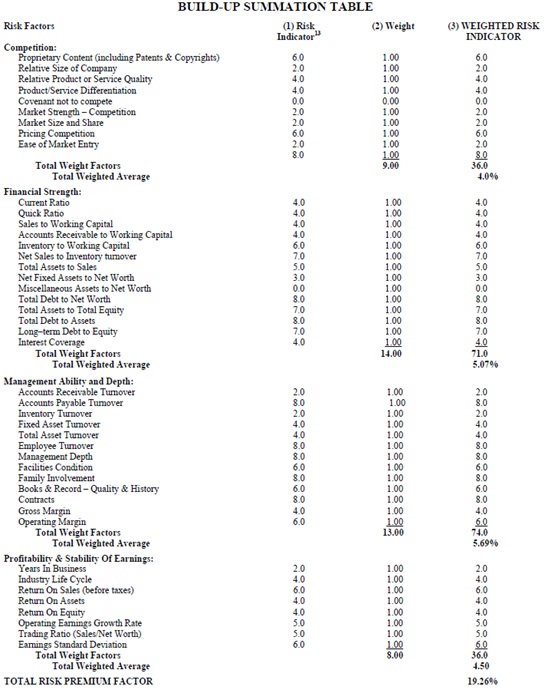

טבלת סכימת הבניה מלמטה שלהלן, מראה כיצד פועל ה- RRCM, כאשר סיכון גבוה מקבל ציון של 10.0; סיכון בינוני גבוה מקבל ציון של 7.5; סיכון בינוני מקבל ציון של 5.0; סיכון בינוני נמוך מקבל ציון של 2.5; סיכון נמוך מקבל ציון של 1.0 וחסר סיכון מקבל ציון של 0.0.

מקור: The Value of Risk©, Hanlin & Claywell, 2002, p. 23.

2. תמצית שיטת הסכימה של ה- RRCM

שיטת ג'ף ג'ונס – פיתוח מכפיל להערכת שווי

"למרבית הברוקרים העסקיים (business brokers) העושים שימוש בשיטת מכפיל הרווח היציג יש איזשהו גיליון עבודה הכולל רשימה של גורמים המשפיעים על המכפיל. (המכפיל הוא ההופכי של שיעור ההיוון, כאשר שיעור היוון של 20 אחוז פירושו מכפיל של 5 (100%/20%)). בנוסף, קיימת מערכת דירוג ושקלול עבור כל אחד מהגורמים. הגורמים, הדירוג ומרחב השיקלול (weighting scheme) עשויים להשתנות במידה ניכרת מברוקר אחד למשנהו. השתנות זו תלויה במידה רבה בסוגי הפעילויות העסקיות שבהם מתמחה הברוקר או בפעילויות העסקיות שאותו ברוקר מוכר".[1]

"ישנה הכרה כללית בכך שהגורמים, הדירוג והשיקלול הם די סובייקטיביים. דא עקא, ברוקרים שלהם ניסיון במכירת סוגים מסוימים של פעיליות עסקיות מספר פעמים בשנה נוטים לפתח תחושה כיצד תופסים הרוכשים את הפעילויות העסקיות הללו בשוק מסוים בזמן מסוים. חיבור מתמשך זה עם שוק העסקאות מסייע לברוקרים להשתמש במערכות האנליטיות שלהם בייעוץ למוכרים ורוכשים בדבר המחירים המקובלים בשוק".[1]

"המסגרת האנליטית המוכרת ביותר היא זו שפותחה על ידי ברוקרים עסקיים מוסמכים (Certified Business Brokers). מסגרת זו מתאימה למרבית סוגי הפעילויות העסקיות הקטנות שעל פי רוב נמכרות בטווח שבין 50,000$ ל- 500,000$. טבלת הניתוח של הברוקרים העסקיים המוסמכים מוצגת להלן. המכפיל שפותח מיושם על הרווח היציג ומפיק שווי אינדיקטיבי עבור נכסים בלתי מוחשיים ותפעוליים, הכוללים רהיטים, מתקנים, ציוד ומלאי. אם ישנם אלמנטים אחרים של הון חוזר או נכסים אחרים אשר נכללו במכירה, או אם ניטלה התחייבות כלשהי, הרי שהשווי האינדיקטיבי יתוקן בהתאם".[2]

עבור כל אחד מעשרת מאפייני הסיכון, יש לבחור מכפיל ולהצמיד לו משקולת, כך שהמכפיל המשוקלל יוצא בין 0 ל- 3. מכפיל זה מיושם כאמור על הרווח היציג.

ההון החוזר נטו ושווי הנכסים הלא תפעוליים או הנכסים העודפים מתווספים לשווי האינדיקטיבי שנקבע לפי מכפיל הרווח היציג, כאשר מהשווי המתקבל יש להפחית את החוב נושא הריבית (הן לטווח הקצר והן לטווח הארוך). במידה ומעריכים זכות חלקית, הרי שיש להפחית מהשווי המתקבל מחלוקה פרו-רטה, דיסקאונט בגין אחזקת מיעוט (אם הגדרת השווי היא שווי שוק הוגן).

שיטת מכפיל הרווח היציג מייצרת בבירור שווי אינדיקטיבי עבור בעל שליטה. יתרה מכך, המודל פותח על מנת לסייע בהערכת שווי פעילות עסקית שלמה המיועדת למכירה ואיננו מתאים להערכת שווי זכויות מיעוט.

שיטת סכימת הבניה מלמטה של בלק-גרין

שיטה זו, אשר הוצגה בשנת 1991, מתחילה גם היא בשיעור הריבית חסרת הסיכון ומוסיפה לו פרמיית סיכון המחושבת כממוצע משוקלל של כל אחת מקטגוריות גורמי הסיכון הכלליות הבאות:

- תחרות

- איתנות פיננסית

- יכולת ועומק ההנהלה

- רווחיות ויציבות הרווחים

- השפעות כלכליות לאומיות

- השפעות כלכליות מקומיות

שיטה זו יצרה את הבסיס למספר מודלים של בניה מלטה, לרבות ה- RRCM ו- Value-Netex. שיטת בלק-גרין מניחה כי פרמיות הסיכון ושיעור הריבית חסרת הסיכון נקבעים על בסיס לפני מס; לפיכך, שיטה זו יוצרת שיעור היוון על בסיס לפני מס. ניתן להמיר את שיעור זה לשיעור ניכיון על ידי הוספת שיעור הצמיחה הפרמננטי.

מודל זה מסתמך למעשה על הניסיון והאינטואיציה של מעריך השווי לצורך הצמדת ערך לכל אחד ממרכיבי הסיכון. מעריכי שווי רבים באה"ב הגיעו למסקנה ששיטת בלק-גרין הינה סובייקטיבית מדי ונעדרת כל תמיכה כלכלית.

מודל הבניה מלמטה של Value-Netex

מודל ה- Value-Netex נגזר באופן ישיר ממודל בלק-גרין. מודל זה משמש בתוכנת ™eValPro שפותחה על ידי תאגיד Value-Netex. להלן תיאור קצר של המודל.

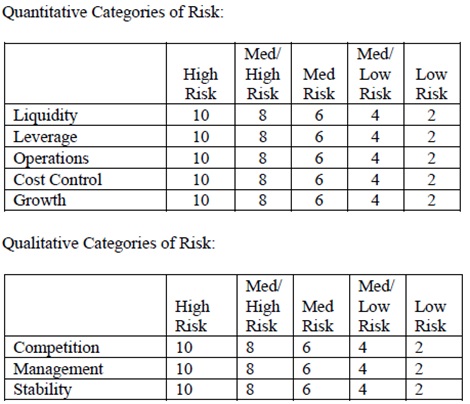

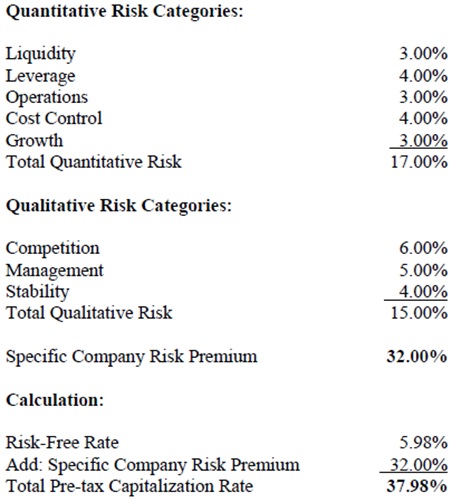

מודל הבניה מלמטה של Value-Netex הינו שיטה חדשה המשפרת ביעילות את שיטת סכימת הבניה מלמטה של בלק-גרין. זוהי שיטה המתבססת במידה רבה על אותם הגורמים הנדרשים לגזירת שיעור הניכיון תחת מודל ה- CAPM (שיעור הריבית חסרת הסיכון ורכיב פרמיית הסיכון בשוק ההון תחת הנחת ביתא של אחד). הבסיס התיאורטי של שיטה זו הוא כי משקיעים המשקיעים בהשקעות בעלות סיכון רב יותר מהשקעה באג"ח ממשלתיות למעשה דורשים שיעור תשואה גבוה יותר מעל לשיעור הריבית חסרת הסיכון. ההבדל העיקרי בין שיטת הבניה מלמטה של Value-Netex לבין שיטת הבניה מלמטה של בלק-גרין, הוא כי הראשונה מגדירה תחומי סיכון שונים, אשר לדעת מפתחיה מאפשרים למעריך השווי להביא בחשבון סוגיות רבות יותר בבואו לגבש את שיעור ההיוון. שיטת ה- Value-Netex לוקחת את קטגוריות גורמי הסיכון הכלליות הבאות ומפצלת אותן בין קטגוריות סיכון כמותיות לבין קטגוריות סיכון איכותיות.

כל אחת מהקטגוריות הכלליות כוללת גורמי סיכון ספציפיים שונים רבים. משעה ששיעור הסיכון נאמד על ידי מעריך השווי – הוא מיושם על גורם הסיכון הספציפי. שיעורי הסיכון המיושמים תלויים, אם כן, בשיקול דעתו המושכל של מעריך השווי באשר למאפיינים הספציפיים של הפעילות העסקית המוערכת. ניתן לשקלל את שיעורי הסיכון המיושמים על גורמים ספציפיים על מנת להביא בחשבון את העובדה שלחלק מגורמי הסיכון הספציפיים משמעות גדולה יותר מלגורמי הסיכון הספציפיים האחרים באותה הקטגוריה. בנוסף, ניתן לשקלל את סך הסיכון המשוקלל של כל אחת מהקטגוריות בהתאם לחשיבותה היחסית של כל אחת מקטגוריות הסיכון הכלליות. זהו תהליך סובייקטיבי משהו, אך עם זאת הערכת השווי איננה מדע מדויק ותהליך הערכת השווי דורש ממעריך השווי לשמור על אובייקטיביות ולהפעיל שיקול דעת מושכל סביר בעת יישום הגישה.

—————————————————————

*[1] כאשר Revenue Ruling פירושו עמדת רשויות המס בארה"ב כיצד חוקי המס חלים על מערכת ספציפית של עובדות. החלטות אלו מתפרסמות ב- Internal Revenue Bulletin שהוא פרסום רשמי של רשויות המס האמריקאיות. הפרסום נועד כדי ליידע ולספק הדרכה לציבור. אין ל- Revenue Ruling מעמד של חקיקה, אלא מעמד של תקדים על ידי הצגתו לפני כל ציבור משלמי המס, ופרסומם נועד לעודד יישום אחיד של חוקי המס ולסייע לציבור משלמי המס על ידי פרסום הפרשנות שרשויות המס נותנות לחקיקה.

[2] שאלונים מוצעים וגליונות עבודה אנליטיים ניתן למצוא בספרם של אנלין וקלייוול The Value of Risk מהודרת 2002.

[3] ציטוט:Valuing Small Businesses & Professional Practices-3rd Edition, Pratt, Reilly & Schweihs, McGraw-Hill, 1998 p. 32-333 and Handbook of Business Valuations, West and Jones, Wiley & Sons, 1992.

[4] ציטוט:Valuing Small Businesses & Professional Practices-3rd Edition, Pratt, Reilly & Schweihs, McGraw-Hill, 1998 p. 32-333 and Handbook of Business Valuations, West and Jones, Wiley & Sons, 1992.

[5] שאלונים מוצעים וגליונות עבודה אנליטיים ניתן למצוא בספרם של אנלין וקלייוול The Value of Risk מהודרת 2002.

רועי פולניצר הינו בעליו של משרד הייעוץ הכלכלי "שווי פנימי – מעריכי שווי בלתי תלויים". מר פולניצר הינו בעל ניסיון רב בתחום הערכות השווי והאקטואריה הפיננסית, כמנהל סיכונים ומודליסט ראשי של ועדת השקעות באוניברסיטת בן גוריון, מנהל סיכונים וראש תחום שווי הוגן של חברת עגן יעוץ אקטוארי פיננסי ועסקי בע"מ, ראש תחום הערכות השווי במשרד רואי חשבון רווה–רביד (Russell Bedford ישראל) וכעוזר מחקר בתחום ניהול הסיכונים בבנקאות הישראלית של ה"ה ד"ר שילה ליפשיץ ז"ל.

מר פולניצר הינו מוסמך כמעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA) וכאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומשמש גם כיו"ר ומנכ"ל הלשכה. כמו כן, מר פולניצר הינו מוסמך כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) וכמנהל סיכונים מוסמך (CRM) על ידי האיגוד הישראלי למנהלי סיכונים (IARM), בעל תואר B.A בכלכלה ו- M.B.A במנהל עסקים עם התמחות במימון מאוניברסיטת בן גוריון ושימש כעוזר הוראה של ה"ה ד"ר שילה ליפשיץ ז"ל בקורסים במימון ובנקאות במוסדות אקדמיים שונים, מרצה בקורסים בנגזרות וניהול סיכונים במכללה האקדמית אחווה, מרצה בקורסים בניתוח דוחות כספיים והערכת שווי במכללה האקדמית אשקלון וכמרצה בקורסים בניתוח ניירות ערך, מכשירים פיננסיים וניהול תיקים בקורס הכנה פרטי לבחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל.

Tags: הערכת שווי טיפים כלכלה פיננסים תשואה