הבעיה היא שכל הרעיון של שיעור ניכיון לפני מס עומד בסתירה לעקרונות המקובלים במימון

פורסם: 11.4.16

מאמר מס' 9 בסדרה: שיעור ההיוון/הניכיון

שגיאות נפוצות

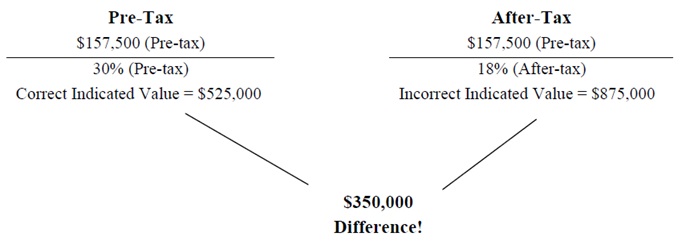

הדוגמא הבאה מתארת את השפעת אי העקביות מצד מעריך השווי בעת הערכת שווי (הווה אומר היוון תזרימי מזומנים לאחר מס בשיעור נכיון לפני מס, והיוון תזרימי מזומנים לפני מס בשיעור ניכיון לאחר מס).

הנחות הדוגמא:

הרווח הכלכלי הממוצע המשוקלל (לפני מס) = 157,000$

שיעור ההיוון הראוי (לפני מס) = 30%;

שיעור ההיוון הראוי (אחרי מס) = 18%;

שיעור מס הכנסה = 40%

אין ספק שתהיה זו שגיאה להפעיל שיעורי ניכיון/היוון לפני מס על תזרימי מזומנים לאחר מס ושיעורי ניכיון/היוון לאחר מס על תזרימי מזומנים לפני מס. לפיכך, מעריך השווי ימצא זאת כהכרחי להמיר את שיעורי הניכיון/היוון.

שיטה מורכבת להמרת שיעורי ניכיון/היוון לאחר מס לשיעורי ניכיון/היוון לפני מס

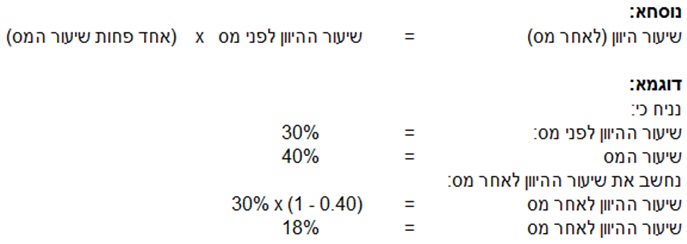

שיטה פשוטה להמרת שיעור תשואה לפדיון ברוטו לשיעור תשואה לפדיון נטו

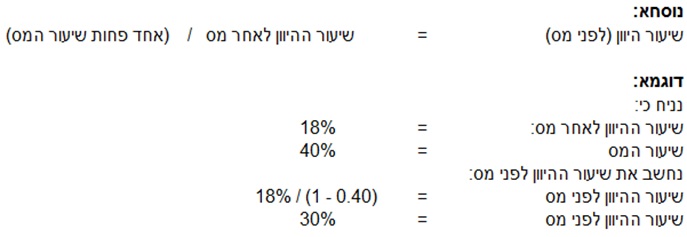

שיטה פשוטה להמרת שיעור תשואה לפדיון נטו לשיעור תשואה לפדיון ברוטו

תקן חשבונאות בינלאומי 36IAS בדבר ירידת ערך נכסים דורש שלצורך מדידת שווי שימוש, מעריך השווי יאמוד את תזרימי המזומנים לפני מס ויהוונם בשיעור ניכיון לפני מס.

הבעיה היא שכל הרעיון של שיעור ניכיון לפני מס עומד בסתירה לעקרונות המקובלים במימון. הגישה המקובלת במימון היא לעשות שימוש בשיעור ניכיון לאחר מס, כאשר גישה זו נשענת על התיאוריה של מודליאני ומילר לפיה, בעולם עם מיסים יש יתרון לחברה שעושה שימוש בחוב, במינוף סביר, עקב "מגן המס" וזאת ללא קשר לייעוד החוב בעיני הפירמה.

לפיכך, תקן חשבונאות בינלאומי 36IAS מאפשר לעשות שימוש בשיעור נכיון לאחר מס, אך דורש לתת גילוי בדבר שיעור הניכיון לפני מס.

הפרקטיקה המקובלת בנושא הינה כדלקמן: תחילה בונים תזרים מזומנים שכולל תשלומי מס, מהוונים אותו בשיעור ניכיון לאחר מס ומקבלים את מה שהתקן מגדיר כשווי שימוש (Value in Use). לאחר מכן בונים תזרים מזומנים זהה רק ללא הוצאות מס ובודקים (באמצעות פונקיית 'Goal Seek' בתוכנת Excel, לחילופין באמצעות אפליקציית 'Solver' בתוכנת Excel או לחילופי חילופין באמצעות שיטת Newton-Raphson) מהו שיעור הניכיון לפני מס. לאמור- בכדי לאמוד את שיעור הנכיון לפני מס, יש להשוות את שווי השימוש, הנקבע תוך שימוש בתזרימי מזומנים לאחר מס, המהוונים בשיעור הנכיון לאחר מס, לשווי השימוש הנקבע תוך שימוש בתזרימי מזומנים לפני מס, מהוונים בשיעור נכיון לפני מס.

הכותב רועי פולניצר הינו בעליו של משרד הייעוץ הכלכלי "שווי פנימי – מעריכי שווי בלתי תלויים". מר פולניצר הינו בעל ניסיון רב בתחום הערכות השווי והאקטואריה הפיננסית, כמנהל סיכונים ומודליסט ראשי של ועדת השקעות באוניברסיטת בן גוריון, מנהל סיכונים וראש תחום שווי הוגן של חברת עגן יעוץ אקטוארי פיננסי ועסקי בע"מ, ראש תחום הערכות השווי במשרד רואי חשבון רווה–רביד (Russell Bedford ישראל) וכעוזר מחקר בתחום ניהול הסיכונים בבנקאות הישראלית של ה"ה ד"ר שילה ליפשיץ ז"ל.

מר פולניצר הינו מוסמך כמעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA) וכאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומשמש גם כיו"ר ומנכ"ל הלשכה. כמו כן, מר פולניצר הינו מוסמך כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) וכמנהל סיכונים מוסמך (CRM) על ידי האיגוד הישראלי למנהלי סיכונים (IARM), בעל תואר B.A בכלכלה ו- M.B.A במנהל עסקים עם התמחות במימון מאוניברסיטת בן גוריון ושימש כעוזר הוראה של ה"ה ד"ר שילה ליפשיץ ז"ל בקורסים במימון ובנקאות במוסדות אקדמיים שונים, מרצה בקורסים בנגזרות וניהול סיכונים במכללה האקדמית אחווה, מרצה בקורסים בניתוח דוחות כספיים והערכת שווי במכללה האקדמית אשקלון וכמרצה בקורסים בניתוח ניירות ערך, מכשירים פיננסיים וניהול תיקים בקורס הכנה פרטי לבחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל.

משרד הייעוץ הכלכלי "שווי פנימי – מעריכי שווי בלתי תלויים" מספק שירותי ייעוץ כלכלי והערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסים מורכבים לצורכי עסקאות ודוחות כספיים. המשרד מעסיק מומחים מעת לעת בתחומי עיסוקו. בין לקוחות המשרד נמנים, בין היתר, חברות ציבוריות, חברות פרטיות, משרדי רואי חשבון, משרדי ייעוץ כלכלי וגופים פיננסיים.

Tags: היוון הערכת שווי כלכלה פיננסים תשואה