מאמר מס' 9 בסדרה

פורסם: 19.11.17 צילום: יח"צ

סדרת מאמרים מבוססת רובה ככולה על העבודה הסמינריונית "קביעת שווי הוגן להקצאות אופציות (ESOP's) על פי תקן החשבונאות האמריקאי SFAS 123(R)" שנכתבה על ידי מר פולניצר במסגרת לימודי התואר הראשון שלו בכלכלה באוניברסיטת בן גוריון.

קיימים מספר מודלים להערכת שווי אופציות אשר ניתן לחלקם לשתי קבוצות: מודלים סגורים אשר הידוע בהם הינו מודל ה- BSM (Black-Scholes-Merton) (להלן: "BSM") ומודלי רשת (Lattice), כגון: המודל הבינומי, המודל התרינומי וכדומה.

מודלים סגורים ובראשם מודל ה- BSM הינם המודלים הנפוצים והמקובלים ביותר לתמחור אופציות. יתרונו הגדול של ה- BSM טמון בעובדה שהינו פשוט ונוח לשימוש. מאידך, הנוסחא קשיחה ולכן אינה מאפשרת את שינוי הפרמטרים לאורך התקופה.

מודלי רשת, מאידך, כגון המודל הבינומי ו/או המודל התרינומי הינם גמישים יותר ביחס למודל ה- BSM כיוון שבנויים בשיטה של "עץ החלטות" ולכן מביאים בחשבון מצבי טבע שונים ומאפשרים פעם אחת שינוי של משתני הערכה, שה- BSM לוקח בחשבון, לאורך חיי האופציה כגון: שיעור הריבית, סטיית התקן, ושיעור הדיבידנד הצפוי ומחיר המימוש – ופעם שנייה שינוי של משתני הערכה, שה- BSM איינו מביא בחשבון, על פני משך חיי האופציה כגון: שיעור חילוט טרם תום תקופת ההבשלה, שיעור חילוט לאחר תקופת ההבשלה ומכפיל התנהגות מימוש לא אופטימלית. מאידך, מודלי הרשת הינם מסובכים יותר וקשים יותר ליישום ומתאימים כאשר תנאי האופציה "מיוחדים".

אולם הואיל ובסדרת מאמרים זו אנו מתארים את המודל הבינומי (Flexible Lattice Exercise Behavior) הכולל בחובו משתני הערכה גמישים, הרי שהיום נעסוק בהתאמות בהקשר לשיעור הריבית. לאמור- בחישוב הערך הכלכלי של כתב אופציה לעובד על פי המודל הבינומי הכולל מקדמי היוון שנתיים (כאומדן לשיעורי היוון חסרי סיכון) הנגזרים מעקום תשואות חסר סיכון.

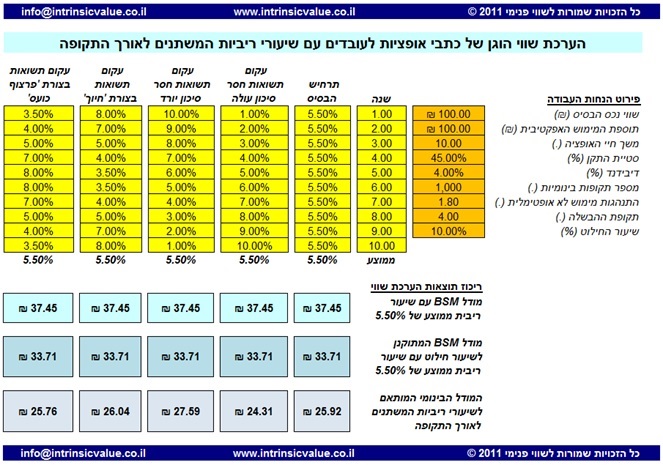

תרשים 1 מתאר את ההשפעות של שיעורי ריביות חסרות סיכון המשתנים לאורך התקופה על ערכו הכלכלי של כתב אופציה לעובד. כאשר מוסיפים תשומות אקזוטיות אחרות, או אז המודל הבינומי המותאם לשיעורי ריביות המשתנים לאורך התקופה מספק הערכת שווי נמוכה יותר מזו שמספק מודל ה- BSM.

בנוסף, בשל ערך הזמן של הכסף, הרי שככל שהנכיון (discounting, ההיוון) בעתיד הינו כבד יותר כך הוא יקטין את ערכו הכלכלי של כתב האופציה לעובד. במילים אחרות, תרשים 1 משווה בין עקום תשואות חסר סיכון עולה, עקום תשואות חסר סיכון יורד, עקום תשואות חסר סיכון בצורת 'חיוך' (smile, צורה של פרבולה) ועקום תשואות חסר סיכון בצורת 'פרצוף כועס' (frown, צורה של היפרבולה).

כאשר המבנה העתי של שערי הריבית (term structure of interest rates) עולה על פני זמן, הרי שהערך הכלכלי של כתב האופציה לעובד, המחושב על פי המודל הבינומי המותאם לשיעורי ריביות המשתנים לאורך התקופה, הינו נמוך יותר (24.31 ₪) מהערך הכלכלי של של כתב האופציה לעובד המחושב על בסיס ממוצע שיעורי הריבית לאורך התקופה (25.92 ₪), שהוא תרחיש הבסיס. ההיפך הוא הדין לגבי עקום תשואות חסר סיכון יורד.

תרשים 1– השפעות של שיעורי ריביות המשתנים לאורך התקופה על ערכו הכלכלי של כתב אופציה לעובד[1]

יתרה מכך, תרשים 1 מציג עקום תשואות חסר סיכון בצורת 'פרצוף כועס' (frown) (הווה אומר, העקום מתחיל עם שיעורי ריביות נמוכים, ממשיך לשיעורי ריביות גבוהים ומסיים עם שיעורי ריביות נמוכים).

התוצאות מצביעות על כך ששימוש בשיעור ריבית ממוצע יביא להערכת יתר בהשוואה לשימוש בעקום תשואות חסר סיכון עולה (קרי, 25.92 ₪ לעומת 24.31 ₪), להערכת חסר בהשוואה לשימוש בעקום תשואות חסר סיכון יורד (קרי, 25.92 ₪ לעומת 27.59 ₪), להערכת חסר בהשוואה לשימוש בעקום תשואות חסר סיכון בצורת 'חיוך' (smile, צורה של פרבולה) (קרי, 25.92 ₪ לעומת 26.04 ₪) ולהערכת יתר בהשוואה לשימוש בעקום תשואות בצורת 'הבעת פנים של כעס' (frown, צורה של היפרבולה) (קרי, 25.92 ₪ לעומת 25.76 ₪).

לפיכך, בכל פעם שקיימת אפשרות לבחור בין שימוש בשיעור ריבית בודד לבין עקום תשואות חסר סיכון, טוב יעשה מעריך השווי אם יבחר לעשות שימוש בכל המידע הזמין לו במונחים של שיעורי ריביות עתידיים (forward) כמובן, דהיינו, בשיעור ריבית שונה עבור כל שנה.

המשך במאמר הבא…

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, FRM

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כמנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן בציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי האקטואריה, ניהול הסיכונים, והערכות שווי למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

[1] התוצאות לעיל מתארות מקרה ספציפי בלבד ואין להקיש מהן על מקרים אחרים.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הכשרת עובדים הערכת שווי כלכלה פיננסים