מאמר זה מציע פונקציה המספקת פתרון אנליטי לבעיית שיעור הניכיון בגין היעדר הסחירות של נכס לא סחיר, תוך כדי שהיא מדלגת על הרצת 50,000 סימולציות בשיטת מונטה קרלו או חישוב נוסחה מאיימת ומרתיעה

פורסם: 26.2.17 צילום: shutterstock

הואיל ומניותיה של חברה פרטית אינן נסחרות בבורסה, הרי שהן מהוות נכס לא סחיר. למרות שאין הנושא נלמד בבתי הספר לכלכלה ולמנהל עסקים בארץ – הרי שלכל בר בי רב ידוע כי שוויו של נכס סחיר גבוה יותר משוויו של של נכס לא סחיר "דומה", שכן הסחירות מאפשרת למחזיק הנכס הסחיר לממשו באופן מיידי. עובדה זו באה לידי ביטוי בין השאר בכך שנכסים לא סחירים אינם יכולים להוות בטחונות להלוואות בנקאיות ומגופי מימון אחרים (להבדיל ממניותיהן של חברות ציבוריות המהוות בטחונות).

סחירות מוגדרת כיכולת להמיר רכוש למזומן או לפרוע התחייבות במהירות. כאשר אדם מחזיק בנכס סחיר הרי שיש לו באופן טבעי את הזכות למכור את אותו הנכס, ככל שירצה, בשעה שאם הוא היה מחזיק בנכס לא סחיר "דומה" למעשה לא הייתה לו את אותה זכות טבעית למכור את הנכס. חשוב לציין כי סחירות איננה נזילות, הואיל ונזילות הולכת גשר אחד רחוק יותר בהגדרתה ומדברת לא רק על מהירות אלא גם על עלות מינימלית. לאמור- כל נכס לא סחיר הוא בהכרח גם לא נזיל, אך ההיפך איננו נכון (דוגמא למניה שרשומה למסחר בבורסה אך שלא בוצעו בה עסקאות נכון לכתיבת שורות אלו הינה מניית סאני אלקטרוניקה – לא להתבלבל עם מניית סאני תקשורת כמובן).

מתורת האופציות אנו זוכרים כי הזכות, ולא החובה, למכור נכס מסוים שקולה אפקטיבית, מכל הבחינות הכלכליות והמימוניות המהותיות, להחזקת אופציית PUT. לפיכך, הפער שבין נכס סחיר לבין נכס לא סחיר "דומה" (במאפייניו וביישומיו) הינו שווייה הכלכלי של אופציית ה- PUT על הנכס הסחיר.

לפני שנציג את המאמר נפתח בשאלה. נניח כי מוצעות לך שתי מניות לרכישה, האחת מניית סלקום והשנייה מניית פלאפון. ידוע לכל, כי סלקום ופלאפון הינן חברות מתחרות בענף הסלולר, אולם בעוד שמניותיה של סלקום נסחרות הן בבורסה לניירות ערך בתל אביב והן בבורסה לניירות ערך בניו יורק הרי שמניותיה של פלאפון מוחזקות כולן על ידי חברת בזק. תחת הנחה חזקה כי מרכיבי ההכנסות וההוצאות השונים של שתי החברות הללו זהים, הדוחות הכספיים שלהן זהים, פוטנציאל הצמיחה שלהן זהה והערכת הסיכון שלהן זהה הרי ששווי הפעילות העסקית (כמכלול אחד, הכולל הן את הנכסים המוחשיים והן את הנכסים הבלתי מוחשיים לרבות מוניטין) שלהן אף הוא זהה. הואיל והנחנו כי הדוחות הכספיים שלהן זהים, הרי שיתרת החוב הפיננסי ברוטו, יתרת המזומנים ויתרת הנכסים העודפים שלהן זהות. מכאן אנו מקבלים כי שווי האקוויטי שלהן זהה. נלך גשר אחד רחוק יותר ונניח כי גם מספר המניות שלהן זהה (לרבות מספר כתבי האופציות לעובדים ותנאיהם) הינו זהה.

המסקנה העולה מכך היא כי שווייה הכלכלי של מניית פלאפון שווה איפוא לשווייה הכלכלי של מניית סלקום. נחזור לסיפור שלנו, סלקום סחירה ופלאפון לא וכעת בזק מעוניינת למכור לך מניה אחת של פלאפון. כעת, אם נניח כי שווייה הכלכלי של מניית סלקום הינו 40 ש"ח למניה והואיל ואמרנו כי שווייה הכלכלי של מניית פלאפון שווה לשווייה הכלכלי של מניית סלקום, הרי שגם שווייה הכלכלי של פלאפון הינו 40 ש"ח. נשאלת השאלה, האם תהיה יהיה מוכן לקנות את מניית פלאפון תמורת 40 ש"ח? התשובה היא שלא, הואיל והמניה איננה נסחרת ואם תקנה אותה ותבקש מתישהו להנזיל אותה, הכיצד תעשה זאת? על ידי פרסום פוסט בפייסבוק? באמצעות מודעה ביד-2? כלומר, מחיר מניית פלאפון, תחת ההנחות שהנחנו לעיל, יהיה שווה למחיר מניית סלקום בניכוי שווי אופציית PUT על מניית סלקום למשך תקופת אי סחירות מסוימת (למשל 3 שנים). זה מביא אותנו למחיר שנמוך מ- 40 ש"ח אשר למעשה מפצה אותנו בגין מרכיב אי הסחירות שמתלווה למניית פלאפון. ואכן מחקרים אמפיריים מראים כי משקיעים במניות לא סחירות או במניות חסומות דורשים ניכיון (כלומר, דיסקאונט או הנחה) על מחיר המניה לנוכח מגבלת אפשרויות הנזלת ההשקעה במניות החברה.

גישות לאמידת שיעור הניכיון בגין היעדר הסחירות

יש מספר גישות המוצעות בספרות הכלכלית בנושא ה- DLOM, (ה- Discount for Lack of Marketability) כפי שעולה מציטוט מתוך מסמך שהוכן על ידי ה- IRS (רשות המסים בארה"ב):

"שיטה המשמשת לחישוב שוויין של מניות בחברה פרטית ומניות חסומות או מוגבלות. התאוריה מאחורי הניכיון בגין היעדר הסחירות מניחה כי יש להפחית דיסקאונט בגין שווי מניית חברה אשר איננה סחירה. שיטות שונות המשמשות לצורך כימות שיעור הניכיון האמור כוללות את גישת המניות החסומות, גישת ההנפקה גישת האופציות".

בעבודה שנכתבה על ידי ראנד קרטיס עבור ה- ASA (האגודה האמריקאית לשמאים) מצוינת הבעייתיות של אומדן הניכיון בגין היעדר הסחירות כדלקמן:

הניכיון בגין היעדר הסחירות הינו לעתים קרובות התאמת השווי הגדולה ביותר ששמאי עסקים (קרי, מעריכי שווי חברות) חייבים לשקול. שיעור הניכיון בגין היעדר הסחירות יכול לעלות במקרים רבים מעל ל- 30%.

דא עקא, אין כל דרך מושלמת למדוד את שיעור הניכיון בגין היעדר הסחירות וישנם אף חילוקי דעות לגביו.

כתוצאה מכך, רשות המסים בארה"ב, בית המשפט למסים בארה"ב, בתי משפט אחרים ברחבי ארה"ב, רשויות רגולטוריות בארה"ב (כגון: רשות ניירות ערך האמריקאית, המוסד האמריקאי לתקינה בחשבונאות, משרד העבודה האמריקאי ואחרים), אנשי אקדמיה, קומפליירים של נתוני שוק, ושמאי עסקים מקדישים תשומת לב רבה לסוגיית שיעור הניכיון בגין היעדר הסחירות."

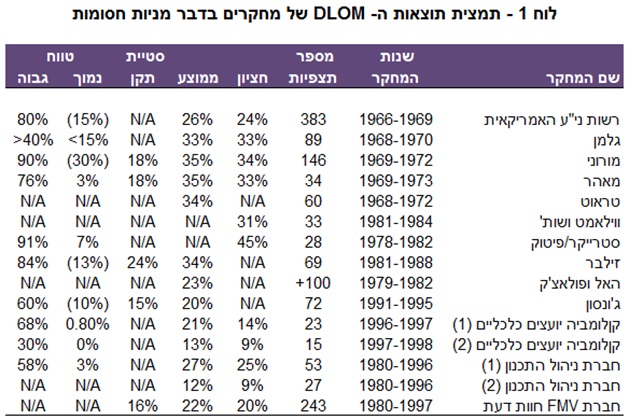

באופן כללי יש מספר גישות שהוצעו לאמידת שיעור הניכיון בגין היעדר הסחירות אשר מפורטות הן במסמך של ה- IRS והן במאמר הסקירה של ריילי ורוטקבסקי.

הגישה הראשונה: גישת המניות החסומות

הגישה הראשונה לאמידת שיעור הניכיון בגין היעדר הסחירות מבוססת על ניתוח אמפירי של ההבדלים בין מחירי מניות חסומות או מוגבלות לבין מחירי מניות מקבילות שאינן חסומות. נסביר כי בארה"ב חסימת מניות משמעותה המשפטית היא שקיים איסור על מכירת המניות (גם באופן עקיף דרך מכירה בחסר או באמצעות אופציות), החלפתן, השכרתן, מתן רישיון לשימוש בהן, "הצמדתן" לחוזה וכיוב'.

לפרטים נוספים אודות מחקרים אלו ראו פולניצר, ר' (2016), "דיסקאונטים ופרמיות: דיסקאונט בגין היעדר סחירות (DLOM) – חלק א", סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית, יולי וגם פולניצר, ר' (2016), "דיסקאונטים ופרמיות: דיסקאונט בגין היעדר סחירות (DLOM) – חלק ב", סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית, אוגוסט

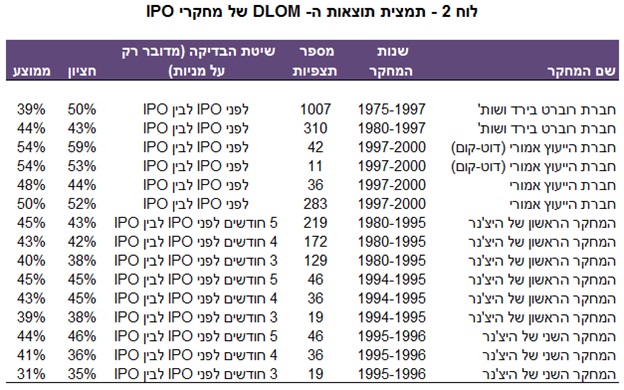

הגישה השנייה: גישת ההנפקה

הגישה השנייה לאמידת שיעור הניכיון בגין היעדר הסחירות מבוססת על ניתוח אמפירי של ההבדלים בין מחירי מניות בעסקאות פרטיות לפני הנפקה לציבור לבין מחירי אותן מניות בעת ההנפקה.

לפרטים נוספים אודות מחקרים אלו ראו פולניצר, ר' (2016), "דיסקאונטים ופרמיות: דיסקאונט בגין היעדר סחירות (DLOM) – חלק ב", סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית, אוגוסט וגם פולניצר, ר' (2016), "דיסקאונטים ופרמיות: דיסקאונט בגין היעדר סחירות (DLOM) – חלק ג", סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית, אוגוסט.

הגישה השלישית: גישת האופציות

הגישה השלישית לאמידת שיעור הניכיון בגין היעדר הסחירות גורסת כי ניתן לתמחר הניכיון בגין היעדר הסחירות כאופציית מכר "בראייה לאחור" (Look-back put option). הרעיון הוא שהיעדר הסחירות מונעת מבעל הנכס הלא סחיר למכור את הנכס שברשותו במיוחד כאשר הוא מאבדת מערכו, ועל כן אופציית המכר עם מחיר מימוש עתידי בראייה לאחור אומדת את ההפסד הפוטנציאלי למחזיק הנכס. בבסיס חישוב שיעור הניכיון בגין היעדר הסחירות כאופציית מכר קיימת ההנחה שהענקת אופציית מכר (במקרה זה תיאורטית) מפצה את בעל הנכס הבלתי סחיר על ידי הענקת זכות לבצע מכירה של הנכס שברשותו במהלך תקופת אי הסחירות (ובכך למעשה מחזירה לנכס את אלמנט הסחירות שאבד). המורכבות שנלווית לחישוב מסוג זה הינה שלא קיים מחיר מימוש ידוע וקבוע לאופציה ולמעשה מחיר המימוש נקבע כחלק מתהליך החישוב ולא כנתון.

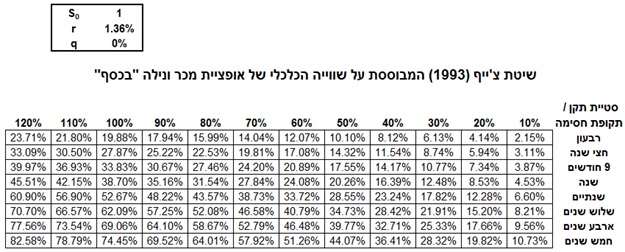

גישה זו מתחלקת לשלוש שיטות מקובלות – השיטה הראשונה, אשר הוצעה על ידי דייוויד צ'ייף בשנת 1993, גורסת כי ניתן לאמוד את הניכיון בגין היעדר הסחירות בגין תקופת אי הסחירות של נכס לא סחיר על בסיס מחיר אופציית מכר המצויה "בכסף" (קרי, עם מחיר מימוש השווה למחיר נכס הבסיס הלא סחיר).

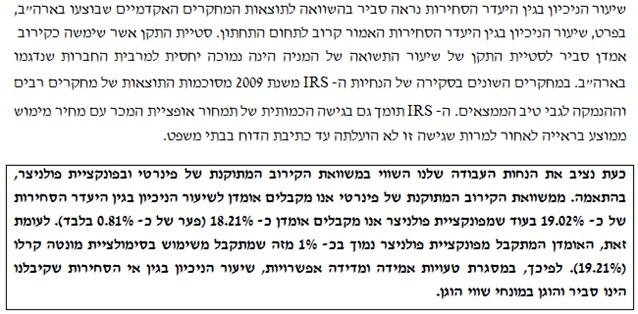

לשם הנוחות ולמען ההשוואה להלן ניתוח רגישות דו פרמטרי לשיעור הניכיון בגין היעדר הסחירות בשיטת צ'ייף ביחס לשינויים בתנודתיות הנורמטיבית הצפויה של נכס הבסיס ובתקופת אי הסחירות הצפויה (תחת הנחת שיעור ריבית חסרת סיכון של 1.36% ותשואת הדיבידנד הצפויה של 0%):

שתי הערות. ההערה הראשונה הינה כי בכל שיטה שלא תיבחר, הרי שתקופת אי הסחירות לא תעלה על 5 שנים. מקובל להניח תקופת אי סחירות בת שנתיים כמשך הזמן שלוקח למכור חברה פרטית בישראל. מניסיוני, עסקים קטנים ובינוניים בישראל נמכרים בממוצע בתוך שנתיים. עם זאת, ברור שככל שהחברה הינה גדולה יותר כך ניתן יהיה למכור אותה מהר יותר ואז אולי יש מקום להניח תקופה אי סחירות קצרה יותר, למשל, בת שנה. השנייה, אם חברה פרטית מחלקת דיבידנד באופן קבוע ובהתאם למדיניות מוגדרת, הרי שדבר זה מקטין את סיכון הסחירות של המניה ופועל על שיעור הניכיון בגין היעדר הסחירות ביחס הפוך.

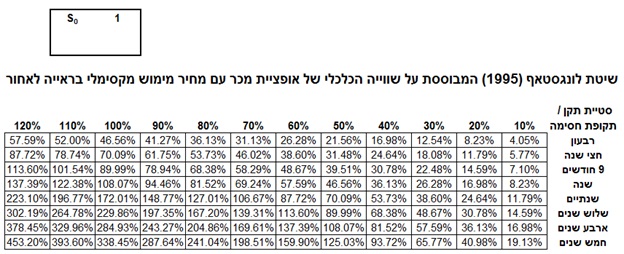

השיטה השנייה, אשר הוצעה על ידי פרנסיס לונגסטאף בשנת 1995, גורסת כי מחזיק האופציה יכול לדעת מראש מה היה צפוי להיות מחיר הנכס המקסימלי במהלך תקופת אי הסחירות ולכן, לו הנכס היה נסחר, הייתה ברשותו האפשרות למכור את הנכס במחיר המקסימלי וליהנות מן ההפרש שבין מחיר הנכס המקסימלי (במהלך תקופת אי הסחירות) לבין מחירו של הנכס בתום תקופת אי הסחירות. לשיטתו של לונגסטאף מחיר המימוש הינו מחיר הנכס המקסימלי המתקבל באמצעות סימולציית מונטה קרלו.

לשם הנוחות ולמען ההשוואה להלן ניתוח רגישות דו פרמטרי לשיעור הניכיון בגין היעדר הסחירות בשיטת לונגסטאף ביחס לשינויים בתנודתיות הנורמטיבית הצפויה של נכס הבסיס ובתקופת אי הסחירות הצפויה:

הערה: שיטת הסימולציה של מונטה קרלו מקובלת לצורך קבלת פתרון נומרי מאחר ואין פתרון אנליטי לבעיית אופציית המכר עם מחיר מימוש בראייה לאחור פתרון והואיל וגישות אחרות (כגון עץ הבינומי) פחות מתאימות לפתרון בעיה זו. טכניקת סימולציית מונטה קרלו, מבוססת על סימולציה אקראית של גורמי סיכון מרכזיים בגזירת ערך של נכסים פיננסים בהתפלגות סיכון נייטרלית (Risk neutrality). שיטת מונטה קרלו הינה שיטה לפתרון בעיות חישוביות באמצעות מספרים אקראיים. למרות האקראיות שבמספרים המקריים, השיטה מאפשרת להגיע לרמת דיוק נדרשת על ידי שימוש בחוק המספרים הגדולים.

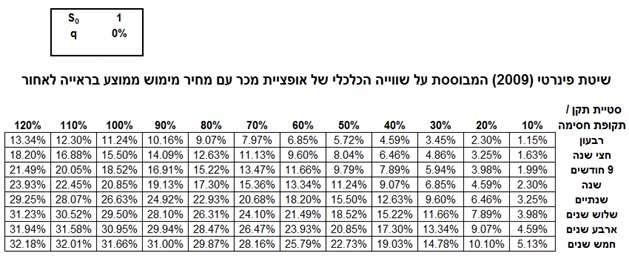

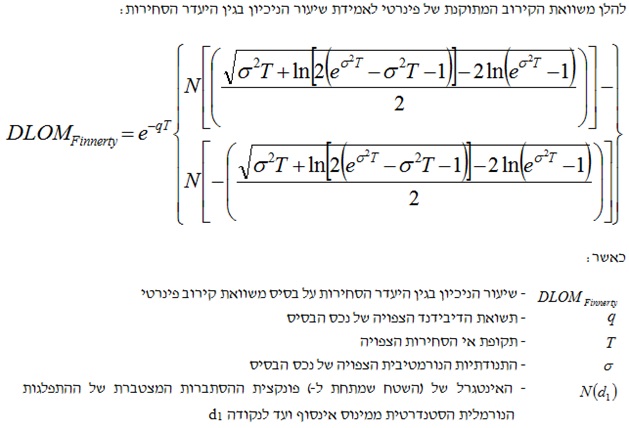

השיטה השלישית, אשר הוצעה על ידי ג'ון פינרטי בשנת 2002, גורסת כי מחזיק האופציה אינו יכול לדעת מראש מה צפוי להיות מחיר הנכס המקסימלי במהלך תקופת אי הסחירות ולכן, לו הנכס היה נסחר, מכירתו הייתה מתבצעת באקראי במהלך התקופה, משמע, הייתה ברשותו האפשרות למכור את הנכס במחיר הממוצע וליהנות מן ההפרש שבין מחיר הנכס הממצוע (במהלך תקופת אי הסחירות) לבין מחירו של הנכס בתום תקופת אי הסחירות. לשיטתו של פינרטי מחיר המימוש הינו מחיר הנכס הממוצע המתקבל באמצעות סימולציית מונטה קרלו.

לשם הנוחות ולמען ההשוואה להלן ניתוח רגישות דו פרמטרי לשיעור הניכיון בגין היעדר הסחירות בשיטת פינרטי (באמצעות משוואת קירוב להערכת שווייה הכלכלי של אופציית מכר עם מחיר מימוש ממוצע בראייה לאחור, ביחס לשינויים בתנודתיות הנורמטיבית הצפויה של נכס הבסיס ובתקופת אי הסחירות הצפויה (תחת הנחת תשואת הדיבידנד הצפויה של 0%):

הערה: בשנת 2009 הודיע סטיליאן גאיידארוב מפירמת הייעוץ Grant Thornton כי מצא לפחות 2 טעויות במשוואת הקירוב של פינרטי לאופציה מכר עם מחיר מימוש ממוצע בראייה לאחור לאחר שהריץ מספר בדיקות למשוואה שפירסם פינרטי בשנת 2002. באותה שנה הודה פינרטי בכנס של ה- ASA בבוסטון כי אכן מצא שגיאה אחת ובאותו מעמד פרסם משוואת קירוב מתוקנת (זו שעל בסיסה בוצעו החישובים שבטבלה לעיל).

ברור כי שיטת לונגסטאף הינה המחמירה מבין השלוש ובבסיסה עומדת ההנחה כי למשקיע ישנה יכולת חיזוי ותזמון אופטימאליים ועלות אי הסחירות המתקבל ממנה גבוהה מזו המתקבלת מיישום שיטת פינרטי. לפיכך, שיטת פינרטי היא כיום השיטה המקובלת בעולם לאידת שיעור הניכיון בגין היעדר הסחירות של נכס לא סחיר. הואיל ובפרקטיקה אנו נדרשים להגיע לשווי מעשי ולא להסבר תיאורטי, הרי ששיטת לונגסטאף פחות רלוונטית ועל שיטת צ'ייף אין בכלל מה לדבר.

על מנת ליישם את שיטת פינרטי יש להשתמש כאמור במודל מונטה קרלו על מנת לאמוד את שווי אופציית מכר עם מחיר מימוש ממוצע בראיה לאחור אשר מייצגת את שיעור הניכיון בגין היעדר הסחירות. מודל מונטה קרלו מצוי בשימוש נרחב במצבים שבהם אין פתרון אנליטי וגישות אחרות (כגון עץ הבינומי) פחות מתאימות, כמו באופציות מורכבות תלויות-מסלול (במקרה דנן שלפנינו). מודל זה משתמש בסימולציה של גורמי סיכון בהתאם להתפלגות מסוימת שאותה מניחים ולאחר מכן מחשב את תזרים המזומנים לאורך כל אחד מהמסלולים בנפרד. לבסוף, כל אחד מתזרימי המזומנים שתורחשו מהוון בשיעור הריבית חסרת הסיכון, כאשר השווי הממוצע המתקבל מכל המסלולים הוא המחיר. טעות התקן של המדגם (קרי, היחס שבין סטיית התקן של המדגם והשורש הריבועי של מספר המסלולים במדגם) משמשת, על פי רוב, כאינדיקציה לרמת הדיוק של המודל. הואיל וטעות התקן יורדת באיטיות רבה ככל שמספר המסלולים גדל – הרי שברגיל נדרשים עשרות אלפי מסלולי דגימה (או אפילו יותר) על מנת להגיע לרמת דיוק סבירה. לפיכך, בפרקטיקב מקובל להשתמש בלמעלה מ- 50,000 מסלולים אקראיים לצורך חישוב שיעור הניכיון בגין היעדר הסחירות.

מאחר ולא כל אחד יודע ליישם את מודל מונטה קרלו וגם אם כן לא לכל אחד יש מחשב חזק דיו על מנת להריץ 50,000 סימולציות בו-זמנית מבלי לקרוס – פינרטי פרסם את משוואת הקירוב שלו לתוצאות המתקבלות מהרצת 50,000 סימולציות.

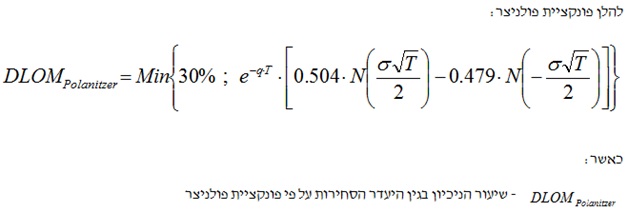

פונקציית פולניצר

פונקציית פולניצר אומדת את שיעור הניכיון בגין היעדר הסחירות של נכס לא סחיר על בסיס התנודתיות הנורמטיבית הצפויה של הנכס הלא סחיר, תשואת הדיבידנד הצפויה של הנכס ותקופת אי הסחירות הצפויה. למעשה הפונקציה מבוססת על שלושה פרמטרים בלבד.

לפונקציית פולניצר ישנם מספר יתרונות:

ראשית, פונקציית פולניצר טובה לקבלת אומדן מצויין ומהיר יותר לשיעור הניכיון בגין היעדר הסחירות מבלי לבצע חישובים של העלאות בריבוע ופתירת לוגריתמים טבעיים. יתרונה המרכזי נעוץ בפשטותה ובמהירותה, יחסית למשוואת הקירוב של פינרטי.

שנית, פונקציית פולניצר מייתרת את הצורך להריץ 50,000 סימולציות במודל מונטה קרלו כאשר מדובר בנוהל יקר הדורש משאבי מחשב גדולים כמו גם זמן רב.

שלישית, פונקציית פולניצר מסתפקת בשלושה פרמטרים בלבד, להבדיל ממודל מונטה קרלו הדורש את אמידתו של פרמטר נוסף, רביעי במספר, הלא הוא שיעור הריבית חסרת הסיכון.

רביעית, פונקציית פולניצר, להבדיל ממודל מונטה קרלו, איננה חשופה לסיכוני מודל, כגון: סיכון הטמעה, יישום שגוי של המודל, אי דיוקים במודל, טעויות בתכנות, בעיות במידע וכו'. לפרטים נוספים ראו מור, ד' ור' פולניצר (2016), "רו"ח מבקר, האם שמעת על אקטואריית סיכוני מודל?", סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית, אוקטובר.

חמישית, פונקציית פולניצר מונעת קבלת אומדנים מנופחים על ידי קטימתה ברמה של 30% ׁ(כפי שנקבע על ידי בית המשפט למסים בארה"ב, ראו פולניצר, ר' (2016), "דיסקאונטים ופרמיות: פסק דין מנדלבאום והשפעותיו על גודל ה– DLOM", סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית, ספטמבר). רוב המודלים חוצים את רף ה- 30% (ראו פולניצר, ר' (2016), "דיסקאונטים ופרמיות: המודל הכמותי לחישוב דיסקאונט בגין היעדר סחירות (QMDM)", סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית, אוקטובר), תחת תקופות חסימה וסטיות תקן מסוימות חוצים. אנו באים וטוענים כי לא יכול להיות ששיעור הניכיון המיוחס למרכיב אי הסחירות יעלה על 30% (בוודאי לא 65% ו- 73% כמו מודל ה- QMDM) גם אם אתה קונה זכות הונית בדוכן מיץ תפוזים כאשר ברור כי אין סיכוי שאותו דוכן מיץ התפוזים ירשום את מניותיו למסחר בבורסה. לאמור- על מעריך השווי לחפש דיסקאונטים נוספים שניתן לנכותם ממחיר המניה (כגון: דיסקאונט בגין אחזקת מיעוט, דיסקאונט בגין איש מפתח ודיסקאונט בגין נחיתות זכות הצבעה ועוד) ולא לנכות שיעור הגבוה מ- 30% בגין מרכיב אי הסחירות שבמניה/זכות הונית.

דוגמא מספרית לשימוש בפונקציית פולניצר

סיכום ומסקנות

לסיכום, המניע המרכזי לפרסום פונקציית פולניצר הוא הצורך ההולך וגובר באמידת שיעור הניכיון בגין היעדר הסחירות של מניות חברות פרטיות לצרכי עסקאות מיזוגים ורכישות (שליטה, סינרגיה ותמחור), לצרכים חשבונאיים (שווי הוגן של מניה רגילה בחברה פרטית, ייחוס עודף עלות הרכישה לנכסים בלתי מוחשיים, בחינת ירידת ערך מוניטין וכיוצא באלה), לצרכי מס (מיזוגים, פיצולים, אי תחרות, קניין רוחני ועוד) ולצרכים משפטיים (כימות נזקים, סעד הערכה, עושק מיעוט, תביעות ייצוגיות וכו').

במאמר זה הצגנו פונקציה המהווה פתרון אנליטי אלגנטי, פשוט, מהיר וקל לבעיית שיעור הניכיון בגין היעדר הסחירות. עיקר תיעדוף פונקציה זו על פני השיטות האחרות המקובלות מקורו ברף עליון של 30% ובנוסחה קלה ופשוטה הן לחישוב ידני והן למידול בתוכנת אקסל.

באופן זה ניתן למדוד ביתר מהימנות את שיעור הניכיון בגין היעדר הסחירות של מניה בחברה פרטית כמו גם של הלוואה או איגרת חוב שאינה רשומה למסחר (ראו פולניצר, ר' (2017), "דירקטור בחברת סטארט-אפ? שוקל להעניק אופציות לעובד אמריקאי? אתה חייב להכיר את תקן ה- 409A!", סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית, ינואר).

התשומות הדרושות לאמידת שיעור הניכיון בגין היעדר הסחירות על בסיס פונקציית פולניצר הינן התנודתיות הנורמטיבית הצפויה של הנכס הלא סחיר, תשואת הדיבידנד הצפויה של הנכס ותקופת אי הסחירות הצפויה.

תרומתו המרכזית של מאמר זה הינה בכך שהוא המאמר הראשון שפורסם בישראל שמציע פונקציה למדידת שיעור הניכיון בגין היעדר הסחירות של נכס לא סחיר. בין היישומים הנוספים האפשריים של פונקציית פולניצר וכיווני המחקר העתידיים, ניתן לציין את שיעור הניכיון בגין היעדר הסחירות של אופציה (סוגיה אשר לא באה לידי ביטוי במאמר זה) וכן את שיעור הניכיון בגין היעדר הנזילות (DLOL- Discount for Lack of Liquidity) של נכס סחיר. אנו תקווה כי אנשי אקדמיה ופרקטיקנים נוספים, ילכו בעקבותינו ויציעו גם פתרונות אנליטיים או נומריים לבעיות שונות בתחומי הערכות השווי והאקטואריה הפיננסית.

משרד הערכות השווי שווי פנימי מספק שירותי הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים ומתמחה בביצוע ניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים ובנושאים נוספים.

רועי פולניצר בעלים של "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות. בעשור האחרון היה רועי אחראי על אלפי עבודות הערכות שווי ואקטואריה פיננסית אשר בוצעו עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות פרטיות וציבוריות בישראל.

רועי נמנע על רשימת היועצים של רשות המסים בישראל הן בתחום הערכות שווי בנושא שינוי מבנה עסקי והן בתחום הערכות שווי בנושא נכסים בלתי מוחשיים בעסקאות מקרקעין. בנוסף, רועי נמנה על רשימת המומחים הכלכליים של מספר בתי משפט בישראל (שלום ומחוזיים כאחד) בתחומי הערכות השווי והאקטואריה הפיננסית והוא משמש כמנכ"ל ויו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

רועי הינו מרצה מבוקש בתחומי הערכות השווי והאקטואריה הפיננסית, המופיע בפני חברי הנהלה ודירקטורים והוא עמד בראש צוות המשימה שגיבשה את כללי האתיקה והסטנדטים המקצועיים של IAVFA כמו גם בראש פורום הפרקטיקנים שקובע את גילויי הדעת של IAVFA. רועי משמש גם כיו"ר הוועדהלקביעת קווים מנחים עבור עובדי רשות המסים בישראל לביצוע, פיקוח וניהול הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים (וועדת פולניצר). בעברו שימש רועי כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון ובמוסדות אקדמיים שונים.

רועי הינו אקטואר בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה (התמחות במימון) מאוניברסיטת בן-גוריון ועבר בהצלחה רבה את כל ששת בחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל. כמו כן, רועי מוסמך כמעריך שווי מימון תאגידי (CFV), כמעריך שווי מימון כמותי (QFV), כמודליסט פיננסי וכלכלי (FEM), כאקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA) וכאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), כמומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM) וכמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP). רועי עבר בהצלחה רבה את שני מבחני ההסמכה הבינלאומית הכמותיים-אינטגרטיביים של GARP (EXAM PART I ו- EXAM PART II), כאשר בשניהם ציוניו דורגו באחוזון ה- 99 מבין 11,500 כלכלנים וסטטיסטקאים שנבחנו ב- 90 מדינות ברחבי העולם באותן הבחינות באותם המועדים. בנוסף, רועי בוגר קורסים מתקדמים במתמטיקה וסטטיסטיקה במסגרת לימודי תעודה באקטואריה באוניברסיטת חיפה ובוגר קורסים מתקדמים במתמטיקה ומימון לתואר שני בכלכלה באוניברסיטת בן-גוריון.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה