"ניבוי הוא עניין קשה וניבוי העתיד קשה שבעתיים" (נילס בוהר)

צילום: shutterstock פורסם: 23.7.14

הערכות שווי הן חלק חשוב ורגיש בחייהם המקצועיים של מנהלים ודירקטורים. איכות הערכת שווי ויכולת מעריך השווי לעמוד בהליך משפטי לעומתי כדי להגן על עבודתו, מהווים קו הגנה חשוב בדוחות כספיים כנגד סיכונים משפטיים, כגון תביעות ייצוגיות ונגזרות, מול סיכונים חשבונאיים וסיכוני ביקורת כגון הצגה מחדש של דוחות כספיים (Restatements) ולהקטנת חשיפות מס משפטיות משמעותיות.

נושאים אלו נבחנים בעת האחרונה ביתר שאת בסביבה המשפטית המאתגרת הנוכחית, בהן גוברת חשיבות ההבנה של היכולות והמגבלות, גם התיאורטיות אבל בעיקר הפרקטיות והיישומיות בעבודה עם הערכות השווי, אשר מהוות כלי עבודה חשוב לכל דירקטור ומנהל.

הבנה טובה של הערכות שווי משפרת את איכות עבודתם המקצועית של מנהלים ודירקטורים, ומסייעת להם ללמוד רבות על הפעילות המוערכת, נקודות החוזק והחולשה שלה, מצב השוק בו היא פועלת וכן על יעדים ניהוליים אפשריים, כפי שבאים לידי ביטוי בתחזיות.

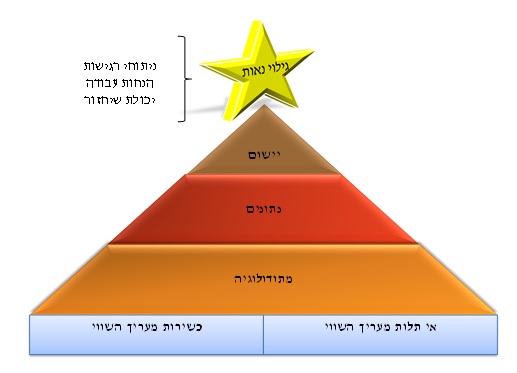

להלן תרשים המציג תמצית של הסוגיות המרכזיות עליהן יש לתת את הדעת בבחינת הערכת שווי:

- (לחץ להגדלה)

בחינת ואמידת איכות הערכת השווי המוצגת לעיונו למנהל או לדירקטור, כחלק מתהליך קבלת ההחלטות שלו, מורכבות כנדבך על נדבך. במאמר ראשון בסדרה נעסוק באבן היסוד הראשונה: "כשירות מעריך השווי": ובו יבחנו מספר היבטים שיש להביא בחשבון בעת התקשרות עם מעריך שווי ובחינת תוצרי עבודתו.

אבן יסוד ראשונה: כשירות מעריך השווי

על ההנהלה להשתכנע ולהניח את דעתה באשר לכשירותו ויכולתו המקצועית של מעריך השווי. לצורך כך, עליה לבחון, בין היתר, את הנושאים הבאים:

- ניסיון ומיומנות מקצועית

על המנהל או הדירקטור לשאול מהו ניסיונו של מעריך השווי בביצוע הערכות שווי מהסוג הנדרש? עליו לשאול ולהעריך מהי יכולתו ומהו ניסיונו של מעריך השווי, בהגנה אפשרית על חוות דעתו בהופעה בבתי משפט או מול רשויות וגורמים רגולטוריים או סטטוטוריים שונים. לדוגמא: האם עבודות קודמות שלו נבדקו על ידי הרשות לניירות ערך או רשות המיסים? מה היו תוצאות הבדיקות הללו? מה סיכויי העבודה ומעריך השווי לעמוד בחקירה נגדית במקרה של חקירת רשות ניירות ערך, רשויות המס, או במקרה של תביעה נגזרת או ייצוגית? היבטים אלה של ניסיון מקצועי קריטיים, שכן לא כל מעריך שווי, מקצועי ככל שיהיה, יכול להגן בהצלחה כעד מומחה בחקירה נגדית ובסביבה לעומתית מאד.

- השכלה ובקיאות מתודולוגית ויישומית

על המנהל לשאול אילו הכשרות והשתלמויות מקצועיות עבר מעריך השווי, אילו תארים אקדמאיים ו/או מקצועיים ברשותו? האם הוא חבר בארגונים או פורומים מקומיים או בינלאומיים בתחומי הערכות השווי? אילו מאמרים מקצועיים פרסם המעריך? והאם יש לו הסמכה או ניסיון פרטניים בתחומי הערכת השווי שערך (כגון: התמחות וניסיון בנכסים בלתי מוחשיים או התמחות בניהול סיכונים והערכות שווי של מכשירים פיננסיים).

- פיקוח ובקרה

על המנהל או הדירקטור לשאול אילו נהלי בקרת איכות קיים מעריך השווי בטרם הגיש את חוות דעתו. עליהם לשאול אודות תהליכי העבודה הנהוגים אצל המעריך. לדוגמא: האם קיים "אחראי בקרת איכות" הבודק את הערכת השווי טרם הגשתה, כך שהיא עומדת בתקנים או סטנדרטים מקצועיים מחייבים ומקובלים? או שמכין העבודה הוא גם הגורם שבודק אותה? האם בוצעה בקרה למסקנת השווי כגון על ידי בדיקות סבירות ביחס לחברות או עסקאות דומות, בדיקת מכפילים משתמעים, ובדיקות לאיכות וסבירות המדגמים, ההנחות והפרמטרים ששימשו את המעריך בעבודתו? האם נושאים אלו מתועדים על ידו בניירות העבודה שלו? נרחיב בנושא חשוב מאד זה בהמשך הסדרה.

גם את איכות הצוות המקצועי שליווה את תהליך הערכת השווי חובה על המנהל או הדירקטור לבדוק, כגון: מי היו חברי הצוות שהשתתפו בהכנת העבודה ומהו השכלתם וניסיונם? ובמיוחד: מהם אמצעי הפיקוח שננקטו על ידי מעריך השווי האחראי על העבודה לפיקוח ובקרה על עבודתם? ואם רלוונטי, האם נעשתה ביקורת או סקירה על ידי משרד רואי החשבון או גורמים אחרים רלוונטיים על עבודת מעריך השווי, ומה היו המסקנות שלהם?

סיכום

הערכות שווי משמשות ככלי ניהולי רב עוצמה עבור מנהלים, אך מהוות גם גורם סיכון ניכר בעל השלכות משפטיות והשלכות משמעותיות הקשורות לאחריות ההנהלה והדירקטוריון. על מנת לעשות בכלי זה שימוש זהיר ומקצועי, טוב תעשה הנהלת החברה אם תבחר במעריך שווי מקצועי ובלתי תלוי, בעל כשירות מקצועית נאותה ובעל יכולת הגנה טובה על חוות דעתו ותבחן את תוצרי עבודתו בקפידה.

במאמר שני בסדרה, נדון באבן היסוד השנייה עמה חייבים להתמודד מנהלים ודירקטורים: "אי תלות מעריך השווי". קשה להפריז בחשיבותה של סוגיה מהותית זו ובהשלכותיה, על מנהלי החברה ונושאי המשרה בה, בדגש על היבטים של גילוי נדרש ועמידה בדרישות החוק.

- רו"ח אלי אל על, צילום: דני שביט

מנכ"ל "שווי הוגן"- מעריכי שווי בלתי תלויים, מוסמך כמעריך שווי בכיר על ידי הלשכה האמריקאית למעריכי שווי (ASA), מוסמך כמומחה לניהול סיכונים פיננסיים (FRM) על ידי האגודה הבין לאומית לניהול סיכונים פיננסיים (GARP), בעל תואר MA (מחקרי) בכלכלה ודוקטורנט במחלקה לכלכלה באוניברסיטת בן גוריון. בעשור האחרון, רו"ח אל על ביצע אלפי הערכות שווי מקצועיות בלתי תלויות ועבודות ייעוץ כלכליות בארץ ובחו"ל בתחומים שונים, בהיקפים מצטברים של מיליארדי דולרים.

אודות שווי הוגן:

חברת שווי הוגן, מתמחה בעשור האחרון במתן ייעוץ כלכלי והערכות שווי מקצועיות בלתי תלויות, על פי כללי חשבונאות בין לאומית – IFRS, US GAAPותקינה חשבונאית ישראלית. הערכות השווי מבוצעות ע"י צוות של רואי חשבון וכלכלנים מנוסים, הבקיאים בתחומי הייעוץ הכלכלי והערכות השווי, הן בתהליכי A&M, לצרכי דיווח כספי וכחוות דעת מומחה בהליכים משפטיים, מטעם ועבור בתי משפט ורשויות רגולטוריות וסטטוטוריות שונות, בארץ ובחו"ל.