חלק א'

פורסם:3.4.17 צילום: יח"צ;

במאמר זה נפנה את תשומת הלב לחשיבותה הרבה של סוגיית הדיסקאונטים והפרמיות בהערכות שווי של עסקים. למעשה, קיומם כמו גם היקפם של הדיסקאונט או הפרמיה לעתים קרובות מהווה את סוגיית "הכסף הכבד" בהערכות שווי של עסקים ובחוות דעת כלכליות המבוצעות במסגרת סכסוך בין צדדים. מאמר זה מספק סקירה של הדיסקאונטים והפרמיות השונים ואת השוויים לפני התאמה אשר עליהם הם עשויים להיות מיושמים.

באופן כללי, בכל פעם שנדבר על זכות בעלות בעסק כלשהי הכוונה היא למניות, למעט כאשר נדבר באופן ספציפי על שותפויות או על כל צורה בעלות ספציפית אחרת. דא עקא, אותם מושגים החלים על המניות, על פי רוב, חלים גם עבור זכויות בשותפות כמו גם על צורות אחרות של הבעלות.

מטרת הדיסקאונט או הפרמיה היא לבצע התאמה מסוימת על השווי לפני התאמה (Pre-adjustment Value), כאשר על אותה התאמה לשקף את ההבדלים בין מאפייני הזכות נשוא הערכת שווי (הווה אומר, הזכות המוערכת) לבין אלו של השווי לפני התאמה אשר עליו מבוססת אינדיקציית השווי.

לאחר יישום הדיסקאונטים והפרמיות על השווי לפני התאמה, מומלץ כאינדיקציה וכמבחן סבירות נוסף לחשב את שיעור התשואה הצפוי המשתמע מהשווי הסופי שהתקבל וזאת על מנת לראות האם אותו שיעור תשואה הינו סביר, כלומר, "עושה שכל".

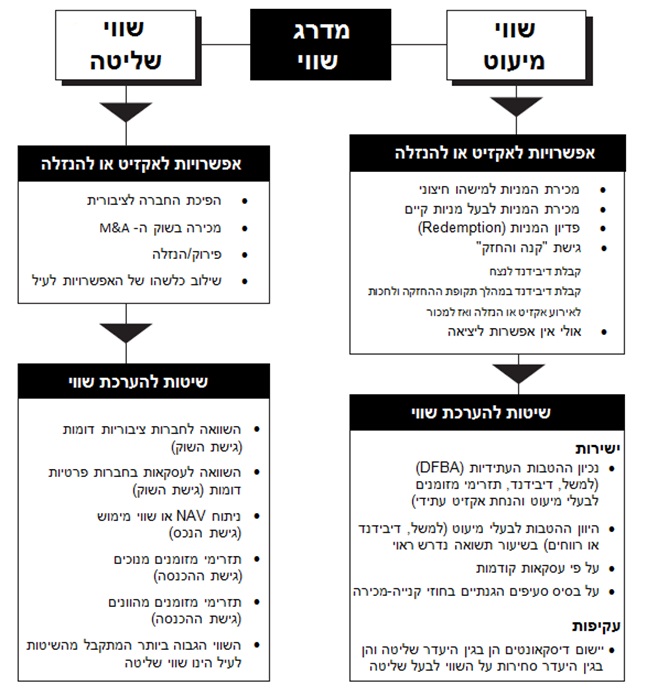

ברגיל, דיסקאונטים ופרמיות משתייכים לאחת משתי קטגוריות. דיסקאונטים ברמת היישות (Entity level discounts), המשפיעים על כלל בעלי המניות; במילים אחרות, דיסקאונטים ברמת היישות משפיעים על שווי היישות בכללותה, כגון סוגיות סביבתיות או תלות באיש מפתח. דיסקאונטים ברמת בעל המניות (Shareholder level discounts), המשפיעים על בעל מניות בודד או על קבוצה מוגדרת של בעלי מניות, כגון זכויות מיעוט או היעדר זכויות הצבעה.

נדגיש כי דיסקאונטים או פרמיות ברמת היישות צריכים להיות מיושמים קודם לדיסקאונטים או פרמיות ברמת בעל המניות.

לרוב, הדיסקאונטים ו/או הפרמיות מיושמים בנפרד לקראת סוף הערכת השווי ומבוטאים כאחוז מהשווי המוערך (למרות שישנם גם מקרים שבהם הדיסקאונטים ו/או הפרמיות נקובים כסכום שקלי).

מאידך, הואיל ומרבית הדיסקאונטים או הפרמיות משקפים פרמיות סיכון, הרי שלפעמים הם יכולים אף לבוא לידי ביטוי כרכיב פרמיית סיכון מעל לתוצאת הביניים של שיעור הניכיון/ההיוון או המכפיל המשמש בהערכת השווי. אם מחליטים לגלם את הדיסקאונטים או הפרמיות בשיעור הניכיון/ההיוון, הרי שלמעשה הדיסקאונט או הפרמיה יהיו חלק מ"רכיב פרמיית הסיכון הספציפי לחברה" אשר בא לבטא כי מאפייני החברה או הזכות המוערכת שונים ממאפייני החברות או הזכויות המשמשות לחישוב השווי לפני התאמה.

דיסקאונטים ופרמיות הינם סוגיות "כסף-כבד"

לעתים קרובות, כאשר באים לקבוע אילו דיסקאונטים או פרמיות ראויים לשימוש בעת הערכת שוויו של עסק מסוים, הרי שכסף כבד "יושב" על כף המאזניים. הבנה מעמיקה של: (1) סוגי הדיסקאונטים והפרמיות; (2) המצבים שבהם כל דיסקאונט או פרמיה ראוי לשימוש, ו- (3) כיצד לכמת כל דיסקאונט או פרמיה – הינה חלק אינטגרלי מארגז הכלים של מעריך השווי כיום.

ניקח לדוגמא את פסק הדין "Swope v. Siegel-Robert, Inc" של בית משפט אמריקאי אשר דן בסכסוך בין בעלי מניות. מעריך השווי של מטעם אחד הצדדים טען כי שווי מניית החברה הינו 98.40 דולר למניה, בעוד שמעריך השווי מטעם הצד הנגדי טען כי שווי מניית החברה הינו 30.90 דולר למניה, למעשה פער של למעלה מפי 3 בין שני השוויים האמורים. הכיצד זה? האם מדובר בליצנים או באנשי מקצוע? נציין כי שוויי המניות לפני התאמה לדיסקאונטים ופרמיות היו 72.90 דולר ו- 46.20 דולר למניה, בהתאמה, על בסיס מניות מיעוט סחירות. יתרת הפער נבעה למעשה מהעובדה שמעריך השווי הראשון יישם על השווי לפני התאמה (קרי, על 72.90 דולר למניה) פרמיית שליטה של 35%, בעוד שמעריך השווי השני יישם על השווי לפני התאמה (קרי, על 46.20 דולר למניה) דיסקאונט בגין היעדר סחירות של 35%.

ישנם מקרים רבים שבהם הצדדים הגיעו להסכמה על השווי לפני התאמה אולם המחלוקת שנותרה סבבה סביב הפרמיות או הדיסקאונטים שהופעלו על ידי הצדדים.

במקרה אחר, בפסק הדין "Weinberg v. Commissioner" של בית המשפט האמריקאי למסים, הצדדים הסכימו כי שווי השוק ההוגן (Fair Market Value) של בניין דירות כלשהו, המהווה את הנכס היחיד של השותפות המוגבלת, שווה 10,050,000 דולר. נקודות המחלוקת התמקדו בשיעורי הדיסקאונטים הן בגין אחזקת מיעוט (קרי, היעדר שליטה) והן בגין היעדר הסחירות בגובה 25.32% עבור הזכויות בשותפות המוגבלת. ההבדלים בין עמדות המומחים מטעם שני הצדדים בדבר הדיסקאונטים כמו גם קביעתו של בית המשפט מופיעות בטבלה שלהלן. מחד, אם בית המשפט היה מקבל את הדיסקאונטים של המומחה מטעם הנישום, השווי המתקבל היה 971,838 דולר. מאידך, אילו בית המשפט היה מקבל את הדיסקאונטים של המומחה מטעם רשות המסים האמריקאית, השווי המתקבל היה 1,770,103 דולר. פער שכזה בגודל הדיסאונטים בגין היעדר שליטה והיעדר סחירות אינו נדיר ואף שכיח.

המקרה אולי המפורסם ביותר העוסק אך ורק בסוגיית הדיסקאונטים הוא פסק הדין "Mandelbaum v. Commissioner" של בית המשפט האמריקאי למסים (ראה פולניצר, ר' (2016), "דיסקאונטים ופרמיות: פסק דין מנדלבאום והשפעותיו על גודל ה-"DLOM , סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית, ספטמבר). במקרה זה, כבר הסכימו הצדדים כי יש לקבוע דיסקאונט בגין היעדר סחירות לזכויות המיעוט. אולם לאחר שמיעת עדויות המומחים מטעם הנישום ורשות המסים האמריקאית, קבע בית המשפט דיסקאונט בגין היעדר סחירות בגובה 30%. יש לציין כי כמה מהקריטריונים שהביאו את בית המשפט לקביעה זו עודם שנויים במחלוקת בקרב קהילת מעריכי השווי בארה"ב בפרט ובעולם בכלל.

דיסקאונטים ופרמיות "ברמת היישות" לעומת דיסקאונטים ופרמיות "ברמת בעל המניות"

ישנן מספר קטגוריות של דיסקאונטים אשר ישימות עבור היישות בכללותה, כגון דיסקאונט בגין איש מפתח או דיסקאונט בגין אחריות סביבתית; דיסקאונטים אחרים משקפים את מאפייני הבעלות, כגון שליטה לעומת מיעוט והיעדר סחירות. על פי רוב מקובל להבחין בין "דיסקאונטים ברמת היישות" לבין "דיסקאונטים ברמת בעל המניות", כאשר הראשונים מיושמים על החברה בכללותה בעוד שהאחרונים מיושמים על חבילת מניות (block) ספציפית.

בנוסף, ישנם דיסקאונטים מסוימים הישימים על היישות בכללותה או על כלל בעלי המניות, בנפרד או כקבוצה, בהתעלם ממאפייניו של בעל מניות בודד. דיסקאונטים אלה כוללים, למשל:

- דיסקאונט בגין רווחי הון כלואים;

- דיסקאונט בגין איש מפתח;

- דיסקאונט בגין אחריות סביבתית ידועה או פוטנציאלית;

- דיסקאונט בגין תביעה תלויה (pending litigation);

- דיסקאונט בגין "פורטפוליו", "קונגלומרט", או "נכסים שאינם הומוגניים" (עבור מכלול נכסים שאיננו אטרקטיבי);

- ריכוז של בסיס לקוחות או ספקים (הסיכון לאובדן/אי חזרה של לקוחות או ספקים משמעותיים בדרך כלל מגולם במכפילים בגישת השוק או בשיעורי הנכיון בגישת ההכנסות).

"דיסקאונטים ברמת היישות" על פי רוב מיושמים טרם "דיסקאונטים ברמת בעל המניות", כלומר, דיסקאונטים המשפיעים על היישות בכללותה קודמים לדיסקאונטים המשפיעים על נתח בעלות מסוים. "דיסקאונטים ברמת היישות" בדרך כלל מיושמים לצורך קבלת שווי ברמת השליטה. דא עקא, במקרים מסוימים, כגון שיטת ההשוואה לחברות ציבוריות דומות ולפעמים בגישת ההכנסה, הניתוח עשוי להוביל ישירות לשווי ברמת המיעוט מבלי לאמוד כלל את שווי השליטה. במקרים אלה, ניתן למעשה ליישם דיסקאונטים ברמת היישות על שוויי מיעוט אלה בטרם ביצוע התאמות כאלה ואחרות ברמת בעל המניות (כאשר האחוז יהיה אותו דבר הואיל והתאמות ברמת היישות חלות באופן שווה על כלל בעלי המניות).

כמו כן, במקרים מסוימים, "דיסקאונטים" אלה עשויים להיות כבר מגולמים בשיעורי הנכיון/ ההיוון בגישת ההכנסה או במכפילי השווי בגישת השוק על מנת לשקף את הסיכון הנוסף. במידה ומעריך השווי מחליט לגלם "דיסקאונטים" כאלה ואחרים במסגרת שיעורי הנכיון/ההיוון או במכפילי השוק – טוב יעשה אם יציין זאת באופן ברור בעבודתו.

פסק הדין "Estate of Mitchell v. Commissioner" של בית המשפט האמריקאי למסים מהווה דוגמה טובה ל"דיסקאונט ברמת היישות". בית המשפט יישם לראשונה דיסקאונט בגין איש מפתח של 10% (בגין מותו של אחד, פול מיטשל) על שווי שליטה של 150 מיליון דולר עבור הישות. לאחר מכן, לקח בית המשפט את האחוז שבבעלות העיזבון וכפל אותו ב- 135 מיליון דולר (=90% x 150 מיליון דולר) הנותרים ויישם עליו דיסקאונטים בגין אחזקת מיעוט והיעדר סחירות.

בדרך כלל, "דיסקאונטים ברמת היישות" מבוטאים כאחוז מסך השווי, כמו בדוגמא לעיל. במקרים מסוימים, למשל במקרה של דיסקאונט בגין רווחי הון כלואים, ייתכן שהדיסקאונט יכומת לכדי סכום שקלי ולא יבוטא כאחוז מסוים.

דיסקאונטים ופרמיות המשקפים מאפייני בעלות

נקודה המוצא של כל דיסקאונט או פרמיה צריכה להיות שווי לפני התאמה אשר עליו הם מיושמים. הדבר נכון שבעתיים עבור דיסקאונטים או פרמיות ברמת בעל המניות.

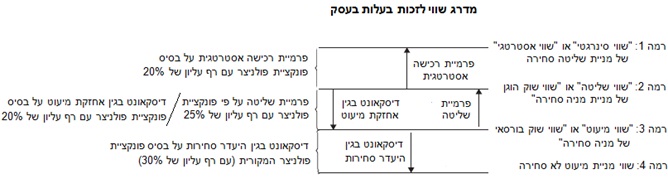

נקודה המוצא של דיסקאונטים הקשורים למאפייני בעלות עשויה להיות אחת ממדרגי השווי המוגדרים בתרשים מדרג שווי לזכות בעלות בעסק (תרשים 1), כגון:

- שווי שליטה

- שווי מיעוט סחיר (המכונה גם "שווי שוק בורסאי")

מאידך, אם מעריך השווי סבור כי "שווי השוק הבורסאי" שווה לשווי השליטה, הרי שהוא יכול למעשה לגזור את שווי המיעוט הלא סחיר, באמצעות תרשים מדרג שווי לזכות בעלות בעסק (תרשים 2), באמצעות יישום דיסקאונטים הן בגין אחזקת מיעוט והן בגין היעדר סחירות.

דיסקאונטים אחרים ברמת בעל המניות עשויים לכלול דיסקאונט בגין היעדר זכויות הצבעה ודיסקאונט בגין חסימה (blockage, כמות כה גדולה של מניות שאם 'תיזרק' לשוק בבת אחת היא עשויה ללחוץ את מחיר המניה כלפי מטה. דיסקאונט זה על פי רוב ישים עבור מניות של חברות ציבוריות).

שלוש הערות חשובות בנוגע לתרשים לעיל. הראשונה, שווי שליטה או שווי שוק הוגן הם מונחים נרדפים למה שנקרא שווי כלכלי. כאשר אנו רוצים לדעת את שוויו האמיתי של נכס, אז עלינו לקחת בחשבון את שווי השליטה בו ועל כן תמיד שווי מיעוט יהיה נמוך משווי כלכלי בגובה פרמיית השליטה. שנית, מניית שליטה בחברה פרטית עשויה להיות כפופה לדיסקאונט מסוים בגין היעדר סחירות, אולם לא באותו שיעור הראוי למניית מיעוט. כך למשל דיסקאונט בגין היעדר סחירות עבור מניית שליטה בחברה פרטית יאמד באמצעות פונקציית פולניצר עם רף עליון של 15% ולא 30%. השנייה, הדיסקאונטים שבתרשים (דיסקאונט בגין אחזקת מיעוט ודיסקאונט בגין היעדר סחירות) הינם מכפלתיים (multiplicative) ולא חיבוריים (additive).

תרשים 2: מדרג שווי בחברות פרטיות

על פי רוב, קל הרבה יותר 'להיפטר' מפוזיציות שליטה לא סחירות מאשר מפוזיציות מיעוט לא סחירות. לצערנו, מלבד עובדה אמפירית זו לא קיים בשלב זה בנצ'מרק כלשהו אשר על פיו ניתן לסווג זכויות שליטה כסחירות או כבלתי סחירות. כמו כן, הרעיון הזה איננו ישים עבור סוגים אחרים של נכסים, כגון מקרקעין, שעבורם לא קיים שוק נזיל לרכישה ולמכירה של זכויות חלקיות (fractional interests).

למעשה, מאחר ואין לנו בנצ'מרק כזה ברמת השליטה, הרי שישנם מעריכי שווי הסבורים כי יש להימנע מלנסות ולסווג זכויות שליטה כ"סחירות" או "בלתי סחירות". רוצה לומר, הם אינם מיישמים דיסקאונטים בגין היעדר סחירות על זכויות שליטה בחברה פרטית.

רמת השליטה או המיעוט

רמת השליטה, מכסה ספקטרום נרחב, הנע משליטה של 100% ועד למיעוט קטנטן של שבריר אחוז. לפיכך, דיסקאונטים בגין אחזקת מיעוט משתנים הן בהלימה למידה והן בהלימה לסוג השליטה המיוחסים לנשוא הערכת השווי.

חשוב להבין כי בעלות על מניה או זכות בשותפות אינה גוררת תביעה ישירה מכל סוג שהוא על נכסי הבסיס. זהו למעשה הבסיס הרעיוני, אשר קשה להבנה בהתחלה לפחות למי שלא עוסק בהערכת שווי עסקים. זהו למעשה הבסיס למה שנקרא דיסקאונט בגין אחזקת מיעוט או דיסקאונט בגין היעדר שליטה.

לדוגמא, בוא נניח כי ברשותי מניה בודדת של חנות רהיטים מקומית בראשון לציון ואני נוסע לחנות הרהיטים הזו על מנת לנסות ולהחליף את מניית חנות הרהיטים שברשותי תמורת שווה ערך ברהיטים. נניח ואפילו הצעתי לבעל החנות 'לנכות' משווי המניה שברשותי דיסקאונט הן בגין אחזקת מיעוט והן בגין היעדר סחירות, אך הוא עדיין מסרב לעסקה. למעשה, בעל החנות אומר לי שהמניה שברשותי איננה ניתנת להחלפה בתמורה לנכס הבסיס.

נניח ואני סבור כי שווי ההנזלה/הפירוק של נכסי החנות גבוה הרבה יותר מהשווי שבו נסחרת מניית החנות (שימו לב: כבר הפכתי את חנות הרהיטים "המסכנה" לחברה ציבורית שמניותיה נסחרות בבורסה לניירות ערך בתל אביב), הרי שאין בכוחי לכפות הנזלה על בעל החנות ובוודאי שלא מכירה חלקית של נכסי החנות. עוד נניח כי רווחי החנות טובים דיים על מנת שאותה חנות תוכל לכל הפחות לשלם לי דיבידנד בעין, באמצעות רהיטים, אולם החנות שלנו מעדיפה לשלם בונוסים שערורייתיים ליו"ר דירקטוריון 'הכשיר למחצה' (אשר "במקרה" מחזיק בזכויות השליטה בחנות). לפיכך, לא אופתע לגלות כי כמה מהעסקאות המעטות שאכן התרחשו במניות החנות התבצעו במחיר שהרבה יותר נמוך מאשר חלקן היחסי בשווי החנות.

רמת הסחירות

כמו רמת השליטה, גם רמת הסחירות מכסה ספקטרום נרחב, הנע ממסחר בשוק פעיל (קרי, מכירה מיידית כאשר המזומן בגינה מתקבל בתוך 3 ימי עסקים) ועד להיעדר עסקאות כליל ואיסורים על מכירה באופן עקיף דרך מכירה בחסר או באמצעות אופציות. לדוגמא, למרבית המניות הנסחרות בבורסה לניירות ערך בניו יורק (NYSE) או בשווקי ה- NASDAQ ישנה נזילות מאוד גבוהה. זכויות בשותפות (partnership interests) הנסחרות בשוק המשני עבור שותפויות שנרשמו על-ידי הרשות לניירות ערך האמריקרית (SEC) הינן סחירות, אמנם נזילותו של השוק המשני הינה על פי רוב פחותה הרבה יותר מזו של שוקי המניות העיקריים.

כפי שעולה מן הנאמר, קיימת הבחנה בין "סחירות" ו- "נזילות". מילונים כאלו ואחרים מגדירים את המונחים הללו בדרכים שונות, אולם נראה כי בעוד 'ה'סחירות" מתייחסת לזכות למכור משהו, הרי שה"נזילות" מתייחסת למהירות שבה ניתן להמיר נכס כלשהו למזומן מבלי לפגוע בערכו. מאידך, טקסטים פיננסיים נוטים להגדיר את המונחים הללו באופן שונה במקצת. נכון לעכשיו, בהיעדר קונצנזוס בנוגע להבחנה בין המונחים הללו, מעריכי שווי עסקים נוטים להשתמש במונחים הללו לפרקים. לפיכך, גם אנו נעשה כמותם; עם זאת, על מעריכי שווי להגדיר את המונחים הללו בעבודותיהם במידה והדבר חשוב לצורך עבודתם.

המשקיעים כעיקרון מעריכים ומוקירים את הנזילות ומתעבים וחוששים מהיעדרה. כאשר מניה כלשהי איננה סחירה (כלומר, איננה רשומה למסחר באף בורסה בעולם), אם היא סוף כל סוף נמכרת, הרי שהיא בדרך כלל תימכר במחיר מוזל משמעותית ביחס לשווי השליטה או ביחס למניות דומות אחרות הנסחרות בבורסה. זהו למעשה הבסיס הרעיוני, אשר בתחילה קשה להבנה למי שלא עוסק בהערכת שווי עסקים, של דיסקאונט בגין היעדר סחירות: אף אחד לא יודע מתי ובכמה מניה מסוימת עשויה להימכר.

שיעורו של דיסקאונט זה ישתנה בהתאם למידת הנזילות (כגון: עסקות מזדמנות, אפשרות להנפקה לציבור, או מכירת החברה) המיוחסת להגבלות או למגבלות המחריפות את היעדר הנזילות.

- כיצד גישות הערכת השווי משפיעות על רמת השווי (המשך מהמאמר הקודם)

גישות ושיטות שונות להערכת שווי מביאות לרמות שווי שונות. לפיכך, על מנת להבין האם דיסקאונטים ו/או פרמיות שונים צריכים להיות מיושמים על השווי לפני ההתאמה או אם לאו, נדרש מעריך השווי להבין איזה שווי לפני התאמה גובש באמצעות שיטות הערכת השווי השונות. חלק זה מספק סקירה נרחבת של גישות ושיטות הערכת שווי השונות.

גישת ההכנסה

מרבית מעריכי השווי סבורים כי השאלה האם גישת ההכנסה מייצרת שווי מיעוט או לחילופין שווי שליטה תלויה ברובה בשאלה האם הרווחים או תזרימי המזומנים שאותם יש להוון מייצגים מיעוט (בדרך כלל, 'עסקים כרגיל') או לחילופין מותאמים כך שישקפו את מדיניותו של בעל השליטה.

שיעור הנכיון/ ההיוון בגישת ההכנסה נגזרים מנתוני שוק של מניות ציבוריות, כאשר קיימות שלוש שיטות נפוצות המשמשות לגזירת שיעורי נכיון/היוון מתוך נתוני שוק של מניות ציבוריות:

- המודל לתמחור נכסי הון (CAPM)

- מודל הבניה מלמטה (Buildup Model)

- שיטת " תזרימי המזומנים המנוכים" (Discounted Cash Flow method)

בהתעלם מהשיטה ששימשה לאמידת שיעור הנכיון, הרי שלמעשה שיעור זה גובש מתוך נתוני שוק בורסאיים ועל כן הוא משקף את הנחת הסחירות המלאה. לפיכך, אם מעריך השווי משתמש בתזרימי המזומנים לבעלי המיעוט, הרי שתוצאת השווי אמורה להיות מדרג שווי המיעוט הסחיר. מאידך, אם מעריך השווי משתמש בתזרימי המזומנים לבעלי השליטה, או אז תוצאת השווי צריכה להיות שווי שליטה, למרות שעדיין עשוי להיות מקום להוסיף פרמיית שליטה צנועה (בין 5% ל- 10%) על מנת לשקף את האפשרות לממש את זכויות היתר (prerogatives) של השליטה וכתוצאה מכך להשיג תועלת כלכלית. לדוגמא, מרבית הרוכשים באמת מאמינים כי הם אכן יכולים לשפר את הרווחיות באמצעות ניהול טוב יותר.

מאחר ואין נתוני שוק אשר יכולים להוות בנצ'מרק לדיסקאונט בגין היעדר סחירות עבור זכויות שליטה, הרי שזהו כבר עניין השמור לשיקול דעתו המקצועח של מעריך השווי האם דיסקאונט בגין היעדר סחירות הינו מוצדק או לא.

גישת השוק

בתוך גישת השוק, רמת השווי עשויה להיות תלויה בשאלה האם מעריך השווי השתמש בשיטת ההשוואה לחברות ציבורית דומות או בשיטת ההשוואה לעסקאות בחברות פרטיות דומות.

שיטת ההשוואה לחברות ציבורית דומות

מניותיהן של חברות ציבוריות דומות נסחרות באופן פעיל לפי שווי זכויות מיעוט. לפיכך, אנו מניחים כי שיטת ההשוואה לחברות ציבורית דומות מייצרת מדרג שווי מיעוט. מעריך השווי הותיק, ה"ה המלומד מר יעקב אשד קובע "שווי שוק בבורסה לניירות ערך בתל אביב במיוחד ובבורסות השונות בחו"ל בכלל, כמעט במרבית המקרים, הינו שווי מיעוט ועל כן על מנת לקבל שווי כלכלי או שווי שוק הוגן יש להפעיל עליו פרמיית שליטה".

שיטת ההשוואה לעסקאות בחברות פרטיות דומות

אם לצורך גזירת מכפילי השוק באמצעות שיטת ההשוואה לעסקאות בחברות פרטיות דומות אותן עסקאות על פי רוב מייצגות זכויות שליטה, הרי שאנו מניחים כי למעשה השיטה משקפת שווי שליטה. בנוסף, שיטה זו עשויה לשקף סינרגיות, במיוחד בעת רכישות של חברות גדולות, אשר לא יבואו לידי ביטוי בשווי השוק ההוגן, דהיינו, בשוויין הכלכלי.

גישת הנכס

בין אם מעריך השווי השתמש בשיטת השווי הנכסי הנקי המתואם ובין אם בשיטת הרווחים העודפים, ההנחה הרווחת היא כי גישת הנכס משקפת הן שליטה על הנכסים והן שווי שליטה, בהתאם לתרשים מדרג השווי שהוצג לעיל. הסיבה לכך נעוצה בעובדה שבשתי השיטות הללו פעם אחת נכסים בודדים או קבוצות של נכסים מותאמים לשווי השוק ההוגן שלהם (לעתים קרובות מסתמכים על שמאויות מדיסציפלינות אחרות) ופעם שנייה שתי השיטות מניחות למעשה 100% (שליטה), תנאי שוק נורמליים, והיעדר הגבלות או מגבלות על מכירה ישירה/ מכירה עקיפה (דרך מכירה בחסר או באמצעות אופציות)/ העברה/ החלפה/ השכרה/ מתן רישיון לשימוש/ "הצמדה" לחוזה וכיוב' דרכים להפרדה אמיתית או היפוטית של הנכסים וההתחייבויות.

משרד הערכות השווי שווי פנימי מספק שירותי הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים ומתמחה בביצוע ניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים ובנושאים נוספים.

רועי פולניצר – בעלים של משרד "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות

בעשור האחרון היה רועי אחראי על מאות עבודות להערכות שווי של חברות שונות, ייחוס עודף עלות, ייעוץ כלכלי ומידול פיננסי אשר בוצעו עבור חברות פרטיות וציבוריות, משרדי רואי חשבון ומשרדי ייעוץ כלכלי בישראל.

רועי הקים ועומד בראש לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), פיתח את 9 תוכניות ההסמכה של הלשכה וכתב את כללי האתיקה והסטנדרטים המקצועיים של הלשכה. בנוסף, רועי כיהן כיו"ר הוועדה לקביעת קווים מנחים עבור רשות המסים בישראל לביצוע, פיקוח וניהול הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים, המוכרת יותר בשמה הלא רשמי – וועדת פולניצר.

לרועי ניסיון כמומחה בהליכים משפטיים ובעבודה מול רשות המסים, מול רשות ניירות ערך ומול גופים סטטוטוריים אחרים. כמו כן, הוא יו"ר פורום הפרקטיקנים של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל וכתב את 8 גילויי דעת של הלשכה.

רועי ייבא ארצה את המודל הטוב ביותר בעולם להערכת שווי ופיצול מכשירי חוב/הון היברידיים (כגון: אג"ח להמרה, הלוואה המירה ומסגרת מימון המירה) והתאמתי אותו למאפיינים הייחודיים של שוק איגרות החוב להמרה הישראלי. פרסום עבודה שביצע עבור חברה ציבורית בנושא זה באתרי מגנ"א ומאי"ה הביא לשינוי המתודולוגיה המשמשת בארץ להערכת שווי ופיצול מכשירי חוב והון משולבים.

רועי פיתח מתודולוגיה ייחודית לבניית עקומי תשואות להיוון תזרימי המזומנים של מכשירים (נכסים והתחייבויות) פיננסיים בכלל ולהתחייבויות פנסיוניות בפרט ומתודולוגיה ייחודית לדירוג פנימי של חברות המבוססת על נתונים המשתמעים באופן ישיר או עקיף מנתוני שוק. בנוסף, רועי פיתחתי את מודל פולניצר להערכת שווי השוק ההוגן של חברה פרטית, נוסחת פולניצר לאמידת סטיית התקן של שיעורי התשואה על נכסי החברה, פונקציית פולניצר לאמידת שיעור הניכיון בגין היעדר הסחירות (DLOM) של נכס לא סחיר, ציון פולניצר לדירוג אשראי סינטטי/פנימי של חברה ישראלית ובימים אלו הוא שוקד על פיתוחים נוספים.

רועי הינו מרצה מבוקש להערכת שווי, ניהול סיכונים ואקטואריה, המופיע בפני חברי הנהלה ודירקטורים, ובפורומים מקצועיים של של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל. בעבר שימש כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון.

רועי הינו בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה ומימון, מאוניברסיטת בן-גוריון. כמו כן, רועי מוסמך הן כאקטואר (PRA) והן כמעריך שווי (CFV) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל, ומוסמך כמנהל סיכונים פיננסיים (FRM) מטעם GARP.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה אקטואריה הערכת שווי כלכלה פיננסים תשואה