ביתא כוללת – מדד לסיכון הכולל עבור חברות פרטיות

פורסם:12.9.16 צילום: shutterstock

הערכת שווי נחשבת באופן פופלארי בחלקה לאומנות ובחלקה למדע. אחד ההיבטים החשובים של הערכה שווי, אשר מסתמך בדרך כלל על שיקול דעתו של מעריך השווי, הינו אמידת הסיכונים הלא סיסטמטיים. מבחינה היסטורית, כימות הסיכון הלא סיסטמטי הינו נושא חם בדיונים בקרב אנשי המקצוע בתחום הערכת השווי. לאחרונה, ה- CSR (הסיכון הספציפי לחברה) מושך ביקורת הולכת וגדלה מצד בתי המשפט בארה"ב, ה- IRS (רשות המס האמריקאית) והוגים בולטים בקהילת מעריכי השווי. החיפוש אחר שיטה אובייקטיבית לכימות ה- CSR הוביל להתמקדות הולכת וגוברת ברעיון הביתא הכוללת (Total Beta).

עלות ההון

אמידת עלות ההון הינה אחד המרכיבים הקריטיים בעת הערכת שווי של עסק, תקצוב הון, בדיקות היתכנות/כדאיות והחלטות מימון תאגידי. עלות ההון הינה שיעור התשואה הצפוי שהשוק דורש על מנת למשוך כספים להשקעה מסוימת. זוהי תשומה חיונית המסייעת להמרת סדרה של תזרימי מזומנים צפויים לכדי אומדן של ערך נוכחי. עלות ההון הינה צופה פני עתיד והיא מורכבת משיעור ריבית ריאלית חסרת סיכון ומסיכון.

סיכון ועלות ההון

עלות ההון עבור כל השקעה נתונה הינה שילוב של שיעור הריבית הריאלית חסרת הסיכון ורכיב פרמיית סיכון. כימות הסיכונים הקשורים להשקעה מסוימת הינה אחת המשימות המאתגרות ביותר בתהליך הערכת השווי של השקעה.

סיכון הינו אי הוודאות הנלווית למימוש הכנסה כלכלית עתידית צפויה. על פי תורת תיקי ההשקעות, ניתן לחלק את הסיכון לשלושה מרכיבים:

- סיכון פירעון (Maturity risk).

- סיכון סיסטמטי (Systematic risk).

- סיכון לא סיסטמטי (Unsystematic risk).

סיכון פירעון (הידוע גם בשם סיכון אופק או סיכון שערי ריבית) תופס את העליה או הירידה בשווי אודות לשינויים ברמה הכללית של שערי הריבית. מלבד תפיסת "שיעור ההשכרה" (rental rate) עבור הויתור על הצריכה והאינפלציה הצפויה, שיעור הריבית חסרת הסיכון תופס את סיכון הפירעון הקשור להשקעה.

סיכון סיסטמטי (המכונה גם סיכון שוק או סיכון שאינו ניתן לביזור) תופס את אי הודאות של התשואה העתידית הנובעת מרגישות התשואה על השקעה מוערכת לתזוזה בתשואות עבור שוק ההשקעות בכללותו.

סיכון לא סיסטמטי (המכונה גם CSR, סיכון ספציפי, סיכון שיורי, סיכון ייחודי או סיכון שניתן לביזור) הינו הסיכון הקשור בגורמים אחרים מאשר השוק עצמו. גורמים אלה על פי רוב קשורים לענף הספציפי או לחברה הבודדת.

הביתא

הביתא (β) מודדת את רגישות התשואות הכוללות העודפות (קרי, עודף התשואות הכוללות מעל לשיעורי הריביות חסרות הסיכון) של נייר ערך בודד או תיק של ניירות ערך על התשואות העודפות של מדד שוק כלשהו.

"עבור תיקים מבוזרים היטב, הסיכון הלא סיסטמטי נוטה לאפס והסיכון הרלוונטי היחידח הוא הסיכון הסיסטמטי הנמדד על ידי הביתא" – אלטון, גרובר בראון וגוטצמן

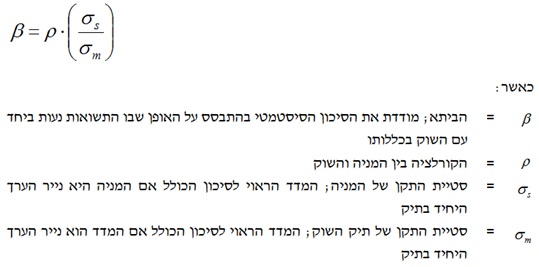

הביתא של מניה או תיק הינה מספר המתאר את התנודתיות המתואמת (correlated) של נכס ביחס לתנודתיות של הבנצ'מרק אשר אליו הנכס מושווה. הביתא מודדת את הסיכון הסיסטמטי בהתבסס על האופן שבו התשואות נעות ביחד עם השוק בכללותו. הביתא מכונה גם הגמישות הפיננסית או התנודתיות היחסית המתואמת וניתן להתייחס אליה כמדד לרגישות תשואות הנכס לתשואות השוק, כמדד לסיכון שאינו ניתן לביזור, לסיכון הסיסטמטי או לסיכון השוק.

בעוד סטיית התקן (σ) מודדת את התנודתיות האבסולוטית, הביתא מודדת את הקשר של ביצועיו של נייר ערך או קרן לעומת התנועות של השוק כולו. רגישות זו מתוארת על ידי הקשר של מכשיר, נגיד מניה, בהשוואה לשוק.

ניתן לחשב את הביתא של מניה כדלקמן:

המודל לתמחור נכסי הון

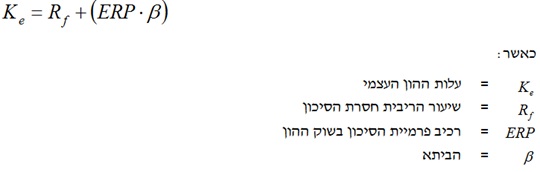

המודל לתמחור נכסי ההון ("CAPM") הינו מנגנון לאמוד את עלות ההון (Ke) שבו הסיכון הסיסטמטי מכומת בהתבסס על הביתא. על פי תיאוריית ה- CAPM, עלות ההון העצמי נאמדת כדלקמן:

עלות ההון העצמי עבור חברות פרטיות

בעת הערכת עלות ההון עבור חברות ציבוריות, מעריכי השווי מסתכלים על סיכון ההשקעות דרך עיניהם של המשקיעים השוליים בחברות אלו. עם נניח כי משקיעים אלו הינם מבוזרים היטב, הרי שנוכל להגדיר את הסיכון במונחים של הסיכון שנוסף לתיק מבוזר או סיכון שוק.

אומדני הביתא מודדים את הסיכון שמתווסף על ידי השקעה לתיק מבוזר. לפיכך, אומדני הביתא מתאימים ביותר כאשר המשקיע השולי הינו מבוזר. בחברות פרטיות, הבעלים לעיתים קרובות הוא המשקיע היחיד ולכן ניתן לראותו כמשקיע שולי. יתרה מכך, במרבית החברות הפרטיות, מרבית הונו של הבעלים מושקע בעסק הפרטי ועל כן אין לו אפשרות לבזר. כתוצאה מכך, ניתן לטעון כי אומדני הביתא יכמתו בחסר את החשיפה לסיכון שוק בחברות אלו.

כאשר כל הונו של הבעלים מושקע בעסק הפרטי והוא לגמרי לא מבוזר, הבעלים חשוף למעשה לכל הסיכונים בחברה, ולא רק לסיכון השוק (הנמדד באמצעות הביתא).

ה- CAPM מתעלם מהסיכונים הבאים במקרה של חברות פרטיות:

- CSR: המודל הנוכחי מניח כי המשקיע העסקי השולי הינו מבוזר היטב.

- הפרשי עלויות עסקה: עלויות עסקה עבור חברה פרטית גבוהות באופן משמעותי בהשוואה לאלו של חברה ציבורית.

- הפרשי נזילות: מניות הנסחרות בבורסה הינן נזילות ביותר; ה- CAPM גוזר תשואות מהשווקים הנזילים, וכתוצאה מכך, התשואות החזויות מניחות רמה גבוהה של נזילות.

- רכיב פרמיית הסיכון בגין גודל.

"על פי רוב, עיקר הונו של הבעלים של חברה פרטית מושקע בעסק, ועל כן הביתא של השוק מכמתת בחסר את הסיכון" – אסוואת' דמודאראן

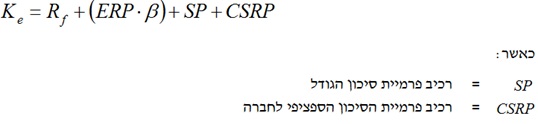

על מנת לגזור את עלות ההון העצמי עבור חברות פרטיות, ה- CAPM תוקנן כך שיכלול בחובו סיכונים אחרים מאלו הקשורים לשוק.

על פי תיאוריית ה- CAPM המתוקנן, עלות ההון העצמי נאמדת כדלקמן:

עם זאת, שיטה זו אינה מספקת נתונים אמפיריים הקשורים לרכיבי פרמיות הסיכון הנוספים והיא מטבעה מאוד סובייקטיבית. רכיב פרמיית הסיכון הנוסף בגין גורמים הספציפיים לחברה מבוססת אך ורק על שיקול דעתו של מעריך השווי.

"רכיב פרמיית הסיכון הספציפי לחברה עשויה לחול כאשר מאפייני הסיכון של החברה המוערכת שונים ממאפייני הסיכון של החברות הדומות" – שאנון פראט

כימות הסיכון הלא סיסטמטי

ה- IRS ובתי המשפט בארה"ב מעלים חששות באשר לכימות הסיכון הלא סיסטמטי בהתבסס על ניתוח סובייקטיבי, אשר תלוי אך ורק בשיקול דעתו של מעריך השווי והבנתו את העסק.

בהקשר זה, ראוי לצטט מפסק הדין הידוע "Delaware Open MRI Radiology Associates, P.A., v. Howard B. Kessler, et al" של בית המשפט האמריקאי למיסים אשר קבע:

- "הניתוח של המומחה מטעם העותרים כולל גם רכיב פרמיית סיכון ספציפי לחברה של 2%, כאשר לא ניתן להסביר את הכימות על ידי הסתמכות על גורמים אובייקטיביים. אני לא מתפלפל עם הכללת הגורם, אשר מגדיל את שמרנותו של עלות ההון הסופית של המומחה מטעם העותרים".

- "לשופטים, רכיב פרמיית הסיכון הספציפי לחברה לעתים קרובות מצטייר ככלי אשר משמש מומחים על מנת להביא את תוצאות הסופיות שלהם ליישור קו עם מטרות לקוחותיהם, כאשר תשומות הערכת השווי האחרות כשלו מלעמוד במשימה"

על מנת לכמת את רכיבי פרמיות הסיכון הנוספים שנוספו לגזירת עלות ההון העצמי של חברות פרטיות, פרופ' דמודאראן מציע במאמרו "אמידת עלות ההון העצמי עבור חברה פרטית" באמצעות הביתא הכוללת (Total Beta) כאשר גוזרים את עלות ההון העצמי הכוללת ("TCOE") . הביתא הכוללת כפי שהוגדרה על ידי פרופ' דמודאראן תופסת את הסיכון הכולל, כלומר, סיכונים לא סיסטמטיים וסיסטמטיים, בהשוואה לביתא של ה- CAPM, אשר תופסת את הסיכון הסיסטמטי בלבד.

היות והביתא כשלה מלתפוס את הסיכון שניתן לביזור, הרי שיש לשקול מדד סיכון הלוקח בחשבון את ההשתנות הכוללת של התשואה ביחס להשתנות השוק בכללותו" – קמפ ויובנק

הביתא הכוללת

כאמור, כאשר כל הונו של הבעלים מושקע בעסק הפרטי והוא לגמרי לא מבוזר, הבעלים חשוף למעשה לכל הסיכונים בחברה, ולא רק לסיכון השוק (הנמדד באמצעות הביתא).

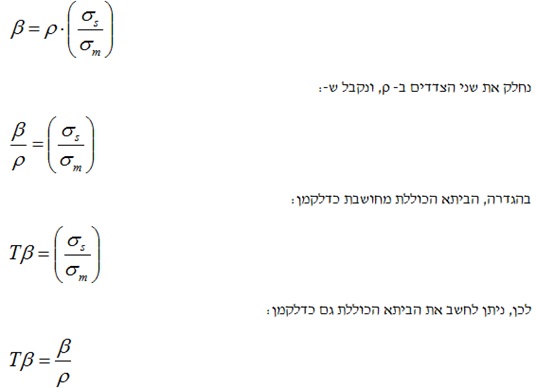

הביתא הכוללת (Tβ) מודדת את הסיכון הכולל, או התנודתיות של מניה בודדת (σs) ביחס לסיכון הכולל, או לתנודתיות, של השוק (σm); r היא הקורלציה המכונה גם מקדם המתאם. כפי שהוצג מוקדם יותר, הביתא מחושבת כדלקמן:

אמידת הסיכון הכולל על בסיס הביתא הכוללת

על מנת לקבוע את עלות ההון העצמי עבור חברה פרטית, יש לבחור חברות ציבוריות אשר יכולות להיחשב כחברות דומות לחברה הפרטית המוערכת.

כפי שהוצג מוקדם יותר, על פי תיאוריית ה- CAPM המתוקנן, עלות ההון העצמי נאמדת כדלקמן:

לבסוף, ה- CSRP של החברות הדומות יכול לשמש כבנצ'מרק שבאמצעותו ניתן לגבש את ה- CSRP של החברה המוערכת.

- יתרונות השימוש בביתא הכוללת

- מאחר והביתא הכוללת נועדה להביא בחשבון את מרבית הסיכון, הרי שהביתא הכוללת מסייעת לכמת את ה- CSR ואת רכיב פרמיית סיכון הגודל בהתבסס על נתוני השוק.

- הביתא הכוללת תמיד גדולה מאפס ותמיד גודלה יותר מהביתא (הסיכון הסיסטמטי).

- הביתא של ה- CAPM נתפסת כתנודתית באופן קיצוני. על פני תקופה של חמש שנים, חישובי הביתא החודשיים יהיו שונים בהתאם ליום הקריאה בכל חודש. כבר נמצא כי התורם העיקרי להיעדר היציבות באומדני הביתא היא הקורלציה. מאחר והביתא הכוללת מחושבת באופן בלתי תלוי בקורלציה, הרי שהיא צפויה להיות יציבה יותר על פני זמן.

- ספירה כפולה של הסיכון ו/או חוסר עקביות פנימית. לדוגמא, ייתכן שקיים רכיב פרמיית סיכון בגין נזילות בחלק (או בכל) רכיבי פרמיות הסיכון בענף ("IRP") "IRPs") אם חברות ציבוריות קטנות ולא מתאימות נלקחו בחשבון כחברות דומות; סביר להניח כי רכיב פרמיית הסיכון בגין הנזילות שבתוך רכיב פרמיית הסיכון בגין הגודל עבור עשירונים קטנים יותר המתאימים לחברות ציבוריות קטנות ולא מתאימות. מאחר והן רכיבי פרמיות הסיכון בגין הגודל והן ה- IRPs מחשבים את התשואות הצפויות מהביתא ומשווים אותן לתשואות בפועל, הרי ששני המדדים הללו עשויים באופן מסוים לספור פעמיים את הסיכון; זה כמעט בלתי אפשרי להפריד את רכיב פרמיית הסיכון בגין הגודל מה- CSR.

- מחקרים בנוגע לכימות רכיב פרמיית הסיכון בגין גודל חשובים מאוד עבור מדינות מחוץ לארה"ב, מאחר ולשווקים הפיננסיים שלהן ישנה היסטוריה קצרה יחסית, ואז או שהנתונים אינם זמינים או שהם אינם מהימנים באופן נאות. עבור שווקים אלו, השימוש בביתא הכוללת עשוי לייתר את הצורך בהנחת תשומה נוספת (למשל, רכיב פרמיית הסיכון בגין גודל) בעת גזירת עלות ההון העצמי.

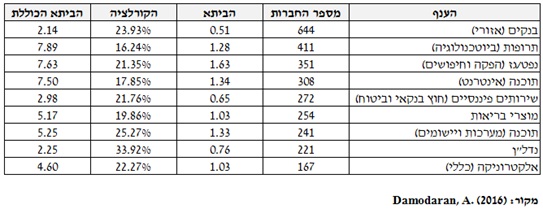

לשם הנוחות ולמען ההשוואה, להלן טבלה המציגה את הביתא והביתא הכוללת של ענפי משק שונים בארה"ב:

חסרונות השימוש בביתא הכוללת

- הערכת עלות ההון העצמי באמצעות הביתא הכוללת מהימנה יותר כאשר החברות ברות ההשוואה שנבחרו דומות לגודלה של החברה המוערכת. אם אין זה המקרה, או אז יהיה זה קשה לחלץ את רכיבי פרמיות הסיכון בגין הגודל מתוך אומדני הביתא הכוללת של חברות בודדות. השימוש בחברות ציבוריות גדולות יותר ומבוססות יותר, אשר אינן בדיוק ברות השוואה, עשוי לספק אומדן חסר לתנודתיות של תזרימי המזומנים של החברות הפרטיות, ובכך, לכמת בחסר את הסיכונים העומדים בפני משקיע-יזם שאינו מבוזר.

- בעוד שאומדני הביתא הכוללת מאפשרים למעריך השווי לכמת את חלקם של הסיכונים הלא סיסטמטיים הנצפים בענף, הרי שתמיד ידרשו התאמות נוספות עבור סיכונים ספציפיים מסוימים לחברה שאינם נתפסים באמצעות אומדני הביתא הכוללת; סיכונים ספציפיים מסוימים אלה לחברה כולל סיכון תחזית, משמע, לחברה המוערכת צפויים שיעור צמיחה גבוהים יותר בהשוואה לענף; סיכון הנהלה, משמע, החברה המוערכת אינה מסוגלת למשוך אליה מנהלים מוכשרים או לחילופין שהיא נתפסת כתלויה מדי בכמה מנהלי מפתח; וסיכון הקשור למקרים שבהם ההנהלה מנסה לייצר תפנית מפשיטת רגל או מצוקה פיננסית אחרת.

- לא ניתן להשתמש בביתא הכוללת כאשר בעת גזירת עלות ההון העצמי באמצעות עלות ההון הבינלאומי ("ICOC") כאשר דירוג סיכון האשראי המסופק על ידי איבוטסון משתמש בביתא בניתוח שלו בדבר דירג סיכון המדינה.

מסקנה

למרות שהביתא הכוללת מספקת שיטה מצוינת לכימות מתמטי של סיכונים סיסטמטיים לצורך אמידת עלות ההון העצמי עבור חברות פרטיות, הרי שיש לה גם כמה חסרונות. במובן מסוים, ניתן לומר דרך היישום של רעיון הביתא הכוללת כי נטל האמידה המדויקת של ה- CSRP נשען כעת ברובו על בחירת חברות ברות השוואה דומות. בשווקים וענפים מסוימים, זו איננה צריכה להיות בעיה רצינית; עם זאת, סביר להניח כי מעריך השווי יעמוד בפני אתגרים משמעותיים בבואו ליישם את השיטה האמורה כאשר לחברה המוערכת יש מעט מאוד, אם בכלל, חברות ברות השוואה דומות.

בעוד שמרבית מעריכי השווי בישראל אינם מכירים את המתודולוגיה האמורה, אנו מאמינים כי הביתא הכוללת מהווה כלי מאוד חשוב עבור מעריך השווי בבואו לכמת את רכיב פרמיית הסיכון הספציפי לחברה / רכיב פרמיית הסיכון הלא סיסטמטי. אנו מאמינים כי שיטת הבניה מלמטה (build-up method) תמשיך להיות המתודולוגיה המועדפת לאמידת עלות ההון העצמי בשל היותה נפוצה וקלה לשימוש, אולם עם התגלותה של הביתא הכוללת, מעריכי השווי יכולים למעשה לקחת צעד אחד נוסף אל עבר המטרה האולטימטיבית: כימות אובייקטיבי של הסיכון הלא סיסטמטי.

יעקב אשד הינו בעל תואר MBA במנהל עסקים, תואר BA מאוניברסיטת תל אביב בכלכלה עם התמחות במימון, מחזיק בהסמכה כמעריך שווי מימון תאגידי (CFV), בהסמכה כמעריך שווי מימון כמותי (QFV) והסמכה כמודליסט פיננסי וכלכלי (FEM) כולן מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). יעקב אשד שותף במשרד הייעוץ הכלכלי אשד רוזין תשואות יועצים. לשעבר מרצה ומרכז בקורס ניירות ערך ויועצי השקעות בבנק דיסקונט, כמרכז קורס ניירות ערך ביחידה ללימודי חוץ של אוניברסיטת תל אביב, מרצה לייעוץ בהשקעותבבנקים שונים, במכללה למנהל, במכון לפריון העבודה, במרכז הישראלי לניהול, בנתיב לקידום כמו גם בימי עיון בניירות ערך בנושאים כלכליים שונים ובפורום הבכיר לני"ע, דירקטור בחברת קינג בע"מ, דירקטור חיצוני בחברת מדטכניקה בע"מ, דירקטור מקצועי בחברת מדן קבלנות כללית עפר כבישים ומחצבות בע"מ, עוזר הממונה על נושאי שוק ההון ויועץ ארגוניבחברת כלל (ישראל) בע"מ, סמנכ"ל בחברת "שירסון כלל", כלכלן ראשי של חטיבת הסחר בחברת כלל סחר בע"מ וכלכלן במחלקת ניירות ערך בבנק דיסקונט.

משרד הייעוץ הכלכלי אשד רוזין תשואות יועצים מתמחה במתן ייעוץ פיננסי ובמגוון רחב של הערכות שווי וחוות דעת. המשרד נעזר ביועצים מומחים כגון: מידענים, יועצי שיווק, עורכי סקרים, עיבוד נתונים וסטטיסטיקאים, יועצים הנדסיים וכדומה שונים בהתאם לצרכים הייחודיים של הפעילות העסקית המוערכת. בין לקוחות המשרד נמנים, בין היתר, חברות ציבוריות, חברות פרטיות, מוסדות הפעילים בשוק ההון, מוסדות וארגונים ציבוריים, רשויות מוניציפליות וכן אנשי עסקים ומשקיעים פרטיים.

רועי פולניצר בעל תואר MBA (בהצטיינות) במנהל עסקים, תואר BA (בהצטיינות)מאוניברסיטת בן גוריון בכלכלה עם התמחות במימון, מחזיק בהסמכה כמעריך שווי מימון תאגידי (CFV), בהסמכה כמעריך שווי מימון כמותי (QFV), הסמכה כמודליסט פיננסי וכלכלי (FEM), הסמכה כאקטואר סיכוני שוק (MRA), הסמכה כאקטואר סיכוני אשראי (CRA), הסמכה כאקטואר סיכונים תפעוליים (ORA), הסמכה כאקטואר סיכוני השקעות (IRA), הסמכה כאקטואר סיכוני חיים (LRA) והסמכה כאקטואר סיכונים פנסיוניים (PRA) כולן מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), ובעל הסמכה בינלאומית כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) והסמכה כמנהל סיכונים מוסמך (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

בעלים של משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים. לשעבר מרצה בהערכת שווי תאגידים ומגזרים במט"י חיפה, מרצה בסטטסיטקה ותהליכים סטוכסטיים ביחידה ללימודי חוץ של אוניברסיטת אריאל, מרצה בנגזרות וניהול סיכונים בפקולטה לניהול במכללה האקדמית אחווה, מרצה בניתוח דוחות כספיים והערכות שווי בבית הספר לכלכלה במכללה האקדמית אשקלון, עוזר מחקר בתחום ניהול הסיכונים בבנקאות הישראלית של ד"ר שילה ליפשיץ, ראש תחום הערכות השווי במשרד רואי החשבון רווה–רביד (כיום Russell Bedford ישראל), מנהל סיכונים וראש תחום שווי הוגן של חברת עגן יעוץ אקטוארי פיננסי ועסקי בע"מ, מנהל סיכונים ומודליסט ראשי של ועדת השקעות באוניברסיטת בן גוריון ומרצה בקורסים בתחום ניתוח ניירות ערך ומכשירים פיננסיים ובניהול תיקים בקורס הכנה פרטי לבחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל.

משרד הייעוץ הכלכלי שווי פנימי מתמחה בביצוע הערכות שווי בלתי תלויות לתאגידים, פרויקטים, מגזרים, נכסים בלתי מוחשיים, מחירי העברה בין חברתיים, נכסים והתחייבויות המועברים בעסקאות עם בעלי עניין/שליטה ומבצע עבודות ייחוס עלויות רכישה (PPA) ותמחור מכשירי הון מורכבים, נגזרים משובצים, איגרות חוב להמרה ואופציות, ESOP ו- A409, יעוץ לחשבונאות גידור ובדיקות אפקטיביות (Effectiveness Tests), זכויות והתחייבויות מותנות, ערבויות, נזיקין ובטוחות. הערכות השווי ניתנות לצרכי אמידת השווי ההוגן, בין היתר בהתאמה לתקני חשבונאות ישראליים, בין לאומיים (IFRS) ואמריקאים (US GAAP) לצרכי היערכות לקראת מיזוגים, רכישות ותהליכי מכירה, לצרכי רשויות המס השונות, כחוות דעת לצרכים משפטיים ומטרות חשבונאיות ועסקיות אחרות. בין לקוחות המשרד נמנים, בין היתר, חברות ציבוריות ופרטיות בישראל, משרדי רואי חשבון, משרדי ייעוץ כלכלי וגופים פיננסיים.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה