הביצועים של תיקים המנוהלים בידי מנהלי השקעות ושל משקיעים מוסדיים (למשל קרנות נאמנות) נמדדים על בסיס התשואה המותאמת לסיכון; משמע שמובאת בחשבון גם התשואה על ההשקעה וגם הסיכון שהמשקיע נחשף לו בגינה

פורסם: 24.4.18 צילום: יח"צ

מאמר מס' 8 בסדרה

- הקדמה

מאז סוף שנות השבעים עלתה רמת הסיכונים (המחיר והחשיפה) שבפניהם ניצבים הבנקים המסחריים והבנקים להשקעות הגדולים במדינות המערב. לכך מספר סיבות, ובראשן עלייה בגורמי אי-הוודאות בשווקים שהבנקים פועלים בהם – לגבי שיעורי הריבית, שערי החליפין, מחירי המניות ועוד – וגידול היקפי הפעילות בתחומים לא-מסורתיים, כלומר בסעיפים חוץ-מאזניים (Of Balance Sheet), כדוגמת מכשירים פיננסיים נגזרים, כתוצאה מדה-רגולריזציה של הפעילות הבנקאית וגלובליזציה של השווקים הפיננסיים. התפתחויות אלו חשפו את הבנקים בעיקר לסיכוני שוק, וכן הגדילו את חשיפתם לסיכון האשראי.

העלייה בסיכונים הבנקאיים הביאה להתעניינות הולכת וגוברת של הבנקים (ההנהלות והבעלים) וגם של רשויות הפיקוח במדינות המערב במדידתם וניהולם. כן נתחזק הדגש שרשויות הפיקוח והנהלות הבנקים שמות בהון הבנק: הלימות ההון תפסה מקום מרכזי בתהליך הפיקוח וההסדרה של הבנקים, וההון נתפס ככרית לספיגת הפסדים, המגינה על המפקידים (או על מבטח הפיקדונות) ועל בעלי חוב אחרים. אמנת באזל משנת 1988, שאומצה על ידי מערכות הבנקאות בעולם (במדינות מערביות), קבעה דרישות הון מותאמות לסיכון בגין סיכוני האשראי של הבנקים. גם בחוק הבנקאות של ארה"ב מ- 1991 (FIDICIA) חויבו רשויות הפיקוח לשים דגש בהלימותההון של הבנקים. בשנת 1999 פרסמה ועדת באזל הצעה למסגרת חדשה של הלימות הון, שנועדה להחליף את האמנה משנת 1988. בהצעה שלושה רכיבים: שיפור המתכונת לחישוב דרישת ההון בגין סיכון האשראי על ידי נקיטת גישה "סטנדרטית" או שימוש במודל פנימי לאמידת סיכון זה; הידוק הפיקוח על הלימות ההון; הגברת משמעת השוק על ידי יתר גילוי לציבור.

אחת התוצאות של גידול סיכוני השוק הייתה פיתוח מערכות למדידת סיכונים על ידי הבנקים. בעידוד הרשויות המפקחות, החלו הבנקים לפתח מודלים פנימיים המתבססים על גישת "השווי ההוגן בסיכון", לאמור ה- VaR (ה- Value at Risk) שעל פיהם מדדו את ההפסד המרבי הצפוי מפעילותם בתקופות וברמות מובהקות נתונות. סקירת מודלים של VaR ראה אצל Duffie and Pan (1996) ו- Jorion (1996). ועדת באזל (באמנה מינואר 1996) אף המליצה לרשויות הפיקוח לקבוע את דרישות ההון בגין סיכוני השוק על בסיס המודלים הללו. אחת המטרות העיקריות של המודלים היא לאמוד את הסיכונים שהמוסדות הפיננסיים חשופים להם, וכן להחזיק הון הולם לכיסוי הפסדים הנובעים מהתממשותם של סיכוני השוק (הריבית, שערי החליפין, מחירי המניות וכו') בפעילויות הבנקאיות השונות.

תוצאה חשובה נוספת של התגברות הסיכונים הייתה פיתוח שיטות שונות למדידת הביצועים ולהקצאת ההון בין הפעילויות הבנקאיות השונות, על בסיס תשואתן והסיכונים הגלומים בהן. שיטות אלו שביססו את מדידת הסיכונים על גישות ה- VaR מכונות בספרות RAROC (Risk-Adjusted Return on Capital – שיעור התשואה על ההון המותאם לסיכון).

הפיתוח של מדדי ה- RAROC החל בשלהי שנות השבעים בבנק Bankers Trust ונועד להשיג שלוש מטרות עיקריות:

- להקצות הון באופן יעיל לפעילויות השונות בתיק האשראי ובתיק הסחיר של הבנק. הואיל והקצאת ההון נקבעת על פי הסיכונים הגלומים בפעילויות השונות של הבנק, הון זה אכן משמש את הבנק ככרית לספיגת הפסדים בלתי צפויים

- להעריך את הביצועים בפעילויות השונות של הבנק, בפרט בתיק למסחר, תוך התאמתם לסיכון הגלום בהם. זאת על רקע הרחבת הפעילות הבנקאית מעבר לפעולות מסורתיות של גיוס פיקדונות ומתן אשראי ועל ידי הוספת פעילויות חוץ-מאזניות ופעולות הקשורות לתיק-למסחר של הבנק.

- קביעת תמריצים ושכר של מנהלים בתחומי פעילות שונים על פי ביצועיהם המותאמים לסיכון.

שנים רבות היה מקובל לחשב את רמת הביצוע של הבנק על סמך מדדים כמו התשואה על הנכסים (ROA) או התשואה על ההון (ROE). מאז סוף שנות השמונים משקיעים בנקים מסחריים גדולים במדינות מערביות משאבים רבים בפיתוח מערכות המיועדות להערכת הסיכונים הגלומים בתחומי פעילות שונים ולהקצאת הון מתאים כנגדם. המדדים מאפשרים להנהלות הבנקים לנתח את רווחיותם במונחים כלכליים ולא חשבונאיים – שינוי מהותי לעומת הניתוחים המסורתיים. הקצאת ההון לפעילויות השונות העלתה גם את הצורך להשתמש במדדים טובים יותר מאשר בעבר למדידת רמת הביצוע (performance), וזאת על ידי התאמת הביצועים לסיכון הן לפי פעילויות בודדות והן לפי כלל הפעילות הבנקאית (James, 1996; Pettit, Kantor, Uyemora, 1996) כך, למשל, המדיניות של Bank of America היא להקצות הון מתאים לכל אחד מתחומי הפעילות על פי קריטריונים של איכותם או רמת הביצוע היחסית שלהם. בתהליך מעין זה יש להתחשב בתרומה השולית של כל תחום לכלל הפעילות הבנקאית, תרומה הנובעת מהשפעות פיזור הסיכונים (מיתאמים משותפים) בתיק הנכסים על הבנק (Zaik, Walter, Kelling and James, 1996).

מדדי התשואה המותאמים לסיכון שפותחו בענף הבנקאות בשנים האחרונות מבוססים על תורת המימון המודרנית. בספרות הבנקאית מופיעים מספר מדדי תשואה-להון מותאמת לסיכון, שהגדרותיהם טרם הגיעו לאחידות, לא תמיד הם מוגדרים במדויק, ולא כולם תואמים לגמרי את תורת המימון.

בחלק הראשון של מאמר זה מוצג הבסיס התיאורטי של התשואה המותאמת לסיכון. בחלק השני אנו גוזרים את מדדי הסיכון של השווי ההוגן בסיכון (VaR) עבור פעילות בנק בכללה ומדדי סיכון לרכיבי פעילותו (Component VaR – CVaR) ומגדירים מדדי תשואה מותאמת לסיכון בבנקאות (RAROC). בחלק השלישי נציג דוגמא מספרית לחישוב RORAC ולשימוש לצורך תגמול דילרים ותקצוב סיכונים.

- הבסיס התיאורטי למדדי ביצוע המותאמים לרמת הסיכון

הביצועים של תיקים המנוהלים בידי מנהלי השקעות ושל משקיעים מוסדיים (למשל קרנות נאמנות) נמדדים על בסיס התשואה המותאמת לסיכון; משמע שמובאת בחשבון גם התשואה על ההשקעה וגם הסיכון שהמשקיע נחשף לו בגינה.

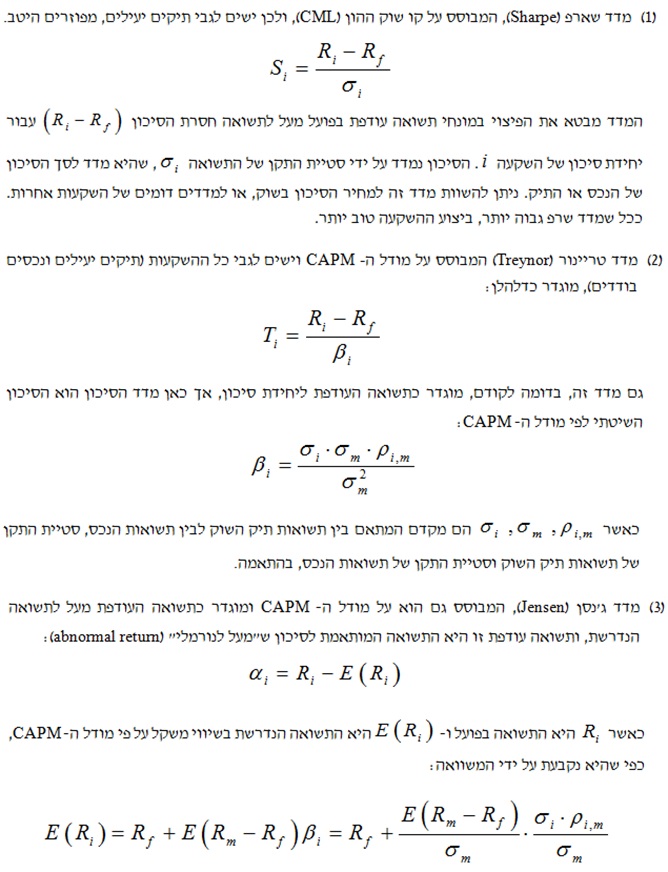

המדדים למדידת הביצועים מבוססים על מודלים של שיווי משקל במימון, שהנפוץ בהם הוא ה- CAPM (המודל לתמחור נכסי הון). המודל קובע את שיעור התשואה הנדרש (המותאם לסיכון) על ההשקעה, וכדי למדוד ביצוע משווים את שיעור התשואה בפועל לשיעור התשואה הנדרש.

שלושת המדדים הנפוצים למדידת ביצועים הם:

- מדידת סיכונים

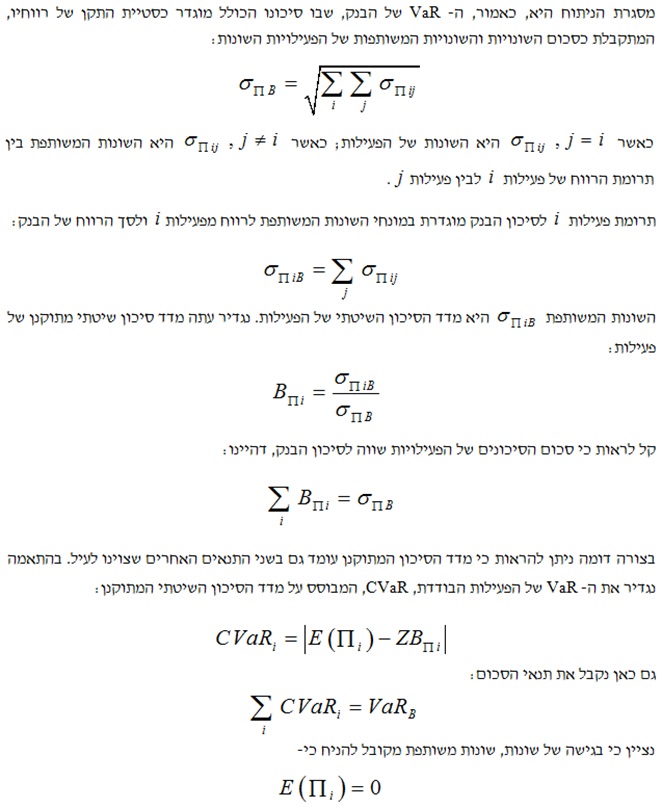

דרישות ההון של הבנק כולו והפעילויות השונות שלו נקבעות על פי הסיכון הגלום בהן. מדדי הסיכונים, בעיקר סיכוני השוק, שמהם נגזרות דרישות ההון, ומדדי הסיכון בבדיקת ביצועים המותאמת לסיכון מבוססים על גישת השווי ההוגן בסיכון (VaR). שווי זה מוגדר כהפסד המקסימלי הצפוי מפעילות הבנק במהלך תקופה מסוימת ובהסתברות מסוימת. ניתן להתייחס אליו גם כאל "ההון הכלכלי" של הבנק, שנועד לכיסוי הפסדים.

ישנן שלוש שיטות עיקריות לחישוב ה- VaR:

- שונות – שונות משותפת: מבוססת על המתאמים של התשואות (הרווחים) בין הנכסים בתיק; מניחים התפלגות נורמלית של התשואות. ה- VaR מחושב על ידי מכפלת סטיית התקן בערך סטנדרטי Z, המתאים לרמת המובהקות הנדרשת (המקובל – 1%).

- סימולציה היסטורית: מבוססת על הפוזיציות הקיימות בתיק ועל מחירי העבר; אין הנחות לגבי התפלגות התשואות. ה- VaR מחושב על סמך הערכים הקיצוניים של ההתפלגות בפועל ועל פי רמת המובהקות הנדרשת.

- סימולציה של מונטה קרלו: יוצרים תרחישים רבים המבוססים על התפלגות מסוימת; מתקבלות אפשרויות רבות להפסדים ורווחים בתיק הקיים. באמצעות התפלגותם מחשבים את ה- VaR עבור רמת המובהקות הנדרשת.

ישנן שתי דרכים לחישוב ה- VaR של הבנק כולו ושל רכיבי הפעילות הבנקאית:

- חישוב ה- VaR לפי גורמי הסיכון השונים: אשראי, שוק (הכולל סיכוני ריבית, שערי חליפין, אינפלציה).

- חישוב ה- VaR של הפעילויות הבנקאיות השונות: בנקאות מסחרית, בנקאות משכנתאות, פעילות בחו"ל וכו'. ניתן לראות בהתפלגות הרווח בפעילויות השונות צורה מצומצמת של הבעיה המייצגת את גורמי הסיכון השונים.

נפנה עתה לפיתוח ה- VaR של פעילות בנקאית במונחי רווח. ה- VaR יחושב בשיטת שונות – שונות משותפת. על פי שיטה זו ה- VaR של התיק הינו:

דרישות ההון של הבנק נקבעות על פי הסיכון הכולל שלו, המבוסס על ה- VaR של הבנק. כפי שרואים במשוואה לעיל, ה- VaR מחושב לפי הסתברות של פשיטת רגל. התיקון לאמנת באזל (1996), שהגדיר את דרישות ההון בגין סיכוני השוק, קבע הסתברות של 1% לשחיקת הון במהלך תקופת החישוב. בהנחה של התפלגות נורמלית המשמעות היא כי 2.33 = Z. ועדת באזל הוסיפה גורם מכפלה פיקוחי של 3 לפחות, ופירושו של דבר שלצורך חישוב ההון הנדרש יש להכפיל את ה- VaR במשוואה לעיל ב- 3.

עד כה התייחסנו בניתוח שלנו, בדומה לרוב הספרות בתחום, למדידת הסיכון הכולל של הבנק ולדרישות ההון הכלכלי בגינו. עתה נגזור מדדי סיכון לפעילויות השונות של הבנק ונקבע את דרישות ההון בגין כל אחת מהן על בסיס של ניתוח ה- VaR.

המסגרת התיאורטית של הניתוח היא "גישת תיק השקעות", שבה מדד הסיכון של הנכס/הפעילות מוגדר כתרומה של הפעילות לסיכון תיק הבנק, ופירושו של דבר שהסיכון הוא במונחי השונות המשותפת בין הפעילות לבין תיק הבנק. זוהי גישת "הסיכון השיטתי הפנימי", שבה הסיכון השיטתי נמדד יחסית לתיק הבנק ולא יחסית לתיק השוק כמקובל במימון. ההבדל נעוץ בסחירות: בעוד שבמימון מניחים שוק הון משוכלל אשר בו כל הנכסים סחירים, הרי בבנק חלק גדול מהנכסים/ההתחייבויות אינם סחירים, ולא עוד אלא שהיחידות הפעילות (החברות המוחזקות) של הבנק סחירותן מוגבלת (ראה את Froot and Stein (1996) בנושא זה).

מדד הסיכון של הפעילות הבודדת צריך לעמוד בשלושה תנאים (Garman, 1996):

- הסיכונים של הפעילויות השונות צריכים להסתכם לסיכון של התיק (הבנק).

- הגדלה (הפחתה) של פעילות מפעילויות הבנק תגדיל (תקטין) את הסיכון שלו בסכום השווה (בקירוב) לסיכון הפעילות.

- סיכון שלילי של הפעילות יקטין את הסיכון של כלל התיק (גידור).

- מדידת ביצועים מותאמים לסיכון: גישת ה- RAROC

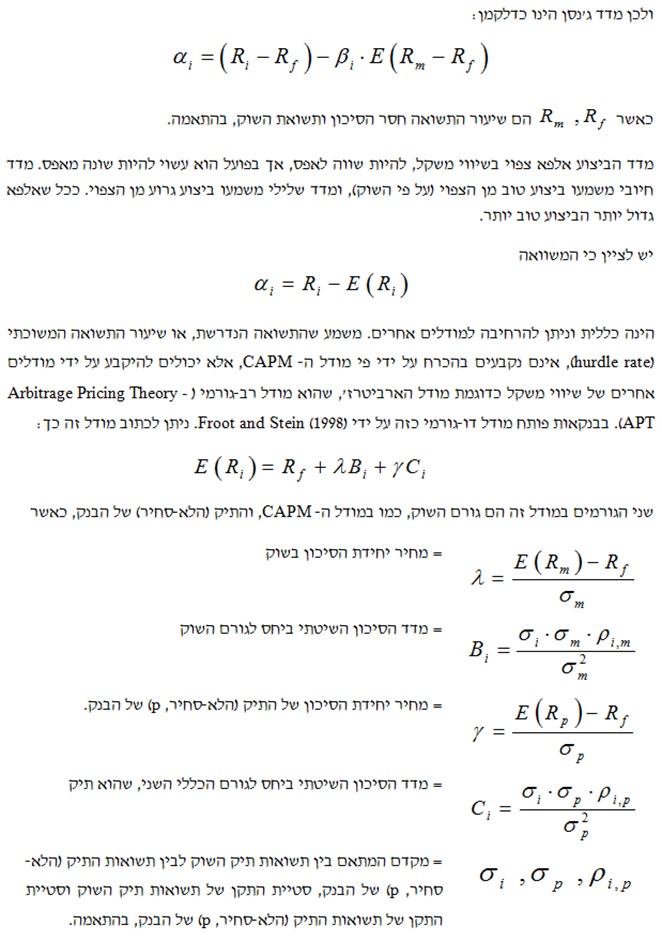

בספרות הבנקאית פותחו שלושה מדדי תשואה מותאמת לסיכון, המבוססים על מדדי ביצוע במימון:

- RORAC: Return On Risk Adjusted Capital – התשואה על ההון המותאם לסיכון. המדד מחושב על ידי חלוקת התשואה העודפת מעל תשואה חסרת סיכון ("עלות המימון") ב- VaR, המבטא את "ההון הכלכלי" הדרוש לכיסוי הפסדים צפויים במהלך תקופה מוגדרת בהסתברות שנקבעה. במדד זה ההתאמה לסיכון נעשית במכנה, והסיכון הוא הסיכון הכולל, המבוטא במונחי סטיית תקן. ניתן לראות במדד זה יישום של מדד שארפ לבנקאות.

- RAROC: Risk Adjusted Return On Capital – התשואה המותאמת לסיכון על ההון. כאן ההתאמה לסיכון נעשית במונה. התשואה המותאמת לסיכון מבוססת על מודל שיווי משקל לתמחור נכסי הון. על פי רוב משתמשים במודל ה-CAPM. במדד זה התשואה מחולקת בהון או בהון הפיקוחי הנדרש. ניתן לראות במדד זה יישום של מדד ג'נסן.

- RARORAC: Risk Adjusted Return On Risk Adjusted Capital – התשואה המותאמת לסיכון על ההון המותאם לסיכון, ההתאמה לסיכון היא כפולה – נעשית גם במונה וגם במכנה.

יש לציין כי הטרמינולוגיה החדשה יחסית בספרות טרם הגיעה לאחידות, ותחת אותו שם קיימות הגדרות שונות של המדדים (Punjabi, 1998). מלבד זאת המדדים הללו לא תמיד מתיישבים עם תורת המימון.

מכאן ואילך נשתמש במונח המקובל RAROC, אף שלמעשה אנו אומדים את מדד ה- RORAC.

- תגמול דילרים ותקצוב סיכונים

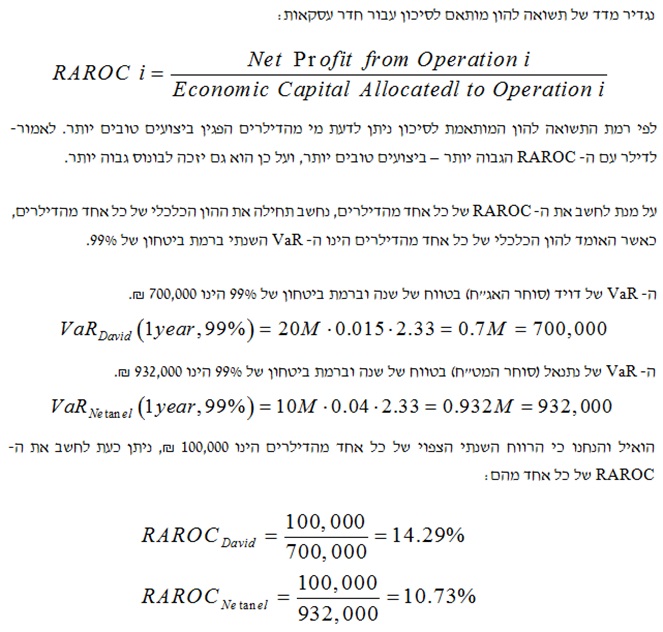

להלן דוגמא מספרית לשימוש במדד ה- RAROC.

נניח כי לפירמה פיננסית (בנק או בית השקעות) יש 2 דילרים: דויד שסוחר באג"ח ונתנאל שסוחר במט"ח. לדויד סוחר האג"ח ישנה פעילות/ תיק של 20 מיליון ₪ עם סטיית תקן שנתית של 1.5%. לנתנאל סוחר המט"ח ישנה פעילות/תיק של 10 מיליון ₪ עם סטיית תקן שנתית של 4%.בהנחה שתוחלת הרווח הצפויה מפעילותו של כל אחד מהם שווה ל- 100,000 ₪, נשאלות השאלות הבאות:

- למי מהשניים (דויד או נתנאל) רמת ביצוע גבוהה יותר?

- האם יש לתגמל את 2 הדילרים באופן שווה?

- כמה הון יש להקצות לשתי הפעילויות הללו?

כעת יש בידינו את התשובה לשאלה הראשונה, למי מהשניים רמת ביצועים גבוהה יותר? לדילר שתשואתו גבוהה יותר. במקרה דנן שלפנינו, תשואתו של דויד (14.29%) גבוהה מתשואתו של נתנאל (10.73%).

מכאן גם נגזרת התשובה לשאלה השניה, האם יש לתגמל את 2 הדילרים באופן שווה? לא, הואיל ותשואתו של דויד גבוהה מתשואתו של נתנאל, הרי שדויד יתוגמל על ידי בונוס גבוה יותר מזה שנתנאל יקבל. כך למשל אם יש לנו 24,000 ₪ לחלק כבונוס הם יחולקו באופן הבא: 13,706 ₪ לדויד (= 25.02% / 14.29% * 24,000 ₪) ו- 10,294 ₪ לנתנאל (= 25.02% / 10.73% * 24,000 ₪).

התשובה לשאלה השלישית, כמה הון יש להקצות לשתי הפעילויות הללו? היא שניתן לומר בבירור שנקצה יותר הון לנתנאל (כלומר, לפעילות המט"ח) כי ה- VaR של פעילות המט"ח (932,000 ₪) גבוה יותר מה- VaR של פעילות האג"ח (700,000 ₪). מדוע אם כן ה- VaR הוא כלל ההחלטה שלנו להקצאת הון לפעילויות? התשובה לכך היא ש ה- VaR ברמת ביטחון של 99% זהו ההפסד המקסימלי הצפוי לפעילות מסוימת בשנה הקרובה, דהיינו, זהו גובה הרזרבות שעל החברה הפיננסית לשמור למקרה שכזה. נסכם זאת כך, ככל שה-VaR גבוה יותר, כך נקצה יותר הון (רזרבות) לצורך הגנה או על מנת שישמש "ככרית לספיגת הפסדים" הנובעים מהפעילות האמורה.

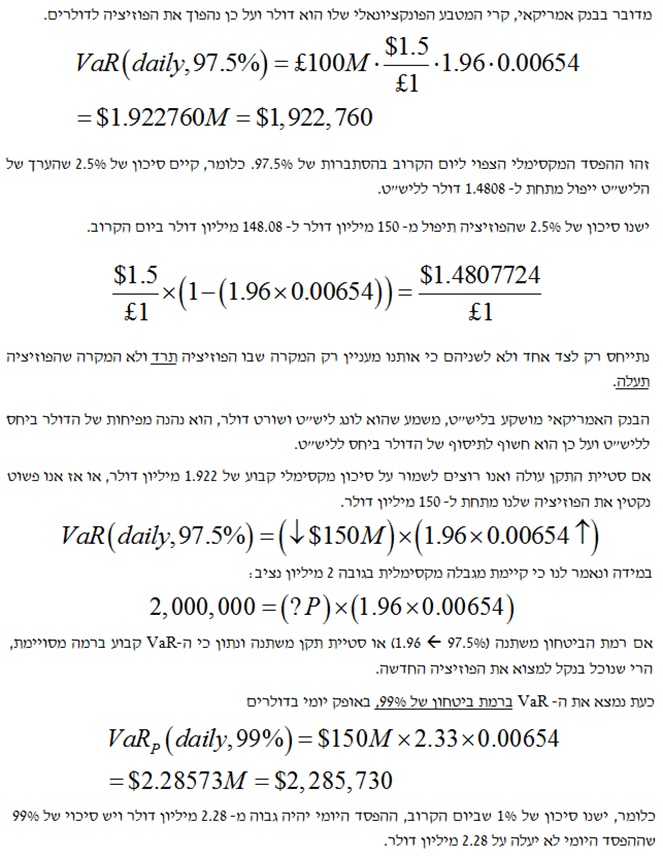

- דוגמא מספרית לסיכוני מטבע

נניח כי לבנק אמריקאי ישנה פוזיציה בין הדולר לליש"ט. סכום הפוזיציה הוא 100 מיליון ליש"ט ב- Long (נכס). עוד נניח כי סטיית התקן היומית של השינויים בשע"ח ליש"ט-דולר הינה 0.654% וכי שע"ח ביום הכניסה לפוזיציה: 1 £ = 1.5$. מהו אם כן ה-VaR היומי ברמת ביטחון של 97.5%?

- דוגמא מספרית נוספת

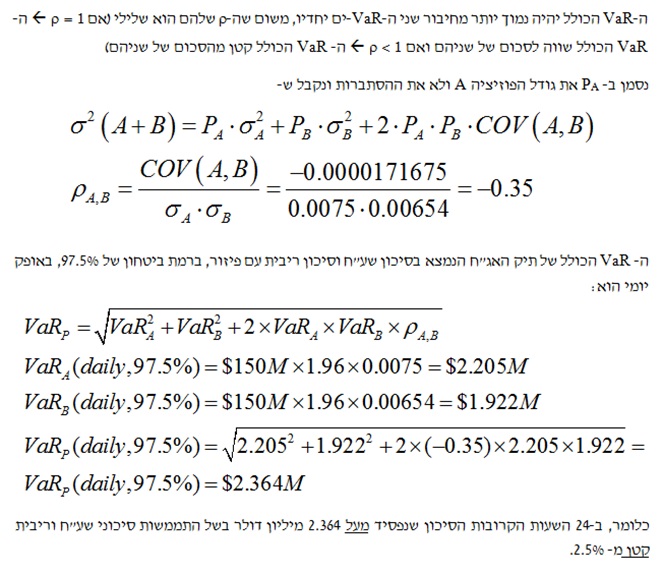

נניח כי חברה אמריקאית מחזיקה את הפוזיציה הבין מטבעית של 100 מיליון ליש"ט בלונג (כנכס). הפוזיציה היא בצורת אג"ח ממשלתיות אנגליות עם משך חיים ממוצע (מח"מ, Duration) של 10 שנים. שווי הפוזיציה הוא 150 מיליון דולר. סטיית התקן של שע"ח היא 0.654%, סטיית התקן של הריבית היא 0.75%, השונות המשותפת של השע"ח והריבית היא 0.00171675% ורמת המובהקות הנדרשת הינה 97.5% (1.96 סטיות תקן).

המשך במאמר הבא….

*למען גילוי נאות הכותיבם הינם מעריכי שווי ואקטוארים העורכים חוות דעת אקטואריות וכלכליות, נותנים ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנים ע"י בתי משפט ובתי דין כאקטוארים וכמעריכי שווי מוסמכים. הנושאים שבהם עוסקים הכותבים בתחום אקטואריית סיכוני שוק הינם, בין היתר: הערכת מכשירי חוב (תמחור נייטרלי לסיכון ומודלים של המבנה העתי), משכנתאות ו- MBS (מבנה, שווקים והערכת שווי), VaR ומדדי סיכון אחרים (מיפוי VaR, תיקוף VaR, ES ומדדי סיכון קוהרנטיים אחרים, שיטות אמידה פרמטריות וא-פרמטריות, מידול התלות: קורלציות וקופולות ו- EVT), תנודתיות (חיוכים ומבנה עתי), רגולציה והוראות באזל (דרישות הון מזערית, שיטות לחישוב סיכון שוק, מבחני מאמץ, תיקונים לבאזל II, באזל III וסולבנסי II) וכיוצא באלה עבודות אקטואריית סיכוני שוק.

מר אריאל ברקי, יועץ השקעות ואקטואר סיכוני שוק, FRM

מר ברקי הינו בעל ידע וניסיון רב בתחום ניהול הסיכונים הפיננסיים וייעוץ ההשקעות, מר ברקי פעיל בתחומי שוק ההון ובתחומי הייעוץ ובעבר עסק בפעילות ברוקראז' בחדרי מסחר בבנקים הגדולים בארץ, כיועץ השקעות בבנק יהב לעובדי המדינה בע"מ, כמנהל קשרי לקוחות בחברת תמיר פישמן השקעות בע"מ וכיועץ השקעות בבנק מרכנתיל דיסקונט בע"מ.

מר ברקי הינו יועץ השקעות מוסמך בישראל בעל תואר M.B.A במנהל עסקים עם התמחות במימון ושוק ההון מהמכללה האקדמית אונו, תואר B.A (בהצטיינות) בניהול מהאוניברסיטה הפתוחה, דיפלומה בניהול סיכונים פיננסיים מאוניברסיטת אריאל בשומרון, הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) והסמכות מעריך שווי מימון כמותי (QFV), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA) ואקטואר סיכוני השקעות (IRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

מעריך השווי האחראי מטעם שווי פנימי: האקטואר רועי פולניצר, FRM

מנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעליו של משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים, האקטואר רועי פולניצר, בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים

משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן בציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי האקטואריה, ניהול הסיכונים, והערכות שווי למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה ניהול פרויקטים פיננסים תשואה