יישום גישת AG-7 על פי תקן בינלאומי IAS 39 מביא למיתון התנודתיות והעיוות הנובעים משינויים בטווח הקצר במדד המחירים לצרכן, ומשקף בצורה נאותה יותר את מצבה הכלכלי ותוצאות פעילותה של חברה בעלת התחייבויות לזמן ארוך צמודות מדד במסגרת דוחותיה הכספיים

פורסם: 7.3.18 צילום: יח"צ

תחום הערכות השווי בישראל עבר שינויים דרמטיים בעקבות מהפכת "השווי ההוגן" והחלתם של תקני חשבונאות בינלאומיים (IFRS – International Financial Reporting Standard) בישראל משנת 2008 על תאגידים מדווחים, וכן בשל כניסת גילוי דעת ישראלים בחשבונאות המחייבים את יתר החברות במעבר לבסיס מדידה לפי "שווי הוגן" בנושאים מסוימים.

אחד השינויים המשמעותיים ביותר כתוצאה מכניסת תקני ה-IFRS לתוקף הינו שינוי דרך המדידה של אלמנטים שונים ב"שפה החשבונאית" לבסיס "שווי הוגן", כגון קביעה שכתבי אופציה שתוספת המימוש בגינם צמודה למדד המחירים לצרכן הינם למעשה בגדר התחייבות פיננסית, מכיוון שכתבי אופציה שכאלה צפויים להיות מיושבים בדרך של החלפת סכום משתנה של מזומן (קרי, תוספת מימוש צמודה) תמורת מספר קבוע של מכשירים הוניים (קרי, מניות) של החברה. פועל יוצא מכך הוא חשיפת החברה לשינויים מהותיים בסעיף המימון שבדוח הרווח וההפסד ולשינויים מהותיים בסעיפחם מאזניים רלוונטיים. לפיכך, הליך של ביטול אלמנט ההצמדה הגלום כתבי אופציה צמודי מדד יצמצם את חשיפתה החשבונאית של החברה לתנודות בהוצאות המימון שלה. המרת תוספות המימוש הריאליות של כתבי, מהצמדה למדד המחירים לצרכן לתוספות מימוש נומינליות, צפויה למתן השפעה זו.

אופציות

נכס נגזר הוא מכשיר פיננסי, שערכו תלוי בערכו של משתנה נוסף (Underlying Variable). דוגמא אחת לנגזר יכולה להיות אופציה על מניה, אשר ערכה נגזר מערך המניה. דוגמא שניה יכול להיות חוזה עתידי על מטבע חוץ, שערכו נגזר משער החליפין.

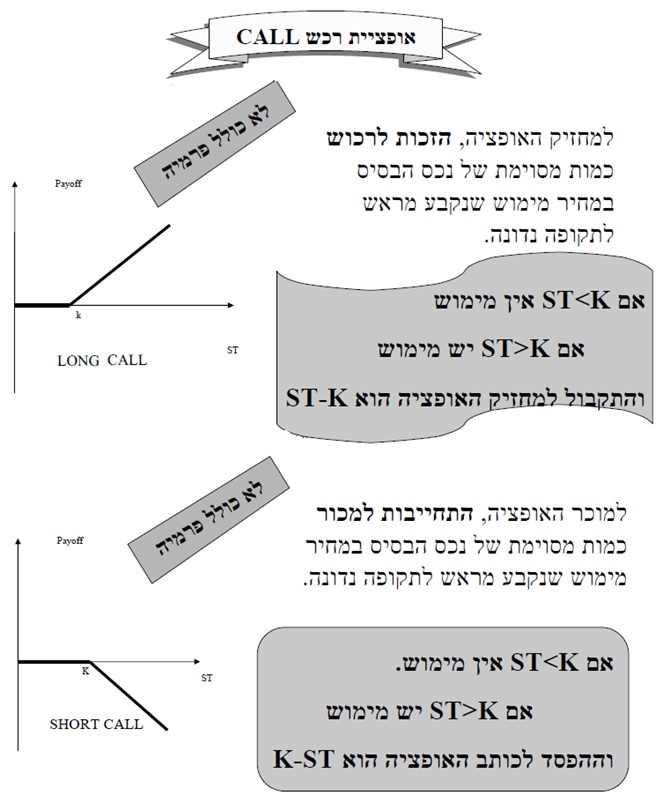

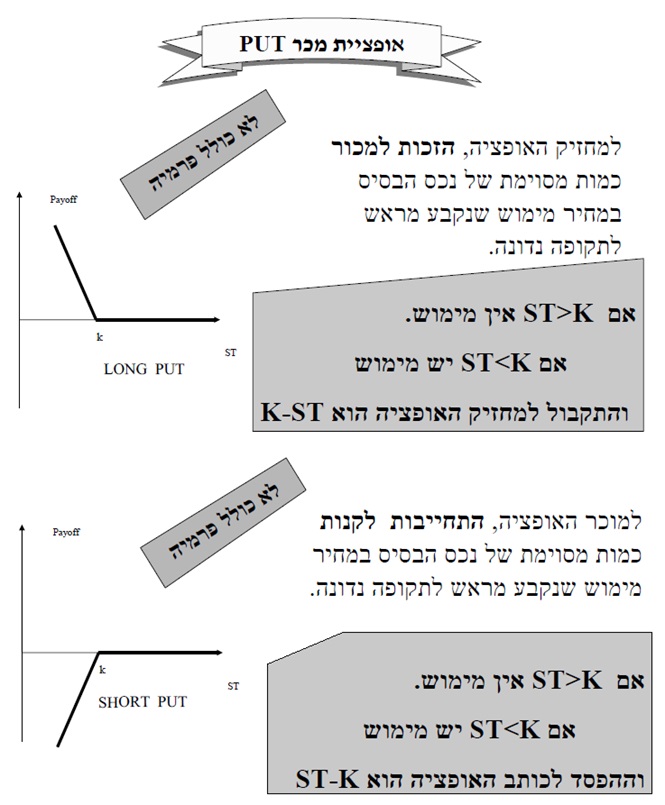

אז מהי אם כן אופציה? אופציה הינו הסכם בין שני הצדדים למסירה עתידית של סחורה/נכס. למעשה מדובר בזכות המוענקת לאחד הצדדים בחוזה, לקנות או למכור כמות מסוימת של נכס מוגדר מראש (Underlying Asset), במחיר שנקבע מראש (Strike Price) ובתאריך נתון בעתיד (Expiration Date).

בגדול קיימות שתי משפחות של אופציות: אירופאיות ואמריקאיות. אופציה אירופאית הינה זכות הניתנת למימוש רק בסוף התקופה. מאידך, אופציה אמריקאית הינה זכות למימוש תוך כדי התקופה.

לשם הנוחות נגדיר ארבעה מושגים חשובים מתחום האופציות.

פרמיה – תשלום מראש שאותו משלם רוכש האופציה לכותב האופציה תמורת קבלת הזכות/האופציה. משעה שהקונה החליט לממש את האופציה נוצרת התחייבות של הכותב. לפיכך, הפרמיה אמורה לשקף את השווי הכלכלי של האופציה.

מחיר המימוש – המחיר העתידי שנקבע מראש שבו יוכל רוכש האופציה לקנות (או למכור), לפי העניין, את נכס הבסיס בעתיד.

נכס הבסיס – הנכס שעליו כתובה האופציה. כך למשל, באופציות על מדד ת"א 35 נכס הבסיס הוא מדד ת"א 35 המתפרסם באופן רציף ע"י הבורסה, בעוד שבאופציות על שער הדולר נכס הבסיס הוא השער היציג של הדולר המפורסם ע"י בנק ישראל.

מכפיל נכס – הכמות המסוימת של נכס הבסיס שנקבעה מראש באופציה. כך למשל, באופציות על מדד ת"א 35 מכפיל נכס הבסיס האפקטיבי הינו 100 ₪ (הואיל ומכפיל נכס הבסיס החוזי הוא 10,000 יחידות מדד והמדד נקוב באגורות), בעוד שבאופציות על שער הדולר נכס הבסיס הוא 10,000 דולר.

מודלים להמחרת אופציות

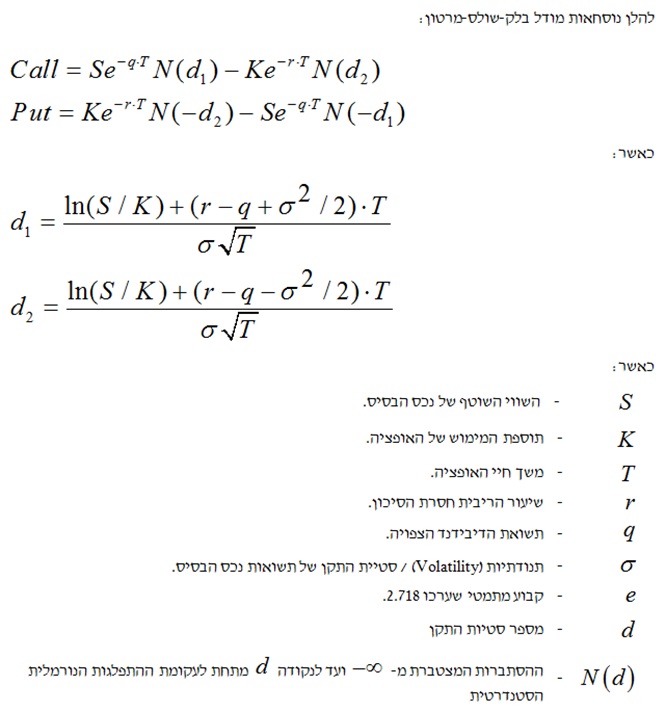

קיימים מספר מודלים להערכת שווי אופציות אשר ניתן לחלקם לשתי קבוצות: מודלים סגורים אשר הידוע בהם הינו מודל Black-Scholes-Merton (להלן – מודל בלק-שולס-מרטון) ומודלי רשת כגון: המודל הבינומי, מודל מונטה קרלו וכדומה.

מודלים סגורים – מודל בלק-שולס-מרטון אשר פותח ע"י פישר בלק, מריון שולס ורוברט מרטון ופורסם לראשונה בשנת 1973, הינו המודל הנפוץ והמקובל ביותר לתמחור אופציות. יתרונו הגדול של המודל הינו בעובדה שהינו פשוט ונוח לשימוש. מאידך, הנוסחא קשיחה ולכן אינה מאפשרת את שינוי הפרמטרים לאורך התקופה.

מודלי רשת – מודלי רשת כגון המודל הבינומי ו/או מודל מונטה קרלו הינם גמישים יותר ביחס למודל בלק אנד שולס כיוון שבנויים בשיטה של "עץ החלטות" ולכן מביאים בחשבון מצבי טבע שונים ומאפשרים שינוי פרמטרים לאורך התקופה כגון: שיעור הריבית חסרת הסיכון, סטיית התקן של תשואות נכס הבסיס, תוספת המימוש של האופציה ותשואת הדיבידנד הצפויה. מאידך, מודלי הרשת הינם מסובכים יותר וקשים יותר ליישום ומתאימים כאשר תנאי האופציה "מיוחדים".

מודל בלק-שולס-מרטון מניח את ההנחות הבאות:

- שווי נכס הבסיס מפולג לוג-נורמלית ותשואתו מפולגת נורמלית.

- שיעור הריבית חסרת הסיכון קבוע לאורך חיי האופציה ושווה למלווים ולווים.

- המסחר הן בנכס הבסיס והן באופציה רציף וסימולטני.

- מותרת מכירה בחסר של נכס הבסיס.

- אין עלויות עסקה (עמלות, מסים, ביטחונות וכדומה) בעת קניה או מכירה של האופציה, כמו כן האופציה היא אירופאית.

- נכס הבסיס אינו משלם דיבידנדים.

- שוק ההון משוכלל – אינפורמציה ידועה לכולם וגלומה במחיר.

במודל הבינומי, התוכנה מחשבת מספר רב של חישובים של צמתים על גבי עץ בינומי, מהוונת את כולם ליום החישוב, והתוחלת הינה שווי האופציה. הערכת שווי של אופציה הינה הערכה בעלת טעות תקן. לפיכך, ככל שהעץ הבינומי מפולח למספר גדול יותר של תקופות בינומיות כך טעות התקן של השווי תהיה קטנה יותר ונהיה בטוחים יותר באומדן שקיבלנו.

נשאלת השאלה מהם הגורמים המשפיעים על שווייה הכלכלי של האופציה?

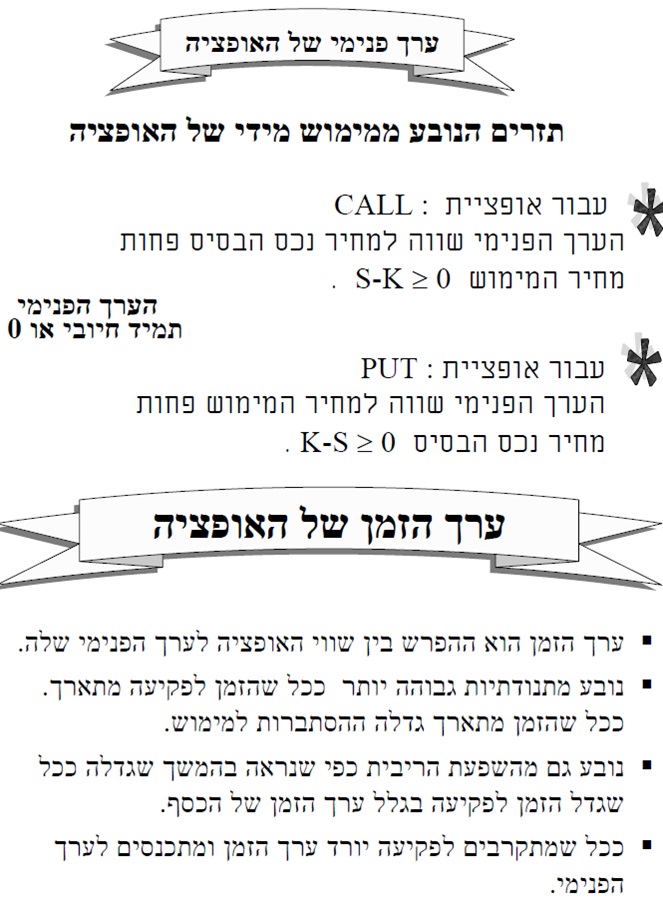

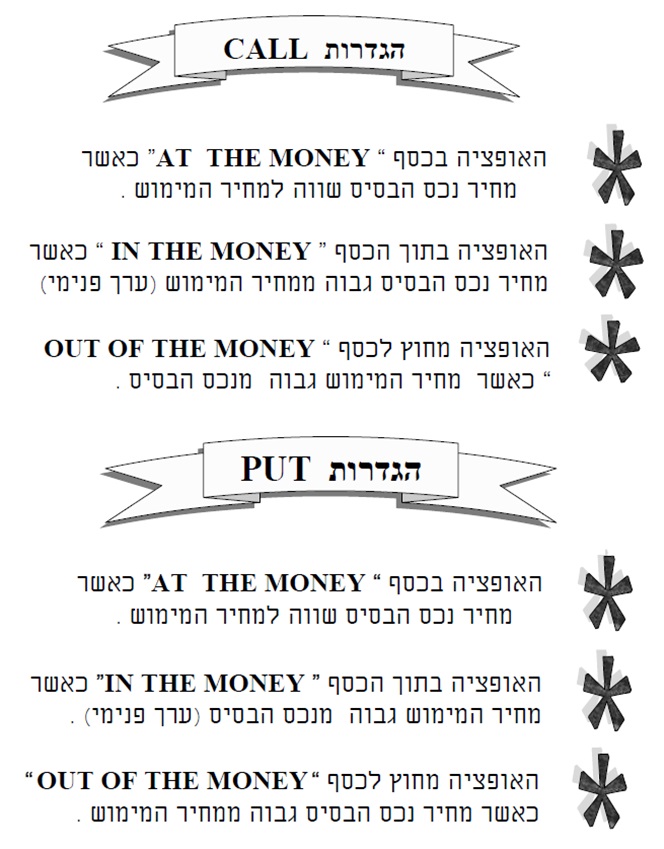

השווי השוטף של נכס הבסיס – ככל ששווי נכס הבסיס עולה, כך שווייה של אופציית Call עולה (נכנסת לכסף) ושווייה של אופציית Put יורד (יוצאת מהכסף).

תוספת המימוש של האופציה – ככל שתוספת המימוש עולה, כך שווייה של אופציית Call יורד (ההסתברות למימושה פוחתת) ושווייה של אופציית Put עולה (ההסתברות למימושה עולה).

משך חיי האופציה – ככל שמשך חיי האופציה ארוך יותר, כך שווייה של אופציית Call עולה ושווייה של אופציית Put עולה גם כן, הואיל והסיכוי ששווי נכס הבסיס יתקדם בכיוון הרצוי למחזיק האופציה גדל. למעשה מחזיק האופציה רוכש רק "זנב" של התפלגות השוויים העתידית של נכס הבסיס ולא את כל ההתפלגות.

שיעור הריבית חסרת הסיכון – ככל ששיעור הריבית חסרת הסיכון עולה, כך שווייה של אופציית Call עולה (מקטין את ערכה הנוכחי של תוספת המימוש) ושווייה של אופציית Put יורד (מגדיל את ערכה הנוכחי של תוספת המימוש). נסביר כי בעת ברכישת אופציית Call הקונה רוכש את נכס הבסיס בתשלום דחוי. לכן הדחייה יותר משמעותית ככל ששיעור הריבית גבוה יותר ולכן המוכר מבקש פיצוי בגין ערך הזמן של הכסף. מאידך, בעת רכישת אופציית Put הכותב הוא זה שצריך לקנות את נכס הבסיס בעתיד והוא הנהנה בינתיים מערך הזמן של הכסף (קרי, שיעור הריבית) ולכן הוא יסתפק בפרמיה נמוכה יותר ככל ששיעור הריבית עולה.

תשואת הדיבידנד הצפויה – ככל שהדיבידנד הצפוי גבוה יותר, כך שווייה של אופציית Call יורד ושווייה של אופציית Put עולה (חלוקת דיבידנד מקטינה את שווי נכס הבסיס).

התנודתיות – ככל שסטיית התקן של תשואות נכס הבסיס עולה, כך שווייה של אופציית Call עולה ושווייה של אופציית Put עולה גם כן (שווי נכס הבסיס יכול לעלות ולרדת בשיעור גבוה יותר והסתברות המימוש של האופציה גדלה).

מודלים פיננסיים ואינפלציוניים

תקן חשבונאות בינלאומי IAS 39 מגדיר את שיטת הריבית האפקטיבית כשיטה לחישוב העלות המופחתת של נכס פיננסי או של התחייבות פיננסית ולהקצאת הכנסת הריבית או הוצאת הריבית על פני התקופה הרלוונטית. שיעור הריבית האפקטיבית הוא השיעור אשר מהוון במדויק את אומדן תשלומי או תקבולי המזומנים על פני אורך החיים החזוי של המכשיר הפיננסי לערך בספרים נטו של הנכס הפיננסי או של ההתחייבות הפיננסית.

בעת חישוב שיעור הריבית האפקטיבית, ישות המדווחת לפי IFRS צריכה לאמוד את תזרימי המזומנים בהתחשב בכל התנאים החוזיים של המכשיר הפיננסי. אולם, במקרים נדירים בהם לא ניתן לאמוד באופן מהימן את תזרימי המזומנים של מכשיר פיננסי, הישות תשתמש בתזרימי המזומנים החוזיים של המכשיר.

IAS 39, במסגרת הוראות היישום (סעיפים AG-7 ו- AG-8), נותן הנחיות לאופן חישוב הריבית האפקטיבית כאשר תזרימי המזומנים של נכסים או התחייבויות פיננסיים משתנים.

סעיף AG-7 קובע:

"לגבי נכסים פיננסיים בריבית משתנה והתחייבויות פיננסיות בריבית משתנה, אמידה מחדש תקופתית של תזרימי מזומנים, על מנת לשקף תנודות בשיעורי ריבית שוק, משנה את שיעור הריבית האפקטיבית. אם נכס פיננסי בריבית משתנה או התחייבות פיננסית בריבית משתנה מוכרים לראשונה בסכום השווה לקרן שתתקבל או תשולם במועד הפירעון, לאמידה מחדש של תשלומי הריבית העתידיים, בדרך כלל, אין השפעה משמעותית על הערך בספרים של הנכס או ההתחייבות".

בהתאם לאמור במסגרת סעיף AG-7, כאשר לישות נכסים פיננסיים או התחייבויות פיננסיות בריבית משתנה, על הישות לאמוד מחדש בכל מועד חתך את תזרימי המזומנים על מנת לשקף את התחזיות המעודכנות לשיעורי הריבית עד למועד הפירעון החזוי של המכשיר הפיננסי ולקבוע את הריבית האפקטיבית המעודכנת לאותו מועד. שיעור ריבית אפקטיבית זה ישמש בקביעת הוצאות המימון בתקופה הבאה עד לקביעת שיעור ריבית אפקטיבית חדש בהתאם לתחזיות מעודכנות.

סעיף AG-8 קובע:

"אם ישות מעדכנת את האומדנים שלה לגבי תשלומים או תקבולים, הישות תתאים את הערך בספרים של הנכס הפיננסי או של ההתחייבות הפיננסית (או קבוצה של מכשירים פיננסיים) כדי לשקף את תזרימי המזומנים בפועל ואת אומדן תזרימי המזומנים המעודכן. הישות מחשבת מחדש את הערך בספרים באמצעות חישוב הערך הנוכחי של אומדן תזרימי המזומנים העתידיים לפי שיעור הריבית האפקטיבית המקורי של המכשיר הפיננסי. התיאום מוכר כהכנסה או כהוצאה ברווח או הפסד".

בהתאם לאמור במסגרת סעיף AG-8, כאשר ישות מעדכנת את אומדן תזרימי המזומנים, הערך בספרים של המכשיר הפיננסי יחושב בהתאם לשיעור הריבית האפקטיבית המקורי. לפיכך, כל השינויים שחלו באומדן תזרימי המזומנים הצפויים של המכשיר יזקפו לרווח והפסד בתקופה.

IAS 39 אינו מתייחס באופן ספציפי לטיפול החשבונאי במכשירים פיננסיים צמודי מדד. אולם בהתאם להגדרת שיטת הריבית האפקטיבית, על הישות לבצע אומדנים לגבי הסכומים שעליה לשלם או לקבל במהלך אורך החיים החזוי של המכשיר. המשמעות היא שכאשר תזרימי המזומנים אינם קבועים לפי חוזה, אלא משתנים, על הישות לאמוד את השינויים הצפויים בתזרימי המזומנים עד לפירעון המכשיר הפיננסי.

על פי גישת AG-7 הוצאות המימון מחושבות בהתאם לריבית האפקטיבית המחושבת על בסיס הריבית הנקובה ובהסתמך על תחזיות השינויים במדד המחירים לצרכן עד למועד הפירעון של ההתחייבות וזאת בניגוד לגישה שהייתה נהוגה לפני כניסת ה- IFRS, לפיה הוצאות המימון בהתחייבויות צמודות מדד מושפעות אך ורק מהשינוי בשיעור המדד בפועל במהלך התקופה המדווחת.

יישום גישת AG-7 כאמור, גורם למיתון התנודתיות והעיוות שנובעים משינויים בטווח הקצר במדד המחירים לצרכן, ומשקף בצורה נאותה יותר את מצבה הכלכלי ותוצאות פעילותה של חברה הממומנת בחוב מדדי לזמן ארוך במסגרת דוחותיה הכספיים.

להלן דוגמא להשפעה בין הגישה הנהוגה בישראל לגישה האפשרית על פי IAS 39:

המוטביציה לביטול הצמדת תוספת המימוש של כתבי אופציה צמודי מדד נובעת מיישום כללי התקינה הבינלאומית (IFRS) לעריכת הדוחות הכספיים. על פי כללי ה- IFRS, כתבי אופציה שתוספת המימוש שלהם אינו נקוב במטבע הדיווח של החברה יסווגו כהתחייבות פיננסית ולא כחלק מההון, על פי כללים חשבונאיים מקובלים שיושמו עד עתה בישראל. הסיווג כהתחייבות אינו עקבי עם מהותי הכלכלי של כתב האופציה כמכשיר הוני, ועלול לעוות את מבנה ההון המשתקף מהמאזן. כמו כן, סיווג זה עלול לגרום להטיה במדידת הרווח, מאחר ששינויים בשווי כתב האופציה בשוק, כאשר מחיר השוק הוא מדד לשווי הוגן, ייכללו כחלק מהוצאות/הכנסות המימון, ולפיכך עלול להוביל לתנודתיות משמעותית ברווח.

החלפה הוגנת של תוספת מימוש צמודה למדד בתוספת מימוש נומינלית, כאשר יתר תנאי כתבי האופציה נותרים קבועים, לא אמורה לשנות את שוויים הכלכלי של כתבי האופציה. במילים אחרות, ההחלפה אינה אמורה לשנות את שווי חלקם בחברה של מחזיקי כתבי האופציה וכפועל יוצא את שווי חלקם של בעלי המניות בחברה.

דוגמא מספרית לחישוב הפרמטרים הדרושים לשם ביטול ההצמדה למדד המחירי לצרכן של כתבי אופציה ליום 17 באוקטובר 2007

- תנאי כתבי האופציה

ביום 23 ביוני 2004 הנפיקה חברת AAA 1,715,400 כתבי אופציה (סדרה 1), (להלן "כתבי האופציה") אשר נרשמו למסחר עם הנפקתם לציבור. תוספת המימוש של כתבי האופציה האמורים נקבעה על 31.50 שקלים חדשים, הצמודה למדד המחירים לצרכן שפורסם בגין חודש מאי 2004 ומסתכמת ב- 31.248 שקלים חדשים למועד עבודתנו. מחיר המימוש מותאם בשיעור של 100% לחלוקת דיבידנד ומועד פקיעת האופציה הינו 31 במאי 2008.

- מתודולוגיה

באופן כללי ניתן לומר, כי בהפיכת כתב אופציה ריאלי לכתב אופציה נומינלי בעל שווי זהה, השינוי המהותי היחידי הוא שיעור הריבית. כדי לקבל שווי זהה, יש לשמר את ערכה הנוכחי של תוספת המימוש המהוונת של כתב האופציה. לכן, המעבר מריבית צמודה לריבית נומינלית הוא שקובע את תוספת המימוש הנומינלית. מאחר שהתקופה למימוש נתונה ובהנחה ששאר הפרמטרים הקובעים את שווי האופציה (סטיית התקן ושיעור הדיבידנד הצפוי) דומים בשני המקרים; צמוד ונומינלית, הם אינם אמורים להשפיע על התוצאה. אם כי, כפי שנראה בהמשך, נידרש להשתמש בהם לצורך הביצוע הטכני של החישוב.

תיאורטית, יש לסייג את הקביעה האמורה, מאחר שלחישוב שווי כתב אופציה צמוד למדד יש להשתמש באומדן סטיית התקן של התשואות הריאליות של המניה ואילו לאומדן שווי כתב אופציה בלתי צמוד יש להשתמש בסטיית התקן של התשואות הנומינליות של המניה. כיום, כפי שבחנו במקרה דנן שלפנינו, הציפיות האינפלציוניות נעות בתחום הצר שבין 2-2.5% והקורלציה בין רמת הסיכון של המניה לבין רמת הסיכון של הציפיות האינפלציוניות אינה שונה באופן מובהק מאפס. לכן, אומדן סטיית התקן בחישוב שווי האופציה אינו שונה בין שתי חלופות ההצמדה. זהו תנאי מוקדם לאי השפעת אומדן סטיית התקן על תוצאת ההחלפה ההוגנת של תוספת המימוש עם ביטול ההצמדה למדד.

בפועל, על מנת להציע תוספת מימוש נומינלית הוגנת, יש לאמוד, כשלב ראשון, את השווי ההוגן של כתבי האופציה הקיימים (בתוספת מימוש צמודה). עקרונית, כאשר כתבי האופציה הקיימים נסחרים בנפח ושכיחות סחירים, ניתן להשתמש במחיר השוק. במקרה דנן שלפנינו, סחירות כתבי האופציות דלה. לכן, ומאחר וכתבי האופציה נשואי חישוב זה ניתנים למימוש בכל יום על פני משך חיי האופציה (אופציה אמריקאית), הרי שקיימת סבירות למימוש מוקדם של כתבי האופציה. לפיכך, נאמוד את השווי ההוגן של כתבי האופציה באמצעות המודל הבינומי (100 איטרציות). לצורך כך, אמדנו את הפרמטרים הנדרשים לחישוב השווי: סטיית התקן הצפויה של תשואות המניה, שיעור הריבית הריאלית חסרת הסיכון בעלת מח"מ לתקופה הדומה למשך חיי כתבי האופציה ותשואת הדיבידנד הצפויה. כאמור, מבין פרמטרים אלה, רק לשיעור הריבית השפעה על תוצאת ההחלפה (ביטול ההצמדה).

לאחר מכן, בחנו מהי תוספת המימוש הנומינלית, אשר תביא לאומדן שווי זהה לכל כתב אופציה, על בסיס הפרמטרים שנאמדו, כאשר שיעור הריבית הריאלית חסרת הסיכון מוחלפת באומדן שיעור הריבית הנומינלית חסרת הסיכון לאותו מח"מ.

- הנחות עבודה

- מועד החישוב- מועד החישוב הינו יום ה- 17 בפברואר 2008 (להלן – מועד החישוב).

- יתרת כתבי האופציה- יתרת כתבי האופציה (סדרה 1) למועד החישוב, על פי נתוני הבורסה לניירות ערך בתל אביב, הינה 1,350,4854.

- שווי נכס הבסיס- שווי נכס הבסיס נקבע על פי שער הנעילה של מניית החברה בבורסה לניירות ערך בתל אביב למועד החישוב והינו כ- 35.300 שקלים חדשים.

- תוספת המימוש- תוספת המימוש הבסיסית, על פי תנאי התשקיף, עומדת על סך של 31.50 שקלים חדשים וצמודה למדד המחירים לצרכן כפי שפורסם בגין חודש מאי 2005 ומסתכמת למועד החישוב בכ- 31.840 שקלים חדשים.

- משך חיי כתבי האופציה- משך החיים של כתבי האופציה נכון למועד החישוב הינו 0.28 שנים.

- תשואת הדיבידנד- תוספת המימוש המתואמת של כתבי האופציה מתואמת בשיעור של 100% מסכום הדיבידנד למניה. למועד החישוב, לא צפויה החברה לחלק דיבידנד עד למועד פקיעת כתבי האופציה כאמור ולפיכך לא נדרשנו להתאמת דיבידנד בחישובינו.

- מניות הטבה- על פי תנאי התשקיף, חלוקת מניות הטבה בידי החברה, אשר התאריך הקובע לעניין הזכאות להשתתף בחלוקתן יחול לפני תאריך המימוש, יביא להגדלת מספר מניות המימוש שמחזיק כתבי האופציה זכאי להן עם מימוש כתבי האופציה ותשלום תוספת המימוש, באותו מספר מניות אשר מחזיק כתבי האופציה, היה זכאי להן כמניות הטבה, אילו מימש את כתבי האופציה עובר לתאריך הקובע.

- שיעור ההיוון השנתי לכתבי אופציה- עובר למועד עבודתנו, תוספת המימוש צמודה למדד המחירים לצרכן ועל כן שיעור ההיוון הריאלי אשר נאמד על ידינו באמצעות אקסטרפולציות אינטרפולטיביות אריתמטיות ליניאריות, לאגרות חוב ממשלתיות מסוג גליל, הינו כ- 1.90% למועד החישוב. במתכונת המוצעת, תוספת המימוש אינה צמודה למדד המחירים לצרכן ועל כן שיעור ההיוון הנומינלי אשר נאמד על ידינו באמצעות אקסטרפולציות אינטרפולטיביות אריתמטיות ליניאריות, לאגרות חוב ממשלתיות מסוג שחר, הינו כ- 4.27% למועד החישוב.

- סטיית התקן- בחישובנו באמצעות המודל הבינומי השתמשנו בסטיית התקן השבועית בחישוב שנתי, נורמטיבית על התפלגות הלוג נורמאלית של תשואות המניה, השבועיות בהתאמה למשך תקופת ההמרה (0.28 שנים), אשר נאמדה בכ- 32.90%.

- ריכוז התוצאות

תוספת מימוש נומינלית ראויה- בחישובינו, אמדנו את תוספת המימוש הראויה, כפתרון משוואת הפרשים המתאמת את שווי כתב האופציה תחת פרמטרים ריאליים, עם שווי כתב האופציה תחת פרמטרים נומינליים. תוספת המימוש המאזנת כאמור, נאמדה למועד החישוב בכ- 32.063 שקלים חדשים.

להערכתנו, ביטול ההצמדה למדד המחירים לצרכן, ללא עדכון תוספת המימוש והותרתה על כנה, פירושה למעשה הענקת הטבה למחזיקי כתבי האופציה המסתכמת למועד החישוב, בפרמטרים כאמור, בכ- 196 אלפי שקלים חדשים. שווי ההטבה נגזר כפתרון משוואת הפרשים בין תסריטי בסיס שונים לשוויים של כתבי האופציה במצבי הטבע השונים כאמור.

לסיכום

בהתאם לפרשנויות הקיימות בנושא ניתן ליישם הן את מודל סעיף AG-7 והן את מודל סעיף AG-8 לגבי מכשירים פיננסיים צמודי מדד.

בהתאם לנייר עמדה של המוסד הישראלי לתקינה בחשבונאות, אשר פורסם בחודש פברואר 2008, קיימות למעשה שלוש חלופות לטיפול החשבונאי במכשירים פיננסיים צמודי מדד:

- בכל מועד חתך יש לאמוד מחדש את תזרימי המזומנים על מנת לשקף את התחזיות המעודכנות לשיעורי האינפלציה עד למועד פירעון המכשיר הפיננסי ולקבוע את שיעור הריבית האפקטיבית המועדכן לאותו מועד. שיעור ריבית אפקטיבית זה ישמש בקביעת הוצאות המימון לתקופה הבאה, עד לקביעת שיעור ריבית אפקטיבית חדש בהתאם לתחזיות המועדכנות. טיפול חשבונאי זה מבוסס על הטיפול החשבונאי לגבי נכסים והתחייבויות פיננסיים הנושאים ריבית משתנה בסעיף AG-7.

- בכל מועד חתך יש לאמוד מחדש את תזרימי המזומנים על מנת לשקף את התחזיות המעודכנות לשיעורי האינפלציה עד למועד פירעון המכשיר הפיננסי ולקבוע את הערך בספרים של הנכס או התחייבות הפיננסיים לפי שיעור הריבית האפקטיבית המקורית של המכשיר הפיננסי. התיאום של הערך בספרים של המכשיר הפיננסי נזקף לדוח רווח והפסד. טיפול חשבונאי זה מבוסס על הטיפול החשבונאי המפורט בסעיף AG-8.

- טיפול חשבונאי כפי שהיה מקובל טרם כניסת ה- IFRS, כלומר, יתרת קרן ההלוואה וריבית כלשהי שנצברה מוצמדת למדד בפועל למועד הדיווח.

יישום החלופה החשבונאית שנקבעה במסגרת סעיף AG-7 ל- IAS 39 (שמהווה חלופה אפשרית לגבי הלוואות צמודות מדד), ממתן משמעותית את התנודתיות בהוצאות המימון של חברה המחזיקה בחוב מדדי באחוז גבוה מסך האשראי הפתוח, שכן התנודתיות למעשה נפרסת על פני יתרת אורך החיים של ההלוואה ולפיכך משקפת בצורה מהימנה יותר את הוצאות הריבית האפקטיבית הגלומה בהלוואות על פני זמן.

בהתחשב במכלול הסיבות שתוארו לעיל, החלופה שנקבעה בסעיף AG-7ל- IAS 39 לחישוב הריבית האפקטיבית בגין הלוואות צמודות מדד, הינה חלופה שראויה לבחינה לחברות הממומנות בחוב מדדי. מנגנון דיווח זה יביא לתוצאות המשקפות בצורה כלכלית נכונה יותר את תוצאות החברה ואת מצבה הכספי.

יש לציין כי קיימת חשיבות מרבית לבחינה מוקדמת ככל האפשר למעבר מהשיטה החשבונאית הקיימת לשיטה האפשרית על פי IAS 39. שינוי השיטה צריך להיעשות בשיתוף עם משרד ייעוץ כלכלי, מתוך הבנה כי השיטה החדשה עדיפה ונכונה יותר לחברה מבחינה עסקית.

אנו מציעים ללוות חברות ציבוריות ופרטיות בייעוץ כלכלי וליווי פיננסי שוטף. אנו מציעים ללוות את החברות בכל שלבי התהליך: בדיקות היתכנות, ניתוחי השפעה והשלכות צפויות, תכנון ובניית מודלים לניתוח הלוואות ואג"ח ועבודה שוטפת מול משרדי רו"ח וצוותים מקצועיים.

*למען גילוי נאות הכותבים הינם מעריכי שווי ואקטוארים העורכים חוות דעת אקטואריות וכלכליות, נותנים ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנים ע"י בתי משפט ובתי דין כאקטוארים וכמעריכי שווי מוסמכים. הנושאים בהם עוסקים הכותבים בתחום הערכות שווי מימון כמותי הינם, בין היתר: בדיקות הגנה לחשבונאות גידור (Hedge Effectiveness Tests); שווי הוגן לנגזרים משובצים (Embedded Derivatives); הערכות שווי וניתוח סיכונים לדוח גלאי 2 (ניתוחי רגישות, VaR Analysis); הערכות שווי וניתוח סיכונים ל- IFRS 7 ול- 9 IFRS; הערכות שווי אגרות חוב להמרה, אופציות פיננסיות ופוזיציות נגזרים מורכבות; ניתוח סיכוני אשראי וכיוצא באלה הערכות שווי מימון כמותי.

מר אילן קלמנוביץ', עו"ד:

- מנכ"ל חברת לידרס ייעוץ וניהול בע"מ המתמחה בייעוץ כלכלי בתחומי הערכות שווי עסקים וחברות וחוות דעת כלכליות להליכים משפטיים, שותף מייסד במשרד קלמנוביץ' משפט וכלכלה המתמחה בייעוץ וייצוג משפטי בתחומי המשפט האזרחי, המסחרי והכלכלי והיועץ המשפטי של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

- בעל תואר B.Aעם התמחות בחשבונאות, מימון, ביטוח וניהול סיכונים מאוניברסיטת תל אביב, תואר B.Sc בהנדסת תעשייה וניהול עם התמחות במערכות מידע מאוניברסיטת בן גוריון ותואר L.L.BBBבמשפטים עם התמחות במשפט מסחרי ועסקי ממכללת שערי משפט. בנוסף, בעל רישיון יועץ השקעות מטעם הרשות לניירות ערך וחבר בלשכת עורכי הדין בישראל

- מוסמך כמעריך שווי מימון תאגידי (CFV), מוסמך כמעריך שווי מימון כמותי (QFV) ומוסמך כמודליסט פיננסי וכלכלי (FEM) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

- בעל ניסיון אינטנסיבי של מעל ל- 25 שנים בתחומי הערכות השווי, אנליזות וחוות דעת כלכליות, הכולל ביצוע, פיקוח וניהול של אלפי הערכות שווי, אנליזות לשוק ההון וחוות דעת כלכליות לבתי משפט.

- לשעבר, סמנכ"ל בפאהן קנה יועצים בע"מ (כיום Grant Thornton ישראל), סמנכ"ל באגוד השקעות וייזום (א.ש.י) בע"מ (חברת ההשקעות הריאליות של בנק אגוד), מנהל מחלקת המחקר של פעילים ניהול תיקי השקעות בע"מ (מקבוצת בנק הפועלים), יועץ בכיר בזיו האפט ייעוץ וניהול בע"מ (כיום BDO ישראל), אנליסט ראשי בחברת קווי אשראי לישראל בע"מ ומהנדס באגף התקשורת והתחבורה בקוקה קולה ישראל.

חברת לידרס ייעוץ וניהול בע"מ, מתמחה במתן שירותיי ייעוץ כלכליים בשילוב ידע משפטי עסקי לצרכים מגוונים. יתרונה התחרותי נובע מידע וניסיון מולטי דיציפלינריים, בתחומי הכלכלה, החשבונאות, המשפט וההנדסה (One Stop Shop) וממתן שירותים אישיים בסטנדרטים מקצועיים גבוהים במיוחד. לידרס מספקת ללקוחותיה שירותי הערכות שווי חברות ועסקים, חוות דעת כלכליות להליכים משפטיים, מיזוגים ורכישות, בוררויות וגישורים עסקיים, ליווי עסקי ומשפטי משולב, גיוסי הון ואשראי ועוד. בין לקוחותיה חברות ציבוריות ופרטיות, עמותות ומוסדות ללא כוונת רווח, אנשי עסקים ופרטיים וכן משרדי עורכי דין ורואי חשבון מהמובילים בישראל.

מר רועי פולניצר:

- בעלים של משרד הערכות השווי שווי פנימי, המתמחה בהערכות שווי וייעוץ כלכלי של תאגידים ונכסים בלתי מוחשיים ומכשירים פיננסים מורכבים, לצרכי עסקאות, מס, דוחות כספיים והליכים משפטיים ויו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

- בעל תואר B.A(בהצטיינות) במנהל עסקים, תואר B.A (בהצטיינות) מאוניברסיטת בן גוריון בכלכלה עם התמחות במימון ולמד בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה. בנוסף, מוסמך כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ומוסמך כמומחה לניהול מנהל סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

- מוסמך כמעריך שווי מימון תאגידי (CFV), מוסמך כמעריך שווי מימון כמותי (QFV), מוסמך כמודליסט פיננסי וכלכלי (FEM), מוסמך כאקטואר סיכוני שוק (MRA), מוסמך כאקטואר סיכוני אשראי (CRA), מוסמך כאקטואר סיכונים תפעוליים (ORA), מוסמך כאקטואר סיכוני השקעות (IRA), מוסמך כאקטואר סיכוני חיים (LRA) ומוסמך כאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

- בעל ניסיון אינטנסיבי של מעל לעשור שנים בתחומי הערכות השווי והייעוץ הכלכלי, הכולל ביצוע אלפי הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות פרטיות וחברות ציבוריות מהגדולות בארץ.

- לשעבר, מרצה בהערכת שווי תאגידים ומגזרים במט"י חיפה, מרצה בסטטסיטקה ותהליכים סטוכסטיים ביחידה ללימודי חוץ של אוניברסיטת אריאל, מרצה בנגזרות וניהול סיכונים בפקולטה לניהול במכללה האקדמית אחווה, מרצה בניתוח דוחות כספיים והערכות שווי בבית הספר לכלכלהבמכללה האקדמית אשקלון, עוזר מחקר בתחום ניהול הסיכונים בבנקאות הישראלית של המלומד ה"ה ד"ר שילה ליפשיץ ז"ל, ראש תחום הערכות השווי במשרד רואי החשבון רווה–רביד (כיום Russell Bedford ישראל), מנהל סיכונים וראש תחום שווי הוגן של חברת עגן יעוץ אקטוארי פיננסי ועסקי בע"מ, מנהל סיכונים ומודליסט ראשי של ועדת השקעות באוניברסיטת בן גוריון ומרצה בקורסים בתחום ניתוח ניירות ערך ומכשירים פיננסיים ובניהול תיקים בקורס הכנה פרטי לבחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל.

משרד הערכות השווי שווי פנימי מספק שירותי הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים ומתמחה בביצוע ניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים ובנושאים נוספים.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה