בעת חישוב שווייה של עסקת החלפה פיננסית מקובל להניח כי קיים סיכון אי ביצוע משמעותי של כל אחד מהצדדים בעסקה (Counterparty) בכל מועדי הסילוק העוקבים עד למועד הסילוק הסופי, מפני שעסקאות החלפה אינן נסחרות בבורסה ונערכות תמיד שלא בתיווכה של מסלקה; על פי תקן 13 IFRS, על חברות מדווחות להתאים את שוויין של עסקאות החלפה פיננסיות בשוק שמעבר לדלפק, כך שהן ישקפו את סיכון אי הביצוע של הצד החייב בעסקה

פורסם: 4.11.18 צילום: shutterstock

על פי תקן דיווח כספי בינלאומי מספר 13 (13 IFRS) – מדידת שווי הוגן, נקודת ההתייחסות לשווי ההוגן של התחייבויות פיננסיות ומכשירים הוניים תתבסס על נקודת מבטו של משתתף שוק המחזיק במכשיר כנכס במועד המדידה (ולא החברה המנפיקה). מסיבה זאת השווי ההוגן של ההתחייבות צריך לשקף גם את השפעת סיכון אי ביצוע (Non-Performance Risk) הכולל, בין היתר, את סיכון האשראי העצמי של הישות המנפיקה. הסיכון לאי ביצוע מהצד החייב בעסקה מסתכם באי יכולתו לעמוד בלוח הסילוקין שנקבע לו בכל מועדי הסילוק העוקבים עד למועד הסילוק הסופי לאור קשיי נזילות.

שווי הנכס או ההתחייבות במועד הדיווח נגזר מההפרש בין תזרימי המזומנים הצפויים ומסבירות אי התממשותם, בין השאר, כתוצאה מאי ביצוע (Non-Performance) של כל אחד מהצדדים בעסקה (Counterparty) עד למועד הסילוק הסופי (Settlement) הסופי ובעסקת החלפה כאמור, בכל מועדי הסילוק העוקבים עד למועד הסילוק הסופי. במאמר זה נאמוד את סיכון אי הביצוע במערך מועדי הסילוק העתידיים על בסיס מודלים מימוניים לחישוב ההסתברות לאי הביצוע, הנגזרת ממרווחי התשואות של כל אחד מהצדדים על עקומי תשואות נורמטיביים.

לשם המחשה, נניח עסקת החלפה בין חברה לבנק, אשר נכון למועד ההערכה ערכם הנוכחי של התזרימים החזויים שהחברה צפויה לקבל מהבנק מהוונים בריבית שוק חסרת סיכון הינו 17.5 מיליון ₪, בעוד שערכם הנוכחי של של התזרימים החזויים שהחברה צפויה לשלם לבנק מהוונים בריבית שוק חסרת סיכון הינו 12.5 מיליון ₪. עוד נניח כי לא קיים הסכם קיזוז בין שני הצדדים לעסקת ההחלפה וכי הן החברה והן הבנק לא העמידו ביטחונות האחד לשני לצורך הבטחת סילוק העסקה על ידם ולכן שיעור ההשבה של כל אחד מהם הוא 0%.

לפיכך, שווי עסקת ההחלפה לחברה לפני ניכוי סיכון אי ביצוע שלה ושל הבנק הינו:

Vcompany = 17.5M – 12.5M = +5M

ובהתאמה, שווי עסקת ההחלפה לבנק לפני ניכוי סיכון אי ביצוע שלו ושל החברה הינו:

Vbank = 12.5M – 17.5M = -5M

כעת נניח כי ניתוח תוספת הסיכון של החברה מעל ריבית חסרת סיכון, בעל מח"מ לתקופה הדומה למשך חיי עסקת ההחלפה ובאותו אפיק הצמדה, נאמד כמרווח בשיעור של 5.85% בעוד שניתוח תוספת הסיכון של הבנק מעל ריבית חסרת סיכון, בעל מח"מ לתקופה הדומה למשך חיי עסקת ההחלפה ובאותו אפיק הצמדה, נאמד כמרווח בשיעור של 1.25%.

לפיכך, תיקנון סיכון אי הביצוע (NPA- Non-Performance Adjustment) של החברה בגין הסיכון שלה ושל הבנק יחושב באופן הבא:

NPAcompany = 17.5M x 1.25% – 12.5M x 5.85% = +0.95M

כלומר, על החברה להגדיל את הפוזיציה שלה בכ- 0.95 מיליון ₪

ובהתאמה, תיקנון סיכון אי הביצוע של הבנק בגין הסיכון שלו ושל החברה יחושב באופן הבא:

NPAbank = 12.5M x 5.85% – 17.5M x 1.25% = –0.95M

כלומר, על הבנק להקטין את הפוזיציה שלו בכ- 0.95מיליון ₪

לפיכך, שווי עסקת ההחלפה לחברה לאחר ניכוי סיכון אי ביצוע שלה ושל הבנק הינו כדלקמן:

V*company = Vcompany – NPAcompany = 5M + 0.95M = +5.95M

ובהתאמה, שווי עסקת ההחלפה לבנק לאחר ניכוי סיכון אי ביצוע שלו ושל החברה הינו כדלקמן:

V*bank = Vbank – NPAbank = –5M – 0.95M = –5.95M

הפרמטר המשמש בעת תמחור סיכון אי ביצוע הינו כאמור מרווח האשראי של הצד החייב בעסקה מעל לשיעור הריבית חסרת הסיכון, בעל מח"מ ובסיס הצמדה זהים. מרווח האשראי (Credit Spread) הוא ההפרש בין שיעור התשואה הגלום באג"ח קונצרנית לבין שיעור התשואה הגלום באג"ח חסרת סיכון אי ביצוע (הווה אומר, אג"ח שהנפיקה המדינה) בעלת מח"מ ובסיס הצמדה זהים, הפרש הנובע מסיכון אי הביצוע. מרווח זה הוא אפוא פרמיית סיכון אי ביצוע והוא משמש כתשומה להערכת השווי של אג"ח החשופות לסיכון אי ביצוע, לתמחור של חוזי ביטוח נגד ירידת איכות האשראי ושל נגזרות אשראי שבהן התקבול תלוי באי הביצוע או בירידת דירוג האשראי (המכונה "הגירת אשראי", Credit Migration) של הצד שכתב אותן. לפי מודלים מסוימים, כשמתבצעות עסקאות החלפה פיננסיות בשוק שמעבר לדלפק מרווח האשראי משמש כאמור כתשומה לצורך התאמת שוויין של עסקאות אלה לסיכון אי הביצוע של הצד החייב בעסקה, כמו גם לצורך חישוב חשיפת האשראי וקביעת הלימות ההון הנוצרת מעסקאות אלה מול הצד החייב בעסקה.

במהלך השנתיים פיתחה פירמת הייעוץ הכלכלי שווי פנימי מודלים מתוחכמים למידול סיכון אי ביצוע, כאשר מודלים אלו נועדו לסייע בכימות וניהול של סיכון אי הביצוע ושהפרמטר המרכזי בהם הוא מרווח האשראי.

בשלושים השנים האחרונות צמח שוק עסקאות ההחלפה העולמי שמעבר לדלפק בקצב מהיר. שוק עסקאות ההחלפה על על חדלות פירעון אשראי החל לפעול בתחילת שנות התשעים, והיקף החוזים שלו מוערך כיום במעל חצי טריליון דולרים. התרחבות שווקים אלה הובילה לעיצוב מודלים כמותיים לתמחור סוגי עסקאות ההחלפה השונות. מרבית המודלים מסתייעים במרווח האשראי כתשומה מרכזית לתמחור עסקאות החלפה על חדלות פירעון אשראי (CDS- Credit Default Swap), ואינם מתייחסים לדרך מדידתו. בעת מדידת מרווח האשראי – בין אם לצורך התאמת שוויין של עסקאות החלפה פיננסיות לסיכון אי ביצוע ובין אם לצורך תמחור עסקאות החלפה על אשראי – אנו נתקלים בשני קשיים בסיסיים:

- כאשר הצד החייב בעסקת החלפה פיננסית מעבר לדלפק לא הנפיק איגרות חוב סטרייט הרי למעשה אין מידע על מרווח האשראי שלו, וכך נוצר קושי בהתאמת שווי עסקת ההחלפה הפיננסית לסיכון אי הביצוע. בעיה דומה קיימת בעת תמחור עסקאות החלפה על על חדלות פירעון אשראי וערבויות על חוב שאינו סחיר. גם כאן אין מידע על מרווח האשראי של הצד שכתב אותן ולמעשה לא ניתן לתמחר נגזרות אלה לפי מרבית המודלים הקיימים.

- הפער בין שיעור התשואה הגלום באג"ח קונצרנית לבין שיעור הריבית חסרת הסיכון משקף לא רק את אי הביצוע, אלא גם את פרמיית הנזילות, וכך מתקבלת הטיה בעת מדידת מרווח האשראי של הצד החייב בעסקה. נדגיש ונציין כי הטיה זו גבוהה יותר ככל שסחירות החוב נמוכה יותר.

עוד נציין שאנו בשווי פנימי פיתחנו גישה הנותנת מענה לקשיים האלה באמצעות מדידת מרווח האשראי הגלום במחירי אג"ח להמרה שהנפיק הצד החייב בעסקה לפי מודל המותאם לסיכון אי הביצוע.

עסקאות החלפה (Swaps)

עסקת החלפה (Swap) הינה חוזה בין שני צדדים להחלפת זרמי מזומנים בעתיד, המגדיר את המועדים שבהם יוחלפו (להלן "מועדי הסילוק" והאופן שבו יחושבו. עסקת ההחלפה הפיננסית הנפוצה ביותר הינה עסקת ההחלפה מסוג IRS – Interest Rate Swap (להלן "IRS") שבמסגרתה אחד הצדדים מתחייב לשלם מידי תקופה קרן ו/או ריבית קבועה במטבע מסוים בעוד הצד השני מתחייב לשלם קרן ו/או ריבית משתנה באותו מטבע. עסקת ההחלפה השניה הנפוצה ביותר הינה עסקת ההחלפה מסוג CS – Currency Swap (להלן "CS") שבמסגרתה אחד הצדדים מתחייב לשלם מידי תקופה קרן ו/או ריבית קבועה במטבע מסוים בעוד הצד השני מתחייב לשלם קרן ו/או ריבית קבועה במטבע אחר.

קיימות שתי גישות עקרוניות להערכת שווי עסקאות החלפה. הגישה הראשונה מתייחסת לעסקת ההחלפה כאל הפרש בין שני זרמי מזומנים, הרגל לקבל (Receiving Leg) והרגל לשלם (Paying Leg). על פי גישה זו ערכו הנוכחי של תזרים מזומנים המבוסס על ריבית משתנה (בין אם הוא ברגל המקבלת ובין אם הוא ברגל המשלמת), צפוי להיות שווה (בקירוב) לקרן שעל בסיסה מחושב התזרים, בתוספת הריבית הצבירה (Accrued) אולם גישה זו ניתנת ליישום רק רק כאשר תנאי התשלום המשתנים נקבעים בדיעבד בסוף התקופה (In arrears). הגישה השניה מתייחסת לרצף מועד ההחלפה כרצף של עסקאות אקדמה על נכס בסיס מסוים כגון ריבית, שער חליפין, סחורה, מדד ו/או שילובם (Inflation Linked).

מאחר ועסקת החלפה איננה יותר מאשר רצף של תזרימי מזומנים, הרי ששווייה נקבע על ידי היוון כל אחד מתזרימי המזומנים למועד ההערכה. השאלה הנשאלת הינה, מהו שיעור ההיוון הראוי להיוון אותם תזרימי מזומנים? מתברר כי שיעורי הריבית העתידיים (Forward) המשתמעים מעסקאות אקדמה מסוג FRA- Forward Rate Agreement או מעתידיות מסוג Eurodollar Futures משמשים ליצירת עקום חלק (Zero Curve) לריבית הליבור LIBOR – London Inter Bank Offer Rate. לאחר מכן תזרימי המזומנים מהוונים באמצעות שיעור ריבית מיידיים (Spot) מעקום זה. הקשר הבא בין שיעור הריבית העתידי לבין שיעורי הריבית המיידי מתקיים כאשר משתמשים בחישוב רציף (Continuous Compounding):

Rforward = R2 + (R2 – R1) [T1 / (T2 – T1)]

כאשר

Ri = שיעור הריבית המיידי המתאים ל- Ti שנים

Ti = שיעור הריבית העתידי בין T1 ו- T2

נשתמש במשוואה זו מאוחר יותר כאשר נעריך את שווייה של עסקת החלפה מסוג IRS כרצף של עסקאות אקדמה מסוג FRA.

הערכת שווי עסקת החלפה מסוג IRS כשתי פוזיציות באג"ח

נניח שיש לנו שתי חברות X ו- Y אשר התקשרו האחת עם השניה בעסקת החלפה מסוג IRS לשנתיים. מנקודת ראותה של חברה X, קיימות שתי סדרות של תזרימי מזומנים – האחת קבועה יוצאת והשניה משתנה נכנסת. למעשה, לחברה X ישנה פוזיציית Long באג"ח בריבית משתנה (היות ומדובר עבורה בתזרים מזומנים נכנס) ופוזיציית Short באג"ח בריבית קבועה (היות ומדובר עבורה בתזרים מזומנים יוצא). מנקודת ראותה של חברה Y, זה בדיוק הפוך, לחברה Y ישנה פוזיציית Short באג"ח בריבית משתנה (היות ומדובר עבורה בתזרים מזומנים יוצא) ופוזיציית Long באג"ח בריבית קבועה (היות ומדובר עבורה בתזרים מזומנים נכנס).

אם נסמן את השווי הנוכחי של תשלומי הרגל הקבועה כ- Bfix ואת השווי הנוכחי של תשלומי הרגל המשתנה כ- Bflt, הרי שניתן לכתוב את שווייה ההוגן של עסקת ההחלפה עבור X ו- Y כדלקמן:

Vswap (X) = Bflt – Bfix

Vswap (Y) = Bfix – Bflt

נציין ש- Vswap (X) + Vswap (Y) = 0. שיוויון זה נועד על מהת ששתי הפוזיציות תהיינה תמונות ראי האחת של השניה. במועד ההקמה, קיימת מוסכמה לקבוע את התשלומים הקבועים כך ש- Vswap (X) = Vswap (Y) = 0. כצפוי שיעורי הריבית משתנים בעתיד ובעצם כך משנים את שווייה ההוגן של עסקת ההחלפה עבור כל אחד מהצדדים, כך ששווי עסקת ההחלפה לאחר מועד הקמתה עבור כל אחד מהצדדים איננו אפס.

הערכת שווי עסקת החלפה מסוג IRS במונחים של פוזיציות באג"ח כרוכה הבנה כי שווייה ההוגן של האג"ח בריבית משתנה יהיה שווה לקרן הרעיונית בכל אחד ממועדי הסילוק שלה כאשר התשלום הבא נקבע כריבית השוק (המשתנה). מאחר ו- Vswap = Bondfixed – Bondfloating, הרי שניתן להעריך את שווייה ההוגן של האג"ח בריבית קבועה באמצעות עקום הריביות המיידי ולאחר מכן להוון את תשלום הריבית המשתנה (שכבר ידוע) בתוספת הקרן הרעיונית בשיעור ההיוון הנוכחי. הדוגמא הבא מתארת את הטכניקה שבה אנו בשווי פנימי משתמשים.

נניח לשם הדוגמא עסקת החלפה מסוג IRS על קרן רעיונית של 1 מיליון דולר המשלמת ריבית משתנה על בסיס שיעור ריבית ה- LIBOR ל- 6 חודשים ומקבלת ריבית קבועה של 6% במופעים חצי שנתיים. משך החיים שנותר לעסקת ההחלפה הינו 18 חודשים עם מועדי סילוק בעוד 6, 12 ו- 18 חודשים מהיום. נניח ששיעורי ריביות ה- LIBOR המיידיים הינם כדלקמן: 5.4% ל- 6 חודשים; 5.6% ל- 12 חודשים; ו- 5.8% ל- 18 חודשים. עוד נניח כי שיעור ריבית ה- LIBOR ל- 6 חודשים במועד התשלום האחרון עמד על 5.0%. הבה ונחשב את שווי עסקת ההחלפה מנקודת ראותה של חברה X (הצד שמקבל ריבית משתנה בעסקה) באמצעות שיטת שתי פוזיציות באג"ח.

הערכת שווי עסקת החלפה מסוג IRS כרצף של עסקאות אקדמה מסוג FRA

במועד הסילוק הסופי (Settlement), התשלום המבוצע במסגרת עסקת אקדמה מסוג FRA שווה למכפלה של הקרן הרעיונית בהפרש שבין ריבית השוק (המשתנה) כמו למשל ה- LIBOR לבין הריבית הקבועה שהוגדרה מראש בעסקת האקדמה מסוג FRA. תשלום זה זהה למעשה לתשלום תקופתי בעסקת החלפה מסוג IRS כאשר הריביות המשתנות והקרנות הרעיוניות הן זהות והריבית הקבועה בעסקת ההחלפה מסוג IRS שווה לריבית הקבועה שהוגדרה מראש בעסקת האקדמה מסוג FRA. מנקודת מבט זו, ניתן לראות כי שווייה ההוגן של עסקת החלפה מסוג IRS שקול אפקטיבית מכל הבחינות המימוניות המהותיות לרצף של עסקאות אקדמה מסוג FRA. אחת הדרכים להערכת שווייה של עסקת החלפה הינה להשתמש בשיעורי הריבית העתידיים הצפויים על מנת לחזות את תזרימי המזומנים, נטו ואז להוון את תזרימי המזומנים הצפויים בשיעורי הריבית המיידיים המתאימים, בעקביות עם הציפיות לשער הריבית העתידי.

נחזור לדוגמא הקודמת העוסקת בהערכת שווייה של עסקת החלפה מסוג IRS כשתי פוזיציות באג"ח. למשקיע מסוים ישנה עסקת החלפה על קרן רעיונית של 1 מיליון דולר המשלמת ריבית משתנה על בסיס שיעור ריבית ה- LIBOR ל- 6 חודשים ומקבלת ריבית קבועה של 6% במופעים חצי שנתיים. משך החיים שנותר לעסקת ההחלפה הינו 18 חודשים עם מועדי סילוק בעוד 6, 12 ו- 18 חודשים מהיום. נניח ששיעורי ריביות ה- LIBOR המיידיים הינם כדלקמן: 5.4% ל- 6 חודשים; 5.6% ל- 12 חודשים; ו- 5.8% ל- 18 חודשים. עוד נניח כי שיעור ריבית ה- LIBOR ל- 6 חודשים במועד התשלום האחרון עמד על 5.0%. על מנת לחשב את שווי עסקת ההחלפה מסוג IRS כרצף של עסקאות אקדמה מסוג FRA, אנו צריכים למצוא את תזרימי המזומנים של הריבית המשתנה על ידי חישוב שיעורי הריבית העתידיים הצפויים על בסיס עקום ריביות חלק (Zero Curve) לריבית הליבור.

תזרים המזומנים הראשון בגין הריבית המשתנה מחושב בדומה לדוגמא הקודמת.

כפי שניתן לראות שתי הדוגמאות הבאות, מראות כי הערכת שווי עסקת החלפה מסוג IRS על בסיס רצף של עסקאות אקדמה מסוג FRA מספקת תוצאה הזהה לזו המתקבלת מהערכת שווי עסקת החלפה מסוג IRS על פי שתי פוזיציות סימולטניות באג"ח.

הערכת שווי עסקת החלפה מסוג CS כשתי פוזיציות באג"ח

עסקת החלפה מסוג CS מחליפה קרן רעיונית ותשלומי ריבית על אותה הקרן במטבע מסוים בקרן רעיונית ותשלומי ריבית על אותה הקרן במטבע אחר. שער החליפין המשמש בעסקת החלפה מסוג CS הינה שער החליפין המיידי (Spot). הערכת השווי והיישום של עסקאות החלפה מסוגCS דומים לאלו של עסקת החלפה מסוג IRS. עם זאת, מאחר והקרנות הרעיוניות בעסקת החלפה מסוג CS אינן באותו מטבע, הרי שהן מוחלפות במועד הקמת עסקת ההחלפה כך ששוויין זהה באמצעות שער החליפין המיידי. בנוסף, תזרימי המזומנים התקופתיים של עסקת ההחלפה אינם מקוזזים כמו בעסקת החלפה מסוג IRS.

נניח שיש לנו שתי חברות, חברה X (מהדוגמא של עסקת החלפה מסוג IRS) וחברה Z אשר התקשרו האחת עם השניה בעסקת החלפה מסוג CS עם תשלומים תקופתיים שנתיים. חברה X משלמת 6% (בליש"ט או GBP) לחברה Z ומקבלת 5% (בדולר ארה"ב או USD) מחברה Z. חברה X משלמת קרן רעיונית של 175 מיליון דולר ארה"ב לחברה Z וחברה Z משלמת קרן רעיונית של 100 מיליון ליש"ט לחברה X, במועד הסילוק הסופי של העסקה. נציין כי למעשה חברה X לווה ליש"ט מ- B ולכן עליה לשלם ריבית על הלוואה זו. באופן דומה, לחברה Z לווה דולרים מחברה X. לפיכך, תזרימי המזומנים בעסקה זו קלים יותר לחישוב מאשר בעסקת החלפה מסוג IRS היות ושתי הרגליים של עסקת ההחלפה הן קבועות. בכל תקופה (12 חודשים במקרה דנן שלפנינו), חברה X תשלם 6 מיליון ליש"ט לחברה Z, וחברהZ תשלם 8.75 מיליון דולר לחברה X. במועד הסילוק הסופי של העסקה, הקרנות הרעיוניות יוחלפו פעם נוספת.

מנקודת מבטה של חברה X, ישנן שתי סדרות של תזרימי מזומנים: סדרת אחת של תזרימי מזומנים יוצאים קבועים בליש"ט וסדרה שניה של תזרימי מזומנים נכנסים קבועים בדולרים. למעשה, לחברה X ישנה פוזיציית Long נקובה בדולרים (היות ומדובר עבורה בתזרים מזומנים נכנס) ופוזיציית Short נקובה בליש"ט (היות ומדובר עבורה בתזרים מזומנים יוצא).

אם נסמן את השווי הנוכחי של תשלומי הרגל הנקובה בליש"ט כ- Bgbp ואת השווי הנוכחי של תשלומי הרגל הנקובה בדולר כ- Busd, הרי שניתן לכתוב את שווייה ההוגן של עסקת ההחלפה בדולר עבור חברה X כדלקמן:

Vswap (USD) = Busd – (S0 x Bgbp)

כאשר

S0 = שער החליפין המיידי דולר/ליש"ט

נניח שעקומי הריביות בארה"ב ובבריטניה הינם שטוחים ברמה של 2% ו- 4%, בהתאמה (הנחת עקומי תשואות שטוחים איננה הכרחית במודל, אך משמשת לפישוט ההסבר), וכי שער החליפין הינו 1.50 דולר לליש"ט. הבה ונחשב את שווי עסקת ההחלפה בשיטת שתי פוזיציות באג"ח, תחת ההנחה שעסקת ההחלפה תימשך עוד 3 שנים.

הערכת שווי עסקת החלפה מסוג CS כרצף של עסקאות אקדמה מסוג FRA

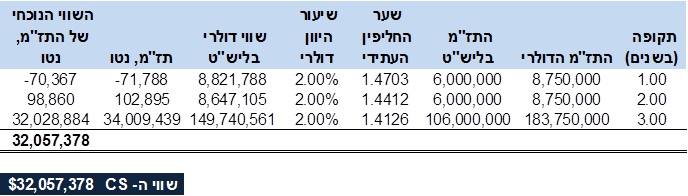

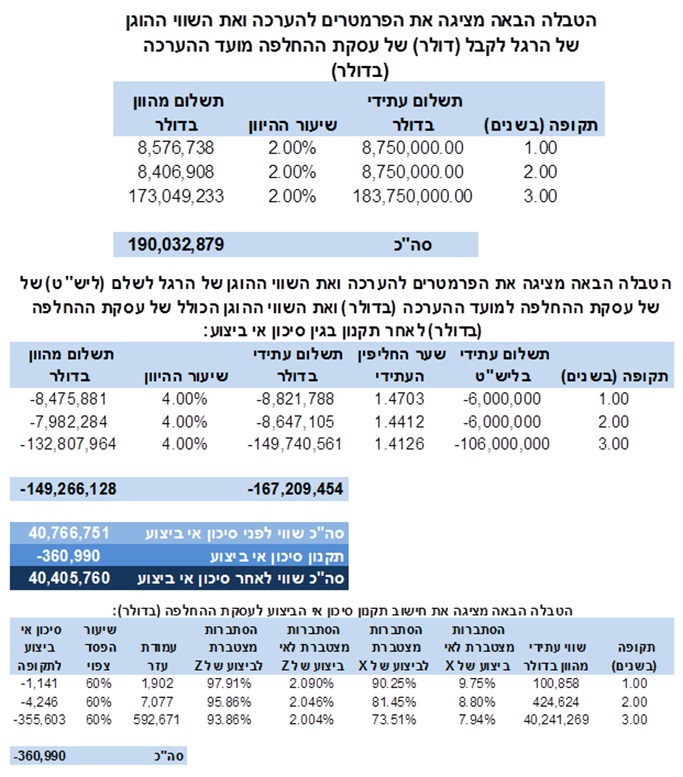

נניח שעקומי הריביות בארה"ב ובבריטניה הינם שטוחים ברמה של 2% ו- 4%, בהתאמה, וכי שער החליפין הינו 1.50 דולר לליש"ט. הבה ונחשב את שווי עסקת ההחלפה מסוג CS כרצף של עסקאות אקדמה מסוג FRA, תחת ההנחה שעסקת ההחלפה תימשך עוד 3 שנים. שערי החליפין העתידיים לתקופה של שנה, שנתיים ושלוש שנים הינם 1.4703 דולר לליש"ט, 1.4412 דולר לליש"ט ו- 1.4126 דולר לליש"ט, בהתאמה.

שער החליפין העתידי לשנה מחושב באופן הבא: 1.4703 = [1 x (0.04 – 0.02)]exp x 1.5. שיוויון שערי הריבית (IRP) גורס שהדולר יתחזק ביחס לליש"ט, כך ששער החליפין דולר/ליש"ט יירד (קרי, נצטרך פחות דולרים על מנת לקנות יחידת ליש"ט אחת).

סיכון אי הביצוע והחשיבות של מדידת מרווח האשראי

סיכון אי הביצוע תלוי בהסתברות שלווה כלשהו לא יוכל לעמוד בהתחייבות פיננסית להחזר חוב או הלוואה בנקאית, כלומר יגיע למצב של אי ביצוע.

מודלים רבים המיועדים למדידת סיכון אי הביצוע של אג"ח קונצרניות (ומכאן גם להערכת שוויין), להתאמת שוויין של עסקאות החלפה פיננסיות לסיכון אי הביצוע ולתמחור עסקאות החלפה על חדלות פירעון אשראי וניהול סיכונן מתבססים על נתון מרווח האשראי כעל תשומה מרכזית.

שיטה מקובלת למדידת סיכון אי הביצוע של אג"ח שהנפיקו חברות הינה שיטת דירוג האשראי (Credit Rating). תהליך דירוג אשראי לחברות שהנפיקו חוב מבוצע על ידי חברות דירוג כגון Standard & Poor's Financial Services LLC ו- Moody's Investors Service Ltd בעולם ועל ידי מעלות החברה הישראלית לדירוג ני"ע בע"מ ומידרוג בע"מ בישראל. מטרתו העיקרית של דירוג האשראי הינה הערכת סבירות החזר החוב על ידי הצד החייב בעסקת החלפה פיננסית מעבר לדלפק, באמצעות שקלול פרמטרים איכותיים וכמותיים, ביניהם בחינת הסביבה העסקית בה הוא פועל, מעמדו התחרותי בענף, מבנה הניהול והבעלות עליו, כמו גם תוצאותיו העסקיות, מבנה ההון, יחסי נזילות ונגישותה למקורות מימון אחרים. עוד נבחנות במהלך דירוג האשראי תביעות משפטיות, ערבויות וחשיפות מטבעיות של הצד החייב בעסקה. בתום תהליך הדירוג משויך הצד החייב בעסקה לדרגת סיכון אי ביצוע מתוך סולם הדירוג של החברה המדרגת.

כאשר לצד החייב בעסקה אין דירוג אשראי פומבי מחברה מדרגת, אנו בפירמת הייעוץ הכלכלי שווי פנימי "פוסעים קדימה" ואומדים את דירוג האשראי הסינטטי (Synthetic Credit Rating) שלו תוך שימוש במודלים ליניאריים מבחינים (Linear Discriminate Models) המסווגים את הצד החייב בעסקה לקבוצות בעלות סיכוני אי ביצוע שונים, על בסיס מאפיינים עסקיים בעבר. המודלים שבהם אנו משתמשים מבוססים בעיקרם על שיטות אקונומטריות/סטטיסטיות שונות לאמידת דירוג אשראי של הצד החייב בעסקה וכפועל יוצא, להסתברות אי הביצוע שלו, באמצעות שילוב יחסים פיננסיים מדוחותיו הכספיים, במקדמי רגרסיות ליניאריות שונות. באמצעות דירוגי האשראי הסינטטיים המתקבלים מהמודלים שלנו, אנו אומדים את מרווח האשראי הנורמטיבי של הצד החייב בעסקה, כהפרש שבין מחיר החוב הנורמטיבי שלו לבין שיעור הריבית חסרת הסיכון בשוק המקומי, בעלי מח"מ ובסיס הצמדה זהים.

מודל כמותי, המבוסס על נתוני שוק, מודד את סיכון אי הביצוע של אג"ח באמצעות מדידת מרווח האשראי (2000 ,Hull). בשל סיכון אי הביצוע של אג"ח קונצרנית ידרשו המשקיעים בה (קרי, המלווים) ממנפיק האג"ח (קרי, הלווה) ריבית גבוהה יותר מזו שהיו דורשים מלווה אמין יותר, או חסר סיכון אי ביצוע, כגון מדינה. הפרש זה נקרא מרווח האשראי והוא מחושב כאמור כפער שבין שיעור התשואה הגלום באג"ח קונצרנית לבין שיעור התשואה הגלום באג"ח ממשלתית, בעלת מח"מ ובסיס הצמדה זהים.

בעת חישוב שווייה של עסקת החלפה פיננסית מקובל להניח כי קיים סיכון אי ביצוע משמעותי של של כל אחד מהצדדים בעסקה (Counterparty) בכל מועדי הסילוק העוקבים עד למועד הסילוק הסופי, מפני שעסקאות החלפה אינן נסחרות בבורסה ונערכות תמיד שלא בתיווכה של מסלקה; על פי תקן 13 IFRS, על חברות מדווחות להתאים את שוויין של עסקאות החלפה פיננסיות בשוק שמעבר לדלפק, כך שהן ישקפו את סיכון אי הביצוע של הצד החייב בעסקה.

בשנים האחרונות פותחו מודלים להערכת שוויין של עסקאות החלפה פיננסיות בעלות סיכון אי ביצוע. כך למשל Cooper and Mello (1991) וגם Hull (1989) התמקדו בסיכון אי הביצוע הנובע מעסקאות החלפה (Swaps).

Hull and White – הזכורים לטוב, בין היתר, כמי שפיתחו את המודל המקובל היום בעולם להערכת כתבי אופציות לעובדים (הכולל בחובו הן את ההסתברות לחילוטים כתוצאה לעזיבה מרצון ופיטורין של העובד במהלך ואחרי תקופת ההבשלה והן את התנהגות המימוש המוקדם הלא אופטימלית של העובד) וכמובן את המודל המקובל היום בעולם למידול ההתנהגות הסטוכסטית של שערי הריבית – פיתחו בשנת 1995 מודל כללי להערכת שווי עסקאות החלפה פיננסיות בעלות סיכון אי ביצוע.

במסגרת המודל שלהם מ- 1995, החוקרים מניחים כי אם יוכלו להעריך את סיכון אי הביצוע הגלום במחירה של אג"ח קונצרנית, בעלת מח"מ ואיכות אשראי זהים לאלה של הצד החייב בעסקת החלפה, יהיה ניתן להעריך את שווייה של עסקת ההחלפה בעלת סיכון אי הביצוע.

הנחת הדירוג הזהה נחוצה כדי לספק מידע על השפעת אי הביצוע על שווי עסקת ההחלפה. היחס בין תוחלת ההפסד הצפוי מעסקת ההחלפה בעלת סיכון אי הביצוע לבין שווי עסקת ההחלפה חסרת סיכון אי הביצוע זהה ליחס בין תוחלת ההפסד הצפוי מאג"ח שהנפיק הצד החייב בעסקה לבין שווייה של אג"ח חסרת סיכון אי ביצוע.

על מנת להשתמש במודל Hull and White (1995) יש למדוד את מרווח האשראי הגלום במחירה של אג"ח שהנפיק הצד החייב בעסקה או לחילופין את מרווח ה- CDS שלו. נזכיר כי, חוזה CDS (עסקת החלפה על חדלות פירעון אשראי, Credit Default Swap) הינו חוזה ביטוח על אג"ח מפני הגעתו של מנפיק חוב למצב של חדלות פירעון, בעוד שמרווח ה- CDS מגלם את הפרמיה השנתית המשולמת בעבור ביטוח זה. בראייה כלכלית מימונית, ניתן לראות במרווח ה- CDS של מנפיק מסוים את שווייה באחוזים של אופציית מכר (Put) על חוב המנפיק, או במילים אחרות את שווייה באחוזים של ערבות על חוב המנפיק. לפיכך, מרווח ה- CDS של מנפיק מסוים שקול אפקטיבית, מכל הבחינות הכלכליות והמימוניות המהותיות, למרווח האשראי שלו.

מודל לאמידת התקנון לעסקת החלפה בגין סיכון אי הביצוע של הצד החייב בעסקה

Hull and White (1995) מציגים את הטכניקה הבאה לאמידת התקנון לעסקת החלפה, בגין סיכון אי הביצוע של הצדדים לעסקה, לתקופה N כמכפלה של הגורמים הבאים:

- השווי העתידי של הנגזר בתקופה N מהוון למועד ההערכה;

- ההסתברות המשותפת לביצוע של שני הצדדים עד תקופה N-1;

- ההסתברות לאי ביצוע של הצד החייב בעסקה בתקופה N;

- שיעור ההפסד אשר ייגרם כתוצאה מאי ביצוע של הצד החייב בעסקה.

- דוגמא לאמידת התקנון לשווי עסקת החלפה מסוג IRS בגין סיכוני אי ביצוע

הבה ונעריך את השווי ההוגן של עסקת ההחלפה מסוג IRS שהוצגה מוקדם יותר לצורך יישום 13 IFRS בדוחות הכספיים של חברה X. הערכת השווי של עסקת ההחלפה מסוג IRS בוצעה על ידי היוון תזרימי המזומנים העתידיים הנובעים מעסקת ההחלפה בריבית הרלוונטית לכל סוג תזרים למועד ההערכה.

על מנת לאמוד את תקנון סיכון אי הביצוע הנובע מעסקת ההחלפה מסוג IRS, ביצענו את השלבים הבאים:

אמדנו את ההסתברות לאי ביצוע של חברה X על פי מרווח הסיכון (SPREAD) על ההלוואה האחרונה שקיבלה מחברה Y, עובר למועד הקמת עסקת ההחלפה הנידונה, באופן הבא:

- באמצעות סימולציה של עסקת החלפה המשלמת ריבית קבועה בסך 6% (קרי, 6% ריבית קבועה על ההלוואה) נגזר מרווח הסיכון מול ריבית ה- LIBOR ל- 6 חודשים בשיעור של 5.85%

- הונח כי שיעור ההפסד הצפוי הינו 60;

- ההסתברות השנתית הממוצעת לאי ביצוע של חברה X לאורך חיי עסקת ההחלפה נאמדה בשיעור של כ- 9.74% בהתבסס על מרווח סיכון של 5.85% ושיעור הפסד צפוי של 60%. לפיכך, ההסתברות לאי ביצוע בכל שישה חודשים נאמדה בכמחצית מההסתברות השנתית.

אמדנו את ההסתברות לאי ביצוע של חברה Y על פי CDS סחירים באופן הבא:

- ממערכת מסחר נפוצה קיבלתי ציטוטים ל- CDS סחירים לתקופות של שנה, שלוש שנים, חמש שנים ושבע שנים;

- מציטוטי ה- CDS נאמדו ההסתברויות לאי ביצוע לשנה ולשלוש שנים על ידי שימוש בשיעור הפסד צפוי של 60%;

- על מנת לאמוד את ההסתברות לאי ביצוע בכל שישה חודשים, חולצו ההסתברויות הרלוונטיות על פי ההסתברויות המצטברות לעיל.

השווי העתידי המהוון של עסקת ההחלפה נאמד בכל תקופה של שישה חודשים:

- במידה והשווי העתידי בכל נקודת היווה התחייבות עבור חברה X, בוצע תקנון בגין סיכון אי ביצוע של חברה

- במידה והשווי העתידי בכל נקודת היווה התחייבות עבור חברה Y בוצע תקנון בגין סיכון אי ביצוע של חברה Y.

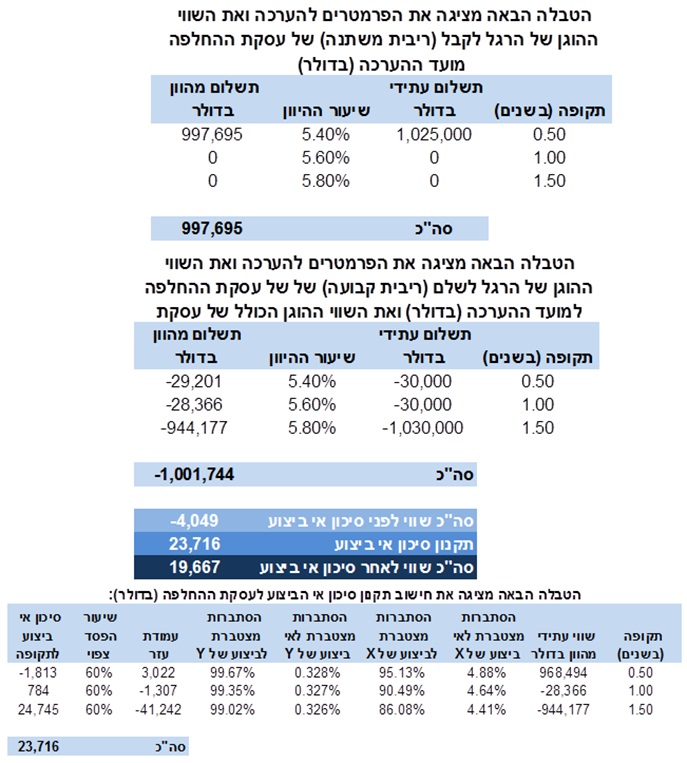

דוגמא לאמידת התקנון לשווי עסקת החלפה מסוג CS בגין סיכוני אי ביצוע

הבה ונעריך את השווי ההוגן של עסקת ההחלפה מסוג CS שהוצגה מוקדם יותר לצורך יישום 13 IFRS בדוחות הכספיים של חברה X. הערכת השווי של עסקת ההחלפה מסוג IRS בוצעה על ידי היוון תזרימי המזומנים העתידיים הנובעים מעסקת ההחלפה בריבית הרלוונטית לכל סוג תזרים למועד ההערכה.

על מנת לאמוד את תקנון סיכון אי הביצוע הנובע מעסקת ההחלפה מסוג CS, ביצענו את השלבים הבאים:

אמדנו את ההסתברות לאי ביצוע של חברה X על פי מרווח הסיכון (SPREAD) על ההלוואה האחרונה שקיבלה מחברה Y, עובר למועד הקמת עסקת ההחלפה הנידונה, באופן הבא:

- באמצעות סימולציה של עסקת החלפה המשלמת ריבית קבועה בסך 6% (קרי, 6% ריבית קבועה על ההלוואה) נגזר מרווח הסיכון מול ריבית ה- LIBOR ל- 6 חודשים בשיעור של 5.85%

- הונח כי שיעור ההפסד הצפוי הינו 60;

- ההסתברות השנתית הממוצעת לאי ביצוע של חברה X לאורך חיי עסקת ההחלפה נאמדה בשיעור של כ- 9.74% בהתבסס על מרווח סיכון של 5.85% ושיעור הפסד צפוי של 60%.

אמדנו את ההסתברות לאי ביצוע של חברה Z לפי התשואה לפדיון למועד ההערכה על אג"ח של חברה Z בעל מח"מ (משך חיים ממוצע) של 2.85 שנים המהווה קירוב לתקופת עסקת ההחלפה, באופן הבא:

- באמצעות בניית לוח סילוקין של יתרת תשלומי האג"ח של חברה Z למועד ההערכה, חושבה התשואה לפדיון של האג"ח של חברה Z, בשיעור של כ- 3.7%, אשר תהוון את התשלומים הנומינליים החזויים לשווי השוק של האג"ח של חברה Z במועד ההערכה.

- באמצעות סימולציה של עסקת החלפה המשלמת ריבית קבועה בסך 3.7% נגזר מרווח הסיכון מול ריבית ה- LIBOR ל- 6 חודשים בשיעור של 1.25%.

- הונח כי שיעור ההפסד הצפוי הינו 60;

- ההסתברות השנתית הממוצעת לאי ביצוע של חברה Z לאורך חיי עסקת ההחלפה נאמדה בשיעור של כ- 2.09% בהתבסס על מרווח סיכון של 1.25% ושיעור הפסד צפוי של 60%.

השווי העתידי המהוון של עסקת ההחלפה נאמד בכל תקופה בת שנה:

- במידה והשווי העתידי בכל נקודת היווה התחייבות עבור חברה X, בוצע תקנון בגין סיכון אי ביצוע של חברה X.

- במידה והשווי העתידי בכל נקודת היווה התחייבות עבור חברה Z בוצע תקנון בגין סיכון אי ביצוע של חברה Z.

לסיכום

לשווי פנימי ניסיון רב מצטבר בהתאמת שוויין של נגזרות פיננסיות בכלל ועסקאות החלפה בפרט, בשוק שמעבר לדלפק, לסיכון אי הביצוע הצד החייב בעסקה, תוך שימוש בדירוג האשראי הפומבי שלו או לחילופין בציטוט למחיר חוב ספציפי שלו.

בהיעדר דירוג אשראי לצד החייב בעסקה מגופים מדרגים ו/או בהיעדר חוב מונפק סחיר (סטרייט או המיר) שהנפיק הצד החייב בעסקה אשר ממנו ניתן לגזור אומדן עדכני למחיר החוב הספציפי שלו, אנו בשווי פנימי אומדים את מרווח האשראי הנורמטיבי של הצד החייב בעסקה על בסיס מודל פנימי לדירוג סינטטי (Synthetic Credit Rating).

נאמר מראש, קיימות שיטות רבות לאמידת מרווח האשראי הנורמטיבי של צד חייב בעסקה, המתבססות על תוצאות מודלים סטטיסטיים לאמידת דירוג אשראי ו/או הסתברות לאי ביצוע, כגון המודלים של Chesser ,KMV ,Merton ,Altman, מודל CART ואחרים. אולם, אנו בשווי פנימי מעדיפים, לצורך אמידת סיכון אי הביצוע של הצד החייב בעסקת החלפה פיננסית, לעשות שימוש במודל רגרסיה לינארית מרובת משתנים מפלה (Linear Discriminate Model) המסווג את הצד החייב בעסקה לקבוצות בעלות דירוגי אשראי שונים, על בסיס מאפיינים עסקיים בעבר.

המודל הפנימי שלנו מבוסס בעיקרו על שיטה אקונומטרית/סטטיסטית לאמידת דירוג האשראי של הצד החייב בעסקה וכפועל יוצא, להסתברות אי הביצוע שלו באמצעות שיקלול יחסים פיננסיים מדוחותיו הכספיים, באמצעות מקדמי רגרסיה ליניארית שונים.

מבדיקותינו את הנתונים ועל בסיס תוצאת המודל, אנו בשווי פנימי מפעילים שיקול דעת (discretion) וקובעים את דירוג האשראי הסינטטי הראוי לצד החייב בעסקה. לאחר מכן, אנו אומדים את מחיר החוב הנורמטיבי שלו, על בסיס עקום תשואות נורמטיבי לדירוג האשראי הסינטטי שקיבלנו, תוך התאמתו המירבית לתנאי עסקת ההחלפה הפיננסית הספציפית הכוללים, בין היתר, את מח"מ העסקה (לתקופות של עד 25 שנה בטווחי זמן של שלושה חודשים) ואת בסיס ההצמדה (שקלי, צמוד, דולר ויורו) המתאים לעסקה.

את סיכון אי הביצוע אנו אומדים ממרווח התשואות בין מחיר החוב הנורמטיבי של הצד החייב בעסקה לבין שיעור הריבית חסרת הסיכון בשוק, בעל מח"מ ובסיס הצמדה זהים.

נציין כי אנו בפירמת הייעוץ הכלכלי שווי פנימי בונים בעצמנו את מטריצות הריביות להיוון, על בסיס שיטה מתמטית לבניית המבנה העתי (Term Structure of Interest Rates) באמצעות שילוב נתוני השוק של איגרות חוב קונצרניות בישראל באלגוריתמים מתמטיים ובהליכי אופטימיזציה, ומצטטים אותן בשוק המקומי בתור גורם מצטט מוכר.

*מען גילוי נאות הכותב הינו מעריך שווי ואקטואר העורך חוות דעת אקטואריות וכלכליות, נותן ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנה ע"י בתי משפט ובתי דין כמעריך שווי ואקטואר מוסמך. הנושאים בהם עוסק הכותב בתחום בתחום הערכות שווי מימון כמותי הינם, בין היתר: בדיקות הגנה לחשבונאות גידור (Hedge Effectiveness Tests); שווי הוגן לנגזרים משובצים (Embedded Derivatives); הערכות שווי וניתוח סיכונים לדוח גלאי 2 (ניתוחי רגישות, VaR Analysis); הערכות שווי וניתוח סיכונים ל- IFRS 7 ול- 9 IFRS; הערכות שווי אגרות חוב להמרה, אופציות פיננסיות ופוזיציות נגזרים מורכבות; ניתוח סיכוני אשראי וכיוצא באלה הערכות שווי מימון כמותי.

בעלים של שווי פנימי – מר רועי פולניצר, FRM ,F.IL.A.V.F.A. ,CFV

פרטי השכלה:

בעלים של פירמת הייעוץ שווי פנימי. מוסמך כאקטואר מלא (Fellow) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (.F.IL.A.V.F.A) ומשמש כמנכ"ל הלשכה. מעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מוסמך על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries) ומוסמך כמומחה לניהול סיכונים (CRM- Certified Risk Manager) על ידי האיגוד הישראלי למנהלי סיכונים (IARM- Israeli Association of Risk Managers). מוסמך כמנהל סיכונים פיננסיים (FRM- Financial Risk Manager) מטעם האיגוד העולמי למומחי סיכונים (GARP -Global Association of Risk Professionals). בעל תואר שני (בהצטיינות) במנהל עסקים, תואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב בכלכלה עם התמחות במימון ודיפלומה בניהול סיכונים פיננסיים במתכונת FRM מאוניברסיטת אריאל בשומרון. למד בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה ועבר בהצלחה את הבחינות הסופיות של רשות ניירות ערך בישראל לרישיון מנהל תיקים.

פרטי ניסיון מקצועי:

בעשור האחרון, מר פולניצר ייעץ למשרדי רואי חשבון, משרדי ייעוץ כלכלי, משרדי ביקורת חקירתית וחברות ציבוריות ופרטיות בארץ וחיווה את דעתו המקצועית באלפי עבודות הערכות שווי, חוות דעת אקטואריות, ניתוחי סיכונים, ייעוץ כלכלי ומידול פיננסי בתחומים שונים, בהיקף מצטבר של מיליארדי דולרים ארה"ב.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה אקטואריה הערכת שווי כלכלה פיננסים תשואה