הערכת שווי תיקי ביטוח: שיטת הפטור מתמלוגים (Relief from Royalty)

פורסם: 9.7.18 צילום: יח"צ

מאת: רועי פולניצר ודוד בכר

מאמר מס' 4 בסדרה

במאמר זה נציג את שיטת הפטור מתמלוגים להערכת שווי תיק ביטוח. על פי שיטה זו מוערך שוויו של תיק הביטוח על פי היוון תשלומי "התמלוגים הראויים" שהיה בעל התיק נדרש לשלם לצורך השימוש בו לולא היה תיק הביטוח בבעלותו. הנחת הבסיס של שיטה זו הינה שבמידה ותיק הביטוח לא היה בבעלותו של בעליו הנוכחי, או אז הבעלים היה נאלץ לשלם דמי תמלוגים עבור זכות השימוש בתיק הביטוח. שיטת הפטור מתמלוגים מודדת למעשה את החיסכון בתשלום התמלוגים שנובע מרכישת תיק הביטוח.

- גישות הערכת שווי ומתודולוגיות

הערכת שווי של תיק ביטוח, כנכס בלתי מוחשי, תתבסס על יישום נאות של אחת משלוש הגישות: גישת השוק/גישת ההשוואה (Market Approach), גישת העלות (Cost Approach) וגישת ההכנסה (Income Approach),. על אף שיש לשקול שימוש בכל אחת משלוש הגישות בניתוח ההערכה, טבעו של תיק הביטוח וזמינותו של המידע הם שיכתיבו באיזו גישה, או גישות, יש לבחור על מנת להעריך באופן מיטבי את השווי של תיק הביטוח.

- גישת ההשוואה (Market Approach)

גישת ההשוואה מתבססת על מידע הנאסף ממחירי שוק בעסקאות בתיקי ביטוח דומים. כלומר, ערכו של תיק הביטוח נמדד על פי המחיר ששילמו רוכשים אחרים בשוק על תיקי ביטוח דומים לתיק הביטוח המוערך. לאחר איסוף המידע, מבוצעות התאמות לתיקי ביטוח אלו על מנת שישקפו באופן נאות את המצב ואופן השימוש של תיק הביטוח המוערך באופן יחסי לתיק ביטוח הדומים בשוק. כתוצאה מיישום גישת ההשוואה מתקבל מחיר הצפוי במידה סבירה להתקבל ממכירת תיק הביטוח.

- גישת העלות (Cost Approach)

הנחת הגישה היא שמשקיע לא ישלם על תיק הביטוח הקיים יותר מאשר עלותו של תיק ביטוח תחליפי, בעל מאפיינים זהים. על פי גישה זו, תיק הביטוח מוערך בהתבסס על העלות הצפויה לשחלוף תיק הביטוח בתיק ביטוח אחר. עלות החלפת תיק הביטוח בחדש מוערכת בניכוי פחת המבטא התיישנות פונקציונאלית או כלכלית. גישה זו תיושם לתיקי ביטוח שהחלפתם בתיקי ביטוח דומים או זהים פשוטה יחסית.

- גישת ההכנסה (Income Approach)

גישת ההכנסה מתמקדת ביכולת הפקת הכנסות של תיק הביטוח המזוהה. הנחת היסוד של גישה זו היא ששוויו של תיק ביטוח ניתן למדידה ע"י הערך הנוכחי של ההטבה הכלכלית נטו (כניסת מזומן כנגד הוצאת מזומן) שיתקבלו לאורך חיי תיק הביטוח. הצעדים שיש לבצע ביישום גישה זו כוללים הערכת תזרימי המזומנים הצפויים לאחר מס, והמרת תזרימים אלו לערך נוכחי באמצעות היוון. תהליך ההיוון משתמש בשיעור היוון שמשקלל הן את ערך הזמן והן את הסיכון העסקי. לבסוף, סיכום הערך הנוכחי של התזרימים העתידיים לאחר מס ייתן אינדיקציה לשווי ההוגן של תיק הביטוח.

- שיטת ה"פטור מתמלוגים" (Relief from Royalties)

שיטה זו היא יישום ספציפי של גישת ההכנסה. העיקרון הבסיסי של שיטת ה"פטור מתמלוגים" הוא שללא הבעלות על תיק הביטוח הנבחן, המשתמש בתיק ביטוח זה היה חייב לשלם לבעל התיק בתמורה לזכות להשתמש באותו תיק ביטוח. על ידי רכישת תיק הביטוח, המשתמש נמנע הלכה למעשה מתשלומים אלו. לפיכך, ניתן לאמוד את שווי השוק ההוגן של תיק הביטוח באמצעות הערכה של סך התמלוגים אשר באופן תיאורטי היה צריך בעל התיק לשלם לצד ג' בגין השימוש בתיק הביטוח לולא היה בבעלותו.

כאמור, על פי שיטה זו מוערך שוויו של תיק הביטוח, על פי היוון תשלומי "התמלוגים הראויים" (במקרה זה תיאורטיים), שהיה בעל תיק הביטוח נדרש לשלם לצורך השימוש בתיק הביטוח לולא היה בבעלותו. שיטת ה"פטור מתמלוגים" מתחשבת במספר פרמטרים:

- משך החיים הצפוי של תיק הביטוח

- סך הנפרעים המיוחסים לתיק הביטוח (הווה אומר, סך הפרמיות הנגבות בשקלים מידי שנה לחילופין מכפלת מספר הפוליסות שבתוקף בפרמיה הממוצעת)

- שיעור התמלוגים הראוי לתיק הביטוח

- שיעור מס החברות ארוך הטווח

- שיעור ההיוון הראוי לתיק הביטוח

בהקשר של שיעור התמלוגים הראוי לתיק הביטוח ראוי לצטט מפסק הדין הידוע "Ciba – Geigy Corp v. Commissioner" של בית המשפט האמריקאי למיסים אשר קבע:

"הנורמה המקובלת בספרות המקצועית בתחום הזכיינות היא כי הבעלים והזכיין מתחלקים ברווח לאחר המס ביחס של 25% ו- 75%, בהתאמה".

המקור: 85 TC 172 (Aug 1,1985), acg. 1987-2 CB 1.

נציין שכבדיקת סבירות לשיעורי התמלוגים הראויים לתיק הביטוח המוערך, מומלץ לשקול את שיעור התמלוגים שנקבע בפסק הדין לעיל או קירובים לו בהתחשב בין היתר בשיעורים המקובלים (בהינתן הימצאותן של עסקאות Benchmark מתאימות) ולאחר שקילת פרמטרים נוספים, לרבות פונקציית הרווחיות של התיק ומידת הסיכון של התיק (ביחד להלן- "משתני ההחלטה").

- שיעור ההיוון

- סיכון ואי ודאות

יישומה של שיטות היוון תזרים המזומנים דורשת קביעתו של שיעור היוון מתאים. שיטות היוון תזרים מזומנים מיושמות תחת תנאי אי ודאות. בשימושה הנפוץ, המילה סיכון מתייחסת לכל חשיפה למצב של אי ודאות, בו לחשיפה יש תוצאה שלילית. ההנחה היא כי משתתפי שוק הם שונאי סיכון. משתתף שוק אוהב סיכון מעדיף מצב עם טווח צר של אי ודאות על מצב של טווח רחב יותר של אי ודאות בהקשר לתוצאה צפויה. משתתפי שוק מחפשים אחר פיצוי, דהיינו פרמיית סיכון, בעבור קבלת אי ודאות.

לכן קביעתו של שיעור היוון מרמז על השוואה בין תזרימי מזומנים המופקים מתיק הביטוח לבין תזרימי מזומנים המופקים מהשקעות חלופיות המועדפות ביותר. בהקשר זה, יש לשים לב שתזרימי המזומנים המופקים מתיק הביטוח המוערך ומהשקעה אלטרנטיבית הינם שווי ערך במונחי סיכון ומועדי פירעון.

קביעתו של שיעור היוון ספציפי לתיק ביטוח ומותאם סיכון מבוסס על מודל ה- CAPM המשקף את הסיכון הספציפי של הענף (חיים/אלמנטרי/בריאות), תוך ביצוע התאמות המתבססות על תיק הביטוח הספציפי.

- שיעור תשואה נדרש על תיק ביטוח

על מנת להעריך את מחיר ההזדמנות של תיק הביטוח משתמשים במודל ה- CAPM המניח כי מחיר ההזדמנות של תיק הביטוח שווה לתשואה על נייר ערך חסר סיכון בתוספת פרמיית סיכון פרטנית. פרמיית הסיכון הינה הסיכון השיטתי של תיק הביטוח (ביטא) מוכפל בתשואת סיכון השוק.

שיעור תשואה נדרש על תיק ביטוח מחושב באמצעות הנוסחה הבאה:

Ke = Rf + β x MRP + SRP

כאשר:

Ke = שיעור תשואה נדרש על תיק ביטוח

Rf = ריבית חסרת סיכון

β = הסיכון השיטתי של תיק הביטוח

MRP = פרמיית סיכון השוק

SRP = פרמיית סיכון ספציפי

נקודת ההתחלה להערכת שיעור תשואה נדרש על תיק ביטוח הינה ריבית חסרת סיכון. בפועל מקובל להשתמש בשיעור התשואה לפדיון (ברוטו) של השקעה ארוכת טווח חסרת סיכון, למשל, איגרות חוב ממשלתיות צמודות מדד בריבית קבועה לתקופה ארוכה ככל האפשר, לקביעת שיעור הריבית חסרת הסיכון.

פרמיית סיכון השוק (מחיר הסיכון) היא ההבדל בין שיעור התשואה הצפוי על תיק השוק לבין ריבית חסרת סיכון. בדיקה היסטורית של השוק הראתה כי השקעה במניות יוצרת תשואה עודפת הנעה בין 4% ל- 7% מעל לתשואה של השקעות בעלות סיכון נמוך.

פרמיית סיכון השוק הממוצעת משקפת את מחיר הסיכון הספציפי של תיק הביטוח. מודל ה- CAPM מגדיר את כמות הסיכון הספציפי של תיק הביטוח בתור הביטא. הביטא מייצגת משקל לרגישות (קרי, גמישות) של תשואות תיק הביטוח ביחס למגמות בכלל השוק. למעשה הביטא מהווה כלי מדידה של תנודתיות הסיכון השיטתי של תיק הביטוח. ביטא גבוהה מ- 1 משקפת תנודתיות גבוהה יותר; ביטא נמוכה מ- 1 משקפת תנודתיות נמוכה יותר מזו של ממוצע השוק. הביטא נקבעת ביחס לכלל השוק, מכיוון שמושג הסיכון השיטתי והסיכון הספציפי דורשים שתיק ביטוח בודד יימדד ביחס לתיק השוק.

- חישוב שווי הטבת מס

בהקשר להערכת שוויו של תיק ביטוח, הטבת המס (Tax Amortization Benefit) הינה תוספת שמטרתה לשקף את הערך של מגן המס הנוצר מהפחתתו של תיק הביטוח המהוון. הטבת המס הינה מושג מתחום הערכות השווי ולא מושג מיסוי או חשבונאי.

שווייה של הטבת המס בהקשר לתיק ביטוח צריכה להילקח בחשבון כאשר מטרת הערכת השווי היא להעריך את שווי השוק ההוגן (קרי, המחיר שבו רכוש יחליף ידיים בין קונה מרצון ומוכר מרצון, כאשר אף אחד מהם אינו מוכרח לקנות או למכור, וכאשר לשניהם יש ידע סביר לגבי העובדות הרלוונטיות), כולל עסקאות בהן הרוכש לא יורשה להפחית את הנכס לצורכי מס הכנסה. הטבת המס הנובעת מהפחתת שווי השוק ההוגן של תיק הביטוח מתווספת לשווי הנקבע.

אנו מניחים כי הקונה המצוי יוכל לתת ביטוי בספרים לתיק הביטוח ולהפחית את ההכנסה העתידית לצורכי מס בדרך של הפחתה לאורך תקופה מסוימת בהתאם לתקנות מס הכנסה מתאימות. מגן מס זה מהוון לערכו הנוכחי ומתווסף לערך של סכום תזרימי המזומנים המהוונים הצפויים לנבוע מתיק ביטוח מסוים, במטרה לקבוע את שווי השוק ההוגן של תיק הביטוח.

שווי הטבת המס תחושב על פי שיעורי מס חברות בישראל, שיעור היוון הרלוונטי לכל תיק ביטוח ותקופת הפחתה של 10 שנים.

כפי שצוין מספר פעמים, הערכת השווי מתבססת מנקודת ראותו של משתתף בשוק שקונה את תיק הביטוח כעומד פני עצמו. כאשר משתתף בשוק רוכש תיק ביטוח הוא זכאי להטבת מס בדמות של פחת על עלות התיק. למעשה שווי תיק הביטוח מבחינתו הוא יותר גבוה מהערך הנוכחי של הרווחים העתידיים הצפויים לנבוע מהתיק מפני שהוא כולל גם את הערך הנוכחי של הטבת המס (בדמוי פחת).

שווי תיק הביטוח שווה למעשה לסך הצברם של סך החיסכון בתשלומי התמלוגים והטבת המס המהוונת, כדלקמן:

כאשר:

X = שווי תיק הביטוח (סך הצברם של סך החיסכון בתשלומי התמלוגים והטבת המס המהוונת).

NPV = החיסכון בתשלומי התמלוגים.

L = תקופת ההפחתה (בשנים)

T = שיעור המס הסטטוטורי הנורמטיבי לטווח ארוך החל על חברות

- דוגמא להערכת שווי תיק ביטוח חיים בשיטת הפטור מתמלוגים

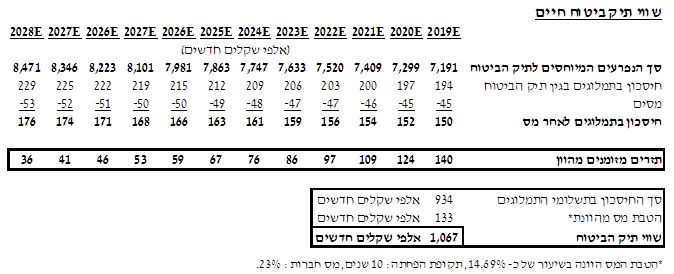

לסוכנות הביטוח XXX תיק ביטוח חיים וזו מבקשת לבצע הערכת שווי של התיק על בסיס שיטת הפטור מתמלוגים ("Relief from Royalty") ליום 31 בדצמבר 2018.

להלן הנחות העבודה שלנו:

משך החיים הצפוי של תיק הביטוח – פעילות הסוכנות מול לקוחותיה מבוססת, אך ורק על תיק הביטוח שברשותה ושוויו משקף את התועלות הכלכליות הגלומות בו למועד הערכת השווי. משך החיים הצפוי של תיק הביטוח נאמד בעקביות ובהתאם לתוכניות הנהלת הסוכנות באשר לשיעור אזילת הלקוחות השנתי (Costumer Attrition) ולהתבססות פעילות הסוכנות על תיק הביטוח המוערך. כמו כן הנחות העבודה נבחנו גם מנקודת ראות של משתתף שוק (Market Participant, הערכת "שווי השוק ההוגן" מתבססת על שיקולים שהיו ננקטים להערכתנו על ידי רוכשים פוטנציאלים הפעילים בשוק בו פועלת הסוכנות, חלף שיקולים המיוחדים לרוכש ספציפי, דהיינו, Specific buyer considerations). מאחר שתוספת השווי השנתית המהוונת, לאחר אופק היוון של כ- 12 שנים, נאמדה על ידנו בכ- 3% מסך שווי תיק הביטוח האמור (לאמור, התזרים המהוון בשנה ה- 13 מהווה כ- 3% מסך שווי תיק הביטוח), בהתחשב בתרומתו הפוחתת והשולית של התזרים השנתי המהוון לסך שווי תיק הביטוח האמור מעבר לאופק חיים של 12 שנים. לפיכך, אמדנו את משך החיים הצפוי של תיק הביטוח המוערך ב- 12 שנים נוכח הקושי לאמוד את משתני ההחלטה העתידיים מעבר לאופק היוון של 12 שנים.

סך הנפרעים המיוחסים לתיק הביטוח – על פי נתוני הנהלת הסוכנות ואומדניה, ייחסנו את כלל הנפרעים של הסוכנות (קרי, סה"כ הפרמיות הנגבות מידי שנה בערכים שקליים) לשוויו של תיק ביטוח החיים, שכן הוא בעל ערך כלכלי ביחס לכלל פעילותה. על פי אומדננו, לאחר שקילת משתני ההחלטה האמורים לעיל, הנחנו שיעור צמיחה שנתי בסך הנפרעים של הסוכנות עובר למועד הערכת השווי של כ- 1.5% לאורך ההיוון, בהתאם להערכות הנהלת הסוכנות באשר לתיק הביטוח המוערך, הערכה אשר נבחנה גם מנקודת ראותMarket Participant, תוך בחינת מאפייני התיק.

שיעור התמלוגים הראוי לתיק הביטוח – שיעורי התמלוגים שנמצאו על ידינו לפעילות בתחום ביטוח החיים נעים בטווח של כ- 1.80%-3.60%. להערכתנו, התמורה הראויה בגין תיק הביטוח המוערך הינה 2.70%, לאמור שיעור התמלוגים השנתי מסך הנפרעים של הסוכנות המיוחסות לתיק הביטוח נאמד בעבודתנו בכ- 2.70%, בהתאמה לאמור לעיל.

שיעור מס החברות ארוך הטווח – ביום 22 בדצמבר 2016 אישרה מליאת הכנסת בקריאה שנייה ושלישית את חוק התקציב וחוק ההסדרים לשנים 2018-2017, במסגרתם, אושרה הורדת מס החברות לשיעור של 24% בשנת 2017 ולשיעור של 23% בשנת 2018 ואילך.

שיעור ההיוון הראוי לתיק הביטוח – בחנו את שיעור ההיוון הנדרש על ידי רוכש פוטנציאלי של התיק (Ke) באמצעות שימוש במודל ה- ,Modified CAPM (Capital Asset Pricing Model), כדלקמן:

Ke = Rf + β x MRP + SRP

כאשר:

Rf – הינו שיעור ריבית ריאלית חסרת סיכון. שיעור התשואה חסרת הסיכון אשר שימש כריבית חסרת הסיכון ארוכת הטווח בישראל נאמד למועד הערכת השווי בכ- 1.87%, על בסיס שיעורי התשואה לפדיון (ברוטו), המבוססים על עקום תשואות ריאלי חסר סיכון בישראל (המצוטט על ידי שווי פנימי) בעלות מח"מ של כ- 25 שנים.

β – ה"ביתא" (הממונפת) משקפת את עוצמת התנודתיות של תשואות תיק הביטוח המוערך ביחס לתנודתיות של תשואות מחירי תיק השוק והינה המדד ל"סיכון הסיסטמטי" של תיק הביטוח המוערך. את האומדן האמפירי לפרמטר זה לקחנו מתוך מחקר בדבר אומדני הביתא של פירמת הייעוץ K.O Dekel & Coבעבור תיק ביטוח חיים (פוליסות חיסכון ופוליסות ריסק כמקשה אחת), אשר נאמד ב- 1.08 נכון למועד הערכת השווי.

MRP – רכיב פרמיית הסיכון בשוק. את האומדן האמפירי לפרמטר זה לקחנו מתוך מחקר בדבר רכיבי פרמיות הסיכון בשוקי ההון של המלומד Aswath Damodaran בעבור ישראל לשנת 2018, אשר נאמד ב- 6.94% נכון למועד הערכת השווי.

SRP – שיעור תשואה נוסף, המיוחס לתיק ביטוח המוערך ומשקף סיכונים ספציפיים. להערכתנו, שיעור הדיסקאונט הראוי לתיק הביטוח המוערך, המשקף Size & Specific Premium, נאמד למועד הערכת השווי בכ- 5.37%.

בהתאם לאומדנים אמפיריים אלו, שיעור ההיוון הראוי לתיק הביטוח המוערך (Ke) נאמד בכ- 14.69%.

לפיכך, אומדן שווי השוק ההוגן של תיק הביטוח המוערך (סך הצברם של סך החיסכון בתשלומי התמלוגים והטבת המס המהוונת) למועד הערכת השווי הינו 1,067 אלפי שקלים חדשים, כאשר אומדן יתרת אורך החיים שלו הינו 12 שנים.

- דוגמא להערכת שווי תיק ביטוח אלמנטרי בשיטת הפטור מתמלוגים

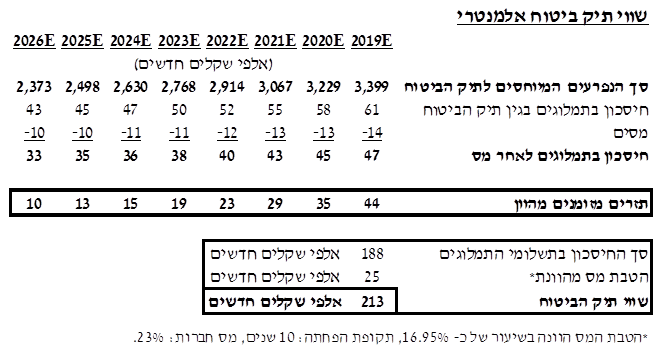

לסוכנות הביטוח YYY תיק ביטוח אלמנטרי. סוכנות הביטוח YYY מבקשת לבצע בעבורה הערכת שווי של תיק הביטוח האלמנטרי שלה על בסיס שיטת הפטור מתמלוגים ("Relief from Royalty") ליום 31 בדצמבר 2018.

להלן הנחות העבודה שלנו:

משך החיים הצפוי של תיק הביטוח – פעילות הסוכנות מול לקוחותיה מבוססת, אך ורק על תיק הביטוח שברשותה ושוויו משקף את התועלות הכלכליות הגלומות בו למועד הערכת השווי. משך החיים הצפוי של תיק הביטוח נאמד בעקביות ובהתאם לתוכניות הנהלת הסוכנות באשר לשיעור אזילת הלקוחות השנתי (Costumer Attrition) ולהתבססות פעילות הסוכנות על תיק הביטוח המוערך. כמו כן הנחות העבודה נבחנו גם מנקודת ראות של משתתף שוק (Market Participant, הערכת "שווי השוק ההוגן" מתבססת על שיקולים שהיו ננקטים להערכתנו על ידי רוכשים פוטנציאלים הפעילים בשוק בו פועלת הסוכנות, חלף שיקולים המיוחדים לרוכש ספציפי, דהיינו, Specific buyer considerations). מאחר שתוספת השווי השנתית המהוונת, לאחר אופק היוון של כ- 8 שנים, נאמדה על ידנו בכ- 4% מסך שווי תיק הביטוח האמור (לאמור, התזרים המהוון בשנה ה- 9 מהווה כ- 4% מסך שווי תיק הביטוח), בהתחשב בתרומתו הפוחתת והשולית של התזרים השנתי המהוון לסך שווי תיק הביטוח האמור מעבר לאופק חיים של 8 שנים. לפיכך, אמדנו את משך החיים הצפוי של תיק הביטוח המוערך ב- 8 שנים נוכח הקושי לאמוד את משתני ההחלטה העתידיים מעבר לאופק היוון של 8 שנים.

סך הנפרעים המיוחסים לתיק הביטוח – על פי נתוני הנהלת הסוכנות ואומדניה, ייחסנו את כלל הנפרעים של הסוכנות (קרי, סה"כ הפרמיות הנגבות מידי שנה בערכים שקליים) לשוויו של תיק ביטוח האלמנטרי, שכן הוא בעל ערך כלכלי ביחס לכלל פעילותה. על פי אומדננו, לאחר שקילת משתני ההחלטה האמורים לעיל, הנחנו שיעור דעיכה שנתי בסך הנפרעים של הסוכנות עובר למועד הערכת השווי של כ- 5% לאורך ההיוון, בהתאם להערכות הנהלת הסוכנות באשר לתיק הביטוח המוערך, הערכה אשר נבחנה גם מנקודת ראות Market Participant, תוך בחינת מאפייני התיק.

שיעור התמלוגים הראוי לתיק הביטוח – שיעורי התמלוגים שנמצאו על ידינו לפעילות בתחום ביטוח החיים נעים בטווח של כ- 1.20%-2.40%. להערכתנו, התמורה הראויה בגין תיק הביטוח המוערך הינה 1.80%, לאמור שיעור התמלוגים השנתי מסך הנפרעים של הסוכנות המיוחסות לתיק הביטוח נאמד בעבודתנו בכ- 1.80%, בהתאמה לאמור לעיל.

שיעור מס החברות ארוך הטווח – ביום 22 בדצמבר 2016 אישרה מליאת הכנסת בקריאה שנייה ושלישית את חוק התקציב וחוק ההסדרים לשנים 2018-2017, במסגרתם, אושרה הורדת מס החברות לשיעור של 24% בשנת 2017 ולשיעור של 23% בשנת 2018 ואילך.

שיעור ההיוון הראוי לתיק הביטוח – בחנו את שיעור ההיוון הנדרש על ידי רוכש פוטנציאלי של התיק (Ke) באמצעות שימוש במודל ה- ,Modified CAPM (Capital Asset Pricing Model), כדלקמן:

Ke = Rf + β x MRP + SRP

כאשר:

Rf – הינו שיעור ריבית ריאלית חסרת סיכון. שיעור התשואה חסרת הסיכון אשר שימש כריבית חסרת הסיכון ארוכת הטווח בישראל נאמד למועד הערכת השווי בכ- 1.87%, על בסיס שיעורי התשואה לפדיון (ברוטו), המבוססים על עקום תשואות ריאלי חסר סיכון בישראל (המצוטט על ידי שווי פנימי) בעלות מח"מ של כ- 25 שנים.

β – ה"ביתא" (הממונפת) משקפת את עוצמת התנודתיות של תשואות תיק הביטוח המוערך ביחס לתנודתיות של תשואות מחירי תיק השוק והינה המדד ל"סיכון הסיסטמטי" של תיק הביטוח המוערך. את האומדן האמפירי לפרמטר זה לקחנו מתוך מחקר בדבר אומדני הביתא של פירמת הייעוץ K.O Dekel & Coבעבור תיק ביטוח חיים (פוליסות רכב, דירות ועסקים כמקשה אחת), אשר נאמד ב- 1.40 נכון למועד הערכת השווי.

MRP – רכיב פרמיית הסיכון בשוק. את האומדן האמפירי לפרמטר זה לקחנו מתוך מחקר בדבר רכיבי פרמיות הסיכון בשוקי ההון של המלומד Aswath Damodaran בעבור ישראל לשנת 2018, אשר נאמד ב- 6.94% נכון למועד הערכת השווי.

SRP – שיעור תשואה נוסף, המיוחס לתיק ביטוח המוערך ומשקף סיכונים ספציפיים. להערכתנו, שיעור הדיסקאונט הראוי לתיק הביטוח המוערך, המשקף Size & Specific Premium, נאמד למועד הערכת השווי בכ- 5.37%.

בהתאם לאומדנים אמפיריים אלו, שיעור ההיוון הראוי לתיק הביטוח (Ke) המוערך נאמד בכ- 16.95%.

לפיכך, אומדן שווי השוק ההוגן של תיק הביטוח המוערך (סך הצברם של סך החיסכון בתשלומי התמלוגים והטבת המס המהוונת) למועד הערכת השווי הינו 213 אלפי שקלים חדשים, כאשר אומדן יתרת אורך החיים שלו הינו 8 שנים.

- סיכום

הנחת הבסיס של של שיטת הפטור מתמלוגים (Relief From Royalties) הינה שבמידה ותיק הביטוח המוערך לא היה בבעלותו של בעליו הנוכחי, או אז הבעלים היה נאלץ לשלם דמי תמלוגים עבור זכות השימוש בתיק הביטוח.

שיטת הפטור מתמלוגים מודדת למעשה את החיסכון של תשלום התמלוגים שנובע מרכישת תיק הביטוח. שיטת הפטור מתמלוגים מהווה למעשה שילוב של גישת ההכנסות וגישת השוק:

- לפי שיטה זו מודדים את הערך המהוון של החיסכון בתשלומי תמלוגים.

- אמידת שיעור התמלוגים מתבסס על עסקאות שנעשו בשוק למתן זכות שימוש בתיק הביטוח.

נציין כי גם בשיטת הפטור מתמלוגים נדרשת התבססות על מודל הרכישה. שיטת הפטור מתמלוגים מתבססת על חיסכון בתשלום תמלוגים. שיעור התמלוגים שמוצאים מעסקאות אחרות מהווה, בדרך כלל, אחוז מסך הנפרעים של תיק הביטוח ולכן לצורך השימוש בשיטה זו יש לבנות תזרים להכנסות מסך הנפרעים של תיק הביטוח.

המשך במאמר הבא…

בעלים של שווי פנימי – מר רועי פולניצר, FRM ,F.IL.A.V.F.A. ,CFV

פרטי השכלה:

בעלים של פירמת הייעוץ שווי פנימי. מוסמך כאקטואר מלא (Fellow) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (.F.IL.A.V.F.A) ומשמש כמנכ"ל הלשכה. מעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מוסמך על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries) ומוסמך כמומחה לניהול סיכונים (CRM- Certified Risk Manager) על ידי האיגוד הישראלי למנהלי סיכונים (IARM- Israeli Association of Risk Managers). מוסמך כמנהל סיכונים פיננסיים (FRM- Financial Risk Manager) מטעם האיגוד העולמי למומחי סיכונים (GARP -Global Association of Risk Professionals). בעל תואר שני (בהצטיינות) במנהל עסקים, תואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב בכלכלה עם התמחות במימון ודיפלומה בניהול סיכונים פיננסיים במתכונת FRM מאוניברסיטת אריאל בשומרון. למד בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה ועבר בהצלחה את הבחינות הסופיות של רשות ניירות ערך בישראל לרישיון מנהל תיקים.

פרטי ניסיון מקצועי:

בעשור האחרון, מר פולניצר ייעץ למשרדי רואי חשבון, משרדי ייעוץ כלכלי, משרדי ביקורת חקירתית וחברות ציבוריות ופרטיות בארץ וחיווה את דעתו המקצועית באלפי עבודות הערכות שווי, חוות דעת אקטואריות, ניתוחי סיכונים, ייעוץ כלכלי ומידול פיננסי בתחומים שונים, בהיקף מצטבר של מיליארדי דולרים ארה"ב.

מנכ"ל אומדנות חשבונאים ויועצים (1969) בע"מ – מר דוד בכר, CFV, CFP, CLU

פרטי השכלה:

מנכ"ל אומדנות חשבונאים ויועצים (1969) בע"מ מוסמך כמעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל ומשמש כאחראי תחום תכנון פיננסי בלשכה. מתכנן פיננסי מוסמך (CFP) על-ידי מועצת התקנים לתכנון פיננסי (FPSB), שמאי רכוש מוסמך ושמאי חקלאות מוסמך מטעם איגוד שמאי הביטוח בישראל. בעל הסמכת חתם מורשה בביטוח חיים (CLU) מטעם ה- American College והמכללה לביטוח בישראל ובעל רישיון סוכן ביטוח פנסיוני מטעם משרד האוצר. בוגר לימודי תעודה בקריאת דו"חות כספיים והערכת שווי חברות, דיני ביטוח, נזיקין ומיסים, חשבים ומנהלי כספים, דירקטורים ונושאי משרה בכירים בתאגידים ומשפט עסקי למנהלים מטעם אוניברסיטת תל-אביב; בוגר לימודי תעודה בסוגיות ביטוח נזיקין מטעם אוניברסיטת בר-אילן; בוגר לימודי תעודה במשפט כלכלי בהיבטים פליליים ואזרחים, מטעם המכון להשתלמות של לשכת עורכי הדין בישראל; ובוגר לימודי תעודה בביקורת חשבונות מתקדמת מטעם המכון להשתלמות של לשכת רואי החשבון בישראל.

פרטי ניסיון מקצועי:

במהלך ארבעת העשורים האחרונים, מר בכר, היה מעורב באופן פעיל בביצוע מאות הערכות שווי וחוות דעת מומחה כלכליות לבתי משפט, בין המסתייעים: מבוטחים, מבטחים (כולל "Lloyd's"), שמאים, חברת חשמל לישראל, צה"ל, פרקליטות המדינה, מס רכוש וקרן פיצויים. בעברו שימש מר בכר כיו"ר וועדת הביקורת של לשכת סוכני ביטוח בישראל.

מגזין "סטטוס" מופק ע"י:

Tags: אקטואריה ביטוח הערכת שווי ניהול