כאשר לחברה פרטית ישנו מבנה הון המורכב מריבוי שכבות של מניות מועדפות (Preferred Stocks, מניות בכורה), הרי שלא ניתן להעריך את שווייה של מניה רגילה בחברה שכזו כמנה שבין שווי ההון העצמי של החברה לבין מספר המניות הנפרעות שלה, אלא יש לפנות למעריך שווי אשר יודע להפעיל מודלים מימוניים סטטיסטיים לפיצול רכיבי הון

פורסם: 9.4.18 צילום: יח"צ

באפריל 2004, פרסם כוח משימה של ה- AICPA (לשכת רואי החשבון בארה"ב) הנחיה (להלן "הנחיה") בנושא הערכת שווי מניות בחברה פרטית. למרות שהנחיה זו אינה תקן ולא אושרה רשמית ע"י ה- SEC (הרשות לניירות ערך האמריקאית), הרי שמשרדי רו"ח הגדולים, ה- BIG4, החלו להתבסס עליה ככלי להערכת שווי מניותבחברות פרטיות.

ההנחיה מתארת שלוש שיטות להקצאת שווי מניות וכן את היתרונות והחסרונות של כל אחת מהשיטות. ההנחיה בייחוד דוחה את השימוש ב"כלל אצבע" בהקצאת שווי בין מניות בכורה ומניות רגילות, כדוגמת הערכת שוויין של מניות רגילות כ- 10% משוויין של מניות הבכורה.

השיטות להקצאת שווי מניות ע"פ ההנחיה הן:

- שיטת שקלול התרחישים של מצבי הטבע אפשריים (PWERM- Probability Weighted Expected Return Method)

- שיטת השווי השוטף (CVM- Current Value Method)

- שיטת המחרת האופציות (OPM- Option Pricing Method)

ההנחיה מציעה שהשיטה הנבחרת תיקח בחשבון את שלבי התפתחות החברה.

- שיטת ה- PWERM

לפי "שיטת שקלול התרחישים של מצבי הטבע אפשריים", לאמור- שיטת ה- PWERM (ה- Probability Weighted Expected Return Method), שווי המניות הרגילות נאמד בהתבסס על ניתוח שוויים עתידיים של החברה, מתוך הנחת תוצאות עתידיות שונות. שווי המניה מבוסס על שקלול התרחישים להחזרי השקעה עתידיים חזויים, תוך התחשבות במצבי הטבע האפשריים העומדים בפני החברה, וכן בזכויות של כל סוג מניות. למרות שהתוצאות העתידיות הנלקחות בחשבון במסגרת מודל הערכת שווי נתון, הינן שונות ותלויות בעובדות ובנסיבות של החברה, תוצאות עתידיות שכיחות עשויות לכלול הנפקה ראשונה לציבור, מיזוג או מכירה, פירוק, או המשך פעילות כחברה פרטית חיונית.

השוויים העתידיים מוקצים לסוגי בעלי המניות השונים, בהתבסס על הזכויות המוענקות לכל סוג, בהנחה כי כל סוג של בעלי מניות ישאף למקסם את שוויו. למשל, ברמות שווי בהן בעלי מניות בכורה ימקסמו את ההחזר שלהם על ידי המרה למניות רגילות, יש להניח שתבוצע המרה. ברמות שווי בהן ההחזר ימוקסם על ידי מימוש העדפה בעת אירוע נזילות, יש להניח כי יבוצע מימוש כאמור.

- שיטת ה- OPM

"שיטת המחרת האופציות", לאמור- שיטת ה- OPM (ה- Option Pricing Method), מתייחסת למניות רגילות ולמניות בכורה כאופציות Call על שווי החברה, כאשר מחירי המימוש מבוססים על ההעדפה בעת אירוע נזילות הניתנת למניות בכורה. לפי שיטת ה-OPM , למניות רגילות יש שווי רק אם הכספים העומדים לחלוקה לבעלי מניות, עולים על ערך ההעדפה בעת אירוע נזילות (כגון מיזוג או מכירה), בהנחה שלחברה ישנם די כספים על מנת שההעדפה בעת אירוע נזילות תהא משמעותית וברת- גבייה עבור בעלי המניות. מניות רגילות בנויות לפי מודל של אופציית Call אשר מעניקה למחזיק בה את הזכות, אולם לא את החובה, לרכוש את שווי חברת הבסיס במחיר קבוע מראש או במחיר מימוש. לפי המודל, מחיר המימוש מבוסס על השוואה עם שווי החברה, ולא – כבמקרה של אופציית Call "רגילה" – השוואה עם מחיר למניה. לכן, מניות רגילות נחשבות כאופציית Call שצמודה לה זכות תביעה כלפי החברה במחיר מימוש השווה לשווי הנותר מיד לאחר הנזלת מניות הבכורה. שיטת ה-OPM נוקטת בדרך כלל במודל Merton (1973) על מנת לתמחר את אופציית ה- Call.

שיטת ה-OPM מתחשבת בתנאים השונים שבהסכמי בעלי המניות – לרבות רמת הבכירות בין ניירות הערך, מדיניות דיבידנדים, יחסי המרה והקצאות מזומן – עם הנזלת החברה. כמו כן, שיטת ה-OPM מתחשבת במרומז בהשפעה של העדפה בעת אירוע נזילות נכון למועד נזילות עתידי, ולא נכון לתאריך ההערכה.

עם זאת, שיטת ה-OPM עשויה להיות מסובכת ליישום, והינה רגישה להנחות מפתח מסוימות, כגון הנחת סטיית התקן של נכס הבסיס (אחד מנתוני ההזנה הנדרשים לפי מודל Merton), אשר לא בהכרח ניתן לאמתן בזמן אמת או בדיעבד. כמו כן, העדר היסטוריית מסחר עבור חברות פרטיות, הופך את הסובייקטיביות של הנחת סטיית התקן של נכס הבסיס למגבלה פוטנציאלית על האפקטיביות של שיטת ה-OPM בקביעת השווי ההוגן.

שיטת ה- OPM, כפי שמיושמת על פי במודל Merton (1973) מתאימה לשימוש כאשר טווח התוצאות העתידיות כה קשה לחיזוי, עד שתחזיות יהיו בגדר ספקולציה רבתי. קרי, שימוש בשיטת ה- OPM לפי מודל Merton (1973), מתאים בדרך כלל במצבים בהם לחברה ישנן חלופות ואופציות רבות, ושווי החברה תלוי באופן בו ינווט בדרך הלא-הידועה בין ההזדמנויות והאתגרים האפשריים השונים.

- שיטת ה- CVM

"שיטת השווי השוטף", לאמור- שיטת ה- CVM (ה- Current Value Method), להקצאה מבוססת על קביעת שווי החברה תוך שימוש באחת או יותר משלוש גישות הערכת השווי (שוק, הכנסות או נכס), ולאחר מכן הקצאת השווי לסוגים השונים של מניות בכורה בהתבסס על ההעדפה בעת אירוע נזילות המוענקת להם או יחסי ההמרה שלהם, לפי הגבוה. שיטת ה- CVM כרוכה בתהליך דו-שלבי, אשר מבחין בינה לבין שתי השיטות האחרות המתוארות לעיל, אשר משלבות הערכת שווי והקצאה בשלב אחד. השימוש בשיטה זו מתאים בשתי נסיבות מוגבלות בלבד.

ההנחה היסודית בשיטת ה- CVM הינה כי האופן בו כל סוג של בעלי מניות בכורה יממש את זכויותיו וישיג את ההחזר שלו, נקבע בהתבסס על שווי החברה נכון לתאריך ההערכה ולא נכון לתאריך עתידי כלשהו. בהתאם לכך, בהתבסס על שווי החברה וטיב וסכום ההעדפות השונות בעת אירוע נזילות, בעלי מניות בכורה ישתתפו בהקצאת שווי החברה כבעלי מניות בכורה או, אם המרה תספק להם תוצאות כלכליות טובות יותר, כבעלי מניות רגילות. למניות בכורה ברות המרה "מחוץ לכסף", נכון לתאריך הערכת השווי, ניתן שווי אשר לוקח בחשבון את העדפתן בעת אירוע נזילות. מניות בכורה ברות המרה "בתוך הכסף", נחשבות כאילו הומרו למניות רגילות. למניות רגילות ניתן שווי השווה לחלקן היחסי בסכום השיורי (אם בכלל) אשר נותר לאחר התחשבות בהעדפה בעת אירוע נזילות של מניות בכורה שמחוץ לכסף.

מכיוון ששיטת ה- CVM מתמקדת בהווה ואינה צופה פני עתיד, השימושיות שלה מוגבלת בעיקר לשני סוגים של נסיבות. הראשונה מתרחשת כאשר אירוע נזילות במתכונת של רכישה או פירוק של החברה הינו ממשי, וציפיות אודות עתיד החברה כחברה פעילה כמעט ואינן רלבנטיות. השנייה מתרחשת כאשר חברה הינה בשלב מוקדם של התפתחות כאשר (א) לא נערכה התקדמות משמעותית בתכנית העסקית של החברה, (ב) לא נוצר שווי משמעותי להון המניות הרגילות בחברה מעבר להעדפה בעת אירוע נזילות שמוענקת למניות הבכורה, ו-(ג) אין בסיס סביר להערכת הסכום והעיתוי של שווי הון המניות הרגילות כאמור מעבר להעדפה בעת אירוע נזילות אשר עשוי להיווצר בעתיד.

- דוגמא מספרית להערכת שווי מניות בחברה פרטית נכון ל- 31 בדצמבר 2017

- כללי

חברת XXX הינה חברה פרטית אשר פנתה אלינו על מנת שנסייע לה להעריך את שוויים הכלכלי של רכיבי ההון השונים שלה נכון ליום 31 בדצמבר 2017.

מאחר ואירוע נזילות במתכונת של מכירה או פירוק של החברה הינו מרוחק, לא עשינו שימוש בשיטת ה- CVM להקצאת שווי. לא עשינו שימוש בשיטת ה- PWERM להערכת שווי זו, בהינתן כי אין די מידע על מנת לחזות ערכים עתידיים צפויים.

לכן, החלטנו ליישם את שיטת ה- OPM, מאחר וטווח התוצאות העתידיות האפשריות כה קשה לחיזוי, עד שתחזיות יהיו בגדר ספקולציה רבתי, ושווי החברה תלוי באופן בו ינווט בדרך הלא-הידועה בין ההזדמנויות והאתגרים האפשריים השונים.

- שיטת ה- OPM

לפי שיטת ה- OPM, כל סוג של מניות נבנה כאופציית Call בעלת תביעה נפרדת לגבי שווי החברה. מחיר המימוש של האופציה מבוסס על השוואה עם שווי החברה (בניגוד לאופציות Call "רגילות", אשר בדרך כלל כרוכות בהשוואה למחיר פר מניה). הן למניות הרגילות והן למניות הבכורה יש, בעת אירוע נזילות, "דיאגראמות תשלום" הדומות לדיאגראמות התשלום של אופציות Call רגילות. המאפיינים של כל סוג מניות, לרבות יחס ההמרה וכל עדיפות בעת אירוע נזילות של מניות הבכורה, קובעים את תביעתו של סוג המניות לגבי שווי החברה.

על מנת להחיל את שיטת ה- OPM, התחשבנו בזכויות המניות, סכום העדיפות בעת אירוע נזילות ומניין המניות, כפי שמתוארים בסעיפים הבאים.

- זכויות המניות

באירוע נזילות, או באירוע הנחשב לנזילות, כפי שמוגדר להלן, בכפוף לדין החל, כל נכסי החברה העומדים לחלוקה בין המחזיקים במניות החברה, יחולקו להם לפי הסדר וההעדפה כאמור להלן:

ראשית, בעלי מניות בכורה C יהיו זכאים לקבל, מהתקבולים ברי- החלוקה, על בסיס יחסי ובדרגה שווה בינם לבין עצמם, לפני ותוך עדיפות על פני ניירות ערך אחרים של החברה, עבור כל מניית בכורה C, סכום השווה לפעם אחת (100%) מחיר ההנפקה המקורי הרלבנטי של כל מניה כאמור בדולר ארה"ב, כפי שיתואם, בתוספת ריבית בשיעור של שמונה אחוזים (8%) לשנה, בריבית דריבית, מתאריך רכישת סדרה C ועד תאריך החלוקה, בניכוי כל תקבולים ברי-חלוקה שחולקו לבעלי מניות בכורה C טרם מועד החלוקה (ביחד: "סכום העדיפות למניות בכורה C"). במקרה בו התקבולים ברי-החלוקה לא יהיו מספיקים לשם חלוקת סכום העדיפות לבכורה C, התקבולים ברי-החלוקה יחולקו בין בעלי מניות בכורה C, על בסיס יחסי ובדרגה שווה ביחס לסכומים שבעלי מניות היו מקבלים אם התקבולים ברי-החלוקה היו מספיקים לשם חלוקת סכום העדיפות לבכורה C במלואו.

שנית, לאחר תשלום סכום העדיפות למניות בכורה C, ובתנאי שישנם נכסים נותרים של החברה העומדים לחלוקה לבעלי המניות באופן חוקי, בעלי מניות בכורה B יהיו זכאים לקבל, מתוך התקבולים ברי-החלוקה, על בסיס יחסי ובדרגה שווה בינם לבין עצמם, לפני ותוך עדיפות על פני ניירות ערך אחרים של החברה, עבור כל מניית בכורה B, סכום השווה לפעם אחת (100%) מחיר ההנפקה המקורי הרלבנטי של כל מניה כאמור בדולר ארה"ב, כפי שיתואם, בתוספת ריבית בשיעור של שמונה אחוזים (8%) לשנה, בריבית דריבית, מתאריך רכישת סדרה B ועד תאריך החלוקה, בניכוי כל תקבולים ברי- חלוקה שחולקו לבעלי מניות בכורה B טרם מועד החלוקה (ביחד: "סכום העדיפות למניות בכורה B"). במקרה בו התקבולים ברי- החלוקה לא יהיו מספיקים לשם חלוקת סכום לבכורה B, התקבולים ברי-החלוקה יחולקו בין בעלי מניות בכורה B, על בסיס יחסי ובדרגה שווה ביחס לסכומים שבעלי מניות היו מקבלים אם התקבולים ברי-החלוקה היו מספיקים לשם חלוקת סכום העדיפות לבכורה B במלואו.

שלישית, לאחר תשלום סכום העדיפות למניות בכורה C וסכום העדיפות למניות בכורה B, ובתנאי שישנם נכסים נותרים של החברה העומדים לחלוקה לבעלי המניות באופן חוקי, בעלי מניות בכורה A יהיו זכאים לקבל, מתוך התקבולים ברי-החלוקה, על בסיס יחסי ובדרגה שווה בינם לבין עצמם, לפני ותוך עדיפות על פני ניירות ערך אחרים של החברה, עבור כל מניית בכורה A, סכום השווה לפעם אחת ( 100% ) מחיר ההנפקה המקורי הרלבנטי של כל מניה כאמור בדולר ארה"ב, כפי שיתואם, בתוספת ריבית בשיעור של שמונה אחוזים (8%) לשנה, בריבית דריבית, מתאריך סגירת ה- SPA לסדרה B ועד תאריך החלוקה, בניכוי כל תקבולים ברי-חלוקה שחולקו לבעלי מניות בכורה A טרם מועד החלוקה (ביחד: "סכום העדיפות למניות בכורה A"). במקרה בו התקבולים ברי-החלוקה לא יהיו מספיקים לשם חלוקת סכום לבכורה A, התקבולים ברי-החלוקה יחולקו בין בעלי מניות בכורה A, על בסיס יחסי ובדרגה שווה ביחס לסכומים שבעלי מניות היו מקבלים אם התקבולים ברי-החלוקה היו מספיקים לשם חלוקת סכום העדיפות לבכורה A במלואו.

לאחר תשלום סכום העדיפות למניות בכורה C וסכום העדיפות למניות בכורה B וכן סכום העדיפות למניות בכורה A (במצטבר, בחלוקה נפרדת אחת או יותר), התקבולים ברי-החלוקה הנותרים הזמינים לחלוקה, אם בכלל, יחולקו בין כל בעלי המניות של החברה (למען הסר ספק, לרבות בעלי מניות הבכורה), ביחס למספר המניות שמוחזקות על ידי כל אחד מהם, באופן יחסי ועל בסיס המרה.

למען הסר ספק, בעלי מניות הבכורה יהיו רשאים, בכל עת טרם החלוקה כאמור, להמיר את מניותיהם למניות רגילות של החברה.

- סכום העדפה בעת אירוע נזילות

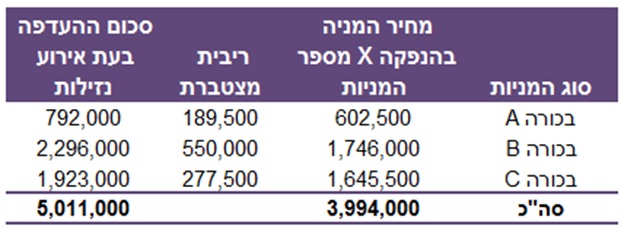

נכון לתאריך ההערכה (יום ה- 31 בדצמבר 2017), החברה הנפיקה מניות בכורה בערך כולל של 4 מיליון דולר.

כל בעל מניות בכורה זכאי לקבל את מחיר ההנפקה המקורי בתוספת ריבית בשיעור 8%. לפי ההנהלה, אירוע נזילות באמצעות הנפקה ראשונה לציבור (IPO), מיזוגים ורכישות או פירוק, סביר שיתרחש בדצמבר 2020. סכום ההעדפה בעת אירוע נזילות יגיע ל- 5.01 מיליון דולר בדצמבר 2020.

סכומי ההעדפה בעת אירוע נזילות מתוארים בטבלה להלן (מצוינים בדולר ארה"ב):

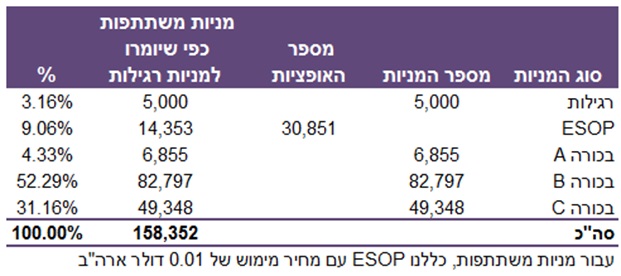

- מניין המניות

- מתודולוגיה

נכון לתאריך ההערכה, החברה הנפיקה שלושה סוגים של מניות בכורה ומניות רגילות. לפי תקנון החברה, במקרה של אירוע נזילות או אירוע הנחשב לאירוע נזילות, למניות הבכורה תהא עדיפות ראשונה בחלוקה. ההעדפה בעת אירוע נזילות הינה סכום לכל מניה השווה למחיר ההנפקה המקורי בתוספת ריבית בשיעור 8%. לאחר חלוקת סך ההעדפה בעת אירוע נזילות לכל מניות הבכורה, בעלי מניות רגילות ומניות בכורה יהיו בעלי זכות תביעה לגבי 100% מהון החברה.

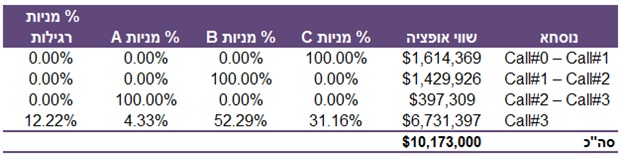

ההעדפה בעת אירוע נזילות ונקודות העצירה של הון החברה מתוארות להלן:

- נקודת העצירה הראשונה – אם מתרחש אירוע נזילות, אזי למניות בכורה סדרה C ישנה עדיפות על פני מניות אחרות. לכן, התקבולים ישמשו תחילה לקיום העדפה בעת אירוע נזילות בסך 1.92 מיליון דולר לסדרה C. לכן, נקודת העצירה הראשונה הינה 92 מיליון דולר.

- נקודת העצירה השנייה – לאחר העדפה בעת אירוע נזילות לסדרה C בסך 1.92 מיליון דולר, בעלי מניות בכורה סדרה B זכאים לסכום העדפה בעת אירוע נזילות בסך 2.30 מיליון דולר. לכן, נקודת העצירה השנייה הינה 22 מיליון דולר.

- נקודת העצירה השלישית – לאחר העדפה בעת אירוע נזילות לסדרה B, בעלי מניות בכורה סדרה A זכאים לסכום העדפה בעת אירוע נזילות בסך 0.79 מיליון דולר. לכן, נקודת העצירה השלישית הינה 01 מיליון דולר.

- הנחות עבודה

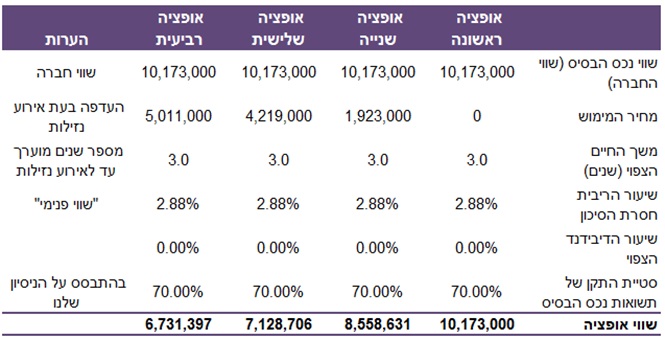

הסעיף הבא מפרט את ההנחות הספציפיות והנתונים המוזנים בהם נעשה שימוש במודל Merton (1973), כפי שהוא נוגע להערכת השווי שלנו את כל אחת מאופציות ה- Call המתוארות לעיל. כל מודלי האופציות עושים שימוש באותן הנחות לגבי (א) שווי נכס הבסיס, (ב) משך חיים צפוי, (ג) שיעור הריבית חסרת הסיכון, (ד) שיעור הדיבידנד הצפוי, (ה) סטיית התקן של תשואות נכס הבסיס. עם זאת, המודלים עושים שימוש בהנחות שונות בקשר למחיר המניה.

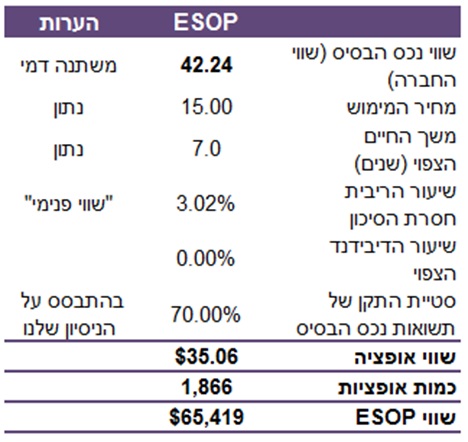

- שווי נכס הבסיס – במסגרת עבודתנו, תחת מתודת "What if", הונח שווייה של החברה ליום 31 בדצמבר 2017, הסמוך למועד ההערכה, בהתאם למצגי החברה המסתמכת בין היתר על חוות דעתם של מעריכי שווי אחרים, נאמד בכ- 10.173 מיליון דולר. לא בחנו שווי זה, אשר הינו מוצג הנהלה אקסוגני לעבודתנו ולפיכך איננו מחווים כל דעה לגביו.

- משך החיים הצפוי – לפי ההנהלה, אירוע נזילות באמצעות הנפקה ראשונה לציבור (IPO), מיזוגים ורכישות או פירוק, סביר שיתרחש בדצמבר 2020. לכן, אנו צופים אורך חיים של שלוש שנים.

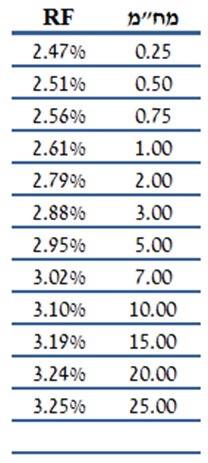

- שיעור הריבית חסרת הסיכון – כאשר המטבע העיקרי של החברה הינו דולר ארה"ב, שיעור ריבית חסרת סיכון הינו שיעור ריבית דולרי חסר סיכון בישראל, לאותו מח"מ כנתון המוזן במודל. הטבלה הבאה מציגה את וקטור הריביות הדולרי חסר הסיכון בישראל, כפי שפורסם על ידי "שווי פנימי", נכון ל- 31.12.2017:

שיעור הריבית הרלבנטי, נכון לתאריך ההערכה, הינו 2.88%.

- שיעור הדיבידנד הצפוי – על פי ניסיון העבר וכוונות החברה כיום, לא ידוע על כל כוונה לחלוקת דיבידנד בשלוש השנים הבאות. לכן, קבענו כי שיעור הדיבידנד הצפוי הינו 0%.

- סטיית התקן של תשואות נכס הבסיס – ישות בלתי-ציבורית אשר יכולה לזהות ישויות ציבוריות דומות עבורן ישנו מידע זמין לעניין מחירי המניות, ייתכן ותוכל לקחת בחשבון את סטיית התקן ההיסטורית והחזויה של מחירי המניות של הישויות הללו במסגרת הערכת סטיית התקן הצפויה. מתוך גישה שמרנית, ותוך התחשבות בסטיית התקן בענף חברות ההיי-טק במהלך שלוש השנים האחרונות, נקבע כי סטיית תקן בשיעור 70% הינה מתאימה.

הטבלה להלן מסכמת את נתוני ההזנה בהם נעשה שימוש במודל Merton (1973):

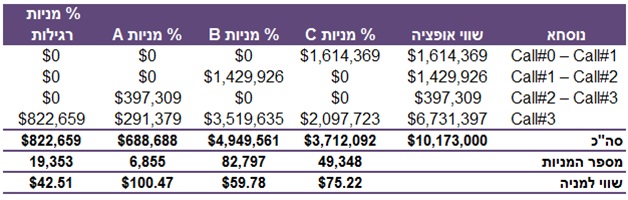

תוך שימוש באופציות Call המתוארות לעיל, אנו מסוגלים לבודד מספר מרכיבי שווי שניתן לייחס למניות הבכורה ולמניות הרגילות של החברה. נא ראו הטבלה להלן לתיאור ונוסחאות בקשר עם המרכיבים הללו, לפי סוג.

- יישום שיטת ה- OPM

עשינו שימוש במודל Merton (1973) לתמחור אופציות על מנת לפתור את מערך המשוואות הבא. נכס הבסיס הינו הערכת שווי החברה. הטבלאות להלן מתארת את הנוסחאות לשם קבלת ערכן של מניות הבכורה והמניות הרגילות (בדולר ארה"ב):

לאחר מכן, חישבנו את השווי ההוגן של מניות הבכורה והמניות הרגילות על ידי החסרת שווי האופציות משווי מניות הבכורה והמניות הרגילות לפי החלק היחסי שלהן. לשם כך, עשינו שימוש במודל Merton (1973) הלוקח בחשבון את מחירי המימוש של האופציות ומשתנה דמי המייצג את מחיר המניות הרגילות. הטבלה הבאה מציגה את מחירי המימוש ואת אורך החיים הממוצע של האופציות למניות רגילות:

השווי ההוגן של האופציות כאמור, הופחת משווי מניות החברה.

- ריכוז תוצאות הערכת השווי

מכיוון שהתבקשנו להעריך את השווי של המניות בחברה, בהיותה חברה פרטית, חישבנו דיסקאונט בגין מגבלת הסחירות. בחברה שבבעלות פרטית לא קיים שוק נגיש לצורך מכירה או קנייה של מניות ולכן לבעלי המניות המחזיקים בחברה קיימות מגבלות על סחירות המניות ולכן יש לקחת דיסקואנט בהתאם. לצורך קביעת שיעור הדיסקאונט עשינו שימוש בפונקציית פולניצר. הסבר מלא של פונקציית פולניצר חורג ממסגרת מאמר זה. המחשה ברורה של השימוש בו ניתן למצוא אצל פולניצר, ר' (2017), "פונקציית פולניצר לאמידת שיעור הניכיון בגין היעדר הסחירות (DLOM) של נכס לא סחיר", סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית, פברואר. שיעור הדיסקאונט שנלקח על ידינו הינו 30%.

בהתבסס על הצהרות ההנהלה וניתוחי הערכת השווי שבוצעו ואשר תוארו לעיל, לדעתנו השווי ההוגן של מניות החברה, נאמד באופן סביר בסכום שמתואר בטבלה, זאת על בסיס מניות מיעוט בלתי סחירות.

לדוגמא מספרית נוספת, ראו גם דורי, ל' ור' פולניצר (2017), "איזון משאבים בין בני זוג: איזון תגמול הוני", סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית, מאי.

- לסיכום

על פי כללי התקינה החשבונאית הבינלאומית IFRS, יש לחשב שווי הוגן של אחזקות במכשירים הוניים של חברות בנות ומוחזקות.

אנו מבצעים הערכת שווי של מניות שונות לפי מספר שיטות המקובלות בתחום. בין היתר, אנו משתמשים בשיטת ה- OPM השייכת לקבוצת טכניקות הערכת שווי באמצעות תמחור זכויות מותנות (Contingent Claims Valuation Methodologies) ומועדפת לרוב במצבים הכוללים מבנה הון מורכב, כגון ריבוי שכבות של מניות מועדפות (Preferred Stocks, מניות בכורה) ובתחזיות עסקיות בעלות שונות גבוהה. שיטה זו ניתנת ליישום על ידי שימוש במודל Merton (1973) או על ידי סימולציית מונטה קרלו.

עיקר תיעדוף שיטת ה- OPM מקורו בשימוש מצומצם בהנחות עתידיות ובחישוב ה- Implied Value של שווי מכשירי ההון השונים של החברה, כםי שנגזר ומתגלה ממחיר מניות הבכורה, כפי שגויסו בפועל. על פי שיטת ה- OPM, ניתן לראות בהלוואות המירות כמניות בכורה לשם החישוב.

על בסיס גזירת ה- Implied Value ובחינת הקשר הרפטטיבי המשתמע בינו ובין מאפיינים פיננסיים, תפעוליים ואחרים של החברה, ניתן לגבש שווי אינדיקטיבי מקורב יציב אף לתקופות הביניים שבין סבב גיוס הון אחד למשנהו. במסגרת מתודה זו, שוויו של נכס הבסיס של אופציות הרכש המשתמעות מהזכויות ההוניות השיוריות הגלומות בהון החברה כפי שגויסו במסגרת סבב הגיוס והינו שווי סך הונה העצמי של החברה בטרם חלוקתו היחסית בין שכבות בעלי זכויות ההון השונים, בעוד שמחיר המימוש מבוסס על הסדר קדימויות הנזילות היחסיות- Liquidation Preference בהתאם למועדי הנזילות השונים של שכבות המניות המועדפות.

לשם המחשה, פוזיציה של רכישת מניות בכורה A זהה לרכישת אופציית Call עם מחיר מימוש אפס, מכירת אופציית Call עם מחיר מימוש בהתאם ל- LP בגינן ורכישת אופציית Call עם מחיר מימוש יחסי בהתאמה לערך הסף ממנו משתנות הזכויות לבעלי המניות.

לשם פיצול שווי האקוויטי של חברה לרכיבי הון שונים על פי שיטת ה- OPM, פוזיציית מכשיר הון, אשר אינו משתתף בעתLiquidation לפי חלקו היחסי, זהה לרכישת אופציית Call עם מחיר מימוש בהתאם ל- LP הנגזר ממכשירי ההון העדיפים על פניו, ומכירת אופציית Call עם מחיר מימוש בהתאם ל- LP הנגזר ממכשירי הון אלו וממכשיר ההון האמור. פוזיציית מכשיר הון, אשר משתתף בעתLiquidation לפי חלקו היחסי, כוללת בנוסף אופציית Call עם מחיר מימוש יחסי בהתאמה ל- LP הנגזר מיתר מכשירי ההון העדיפים בחברה.

כאשר קיימים, בנוסף למניות בכורה בחברה פרטית, גם כתבי אופציה למניות רגילות לעובדים בתוכנית ESOP, הרי שבכדי לאמוד את שווייה של המניה הרגילה, אנו משווים את שווי כל המכשירים המרכיבים את ההון של החברה (כולל כתבי האופציות), הנקבע תוך שימוש במחיר מניה רגילה שלא מגלם (קרי, (קרי, מחיר מניה לפני ניכויי חלקם של כתבי האופציות, הווה אומר ששעל מנת לחשב את שווי ההון העצמי של בעלי המניות יש ל"נכות" מממחיר המניה את שווי כתבי האופציות), לשווי כל המכשירים המרכיבים את ההון של החברה (כולל כתבי האופציות) הנקבע תוך שימוש במחיר מניה שמגלם (קרי, מחיר מניה לאחר ניכויי חלקם של כתבי האופציות ומשקף את מחיר המניה של בעלי המניות הרגילות בלבד).

לסיכום, כאשר לחברה פרטית ישנו מבנה הון המורכב מריבוי שכבות של מניות מועדפות (Preferred Stocks, מניות בכורה), הרי שלא ניתן להעריך את שווייה של מניה רגילה בחברה שכזו כיחס שבין שווי ההון העצמי של החברה לבין מספר המניות הנפרעות שלה, אלא יש לפנות למעריך שווי אשר יודע להפעיל מודלים מימוניים סטטיסטיים לפיצול רכיבי הון.

*למען גילוי נאות הכותבים הינם מעריכי שווי ואקטוארים העורכים חוות דעת אקטואריות וכלכליות, נותנים ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנים ע"י בתי משפט ובתי דין כאקטוארים וכמעריכי שווי מוסמכים. הנושאים בהם עוסקים הכותבים בתחום הערכות שווי מימון כמותי הינם, בין היתר: בדיקות הגנה לחשבונאות גידור (Hedge Effectiveness Tests); שווי הוגן לנגזרים משובצים (Embedded Derivatives); הערכות שווי וניתוח סיכונים לדוח גלאי 2 (ניתוחי רגישות, VaR Analysis); הערכות שווי וניתוח סיכונים ל- IFRS 7 ול- 9 IFRS; הערכות שווי אגרות חוב להמרה, אופציות פיננסיות ופוזיציות נגזרים מורכבות; ניתוח סיכוני אשראי וכיוצא באלה הערכות שווי מימון כמותי.

מעריכת השווי האחראית מטעם שניידר, נאור ושות': רו"ח ליטל נאור, QFV

מעריכת השווי הראשית של שניידר, נאור ושות', רו"ח ליטל נאור, בעלת הסמכות מעריכת שווי מימון תאגידי (CFV), מעריכת שווי מימון כמותי (QFV), מודליסטית פיננסית וכלכלית (FEM), אקטוארית סיכונים תפעוליים (ORA), אקטוארית סיכוני חיים (LRA) ואקטוארית סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעלת רישיון ישראלי לראיית חשבון.

שניידר, נאור ושות' – רואי חשבון חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן במתן ייעוץ בתחום הביקורת החקירתית (איסוף וניתוח נתונים חשבונאים וכלכליים, באופן שיהוו ראיה קבילה בהליכים משפטיים) והן במתן ייעוץ כלכלי והערכות שווי מקצועיות לצורכי עסקאות, דיווח כספי וכחוות דעת מומחה לבתי משפט, בתי דין רבניים ורשויות רגולטוריות וסטטוטוריות שונות. המשרד מעסיק צוות של רואי חשבון וכלכלנים הבקיאים בתחומי הייעוץ הכלכלי והערכות השווי. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי עורכי דין, חברות פרטיות וציבוריות בארץ ובחו"ל, מבקרים פנימיים ועוד.

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, QFV

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כיו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן בציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי האקטואריה, ניהול הסיכונים, והערכות שווי למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה