שווי הוגן כתבי אופציות לעובדים, נושאי משרה ודירקטורים: מאמר מס' 17 בסדרה

פורסם: 15.1.17 צילום: יח"צ

לצורך הערכת שווי הוגן של כתבי אופציות לעובדים, מקובל להתבסס על מודל הל אנד ווייט, קרי, המודל הבינומי המותאם להערכת שווי כתבי אופציות לעובדים. מודל הל אנד ווייט מניח כי כתבי אופציות לעובדים ימומשו, אם בכלל, רק לאחר קיומם של שלושת התנאים הבאים: א) מועד הבשלת כל אחת מהמנות; וגם ב) תום תקופת החסימה; וגם ג) קיום מקדם המימוש המוקדם. במידה ומקדם המימוש המוקדם לא מתקיים, אזי הניצע יממש את כתבי האופציות במועד פקיעתם או לא יממש כלל במידה והם יהיו מחוץ לכסף (קרי, כאשר תוספת המימוש גבוהה ממחיר המניה במועד הפקיעה).

א. תהליך חישוב השווי ההוגן

ראשית, אמידת פרמטרים להתנהגות המימושים של העובדים – בניגוד למשקיעים פיננסיים, עובדים נוטים לממש את כתבי האופציות שברשותם לפני פקיעתם, וזאת עקב תלותם הכלכלית בחברה והצורך לפזר סיכונים. מודל הל אנד ווייט מאפשר לקחת בחשבון את התנהגות המימושים של עובדים על ידי הטמעת פרמטר המבטא את הרווח המינימלי שעבורו העובד יממש את כתב האופציה המוגדר כיחס שבין מחיר המניה במועד המימוש המוקדם לבין תוספת המימוש של כתב האופציה במועד ההענקה (להלן "מקדם המימוש המוקדם").

שנית, אמידת התנודתיות הנורמטיבית הצפויה של תשואות המניה ושיעור הריבית חסרת הסיכון.

שלישית, אמידת שיעור החילוט של כתבי האופציה בהתבסס על שיעור העזיבה החזוי של העובדים בתקופת ההבשלה ולאורך יתר חיי כתב האופציה אשר זכותם לכתבי אופציות תחולט. נסביר כי שיעור החילוט החזוי משפיע על השווי ההוגן ועל ההוצאה החזויה באופן הבא:

- טרם הבשלת כתב האופציה: משפיע על מספר כתבי האופציות שיגיעו לכדי הבשלה (Q).

- לאחר הבשלת כתב האופציה: משפיע על השווי ההוגן ליחידת כתב אופציה אחת בכל שכבה (P).

ולבסוף, הטמעת הפרמטרים הנ"ל, תנאים נוספים של כתבי האופציות (כגון: תוספת המימוש, מועדי הבשלה ומועד פקיעה) ושווייה ההוגן של המניה למועד ההענקה במודל הל אנד ווייט.

ב. המודל הבינומי והתאמתו לכתבי אופציות לעובדים

המודל הבינומי אשר פותח על ידי ה"ה ג'ון קוקס, סטפן רוס ומארק רובינשטיין, הינו מודל רשתי (Lattice Model) לתמחור אופציות ונילה והוא הותאם על ידי ה"ה ג'ון הל ואלן ווייט להערכת שווי כתבי אופציות לעובדים. המודל הבינומי מניח כי בכל תקופת זמן מחיר המניה יכול לקבל שני ערכים בלבד, ערך הגבוה ממחיר המניה בתקופה הקודמת (Su) וערך נמוך ממנו (Sd). הערכים Up ו- Down נקבעים על סמך פרמטרים להשתנות מחיר המניה (קרי, סטיית התקן).

ג. חיזוי מחירי המניה העתידיים

חיזוי מחירי המניה העתידיים נעשה על סמך שיטה מקובלת המניחה התנהגות של הילוך מקרי (Random Walk) של מחירי המניה המבוסס על תנועה בראון גיאומטרית (Geometric Brownian Motion).

ד. ההסתברות לכל אחד ממחירי המניה

ה. חישוב הערך הכלכלי של כתב האופציה במודל הל אנד ווייט

ערכו הכלכלי הכולל של כתב האופציה הינו הממוצע המשוקלל של כל אחת מהנקודות (Nodes) של עץ המודל. הל אנד ווייט התאימו את המודל הבינומי לכתבי אופציות לעובדים ולתנאיהם המיוחדים, כך שבשונה מאופן החישוב הרגיל של המודל הבינומי, ערכו הכלכלי של כתב האופציה בכל נקודה מחושב כדלקמן:

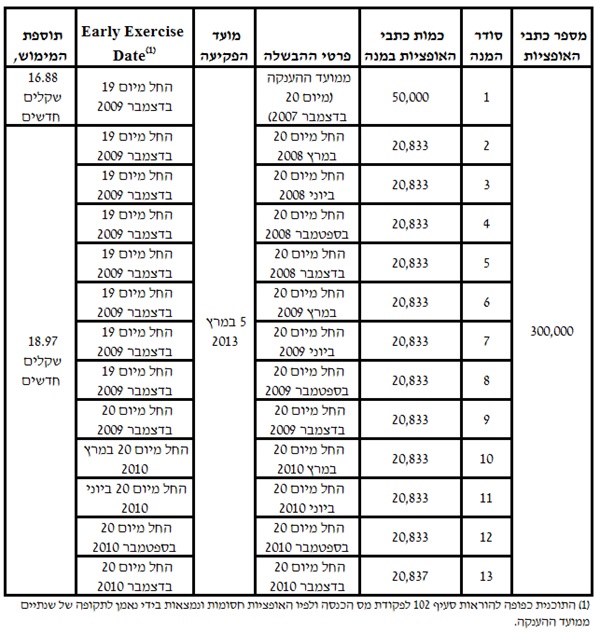

ו. דוגמא להערכת שווי כלכלי של כתבי אופציות למנכ"ל באמצעות מודל הל אנד ווייט

- פירוט תנאי כתבי האופציות

מספר כתבי אופציה נשואי הערכה זו הנו 300,000 כתבי אופציות (Warrants). כתבי האופציה למנכ"ל הוענקו ביום 20 בדצמבר 2007 ללא תמורה. להלן פירוט תנאי כתבי האופציה על פי התוכנית:

2. הערכת השווי

א. מתודולוגיה

תקן חשבונאות מספר 24- תשלום מבוסס מניות מבוסס על תקן בינלאומי IFRS 2, וחל מיום 1 בינואר 2006. התקן חל על מכשירים פיננסיים שהוענקו לאחר יום ה- 15 במרס 2005 וטרם הבשילו (Vested) עד מועד תחולת התקן וכן על שינויים שחלו בתוכניות קיימות.

כתבי האופציות מוענקים ברגיל לעובדים, נושאי משרה ודירקטורים. היות ולא קיימת אפשרות מעשית למדוד באופן מהימן את השווי ההוגן של השירותים שהתקבלו ויתקבלו מידיהם, נמדד שווים של כתבי אופציה אלו על בסיס שווים ההוגן של המכשירים ההוניים המוענקים, במועד ההענקה.

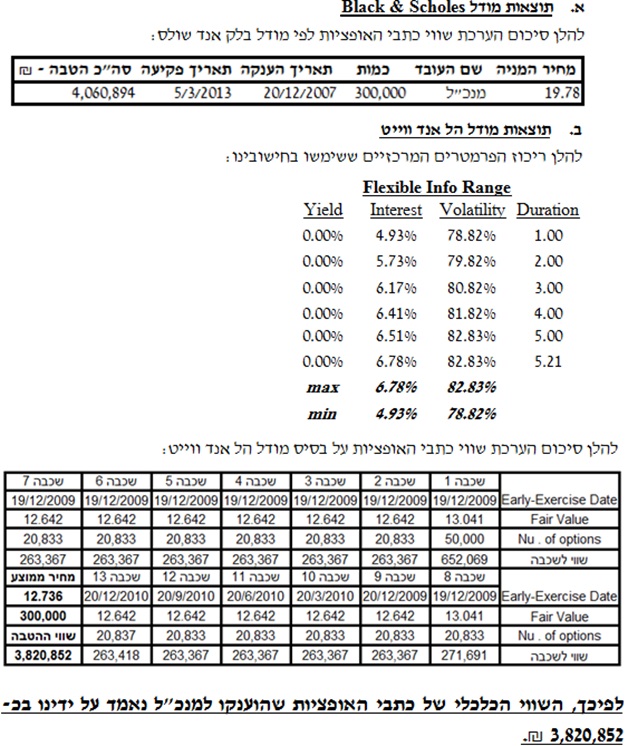

קיימות שיטות רבות להערכת שווי אופציות אשר כולן מתבססות על אותה מתודולוגיה (רציפות או קירוב לרציפות) כגון מודל Black & Scholes, מודל מודלים בינומיים, תרינומיים ושיטות נומריות שונות. המתודולוגיות שבהן השתמשנו לצורך הערכת כתבי האופציות הינה שימוש הן במודל Black & Scholes (להלן מודל "בלק אנד שולס"), בין היתר, בעקביות עם המדיניות הנוהגת בחברה בנוגע לאמידת שווי כתבי אופציות. לשם בחינת סבירות תוצאות המודל ולצרכי תקן חשבונאות מספר 24, שבנו ואמדנו את שווי כתבי האופציות על פי מודל Hull & White מסוג (להלן מודל "הל אנד ווייט").

ב. פירוט הנחות העבודה

1.מועד ההענקה- תאריך ההענקה, הנו יום ה- 20 בדצמבר 2007 ושימש כבסיס לחישובנו. על פי המידע שנימסר לנו מהחברה, מועד זה הנו מועד אישור התוכנית על ידי דירקטוריון החברה. מועד זה מהווה לדעתנו את המועד בו החברה ומוטבי התוכנית הסכימו להסדר התשלום מבוסס המניות ולצדדים הבנה משותפת של תנאי ההסדר ובשלו התנאים להענקה.

2. שווי נכס הבסיס- שווי נכס הבסיס נקבע על פי שער הנעילה של מניית החברה בבורסה למועד ההענקה והינו 19.78 שקלים חדשים למניה.

3. שיעור ההיוון השנתי לכתבי אופציה- על בסיס הנחיות הבורסה מיום 2 בדצמבר 2007, שיעור ההיוון השנתי לכתבי אופציה שקליים (קרי, לא צמודים) עמד על 4.5% ושימש אותנו בחישובינו לפי מודל Black & Scholes.

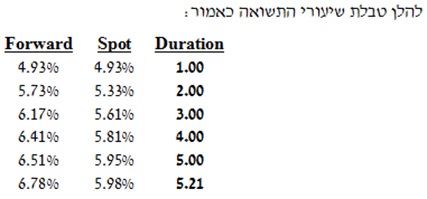

לצורך חישובינו על בסיס מודל הל אנד ווייט, לצורכי הדיווח החשבונאי על פי הנחיות התקן, השתמשנו בשיעור ריבית הנגזר מעקום התשואות של אגרות חוב ממשלתיות לא צמודות, בריבית קבועה מסוג "שחר". לצרכי חישובי ביניים בעבור תקופות משנה, חילצנו את שיעור ההיוון באקסטרפולציות אריתמטיות ליניאריות, על בסיס פתרון משוואות הפרשים מסדר ראשון.

4. דיבידנד- מחיר המימוש של כתבי האופציות מותאם לסכומי הדיבידנד שישולמו, ככל שישולמו (לרבות דיבידנד בעין). על פי ניסיון העבר וכוונות החברה כיום, לא ידוע על כל כוונה לחלוקת דיבידנד בטווח הזמן הקצר. היות והתוכנית מותאמת לחלוקת דיבידנד אפשרית כאמור, אין לחלוקה זו השפעה על שווי כתבי האופציות.

5. תקופת החסימה- חישוב הערך הכלכלי על בסיס מודל Black & Scholes להלן אינו מביא בחשבון את חסימתם של כתבי האופציה, לתקופות החסימה ותקופות ההבשלה שפורטו בתוכנית, כך שמונח כי כל כתבי האופציה ימומשו ביום האחרון האפשרי טרם פקיעתם.

הנחות אלה עולות בקנה אחד עם הערכות ברירת מחדל שמרניות של החברה, היות ואין בידי החברה נתונים ו/או ניסיון עבר מבוסס דיו על מנת לאמוד את הסתברות אי מימוש תנאי הבשלה כתבי האופציה ו/או אמידת האפשרות לפדיון מוקדם.

זאת ועוד, בעבודתנו הנחנו כי התוכנית כפופה להנחיות סעיף 102 לפקודת מס הכנסה, לאמור- כי ה- Early Exercise Date, יחול במועד ההבשלה או לאחר שנתיים ממועד ההענקה הגבוה מביניהם, כך שבעוד שהזכאות המשפטית לכתבי האופציה תחול כאמור בתוכנית ועל פי הסכם ההקצאה, הרי שמימושם בפועל יחול רק לאחר שחרורם מידי הנאמן.

6. שיעורי מימוש מוקדם- חישוב הערך הכלכלי על פי מודל הל אנד ווייט מושתת, בין השאר, על שיעור מימוש מוקדם (Termination rate/Exit rate) המורכב משני גורמים: Pre-vesting exit rate ו- Post-vesting exit rate.

שיעור תחלופת כוח האדם טרם תום תקופת ההבשלה (Pre-vesting exit rate) – בהינתן מצב תחלופה של כוח אדם יקטן שווי ההוצאה כתוצאה מעזיבת העובדים טרם תום תקופת ההבשלה. לצורכי חישוב שיעור התחלופה במודל מקובל להניח 0%, על פיו מתקיימת הקצאה מלאה של כתבי האופציות המוענקים בתוכנית. נדגיש כי במקרה בו בפועל שיעור עזיבת המנכ"ל יהא שונה מהערכה זו, יהיה על החברה לבצע התאמה כמותית בדו"חות הכספיים שלה.

שיעור תחלופת כוח האדם לאחר תקופת ההבשלה (Post-vesting exit rate) – מדובר בהמשך לסעיף הקודם אך במקרה זה אנו מתייחסים לעזיבת העובדים לאחר תום תקופת ההבשלה.

חשוב להדגיש, כי לשיעור המימוש המוקדם כתוצאה מעזיבת העובדים השפעה שלילית על משך החיים הממוצע של כתב אופציה, כך שככל ששיעור המימוש יגדל, כך יקוצר משך החיים.

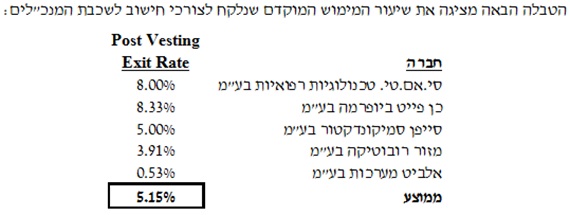

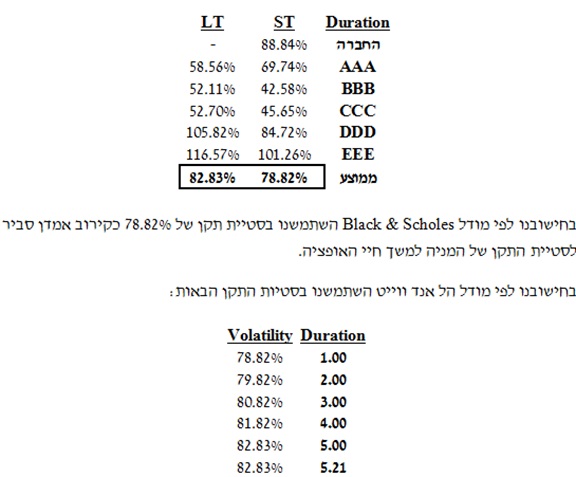

היות ולחברה אין כיום נתונים סטטיסטיים אודות שיעור העזיבה לאחר תום תקופת ההבשלה, הרי שבמטרה לגזור שיעור זה נעזרנו בנתונים של מספר חברות ישראליות עבור שכבה היררכית הדומה לזו של מקבל כתבי האופציות בחברה. מהטבלה עולה כי שיעור תחלופת כוח האדם לאחר תקופת ההבשלה שנלקח לצורך חישוב על בסיס נתוני החברות הדומות עבור מנכ"לים הינו 5.15%.

7. מקדם מימוש מוקדם- חישוב הערך הכלכלי על פי מודל הל אנד ווייט כולל בחובו שימוש במקדם מימוש מוקדם (Early exercise multiple/ Suboptimal factor).

מודלים להערכת שווי אופציות סחירות מתייחסים לאפשרות מימוש מוקדם רק במקרה של אופציה אמריקאית. מאחר שתקן IFRS 2 חדש יחסית, אין כיום בארץ היסטוריה סטטיסטית זמינה לגבי מקדמי מימוש מוקדם של כתבי אופציות לעובדים. בהיעדר נתונים מקומיים, יש להיעזר בנתונים סטטיסטיים שנצברו במחקרים דומים בארה"ב, שבה תרבות חלוקת כתבי אופציות לעובדים שכיחה מאוד בהשוואה לישראל. מחקרים אלו מצביעים על כך שככל שהעלייה במחיר נכס הבסיס חזקה יותר, כך ההסתברות שכתב אופציה יגיע למימוש בתום חייו קטנה יותר. מכאן, בהינתן אפשרות למימוש מוקדם צריך ערכו הכלכלי של כתב האופציה לגלם שווי נמוך יותר.

המבחנים הסטטיסטיים שנערכו בארה"ב מצביעים על כך שבתגובה לעליית מחיר המניה מעל לרמה מסוימת, שמעל פי 1.5 עד 2, מתוספת המימוש של כתב האופציה במועד ההענקה, פוחתת משמעותית הסבירות למימוש כתב האופציה לאחר תקופת ההבשלה. משמעות הדבר היא שחלק ניכר מן הרווחים לא יבוא כלל לידי מימוש. כתוצאה מכך השווי ההוגן של כתב האופציה תחת הנחה של אפשרות מימוש מוקדם יקטן ביחס למודל Black & Scholes וביחס למודלים נוספים המתמחרים את האופציות הסחירות.

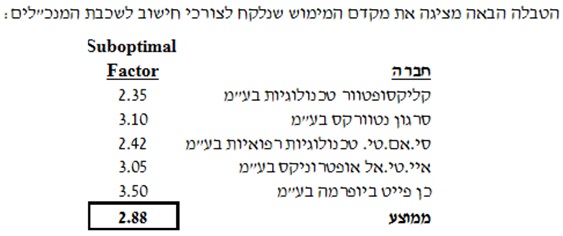

היות ולחברה אין כיום נתונים סטטיסטיים אודות מקדמי מימוש מוקדם, הרי שבמטרה לגזור שיעור זה נעזרנו בנתונים של מספר חברות ישראליות עבור שכבה היררכית הדומה לזו של מקבל כתבי האופציות בחברה. מהטבלה עולה כי מקדם המימוש המוקדם שנלקח לצורך חישוב על בסיס נתוני החברות הדומות עבור מנכ"לים הינו 2.88.

מקדם המימוש המוקדם הינו הממוצע המשוקלל של מחיר המניה במועד המימוש המוקדם ביחס לתוספת המימוש של כתב האופציה במועד ההענקה. הואיל ובמקרה דנן שלפנינו תוספות המימוש שונות ממחיר המניה במועד ההענקה, הרי שבמטרה לשקף את התנהגות המימוש של המנכ"ל כתוצאה מעליית מחיר המניה לאחר תקופת ההבשלה, הכפלנו את מקדם המימוש המוקדם שנגזר מנתוני החברות ביחס שבין מחיר המניה לתוספת המימוש במועד ההענקה. לדוגמא בהענקת מנה 1 לפי מחיר מניה של 19.78 ₪ היחס בין מחיר המניה במועד ההענקה לבין תוספת המימוש הינו 117.18%. לפיכך, מקדם המימוש המוקדם האפקטיבי שנלקח לצורך חישוב מנה 1 הינו 117.18% * 2.88 = 3.38. על פי אותו היגיון מקדם המימוש המוקדם האפקטיבי שנלקח לצורך חישוב מנות 2-13 הינו 104.27% * 2.88 = 3.01.

8. סטיית התקן- חשוב לציין כי שיעור המימוש מחיר המניה מתפלג בגבולות של סטיית התקן ההיסטורית. היות והחברה החלה להיסחר בחודש דצמבר 2006 לא היו בידינו נתונים מספקים אודות מחיר המניה. לפיכך במטרה לגזור את סטיית התקן הצפויה נעזרנו בנתונים של חמש חברות בעלות תחום פעילות ושווי שוק הדומים לאלו של החברה (להלן: "חברות השוואה").

בניסיון לאמוד את התנודתיות הנורמטיבית הצפויה, בשלב הראשון, חישבנו את סטיית התקן לטווח קצר (שנה אחורנית ממועד ההענקה). בשלב הבא חישבנו את סטיית התקן לטווח ארוך (החל מתום שנה ממועד ההענקה ועד לתקופה מקסימלית אפשרית, אך לא יותר מ- 4 שנים אחורנית). סטיית התקן לטווח הקצר חושבה כממוצע בין סטיית התקן של החברה לבין ממוצע סטיות התקן של חברות ההשוואה, וסטיית התקן לטווח הארוך חושבה כממוצע משוקלל בין נתוני חמש חברות ההשוואה כאשר חברות DDD ו- EEE קיבלו משקל של 50% (החברות שנסחרות בבורסה במשך תקופה ארוכה יותר), כאשר חברות אחרות קיבלו משקל של 50%. נדגיש כי, הנחת העבודה היא שסטיית התקן של תשואות נכס הבסיס מתכנסת בטווח הארוך לממוצע הרב שנתי.

9. מועדי הפקיעה- על פי הטבלה לעיל.

10. תוספות המימוש- על פי הטבלה לעיל.

3. סיכום הערכת שווי כתבי האופציות

*למען גילוי נאות הכותבים הינם מעריכי שווי העורכים חוות דעת אקטואריות וכלכליות, נותנים ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנים ע"י בתי משפט ובתי דין כמעריכי שווי מוסמכים. הנושאים בהם עוסקים הכותבים בתחום הערכות שווי מימון תאגידי הינם, בין היתר: הערכת שווי תאגידים, מגזרים ויחסי מיזוג; הערכות שווי נכסים בלתי מוחשיים לפי 38 IAS; ייחוס עודף עלות הרכישה (PPA- Purchase Price Allocation) לפי 3 IFRS; בדיקות פגימה (Impairment) למוניטין לפי 36 IAS; הערכת שווי אופציות משובצות, אופציות ריאליות, ערבויות והלוואות לפי 39 IAS; הערכת שווי כלכלי של כתבי אופציות לעובדים (ESOP) לפי 2 IFRS לרבות כלל ה- 409A של ה- IRS; פיצול רכיבי אקוויטי ומכשירי הון/ התחייבות מורכבים (PWERM / CVM / OPM) לפי 32 IAS; הערכת שווי התחייבויות למדען הראשי לפי 20 IAS; קביעת שווי הוגן למחירי העברה בין חברתיים ובין לאומיים (At Arm’s Length) וכיוצא באלה הערכות שווי מימון תאגידי.

מעריכת השווי האחראית מטעם רחלי קוממי: רו"ח רחלי קוממי, CFV

מעריכת השווי הראשית של רחלי קוממי רואי חשבון, רו"ח רחלי קוממי, בעלת הסמכת מעריכת שווי מימון תאגידי (CFV) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעלת רישיון ראיית חשבון בישראל משנת 1999, בוגרת קורס גישור של המרכז הישראלי למשא ומתן וגישור בשיתוף לשכת רואי החשבון בישראל וקורס דירקטורים מטעם לשכת רואי החשבון בישראל.

![]()

רחלי קוממי רואי חשבון הינו משרד המתמחה במתן שירותים ייחודיים של ייעוץ חשבונאי, כלכלי ועסקי, אשר הוקם בשנת 2001. המשרד חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובקבוצת אליוט ישראל, הכוללת משרדי רואי חשבון עצמאיים ואיכותיים. במסגרת זו זוכה המשרד לתמיכה של מחלקות מקצועיות בתחומי מיסים, חשבונאות וביקורת. תחומי הפעילות העיקריים של המשרד הינם: שירותי ראיית חשבון, הערכות שווי כלכליות, חוות דעת רואה חשבון, עריכת דוחות כספיים, ציות ואכיפה בקופת גמל ובדיקות נאותות.

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, FRM

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כיו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV) ומודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן במתן ציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים והערכות שווי של תאגידים ונכסים בלתי מוחשיים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה