בעת עיצוב אג"ח המירה מותנית, קיימים שני היבטים עיקריים שצריך לקבוע, הראשון הינו מזנק ההמרה (conversion trigger, האירועים הספציפיים שגורמים להמרה) והשני הוא יחס ההמרה (קרי, כמות המניות שאליהן יומרו איגרות החוב). במאמר זה ובמאמרים הבאים ננתח מזנקי המרה שונים כמו גם אפשרויות שונות של יחסי המרה הקיימות בעת יצירת אג"ח COCO

פורסם:3.3.16 צילום:shutterstock

מאמר מס' 2 בסדרה

על מנת שמבנה מסוים של אג"ח COCO 'יתקבל' בהצלחה בשוק, הרי שבעת בניית אג"ח COCO יש להביא בחשבון שלוש קבוצות עניין. הקבוצה הראשונה הם הרגולטורים, אשר צריכים להשתכנע כי לאג"ח ה- COCO יכולות אבסולוטיות לספיגת הפסדים בשלב ההשבה (recovery). הקבוצה השנייה הם בעלי המניות, שאחזקותיהם ידוללו על ידי הגידול האוטומטי בהון העצמי ועל כן הם מעדיפים שלא לחוות כל דילול ואם כן אז כמה שיותר שולי. הקבוצה השלישית הם המשקיעים, אשר אינם יודעים למה לצפות והאם הם בכלל יורשו להחזיק במכשירים הללו.

בנוסף, חשוב להבין כי תנאי ההמרה של אג"ח המירות מותנות אינם משפיעים רק על הנשיאה בסיכון, אלא גם על התמריצים לקחת סיכון. לפיכך, עיצוב תנאי האג"ח הינו חיוני ובאותו זמן גם די קשה.

המזנק (Trigger)

המזנק של אג"ח המירה מותנית הינו למעשה רמת הסף (threshold) הקובעת את ההסתברות ולכן את סיכון ההמרה. על מנת לספק את ההשבה המובטחת למוסד הפיננסי המנפיק, על המזנק למלא מגוון דרישות. בין היתר, הכרחי כי ההמרה תתבצע מחד גיסא מוקדם מספיק על מנת לסייע למוסד הפיננסי ומאידך גיסא רק במצב שהמוסד הפיננסי אכן זקוק לה. בשנים האחרונות, התקיימו דיונים מתמשכים בדבר הסוג והגודל של המזנק. מחד, ישנם חסידי המזנקים הספציפיים לבנק (bank-specific triggers), כגון יחס הון רובד 1, מרווח ה- CDS או מחיר המניה של המנפיק, בעוד שאחרים מעדיפים מזנק יותר מערכתי, כגון מדד כלשהו או התערבות של הרגולטורים בעת משבר פיננסי. מאמרים רבים מציגים גם טיעונים בעד מזנק מחיר-כפול (dual-price trigger) הכולל מזנק הספציפי לבנק כמו גם מזנק מערכתי.

בשל המנעד הרחב של מבני המזנק, במאמר זה ובמאמרים הבאים נמנה את הסיבות העומדות מאחורי השימוש במזנקים השונים, כמו גם ביתרונות והחסרונות של המזנקים השונים.

מזנק הספציפי לבנק (Bank-specific trigger)

מזנקים הספציפיים לבנק מבוססים אך ורק על מצבו הכלכלי של מוסד פיננסי בודד. למרות שמזנקים אלו יכול שלא יהיו מספיקים דיים להצלת את המערכת בכללותה בעת משבר פיננסי כלל-מערכתי, אך הם עדיין מסייעים למוסד הפיננסי הבודד בזמנים של מצוקה פיננסית אישית בלתי-תלויה. יתרה מכך, להתמקדות במוסד הפיננסי הבודד השפעה של הפחתת סיכון ex-ante על ידי יצירת תמריצים חזקים הן לבעלי מניות והן למנהלים לשלוט בסיכונים שלהם.

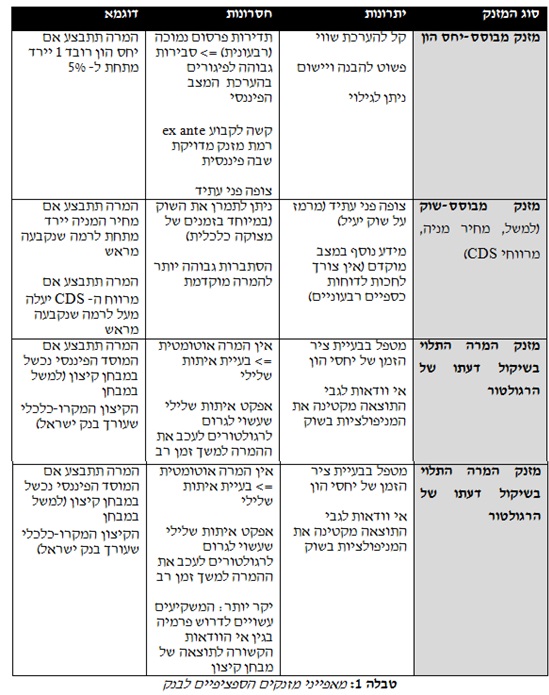

דוגמאות למזנקים הספציפיים לבנק הינם יחס הון ליבה רובד 1, מרווח ה- CDS, ומחיר המניה של המנפיק או הערכת אי-הקיימות (non-viability) על ידי המפקחים. לשלוש הדוגמאות הראשונות יש יתרון בכל הנוגע לאובייקטיביות של אירוע המזנק (trigger event), שכן לעתים קרובות אנו מתייחסים בחשדנות לשיקול דעתו של הרגולטור. מבין שלוש הדוגמאות, כנראה שמזנק יחס ההון (capital ratio trigger) הוא הטוב ביותר מבחינת מסגרת ההון הרגולטורי ויעדיה. אולם מאחר ויחס ההון לעתים קרובות הינו אינדיקטור מפגר (lagging indicator) למצבו הנוכחי של המוסד הפיננסי, הרי שייתכן שהוא לא 'יזניק' את ההמרה מוקדם מספיק. מאידך, מזנקים מבוססי-שוק מתאימים לקבלת מידע על מצבו הפיננסי של המנפיק, אולם ניתן לתמרן אותם די בקלות ובכך למעשה להגדיל את הסיכון להמרה בטרם עת.

לפיכך, יש להביא בחשבון את האינטרסים השונים – של בעלי המניות, בעלי האג"ח, הרגולטורים והמשקיעים – כמו גם את היתרונות והחסרונות של מזנקים שונים הספציפיים לבנק בעת תכנון אג"ח המירה מותנית. טבלה 1 מספקת סקירה קצרה של היתרונות והחסרונות העיקריים של מזנקים שונים הספציפיים לבנק, כאשר בהמשך נרחיב על מזנק יחס ההון כמו גם על מזנק מבוסס-שוק.

מזנק מבוסס-יחס הון

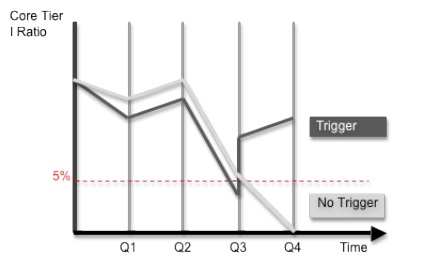

מזנק מבוסס-יחס הון ממיר הון אג"חי למניות אם וכאשר יחס הון רובד 1 נופל מתחת לערך מסוים, אשר נקבע או על ידי רגולטורים או בחוזה. כאשר בנק – ללא אג"ח COCO עם מזנק מבוסס-יחס הון – חווה מצוקה כלכלית, הרי שיחסי ההון שלו מתחילים לרדת ואיתותים שליליים מופיעים בשוק מה שגורם לכך שהמשקיעים כמו גם הלקוחות נבהלים ומאבדים אמון בבנק. חוסר אמון זה גורם להפסדים נוספים למוסד הפיננסי – כפי שראינו במשבר הפיננסי האחרון – כמו גם לירידה נוספת בהון העצמי ובסופו של דבר גם לחילוץ ממשלתי או לחדלות פירעון. כמתואר בתרשים 1, מזנק מבוסס-יחס הון עשוי לעזור למנוע ספירלה קטלנית שכזו על ידי הספקת הון עצמי נוסף למוסד הפיננסי שבמצוקה. כך למעשה משיב המזנק מבוסס-יחס הון את אמון המשקיעים במוסד הפיננסי, מונע פשיטת רגל ונותן למוסד פיננסי הזדמנות להתאושש.

לאור שקיפותו והאובייקטיביות שלו, המזנק מבוסס-יחס הון קורץ גם לבעלי עניין אחרים. המשקיעים, למשל, יכולים בקלות להעריך את שוויין ולמדל אג"ח COCO עם מזנק מבוסס-יחס הון. יתרה מכך, מחזיקי אג"ח COCO עם מזנק מבוסס-יחס הון להבדיל ממחזיקי אג"ח COCO עם מזנקים אחרים אינם תלויים לא בשיקול דעתו של הרגולטור ולא בתנודתיות של שווקים שאותם ניתן לתמרן די בקלות.

עם זאת, המזנק מבוסס-יחס הון סופג גם המון ביקורת. מתנגדיו מדגישים בעיקר את התלות הגבוהה שלו בחשבונאות מדויקת. מאחר והתהליך החשבונאי לוקח לא מעט זמן, הדו"חות הכספיים מתפרסמים רק ארבעה פעמים בשנה. משקיעים רבים חוששים כי מצבו האמיתי של המוסד הפיננסי לא יתגלה ל. למעט היבט הזמן, מלעיזיו הרבים של המזנק מבוסס-יחס הון מבקרים גם את גמישותם הרבה של כללי החשבונאות כמו למשל תקני החשבונאות הבינלאומיים (IFRS – International Financial Reporting Standard). נציין הערה אינפורמטיבית חשובה לגבי האופן שבו מתנהלת חברה מרגע שהיא מתחילה להכיל בתוכה את תקני ה- IFES: תקני ה- IFRS נכנסו לישראל ב- 2008 (דוחות 2008 אבל עם מספרי השוואה לשנת 2007), רואי החשבון והנהלת החברות קבלו הלכה ולמעשה שיקול דעת משמעותי הרבה יותר גבוה בדרך, בשיטות ובאמצעים שבהם הם מודדים את התהליכים העסקיים של החברה. במצבים של מצוקה פיננסית במיוחד, השווי הפנקסני של ההון העצמי לעתים קרובות מפגר ביחס לשינויים בשווי השוק. לאפקט זה היינו עדים במהלך המשבר הפיננסי של 2007, כאשר מרבית החברות הבעייתיות ביותר עדיין הוגדרו כבעלות הון עצמי איתן (well capitalized) על פי מסגרת באזל II. מלבד ההשפעה הניהולית ישנם גם פוליטיקאים, שלהם השפעה מסוימת לא מבוטלת כאשר מדובר בכללי חשבונאות. מאחר וכבר היו כמה התערבויות פוליטיות בתהליך יצירת כללי החשבונאות במשבר הפיננסי של 2007-2009, הרי שיש יסוד להניח כי גם במשברים העתידיים נהיה עדים להתערבויות בתחום החשבונאי. מכך ניתן להסיק כי המזנק מבוסס-יחס הון הינו אידיאלי אך ורק בעולם שבו המוסדות פיננסיים הם שקופים, רואי החשבון המבקרים אינם מתרשלים והרגולטורים מתחשבים.

גם לאחר דיון ביתרונות ובחסרונות של אג"ח COCO עם מזנק מבוסס-יחס הון, עדיין נשארת השאלה האם אג"ח המירות מותנות מומרות מוקדם מספיק על מנת לסייע למוסד המנפיק או אם לאו. כמובן, שהתדירות שבה מנוטר המזנק חשובה אף היא (כפי שנטען לעיל), אולם גם רמתו האבסולוטית של המזנק ממלאת תפקיד חיוני לא פחות כאשר מדובר בזמן ההמרה המדויק.

מזנקי COCO גבוהים מול מזנקי COCO נמוכים

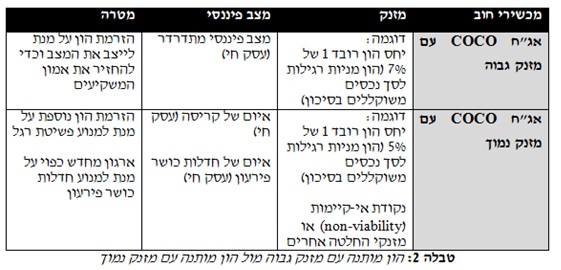

רמתו האבסולוטית של המזנק היא המדד לסיכון ההמרה. לפיכך, אג"ח COCO עם מזנק גבוה סביר יותר שתומר מאשר אג"ח COCO עם מזנק נמוך. הבדל זה בסיכון ההמרה כמו גם בספיגת ההפסדים מושך סוגים שונים של משקיעים. משקיעים שמרניים המעדיפים אג"ח ארוכות טווח נמשכים יותר לאג"ח COCO עם מזנקים נמוכים שפחות סביר שיומרו, בעוד שמשקיעים ספקולטיביים המעדיפים אג"ח זבל נמשכים יותר לאג"ח COCO עם מזנקים גבוהים והסתברות גבוהה יותר להמרה ולהפסד, אך גם בעלות תשואות גבוהות יותר. עם זאת, אם למוסד פיננסי שני סוגים של אג"ח COCO: אחת עם מזנק נמוך ואחת עם מזנק גבוה, הרי שפחות סביר שהראשונה תומר, מאחר ואג"ח COCO עם מזנק גבוה תומר הרבה לפני שרמות יחסי ההון הנמוכות 'יפרצו'. לפיכך, זה כמעט בלתי אפשרי לזהות איזה סוג של מזנק יחס הון מסוכן יותר, אלא אם ידוע ההרכב המדויק של ההון המותנה בכללותו. על מנת להקטין את אי הוודאות של המשקיעים, על המוסדות הפיננסיים ליזום הנפקות אג"ח COCO עם מזנק גבוה או לכל הפחות להודיע על תמהיל מזנק המטרה המדויק. מנקודת מבט רגולטורית, רמות מזנק שונות לא רק מייצגות סיכוני המרה שונים, אלא גם משיגות מטרות שונות (כמובא בטבלה 2).

אג"ח COCO עם מזנקים נמוכים נותנות לבנקים את הפוטנציאל לעכב הזרמות הון (recapitalizations) הכרחיות למשך תקופת זמן ארוכה יותר. כאשר יחסי ההון יורדים ובעלי המניות מקטינים את הערך הנתון בסיכון (VaR), רק טבעי שהבנקים יקחו סיכונים גבוהים יותר. בנוסף, יחסי הון הנסוגים כלפי מטה גורמים לאיתות שלילי בשווקים ועל ידי כך מביאים לירידת אמון המפקידים בבנק, לסבירות גבוהה ל'ריצות על הבנק' (bank runs) ובסופו של דבר להתערבות ממשלתית או לפשיטת רגל. כלומר, אם אג"ח COCO יומרו רק בנקודת הכשל של הבנק, הרי שהבנקים ימשיכו לפעול תחת מינוף גבוה, כאשר פוטנציאל הסטת הסיכונים מבעלי המניות למלווים ולמשלמי המסים יגדיל אף יותר את תמריציהם ללקיחת סיכונים – ממש כפי שארע בשנים שקדמו ל- 2008. אג"ח COCOעם מזנקים גבוהים שלהן סיכוי גבוה יותר להמרה מוקדמת, עשויות לשמש ככלי למניעת סיכונים על ידי העברת השליטה על המוסד הפיננסי מבעלי המניות למשקיעים בשלב מוקדם יותר. להמרה מוקדמת שכזו שתי השפעות שליליות על בעלי המניות הראשוניים. ראשית, בעלי המניות הראשוניים עלולים לאבד את השליטה על החברה (דבר שמאוד תלוי במחיר המניה ובתנאי ההמרה) ושנית, בשל ירידת המינוף והגדלת מספר המניות הנפרעות, הדילול במחירי המניות מביא לירידה ברווח לבעלי המניות הראשוניים.

לבסוף, קיים הסיכון לתַּבְהֵלָת המרה (conversion panic), אשר צריך להילקח בחשבון בעת קביעת המזנק של אג"ח COCO. אף על פי שההמרה אכן מחזירה את כושר הפירעון כמו גם את אמון המפקידים בבנק, היא גם שופכת אור על מצבו הפיננסי של המוסד הפיננסי. דבר זה עלול להוביל לתַּבְהֵלָת משקיעים המלווה בירידת אמון במערכת הפיננסית כולה, ובסופו של דבר למבול של המרות. מזנק גבוה עשוי למנוע תוצאה זו בכך שהוא מבטיח כי ההמרה תתבצע, ככל שתתבצע, לפי שווי הון עצמי גבוה משמעותית ובסביבה שבה המוסדות פיננסיים הנותרים עדיין בעלי הון עצמי איתן. אג"ח COCO עם מזנקים גבוהים יכולות לפיכך להזניק הזרמות הון (recapitalizations) לבנק הרבה לפני שהוא מגיע למצב של מצוקה פיננסית רצינית, ובכך להפסיק את ההידרדרות ולייצב את מצבו הפיננסי של הבנק.

מכשירים עם רמות נמוכות של מזנקים, מאידך, מתאימים הרבה יותר לרזולוציות מבוקרות. על ידי קביעת המזנק בנקודת אי-הקיימות ((non-viability, הרגולטורים הפיננסיים יכולים להבטיח כי המגזר הפרטי יהיה מעורב בתהליך הארגון מחדש של הבנק, דבר שצפוי למזער עלויות למשלם המסים. עם זאת, לרמות נמוכות אלו של מזנקים עשויה גם להיות השפעה מנוגדת של הורדת הביטחון בשוק במקום העלאתו, ככל שיחס ההון מתקרב לרמת המזנק. מה שמדגיש פעם נוספת את חשיבות בחירת המזנקים ושאולי אף מוטב ללוות אותם ברזרבות נזילות נוספות ובהתערבויות ממשלתיות – על מנת להעלות במקום להוריד את ההסתברות לשרידות של הבנק.

רשות הפיקוח השוייצרית על השוק הפיננסי (FINMA) הייתה הראשונה לבוא עם הצעה בדבר הון מותנה. ועדת המומחים לענייני Too-Big-To Fail המליצה על מבנה הון מותנה, המורכב ברובו משני מכשירים עם קרנות ורמות-מזנק שונות. השכבה (tranche) הראשונה היא עד 3% מהנכסים המשוקללים בסיכון (RWA- risk-weighted assets) והיא מורכבת מהון מותנה עם מזנק מבוסס-יחס הון רובד 1 של 7%. לשכבה השנייה יש מזנק של 5% והיא משלימה ל- 6% מה- RWA. יש לציין שזה די הגיוני שלאג"ח COCO עם מזנק נמוך חלק גדול יותר בהון, מאחר ובמקרה של המרת אג"ח COCO עם מזנק נמוך, יחס ההון רובד 1 של המוסד הפיננסי יהיה הרבה יותר נמוך ממה שיכל להיות במקרה של המרת אג"ח COCO עם מזנק גבוה. בשל מצבו הפיננסי הרע של הבנק והכרית ההון הקטנה שלו, המוסד הפיננסי זקוק להון רב יותר על מנת להשיב את הונו לרמת עסק חי. במצב זה, ניתן להבטיח את ייצוב המוסד הפיננסי אך ורק אם יוזרם לו הון מספיק על מנת להשיב את אמון השוק בו.

למרות שנערכו דיונים רבים בדבר היתרונות והחסרונות של אג"ח COCO עם מזנק גבוה ביחס לאג"ח COCO עם מזנק נמוך, טרם הוגדר מאיזו רמה המזנק נחשב לגבוה ומאיזו לנמוך. המזנק הגבוה יותר, לדוגמא, צריך שייקבע ברמה גבוהה מספיק, שבה יוכל להבטיח למעשה המרה בכל פעם שהמוסד הפיננסי עדיין בר-קיימא (fully viable). מאידך, המזנק אינו אמור להיות כזה גבוה, כך שיופעל במקרה של האטה קלה. הוא הדין לגבי המזנק הנמוך יותר, שאינו מאפשר לצבור הפסדים על פני זמן רב מדי, מה שעלול להוביל לנזק בלתי נמנע. שלטונות שווייץ כמו גם ועדת באזל, הצביעו לטובת מזנק יחס-הון בעל רמה כפולה.

רועי פולניצר – בעליו של משרד הייעוץ הכלכלי שווי פנימי מר פולניצר הינו בעל ניסיון רב בתחום הערכות השווי והאקטואריה הפיננסית, כמנהל סיכונים ומודליסט ראשי של ועדת השקעות באוניברסיטת בן גוריון, מנהל סיכונים וראש תחום שווי הוגן של חברת עגן יעוץ אקטוארי פיננסי ועסקי בע"מ, ראש תחום הערכות השווי במשרד רואי חשבון רווה–רביד (Russell Bedford ישראל) וכעוזר מחקר בתחום ניהול הסיכונים בבנקאות הישראלית של ה"ה ד"ר שילה ליפשיץ ז"ל. מר פולניצר הינו מוסמך כמעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA) וכאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומשמש גם כיו"ר ומנכ"ל הלשכה. כמו כן, מר פולניצר הינו מוסמך כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) וכמנהל סיכונים מוסמך (CRM) על ידי האיגוד הישראלי למנהלי סיכונים (IARM), בעל תואר B.A בכלכלה ו- M.B.A במנהל עסקים עם התמחות במימון מאוניברסיטת בן גוריון ושימש כעוזר הוראה של ה"ה ד"ר שילה ליפשיץ ז"ל בקורסים במימון ובנקאות במוסדות אקדמיים שונים, מרצה בקורסים בנגזרות וניהול סיכונים במכללה האקדמית אחווה, מרצה בקורסים בניתוח דוחות כספיים והערכת שווי במכללה האקדמית אשקלון וכמרצה בקורסים בניתוח ניירות ערך, מכשירים פיננסיים וניהול תיקים בקורס הכנה פרטי לבחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל.

דויד מור – יועץ פיננסי, מנהל תיקים ומומחה למימון, השקעות וניהול סיכונים פיננסיים. מר מור הינו בעל ניסיון רב בתחום הייעוץ הפיננסי וניהול התיקים, כמנהל השקעות בכיר בקבוצת אינפיניטי (עבור לקוחות בעלי עושר פיננסי), מנהל דסק האג"ח בלאומי גמל (חברת ניהול קופות הגמל של בנק לאומי), מנהל תחום האג"ח בלאומי גמל וכמנכ"ל לאומי קמ"פ (קופה מרכזית לפיצויים של בנק לאומי). מור הוא בעל רישיון מנהל תיקים בישראל (CPM) מטעם הרשות לניירות ערך (ISA), מוסמך כמעריך שווי מימון כמותי (QFV), כאקטואר סיכוני אשראי (CRA) וכאקטואר סיכוני השקעות (IRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). מר מור בעל תארי B.A ו- M.B.A במנהל עסקים עם התמחות במימון מהאוניברסיטה העברית.

Tags: כלכלה פיננסים תשואה