אופציה על אג"ח (Bond Option) הינה אופציה לרכוש או למכור אג"ח מסוים במועד מסוים במחיר מסוים. לעיתים קרובות, בשוק שמעבר לדלפק (OTC) איגרות חוב כוללות בחובן אופציות גלומות על מנת להפוך אותן לאטרקטיביות יותר עבור המנפיק או עבור הרוכשים הפוטנציאליים

פורסם: 29.1.19 צילום: יח"צ

אופציות הגלומות באג"ח

דוגמה אחת לאיגרת חוב הכוללת בחובה אופציה גלומה הינה איגרת חוב הניתנת לקריאה מוקדמת של המנפיק (Callable Bond). איגרת חוב מסוג זה נותנת למעשה בידי המנפיק את הזכות לקנותה בחזרה במחיר שנקבע בתנאיה. בראייה כלכלית מימונית, ניתן לראות בזכות המרה זו הלכה למעשה או אופציית רכש (call) על איגרת החוב שכתב מחזיק האיגרת למנפיק. מחיר המימוש או מחיר הרכש (Call Price) של האופציה הינו המחיר שנקבע מראש שישולם על ידי המנפיק למחזיק האיגרת. ברגיל, איגרות חוב הניתנות לקריאה מוקדמת של המנפיק אינן ניתנות לקריאה בשנים הראשונות לחייהן (תקופה זו מכונה תקופת נעילה, Lock-out Period) לאחר מכן, את מחיר הרכש הינו על פי רוב פונקציה יורדת של הזמן. לדוגמא, באג"ח מסוג Callable בעלת טווח לפדיון של 10 שנים, ייתכן שלא תהיינה זכויות רכש (Call Privileges) עבור השנתיים הראשונות. לאחר מכן, למנפיק עשויה להיות הזכות לקנות בחזרה את האג"ח במחיר של 110 ₪ בשנים 3 ו- 4 לחיי האיגרת, במחיר של 107.5 ₪ בשנים 5 ו- 6, במחיר של 106 ₪ בשנים 7 ו- 8 ובמחיר של 103 ₪ בשנים 9 ו- 10. שווייה של אופציית הרכש אשר בידי המנפיק בא לידי ביטוי בשיעורי התשואה הגלומים באיגרות החוב. על פי רוב, איגרות חוב בעלות מאפייני רכש (Call Features) מציעות שיעורי תשואה גבוהים יותר מאלו של איגרות חוב אשר אינן כוללות בחובן מאפייני רכש.

סוג אחר של איגרת חוב הכוללת בחובה אופציה גלומה הינה איגרת חוב הניתנת לקריאה מוקדמת של מחזיק האיגרת (Puttable Bond). איגרת חוב מסוג זה נותנת למעשה בידי מחזיק האיגרת את הזכות לדרוש פדיון מוקדם של האיגרת (דהיינו, למכור אותה למנפיק) במחיר שנקבע בתנאיה. לאמור- מחזיק האג"ח האמורה רכש אופציית מכר (Put) על איגרת החוב כמו גם את איגרת החוב עצמה. מאחר ואופציית המכר מעלה את שווייה של האיגרת עבור המחזיק בה, הרי שאיגרות חוב בעלות מאפייני מכר (Put Features) מציעות שיעורי תשואה גבוהים נמוכים יותר מאלו של איגרות חוב אשר אינן כוללות בחובן מאפייני מכר. דוגמה פשוטה לאג"ח מסוג Puttable היא אג"ח בעלת טווח לפדיון של 10 שנים הנותנת בידי המחזיק בה הזכות לדרוש את פדיונה המוקדם בתום חמש שנים (לפעמים אג"ח מסוג זה מכונה Retractable Bond ).

לעיתים קרובות, גם הלוואות ופיקדונות כוללים בחובם אופציות גלומות. לדוגמא, פיקדון במוסד פיננסי ל- 5 שנים בריבית קבועה אשר ניתן לפדות אותו ללא קנס בכל עת, כולל בחובו הלכה למעשה אופציית מכר אמריקאית על אג"ח (כאשר הפיקדון הינו האג"ח שלמשקיע יש את הזכות למכור אותה בחזרה למוסד הפיננסי בכל עת במחיר השווה לערכה הנקוב). לפיכך, פריווילגיות תשלום על הלוואות ומשכנתאות שקולות אפקטיבית מכל הבחינות המימוניות המהותיות לאופציות רכש על איגרות חוב.

לבסוף, התחייבות למתן הלוואה (Loan Commitment, משמע, הודעה מחייבת של המלווה להעמיד ללווה הלוואה בריבית נקובה מסוימת ובפרק זמן נתון, בתנאי שהלווה יעמוד בתנאים שנקבעו) של בנק או מוסד פיננסי משקפת הלכה למעשה אופציית מכר על אג"ח. נניח, לדוגמא, מצב שבו בנק מסוים מצטט ללווה פוטנציאלי מסוים ריבית של 5% לשנה על הלוואה ל- 5 שנים וקובע שריבית זו הינה תקפה למשך החודשיים הבאים. ללקוח, למעשה, ניתנה כאן הזכות למכור למוסד הפיננסי, בכל עת במהלך החודשיים הבאים, איגרת חוב בעלת טווח לפדיון של 5 שנים וריבית נקובה של 5% לשנה.

אופציות אירופאיות על אג"ח

בנוסחה זו, הן המחיר המיידי של האיגרת והן המחיר העתידי של האיגרת הינם מחירי מזומן (Cash Prices) חלף מחירים מצוטטים (Quoted Prices). נסביר כי "מחירה הנקי" של איגרת חוב הינו המחיר המצוטט שלה, בעוד שמחירה המזומן (או "מחירה מלוכלך") מחושב על ידי הוספת הריבית הצבירה (Accrued) למחירה הנקי.

מחיר המימוש, K, במודל Black הינו מחיר המימוש במזומן (קרי, המחיר המלוכלך). בעת בחירת הערך הנכון עבור K, יש להתחשב בתנאים המדויקים של האופציה. אם מחיר המימוש יוגדר כסכום המזומן שיוחלף בתמורה לאיגרת החוב בעת מימוש האופציה, הרי שיש לקבוע את K כשווה למחיר מימוש זה. במידה ומחיר המימוש הינו המחיר המצוטט הרלוונטי בעת מימוש האופציה הרי שיש לקבוע את K כשווה למחיר מימוש בתוספת הריבית הצבירה במועד פקיעת האופציה. סוחרי האג"ח מכנים את מחירה המצוטט של אג"ח כ"מחיר נקי" ואת מחירה במזומן כ"מחיר מלוכלך".

אופציה לפירעון מוקדם ע"י המנפיק (Callable)

כאמור, איגרת חוב מסוג Callable מאפשרת למנפיק האיגרת לפרוע אותה במועד מוקדם במחיר נקוב מראש. איגרת חוב מסוג Callable כוללת בחובה אופציית רכש (Call) על איגרת החוב, בידי המנפיק, הניתנת למימוש בהתאם לתנאים שנקבעו מראש, בכפוף לתוספת מימוש שנקבעה בתנאיה.

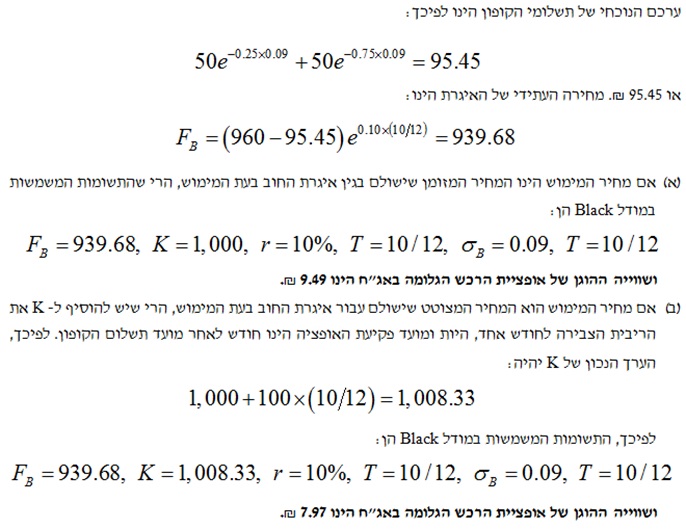

ניקח לדוגמא אופציית רכש (Call) אירופאית ל- 10 חודשים על אג"ח בעלת טווח לפדיון של 9.75 שנים וערך נקוב של 1,000 ₪. (כאשר האופציה פוקעה, לאיגרת ישארו 8 שנים ו- 11 חודשים). נניח שמחירה המזומן של האג"ח הינו 960 ₪, מחיר המימוש הינו 1,000 ₪, שיעור הריבית ל- 10 חודשים הינו 10% לשנה והתנודתיות של מחירה העתידי של האיגרת עבור חוזה הפוקע בעוד 10 חודשים הינה 9% לשנה. האיגרת משלמת קופון של 10% לשנה (בתשלומים חצי שנתיים). תשלומי הקופון בסך 50 ₪ צפויים להתקבל בעוד שלושה חודשים ותשעה חודשים. (כלומר, הריבית הצבירה הינה 25 ₪ ומחיר האג"ח המצוטט הינו 935 ₪) אנו מניחים כי שערי הריבית חסרת הסיכון לשלושה חודשים ותשעה חודשים הינם 9.0% ו- 9.5% לשנה, בהתאמה.

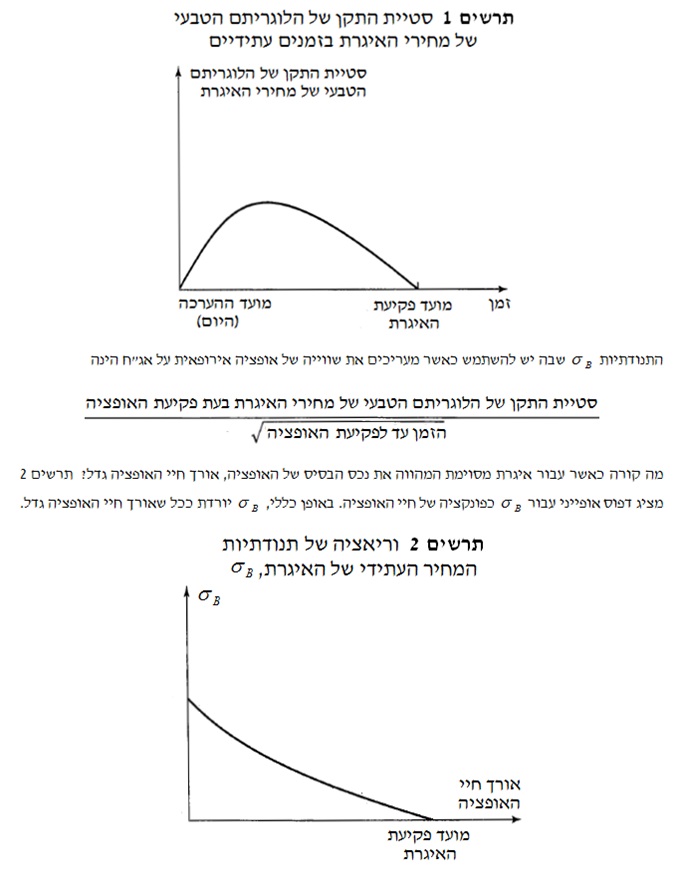

תרשים 1 מראה כיצד סטיית התקן של הלוגריתם הטבעי של מחירי האיגרת משתנה על פני זמן. סטיית התקן שווה לאפס במועד ההערכה, וזאת משום שאין כל אי וודאות לגבי מחיר האיגרת במועד ההערכה. סטיית התקן שווה לאפס גם במועד הפקיעה של האיגרת, וזאת משום שאנו יודעים שמחיר האג"ח יהיה שווה לערכה הנקוב במועד הפקיעה. בין מועד ההערכה (היום) לבין מועד הפקיעה של האיגרת, סטיית התקן תחילה עולה ולאחר מכן יורדת.

שיעורי תנודתיות של תשואות (Yield Volatilities)

תרשים 2 לעיל מראה כי שיעורי התנודתיות העתידיים של איגרת החוב תלויים באופציה המוערכת. שיעורי תנודתיות התשואה העתידיים (Forward Yield Volatilities) כפי שהגדרנו אותם כיום הינם קבועה יותר, כי כך פשוט הסוחרים בשוק מעדיפים אותם.

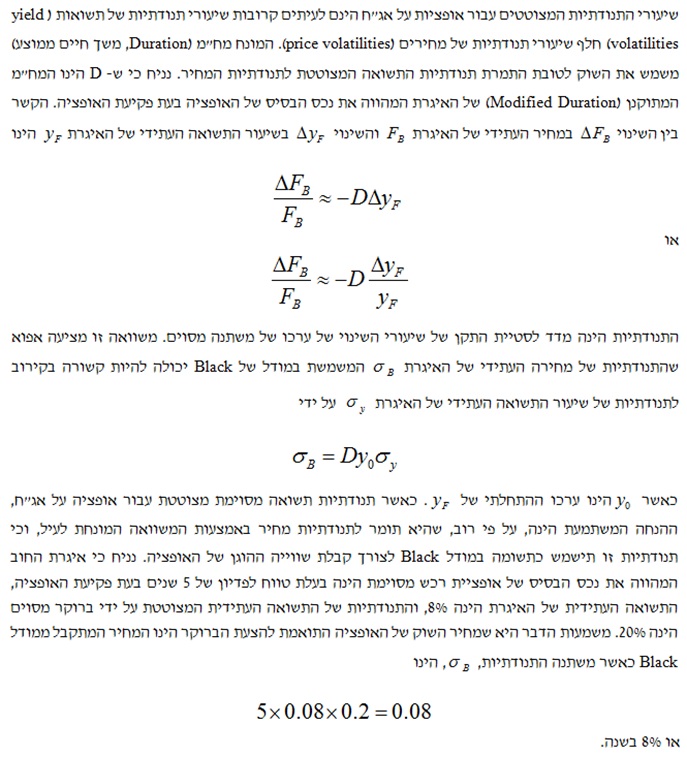

אנחנו במשרד הייעוץ שווי פנימי מעריכים את שוויין של אופציות אירופאיות על אג"ח/הלוואות באמצעות מודל Black. אנו מכניסים למודל תנודתיות תשואות (yield volatility), שאותה אנו מקבלים מהמשוואה שתוארה לעיל. נציין כי מחיר המימוש יכול להיות מחיר מימוש מזומן או מחיר מימוש מצוטט.

אופציה לפירעון מוקדם ע"י מחזיק האיגרת (Putable)

כאמור, איגרת חוב מסוג Putable מאפשרת למחזיק האיגרת לפרוע אותה במועד מוקדם במחיר נקוב מראש. איגרת חוב מסוג Putable כוללת בחובה אופציית מכר (Put) על איגרת החוב, בידי מחזיק האיגרת, הניתנת למימוש בהתאם לתנאים שנקבעו מראש, בכפוף לתוספת מימוש שנקבעה בתנאיה.

ניקח לדוגמא אופציית מכר (Put) אירופאית על אג"ח בעלת טווח לפדיון של 10 שנים וערך נקוב של 100 ₪. הקופון הינו בשיעור של 8% לשנה והוא משולם פעמיים בשנה. אורך חיי האופציה הינו 2.25 שנים ומחיר המימוש של האופציה הינו 115 ₪. תנודתיות התשואה העתידית הינה 20%. עקום הריביות המיידי (Zero curve) שטוח ברמה של 5% בחישוב רציף. כלי החישוב שלנו בשווי פנימי מראה שהמחיר המצוטט הינו 122.84 ₪. שווייה ההוגן של האופציה כאשר מחיר המימוש הינו מחיר מצוטט נאמד על ידינו בכ- 2.37 ₪. מאידך, שווייה ההוגן של האופציה כאשר מחיר המימוש הינו מחיר מזומן נאמד על ידינו בכ- 1.74 ₪. נציין שהשוויים המתקבלים מכלי החישוב שלנו עשויים שלא להתיישב עם התוצאות המתקבלות ממערכות מסחר נפוצות וזאת מאחר וכלי החישוב שלנו מניחים 365 ימים בשנה ומעגלים את הזמנים למספר השלם הקרוב ביותר של הימים.

סיכום

הצגת שווים של מכשירים פיננסיים במונחי שווי הוגן היא אחת הדרישות המרכזיות של התקינה הבינלאומית (IFRS). דרישה לחישוב שווי הוגן מופיעה, בין היתר, ב-IFRS 13 וב-IFRS 9 .

לצד חישובי שווי הוגן של מכשירים פשוטים כגון איגרות חוב והלוואות סטרייט, אנו בשווי פנימי מבצעים הערכות שווי של נכסי חוב אקזוטיים ולא סטנדרטיים כגון איגרות חוב הניתנות לפירעון מוקדם ע"י המנפיק (Callable), איגרות חוב הניתנות לפירעון מוקדם ע"י מחזיק האיגרת (Putable) ואיגרות חוב הניתנות להארכה (Extendible). נכסי חוב מורכבים אלו הינם נכסי חוב הכוללים אופציות גלומות, כאשר האופציות הגלומות בנכס יכולות להיות "רגילות" (Plain Vanilla) או אקזוטיות. תמחור נכסי חוב אלו כרוך בניית מודלים ייחודיים, המתבססים על טכניקות נומריות מתקדמות.

*למען גילוי נאות הכותב הינו מעריך שווי ואקטואר העורך חוות דעת אקטואריות וכלכליות, נותן ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנה ע"י בתי משפט ובתי דין כמעריך שווי ואקטואר מוסמך. הנושאים בהם עוסק הכותב בתחום בתחום הערכות שווי מימון כמותי הינם, בין היתר: בדיקות הגנה לחשבונאות גידור (Hedge Effectiveness Tests); שווי הוגן לנגזרים משובצים (Embedded Derivatives); הערכות שווי וניתוח סיכונים לדוח גלאי 2 (ניתוחי רגישות, VaR Analysis); הערכות שווי וניתוח סיכונים ל- IFRS 7 ול- 9 IFRS; הערכות שווי אגרות חוב להמרה, אופציות פיננסיות ופוזיציות נגזרים מורכבות; ניתוח סיכוני אשראי וכיוצא באלה הערכות שווי מימון כמותי.

בעלים של שווי פנימי – מר רועי פולניצר, FRM ,F.IL.A.V.F.A. ,CFV

פרטי השכלה:

בעלים של פירמת הייעוץ שווי פנימי. מוסמך כאקטואר מלא (Fellow) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (.F.IL.A.V.F.A) ומשמש כמנכ"ל הלשכה. מעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מוסמך על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries) ומוסמך כמומחה לניהול סיכונים (CRM- Certified Risk Manager) על ידי האיגוד הישראלי למנהלי סיכונים (IARM- Israeli Association of Risk Managers). מוסמך כמנהל סיכונים פיננסיים (FRM- Financial Risk Manager) מטעם האיגוד העולמי למומחי סיכונים (GARP -Global Association of Risk Professionals). בעל תואר שני (בהצטיינות) במנהל עסקים, תואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב בכלכלה עם התמחות במימון ודיפלומה בניהול סיכונים פיננסיים במתכונת FRM מאוניברסיטת אריאל בשומרון. למד בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה ועבר בהצלחה את הבחינות הסופיות של רשות ניירות ערך בישראל לרישיון מנהל תיקים.

פרטי ניסיון מקצועי:

בעשור האחרון, מר פולניצר ייעץ למשרדי רואי חשבון, משרדי ייעוץ כלכלי, משרדי ביקורת חקירתית וחברות ציבוריות ופרטיות בארץ וחיווה את דעתו המקצועית באלפי עבודות הערכות שווי, חוות דעת אקטואריות, ניתוחי סיכונים, ייעוץ כלכלי ומידול פיננסי בתחומים שונים, בהיקף מצטבר של מיליארדי דולרים ארה"ב.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים שיווק תשואה