חברת KMV שהיא היום חלק מחברת הדירוג מודיס, יישמה את מודל מרטון והתאימה אותו אמפירית לחברות סחירות, ראשית בבורסות בארה"ב ולאחר מכן גם בארצות אחרות. מודל KMV מבוסס על אומדן המרחק לחדלות פירעון (DD – Distance to Default) הלוקח בחשבון את מחצית החוב לזמן ארוך של החברה פלוס החוב לטווח קצר (כמחיר מימוש) ומחלק את ההפרש מתוחלת שווי השוק של נכסי החברה בתום שנה במכפלת סטיית התקן של נכסי החברה בשווי השוק של נכסי החברה. מתוך אומדן ה- DD בחברת KMV מחלצים את אומדן שכיחות חדלות הפירעון הצפויה (EDF – Expected Default Frequency) שהוא אומדן להסתברות לחדלות פירעון

פורסם: 5.12.18 צילום: יח"צ

המודל המבני להערכת סיכוני אשראי של חברות ציבוריות

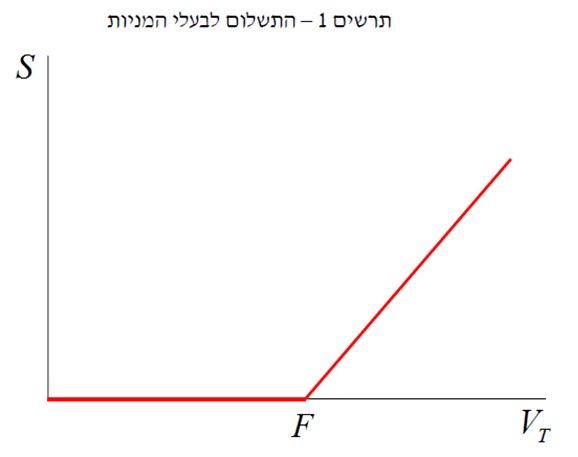

תחת המודל שהציע מרטון (1974) מתואר מבנה פשוט של חברה ששווי השוק של נכסיה (V) מסתכם לשווי השוק של מניותיה (S) ושווי השוק של החוב שלה (D), תחת ההנחה כי כל החוב נפדה בעוד T שנים והחוב אינו משלם קופונים:

V = S + D

הסיכון לקרות חדלות הפירעון נובע מכך ששווי השוק של נכסי החברה V, נתון לתהליך סטוכסטי. תהליך זה מתואר במודל ע"י הילוך מקרי (Random Walk) בדומה להתפלגות בה מתוארת התשואה על המניות במסגרת המודל של בלק-שולס (מכאן ואילך B&S).

היות ושווי השוק של נכסי החברה בעתיד נתון לאי ודאות, יכולת החזר החוב של החברה בזמן T אינה מובטחת. הבעלות על מניות החברה מבחינת התקבולים זהה להחזקה של אופציית רכש (Call) על נכסי החברה עם מחיר מימוש (Strike Price) השווה להתחייבויות הנקובות של החברה, F.

במידה ובמועד החזר החוב שווי השוק של נכסי החברה (VT) נמוך מהתחייבויות (F), דהיינו, VT < F, אזי בעלי המניות לא מקבלים מאום, וכל נכסי החברה עוברים לבעלי החוב. אם לעומת זאת לחברה יש מספיק נכסים כדי לעמוד בהתחייבויותיה, דהיינו, F < VT, הרי שבעלי המניות מקבלים את יתרת הנכסים לאחר תשלום החוב, והחברה מתפרקת. מכאן שתשלום בעלי המניות בזמן T הוא (VT – F, 0)max. בעולם שבו:

- שווקי ההון משוכללים – אין עלויות עסקה ומיסים ולכל הפרטים יש גישה חופשית לכל האינפורמציה הקיימת.

- אין עלויות המתלוות לאירוע פשיטת רגל מלבד הירידה בשווי הנכסים של החברה.

- כל הפרטים יכולים ללוות ולמכור בחסר ללא הגבלות.

ניתן להשתמש בנוסחת התמחור של B&S על מנת לתאר בכל רגע נתון את הקשר בין שווי השוק של החברה, שווי השוק של נכסי החברה (V) וסטיית התקן של נכסי החברה (σV) באופן הבא:

S = V x N(d1) – F x exp(–r x T) x N(d2)

d1 = [ln(V / F) + (r + 0.5 x σV ^2) x T)] / [σV x T^0.5]

d2 = [ln(V / F) + (r – 0.5 x σV ^2) x T)] / [σV x T^0.5]

כאשר r הוא שיעור הריבית חסרת הסיכון, exp(–r x T) הוא גורם ההיוון ללא סיכון לתזרים מזומנים שצפוי להתקבל בוודאות בזמן T ו- N(d) מסמל את פונקצית ההתפלגות המצטברת הנורמלית סטנדרטית עד לנקודה d.

היישום המסחרי של מודיס-KMV

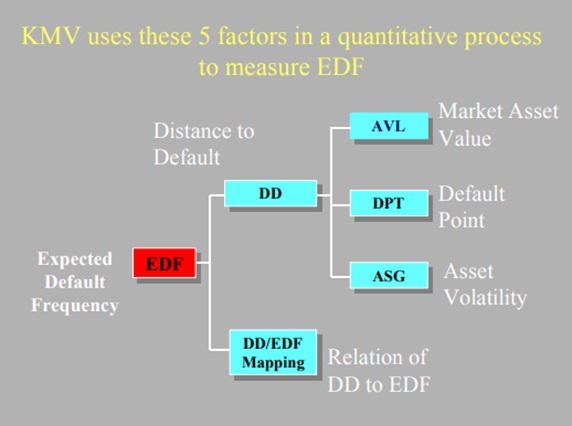

חברת מודיס-KMV (מכאן ואילך KMV), אחת מחברות הדירוג הגדולות בעולם, אימצה את המסגרת התיאורטית של מודל מרטון כדי לחשב הסתברויות של חברות לחדלות פירעון והפסדים צפויים (קרוסבי ובוהן, 2003).

אחד הפרמטרים המרכזיים המשפיעים על תוצאת המודל ועל חישוב V הוא בחירת F. במודל מרטון ערך זה שווה לסך ההתחייבויות הנקובות של החברה, שאינן משלמות קופונים ונפדות במועד יחיד T. כיוון שבפועל למרבית החברות יש מבנה חוב שכולל תשלומי קופונים וכן החוב מחולק בין נושים שונים ובעלי טווחים שונים לפדיון נדרשת התאמה בין המודל לבין המציאות. בנוסף, כיוון שחברות רבות משלמות קופונים, חדלות פירעון יכולה להתרחש לפני זמן T כאשר החברה אינה מסוגלת לעמוד בתשלומי הקופון הקרוב. במקרים אחרים, בעלי החוב יוזמים השתלטות על החברה כאשר הם חוששים כי נכסי החברה אינם מספיקים להחזר החוב, וכי סיכויי החברה להגדיל את נכסיה במידה מספקת עד למועד הפדיון נמוכים. בחברת KMV טוענים כי על סמך תצפיות אמפיריות, הערך המתאים ביותר ל- F במודל כאשר מחפשים הסתברויות לחדלות פירעון הוא סך ההתחייבויות השוטפות ומחצית מההתחייבויות ארוכות הטווח של החברה ותשלומי הריבית הצפויים. בנוסף, בחברת KMV לא מסתכלים על מועד הפדיון של החוב אלא מחשבים את ההסתברויות הנגזרות מהמודל לשורה של טווחים – שנה, שנתיים וכו'.

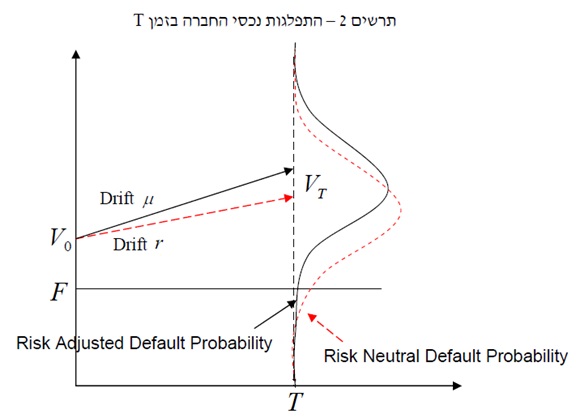

לנכסי החברה יש תשואה ממוצעת של μ (כאשר בעולם עם שנאת סיכון μ > r) ותשואה זו מפולגת נורמלית. כלומר, שווי השוק של נכסי החברה מפולג לוג-נורמלית. התרשים הבא ממחיש את ההתפלגות של נכסי החברה האפשריים בזמןT :

התשואה על הנכסים μ איננה ידועה. ישנן שיטות בספרות המנסות לחשב תשואה זו. למשל, בחברת KMV אומדים את שווי השוק של נכסי החברה (V) ואת סטיית התקן של נכסי החברה (σV) באופן סימולטני. ההסתברות הנגזרת מההתפלגות חסרת הסיכון של V, כלומר ההתפלגות תחת ההנחה שתוחלת התשואה על נכסי החברה היא r, המכונה ההסתברות הנייטרלית לסיכון (RNDP- Risk Neutral Default Probability) שווה ל- N(–d2) = N(d2) – 1, כאשר d2 לקחו מהנוסחה לעיל. כדי לקבל את ההסתברות לחדלות פירעון יש להחליף את הנחת התשואה בגובה ריבית חסרת סיכון בתשואה האמיתית על נכסי החברה. כלומר, ההסתברות לחדלות הפירעון בעולם המותאם לסיכון (RADP- Risk Adjusted Default Probability) תהיה:

N(–d2) = N{– [ln(V / F) + (μ – 0.5 x σV ^2) x T)] / [σV x T^0.5]}

בעולם ה"אמיתי" המותאם לסיכון, RNDP יהווה תמיד חסם עליון להסתברות האמיתית לחדלות פירעון (RADP), אולם דליאנדיס וגסקה (2003) מראים כי יש בה אינפורמציה רלוונטית לחיזוי שינויים עתידיים בסיכון האשראי של החברה (שינויי דירוג ומקרי חדלות פירעון). בפרט כאשר משווים חברות בעלות מאפיינים דומים ומענפי תעשייה זהים, בהן סביר להניח שהתשואה על הנכסים דומה, RNDP גבוה יותר יתאים לחברה בעלת הסתברות לחדלות פירעון גבוהה יותר. כמו כן, גם RNDP וגם ההסתברות האמיתית לחדלות פירעון (RADP) מגיבים באופן זהה לשינויים במאפייני החברה – שניהם יגדלו יחד עם עלייה בסטיית התקן של נכסי החברה או עלייה בהתחייבויות החברה, ויקטנו עם עלייה בשווי השוק של נכסי החברה או עלייה בשיעור הריבית חסרת הסיכון.

במידה וכל החוב של החברה נסחר בשוק ו- D ידוע, אזי ניתן לחשב את V מתוך המשוואה הבאה:

V = S + D

ואת σV ניתן לגזור מתוך המשוואה הבאה:

S = V x N(d1) – F x exp(–r x T) x N(d2)

אחרת, יש צורך במשוואה נוספת על מנת להעריך את V ו- σV ולחלץ את ה- RNDP.

בחברת KMV מבצעים את החישוב בעזרת משוואת עזר הקושרת בין סטיית התקן של נכסי החברה (σV) לבין סטיית התקן של מניות החברה (σS) הלקוחה מתורת האופציות:

σS = (∂S / ∂V) x (V / S) x σV = N(–d1) x (V / S) x σV

כאשר (∂S / ∂V) מסמל את הנגזרת החלקית של הפונקציה S לפי V.

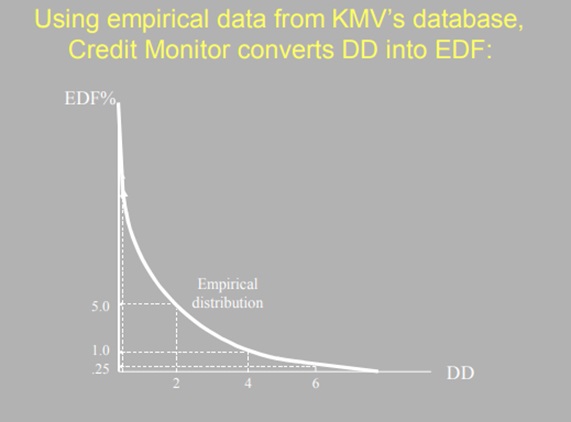

בחברת KMV טוענים כי בפועל, ההנחה כי מקרי חדלות פירעון של חברות מפולגים נורמלית הינה מרחיקת לכת, ובפרט, בנתונים היסטוריים ניתן לראות שההתפלגות של חברות שנכנסו להסדר חוב הינה בעלת זנב ארוך מהמתבקש עפ"י ההתפלגות הנורמלית. על כן, לאחר חישוב הסתברות לחדלות פירעון הנגזרת מהמודל ממפים בחברת KMV את ההסתברות הזו למאגר של מקרי חדלות פירעון היסטוריות שבידיהם כדי לחשב את ההסתברות האמיתית לחדלות פירעון (קרוסבי ובוהן, 2003), כאשר לטענתם מיפוי זה הינו חד-חד ערכי – כלומר בהסתברות פשיטת הרגל הנגזרת מהמודל, יש אינפורמציה מלאה לגבי הסיכון של החברה, ולא נדרשת התאמה לענף, גודל חברה או שיוכה הגיאוגרפי.

בחברת KMV לוקחים סטיית התקן השבועית של מניות החברה המבוססת על תצפיות של שלוש שנים אחרונות עבור חברות באירופה ובארה"ב וחמש שנים של תצפיות חודשיות עבור חברות באזורים גיאוגרפיים אחרים. נציין כי שחישוב ההיסטורי כפי שעושים בחברת KMV נותן משקל גבוה יותר לביצועים ארוכי הטווח של החברה.

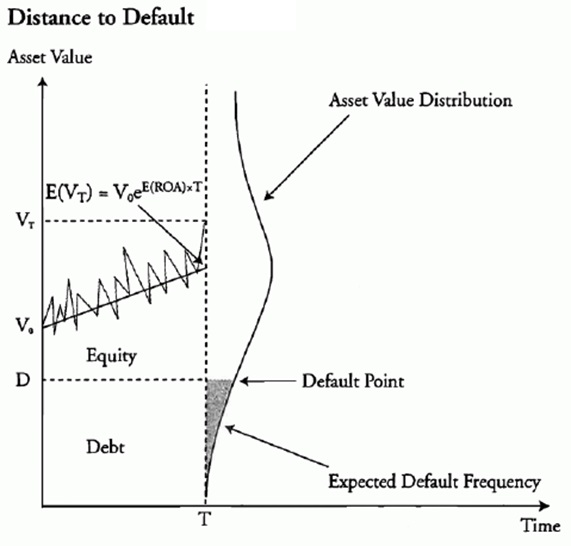

המרחק לחדלות פירעון (DD- Distance to Default)

כאמור, מודל KMV בנוי על מודל מרטון ומנסה לתקן כמה מהפגמים של מודל מרטון ובמיוחד (1) שכל החוב נפרע באותו זמן ו- (2) ששווי נכסי הפירמה עוקב תהליך דיפוזיה לוג נורמלי.

מודל KMV מניח שישנם רק שני חובים מונפקים; הראשון נפרע לפני אופק הזמן הנבחר והשני נפרע לאחר אופק הזמן הנבחר. "נקודת חדלות הפירעון", לאמור ה- DPT (קרי, Default Point) הינו קומבינציה לינארית של השוויים. נקודת חדלות הפירעון הינה בעיקרה הערך הנקוב (Par Value) של התחייבויות (או חוב) החברה. במילים אחרות, ה- DPT הינו קומבינציה של ההתחייבויות השוטפות וההתחייבויות לטווח ארוך.

לפני שנוכל לחשב את ההסתברות לחדלות פירעון (PD- Probability to Default) באמצעות מודל KMV עלינו לגזור את "המרחק לחדלות פירעון", לאמור ה- DD )קרי, Distance to Default). ה- DD מביא בחשבון את התפלגות תשואות נכסי הפירמה ומחשב את מספר סטיות התקן שבין תוחלת התפלגות נכסי החברה ונקודת חדלות הפירעון. במשוואה מהצורה:

(V x σV) / [DPT – V x exp(μ x T)] = DD

כאשר:

DPT = STD + 0.5 x LTD

כאשר STD הינו החוב הפיננסי לטווח קצר (קרי, חלק החוב השוטף בגין אגרות חוב והחזר הלוואות לבנקים) ו- LTD הינו החוב לטווח ארוך (קרי, כל ההתחייבויות הלא שוטפות של החברה).

הערה אינפורמטיבית: במבחנים הבינלאומיים להסמכת מנהל סיכונים פינסיים (FRM) של הארגון הבינ"ל GARP (ולמען גילוי נאות אני בעל תואר Financial Risk Manager מארגון הבינ"ל GARP) המרחק לחדלות פירעון מחושב באמצעות הביטוי הבא:

(V x σV) / (L – V) = DD

כאשר L שווה לסך ההתחייבויות השוטפות והלא שוטפות של החברה.

ביטוי זה הינו שמרני מאחר והוא מניח למעשה כי μ (שיעור התשואה על נכסי הפירמה) שווה לאפס.

שכיחות חדלות הפירעון הצפויה (EDF- Expected Default Frequency)

משעה שהמרחק לחדלות פירעון חושב, ניתן למצוא את "שכיחות חדלות הפירעון הצפויה", לאמור ה- EDF (קרי, Expected Default Frequency). תכף נראה כיצד ניתן למפות את שכיחות חדלות הפירעון הצפויה למערכת דירוג אשראי על מנת לזהות את הדירוג הסינטטי של פירמה ספציפית.

מאחר ותשואות נכסי החברה מפולגות לוג-נורמלית, הרי שה- DD מחושב באופן מדויק יותר באמצעות הנוסחה הבאה לאופק הזמן T:

DD = {ln(V / DPT) + [E(ROA) – 0.5 x σV^2] x T} / [σ x T^0.5]

כאשר E(ROA) הינו התשואה הצפויה על נכסי החברה.

הערה אינפורמטיבית: שווי נכסי החברה מורכב מסך הצברם של החוב והמניות. לפיכך, כמו במודל מרטון, גם במודל KMV אחד המחוללים (Drivers) המרכזיים הינו מחירי המניות.

הנוסחה לעיל הוצגה פחות או יותר במאמר שלי "סמנכ"ל כספים, את ההסתברות לחדלות פירעון (PD) א?תה כבר יודע למדוד" לחישוב ההסתברות לחדלות פירעון באמצעות מודל מרטון. עם זאת, ההבדל בין מודל מרטון לבין מודל KMV הינו אופן השימוש בנוסחה.

כפי שניתן לראות במאמר שלי, מודל מרטון מחשב את ההתפלגות המצטברת הנורמלית סטנדרטית עבור הערך השלילי של ביטוי ה- DD הקודם. לדוגמא, אם הביטוי שווה ל- 1.96, או אז מודל מרטון יגיד שקיימת הסתברות לחדלות פירעון של 2.5% = 0.025 = (1.96–)N. נציין שערך זה מחולץ תוך שימוש בטבלת ההתפלגות המצטברת הנורמלית סטנדרטית (Cumulative Z-Table).

מאידך, מודל KMV משתמש באותו ערך של המרחק לחדלות פירעון (1.96 במקרה דנן שלפנינו) ומעריך את מספר מקרי חדלות הפירעון שיתרחשו במועד מאוחר יותר (לדוגמא, בעוד שנה מהיום) המתלווים לערך ה- DD שחושב. מספר מקרי חדלות הפירעון הנלקח מתוך מדגם נתון של חברות משמש את חברת KMV לחישוב שכיחות חדלות הפירעון הצפויה (EDF). נזכיר שוב כי ה- EDF במודל מרטון מכונה ההסתברות לחדלות פירעון (PD). ה- EDF ישוייך לדירוג אשראי ספציפי מסוים (לדוגמא, BBB). הדוגמא המספרית הבאה מסייעת להמחיש את חישוב שכיחות חדלות הפירעון הצפויה.

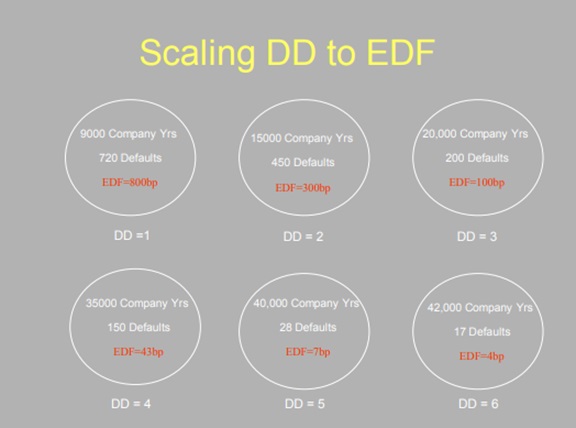

נניח כי שווי השוק של נכסי החברה הצפוי בעוד שנה מהיום הנלקח מתוך התפלגות תשואות נכסי החברה הינו 800 מיליון ₪ ונקודת חדלות הפירעון של החברה נאמדת בכ- 500 מיליון ₪. הבה ונחשב את המרחק לחדלות פירעון אם סטיית התקן של נכסי החברה הינה 12.5%.

DD = (800 – 500) / (800 x 0.125) = 3.00

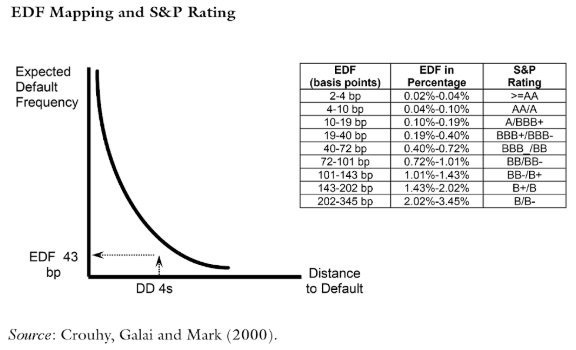

על מנת לחשב את ה- EDF, נניח כי ל- 20,000 פירמות היו בשנה האחרונה DD של 3.00 וכי רק 200 מתוכן הגיעו לחדלות פירעון תוך שנה אחת. לפיכך, שכיחות חדלות הפירעון הצפויה = 2,000 / 200 = 0.01. ערך זה (1.00% במקרה דנן שלפנינו) משוייך ל- EDF של החברה שבדוגמא מאחר ולחברה זו יש DD של 3.00.

לאחר מכן דירוג אשראי סינטטי משתמע מוקצה לפירמה בהתבסס על ערך ה-EDF שהתקבל. לדוגמא, לפי חברת KMV, אומדן EDF נמוך כמו 1.00% מתיישב עם דירוג אשראי בינלאומי של -BB בסולם הדירוג של חברת Standard & Poor's Financial Services LLC (המקביל לדירוג אשראי בינלאומי של Ba3 בסולם הדירוג של חברת Moody's Investors Service Ltd) שמשמעותו שההסתברות השנתית לחדלות פירעון של החברה הינה כ- 1.00%.

חישוב ה- EDF הינו אינדיקטור מוביל רב ערך לגבי חדלות פירעון ולעתים קרובות והוא מנבא מקרים של חדלות פירעון אפילו חודשים מראש. עליה חדה בשיפוע של שכיחות חדלות הפירעון הצפויה מהווה אינדיקטור טוב לכך שהורדת דירוג אשראי צפויה להתרחש בעתיד הקרוב.

לסיכום

בנוסחת התמחור של B&S נעשה שימוש ב- N(d), דהיינו, בפונקצית ההתפלגות המצטברת הנורמלית סטנדרטית עד לנקודה d. במודל מרטון ל- N(-d2) יש פרוש כלכלי: זו ההסתברות הנייטרלית לסיכון חדלות פירעון של החברה (RNDP- Risk Neutral Default Probability) לתקופה המסתיימת בזמן T.

כך למשל, גלאי (1978) הראה בהתבסס על מאמרו של בונס (1964) שההסתברות הכלכלית לחדלות פירעון בזמן T של החברה היא דומה לזו לעיל, קרי N(-d2), אך במקום r שהוא שיעור הריבית חסרת הסיכון יש להציב את R שהיא תוחלת הרווח הצפוי לחברה.

חברת KMV יישמה את מודל מרטון והתאימה אותו אמפירית לחברות סחירות, ראשית בבורסות בארה"ב ולאחר מכן גם בארצות אחרות. מודל KMV מבוסס על אומדן "המרחק לחדלות פירעון", לאמור- ה- DD של החברה (קרי, Distance to Default), המחושב כיחס שבין ההפרש שבין שווי השוק של נכסי החברה בתום שנה [V x exp(μ x T)] ואומדן "נקודת חדלות הפירעון", לאמור ה- DPT של החברה (קרי, Default Point) לבין מכפלת שווי השוק של נכסי החברה (V) בסטיית התקן של נכסי החברה (σV). נציין כי ה- DPT מחושב כסך הצברם של החוב לטווח קצר (STD) של החברה ומחצית החוב לטווח ארוך (LTD) (כמחיר מימוש). מתוך אומדן ה- DD חברת KMV מחלצת את אומדן "שכיחות חדלות הפירעון הצפויה", לאמור ה- EDF של החברה (ה- Expected Default Frequency) שהוא למעשה האומדן להסתברות לחדלות פירעון.

DD = [ln(V / DT) + (μ – 0.5 x σV^2) x T)] / [σV x T^0.5]

כאשר:

DT = ST + 0.5 x LT

בנוסחה זו μ היא התשואה הצפויה על נכסי החברה (ולא שיעור ריבית חסרת סיכון r כמו בנוסחת B&S).

על פי כללי התקינה החשבונאית הבינלאומית IFRS, יש לחשב את ההסתברות לחדלות פירעון של חברות לצורך קביעת סיכון אי הביצוע של חברה (IFRS 13), לחילופין לצורך קביעת שיעור הריבית התוספתי לחוכר (IFRS 16) או לחילופי חילופין לצורך בניית מודל להכרה בהפסד תוחלתי מסיכוני אשראי ללקוחות (IFRS 9) .

אנו בפירמת הייעוץ שווי פנימי מיישמים את מודל KMV עם התאמה ייחודית.

כמו KMV גם אנחנו בשווי פנימי יודעים שמודל מרטון נשען בצורה משמעותית על סטיות התקן של המניות וכי סטיית תקן זו אמורה לשקף את סטיית התקן הרגעית של הנכס.

כמו KMV גם אנחנו בשווי פנימי יודעים שבהיעדר נתוני אופציות על מניות ספציפיות הדרך להעריךאת סטיית תקן זו היא ע"י נתונים היסטוריים ולכן גם אנחנו עושים שימוש לצורך חישוב סטיית התקן של נכסי החברה, המתקיימת רק באופן רגעי, בשיטה רקורסיבית הפותרת את הסדרה העיתית של נכסי החברה ואת סטיית התקן שלהם באופן סימולטני (קרוסבי ובוהן, 2003 וגם בארת' ושומוואי, 2008ׂ).

אולם, להבדיל מחברת KMV המחשבת את סטיית התקן של מניות החברה, אנו בשווי פנימי מחשבים את סטיית התקן של מניות החברה במסגרת מודל "הממוצע הנע המשוקלל באופן מעריכי", לאמור מודל ה- EWMA (קרי, Exponentially Weighted Moving Average) עם מקדם דעיכה ייחודי.

במסגרת מודל ה- EWMA, אמידת סטיית התקן מתבססת על התשואות השבועיות של מניית החברה הנבדקת, כאשר משקלה של תצפית ישנה יותר של התשואה דועך בחישוב סטיית התקן באופן מעריכי. בחישוב זה מובלעת ההנחה כי תוחלת התשואות היא אפס. מקדם הדעיכה נאמד בשיטת "אמידת הנראות המקסימאלית", לאמור ה- MLE (קרי, Maximum Likelihood Estimationׂ) על התשואות השבועיות של מדד ת"א 35 לתקופה של 9 שנים (ראה ספרו של הל Options, Futures and Other Derivatives בהוצאת Pearson Prentice Hall פרק 21).

חישוב סטיית התקן במודל ה- EWMA מאפשר לנו בשווי פנימי לתת משקל גבוה יותר להתפתחויות האחרונות בשוק המניות כמו גם לגזור את ציפיות המשקיעים המעודכנות ביותר, בעוד שהחישוב ההיסטורי כמו זה המבוצע בחברת KMV נותן הלכה למעשה משקל גבוה יותר לביצועים ארוכי הטווח של החברה, מתעלם במידה רבה מאד מההתרחשויות בשוק המניות ובוודאי שלא מגיב לשינויים בסיכון בשוק זה.

בעלים של שווי פנימי – מר רועי פולניצר, FRM ,F.IL.A.V.F.A. ,CFV

פרטי השכלה:

בעלים של פירמת הייעוץ שווי פנימי. מוסמך כאקטואר מלא (Fellow) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (.F.IL.A.V.F.A) ומשמש כמנכ"ל הלשכה. מעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מוסמך על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries) ומוסמך כמומחה לניהול סיכונים (CRM- Certified Risk Manager) על ידי האיגוד הישראלי למנהלי סיכונים (IARM- Israeli Association of Risk Managers). מוסמך כמנהל סיכונים פיננסיים (FRM- Financial Risk Manager) מטעם האיגוד העולמי למומחי סיכונים (GARP -Global Association of Risk Professionals). בעל תואר שני (בהצטיינות) במנהל עסקים, תואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב בכלכלה עם התמחות במימון ודיפלומה בניהול סיכונים פיננסיים במתכונת FRM מאוניברסיטת אריאל בשומרון. למד בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה ועבר בהצלחה את הבחינות הסופיות של רשות ניירות ערך בישראל לרישיון מנהל תיקים.

פרטי ניסיון מקצועי:

בעשור האחרון, מר פולניצר ייעץ למשרדי רואי חשבון, משרדי ייעוץ כלכלי, משרדי ביקורת חקירתית וחברות ציבוריות ופרטיות בארץ וחיווה את דעתו המקצועית באלפי עבודות הערכות שווי, חוות דעת אקטואריות, ניתוחי סיכונים, ייעוץ כלכלי ומידול פיננסי בתחומים שונים, בהיקף מצטבר של מיליארדי דולרים ארה"ב.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה אקטואריה הערכת שווי טכנולוגיה כלכלה מעבר לדיגיטל ניהול פרויקטים פיננסים