מדד השווי התפעולי של פולניצר (Polanitzer Enterprise Value Model) הינו מודל מתמטי-סטטיסטי המבוסס על שבעה פרמטרים חשבונאיים והוא אומד פונקציה המסייעת לחזות את השווי התפעולי (קרי, שווי הפעילות. חשוב מאוד שלא להתבלבל עם שווי האקוויטי או שווי חברה) של חברה ישראלית (מודל אחד עבור חברות פרטיות בישראל ומודל שני עבור חברות ציבוריות בישראל בשל התחשבות בהבדלי הגודל בין שתי הקבוצות). המודל נבנה באמצעות רשת נוירונים

צילום: shutterstock פורסם: 29.7.24

- כללי

הערכת שווי חברה במתודת ה- DCF כרוכה הלכה למעשה בניהול תהליך מורכב מקצה-לקצה (E2E Process Flow) הכולל בניה ואימון של כ- 12 מודלים סטטיסטיים מימוניים. השאלה כמה שווה חברה, העסיקה מאז ומתמיד מנהלים, בנקאים ומשקיעים. אולם למרות כל המאמצים שהושקעו בתחום זה לא נמצאה עד היום נוסחה שתוכל לחזות בוודאות את שווי הונה העצמי של חברה.

יחד עם זאת, בשנים האחרונות פותחו מספר מודלים לחיזוי שווי פעילות עסקית ולניבוי שווי הון עצמי. מודלים אלה מבוססים ברובים על ניתוחי הרווחיות של החברה בשנים האחרונות, תזרים המזומנים שלה, מיבנה ההון, רמת הנזילות ומחזורי המכירות. כל המשתנים הללו משוקללים יחד למדדי שווי תפעולי או למדדי שווי אקוויטי שבעזרתם ניתן למעשה לבצע פרדיקציה לשווי במהירות, בפשטות ובעיקר בזול. מדוע יש צורך לבצע פרדיקציה לשווי? כי מדובר במספר שאיננו ידוע בוודאות לאיש בעולם ועל כן יש לצורך לחזות/לנבא/לשערך אותו באמצעות מודל מתמטי-סטטיסטי מקובל.

מרבית המודלים לחיזוי שווי פעילות עסקית ולניבוי שווי הון עצמי פותחו בארה"ב והם מתבססים על הדו"חות הכספיים של חברות. מנתוני הדו"חות הכספיים הללו עולה כי כמעט בכל המקרים ניתן היה לקבוע שווי חברה שקרוב מאוד למחירי השוק.

לפני שנציג את מדד השווי התפעולי של פולניצר, מן הראוי להדגיש כי מדובר במדד טכני המבוסס על ממוצעים. מדד זה עשוי אומנם לתת במרבית המקרים תחזיות טובות לשווי הפעילות העסקית של החברה, אולם קיימת תמיד האפשרות כי במקרה הפרטי אותו אנו בודקים נתוני הבסיס אינם מתאימים לאלו שנכללו במדד – ולכן התוצאות שנקבל אינן אמינות.

על רק המגבלות שהתגלו במודלים לחיזוי שווי תפעולי, החל האקטואר רועי פולניצר מפירמת הערכות השווי "שווי פנימי" בפיתוח מודל משוכלל, שבחן את קשרי הגומלין בין המשתנים הפיננסיים השונים, שיקלל אותם בהתאם לכושר הניבוי היחסי שלהם ובנה מודל מתמטי-סטטיסטי הנקרא בשם Polanitzer Enterprise Value Model. מודל זה מבוסס על 7 פרמטרים חשבונאיים בלבד.

מדד השווי התפעולי של פולניצר (2023) מפורסם כאן לראשונה והוא פותח על ידי האקטואר פולניצר כמה חודשים לפני שזה יצא למילואים במלחמת "חרבות ברזל". מדד זה מספק את התוצאה של מתודת ה- DCF, הלא היא שווי הפעילות העסקית, כלומר, ערכם הנוכחי של תזרימי המזומנים הפנויים של הפירמה מהוונים במחיר ההון המשוקלל של הפירמה בחזרה למועד הערכת השווי.

- מתודת ה- DCF

אקטוארים, רואי חשבון ואפילו עורכי דין העוסקים בתביעות רכושיות מזכירים מדי יום את מתודת ה- DCF להערכת שווי תאגידים. מתודת ה- DCF (שיטת היוון תזרימי המזומנים העתידיים, Discounted Cash Flow) מבוססת במהותה על היוון התועלות הכלכליות העתידיות הצפויות לנבוע מהתאגיד המוערך, בשיעור ניכיון המותאם למידת הסיכון הגלומה בתוחלת התחזיות על פני משך תקופת התחזית (שוטף + 5 שנים + שנה מייצגת לאינסוף במקרה של שיטת ה- DCF).

- תוצאת מתודת ה- DCF

נשאלת השאלה מהי בכלל תוצאת מתודת ה- DCF? אקטוארים ורואי החשבון יגידו כי תוצאת מתודת ה- DCF היא שווי החברה, הווה אומר, שווי הונה העצמי של החברה המכונה גם "שווי האקוויטי". ובכן הם טועים.

מעריכי שווי תאגידים מוסמכים יודעים כי תוצאת מתודת ה- DCF היא השווי התפעולי, המכונה גם "שווי הפעילות". מדוע? מאחר וכל מטרתה של מתודת ה- DCF היא להעריך את השווי התפעולי (שווי הפעילות) של התאגיד כמכלול אחד, הכולל הן את הנכסים המוחשיים והן את הנכסים הלא מוחשיים (מוניטין) שלו ולא להעריך את שווי האקוויטי (שווי ההון העצמי) של התאגיד – כפי שרבים חושבים.

למעשה במסגרת מתודת ה- DCF מעריך השווי עורך תחילה תחזית פיננסית לגבי הפעילות העסקית המוערכת (תחזית זו כוללת את מרכיבי ההכנסות וההוצאות של הפעילות כמו גם את השקעותיה ברכוש קבוע ובהון חוזר לתקופה של שוטף + 5 שנים + שנה מייצגת לאינסוף). לאחר מכן, מעריך השווי מגבש את שיעור הניכיון לאחר מס הראוי לפעילות העסקית (אשר מהווה ממוצע משוקלל של מקורות המימון לפעילות העסקית).

בהמשך, מעריך השווי אומד את שיעור הצמיחה הפרמננטי ארוך הטווח של הפעילות. ולבסוף, מעריך השווי מהוון בחזרה למועד הערכת השווי הן את תזרימי המזומנים החופשיים של הפעילות לתקופה של שוטף + 5 שנים והן את שווי הפעילות בתום תקופת התחזית (שערכו הנוכחי של מרכיב זה מכונה "ערך השייר"). כך שלמעשה תוצאת מתודת ה- DCF היא ערכם הנוכחי של כלל תזרימי המזומנים החופשיים הצפויים לנבוע מהפעילות העסקית המוערכת (לרבות ערך השייר).

אם כך מדוע, אקטוארים ורואי חשבון סבורים שתוצאת מתודת ה- DCF היא דווקא שווי האקוויטי ולא השווי התפעולי? התשובה לשאלה זו נעוצה בעובדה שהם לא מעריכי שווי תאגידים מוסמכים. על מנת לרדת מקומת "השווי התפעולי" לקומת "שווי האקוויטי" יש לבצע כמה התאמות, אך כאמור התאמות אלו אינן חלק אינטגרלי ממתודת ה- DCF ועל כן תוצאת מתודת ה- DCF היא דווקא השווי התפעולי (שווי הפעילות) ולא שווי האקוויטי (שווי ההון העצמי) של התאגיד.

- שווי תפעולי (Enterprise Value, שווי פעילות)

בסעיף הקודם, קבענו כי תוצאת מתודת ה- DCF היא השווי התפעולי ולא שווי האקוויטי, אז מהו אם כן השווי התפעולי? השווי התפעולי (לפי שווי מאזני) מורכב מסך הצברם של השווי (המאזני) של ההון העצמי בספרי התאגיד והשווי המאזני של החוב הפיננסי, נטו בספרי התאגיד.

חוב הפיננסי, נטו פירושו ההפרש שבין חוב פיננסי ברוטו לבין יתרות מזומן. "חוב פיננסי ברוטו" מוגדר כסך הצברן של יתרות חוב לתאגידים בנקאיים, גופים פיננסיים ולמחזיקי אגרות חוב (סחירות ובלתי סחירות כאחד), התחייבות לתשלום דיבידנד לבעלי המניות והתחייבויות בגין חכירה, בעוד ש"יתרות מזומן" מוגדר כסך הצברן של יתרות מזומן, שווי מזומן והשקעות נזילות לטווח קצר.

השווי התפעולי (לפי שווי שוק) מורכב למעשה מסך הצברם של שווי השוק של ההון העצמי בבורסה והשווי המאזני של החוב הפיננסי, נטו בספרי התאגיד. בצורה זו מובלעת ההנחה כי השווי המאזני של החוב הפיננסי ברוטו בספרי התאגיד משקף בקירוב את שווי השוק של החוב הפיננסי ברוטו בבורסה (בין אם לחברה יש חוב סחיר ובין אם לאו). לגבי יתרות המזומן מיותר לציין כי השווי המאזני של המזומן שווה תמיד לשווי השוק שלו.

- בעלי הפירמה לעומת בעלי ההון העצמי

האקטואר הפיננסי הנודע, פרופ' רוברט מרטון במודל שקנה לו הגמוניה בתורת המימון מדבר על כך ששווי הפעילות של התאגיד מתחלק באופן כללי בין בעלי החוב השונים לבין בעלי ההון העצמי של התאגיד. על פי גישתו של מרטון, אם נביט לרגע על דו"ח הרווח וההפסד של כל תאגיד (מסחרי או תעשייתי) הרי שניתן לחלקו לשני חלקים.

החלק הראשון הוא כל החלק שמתחיל בשורת ה"הכנסות" (היא השורה העליונה בדו"ח, למעט בנקים, חברות ביטוח שאצלם הכל שונה) ומסתיים בשורת ה"רווח (הפסד) תפעולי לפני הכנסות (הוצאות) מימון" (כולל). חלק זה נקרא "החלק של בעלי הפירמה", מה שאומר, שההכנסות והרווחים המצויים בחלק זה "שייכים" הן לבעלי החוב השונים והן לבין בעלי המניות של התאגיד.

במילים אחרות- ההכנסות, הרווח הגולמי, רווחי ה- EBITDA והרווח התפעולי לפני מס שייכים הן לבעלי החוב השונים והן לבין בעלי המניות של התאגיד. מדוע? כי בחלק של בעלי הפירמה, התאגיד טרם לא שילם לבעלי החוב שלו את עלות המימון (קרי, הוצאות הריבית והפרשי ההצמדה) שלו ועל כן כל מה שנמצא בחלק הזה מתחלק באופן כללי בין בעלי החוב השונים לבין בעלי ההון העצמי של התאגיד.

החלק השני הוא כל החלק שמתחיל בשורת ה"רווח (הפסד) הפעלה לאחר הכנסות (הוצאות) מימון" ומסתיים בשורת ה" רווח נקי (הפסד) לשנה" (כולל). חלק זה נקרא "החלק של בעלי ההון העצמי", מה שאומר, שהרווחים המצויים בחלק זה שייכים בלעדית רק לבעלי המניות של התאגיד.

במילים אחרות- הרווח לאחר הוצאות מימון והרווח הנקי לאחר מס שייכים לבעלי המניות של התאגיד בלבד. מדוע? כי בחלק של בעלי ההון העצמי, התאגיד כבר שילם לבעלי החוב שלו את עלות המימון (קרי, הוצאות הריבית והפרשי ההצמדה) ולכן כל מה שנמצא בחלק הזה שייך אך ורק לבעלי המניות של התאגיד.

מהאמור לעיל עולה כי החלק היחיד ששייך בלעדית לבעלי החוב של התאגיד הוא סעיף הוצאות המימון.

- שווי אקוויטי (Equity Value, שווי חברה)

כידוע מתודת ה- DCF היא שיטה להערכת שווי החברה, כלומר, להערכת שווי סך הונה העצמי של חברה, בערכים כלכליים, אותו אנו מכנים "שווי האקוויטי". עולה השאלה, כיצד זה מסתדר עם הקביעה שלנו לפיה תוצאת ה- DCF היא דווקא "השווי התפעולי"? הרי היה מצופה שאם מתודת ה- DCF אכן נועדה לקבוע את שווי האקוויטי, הרי שתוצאתה תהיה שווי האקוויטי.

נסביר שמתודת ה- DCF היא שם גנרי להיוון זרמי מזומנים. קיימות שתי ורסיות למתודת ה- DCF. הראשונה, המקובלת בישראל, המכונה FCFF (Free Cash Flow to Firm) שפירושה היוון תזרימי המזומנים הפנויים לכלל בעלי הפירמה: בעלי המניות ובעלי החוב כאחד, בעוד שהשנייה, איננה מקובלת בישראל, המכונה FCFE (Free Cash Flow to Equity) שפירושה היוון תזרימי המזומנים הפנויים לבעלי המניות בלבד.

לפיכך, ברור שבעוד תוצאת מתודת ה- DCF בוורסיית ה- FCFF היא השווי התפעולי של התאגיד, הרי שתוצאת מתודת ה- DCF בוורסיית ה- FCFE היא דווקא שווי האקוויטי של התאגיד.

מאחר וכאמור מתודת ה- DCF בוורסיית ה- FCFE איננה מקובלת בישראל, הרי שעל מנת להגיע לשווי האקוויטי של התאגיד על ידי שימוש במתודת ה- DCF בוורסיית ה- FCFF על מעריך השווי לבצע כמה התאמות כדי לרדת מרמת "השווי התפעולי" לרמת "שווי האקוויטי". בין ההתאמות המקובלות ניתן למנות: הפחתת חוב פיננסי ברוטו, הוספת יתרות מזומן כאמור והוספת נכסים עודפים/לא תפעוליים ככל שלתאגיד המוערך אכן ישנם נכסים שכאלה.

- מדד השווי התפעולי של פולניצר

כפי שצוין לעיל, אחד ממדדי השווי התפעולי שפורסמו הוא מדד השווי התפעולי Polanitzer Enterprise Value Model שפותח על ידי האקטואר רועי פולניצר מפירמת הערכות השווי "שווי פנימי". המדד המתבסס על בדיקת הדו"חות הכספיים של אלפיים חברות ישראליות (ציבוריות ופרטיות כאחד) שהאקטואר פולניצר העריך את השווי התפעולי שלהן בעשרים השנים האחרונות, מותאם הן לחברות שמניותיהן נסחרות בבורסה והן לחברות פרטיות מחוץ לבורסה.

האקטואר פולניצר טוען כי כמעט בכל החברות שהעריך את שוויין, ניתן היה לקבוע את השווי התפעולי של חברה באמצעות מספר פרמטרים חשבונאיים. מדובר בפרמטרים חשבונאיים תוצאתיים כמו הכנסות, רווח גולמי, רווח תפעולי וכד'. כמו כן גם לפרמטרים חשבונאיים מאזניים כמו למשל ההון העצמי המיוחס לבעלי המניות של החברה וההון המושקע הייתה השפעה על השווי התפעולי.

בעקבות ממצאים אלה בנה האקטואר פולניצר את מדד השווי התפעולי שלו, המבוסס על מספר פרמטרים חשבונאיים. מדד זה מאפשר לחזות מראש את השווי התפעולי של חברה, מבלי לבצע לה הערכת שווי במתודת ה- DCF.

מדד השווי התפעולי של פולניצר, כמו כל מדד אחר, לוקה בכך שהוא מבוסס על ממוצעים, ותמיד ניתן יהיה למצוא מקרים חריגים בהם החיזוי שלו מוטעה. משום כך מומלץ להשתמש בו בזהירות רבה ולהימנע מהסקת מסקנות חפוזות אלא אם כן המדד מלווה בממצאים נוספים המוליכים לאותן מסקנות.

כאן המקום לציין כי הכלכלן והאקטואר דהן חלוק חלקית על מידת המוטיבציה להחליף את גישת ה- DCF, בנתונים חשבונאיים. לדעת הכלכלן והאקטואר דהן השימוש במדד השווי התפעולי של פולניצר, עשוי להוות אלטרנטיבה שנייה בדרגתה, בעת בה קיים מסיבות שונות קושי בשימוש בגישת ה- DCF.

- הפרמטרים החשבונאיים המרכיבים את "מדד השווי התפעולי"

פולניצר בחן 20 פרמטרים חשבונאים שונים, ובדק באיזו מידה הם מסוגלים לחזות את השווי התפעולי של חברה. פרמטרים אלו כללו הכנסות, הוצאות, השקעות, סעיפי אקטיב וסעיפי פאסיב. מתוך 20 הפרמטרים שנבחנו באמצעות מודל מתמטי-סטטיסטי, נבחרו שבעה פרמטרים חשבונאיים שנתגלו כטובים ביותר לחיזוי שווי פעילויות. לכל אחד משבעת הפרמטרים ניתן משקל שונה בהתאם לתרומתו היחסית לשווי הפעילות של החברה.

הפרמטרים החשבונאיים הנכללים ב"מדד השווי התפעולי" הם:

פרמטר ההכנסות הינו פרמטר חשבונאי תוצאי הנלקח מתוך דו"ח הרווח וההפסד של החברה. מדד השווי התפעולי דורש שפרמטרים חשבונאיים תוצאתיים ותזרימיים בכלל ופרמטר ההכנסות בפרט יילקחו בהתאם לתוצאות החברה ב- 12 החודשים האחרונים שקדמו למועד הערכת השווי (כך גם כל הפרמטרים הבאים שיוצגו). כך למשל, אם מועד הערכת השווי הוא יום ה- 31 במרץ 2022, אז פרמטר ההכנסות שישמש במדד יחושב כסך הצברם של הכנסות החברה בשלושת החודשים הראשונים של שנת 2022 והכנסות החברה בתשעת החודשים האחרונים של שנת 2021 (המחושבים כהפרש שבין סך הכנסות החברה בשנת 2021 כולה לבין הכנסות החברה בשלושת החודשים הראשונים של שנת 2021).

ככל שההכנסות גבוהות יותר, כך מדד השווי התפעולי גבוה יותר.

פרמטר הרווח הגולמי הינו פרמטר חשבונאי תוצאי הנלקח מתוך דו"ח הרווח וההפסד של החברה והוא מחושב כהפרש שבין ההכנסות של החברה לבין עלות ההכנסות של החברה. מדד השווי התפעולי דורש שפרמטרים חשבונאיים תוצאתיים ותזרימיים בכלל ופרמטר הרווח הגולמי בפרט יילקחו בהתאם לתוצאות החברה ב- 12 החודשים האחרונים שקדמו למועד הערכת השווי. כך למשל, אם מועד הערכת השווי הוא יום ה- 30 ביוני 2022, אז פרמטר הרווח הגולמי שישמש במדד יחושב כסך הצברם של הרווח הגולמי של החברה בששת החודשים הראשונים של שנת 2022 והרווח הגולמי של החברה בששת החודשים האחרונים של שנת 2021 (המחושבים כהפרש שבין הרווח הגולמי של החברה בשנת 2021 כולה לבין הרווח הגולמי של החברה בששת החודשים הראשונים של שנת 2021).

ככל שהרווח הגולמי גבוה יותר, כך מדד השווי התפעולי גבוה יותר.

פרמטר הרווח התפעולי (המכונה גם "הרווח לפני מיסים וריבית" או "הרווח מפעולות רגילות") הינו פרמטר חשבונאי תוצאי הנלקח מתוך דו"ח הרווח וההפסד של החברה והוא מחושב כהפרש שבין הרווח הגולמי של החברה לבין סך ההוצאות התפעוליות של החברה (המורכב מהוצאות מכירה ושיווק, הוצאות הנהלה וכלליות והוצאות מחקר ופיתוח, כאשר הוצאות אלו כוללות את הוצאות הפחת וההפחתות אך הן אינן כוללות הוצאות מימון והוצאות מס). מדד השווי התפעולי דורש שפרמטרים חשבונאיים תוצאתיים ותזרימיים בכלל ופרמטר הרווח התפעולי בפרט יילקחו בהתאם לתוצאות החברה ב- 12 החודשים האחרונים שקדמו למועד הערכת השווי. כך למשל, אם מועד הערכת השווי הוא יום ה- 30 בספטמבר 2022, אז פרמטר הרווח התפעולי שישמש במדד יחושב כסך הצברם של הרווח התפעולי של החברה בתשעת החודשים הראשונים של שנת 2022 והרווח התפעולי של החברה בשלושת החודשים האחרונים של שנת 2021 (המחושבים כהפרש שבין הרווח התפעולי של החברה בשנת 2021 כולה לבין הרווח התפעולי של החברה בתשעת החודשים הראשונים של שנת 2021).

ככל שהרווח התפעולי גבוה יותר, כך מדד השווי התפעולי גבוה יותר.

פרמטר הרווח התפעולי לפני פחת והפחתות הינו שילוב של פרמטר חשבונאי תוצאי הנלקח מתוך דו"ח הרווח וההפסד של החברה (הרווח התפעולי) ושל פרמטר חשבונאי תזרימי הנלקח מתוך הדו"ח על תזרימי המזומנים של החברה (פחת והפחתות) והוא מחושב כסך הצברם של הרווח התפעולי של החברה והוצאות הפחת וההפחתות של החברה. מדד השווי התפעולי דורש שפרמטרים חשבונאיים תוצאתיים ותזרימיים בכלל ופרמטר הרווח התפעולי לפני פחת והפחתות בפרט יילקחו בהתאם לתוצאות החברה ב- 12 החודשים האחרונים שקדמו למועד הערכת השווי. כך למשל, אם מועד הערכת השווי הוא יום ה- 31 במרץ 2022, אז פרמטר הרווח התפעולי לפני פחת והפחתות שישמש במדד יחושב כסך הצברם של הרווח התפעולי לפני פחת והפחתות של החברה בשלושת החודשים הראשונים של שנת 2022 והרווח התפעולי לפני פחת והפחתות של החברה בתשעת החודשים האחרונים של שנת 2021 (המחושבים כהפרש שבין הרווח התפעולי לפני פחת והפחתות של החברה בשנת 2021 כולה לבין הרווח התפעולי לפני פחת והפחתות בשלושת החודשים הראשונים של שנת 2021).

ככל שהרווח התפעולי לפני פחת והפחתות גבוה יותר, כך מדד השווי התפעולי גבוה יותר.

פרמטר הרווח התפעולי לאחר מס הינו שילוב של שני פרמטרים חשבונאיים תוצאתיים הנלקחים מתוך דו"ח הרווח וההפסד של החברה (הרווח התפעולי ומסים על הכנסה) והוא מחושב כהפרש שבין הרווח התפעולי של החברה לבין הוצאות המסים על הכנסה של החברה. מדד השווי התפעולי דורש שפרמטרים חשבונאיים תוצאתיים ותזרימיים בכלל ופרמטר הרווח התפעולי לאחר מס בפרט יילקחו בהתאם לתוצאות החברה ב- 12 החודשים האחרונים שקדמו למועד הערכת השווי. כך למשל, אם מועד הערכת השווי הוא יום ה- 30 ביוני 2022, אז פרמטר הרווח התפעולי לאחר מס שישמש במדד יחושב כסך הצברם של הרווח התפעולי לאחר מס של החברה בששת החודשים הראשונים של שנת 2022 והרווח התפעולי לאחר מס של החברה בששת החודשים האחרונים של שנת 2021 (המחושבים כהפרש שבין הרווח התפעולי לאחר מס של החברה בשנת 2021 כולה לבין הרווח התפעולי לאחר מס של החברה בששת החודשים הראשונים של שנת 2021).

ככל שהרווח התפעולי לאחר מס גבוה יותר, כך מדד השווי התפעולי גבוה יותר.

פרמטר ההון המיוחס לבעלי המניות של החברה מורכב משילוב של שני פרמטרים מאזניים שאותם יש להרכיב על בסיס פרמטרים חשבונאיים מאזניים הנלקחים מתוך דו"ח המאזן של החברה (סה"כ ההון העצמי של החברה וזכויות שאינן מקנות שליטה בחברה) והוא מחושב כהפרש שבין סה"כ ההון העצמי של החברה לבין זכויות שאינן מקנות שליטה בחברה.

מדד השווי התפעולי דורש שפרמטרים חשבונאיים מאזניים בכלל יילקחו בהתאם למצבה הכספי של החברה נכון למועד הערכת השווי (אין צורך ב- 12 חודשים, היות ומדובר בפרמטר מאזני, קרי, מלאי). כך למשל, אם מועד הערכת השווי הוא יום ה- 30 בספטמבר 2022, אז פרמטר ההון המיוחס לבעלי המניות של החברה שישמש במדד יחושב כהפרש שבין סה"כ ההון העצמי של החברה בתשעת החודשים הראשונים של שנת 2022 לבין זכויות שאינן מקנות שליטה בחברה בתשעת החודשים הראשונים של שנת 2022.

ככל שההון המיוחס לבעלי המניות של החברה גבוה יותר, כך מדד השווי התפעולי גבוה יותר.

פרמטר ההון המושקע מורכב משילוב של שלושה פרמטרים מאזניים שאותם יש להרכיב על בסיס פרמטרים חשבונאיים מאזניים הנלקחים מתוך דו"ח המאזן של החברה (ההון המיוחס לבעלי המניות של החברה, סה"כ החוב הפיננסי ברוטו של החברה וסה"כ יתרות המזומן של החברה) והוא מחושב כסך הצברם של ההון המיוחס לבעלים של החברה וסה"כ החוב הפיננסי ברוטו של החברה בניכוי סה"כ יתרות המזומן של החברה.

נגדיר:

- ההון המיוחס לבעלי המניות של החברה = מחושב כהפרש שבין סה"כ ההון העצמי של החברה וזכויות שאינן מקנות שליטה.

- סה"כ החוב הפיננסי ברוטו של החברה = סה"כ החוב הפיננסי ברוטו מורכב הן מיתרות חוב לטווח קצר והן מיתרות חוב לטווח ארוך והוא מחושב כסך הצברם של כלל יתרות החוב של החברה לגופים פיננסים ולבנקים, יתרות חוב למחזיקי אגרות החוב של החברה, התחייבויות לתשלום דיבידנד לבעלי המניות והתחייבויות בגין חכירה. סה"כ החוב הפיננסי ברוטו אינו כולל הטבות לעובדים, הפרשות, מיסים נדחים התחייבויות אחרות.

- סה"כ יתרות המזומן של החברה = סה"כ יתרות המזומן של החברה מורכב אך ורק מיתרות לטווח קצר והוא מחושב כסך הצברם של יתרות מזומן, שווי מזומן והשקעות נזילות של החברה.

מדד השווי התפעולי דורש שפרמטרים חשבונאיים מאזניים בכלל יילקחו בהתאם למצבה הכספי של החברה נכון למועד הערכת השווי (אין צורך ב- 12 חודשים, היות ומדובר בפרמטר מאזני, קרי, מלאי). כך למשל, אם מועד הערכת השווי הוא יום ה- 31 במרץ 2022, אז פרמטר ההון המושקע שישמש במדד יחושב כסך הצברם של ההון המיוחס לבעלים של החברה בשלושת החודשים הראשונים של שנת 2022 והחוב הפיננסי ברוטו של החברה בשלושת החודשים הראשונים של שנת 2022 בניכוי יתרות המזומן של החברה בשלושת החודשים הראשונים של שנת 2022.

ככל שההון המושקע גבוה יותר, כך מדד השווי התפעולי גבוה יותר.

האקטואר פולניצר גיבש תחילה מערך נתונים (Data Set) של 2,224 חברות ישראליות. 80% ממערך הנתונים הוא הגדיר כמערך אימון (Training Set) ואת 20% הנותרים כמערך בדיקה (Test Set). האקטואר בחר לאמן מודל ממשפחת ה- Deep Learning הנקרא "רשתות נוירונים" (Neural Networks).

Deep Learning זה תחום גדול ומאוד ופורה בשנים האחרונות. מה הרעיון ב- Deep Learning? בגדול זה פשוט לשרשר אוסף בעיות של Machine Learning. בעצם בפועל ממילא מה שאנו עושים, גם בעולם של Machine Learning, כדי לפתור בעיות: מפרקים את הבעיה לבעיות משנה, עושים כל מיני סוגים של חיבורים/שרשורים ביניהם אז כאילו זה בעצם אותו דבר. אבל כשאומרים Deep Learning לא ברמה הפורמלית (מבחינת הגדרה פורמלית), אז בדרך כלל מדברים רשתות נוירונים. רשתות נוירונים זה פשוט סוג של מודל Deep Learning.

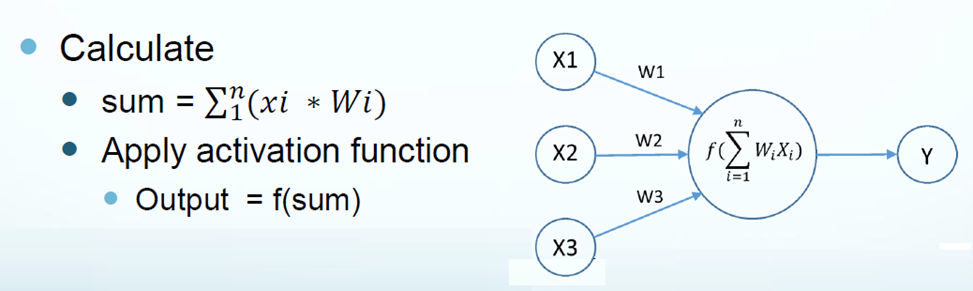

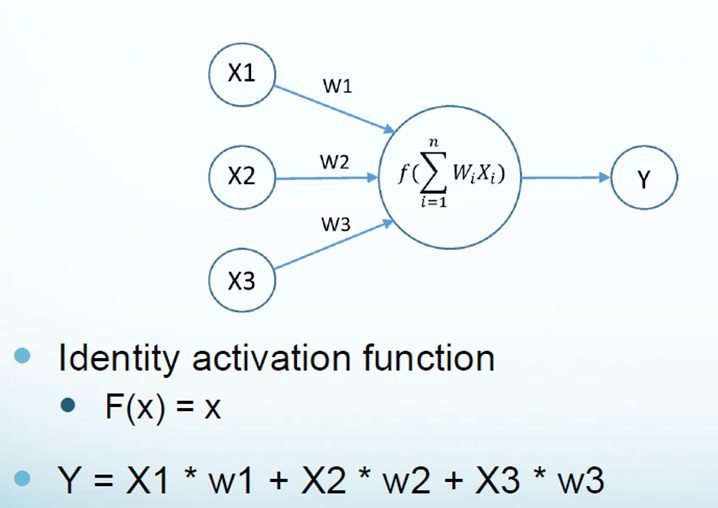

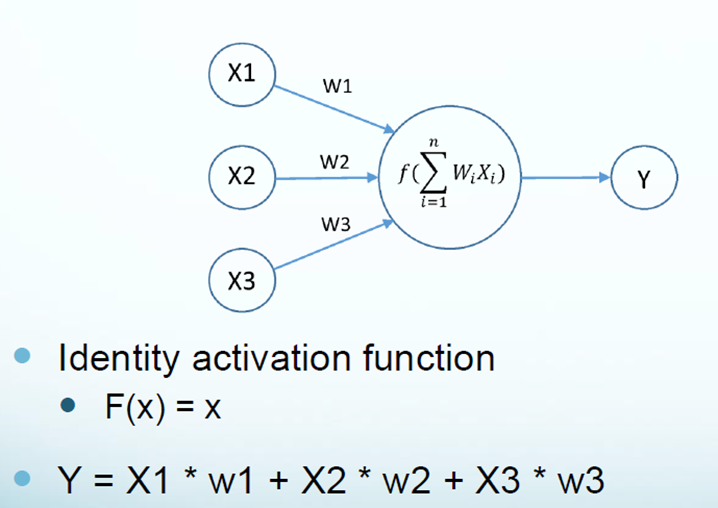

איך המודל הזה נראה? יש אוסף של נוירונים, שכל נוירון יש Inputים ו- Output והוא עושה איזשהו חישוב מתמטי איתו

ובסוף מתקבלת רשת של נוירונים שיש לה Inputיפ בצד אחד ו- Output בצד השני.

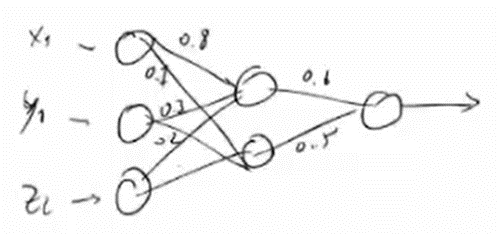

הרעיון של רשתות נוירונים בעצם נלקח מהמוח האנושי (אבל רק ההשראה לכך, לא מעבר לזה). מה עומד מאחורי הסיפור הזה? נניח שיש לנו דאטה ואנו רוצים מתוך הדאטה "להוציא" מודל. נגיד שהדאטה שלנו הוא X1, X2 ו- X3 והטרגט (המשתנה החזוי, Target Variable) שלנו הוא Y. נבנה רשת שהיא מקבלת X1, X2 ו- X3, אחר כך יש לה נוירון אחד בשכבת ה- Hidden ועוד נוירון אחד בשכבת ה- Output – נחבר ביניהם (החיבור הוא יותר חיבור מתמטי) ונקבל את ה- Output. לאמור- נכניס בשכבת ה- Input את המשתנים X1, X2 ו- X3, נעשה חישוב (כאשר לכל קשת יש משקל: 0.3, 0.2 וכו') ולכל נוירון אנו עושים חישוב מתמטי שהחישוב הוא הערך שהוא קיבל כפול המשקל של הקשת (חישוב לינארי בין ה- Inputs שלו לבין המשקלים של הקשתות).

לצורך הדוגמא, נגיד שיש לי דאטה המורכב מ- X, Y, Z ו- Target כלשהו. נבנה רשת שהיא מקבלת X, Y, Z. אחר כך יש לה עוד 2 נוירונים בשכבת ה- Hidden ועוד נוירון אחד בשכבת ה- Output.

כעת נכניס לרשת את 1X, Y1, Z1, כאשר לכל קשת יש משקל.

כעת לכל נוירון נעשה חישוב מתמטי, שהחישוב הוא הערך שהוא קיבל כפול משקל הקשת (בין ה- Inputים לבין המשקלים על הקשתות). אם נניח ש- X1=10,Y1=20 , Z1=30 ונרצה לחשב את הערך בנוירון העליון בשכבת ה- Hidden, אז יש לנו שם 10 כפול 0.8 ועוד 20 כפול 0.3 ועוד 30 כפול 0.2 ואת התוצאה אנחנו דוחפים לתוך פונקציית אקטיבציה (Activation Function) שתוציא שכופלת לי את המכפלה המתקבלת ולכן נקבל ערך של 40. ונגיד חישבנו את הערך בנוירון התחתון בשכבת ה- ה- Hidden, אז יש לנו שם 10 כפול 0.2 ועוד 20 כפול 0.7 ועוד 30 כפול 0.8 ואת התוצאה אנחנו דוחפים לתוך פונקציית אקטיבציה ונקבל ערך של 80. כעת נחשב את ה- Output שלנו, אז יש לנו שם 40 כפול 0.6 ועוד 80 כפול 0.5 ונקבל שהתוצאה הסופית היא 64. כלומר, אם תכניס בצד אחד של הרשת: 10, 20 ו- 30 תקבל בצד השני 64. זוהי דוגמא מאוד-מאוד פשוטה לרשת.

הנקודה היא איך מגיעים למשקלים (לאותם w1, w2 ו- w3)? כדי להגיע למשקלים, זה נקרא לאמן רשת. זאת אומרת, מי אמר לנו שזה נכון? עלינו לקחת את הדאטה ולעשות תהליך מתמטי כבד מאוד (שלא בהכרח לוקח הרבה זמן, זה תלוי בגודל הרשת) מבחינת המתמטיקה מדובר במתמטיקה כבדה (שימוש בגרדיאנטים, נגזרות כיווניות, המון אלגברה לינארית, הכפלות של מטריצות וכו'). הנקודה החשובה בכל הסיפור הזה היא שזה בעצם נקרא לאמן רשת. זה בעיקר מיועד לכמויות גדולות של Features (משתנים מסבירים), בכמויות קטנות זה לא מעניין, לחילופין זה מיותר או לחילופי חילופין זה Overkill בשבילו.

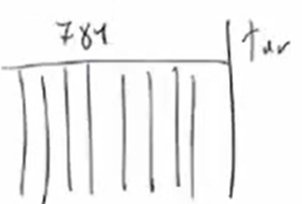

נגיד שיש לנו דוגמא של תמונות של ספרות בין 0 ל- 9. אז לשם הדוגמא שנניח שיש לנו 784 Features שהם למעשה ערכי הפיקסלים השונים ובנוסף יש לנו את ה- Target Variable שאומר לי האם הספרה שמצוירת בתמונה היא 0 או 1 או 2 או 3 או 4 או 5 או 6 או 7 או 8 או 9?

אז יש לנו 784 Features ו- Target Variable אחד שהוא בין 0 ל- 9 (כלומר יש לו 10 תוצאות אפשריות), ונניח כעת אנו רוצים לבנות רשת נוירונים שבשכבת ה-Input שלה ישנם 784 נוירונים, בשכבת ה- Hiddenשלה ישנם 100 נוירונים (כלומר במעבר משכבת ה- Input לשכבת ה- Hidden ישנן 78,400 קשתות שעוברות ביניהן) ובשכבת ה- Output שלה ישנם 10 נוירונים (כלומר במעבר משכבת ה- Hidden לשכבת ה- Output ישנן 1,000 קשתות שעוברות ביניהן). שכבת ה- Output אומרת לנו מה הסיכוי שהתמונה היא של הספרה 0? מה הסיכוי היא של הספרה 1? היא של הספרה 2? ככה עד לספרה 9.

נניח שיש לנו Data המורכב מ- 60,000 תמונות של ספרות בין 0 ל- 9 שצוירו בכתב יד (כאשר בכל תמונה יש רק ספרה אחת כמובן) ונגיד שנפצל את ה- Data שלנו באופן הבא: 40,000 מהתמונות כ- Train (על מנת לאמן את הרשת) ו- 20,000 מהתמונות כ- Test (כדי לתקף את תוצאות המודל). כעת נתבקשנו למצוא את המשקלים הנכונים של הקשתות ברשת כך, שכל תמונה שנכניס לתוכה תיתן לנו את התשובה הנכונה (כלומר אם נכניס לרשת תמונה של הספרה 1, אז תוצאת הרשת תהיה שה- Probability הגבוה ביותר הוא שמדובר בספרה 1, לחילופין אם נכניס לרשת תמונה של הספרה 7, אז תוצאת הרשת תהיה שה- Probability הגבוה ביותר הוא שמדובר בספרה 7, וכך הלאה). לאמור- עלינו למצוא את 79,400 (78,400 פלוס 1,000) המשקלים שעל הקשתות וזוהי הפעולה שנקראת לאמן רשת.

במילים אחרות, לאמן רשת זה למצוא את המשקלים הנכונים שמה- Data שיש לנו מייצרים את ה- Output הנכון. למשל, יש לנו אוסף של תמונות של כלבים וחתולים ואמרו לנו לגבי כל תמונה האם היא תמונה של כלב או חתול. אנחנו רוצים לבנות רשת שבסוף נקבל את התוצאה הנכונה. למעשה יש כאן תהליך מתמטי מסובך, אבל היום התהליך הזה נעשה לבד כי כבר כתבו את כל האלגוריתמים והדברים האלה ומה שנשאר כאשר אנו בונים את הרשת זה לבחור את הטופולוגיה (קרי, הארכיטקטורה) שלה. למשל מי אמר בדוגמא הקודמת שצריך דווקא 100 נוירונים בשכבת ה- Hiddenולא 50 או 200? למה שמנו דווקא 100? סתם, כי ניסינו. זה לא משהו שאפשר לדעת אותו בוודאות, זה לא כתוב בשום ספר שלבעיה כזו וכזו צריך פתרון שנראה ככה וככה. אנחנו גם קטוננו מלהגיד דברים שכאלה ועל כן אנו מצטטים את המלומד פרופ' ליאור רוקח מהמחלקה להנדסת מערכות תוכנה ומידע באוניברסיטת בן-גוריון בנגב שנמצא מספיק שנים בתחום הלמידה החישובית שקבע "שאין היום מישהו שיכול לבוא ולהסתכל על בעיה מסוימת ולהגיד פעם אחת כמה שכבות Hidden צריך ברשת, פעם שניה כמה נוירונים צריך בכל שכבת Hidden ופעם שלישית איזו פונקציית אקטיבציה צריך בכל שכבת Hidden". כלומר- על פי המלומד רוקח, אף אחד לא יודע להגיד מראש, אפריורית מהי הטופולוגיה הנכונה לקבלת הרשת המנצחת. כך למשל, אין היום דאטה סיינטיסט או אלגוריתמאי שיכול לבוא ולהסתכל על בעיה של תמונות של כלבים וחתולים מסוג 800×600 (שהם למעשה 480,000 פיקסלים, כך שנדרשים 480,000 נוירונים בשכבת ה- Input ו- 2 נוירונים בשכבת ה- Output כדי לדעת אם זו תמונה של כלב או חתול) ולהגיד: הטופולוגיה הנכונה לקבלת הרשת המנצחת היא לשים רק 4 שכבות Hidden באמצע (בין שכבת ה- Input לשכבת ה- Output), כאשר בשכבת ה- Hidden הראשונה צריכים להיות 700 נוירונים, בשכבת ה- Hidden השנייה צריכים להיות 200 נוירונים, בשכבת ה- Hidden השלישית צריכים להיות 100 נוירונים ובשכבת ה- Hidden הרביעית צריכים להיות 50 נוירונים ולחבר כמובן את כל הנוירונים בין כל שתי שכבות צמודות. הדבר הזה זה לא משהו שמישהו יכול לבוא ולנחש אותו מראש.

אז מהי אם כן הדרך לבחור את הטופולוגיה של הרשת? ראשית, מקובל לראות מה אחרים עשו, מה בדרך כלל עובד, יש כל מיני כללי אצבע ממה להתחיל. ולאחר מכן סוג של Random Search, כלומר ננסה כל מיני דברים וננסה להתקדם לפתרון של הבעיה בצורה טובה מבחינת הטופולוגיה, פונקציות האקטיבציה וכל הדברים האחרים שקיימים. יש פה המון-המון פרטים מה לעשות. אבל הנקודה היא שיצא פה משהו מדהים. רשת נוירונים זה בעצם דרך לחלק בעיה לבעיות משנה, כאשר הרשת לומדת בעצמה איך לעשות את זה (במקום שאנחנו נעשה את זה בעצמנו, הרשת לומדת לעשות את זה) ולכן אנחנו מקבלים הרבה פעמים פתרונות שהם הרבה יותר טובים מדברים אחרים.

המודל שבנה האקטואר פולניצר הוא מודל רשת נוירונים.

- שקלול הפרמטרים החשבונאיים ובניית "מדד השווי התפעולי"

שבעת הפרמטרים החשבונאיים שהוצגו לעיל משמשים, כאמור, לחיזוי השווי התפעולי של חברה, כאשר לכל אחד מהם משקול שונה בהתאם לתרומתו היחסית לשווי הפעילות של החברה.

המשקלות נקבעו לאחר הרצה במחשב של נתוני אלפיים חברות ישראליות (ציבוריות ופרטיות כאחד) שהאקטואר פולניצר העריך את השווי התפעולי שלהן בעשרים השנים האחרונות.

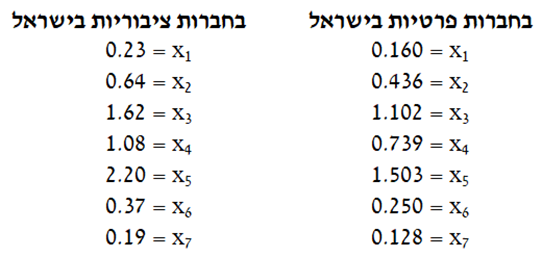

המשקלות שניתנו ב"מדד השווי התפעולי" של פולניצר לכל אחד מהפרמטרים החשבונאיים היו כדלקמן:

בהתאם למשקולות אלה נקבע "מדד השווי התפעולי" לחברות פרטיות בישראל לפי הנוסחה הבאה:

כאשר EV מייצג את השווי התפעולי (קרי, שווי הפעילות העסקית) של התאגיד למועד הערכת השווי.

כפי שצוין לעיל, המדד לגבי חברות ציבוריות בישראל שונה מזה שהוצג לעיל. השוני מתבטא במשקולות שלו. מדד זה אינו מתאים לדעתנו לחברות פרטיות בישראל ומומלץ לכן להשתמש במדד של החברות הפרטיות בישראל שהוצג לעיל.

בכל מקרה, לפי המדד לחברות ציבוריות בישראל, נקבל את הפונקציה הלינארית הבאה:

כאשר EV מייצג את השווי התפעולי (קרי, שווי הפעילות העסקית) של התאגיד למועד הערכת השווי.

חשוב להסביר שהפער בין המודלים לא נובע ממרכיב הדיסקאונט בגין היעדר סחירות (DLOM – Discount for Lack of Marketability) המאפיין את החברות הפרטיות בהשוואה לחברות הציבוריות, אלא דווקא מהתחשבות בהבדלי הגודל שבין חברות ציבוריות בישראל לבין חברות פרטיות בישראל.

- מידת היישום של "מדד השווי התפעולי" בחברות ישראליות

כפי שצוין לעיל, "מדד השווי התפעולי", כמו כל מדד טכני אחר מבוסס על ממוצעים ולכן יש להשתמש בו תוך בחינת נתונים משלימים נוספים. בנוסף לכך יש לזכור שבעוד שהדו"חות הכספיים של חברות פרטיות בישראל ערוכים לפי התקנינה החשבונאית הישראלית (שבה דרך המדידה של אלמנטים שונים ב"שפה החשבונאית" היא על בסיס "עלות היסטורית"), הרי שהדו"חות הכספיים של חברות ציבוריות בישראל ערוכים לפי התקינה החשבונאית הבינלאומית (שבה דרך המדידה של אלמנטים שונים ב"שפה החשבונאית" היא על בסיס "שווי הוגן"), לפיכך, המשקולות של "מדד השווי התפעולי" עבור חברות ציבוריות בישראל אינם מתאימים לחברות פרטיות.

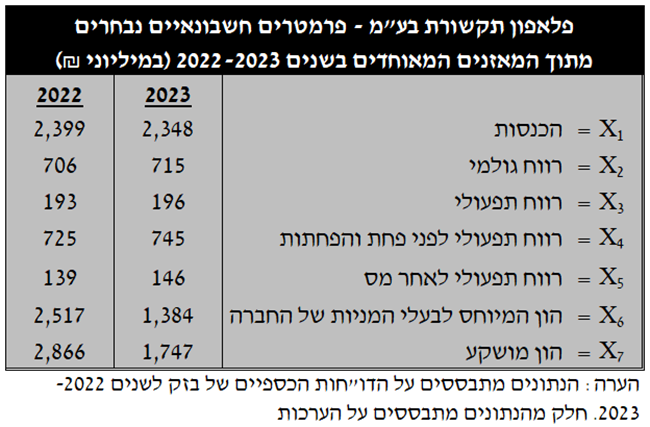

- פלאפון תקשורת בע"מ – דוגמא ליישום מדד השווי התפעולי של פולניצר עבור חברות פרטיות בישראל

פלאפון תקשורת בע"מ (להלן: "פלאפון") הינה חברה פרטית אשר 100% ממניותיה מוחזקות על ידי חברת בזק החברה הישראלית לתקשורת בע"מ (להלן: "בזק"). פלאפון התאגדה בישראל כחברה מוגבלת במניות ב- 5 ביולי 1985. פלאפון עוסקת במתן שירותי תקשורת סלולארית ובמכירה ותיקונים של ציוד קצה.

ניתוח הדו"חות הכספיים של פלאפון לפי "מדד השווי התפעולי" של פולניצר לחברות פרטיות בישראל בשנתיים האחרונות מראה כי מדד השווי התפעולי של פלאפון נע בגבולות של 2.65-2.24 מיליארד ₪ (המשקף לפלאפון (בנטרול חוב פיננסי, נטו שווי אקוויטי שנע בגבולות של 2.30-1.80 מיליארד ₪).

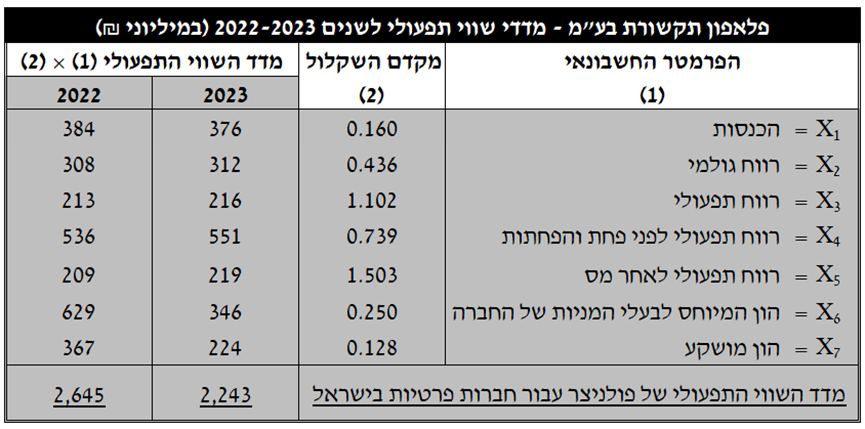

כדי לקבל את מדד השווי התפעולי יש לכפול את התוצאות שהתקבלו, בכל אחד משבעת הפרמטרים החשבונאיים, במקדמי השקלול של מדד השווי התפעולי של פולניצר עבור חברות פרטיות בישראל:

כיצד נוכל לבדוק את נאותות המדד (Back-test), רוצה לומר, עד כמה תוצאות מדד השווי התפעולי של פולניצר עבור חברות פרטיות בישראל קרובות לתוצאות המתקבלות ממתודת ה- DCF? לשם כך עלינו לתקף את תוצאות המדד אל מול מסקנות השווי התפעולי של פלאפון המפורסמות מדי שנה על ידי חברת האם שלה – בזק. לאמור- לשם ביצוע תיקוף (Validation) לתוצאות המדד עלינו להשתמש בשוויים התפעוליים הנקובים בהערכות שווי שקונה בזק כל שנה לצורך בדיקת ירידת ערך פעילות פלאפון בדוחותיה הכספיים בהתאם לתקן חשבונאות בינלאומי IAS36.

נסביר כי על פי תקן חשבונאות בינלאומי IAS36 (כמו גם על פי תקן חשבונאות ישראלי מספר 15) נקבע כי על חברה (בזק במקרה דנן שלפנינו) לבצע מדי תקופה (לרוב אחת לשנה) בדיקות פגימה (Impairment) לנכסים לרבות מוניטין (שווי הפעילות של פלאפון במקרה דנן שלפנינו) הרשום בספריה וכל זאת על מנת לקבוע האם חלה ירידת ערך לנכסי החברה, או אם לאו.

מועד הערכת השווי (Valuation Date) הינו נקודת זמן ספציפית שהערכת השווי נכונה לה, בעוד שמועד הדו"ח (Report Date) הוא המועד שבו מסקנות הערכת השווי מועברות ללקוח.

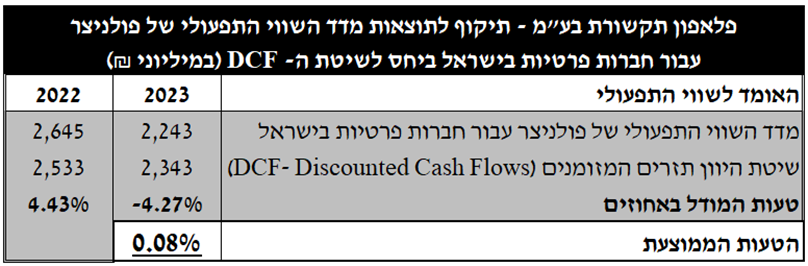

בהערכת השווי שנחתמה ב- 4 במרץ 2024 (הוא מועד הדו"ח), לצורך בחינת ירידת ערך, קבעו מעריכי השווי מחברת ארנסט יאנג (ישראל) בע"מ כי השווי התפעולי של פלאפון נכון ליום 31.12.2023 (הוא מועד הערכת השווי) נאמד ב- 2,343 מיליון ₪. על פי מעריכי השווי, מודל ההערכה ששימש אותם בקביעת השווי התפעולי של פלאפון הוא "שיטת היוון תזרים המזומנים (DCF)", שיעור ההיוון ששימש אותם (WACC לאחר מס) נאמד על ידם ב- 11.25%, שיעור הצמיחה הפרמננטי נאמד על ידם ב- 1.5% וערך השייר נאמד על ידם בכ- 73.9% מסך השווי התפעולי.

כמו כן, בהערכת השווי שנחתמה ב- 5 במרץ 2023 (הוא מועד הדו"ח), לצורך בחינת ירידת ערך, קבעו מעריכי השווי מחברת ארנסט יאנג (ישראל) בע"מ כי השווי התפעולי של פלאפון נכון ליום 31.12.2022 (הוא מועד הערכת השווי) נאמד ב- 2,533 מיליון ₪. על פי מעריכי השווי, מודל ההערכה ששימש אותם בקביעת השווי התפעולי של פלאפון הוא "שיטת היוון תזרים המזומנים (DCF)", שיעור ההיוון ששימש אותם (WACC לאחר מס) נאמד על ידם ב- 10%, שיעור הצמיחה הפרמננטי נאמד על ידם ב- 1.5% וערך השייר נאמד על ידם בכ- 73.7% מסך השווי התפעולי.

כעת נבדוק את הפער בין תוצאות מדד השווי התפעולי של פולניצר עבור חברות פרטיות בישראל לבין השווי התפעולי של פלאפון שנקבע בהערכות השווי שהוזכרו לעיל.

ניתן לראות שהטעות הממוצעת של מדד השווי התפעולי של פולניצר עבור חברות פרטיות בישראל ביחס לשווי התפעולי המתקבל ממתודת ה- DCF הסתכמה ב- 0.08% בלבד. תוצאה מצוינת לכל הדעות, כאשר בתחום הערכות השווי של תאגידים מקובל שטעות של בין 15% ל- 20%, לכל כיוון, היא טעות סבירה.

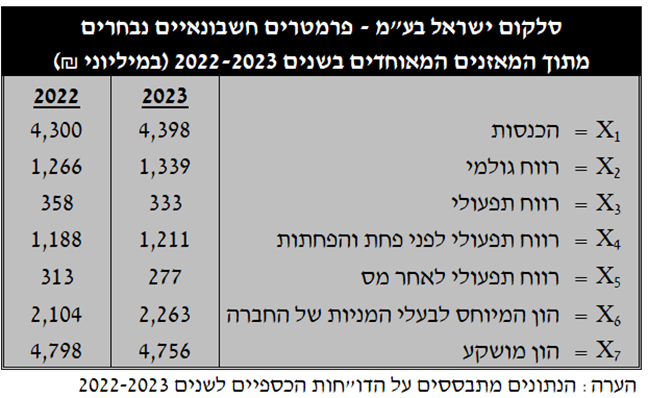

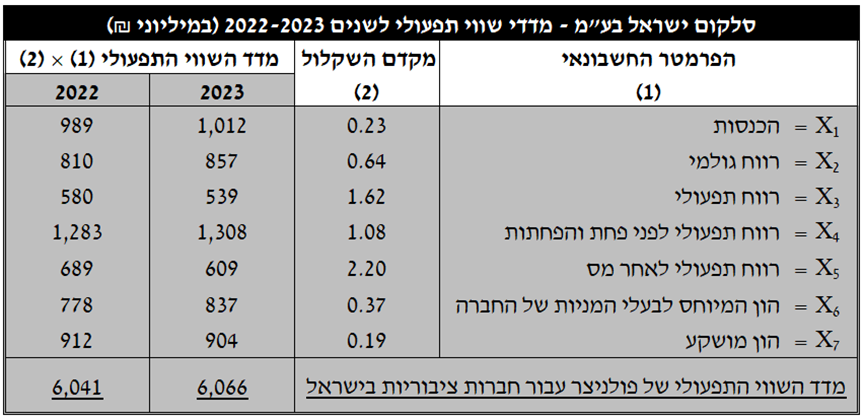

- סלקום ישראל בע"מ – דוגמא ליישום מדד השווי התפעולי של פולניצר עבור חברות ציבוריות בישראל

סלקום ישראל בע"מ (להלן: "סלקום") הינה חברה ציבורית אשר מניותיה נסחרות בבורסה לניירות ערך בתל-אביב. סלקום התאגדה בישראל כחברה מוגבלת במניות ביום 31 בינואר 1994. סלקום היא קבוצת תקשורת ישראלית המספקת מגוון רחב של שירותי תקשורת בישראל בשני תחומי פעילות, תחום התקשורת הסלולרית ותחום התקשורת הקווית. הקבוצה הינה ספקית שירותי הסלולר הגדולה בישראל עם נוכחות משמעותית הן במגזר הפרטי והן במגזר העסקי.

ניתוח הדו"חות הכספיים של סלקום לפי "מדד השווי התפעולי" של פולניצר לחברות ציבוריות בישראל בשנתיים האחרונות מראה כי מדד השווי התפעולי של סלקום נע בגבולות של 6.07-6.04 מיליארד ₪ (המשקף לסלקום (בנטרול חוב פיננסי, נטו שווי אקוויטי הנע בגבולות של 3.57-3.35 מיליארד ₪).

כדי לקבל את מדד השווי התפעולי יש לכפול את התוצאות שהתקבלו, בכל אחד משבעת הפרמטרים החשבונאיים, במקדמי השקלול של מדד השווי התפעולי של פולניצר עבור חברות ציבוריות בישראל:

כיצד נוכל לבדוק את נאותות המדד (Back-testing), רוצה לומר, עד כמה תוצאות מדד השווי התפעולי של פולניצר עבור חברות ציבוריות בישראל קרובות לתוצאות המתקבלות ממתודת ה- DCF? לשם כך עלינו לתקף את תוצאות המדד אל מול מסקנות השווי התפעולי של 2 מגזרי הפעילות של סלקום (מגזר הנייד ומגזר הנייח) המפורסמות מדי שנה על ידי סלקום עצמה. לאמור- לשם ביצוע תיקוף (Validation) לתוצאות המדד עלינו להשתמש בסך הצברם של השוויים התפעוליים הנקובים בהערכות שווי שקונה סלקום כל שנה לצורך בדיקת ירידת ערך פעילות מגזר הנייד ומגזר הנייח בדוחותיה הכספיים בהתאם לתקן חשבונאות בינלאומי IAS36.

נסביר כי על פי תקן חשבונאות בינלאומי IAS36 (כמו גם על פי תקן חשבונאות ישראלי מספר 15) נקבע כי על חברה (סלקום במקרה דנן שלפנינו) לבצע מדי תקופה (לרוב אחת לשנה) בדיקות פגימה (Impairment) לנכסים לרבות מוניטין (שווי פעילות מגזר הנייד שלה ושווי פעילות מגזר הנייח שלה במקרה דנן שלפנינו) הרשום בספריה וכל זאת על מנת לקבוע האם חלה ירידת ערך לנכסי החברה, או אם לאו.

מועד הערכת השווי (Valuation Date) הינו נקודת זמן ספציפית שהערכת השווי נכונה לה, בעוד שמועד הדו"ח (Report Date) הוא המועד שבו מסקנות הערכת השווי מועברות ללקוח.

בהערכת השווי שנחתמה ב- 11 במרץ 2024 (הוא מועד הדו"ח), לצורך בחינת ירידת ערך, נקבו מעריכי השווי מחברתBDO זיו האפט, ייעוץ וניהול בע"מ בשווי תפעולי של 3,418 מיליון ₪ עבור מגזר הנייד של סלקום נכון ליום 31.12.2023 (הוא מועד הערכת השווי) ובשווי תפעולי של 2,385 מיליון ₪ עבור מגזר הנייח של סלקום נכון ליום 31.12.2023 (הוא מועד הערכת השווי). למעשה, מעריכי השווי מחברתBDO זיו האפט, ייעוץ וניהול בע"מ קבעו כי השווי התפעולי של סלקום נכון ליום 31.12.2023 (הוא מועד הערכת השווי) נאמד ב- 5,803 מיליון ₪ (זהו סך הצברם של שני השוויים התפעוליים שנאמדו). על פי מעריכי השווי, מודל ההערכה ששימש אותם בקביעת השווי התפעולי של סלקום הוא "שיטת היוון תזרימי מזומנים (Discounted Cash Flows)", שיעור ההיוון ששימש אותם (WACC לאחר מס) נאמד על ידם ב- 9%, שיעור הצמיחה הפרמננטי נאמד על ידם ב- 1.5% וערך השייר נאמד על ידם בכ- 68.9% מסך השווי התפעולי.

כמו כן, בהערכת השווי שנחתמה ב- 8 במרץ 2023 (הוא מועד הדו"ח), לצורך בחינת ירידת ערך, נקבו מעריכי השווי מחברתBDO זיו האפט, ייעוץ וניהול בע"מ בשווי תפעולי של 3,627 מיליון ₪ עבור מגזר הנייד של סלקום נכון ליום 31.12.2022 (הוא מועד הערכת השווי) ובשווי תפעולי של 2,688 מיליון ₪ עבור מגזר הנייח של סלקום נכון ליום 31.12.2022 (הוא מועד הערכת השווי). למעשה, מעריכי השווי מחברתBDO זיו האפט, ייעוץ וניהול בע"מ קבעו כי השווי התפעולי של סלקום נכון ליום 31.12.2022 (הוא מועד הערכת השווי) נאמד ב- 6,315 מיליון ₪ (זהו סך הצברם של שני השוויים התפעוליים שנאמדו). על פי מעריכי השווי, מודל ההערכה ששימש אותם בקביעת השווי התפעולי של סלקום הוא "שיטת היוון תזרימי מזומנים (Discounted Cash Flows)", שיעור ההיוון ששימש אותם (WACC לאחר מס) נאמד על ידם ב- 8.75%, שיעור הצמיחה הפרמננטי נאמד על ידם ב- 1.5% וערך השייר נאמד על ידם בכ- 72.5% מסך השווי התפעולי.

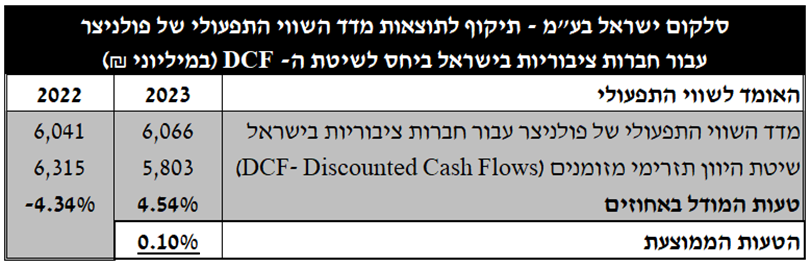

כעת נבדוק את הפער בין תוצאות מדד השווי התפעולי של פולניצר עבור חברות ציבוריות בישראל לבין השווי התפעולי של סלקום שנקבע בהערכות השווי שהוזכרו לעיל.

ניתן לראות שהטעות הממוצעת של מדד השווי התפעולי של פולניצר עבור חברות ציבוריות בישראל ביחס לשווי התפעולי המתקבל ממתודת ה- DCF הסתכמה ב- 0.10% בלבד. תוצאה מצוינת לכל הדעות, כאשר בתחום הערכות השווי של תאגידים מקובל שטעות של בין 15% ל- 20%, לכל כיוון, היא טעות סבירה.

- סיכום

מאחר והערכת שווי פעילות עסקית במתודת ה- DCF, לחילופין בשיטת המכפיל או לחילופי חילופין בשיטת ה- NAV מבוססת על פרמטרים חשבונאיים הנלקחים מהדוחות הכספיים, יש כאלה המציעים לצרף מספר פרמטרים חשבונאיים ביחד למודל סטטיסטי המבוסס לרוב על רגרסיה מרובת משתנים כדי לסייע בחיזוי השווי התפעולי של חברה.

החוקר שהוא מהחלוצים בתחום הוא האקטואר פולניצר אשר פרסם לראשונה מודל בתחום כבר בשנת 2017. במאמר זה הצגנו את מדד השווי התפעולי של פולניצר (2023) אשר פותח על ידי האקטואר פולניצר כמה חודשים לפני שזה יצא למילואים במלחמת "חרבות ברזל". מדד זה מספק את התוצאה של מתודת ה- DCF, הלא היא שווי הפעילות העסקית, כלומר, ערכם הנוכחי של תזרימי המזומנים הפנויים של הפירמה מהוונים במחיר ההון המשוקלל של הפירמה בחזרה למועד הערכת השווי.

מדד השווי התפעולי של פולניצר (2023) (אשר נבנה לפני שהאקטואר פולניצר יצא למילואים במלחמת "חרבות ברזל"), המספק את התוצאה של מתודת ה- DCF, הלא היא שווי הפעילות העסקית, כלומר, ערכם הנוכחי של תזרימי המזומנים הפנויים של הפירמה מהוונים במחיר ההון המשוקלל של הפירמה בחזרה למועד הערכת השווי.

על רק המגבלות שהתגלו במודלים לחיזוי שווי תפעולי, החל האקטואר רועי פולניצר מפירמת הערכות השווי "שווי פנימי" בפיתוח מודל משוכלל, שבחן את קשרי הגומלין בין המשתנים הפיננסיים השונים, שיקלל אותם בהתאם לכושר הניבוי היחסי שלהם ובנה מודל מתמטי-סטטיסטי הנקרא בשם Polanitzer Enterprise Value Model. מודל זה מבוסס על פרמטרים חשבונאיים בלבד.

לאמור- מדד השווי התפעולי של פולניצר הינו מודל מתמטי-סטטיסטי המבוסס על שבעה פרמטרים חשבונאיים והוא אומד פונקציה המסייעת לחזות את השווי התפעולי (קרי, את שווי הפעילות העסקית. חשוב מאוד שלא להתבלבל עם שווי האקוויטי או שווי חברה שהוא שווי ההון העצמי) של חברה ישראלית (מודל אחד עבור חברות פרטיות בישראל ומודל שני עבור חברות ציבוריות בישראל בשל התחשבות בהבדלי הגודל בין שתי הקבוצות). המודל נבנה באמצעות רשת נוירונים.

למדד השווי התפעולי של פולניצר כמודל ישנן מספר חולשות מעצם היותו מוגבל למספר מצומצם יחסית של פרמטרים חשבונאיים. הביקורת הראשונה היא על כך שהמודל בוסס על חברות בעלות רווח תפעולי חיובי שמשלמות מיסים, ובפרט איננו מתאים, בוודאי לא כפי שהוא, לחברות סטארט-אפ, שאין להם הכנסות ולכן הרווח התפעולי שלהן הוא שלילי. שנית, המודל סובל מבעיות סטטיסטיות מעצם החיבור בין פרמטרים חשבונאיים שונים כמודל רשת נוירונים. שלישית, הטופולוגיה (קרי, הארכיטקטורה) של המודל פשוטה מדי מאחר ואין מספיק שכבות Hidden עם מספר מספק של של נוירונים בכל שכבה ושכבה. רביעית, פונקציית האקטיבציה של המודל היא פשוטה יחסית לבעיה. חמישית, המודל בוסס על חברות ישראליות ועל פניו הוא אינו מותאם לחברות ממדינות שונות עם מבנה דוחות רווח והפסד שונה. ולבסוף, המודל מספק את השווי התפעולי אך לא את שווי האקוויטי שהוא התוצאה הנדרשת בהערכות השווי (הווה אומר- שווי סך הונה העצמי של החברה ולא שווי הפעילות העסקית שלה כמכלול).

מן הראוי להדגיש כי מדובר במדד טכני המבוסס על ממוצעים. מדד זה עשוי אומנם לתת במרבית המקרים תחזיות טובות לשווי הפעילות העסקית של החברה, אולם קיימת תמיד האפשרות כי במקרה הפרטי אותו אנו בודקים נתוני הבסיס אינם מתאימים לאלו שנכללו במדד – ולכן התוצאות שנקבל אינן אמינות.

הכלכלן והאקטואר אורי דהן מנהל מזה כ- 30 שנה את משרד "אורי דהן ושות' – כלכלה, אקטואריה ופיננסים", המספק מגוון שירותי כלכלה, אקטואריה ופיננסים למגוון חברות, מוסדות וגופים ציבוריים. הכלכלן והאקטואר אורי דהן הינו בוגר (BA) משנת 1986 ומוסמך (MBA) משנת 1988 בכלכלה ומנהל עסקים מהאוניברסיטה העברית, עם התמחויות במימון ובנקאות ולאורך השנים עבר מגוון קורסים והכשרות בתחומי כלכלה, אקטואריה גישור ועוד. לאורך השנים הכלכלן והאקטואר אורי דהן כתב אלפי חוות דעת כלכליות בתחומים המפורטים להלן.

אודות אורי דהן ושות' – כלכלה, אקטואריה ופיננסים:

משרד "אורי דהן ושות' – כלכלה, אקטואריה ופיננסים" מתמחה במתן השירותים הבאים: הכנת חוות דעת מומחה לתביעות משפטיות ולתהליכי פישור/גישור, ביצוע הערכות שווי הערכות שווי לחברות ולפרויקטים, בחינות התכנות וכדאיות כלכלית, ליווי הליכי מיזוג ורכישת חברות, הכנת תיקים למשקיעים, צירוף שותפים ופירוק שותפויות, הכנת עבודות מחקר עסקיות וכלכליות, ביצוע סקירות ענפיות וניתוח מגמות ענפי, כתיבת תוכניות עסקיות ומצגות עסקיות, טיפול בקבלת הטבות מדינה טיפול בהיבטים הכלכליים של צווי הקפאת הליכים והסדרי נושים לבתי משפט, בחינת יכולת החזר וסיכון מקבלי אשראי ועוד.

האקטואררועי פולניצר, הבעלים של פירמת הייעוץ "שווי פנימי – מעריכי שווי בלתי תלויים", מוסמך כמעריך שווי תאגידים ונכסים בלתי מוחשיים על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), מוסמך כמומחה לניהול סיכונים פיננסיים (FRM) על ידי האגודה הבין לאומית לניהול סיכונים פיננסיים (GARP), מוסמך כמדען נתונים (PDS) מטעם האיגוד הישראלי למדעני נתונים מקצועיים (PDSIA), בעל תואר BA בכלכלה ותואר MBA במנהל עסקים שניהם בהצטיינות עם התמחות בהערכות שווי ואקטואריה מאוניברסיטת בן-גוריון בנגב. בשני העשורים האחרונים, האקטואר פולניצר ביצע אלפי הערכות שווי מקצועיות בלתי תלויות של תאגידים ונכסים בלתי מוחשיים בארץ ובחו"ל בתחומים שונים, בהיקפים מצטברים של מיליארדי דולרים.

אודות שווי פנימי:

פירמת הייעוץ "שווי פנימי", מתמחה בעשור וחצי האחרון במתן ייעוץ כלכלי והערכות שווי מקצועיות בלתי תלויות, על פי כללי חשבונאות בין לאומית (IFRS), תקינה חשבונאית אמריקאית (US GAAP) ותקינה חשבונאית ישראלית. הערכות השווי מבוצעות ע"י צוות המורכב מכלכלן מימוני, מנהל סיכונים פיננסיים, מעריך שווי אופציות, אקטואר ביטוח חיים, מהנדס פיננסי בשפת VBA, מפתח בשפת Python ודאטה סיינטיסט הבקיאים בתחומי הייעוץ הכלכלי והערכות השווי, הן בתהליכי M&A לצרכי דיווח כספי והן כחוות דעת מומחה בהליכים משפטיים, מטעם ועבור בתי משפט ורשויות רגולטוריות וסטטוטוריות שונות, בארץ ובחו"ל.

מגזין "סטטוס" מופק ע"י:

עוד בסטטוס: