מאמר זה דן בעקרונות המשפטיים ובסוגיות ושיטות כמותיות הקשורות לקביעת נזקים מסחריים (בארה"ב נזקים אלו מכונים נזקים עסקיים) במסגרת הליכי ליטיגציה מסחרית. במאמר זה נעמוד על ההבדלים שבין אמידת שווי במסגרת הערכת שווי של עסק לבין אמידת שווי במסגרת חישוב נזקי אובדן רווחים

צילום: shutterstock

התיאוריה והפרקטיקה המתוארות במאמר זה הינן בבחינת "מידע חובה" עבור מומחים לכימות נזקים מסחריים. לעניינו אנו נדון אך ורק בפיצויי נזיקין מסוג אובדן רווחים וירידת ערך, הווה אומר, בפיצויים שליליים ("פיצויי הסתמכות") ולא בפיצויים חיוביים ("פיצויי קיום"), פיצויים על חיסרון כיס, פיצויים עונשיים וסעדים אחרים המותרים על פי החוק.

מאחר ובנזקים מסחריים לרוב מדובר בתביעות בין חברות, כאשר חברה אחת היא התובעת והחברה השניה היא הנתבעת, לנוחיות הקורא בחרנו לעשות שימוש במונחים "תובעת" ו- "נתבעת", חלף "תובע" ו- "נתבע".

- פרקטיקה אקטוארית בחוות דעת אקטואריות לעניין נזקי גוף

למרות שמאמר זה עוסק בנזקים מסחריים ולא בנזקי גוף – ברצוננו לתאר על קצה המזלג את הפרקטיקה האקטוארית הקשורה בחוות דעת אקטואריות לעניין נזקי גוף.

לדוגמא: נניח שאדם מסוים נפגע בתאונת עבודה והפך לנכה. אותו אדם מגיש תביעה לבית המשפט בגין אובדן כושר השתכרות (נקרא הפסדי שכר) שנגרם לו במסגרת התאונה. נניח שמועד הפגיעה הוא יום ה- 7.11.2013 וכי שכרו של התובע נכון למועד הפגיעה עמד על 25,000 ש"ח בחודש. ביום ה- 31.5.2021 פונה התובע לאקטואר על מנת שיערוך לו נכון למועד זה (הוא מועד ההיוון) חוות דעת אקטוארית בעניין שערוך והיוון הפסדי השכר של התובע, עקב הפגיע בעבודה מיום ה- 7.11.2013.

הפרקטיקה האקטוארית במקרה זה היא לבצע שני תחשיבי נזק: הראשון להפסדי השכר בעבר (ממועד הפגיעה ועד למועד ההיוון) והשני להפסדי השכר בעתיד (ממועד ההיוון ועד להגעה לגיל הפרישה מעבודה).

תחשיב הנזק הראשון, המכונה "שיערוך הפסדי השכר בעבר, ממועד הפגיעה ועד למועד ההיוון", מבוצע בשני טאקטים. בטאקט הראשון, כל אחת מהמשכורות בעבר (קרי, המשכורות החודשיות שהיו אמורות להשתלם בעבר לתובע, אלמלא הפגיעה בו, ממועד הפגיעה ועד למועד ההיוון) משוערכת בהתאם ליחס שבין המדד האחרון הידוע במועד ההיוון לבין המדד האחרון הידוע במועד שבו היא הייתה אמורה להשתלם. בטאקט השני, תוצאת הביניים של כל אחת ממשכורות העבר שחושבה בטאקט הראשון, מעותדת באמצעות שיעור הריבית הצמודה לפי חוק פסיקת ריבית והצמדה לאופק העיתוד שמהמועד שבו היא הייתה אמורה להשתלם בעבר ועד למועד ההיוון, בהתאם למודל הריבית הקבועה למקוטעין.

בתחשיב הנזק השני, המכונה "שיערוך היוון השכר בעתיד, ממועד ההיוון ועד הגעה לגיל פרישה מעבודה", מבוצע בטאקט אחד. כל אחת מהמשכורות העתיד (קרי, המשכורות החודשיות שהיו אמורות להשתלם בעתיד לתובע, אלמלא הפגיעה בו, ממועד ההיוון ועד הגעתו לגיל הפרישה מעבודה) מהוונת באמצעות ריבית ההיוון לתביעות נזיקין (3% לשנה נכון לכתיבת שורות אלה) לאופק ההיוון שמהמועד העתידי שבו היא הייתה אמורה להשתלם ועד למועד ההיוון, בהתאם למודל הריבית הקבועה.

סך הצברם של הפסדי העבר (קרי, שיערוך הפסדי השכר בעבר) והפסדי העתיד (קרי, היוון הפסדי השכר בעתיד) מהווה את גובה הנזק שנגרם לתובע בגין הפסדי השכר.

פרקטיקה זו נהוגה גם בהפסדי פנסיה והפסדי שכר בחישובי נזיקין בבתי הדין לעבודה וגם בעת חישובי ניכוי מל"ל (קצבאות ותשלומים מהביטוח הלאומי) בחישובי נזקי גוף.

הסבר זה נועד להמחיש את הפרקטיקה הנוהגת בחישובי נזיקין בכלל. כעת נעבור מנזקי גוף לנזקים מסחריים.

- תפקיד החוק והמומחים פיננסיים

אין חולק שעל מנת ליתן בחוות דעת מקצועית לצרכים משפטיים מן הראוי שמומחים פיננסיים יכירו את פסקי הדין והחוקים הרלוונטיים.

מומחים פיננסיים יכולים להיות מטעם התובעת, לחילופין מטעם הנתבעת או לחילופי חילופין להתמנות כמומחה מטעם בית המשפט. במקרים של נזק מסחרי המומחה מטעם התובעת יגיש חוות דעת מומחה לעניין גובה הנזק. המומחה מטעם הנתבעת יכין פעם אחת חוות דעת מומחה לעניין גובה הנזק ופעם שניה חוות דעת נגדית שתנסה לקעקע את חוות הדעת של המומחה מטעם התובעת (בעגה המקצועית חוות דעת זו מכונה "חוות דעת שכנגד").

- עקרונות משפטיים בתחום הנזיקין

על מנת לפסוק לתובעת פיצויים במסגרת הליך ליטיגציה מסחרית, עליה להוכיח שני דברים:

1. חבות הנתבעת (למשל, שהנתבעת הפרה חוזה או שהמוצר שלה היה פגום).

2. גובה הנזק.

במרבית הליכי הליטיגציה המסחרית, המומחה הפיננסי איננו מעורב בתיק בחלק של הוכחת חבות הנתבעת (למעט חריגים מסוימים, כמו למשל, הוכחת רשלנות חשבונאית). כך איפוא, נעסוק אך ורק בעקרונות המשפטיים שרלוונטיים ביותר לעבודתו של המומחה הפיננסי.

- עקרון ה"וודאות הסבירה"

על התובעת להוכיח כי הנזקים הנתבעים הינם וודאים באופן סביר, דהיינו, שודאי באופן סביר שהתובעת הייתה מרוויחה את סכומי אובדן הרווחים הנטענים או לחילופין שהחברה הייתה שווה את השווי העסקי הנקוב בכתב התביעה.

קביעת וודאות סבירה כרוכה בניתוח קפדני, תוך זיהוי ובדיקה של הנחות מפתח עשויות להוות חלק חשוב ממנו. חלק מהנחות מפתח אלו מבוססות על מצגי הלקוח.

רואי חשבון המכינים דוחות כספיים (בניגוד לאלו העוסקים בביקורת חיצונית העורכים ביקורת לדוחות כספיים) ומטפלים בהחזרי מס עבור לקוחותיהם, רגילים לרוב לקבל את מצגי הלקוח ללא כל בדיקה או בחינה עצמאית בלתי תלויה של מצגים אלו. עם זאת, במסגרת הליכי ליטיגציה מסחרית, אין לקבל באופן אוטומטי וגורף את מצגי המפתח של הלקוח אלא אם כן הם נחשבים לסבירים על ידי המומחה.

נעיר כי הנחות קריטיות אשר לא הוערכו בסבירות עשויות שלא להתקבל על ידי השופט/הבורר וכפועל יוצא מכך עלולות לפסול את חוות הדעת של המומחה לעניין גובה הנזק. לפיכך, על המומחה הפיננסי להעריך את הנחות היסוד של חוות הדעת לעניין גובה הנזק, לרבות אלו שנמסרו לו על ידי הלקוח, על פי עקרון הוודאות הסבירה.

תכניות עסקיות (או תחזיות פיננסיות של התובעת) משמשות לעתים כבסיס לחישובי נזיקין הואיל ותוכניות עסקיות ותחזיות פיננסיות שנערכו טרם התנהגותה הפסולה של הנתבעת אינן תלויות במניעים המשפטיים של הצדדים. עם זאת, מאחר ומספר בתי משפט בארה"ב קבעו זה מכבר שתוכניות עסקיות ותחזיות פיננסיות שאינן מוכחות לא יכולות לספק בסיס נאות להנחות היסוד של חישובי נזיקין, ועל כן יש להעריך את רמת הסבירות שלהן.

- עקרון "הסיבתיות"

כמו כן, על התובעת להוכיח סיבתיות, דהיינו, כי הנזקים שנגרמו לה נגרמו באופן ישיר כפועל יוצא מהתנהגותה הפסולה של הנתבעת. על פי עקרון הסיבתיות, רק אותו חלק מהירידה ברווחיה של התובעת המיוחס להתנהגותה הפסולה של הנתבעת הינו בר-השבה. כך למשל, אובדן רווחים הנובעים מהאטה במשק אינם ברי-השבה.

לעתים עורכי דין מבקשים ממומחים פיננסיים לחוות את דעתם בנושא הקשר הסיבתי. על המומחה להעריך האם יש לו את הכישורים והידע הדרושים על מנת לחוות דעה שכזו.

- עקרון "הצפיות"

עיקרון משפטי נוסף החל על תביעות חוזיות, אך לא על עוולות, הוא היותן ניתנות לצפייה מראש, כלומר "האם ובאיזו מידה . . . . נזקים, על מנת שיהיו ברי-השבה, חייבים להיות ניתנים לצפייה מראש כתוצאה טבעית וסבירה מהפרת חוזה, כבר בשלב כריתת החוזה" (ראו ספרו של דן Recovery of Damages for Lost Profits בהוצאת Lawpress Corporation). במילים אחרות, על התובעת להראות, כי כבר בעת כריתת החוזה, אובדן הרווחים הנטענים היו ניתנים לצפייה מראש כתוצאה מהתנהגותה הפסולה של הנתבעת.

נזקים שאולי נגרמו בפועל אך לא היו ניתנים לצפייה מראש בתור תוצאה סבירה של הפרה היפותטית כבר במועד כריתת החוזה על ידי הצדדים, הרי שאינם ברי-השבה. לדוגמה: יצרן חלקים לא עמד באחריותו לאספקת סחורה מסוימת למפעל רכב כלשהי על פי לוחות הזמנים שפורטו בחוזה. עיכוב זה גרם לאפקט מצטבר במפעל אחד ולסגירתם של שלושה מפעלים אחרים. בהתבסס על עיקרון הצפיות, התובע השיב לעצמו את הפסדיו בכל ארבעת המפעלים, משום ששני הצדדים, כבר במועד כריתת החוזה, לקחו בחשבון והבינו את ההשפעה המורכבת של אי עמידה בלוחות הזמנים המפורטים בחוזה.

- הלכת דאוברט והשפעתה על קבלת עדות מומחה

בשנות ה-90 של המאה הקודמת, מספר פסקי דין בארה"ב קבעו אמות מידה לקבלת עדות מומחה בתחומי משפט פדראליים. הבולט ביותר הוא פסק הדין דאוברט נגד חברת התרופות מריל-דאו (Daubert v. Merrell Dow Pharmaceuticals, Inc. (113 S. Ct. 2786, 125 C. Ed., 2d 469 [1993])). פסק דין זה קבע שהשופט מתפקד כ"שומר סף" לעניין קבלת עדות המומחה במשפט.

הערה אינפורמטיבית: חוות דעת מומחה בתיק משפטי, גם אם המומחה אינו מתבקש להתייצב בבית המשפט על מנת להעיד עליה פיזית או להיחקר עליה חקירה נגדית, דינה כדין תצהיר עדות ראשית.

למרות שפסק דין דאוברט עוסק במומחה בתחום המדעי, הרי שבית המשפט קבע ארבעה קריטריונים שלפיהם שופט יכול להעריך את רמת המהימנות של כל חוות דעת מומחה.

הפקטורים של הלכת דאוברט נקבעו על ידי בית המשפט העליון של ארצות הברית בתיק מס' 92-102, William Daubert, et ux, etc., et al, Petitioners v. Merrell Dow Pharmaceuticals, Inc:

- ". . . האם התיאוריה או הטכניקה המוצעת . . . ניתנת לבחינה מדעית (או שכבר נבחנה מדעית)".

- · ". . . האם התיאוריה או הטכניקה המוצעת . . . עברה ביקורת עמיתים (הוצגה בפני הקהילה המדעית)".

- · ". . . אחוז הטעות הסטטיסטי הידוע או הפוטנציאלי של התיאוריה או הטכניקה המוצעת . . . וקיומם של סטנדרטים לעניין הפעלת התיאוריה או הטכניקה המוצעת".

- ". . . זיהוי מפורש של קהילה מדעית רלוונטית וקביעה מפורשת של מידה מסוימת של קבלת התיאוריה או הטכניקה המוצעת בתוך אותה קהילה מדעית."

מאחר ובית המשפט קבע כי יש ליישם את הפקטורים של הלכת דאוברט בצורה גמישה וכי ניתן לשקול גם פקטורים נוספים אחרים, הרי שהפקטורים של הלכת דאוברט אינם בהכרח מיושמים כלשונם.

בהתאם להלכת דאוברט, סעיף 702 לדיני הראיות הפדראליים בארה"ב לעניין "עדות מומחה", קובע כי עד מומחה יכול להעיד "אם (1) עדותו מבוססת על עובדות או נתונים מספיקים, (2) העדות הינה תוצר של עקרונות ושיטות מהימנות, וכן (3) העד יישם את העקרונות והשיטות באופן מהימן על עובדות המקרה".

הלכת דאוברט וסעיף 702 כאמור, מדגישים כי על עדים מומחים ליישם שיטות מקובלות בהקשר הראוי ועליהם לצפות שיידרשו להגן על שיטות שכאלה לא רק באמצעות ipse dixit ("כי אמרתי זאת" או כמו שמומחים פיננסיים בישראל אוהבים להתחכם בבית המשפט ולומר "על בסיס נסיוני כמומחה") אלא גם על ידי הצגת ראיות, עדיות ואסמכתאות מסוגים שונים, לרבות מראי מקום.

מאז פרשת דאוברט ב-1993, בתי המשפט הפדראליים בארה"ב פועלים ללא לאות להשמטת עדות מומחה שאינה קבילה (בז'רגון האמריקאי עדות שכזו מכונה junk testimony) בתיקים נידונים. בנוסף, חלק מבתי המשפט במדינות השונות בארה"ב אף אימצו קריטריונים מחמירים יותר לקבילות עדות מומחה.

מה כל זה אומר לגבי המומחה הפיננסי המוסר עדות מומחה? פירושו של דבר שעל המומחה להיות מוכן להוכיח שהשיטות ותיאוריית הנזק שבהן הוא משתמש מקובלים בקהילה המקצועית הרלוונטית. כמו כן, על המומחה להכיר את התקנים המקצועיים הרלוונטיים וליישמם כראוי. בנוסף, על המומחה להיות בקיא ומוכן להתייחס לספרות המקצועית הרלוונטית העוסקת בשיטות המקובלות. יתרה מכך, נתונים והנחות יסוד קריטיות צריכים להיות סבירים.

- אמות מידה לנזקים: אובדן רווחים או ירידת ערך

נזקים מסחריים לרוב מסווגים לאחת משתי אמות המידה הבאות: אובדן רווחים או ירידת ערך. על פי הצגת תרחישים ניתנת הבחנה לגבי כל אחת מאמות המידה.

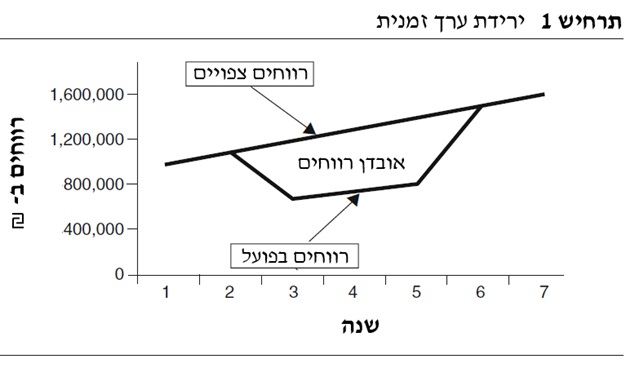

תרחיש 1: ירידת ערך זמנית

הנתבעת הפרה חוזה לחמש שנים לרכישת מלאי מהתובעת ואובדן הכנסותיה של התובעת (כתוצאה מהפרת החוזה על ידי הנתבעת) ייצגו רק חלק מכלל עסקיה. התובעת הקטינה את הנזקים שנגרמו לה בכך שהחליפה את אובדן ההכנסות (קרי, מצאה לעצמה לקוח אחר למכור לו את הסחורה) וכתוצאה מכך העסק שלה המשיך לפעול. אמת המידה הראויה ביותר לנזק מסחרי מסוג ירידת ערך זמנית הינה אובדן רווחים.

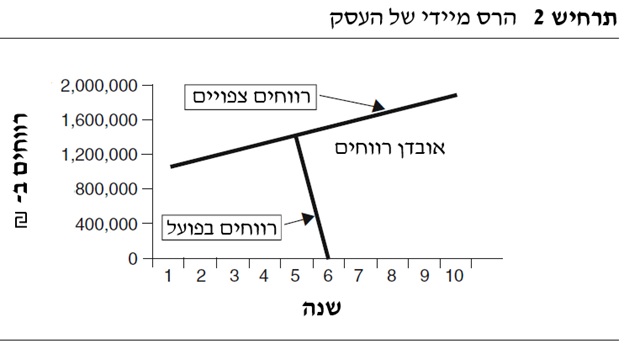

תרחיש 2: הרס מיידי של העסק

הנתבעת הפרה חוזה לחמש שנים לרכישת מלאי מהתובעת ואובדן הכנסותיה של התובעת (כתוצאה מהפרת החוזה על ידי הנתבעת) ייצגו כמעט את כלל הכנסותיה של התובעת, כאשר הכנסותיה של התובעת מיתר הלקוחות לא כיסו אפילו את העלויות הקבועות של העסק. כתוצאה מכך, התובעת סגרה את העסק מייד לאחר הפרת החוזה.

אמת המידה הראויה ביותר לנזק מסחרי מסוג הרס מיידי של העסק הינה ירידת ערך. על פי גישת ההכנסות (Income Approach) בהערכת שווי, הערך הנוכחי של אובדן הרווחים בעתיד הוא שווי החברה במסגרת שיטת היוון הרווחים העתידיים (Discounted Future Earnings Method) תוך שימוש בעלות ההון של העסק (קרי, מחיר ההון המשוקלל שלו) בתור שיעור הנכיון.

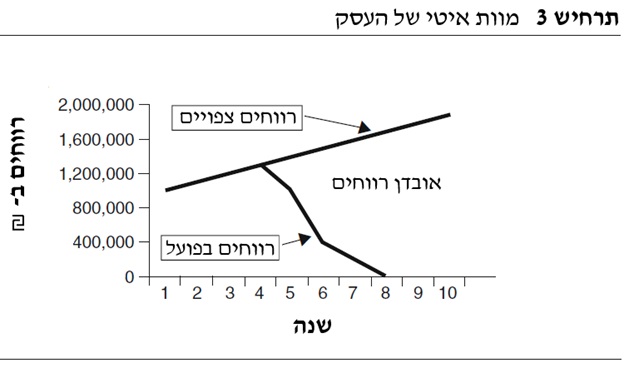

תרחיש 3: מוות איטי של העסק

הנתבעת הפרה חוזה לחמש שנים לרכישת סחורה מהתובעת ואובדן הכנסותיה של התובעת (כתוצאה מהפרת החוזה על ידי הנתבעת) ייצגו חלק ניכר מהכנסותיה. החברה נאבקה להישאר בעסק כמה שנים עד שבסופו של דבר סגרה את העסק כתוצאה מהפרת החוזה.

מוות איטי של עסק, כפי שהוצג לעיל, עשוי לעשות שימוש בשתי אמות המידה לנזקים. עבור התקופה שמיד לאחר הפרת החוזה, שבה העסק המשיך לפעול לאחר מועד הפגיעה, אמת המידה הראויה ביותר לנזק מסחרי מסוג זה הינה אובדן רווחים. עבור התקופה שבה העסק חדל מלפעול, אמת המידה הראויה ביותר לנזק מסחרי מסוג זה הינה ירידת ערך.

כאמור- על מנת לחשב נזקים בכל אחת מאמות המידה יש להוכיח הן וודאות סבירה והן סיבתיות.

- הבדלים בין חישובי נזיקין לבין הערכות שווי של עסקים

ההבדלים בין ההנחות והמתודולוגיות המשמשות בחישובי נזקים מסחריים לאלו המשמשות בהערכות שווי של עסקים – יכולים להיות קטנים יותר במובנים מסוימים או גדולים יותר במובנים אחרים.

- רמת הבדיקה

רמת הבדיקה שעוברת הערכת שווי של עסק שבוצעה לצרכי ליטיגציה משפטית הינה גבוהה משמעותית מרמות הבדיקה של שעוברות הערכות שווי של עסק שבוצעו לטובת צרכים אחרים (כגון: לצרכי מס, לצרכי עסקה או לצרכי דיווח כספי-חשבונאי). לעתים קרובות עורך הדין של הצד שכנגד ישאל את המומחה, שערך את חוות הדעת לעניין גובה הנזק, שורה של שאלות (בין אם בצורה של שאלות הבהרה ובין אם בצורה של חקירה נגדית) שמטרתן לקעקע את חוות הדעת ואמינותו של המומחה.

עם זאת, במרבית המקרים שבהם הערכת שווי איננה מבוצעת לצרכי ליטיגציה משפטית, הרי שתפוצת דו"ח הערכת השווי מוגבלת למזמיני העבודה בלבד, וכך גם רמת הבדיקה של פרטי הדו"ח, הנתונים הבסיסיים ומידת כישוריו האמיתיים של מעריך השווי. רוצה לומר, מעריך השווי שהכין דו"ח הערכת שווי שלא לצרכי ליטיגציה משפטית, לא חייב לתת דין וחשבון לאף אחד מלבד למזמיני העבודה בהתייחס לדו"ח הערכת השווי ולשיקולים הרלוונטיים ששימשו אותו בכתיבת הדו"ח.

במסגרת ההליך המשפטי, על המומחה הפיננסי לצפות שעורכי הדין של הצד הנגדי יאתגרו את כישוריו בכל הנוגע ליישום ראוי של תורת הערכת השווי, והנאותות של הנחות הבסיס ששימשו בחוות דעתו.

- תקופת ההשבה

תקופת ההשבה מכונה לעיתים תקופת הנזק או תקופת אובדן רווחים. במודל אובדן הרווחים, חישוב הנזק מבוצע לפרק זמן מסוים (למשל, ממועד הפגיעה ועד למועד ההיוון בתוספת שלוש שנים), מה שמרמז על הגבלת זמן לאובדן רווחים ברי-השבה.

אחד ההיבטים המאתגרים ביותר של חישוב אובדן רווחים הוא לקבוע את תקופת אובדן הרווחים (המכונה בהגדרות הביטוח כ- "תקופת השיפוי"). תקופת ההשבה תלויה במידה רבה בעובדות ובנסיבות המקרה כמו גם במבחנים לוודאות סבירה ולסיבתיות.

לדוגמא, אם נתבעת הפרה חוזה ארוך טווח כאשר נותרו 20 שנה מהתקופה, נשאלת השאלה האם חישוב אובדן רווחים ל-20 שנה יכול באמת לעמוד במבחן הוודאות הסבירה? אילו גורמים כלכליים או ענפיים עשויים להשפיע אם כן על תחזית אובדן רווחים על פני 20 שנה, ובכך ליצור בעיה במבחן הסיבתיות?

נעיר כי בשל אופיין הספקולטיבי משהו של תחזיות ארוכות טווח מעין אלה, בתי משפט ומומחים רבים מאמינים שברוב המצבים ניתן לצפות אובדן רווחים מסחריים כשלוש עד חמש שנים לעתיד (לכל היותר) ועדיין לעבור את מבחני הוודאות הסבירה והסיבתיות. בכל מקרה, תקופת הנזק לא תתארך מעבר לזמן הסביר הנדרש להשבה מלאה של מצבה של התובעת לקדמותו, מהפגיעה שנגרמה לה על ידי הנתבעת.

הערכות שווי של עסקים מבוססות על אמידת ערך למועד יחיד וספציפי ועל פי רוב הן מניחות שהעסק יפעל לנצח.

- הדמות הראשית – בעל דין לעומת קונה/מוכר מרצון היפותטי

במסגרת הליך ליטיגציה מסחרית, המטרה כאמור היא להשיב את מצבה של התובעת לקדמותו, מהפגיעה שנגרמה לה על ידי הנתבעת. פעולה זו דורשת התייחסות לעובדות ולנסיבותיו הייחודיות של תובעת ספציפית. במצבים רבים, הדבר עשוי שלא להתאים להגדרת השווי "שווי שוק הוגן" שנקבעה על ידי מקצוע הערכות השווי.

הגדרת השווי הינה הזיהוי של סוג השווי שבו עושים שימוש בהערכת שווי מסוימת; לדוגמא, שווי שוק הוגן, שווי הוגן, שווי שימוש, שווי שליטה, שווי סינגרטי.

נסביר כי שווי שוק הוגן (Fair Market Value) הוא המחיר, המובע במונחים של שווי מזומנים, שבו רכוש מסוים יחליף ידיים בין קונה מרצון היפותטי לבין מוכר מרצון היפותטי, הפועלים במסגרת עסקה שאינה מושפעת מיחסים מיוחדים בין הצדדים בשוק פתוח ובלתי מוגבל, כאשר אף אחד מהם אינו מוכרח לקנות או למכור וכאשר לשניהם יש ידע סביר לגבי העובדות הרלוונטיות.

בהערכת שווי של עסקים, לא רק שהתקנים המקצועיים של מקצוע הערכות השווי אוסרים על ביצוע הערכת "שווי שוק הוגן" בהתבסס על שיקולים המיוחדים לרוכש ספציפי ("Specific buyer considerations") אלא אף דורשים לפעול תחת הנחת "Market Participant", הווה אומר, בהתבסס על שיקולים שהיו ננקטים על ידי רוכשים ומוכרים "היפותטיים" אחרים, הפעילים בשוק בו פועלת העסק.

הגדרת השווי של "שווי שוק הוגן" מדברת על כך שפעם אחת הקונה והמוכר ה"היפותטיים" פועלים מרצון (כלומר, קונים ומוכרים שאינם פועלים תחת מגבלה או לחץ אלא באופן רציונלי) ופעם שניה שהם מכירים באופן סביר את כל העובדות והנסיבות הרלוונטיות. מאידך, במסגרת הליך ליטיגציה מסחרית ייתכן שאף אחת מהדרישות הללו עבור הקונה והמוכר לא תתקיים.

- עלויות מצטברות

עלויות מצטברות הן אותן הוצאות אשר כתוצאה מאובדן המכירות נחסכו מהתובעת (עלויות מצטברות מכונות גם הוצאות נחסכות). בחישובי נזק לעסקים שנפגעו חלקית, העלויות המצטברות הקשורות ליצירת אובדן הכנסות ישמשו להקטנת אובדן הכנסות אלו לשם הגעה לאומדן של אובדן רווחים.

לדוגמא: אם מפעל צמיגים הפסיד חוזה הזמנה שפירושו אובדן מכירות בסך של 1 מיליון ₪, הרי שעלויות הייצור והמכירה של אותם צמיגים ינוכו כעלויות מצטברות מאובדן ההכנסות על פי הנוסחה הבאה (מימין לשמאל):

אובדן הכנסות – עלויות מצטברות = אובדן רווחים

מכיוון שהערכות שווי של עסקים מתמקדות על פי רוב באמידת הרווחים או תזרימי המזומנים של החברה, הרי שכל הוצאות החברה כבר נכללות בחישובים אלה.

- ריבית פסיקה והצמדה

במסגרת הליך ליטיגציה מסחרית, ייתכן שהמומחה הפיננסי יידרש במועד מסוים להעריך את הפיצויים בגין אובדן רווחי התובעת בעבר. פעולה זו מכונה בעגה המקצועית בשם "שיערוך" והיא מבוצעת באמצעות ריבית פסיקה והצמדה, ממועד הפגיעה ועד למועד ההיוון.

בתחומי משפט רבים, החוק מחייב טיפול של ריבית, לעתים קרובות על ידי קביעת ריבית סטטוטורית, המבוססת בדרך כלל על חישובי ריבית דריבית.

אם החוק "שותק" לעניין ריבית הפסיקה, על המומחה לבחון את הפרקטיקה המשפטית הנוהגת ולשאול את עורך הדין האם בנגזרת המשפטית הרלוונטים מקובל שבית המשפט יבצע את חישובי ריבית פסיקה או שמא על המומחה לעשות זאת. בהיעדר הנחיות משפטיות זמינות, המומחה יצטרך לבחור האם להחיל שיעור נכיון שהוא מאמין שהוא שיעור הנכיון ראוי, תוך התחשבות בעובדה ששיעור הנכיון שישמש לשיערוך הפיצויים בגין אובדן הרווחים בעבר יצטרך להיות שונה משיעור הנכיון שישמש להיוון הפיצויים בגין אובדן הרווחים בעתיד.

על פי רוב, ריבית פסיקה אינה מחושבת בהערכות שווי של עסקים.

- שיעורי נכיון

הדיון בסעיף זה משתמש בסכומי מטבע "ריאליים" ושיעורי תשואה ריאליים אשר אינם מתואמים עם שיעורי האינפלציה. על פי נוסחת Fisher משנת 1930, הגוזרת את שיעור האינפלציה מן הציפיות בשוק ההון, שיעור האינפלציה אינו משפיע על רמת הפעילות הריאלית במשק, ועל כן הוא איננו משפיע גם על שיעורי התשואה הריאליים.

שיעור תשואה מוגדר כשינוי בערך הממומש או החזוי של השקעה, המתבטא כשיעור מאותה השקעה, כאשר שיעור נכיון הוא שיעור תשואה המשמש על מנת להמיר סכום כספי מסוים לערך נוכחי.

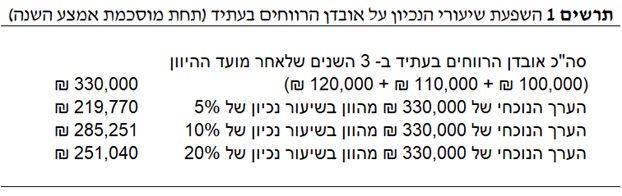

שיעורי הנכיון משמשים בחישובי אובדן רווחים לשם קביעת הערך הנוכחי של אובדן הרווחים בעתיד. לבחירת שיעור הנכיון השפעה מהותית על הערך הנוכחי של אובדן הרווחים בעתיד ובכך על גובה הנזק שנפסק לתובעת. תרשים 1 מספק דוגמה לגודל ההשפעה האמורה.

כמו כן, קביעת שיעור נכיון ראוי לשימוש בעת חישוב נזקים מסחריים קשורה לחזקה משפטית יסודית.

מטרת פיצויי הנזיקין היא להשיב את מצבה של התובעת לקדמותו. דהיינו, התובעת צריכה לקבל לא יותר וגם לא פחות ממה שנדרש על מנת להשיב את מצבה לקדמותו.

אמנם מקובל שבתי המשפט פוסקים פיצויי נזיקין על מנת להשיב את מצבה של התובעת לקדמותו, אך ייתכנו גם מצבים שבהם הנזק מוגבל בגובהו בחוק. במצבים אחרים החוק עשוי לאפשר לתובעת להשיב אפילו יותר מאובדן הרווחים שלה, כמו למשל במקרים ה"מוציאים" את הנתבעת מרווחיה (עשיית עושר ולא במשפט).

מעטות הן ההנחיות בספרות הפיננסית או בפסיקה בכל הנוגע לבחירת שיעור הנכיון הראוי להיוון נזקי אובדן רווחים בעתיד. על פי רוב, מומחים פיננסיים קובעים את שיעור הנכיון הראוי להיוון נזקי אובדן רווחים בעתיד על פי אחת משלוש הגישות הבאות.

1. שימוש בתחזית מסוכנת (כזו בעלת שונות/אי ודאות גבוהה) בדבר אובדן הרווחים בעתיד והיוונה למועד הקובע באמצעות שיעור נכיון גבוה יותר על מנת להביא בחשבון את רמת אי הודאות הגבוהה הגלומה בתחזית.

2. שימוש בתחזית שמרנית (כזו בעלת רמת ודאות גבוהה) בדבר אובדן הרווחים בעתיד והיוונה למועד הקובע באמצעות שיעור נכיון נמוך יותר על מנת להביא בחשבון את רמת הודאות הגבוהה הגלומה בתחזית.

3. גיבוש שיעור נכיון המבוסס על האופן שבו ישקיע התובע את כספי פיצויי הנזיקין ושימוש בשיעור נכיון זה לטובת היוון תחזית "ודאית באופן סביר" בדבר אובדן הרווחים בעתיד.

הגישה הראשונה והגישה השנייה לקביעת שיעור הנכיון מקבילות לקביעת עלות ההון (קרי, מחיר ההון המשוקלל, WACC) במתודולוגיית היוון תזרימי המזומנים (DCF) בעת הערכות שווי של עסקים. הגישה השלישית מתמקדת בהחזר ההשקעה של התובעת על כספי פיצויי הנזיקין.

גישה זו מציעה לשקול כיצד ניתן לצפות מהתובעת "להשקיע" באופן סביר את החלק של כספי פיצויי הנזיקין הקשור לאובדן הרווחים בעתיד. על פי תרשים מספר 5, אם התובעת מצפה באופן סביר להשקיע את כספי פיצויי הנזיקין, שהתקבלו היום כערך נוכחי לפי שיעור תשואה של 10%, או אז למעשה התובעת תקבל היום כספי פיצויי נזיקין בסך של 285,251 ₪ ותשקיע אותם מחדש בתשואה של 10% על מנת לפצות את עצמה על אובדן הרווחים בעתידבסך 330,000 ₪ שאותם היא הייתה אמורה להרוויח בשלוש השנים שלאחר מועד ההיוון.

כספי פיצויי נזיקין המבוססים על שיעור נכיון של 5% אך שיושקעו מחדש לפי שיעור תשואה של 10% (מצב המכונה בתורת המימון בשמות "אג'יו" או "בפרמיה") – יפצו את התובעת בפיצוי יתר. כספי פיצויי נזיקין המבוססים על שיעור נכיון 20% אך שיושקעו מחדש לפי שיעור תשואה של 10% (מצב המכונה בתורת המימון בשמות "דיסאג'יו" או "בניכיון") – יפצו את התובעת בפיצוי חסר.

קיימות מספר אמות מידה אשר עשויות לסייע למומחה הפיננסי בעת בחירת שיעור נכיון ראוי, כגון:

- שיעור התשואה על השקעה שמרנית (Rf, שיעור התשואה לפדיון ברוטו הגלום כיום במחיר השוק של אגרות חוב של ממשלתיות צמודות בעלות מח"מ לתקופה ארוכה ככל האפשר)

- שיעור התשואה על תיק השקעות ((Rm)E, שיעור התשואה הכולל הממוצע של תיק השוק ב- 5 השנים האחרונות)

- מחיר החוב של הנורמטיבי של החברה (Kd, שיעור התשואה שהיה נדרש כיום על ידי משקיעים בשוק ההון בגין השקעתם בחוב מונפק של החברה לתקופה ארוכה ככל האפשר, גם אם לחברה אין חוב סחיר בבורסה)

- שיעור התשואה על ההון העצמי של החברה (Ke, שיעור התשואה שהיה נדרש כיום על ידי משקיעים בשוק ההון בגין השקעתם במניות החברה, גם אם מניותיה של החברה אינן נסחרות בבורסה)

- מחיר ההון המשוקלל של החברה (WACC, הממוצע של שיעור התשואה על ההון העצמי של החברה ומחיר החוב הנורמטיבי של החברה משוקלל ביחס ההון העצמי ויחס המנוף הפיננסי הנורמטיביים של החברה)

- שיעור התשואה על השקעה הדומה לעסק שנהרס

העובדות והנסיבות הנחוצות לבחירת כל אחד מאלו ישתנו ממקרה למקרה. בחירת שיעור נכיון בכל תביעה ספציפית עשויה להיות תלויה בעניינים עובדתיים ובעניינים משפטיים. לדוגמה, הדרישה לשיעור נכיון חסר סיכון עשויה להיות עניין של חוק שנקבע על ידי תקדים משפטי כלשהו. עניינים עובדתיים עשויים לכלול התייחסות לסוגי שאלות כגון:

• האם התובעת נפגעה חלקית, האם יש ביכולתה להשקיע מחדש את כספי פיצויי הנזיקין בחברה?

• במידה והתובעת נהרסה כליל, האם נכון יהיה להניח שהתובעת תשקיע מחדש את כספי פיצויי הנזיקין בהשקעה אחרת הדומה לעסק שנהרס?

חלק מהפרקטיקנים מאמינים שעל שיעור הנכיון לכלול בחובו גם את הסיכונים הכרוכים בהשגת אובדן הרווחים בעתיד, כפי שנהוג לעשות בהערכות שווי של עסקים. עם זאת, מספר בתי משפט בארה"ב דחו גישה זו (ראו American List Corp. v. US News & World Report, Inc., 75 NY2d 38, 550 NYS2d 590 (1989) שבמקרה הנדון, בית משפט קמא קבע שיש לעשות שימוש בשיעור נכיון גבוה יותר (18%) על מנת להביא בחשבון את הסיכון שהתובעת לא תוכל לעמוד בחוזה בעתיד ולבסוף, ערכאת הערעור דחתה את שיעור הנכיון הגבוה יותר).

כאמור, קיימת מעט מאוד הנחיה בפסיקה לגבי הפקטורים שאותם יש להביא בחשבון בעת קביעת שיעור הנכיון.

להלן פסקי דין המתייחסים לשיעור הנכיון הראוי להיוון נזקי אובדן רווחים בעתיד.

פסק הדין "Energy Capital Corp. v. The United States" של בית המשפט האמריקאי

לתובעת היה חוזה עם ממשלת ארה"ב להספקת 200 מיליון דולר בהלוואות הקשורות לדיור בסיוע ממשלתי. החוזה הופר. בעת קביעת נזקי אובדן הרווחים בעתיד, קבע בית המשפט, "ישנה סמכות מועטה יחסית בנוגע לשיעור הנכיון שיש להשתמש בו לצורך צמצום הנזקים הפרוספקטייבים לערכם הנוכחי". בית המשפט אמר גם כי הוא סבור שסוגיות הקשורות להיוון אינן קשורות לבעיות הנוגעות לודאות סבירה. עוד קבע בית המשפט "הדיוק של התובעת בהיוון אובדן הרווחים בעתיד איננו משפיע על האם התובעת חישבה את נזקי אובדן הרווחים של בוודאות סבירה או אם לאו". כמו כן, צוין "שיעור הנכיון משקף את הרעיון שהכסף שיוענק היום יצבור ריבית ויגדל בקירוב לכסף שהתובע היה מרוויח באמצעות אובדן הרווחים בעתיד במהלך תקופת החוזה." פסיקה זו בדבר שיעור הנכיון הראוי התבססה על עניין משפטי ולא על עובדה. לפיכך, בית משפט זה לא קשר את מידת הסיכון הגלומה בתחזיות אובדן הרווחים בעתיד על פני משך אופק ההיוון לבין שיעור ניכיון המותאם לסיכון.

בית המשפט מצא בנפרד כי תביעת התובעת לאובדן רווחים אכן נערכה ב"וודאות סבירה" (והוא ציין כי אין צורך ב"מוחלטות"). המומחה מטעם התובעת עשה שימוש בשיעור נכיון של 10.5% בעוד שהמומחה מטעם הנתבעת עשה שימוש בשיעור נכיון של 25%. שני שיעור הנכיון הללו היו שיעורי נכיון המותאמים לסיכון. (שיעור הנכיון של 10.5% אחוזים של המומחה מטעם התובעת התבסס על תשואות קרן השקעות נדל"ן במשכנתא בתוספת פרמיה של 2%). בית המשפט מצא כי שיעור הנכיון הראוי במקרה זה הוא שיעור התשואה על השקעות שמרניות כחוק ועל כן העמיד אותו על 5.9% בהתבסס על שיעור התשואה לפדיון של אגרות חוב לא צמודות של ממשלת ארצות הברית מסוג U.S. Treasury Notes, אשר משך החיים הממוצע (מח"מ, Duration) שלהן עמד על כ- 10 שנים בסמוך למועד פסק הדין.

פסק הדין "Burger King Corporation v. Barnes" של בית המשפט האמריקאי

בפסק דין זה, בארנס הפעילה מסעדת מזון מהיר בזכיינות מבורגר קינג במשך 29 חודשים. בית המשפט קבע אובדן רווחים עבור בורגר קינג, הקשורים לאובדן תמלוגים בעתיד, לתקופה של 210 חודשים (17.5 שנים) על פני יתרת תקופת הסכם הזיכיון בהתבסס על סכומי המכירות ההיסטוריים של המסעדה. מחוות הדעת עולה כי לא נצפו אינפלציה או עלייה אחרת ברווחים מעבר למכירות ההיסטוריות בפועל. היוון אובדן הרווחים בעתיד בוצע באמצעות שיעור נכיון של 9%. על כן, 9% הוא שיעור תשואה ריאלי ולא שיעור תשואה נומינלי.

פסק הדין "Knox v. Taylor" של בית המשפט האמריקאי

ערכאת הערעור לא ביטלה את השימוש בשיעור נכיון חסר סיכון של 7% בעת חישוב נזקי אובדן הרווחים.

פסק הדין "Olson v. Neiman's, Ltd" של בית המשפט האמריקאי

ערכאת הערעור התירה את חוות דעת הנזק של המומחה מטעם התובע שהשתמש בשיעור היוון של 19.4% בהתבסס על תשואה נורמלית של 14.4% עבור חברות ציבוריות בארה"ב בתוספת פרמיית סיכון של 5%. שיעור ניכיון זה (19.4%) הפועל על אובדן רווחים מתמלוגים.

לניתוח כמותי מפורט יותר על מסים ושיעורי נכיון ראו מאמרם של הלמן ווגנר Tax Effects of Discount Rates in Taxable Damage Awards בכתב העת CPA Expert, חורף 1999, עמודים 1 עד 5.

- שיקולי מס

נזקים מסחריים מהווים הכנסה לפי פקודת מס הכנסה ועל כן הם חייבים במס (נעיר כי פיצויי נזיקין הקשורים לנזקי גוף או עוגמת נפש ופגיעה בשם הטוב אינם חייבים במס). לפיכך, מס הכנסה יטיל מס על מימוש פסק דין או על הסכם הפשרה שיושג, ועל כן יש להביא זאת בחשבון כבר בעת חישוב הנזק.

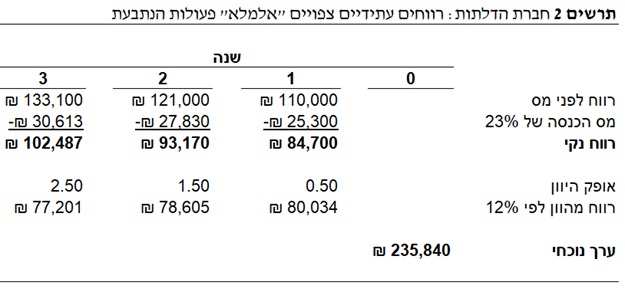

לו נותרה התובעת במצבה המקורי טרם הפגיעה, היא הייתה מרוויחה רווחים מסוימים ומשלמת עליהם את את שיעור המס התאגידי הסטטוטורי החל עליה. בתרשים 2 מוצגים הרווחים הצפויים של התובעת, חברת הדלתות (חברה דמיונית), "אלמלא" פעולות הנתבעת, לתקופה של שלוש שנים לאחר מועד ההיוון והיוונם.

כעת נציג מצב המכונה "שקילות פולניצר" לפיו פעם אחת הערך הנוכחי נטו של אובדן הרווחים בעתיד, הנקבע תוך שימוש ברווחים לאחר מס, המהוונים בשיעור הנכיון לאחר מס תחת מוסכמת אמצע השנה (תרשים 2), שקול אפקטיבית מכל הבחינות המימוניות המהותיות לערך הנוכחי נטו של אובדן הרווחים בעתיד, הנקבע תחילה תוך שימוש ברווחים לפני מס, מהוונים בשיעור נכיון לפני מס תחת מוסכמת אמצע השנה (תרשים 3) ולאחר מכן ניכוי מס מתוצאת הערך הנוכחי.

שקילות פולניצר, באה לידי ביטוי פעם שנייה בכך שהערך העתידי נטו של של אובדן הרווחים בעתיד, הנקבע תוך שימוש ברווחים לאחר מס, המעותדים בשיעור הנכיון לאחר מס תחת מוסכמת אמצע השנה (תרשים 5), שקול אפקטיבית מכל הבחינות המימוניות המהותיות לערך העתידי נטו של אובדן הרווחים בעתיד, הנקבע תחילה תוך חישוב הערך הנוכחי נטו של אובדן הרווחים בעתיד, על ידי שימוש ברווחים לפני מס, מהוונים בשיעור נכיון לפני מס תחת מוסכמת אמצע השנה (תרשים 3), וניכוי מס מתוצאת הערך הנוכחי של אובדן הרווחים בעתיד ולאחר מכן עיתוד ערך נוכחי זה באמצעות שיעור הנכיון לאחר מס אלא תחת מוסכמת סוף השנה (תרשים 4).

בתרשים 2 מוצגת הטכניקה שבה נוקטים מעריכי שווי של חברות בישראל. הבעיה היא שמעריכי שווי חברות בישראל קובעים את שווי אובדן הרווחים בעתיד, תוך שימוש ברווחים לאחר מס, המהוונים בשיעור הנכיון לאחר מס, מבלי להביא בחשבון את "כפל המס" הצפוי כתוצאה מפעולתם – הואיל ומס הכנסה יטיל מס על מימוש פסק דין מבלי להתחשב בשאלה האם כספי פיצויי הנזיקין חושבו לפני מס או נטו ממס. על כן, אין אנו ממליצים לעבוד בצורה זו, קרי, לבצע את כימות אובדן הרווחים בעתיד על פי הטכניקה המוצגת בתרשים 2.

שנה 0 מייצגת את מועד ההיוון המשמש בתחזית אובדן הרווחים בעתיד לשנים 1 עד 3. נניח ששיעור המס התאגידי הסטטוטורי השולי ארוך הטווח החל על חברת הדלתות עומד על 23%.

תרשים 3 מציג חישוב נזיקין, בהתבסס על היוון רווחי חברת הדלתות לפני מס באמצעות מחיר ההון המשוקלל שלה לאחר מס (WACC) שנאמד על ידינו בכ- 12% (לצורך הדוגמא בלבד) ושימוש במוסכמת אמצע השנה (Mid-Year Discounting Convention, מוסכמה המשמשת בשיטת היוון הרווחים העתידיים המשקפת הטבות כלכליות הנוצרות באמצע השנה, על ידי ביצוע קירוב להשפעת ההטבות הכלכליות הנוצרות באופן שווה על פני כל השנה). מוסכמת אמצע השנה היא ההבדל בין התיאוריה המימונית הנלמדת באקדמיה לבין פרקטיקת הערכות השווי המבוצעת על ידי אנשי השטח, המכונים, מומחים פיננסיים.

במסגרת פסק דין של בית המשפט, חברת הדלתות תקבל סכום של 306,286 ₪ כפיצויי נזיקין מלאים בגין אובדן הרווחים בעתיד. לאחר שמסכום זה ינוכה על ידי מס הכנסה, מס בשיעור של 23% (קרי, כ- 70,446 ₪), יוותר לה סכום של 235,840 ₪, שאותם היא תוכל להשקיע מחדש ב-WACC שלה, דהיינו, בשיעור תשואה שנתי של 12%. הערה אינפורמטיבית: כל הסכומים לעיל ולהלן הם ללא מע"מ (קרי, לפני מע"מ).

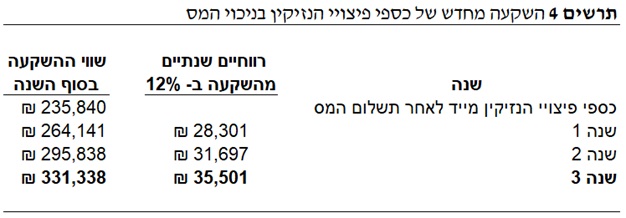

תרשים מספר 4 מציג את החישובים לקביעת הסכום שהתובעת מצפה לקבל בתום תקופה של שלוש שנים ממועד ההיוון שבמהלכה היא תשקיע מחדש את כספי פיצויי הנזיקין בניכוי המס בסך 235,840 ₪, ב-WACC שלה של 12%.

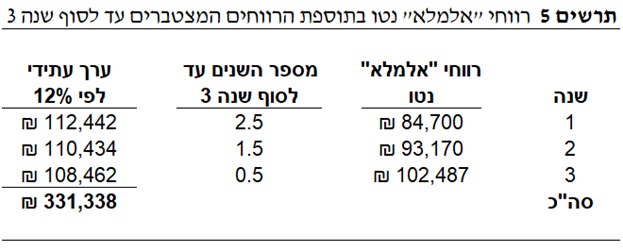

תרשים מספר 5 מציג את מצבה של התובעת בסוף שנה 3, תוך שימוש בנתוני הרווחים הצפויים לאחר מס "אלמלא" פעולות הנתבעת (המכונים רווחי "אלמלא" נטו) שחושבו בתרשים 2.

התוצאות של שני החישובים הללו (תרשים מספר 5 ותרשים מספר 2) הינם זהים, בשל "שקילות פולניצר".

התרשימים לעיל ממחישים את הרעיון של היוון רווחים עתידיים לפני מס באמצעות שיעור ניכיון לאחר מס בעת חישובי נזקים מסחריים בגין אובדן רווחים בעתיד.

חשוב לומר כי אם שיעור המס התאגידי הסטטוטורי צפוי להשתנות לאורך תקופת התחזית, ייתכן שיהיה צורך בניתוח שונה מזה שהוצג לעיל.

בניגוד לטיפול זה במסים בעת חישובי נזיקין, על פי גישת ההכנסות (Income Approach) בהערכת שווי, שיעורי הנכיון מגובשים מתוך נתוני שוק המבוססים על פי רוב על שיעורי תשואות לאחר מס חברות בגין השקעות בחברות ציבוריות. במילים אחרות, בהערכות שווי של עסקים, שיעור הנכיון ותזרימי המזומנים נקבעים על בסיס לאחר מס. על מנת לקבל את שווי הפעילות העסקית, מעריך השווי אומד את תזרימי המזומנים לאחר מס של החברה ומהוון אותם בשיעור הנכיון לאחר מס הראוי לחברה.

מבחינה תיאורטית, וכך גם דורש למשל תקן חשבונאות בינלאומי מספר 36 – ירידת ערך נכסים (IAS 36), מעריך השווי יכול להגיע לשווי הפעילות העסקית גם על ידי אמידת תזרימי המזומנים לפני מס של החברה והיוונים בחזרה למועד הקובע באמצעות שיעור נכיון לפני מס הראוי לחברה.

הערה אינפורמטיבית: הבעיה של IAS 36 היא שכל הרעיון של שיעור נכיון לפני מס מתנגש עם עקרונות מקובלים במימון. הגישה המקובלת במימון היא לעשות שימוש בשיעור נכיוו לאחר מס. על כן IAS 36 מאפשר לעשות שימוש בשיעור נכיון לאחר מס, אך בכל זאת יש לתת גילוי בדבר שיעור הנכיון לפני מס.

הפרקטיקה המקובלת בנושא הינה כדלקמן: מעריך השווי בונה תחזית תזרימי מזומנים הכוללת תשלומי מס ומהוון אותה באמצעות שיעור נכיון לאחר מס ובכך למעשה מקבל את שווי השימוש של הפעילות העסקית. לאחר מכן, מעריך השווי בונה תחזית תזרימי מזומנים ללא תשלומי מס ובודק מהו שיעור הנכיון הראוי לפני מס.

בכדי לאמוד את שיעור הנכיון הראוי לפני מס, מעריך השווי משווה את שווי השימוש של הפעילות העסקית, הנקבע תוך שימוש בתזרימי מזומנים לאחר מס, המהוונים בשיעור הנכיון הראוי לאחר מס, לשווי השימוש השימוש של הפעילות העסקית, שיקבע על ידי שימוש בתזרימי מזומנים לפני מס, מהוונים בשיעור נכיון לפני מס.

אירועים עוקבים

אירוע עוקב (Event Subsequent) הוא אירוע המתרחש עוקב למועד הערכת השווי.

פיצויי נזיקין, במסגרת הליך ליטיגציה מסחרית, מבקשים להשיב את מצבה של התובעת לקדמותו במועד ההיוון. על כן, חישובי נזיקין על פי רוב מתייחסים לאירועים שקרו עד למועד ההיוון, לרבות אירועים שלאחר מועד הפגיעה.

הערה אינפורמטיבית: בהערכות שווי של עסקים ישנם 2 מועדים: מועד הדו"ח ומועד הערכת השווי. מועד הדו"ח הוא המועד שבו דו"ח הערכת השווי מועבר/נשלח/נמסר ללקוח, בעוד שמועד הערכת השווי הוא נקודת זמן מסוימת שהערכת השווי אמורה לשקף בצורה סבירה והוגנת מצב נתון לנקודת זמן זו, על בסיס נתונים שהיו ידועים בנקודת זמן זו, תוך התייחסות להנחות יסוד ותחזיות שנאמדו על בסיס מידע שהיה קיים בנקודת זמן זו ועל כן הערכת השווי רלוונטית לנקודת זמן זו, היא מועד הערכת השווי.

במסגרת הליך ליטיגציה מסחרית, ישנם גם כן 2 מועדים: מועד הפגיעה והמועד ההיוון. מועד הפגיעה הוא המועד שבו נגרם הנזק לתובעת, בעוד שמועד ההיוון הוא נקודת זמן ספציפית שחוות הדעת של המומחה נכונה לה.

הערכת שווי של עסק קובעת את שווי השוק ההוגן של העסק במועד הערכת השווי תוך התחשבות במה שקונה מרצון היפותטי היה משלם עבור העסק באותו מועד. חשוב לציין שמעריך השווי מתחשב אך ורק במידע שהיה ידוע לקונה ההיפותטי או למוכר ההיפוטתי נכון לאותו מועד. אירועים עוקבים למועד הערכת השווי אינם נלקחים בחשבון בהערכות שווי של עסקים משום שהם לא היו ידועים לקונה ולמוכר היפותטיים במועד הערכת השווי.

לשם הדוגמא, בהנחה שחברת התריסים הושמדה כליל בספטמבר 2020 כתוצאה משריפה קשה. אם מומחה פיננסי יתבקש לחשב את נזקי אובדן הרווחים של חברת התריסים בגין הפגיעה שפגמה בערכו של עסק באוגוסט 2019, וההליך המשפטי בעניין זה החל רק באוקטובר 2021, הרי שלשם כך המומחה יצטרך להתחשב בהשפעת השריפה על שווי העסק בחישוביו – וזאת על מנת להבטיח שמצבה של חברת התריסים לא יושב מעבר לקדמותו (כמובן שזה לא יכל להיות נכון אילו החוק לא היה מאפשר להתחשב בשריפה).

עם זאת, במידה ואותו מומחה פיננסי ממש היה מתבקש להעריך את חברת התריסים ליום ה- 31 באוגוסט 2019, לצורכי מס (לדיונים עם רשויות המס בארץ או בחו"ל), לחילופין לצרכי עסקה (מיזוג, פיצול, רכישה, תהליך מכירה או שינוי מבנה אחר) או לחילופי חילופין לצרכי דיווח כספי (על פי תקני חשבונאות ישראליים, IFRS או US GAAP), הרי שהמומחה לא היה רשאי להתחשב בהשפעת השריפה בחישוביו מאחר שנכון למועד הערכת השווי (ה- 31 באוגוסט 2019 במקרה דנן שלפנינו) הידיעה או מידע על כך ששריפה עתידית תחסל כליל את החברה בספטמבר 2020 לא היה קיים.

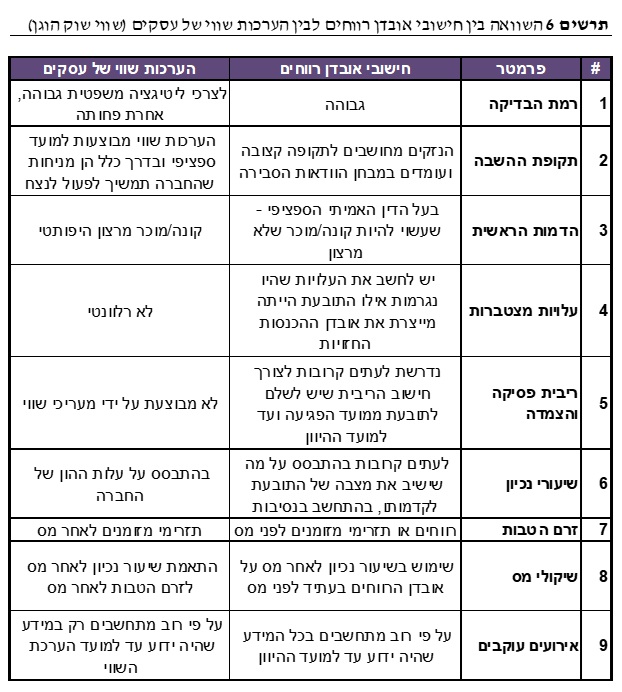

תרשים 6 מסכם את ההבדלים שבין חישובי אובדן רווחים לבין הערכות שווי של עסקים (שווי שוק הוגן).

- האם נזקים מסחריים יכולים לעלות על שווי השוק ההוגן של העסק?

אין הנחיה משפטית כללית למומחה בנוגע לקביעה האם נזקי אובדן הרווחים יכולים לעלות על שווי העסק שניזוק. כיוון שאין בידי המומחה פסק דין או חוק מנחה, הרי שהעניינים העובדתיים בכל מקרה ספציפי הם אלו שיקבעו את התשובה.

נאמר מראש, נזקים מסחריים עלולים לעלות על שווי השוק ההוגן של העסק וזאת משתי סיבות:

1. עובדות ונסיבות המקרה

2. ההבדלים שבין חישובי נזקי אובדן רווחים לבין הגדרת השווי "שווי שוק הוגן"

מכיוון שמטרת פיצויי הנזיקין היא להשיב את מצבה של התובעת לקדמותו, הרי שישנן עובדות ונסיבות רלוונטיות שבמסגרתן פיצויי הנזיקין עבור שווי השוק ההוגן של העסק עלול שלא להשיג מטרה זו.

לדוגמא, נניח שיישות ממשלתית כלשהי החליטה להרחיב כביש ציבורי מסוים על ידי הפקעת גינה המהווה חלק מהקרקע שבעלות מסעדת מזון מהיר הפועלת תחת זכיינות. כתוצאה מהפקעת הקרקע איבדה המסעדה שליש משטח החניה שלה ולמעשה לא יכלה עוד לפעול ברווחיות מהמיקום הזה.

בשל היעדר זמינות של אתרי מסעדות אחרים כמו גם עקב היתכנות להפרה אפשרית בשטחים של זכיינים אחרים, המסעדה לא יכלה לבצע העתקה למקום אחר. לפיכך, המסעדה נאלצה להפסיק את פעילותה ולא הייתה לה הזדמנות להקטין את הפסדיה. עולה וצומחת השאלה, האם יש להגביל את הנזק של המסעדה אך ורק לשווי השוק ההוגן של מסעדת המזון המהיר או לא?

בהנחה ששיעור התשואה על ההון העצמי של המסעדה היה 25%, ובהנחה שהנזקים היו מוגבלים לשווי השוק ההוגן של העסק, פיצויי הנזיקין שהיו ניתנים לעסקה היו מבוססים על התיאוריה שהתובעת תשקיע את כספי פיצויי הנזיקין בהשקעה שתניב לה בעתיד שיעור תשואה שנתי של 25%. אולם במציאות, לא היו השקעות קונבנציונליות שיכלו להניב שיעור תשואה קונסיסטנטי של 25% לשנה.

אף על פי שניתן לטעון שהתובעת יכלה להשתמש בכספי פיצויי הנזיקין לטובת רכישת עסק דומה אחר אשר בתורו היה מניב לה תשואה שנתית של 25%, נשאלת השאלה האם מנקודת מבט משפטית אכן יש לאלץ את התובעת לעבור את הסיכונים והמאמץ הכרוכים בחיפוש אחר עסק היפותטי שכזה, אשר אולי בכלל אינו קיים? בנוסף, נניח שהתובעת הייתה בעלים פאסיביים, בת 60, עם מצב בריאותי לקוי (מחלות רקע וכו')? מה אם לתובעת ישנם כישורים אך ורק בהפעלת מסעדת מזון מהיר? כיצד יש להתחשב בעובדות הספציפיות האלו בעת חישוב נזקי התובעת?

בדוגמה זו, ברור שפיצויי נזיקין המוגבלים לשווי השוק ההוגן של העסק עשויים שלא להשיב את מצבה של התובעת לקדמותו.

לפיכך, חשוב להביא בחשבון את העובדות והנסיבות הייחודיות של כל מקרה ומקרה בעת קביעת הגישה הטובה ביותר למדידת נזקיה של התובעת. נאמר מראש, כל מקרה הוא שונה, ועל כן יש לשקול את מצבה של התובעת. בנוסף, כמובן שיש להתחשב בחוקי המדינה.

- סוף דבר

נזקים מסחריים הינם חלק מתביעה משפטית והם כפופים לחוקים, פסקי דין, פרקטיקה משפטית ופרשנויות משפטיות. על המומחה הפיננסי להיעזר העורך הדין על מנת שהאחרון ינחה אותו בתחומים אלה. ברגיל, ליטיגציה מסחרית הינה מחוץ לתחום המומחיות של המומחה הפיננסי ועל כן רצוי שהמומחה הפיננסי יבקש מעורך הדין שיסביר לו כיצד הדין והפסיקה משפיעים על חוות דעתו לעניין גובה הנזק. להליכי ליטיגציה מסחרית, עשויה להיות השפעה מהותית על גובה הנזק בר-ההשבה. עניינים עובדתיים אינם משפטיים באופיים ועל כן הם כפופים לחוות דעתם של מומחים אחרים.

מר רועי פולניצר, CFV, QFV, FEM, F.IL.A.V.F.A., FRM, CRM, PDS, הינו אוטוריטה מקצועית מוכרת-היטב בישראל בתחום הערכות השווי של עסקים אשר פרסם מאות מאמרים (בעברית ובאנגלית) המתארים את מרבית הרעיונות המשמשים כיום בתחום הערכות השווי של עסקים ברחבי העולם.

מר פולניצר הוא הבעלים ומעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, פירמת הערכות שווי של עסקים. הוא גם הבעלים ומדען הנתונים הראשי של פרדיקציות יועצים, פירמת ייעוץ המתמחה באנליזות מתקדמות ופיתוחי מודלים.

במשך למעלה מ- 17 שנה מר פולניצר ביצע הערכות שווי למיזוגים ורכישות, עבודות ייחוס עודפי עלות (PPA), בחינות לירידת ערך מוניטין, הערכת שווי אופציות משובצות ואופציות ריאליות, הערכת שווי כתבי אופציות לעובדים (ESOP), הערכות שווי מניה רגילה בחברה פרטית (A409), פיצול רכיבי אקוויטי ומכשירי הון/התחייבות מורכבים, הערכת שווי התחייבויות תלויות, ערבויות והלוואות, חוות דעת מומחה בלתי תלוי לצרכים משפטיים, כימותי נזקים, איזוני משאבים בין בני זוג וכיוצא באלה. הוא מעיד בבתי משפט ובתי דין שונים ברחבי הארץ ומשתתף מעת לעת בהליכי גישור בין בני זוג.

מר פולניצר בעל תואר ראשון בכלכלה ותואר שני במנהל עסקים, עם התמחות במימון, שניהם בהצטיינות מאוניברסיטת בן-גוריון בנגב. מר פולניצר מוסמך כאקטואר מלא (Fellow), כמעריך שווי מימון תאגידי (CFV), כמעריך שווי מימון כמותי (QFV) וכמודליסט פיננסי וכלכלי (FEM) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). מר פולניצר הוא מייסד הלשכה ומכהן כיום כיו"ר הלשכה.

ההסמכות המקצועיות של מר פולניצר כוללות, בין היתר: הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GRAP), הסמכת מנהל סיכונים מוסמך (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM), כמו גם הסמכות אנליסט נתונים בפייתון (PDA), מומחה בלמידת מכונה (MLS), מוסמך בלמידה עמוקה (ADL) ומדען נתונים מקצועי (PDS) כולן מטעם האיגוד הישראלי למדעני נתונים מקצועיים (PDSIA). מר פולניצר הוא מייסד האיגוד ומכהן כיום כמנכ"ל האיגוד.

מר פולניצר הוא העורך של הניוזלטר השבועי של הלשכה מאז היווסדה.

מר פולניצר מפתח ומעביר השתלמויות מקצועיות וקורסי הסמכה בתחומי הערכות השווי בלשכה, ולעתים קרובות הוא מרצה על הערכות שווי במפגשים ובכנסים מקצועיים. מר פולניצר פיתח את תוכניות ההסמכה של הלשכה בתחומי הערכות השווי והוא אחראי לכתיבתם של גילויי הדעת של הלשכה בתחומי הערכות השווי.

מנכ"ל אומדנות חשבונאים ויועצים (1969) בע"מ – מר דוד בכר, CFV, CFP, CLU

פרטי השכלה:

מנכ"ל אומדנות חשבונאים ויועצים (1969) בע"מ. מוסמך כמעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator), מנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל ומשמש בנוסף כאחראי תחום תכנון פיננסי בלשכה. מתכנן פיננסי מוסמך (CFP) על-ידי מועצת התקנים לתכנון פיננסי (FPSB). שמאי רכוש וחקלאות מוסמך חבר איגוד שמאי הביטוח בישראל. בעל הסמכת חתם מורשה בביטוח חיים (CLU) מטעם ה- American College והמכללה לביטוח בישראל ובעל רישיון סוכן ביטוח פנסיוני מטעם משרד האוצר. בוגר לימודי תעודה בקריאת דו"חות כספיים והערכת שווי חברות, דיני ביטוח, נזיקין ומיסים, חשבים ומנהלי כספים, דירקטורים ונושאי משרה בכירים בתאגידים ומשפט עסקי למנהלים מטעם אוניברסיטת תל-אביב; בוגר לימודי תעודה בסוגיות ביטוח נזיקין מטעם אוניברסיטת בר-אילן; בוגר לימודי תעודה במשפט כלכלי בהיבטים פליליים ואזרחים, מטעם המכון להשתלמות של לשכת עורכי הדין בישראל; ובוגר לימודי תעודה בביקורת חשבונות מתקדמת מטעם המכון להשתלמות של לשכת רואי החשבון בישראל. בורר ומגשר מוסמך, מומחה לבתי משפט.

פרטי ניסיון מקצועי:

במהלך ארבעת העשורים האחרונים, מר בכר, היה מעורב באופן פעיל בביצוע מאות הערכות שווי, ביקורת חקירתית וחוות דעת מומחה כלכליות לבתי משפט. בין המסתייעים: מבוטחים, מבטחים (כולל "Lloyd's"), שמאים, חברת חשמל לישראל, צה"ל, פרקליטות המדינה, מס רכוש וקרן פיצויים. בעברו שימש מר בכר כיו"ר וועדת הביקורת, חבר ועדת פיננסים והועדה הבין דורית של לשכת סוכני ביטוח בישראל.

מגזין "סטטוס" מופק ע"י: