במאמר זה נציג הערכות שווי לחברת יהלומים הן במתודת ה- DCF והן במתודת המכפילים. הערכות השווי בוצעו על ידינו לבקשת עורכי דין לענייני משפחה במסגרת איזון משאבים בין בני זוג עקב הליך גירושין

צילום: יח"צ פורסם: 24.2.25

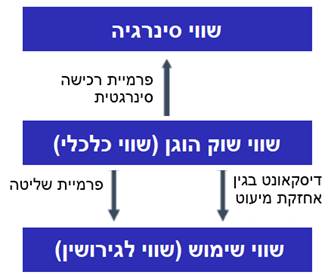

שווי בגירושין: שווי שוק הוגן או שווי שימוש?

שווי חברה במסגרת הליך גירושין איננו שווי שוק הוגן (Fair market value) כי אם שווי שימוש (Value in use). נסביר כי שווי שוק הוגן הוא הסכום שבו חברה תימכר בעסקה שבין מוכר מרצון וקונה מרצון, כאשר אף צד אינו פועל תחת מגבלה או לחץ, כששני הצדדים פועלים באופן רציונלי, מכירים באופן סביר את כל העובדות והנסיבות הרלוונטיות וכל צד מבקש להשיא את תועלתו האישית. נפרק את המשפט היפה הזה לגורמים כדי להסביר מדוע הוא לא מתאים לשווי באיזון משאבים בין בני זוג עקב הליך גירושין. לצורך ההסבר נניח שהבעל הוא בעל מניות בחברה בע"מ (בין אם 100% מהמניות או בין אם 5% מהמניות) ולכן מדובר בנכס שרשום על שם הבעל בלבד ולא בנכס משותף של שני בני הזוג. למעשה לבעל יש גם זכות קונסטיטוציונית בנכס (מהיותו רשום במרשם בעלי המניות של החברה, מעין רישום בטאבו) והן זכות לנהוג בנכס מנהג בעלים (הוא יכול בכל רגע נתון למכור את מניותיו, להעבירן לצד ג', לבקש לקבל מידע ודוחות כספיים של החברה, להצביע באספת בעלי המניות של החברה ועוד) בעוד שאשתו לשעבר מאחר והנכס איננו רשום על שמה איננה רשאית.

עוד נעיר כי סעיף 5 (א) לחוק יחסי ממון בין בני זוג, התשל"ג, 1973 (להלן: "החוק") שעניינו "הזכות לאיזון בפקיעת הנשואין" גורס כי: "עם התרת הנישואין או עם פקיעת הנישואין עקב מותו של בן זוג (בחוק זה – פקיעת הנישואין) זכאי כל אחד מבני הזוג למחצית שוויים של כלל נכסי בני הזוג". רוצה לומר, החוק מדבר על כך שלאישה במקרה דנן אין זכות לקבל את הנכס (זכות קניינית) כי אם זכות לקבל מחצית משווי הנכס בכסף (זכות אובליגטורית). איך אנחנו יודעים זאת? סעיף 6 (א) לחוק קובע כי "צורך איזון המשאבים לפי סעיף 5 יש לשום את נכסי כל אחד מבני הזוג, פרט לנכסים שאין לאזן שוויים; משווי הנכסים האמורים של כל בן-זוג יש לנכות את סכום החובות המגיעים ממנו, למעט חובות בקשר לנכסים שאין לאזן שוויים" וסעיף 6 (ב) מסביר כי: "היה שוויים של נכסי בן הזוג האחד עולה על שוויים של נכסי השני, חייב האחד לתת לשני את מחצית ההפרש, אם בעין ואם בכסף או בשווה כסף". מכאן שלאישה במקרה דנן אין זכויות קנייניות בנכס, הבעל נוהג בנכס מנהג בעלים ולאישה קמה הזכות לקבלת מחצית משווי הנכס אך ורק במועד פקיעת הנישואין – הוא מועד הקרע (31 בדצמבר 2023 במקרה דנן שלפנינו).

ראשית, לא מדובר במכירה לא של פעילות ולא של מניות (הבעל לא קונה את מניותיה של אשתו לשעבר ואילו היא איננה מוכרת לו את מניותיה כי אין לה כאמור מניות) אלא באיזון בכסף (שבמסגרתו הבעל מעביר לאשתו לשעבר את חלקה במניותיו בחברה במזומן) או באיזון בעין (שבמהלכו הבעל מעביר לאשתו לשעבר את חלקה במניותיו בחברה במניות. נעיר כי לא כל נכס ניתן לחלוקה. רכב למשל לא ניתן לחלק בעין, אבל אם לבעל יש 2 מניות זהות אז הוא יכול לתת לאשתו לשעבר מניה אחת במקום כסף) ולכן מבחינת רשות המיסים בישראל אין אירוע מס אגב גירושין, בין אם בוצע איזון בכסף ובין אם בוצע איזון בעין (אלא אם כן, אחד הצדדים במקום להתאזן אם אישתו בכסף, החליט למכור לצד ג' את הנכס ואז להעביר לאישתו מחצית מהתמורה – אז כמובן שיחול אירוע מס על המכירה).

שנית, לא מדובר בעסקה בין מוכר מרצון לקונה מרצון כאשר אף צד אינו פועל תחת מגבלה או לחץ, כי הרי בית המשפט/בית הדין כן כופה, מגביל ומפעיל לחץ על הבעל לבצע איזון בכסף של מניותיו בחברה עם אשתו ולכן לא מדובר במוכר שרוצה למכור את מניותיו אלא במישהו שיום לאחר מועד הקרע (קרי, מועד הפסקת הנישואין) ימשיך להחזיק באותה כמות של מניות ממש כמו במועד הקרע.

שלישית, לא מדובר בשני הצדדים הפועלים באופן רציונלי, מאחר וכידוע הליך גירושין הוא הליך אמוציונאלי (בעוד שהליך גישור הוא הליך סמי-אמוציונלי שבמסגרתו בני הזוג מסכימים לבצע חלוקת רכוש באופן מהיר ויעיל מבלי לנהל מלחמה בבית משפט) ולכן לא הבעל ולא אישתו לשעבר אינם פועלים באופן רציונלי אלא על פי המשפט "אני מוכן להוציא לעצמי שתי עיניים רק כדי להוציא לגרושתי עין אחת".

רביעית, לא מדובר במקרה בו שני הצדדים מכירים באופן סביר את כל העובדות והנסיבות הרלוונטיות מאחר וצד אחד הוא בעל מניות בחברה ולו יש את כל המידע ואת כל האינפורמציה והצד השני תלוי בטוב לבו, באקטואר מטעם בית המשפט ובאפקטיביות של בית המשפט.

חמישית, הדבר היחיד שנכון לשווי בגירושין הוא שמדובר בשני צדדים אשר כל צד מבקש להשיא את תועלתו האישית. אין אלטרואיזם בגירושין, ואם יש אז כנראה שמדובר במלכודת.

מכל אלה אנו מבינים ששווי בגירושין הוא לא "שווי שוק הוגן". אז מהו אם כך "שווי שימוש" ומדוע הוא זה שמתאים להערכת שווי בגירושין? שווי שימוש הוא הערך הנוכחי של תזרימי המזומנים העתידיים, החזויים לנבוע מהחברה במצבה הקיים. שווי שימוש הינו ורסיה של מתודת ה- DCF (זרמי המזומנים המהוונים) אך לחלוטין איננו שווי שוק הוגן. קיימים הבדלים מהותיים עליהם נדבר כעת. כאשר מחשבים שווי שימוש (קרי, שווי בגירושין) מחשבים למעשה את היוון תזרימי המזומנים שהחברה תניב במצב הנוכחי (AS-IS). לאמור- אין להביא בחשבון השקעות ברכוש קבוע ועלויות רה-ארגון אשר אמורות להביא לשיפור בתוצאות הפעילות (כלומר, אי אפשר להחליט שאם הבעל לא ניהל באופן יעיל את החברה, אז עכשיו יבוא סטיב ג'ובס וינהל את החברה באופן יעיל כך שיציף ערך). לכן אין גם להביא בחשבון את השיפור בתזרימי המזומנים שינבעו מהשקעות. נדגיש שוב – מדובר בהיוון תזרימי מזומנים לפי מצבה הנוכחי של החברה.

כך למשל, קרה שהכנו שאלות הבהרה למומחה מטעם בית המשפט אשר ביצע הערכת שווי לחברה במסגרת הליך גירושין וכתב בעבודתו שהוא מניח שהחברה תרכוש שתי מכונות תעשייתיות נוספות אשר יגדילו את קיבולת הייצור שלה. הסברנו לאותו "מומחה" שבגירושין לא מדובר בהערכת שווי שוק הוגן אלא בשווי שימוש ומאחר והמשמעות של ההנחה שלו פירושה שיפור של החברה הרי שלא נכון ולא הוגן להביא בחשבון לא את העלויות הצפויות ולא את השיפור הצפוי בתזרים המזומנים.

חשוב להבין כי "שווי שוק הוגן" פירושו "שווי כלכלי". מהו אם כך שווי כלכלי? שווי כלכלי לעולם כולל בחובו שווי שליטה, הווה אומר, את היכולת לבצע שינויים בחברה. שווי שליטה מאפשר לבעל מניות השליטה בחברה לנווט את החברה, להתוות דרכה העסקית ולכפות עליה ניהול יעיל, שעשויים להעלות את שווייה. למה הכוונה? שווי שוק הוגן בהיותו שווי שליטה לוקח בחשבון שלבעל מניות השליטה יש יכולת להשפיע על הכנסות החברה, פונקציית הייצור שלה, עלות המכר שלה, הרווח הגולמי שלה, הוצאותיה התפעוליות, משטר המס החל עליה, המינוף הפיננסי שלה, עלויות המימון וגיוס החוב שלה וכיו"ב. בנוסף, בעל שליטה יכול לצרוך שכר וטובות הנאה על חשבון בעלי המניות האחרים. זאת וגם זאת, בעל שליטה יכול להחליט שהוריו, אחיו וילדיו יקבלו שכר מהחברה ו/או לנסוע לחו"ל על חשבון החברה, דבר שבעל מניות מיעוט לא יכול.

שווי מיעוט, הוא שווי למשקיע שלא יכול לבצע שינויים בחברה ולכן הוא רואה את החברה במצבה הקיים (קרי, הוא מקבל את החברה AS-IS). חשבו לרגע על משקיע שקנה מניה אחת של חברת סלקום בבורסה. אין לו יכולת לא להשפיע על פונקציית הייצור של סלקום, לא לארגן לאביו למשוך משכורת מסלקום, לא לשלוח את הבת שלו לחו"ל על חשבון סלקום – אפילו לעלות למשרדי סלקום בנתניה לא יתנו לו. כלומר הוא משקיע פיננסי ולא משקיע אסטרטגי.

משקיע פיננסי הוא משקיע שקונה מניה ולא מתערב לא בדרכה העסקית של החברה ולא בניהולה ולכן הוא רואה לפניו שווי חברה הרבה יותר נמוך מזה של משקיע אסטרטגי שיש לו עניין לבצע שינויים (לרוב חיוביים) בחברה ולכן הוא רואה מולו שווי חברה הרבה יותר גבוה מזה של משקיע פיננסי. משקיע אסטרטגי מתכנן את השימוש שיעשה בחברה בעוד שמשקיע פיננסי מקבל את השימוש בחברה כמו שהוא. על כן, הערכת שווי חברה בגירושין צריכה להיעשות תוך הערכת השווי שהיה מתקבל משימוש בחברה כמו שהוא.

הערה אינפורמטיבית: משקיע אסטרטגי יכול להיות מישהו בעל פוטנציאל סינרגטי שעשוי להיות מעוניין ברכישת השליטה בחברה לטובת ניצול סינרגיה בין החברה המוערכת לבין חברות אחרות שבבעלותו. מהי סינרגיה? סינרגיה הוא מצב שבו 2 ועוד 2 לא שווה ל- 4. אם מדובר בסינרגיה חיובית אז 2 ועוד 2 שווים ליותר מ- 4 (למשל ל- 5) בעוד שאם מדובר בסינרגיה שלילית אז 2 ועוד 2 שווים לפחות מ- 4 (למשל ל- 3). בתחום הערכות השווי מקובל להבדיל בין שווי סינרגטי לבין שווי שליטה, כאשר שווי החברה שרואה משקיע סינרגטי גבוה יותר משווי החברה שרואה משקיע אסטרטגי שקונה רק שליטה ושאין לו יכולת לנצל סינרגיות בין החברה המוערכת לבין חברות אחרות.

לסיכום, כאשר מבצעים הערכת שווי לחברה במסגרת הליך גירושין יש לבצע הערכת שווי שימוש ולא הערכת שווי שוק הוגן. לאמור- יש לבצע שווי מיעוט (שווי החברה במצבה הקיים, AS-IS) מנקודת מבט של משקיע פיננסי ולא שווי שליטה (שווי החברה תחת שיפורים והנחות ניהול יעיל) מנקודת מבט של משקיע אסטרטגי.

ברגיל, ניתן לבצע הערכת שווי על ידי שימוש במספר גישות חלופיות בהתאם לאופי החברה:

- גישת ההכנסות (מתודת ה- DCF): היוון תזרימי המזומנים הצפויים לנבוע מהחברה (כולל התייחסות לערך שייר, אם קיים).

- גישת השוק (שיטת המכפיל): הערכה בהתאם לעסקאות דומות שבוצעו בין אם בבורסה ובין אם בעסקאות אחרות, תוך שימוש במכפילים.

- גישת העלות: אומדן של העלות הנדרשת ליצירת החברה מבראשית או להחלפתה בחברה אחרת בעלת מאפיינים דומים. גישת העלות נחשבת לגישה מאוד בעייתית מכיוון שעלות אינה זהה לשווי. שווי נובע מרווחים עתידיים ולא מחסכון בעלויות.

תיאור החברה

חברת יהלומי XXX בע"מ (להלן: "החברה") פועלת משנת 2000, בבורסה ליהלומים שברמת גן בתחום היהלומים. לחברה פעילות המתבססת על יהלומי גלם, ליטוש, מכירה לשוק המקומי ויצוא וסחר לחו"ל של אבני Fantasy. פעילות זו מתאפשרת על ידי מימון הפעילות ממקורות חיצוניים בשיעור ניכר (מינוף גבוה). זאת כאשר החברה מוכיחה לאורך שנים שמירה על מסגרות אשראי קבועות ויכולת לעמוד בפירעון התחייבויותיה.

החברה רוכשת יהלומי גלם בעיקר מבלגיה ולעיתים גם מדרום אפריקה, מרוסיה ומהארץ. לחברה 2 מלטשות: בבורסת היהלומים (ברמת גן) ובנתניה. וכן, נעזרת בקבלני משנה לפי צורך. 43% מהכנסות החברה מקורן בשוק המקומי בעוד שהיתר מקורן בארה"ב. בענף היהלומים (גלם), קיימת חשיבות גדולה להתקשרות החברה עם ספקים, אשר מהווים את ליבת העסקים של החברה. החברה בנתה מערכת יחסים של 25 שנה עם ספקים מרכזיים (גלם). בענף יהלומי הגלם, מספר מצומצם מאוד של ספקים ומשכך קיים קושי "להחליף" ספק אחד באחר.

יתרה מכך, תחום פעילותה של החברה בכלל (גלם) וסוג הגלם (יהלומים מסוג "פנטזי") מצמצם משמעותית היקף הספקים הרלוונטיים לחברה. כמו כן, מערכת היחסים בין החברה לספקיה נבנית לאורך שנים, כך שרק לאחר תקופה ארוכה של שנים נוצר אמון המאפשר קבלת אשראי מאלו.

החברה מוכרת את סחורתה בארץ בעיקר לעסקים הפועלים בתחום היהלומים (בעיקר יהלומנים, אין מכירה ישירה לחנויות). בורסת היהלומים הישראלית מקבצת תחתיה עסקים הפועלים בתחום ומרביתם פועלים מבניינה הבורסה ברמת גן. ניתן לומר, כי הסוחרים הפועלים בבורסה מהווים מעין קהילה סגורה המקיימת קשרים עסקיים שוטפים.

כקהילה שכזו, "אירועים" וקשיים המתרחשים אצל אחד הסוחרים עשויים להגיע במהירות לאחרים. בנוסף, היצע "הקונים" "והמוכרים" הוא גדול ומאפשר לפועלים בענף לפנות לאלו המאפשרים להם תנאי מסחר טובים יותר. כאמור, החברה מייצאת סחורה לארה"ב.

הנהלת החברה סיווגה את החברה לענף ה- Precious Metals בארה"ב ושייכה אותה לקטגוריית ה- SIC CODE 3915 – Jewelers' Findings and Materials, and Lapidary Work.

נתבקשנו על ידי עורכי הדין של הצדדים לבצע הערכת שווי לחברה ליום ה- 31 בדצמבר 2023 (להלן: "מועד ההערכה") לצורך איזון משאבים בין בני הזוג עקב הליך גירושין.

הערה אינפורמטיבית: למרות שמועד הקרע הוא יום ה- 17 בינואר 2024 שכנענו את עורכי הדין ואת הצדדים שאין לבצע את הערכת השווי ליום ה- 17 בינואר 2024 ולהשתמש בנתונים מהשבועיים וחצי הראשונים של שנת 2024 אלא פשוט להיעצר ב- 31 בדצמבר 2023. "על שבועיים וחצי", אמרנו להם, "לא הולכים לרבנות". הם צחקו והסכימו. כמובן שההשפעה של תזרים מזומנים של שבועיים וחצי נוספים על השווי הוא פחות מחצי אחוז משווי החברה ולכן זה "נמהל", כלומר, בטל בשישים.

- נתונים כספיים

ההון העצמי של החברה נכון ל- 31.12.2023 הסתכם בכ- 1.06 מיליון שקלים חדשים. לחברה עודף נכסים על התחייבויות, ולכן במובן המאזני מדובר באינדיקציה חיובית ליכולת הפירעון שלה, מה שמאפשר לבצע לה הערכת שווי תחת הנחת בסיס "עסק חי".

החוב הפיננסי ברוטו של החברה נכון ליום 31.12.2023 הסתכם בכ- 2.12 מיליון שקלים חדשים. כמו כן, נכון ליום 31.12.2023, לחברה יתרות מזומן, שווי מזומן והשקעות נזילות בסך של כ- 1 מיליון שקלים חדשים, מה שמביא את יתרת החוב הפיננסי, נטו, לסך של כ- 1.12 מיליון שקלים חדשים.

- שיטת ההערכה

המתודה המועדפת, בדרך כלל, להערכת שוויין של חברות הינה מתודת היוון תזרימי המזומנים, DCF – Discounted Cash Flows. במתודה זו מחושב שווי החברה על פי תזרימי המזומנים הצפויים להתקבל ממנה, לאחר היוונם בחזרה למועד ההערכה. בצורה זו מוערכת הפעילות העיסקית של החברה כמכלול אחד, הכולל הן את הנכסים המוחשיים והן את הנכסים הלא מוחשיים (מוניטין) בעסק. במתודה זו יש לערוך תחזית לגבי מרכיבי ההכנסות, עלות ההכנסות וההוצאות התפעוליות של החברה, השקעותיה ההוניות ובהון חוזר, הערכת פוטנציאל הצמיחה, הערכת סביבת הסיכון שבו היא פועלת וכמובן השווי השיורי של הפעילות בתום תקופת התחזית (Terminal Value).

כאמור, בעבודתנו ביצענו הערכת שווי שימוש לחברה באמצעות מתודת ה- DCF.

המרכיבים שלהלן ישתקפו בחישוב שווי השימוש:

- אומדן של תזרימי המזומנים העתידיים שהחברה מצפה להפיק מפעילותה;

- תחזיות לגבי שינויים אפשריים בסכום או בעיתוי של תזרימי מזומנים עתידיים אלה;

- ערך הזמן של הכסף, המיוצג על ידי שיעור שוק שוטף של ריבית חסרת סיכון;

- המחיר לנשיאת אי וודאות, שטבועה בפעילות החברה;

- גורמים אחרים, כגון היעדר נזילות, שמשתתפים בשוק ישקפו בתמחור תזרימי המזומנים העתידיים שהחברה מצפה להפיק מפעילותה.

אמידת שווי השימוש של נכס כוללת את השלבים הבאים:

- אמידת תזרימי המזומנים העתידיים, הן חיוביים והן שליליים, שינבעו משימוש מתמשך בפעילות חברה וממימושו הסופי;

- יישום שיעור ניכיון מתאים לתזרימי מזומנים עתידיים אלה.

נעיר כי קיימות שתי חלופות של חישוב ערך נוכחי כטכניקה לחישוב שווי השימוש:

הגישה המסורתית

שימוש בסדרה אחת של אומדן תזרימי מזומנים ובשיעור ניכיון יחיד, שמכונה לעיתים קרובות כ'השיעור ההולם לסיכון'. לפי גישה זו, שיעור הניכיון היחיד יכול לכלול את כל התחזיות לגבי תזרימי המזומנים העתידיים ולגבי פרמיית הסיכון המתאימה. לכן, הגישה המסורתית שמה את עיקרי הדגש על בחירת שיעור הניכיון.

הגישה קלה ליישום במקרים בהם ישנן חברות דומות בשוק. על מנת לקבוע את שיעור הניכיון ההולם לסיכון, יש לנתח הן את החברות הקיימות בשוק והן את החברה המוערכת. להלן מספר הנחיות למציאת שיעור הניכיון ההולם:

- לזהות את סדרת תזרימי המזומנים שתהוון;

- לזהות חברה אחרת בשוק שצפויה להיות בעל מאפיינים דומים של תזרים מזומנים;

- להשוות את הסדרות של תזרימי המזומנים משתי החברות על מנת לוודא שהן דומות;

- להעריך אם קיים מרכיב בחברה אחת שאינו קיים בחברה האחרת;

- להעריך אם סביר ששתי סדרות תזרימי המזומנים יתנהגו באופן דומה בתנאים כלכליים משתנים.

גישת תזרים המזומנים החזוי

על פי גישה זו, נעשה שימוש בתחזיות שונות של תזרים המזומנים ולא בתרחיש הסביר ביותר בלבד. בבסיס גישה זו עומד ניתוח ישיר של תזרימי המזומנים המתבסס על מכלול גדול יותר של הנחות לצורך המדידה.

השימוש בהסתברויות הוא מרכיב הכרחי בגישת תזרים המזומנים החזוי. יישום נכון של הגישה המסורתית דורש את אותם האומדנים ואותה הסובייקטיביות מבלי לספק את שקיפות החישוב של גישת התזרים המזומנים החזוי.

בעבודתנו בחרנו בגישה המסורתית להערכת שווי השימוש של החברה.

שיעור הניכיון

בכל גישה שמעריך השווי מאמץ למדידת שווי השימוש של חברה, שיעורי הריבית המשמשים להיוון תזרימי המזומנים לא ישקפו סיכונים שבגינם הותאם אומדן תזרימי המזומנים.

כאשר שיעור ספציפי-לחברה אינו זמין באופן ישיר מהשוק, יש להשתמש בתחליפים על מנת לאמוד את שיעור הניכיון.

כנקודת התחלה בקביעת אומדן כזה, מעריך השווי עשוי להביא בחשבון את השיעורים הבאים:

- הממוצע המשוקלל של עלות ההון של החברה שנקבעה באמצעות שימוש בטכניקות כמו המודל להמחרת הון ונכסים (Capital Asset Pricing Model).

- שיעור ריבית תוספתי על האשראי (incremental borrowing rate) של החברה.

- שיעורי ריבית אחרים על אשראי בשוק.

שיעורים אלה חייבים להיות מותאמים על מנת לשקף את האופן שבו השוק יעריך את הסיכונים הספציפיים המיוחסים לאומדן תזרימי המזומנים של החברה; וכן על מנת להחריג את הסיכונים שאינם רלוונטיים לאומדן תזרימי המזומנים של החברה או שלגביהם אומדן תזרימי המזומנים כבר הותאם.

שיעור הניכיון הוא בלתי תלוי במבנה ההון של החברה ובאופן שבו החברה מממנת את פעילותה, משום שתזרימי המזומנים העתידיים שחזויים לנבוע מהחברה אינם תלויים באופן שבו החברה מממנת את פעילותה.

שיעור הניכיון ששימש יהיה שיעור לאחר-מס. הרעיון של שיעור היוון לאחר מס עולה בקנה אחד עם עקרונות מקובלים במימון. לאמור- הגישה המקובלת במימון היא לעשות שימוש בשיעור היוון לאחר מס.

המחיר הממוצע של מחיר ההון (WACC) כולל שקלול של מחיר החוב ומחיר ההון העצמי בהתאם לשיעור ההון מסך שווי הפעילות של החברה וכן תוך התחשבות במגן המס הנובע מהוצאות המימון על החוב החיצוני .כידוע, לפי תורת המימון (מודליאני ומילר), בעולם עם מיסים, יש יתרון לחברה שעושה שימוש בחוב, במינוף סביר, עקב "מגן המס" וזאת ללא קשר לייעוד ההלוואה בעיני הפירמה.

תחזית תזרים מזומנים

המודל אותו אנו מניחים הינו מודל ריאלי, המתעלם מהשפעות האינפלציה.

להלן ההנחות שהנחנו לצורך בניית תחזית תזרים המזומנים לצורך:

- הכנסות – ה- CAGR (Compound Annual Growth Rate) הריאלי בהכנסות החברה עמד על כ- 3.90% בשנים 2018-2023. בנינו תחזית להכנסות החברה לשנים 2024 עד 2028. הכנסות החברה צפויות לעלות מ- 15.9 מיליון ₪ בשנת 2024 ולהגיע עד לכ- 18.5 מיליון ₪ בשנת 2028, המייצגות CAGR ריאלי ל- 5 שנים הבאות (2023-2028) של כ- 3.90% לשנה. נראה שההנחות ותחזיות הגידול של הכנסות החברה עומדות בטווח של הענף, לפי מידע שהתקבל מהחברה.

- עלות המכר והעיבוד – עלות המכר והעיבוד (כולל פחת) לשנים 2024 עד 2028 נבנתה על סמך עלויות העבר. על פי התחזית שלנו, עלות המכר והעיבוד של החברה צפויה לעמוד על כ- 95.97% לכל אורך התחזית, בהתבסס על ניתוח התוצאות ההיסטוריות.

- הוצאות הנהלה וכלליות – הוצאות ההנהלה והכלליות לשנים 2024 עד 2028 נבנו על סמך עלויות העבר. על פי התחזית שלנו, הוצאות ההנהלה והכלליות של החברה צפויות לעמוד על כ- 1.94% לכל אורך התחזית, בהתבסס על ניתוח התוצאות ההיסטוריות.

- הוצאות מס – נכון למועד ההערכה, שיעור המס התאגידי הסטטוטורי השולי הנורמטיבי לטווח ארוך אשר יחול על תאגידים בישראל הינו 23%. על פי התחזית שלנו, שיעור מס החברות צפוי לעמוד על כ- 23% לכל אורך התחזית.

- הוצאות הפחת – הוצאות הפחת לשנים 2024 עד 2028 נבנו על סמך עלויות העבר. על פי התחזית שלנו, הוצאות הפחת של החברה צפויות לעמוד על כ- 10.00% לכל אורך התחזית, בהתבסס על ניתוח התוצאות ההיסטוריות.

- השקעות הוניות – ההשקעות ההוניות לשנים 2024 עד 2028 נבנו על סמך עלויות העבר. על פי התחזית שלנו, ההשקעות ההוניות של החברה צפויות לעמוד על כ- 8.00% לכל אורך התחזית, בהתבסס על ניתוח התוצאות ההיסטוריות.

- השקעה בהון חוזר – ההשקעה בהון החוזר נגזרת מהצורך לממן את ימי האשראי שניתנים ללקוחות ואת המלאי המצוי בחברה כנגד ימי האשראי הניתנים לחברה ע"י הספקים. על פי התחזית שלנו, לחברה נדרשים כ- 76 ימי אשראי למימון יתרות הלקוחות וכ- 45 ימי מלאי וכנגד מתקבלים כ- 68 ימי אשראי מספקים, בהתבסס על ניתוח התוצאות ההיסטוריות.

- שיעור צמיחה לטווח הארוך – על פי התחזית שלנו, בטווח הארוך קצב הצמיחה הריאלי בתזרים התפעולי יהיה בשיעור של 1.5%. לפיכך, בחישוב השווי השיורי (ערך השייר) הנחנו שיעור צמיחה פרמננטי של 1.5%, בין היתר על בסיס אומדן קצב צמיחת האוכלוסייה בישראל.

- שיעור ההיוון

המודל אותו אנו מניחים הינו מודל ריאלי, המתעלם מהשפעות האינפלציה.

כאמור, עשינו שימוש במחיר ממוצע של מחיר ההון (Weighted Average Cost of Capital) לקביעת שיעור הניכיון להיוון תזרימי המזומנים.

להלן ההנחות שהנחנו לצורך חישוב המחיר הממוצע של ההון:

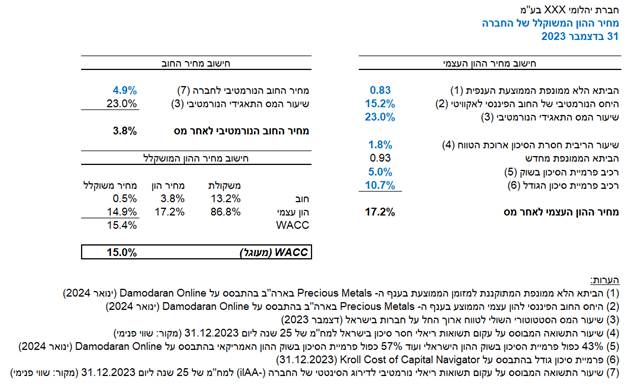

- שיעור המינוף של החברה [(D/(D+E] – לצורך קביעת שיעור המינוף המייצג לחברה בחנו את שיעורי המינוף הנורמטיביים הראויים לחברה הדומה במאפייניה לפעילות החברה על פי מחקר בדבר שיעורי המינוף של המלומד Aswath Damodaran בעבור ענף המתכות היקרות נכון ל- 31 בדצמבר 2023. להערכתנו, שיעור המינוף הנקוב במחקרו של המלומד בשיעור של 13.20% משקף את מבנה הון המטרה של החברה.

- שיעור הריבית על החוב של החברה (Rd) – לחברה אין דירוג אשראי מגופים מדרגים (כמו מעלות החברה הישראלית לדירוג ני"ע בע"מ או מידרוג בע"מ). בהיעדר ציטוט למחיר חוב עדכני לחברה נכון למועד ההערכה, בהיעדר נתונים בדבר מכשירי חוב לחברות הדומות במאפייניהן לחברה, במידה הנדרשת לצורך אמידת מדגם מייצג מהימן, ובהיעדר דירוג אשראי פומבי לחברה מגופים מדרגים, בחנו את דוחותיה המבוקרים של החברה ומאפייני פעילותה, ואמדנו את מחיר החוב הנורמטיבי שלה נכון למועד ההערכה על בסיס מודל דירוג סינטטי (Synthetic Credit Rating). מודל הדירוג הסינטטי שלנו מבוסס מודלים ליניארי מפלה המסווג את החברה לקבוצות בעלות דירוגי אשראי (קרי, סיכוני חדלות פירעון) שונים, על בסיס מאפיינים עסקיים בעבר. המודל מבוססים בעיקרו על שיטה אקונומטרית/סטטיסטית לאמידת דירוג האשראי הסינטטי של החברה וכפועל יוצא, להסתברות חדלות הפירעון וכושר החזר החוב שלה, באמצעות שילוב יחסים פיננסיים מדוחותיה הכספיים לשנת 2023, במקדמי רגרסיה ליניארית. באמצעות דירוג האשראי הסינטטי המתקבל מהמודל האמור, אמדנו את מחיר החוב הנורמטיבי של החברה, על בסיס עקומי ריבית המצוטטים בשוק, ככל שאפשר בהתאמה לתנאי החוב הספציפי הכוללים, בין השאר, את מועדי הפירעון ומדדי הצמדה שונים. מבדיקותינו את הנתונים ועל בסיס תוצאות המודל, עולה כי דירוג האשראי הסינטטי של החברה הינו ilAA-. מחיר החוב הנורמטיבי של החברה אשר שימש בחישוב המחיר הממוצע של מחיר ההון נאמד על בסיס עקום תשואות ריאלי נורמטיבי לדירוג החברה (ilAA-) בכ- 4.89% למח"מ של 25 שנה, נכון למועד ההערכה.

- שיעור המס (T) – כאמור הנחנו כי שיעור המס שימשיך לחול על החברה יהיה 23%.

כאמור, על מנת לאמוד את שיעור התשואה הנדרש על ההון העצמי הלא ממונף של החברה, נעזרנו במודל להמחרת הון ונכסים (Capital Asset Pricing Model).

להלן ההנחות שהנחנו לצורך חישוב שיעור התשואה הנדרש על ההון העצמי הלא ממונף של החברה:

- שיעור ריבית חסרת סיכון (Rf) – שיעור התשואה הריאלית חסרת הסיכון אשר שימש כריבית חסרת הסיכון ארוכת הטווח בישראל נאמד בכ- 1.78% על בסיס שיעור תשואה הנגזר מעקום תשואות ריאלי חסר סיכון בישראל (RF) למח"מ של 25 שנה, נכון למועד ההערכה.

- פרמיית סיכון השוק (Rm – Rf) – קבענו את פרמיית סיכון השוק המייצגת לחברה בכ- 5.04% על ידי שקלול פרמיית הסיכון בשוק ההון הישראלי נכון ל- 31 בדצמבר 2023 (5.63%) בהתאם לפרסום של Damodaran ב- 43% (שיעור הכנסות החברה שמקורן בארץ) ופרמיית הסיכון בשוק ההון האמריקאי נכון ל- 31 בדצמבר 2023 (4.60%) בהתאם לפרסום של Damodaran ב- 57% (שיעור הכנסות החברה שמקורן בארה"ב).

- מקדם הסיכון השיטתי של החברה (β) – מכיוון שמניית החברה אינה נסחרת, הרי שלצורך קביעת הביתא התפעולית (Unlevered beta- βu) המייצגת לחברה, בחנו את אומדני הביתא התפעולית הנורמטיביים הראויים לחברה הדומה במאפייניה לפעילות החברה, על פי מחקר בדבר שיעורי המינוף של המלומד Aswath Damodaran בעבור ענף המתכות היקרות נכון ל- 31 בדצמבר 2023. הביתא הלא ממונפת βu הענפית הנקובה במחקרו של המלומד הינה 0.83. תחת הנחה כי שיעור החוב הפיננסי לאקוויטי (D/E) הנורמטיבי, ארוך הטווח של החברה יסתכם בכ- 15.21% (נגזר משיעור מינוף מטרה של 13.20%) ובהנחת שיעור מס סטטוטורי של 23%, חישבנו את הביתא הממונפת מחדש של החברה (Re-levered Beta- βlr) באמצעות משוואת חמאדה ב- 0.93. להערכתנו, אומדן ביתא ממונפת של 0.93 משקף באופן נאות את ה"סיכון הסיסטמטי" של החברה.

- תוספת פרמיית סיכון ספציפית של החברה (RP) – על מנת לבטא את הסיכון הנובע מגודלה של החברה וכן מחוסר הנזילות של ההון שלה, בחנו את פרמיות הגודל הנורמטיביים הראויים לחברה הדומה בגודלה לחברה על פי מחקר בדבר פרמיות הגודל של חברת Kroll עבור חברות בעלות שווי שוק (Market Capitalization) הנמוך מ- 57.448 נכון ל- 31 בדצמבר 2023. להערכתנו, פרמיית הגודל הנקובה במחקר של חברת Kroll בשיעור של 10.73% משקפת סיכונים ספציפיים, לרבות פרמיה נוספת הנדרשת במקרה של העדר נזילות (DLOL- Discount For Lack of Liquidity). נציין כי נתונים אמפיריים ומחקרים שונים מראים כי משקיעים בשוק ההון דורשים לרוב לקבל פרמיית סיכון נוספת בגין השקעה בחברות קטנות, המבטאת את אי הנזילות של השקעתם.

לסיכום, קיבלנו שיעור תשואה נדרש על ההון העצמי הלא ממונף של החברה בסך 17.2% (Re). ממוצע משוקלל של מחיר ההון (WACC) התקבל בסך 15.4% לאחר מס. עיגלנו את התוצאה למספר שלם וקבענו ששיעור הניכיון להיוון תזרימי המזומנים הינו 15% לשנה.

- הערכת שווי הפעילות (שווי תפעולי) במתודת ה- DCF

ניתוח רגישות

להלן ניתוח רגישות שווי הפעילות לשינויים בשיעור ההיוון ושיעור הצמיחה הריאלי לטווח הארוך (באלפי ₪):

- הערכת שווי החברה (שווי הון עצמי) במתודת ה- DCF

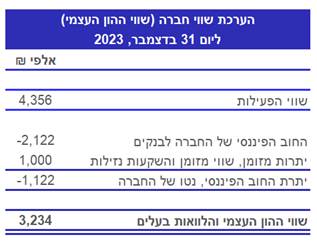

על מנת לרדת מרמת "שווי הפעילות" (Enterprise Value, השווי התפעולי) לרמת "שווי החברה" (Equity Value, שווי ההון העצמי) יש לנכות חוב פיננסי, להוסיף מזומן ולהוסיף (לנכות) נכסים עודפים (התחייבויות עודפות).

נעיר כי לחברה יש הלוואה בסך של 0.3 מיליון ₪ מבעל שליטה. ההלוואה צמודה למדד המחירים לצרכן, אינה נושאת ריבית ותפרע בהתאם ליכולת החברה ובתלות ביכולת שירות החוב שלה. להבנתנו, מהווה הלוואה זו, מבחינה כלכלית, שכבה העדיפה בסדרי הנשייה על הון המניות, אך יחד עם זאת מדובר בחלק אינטגרלי מסך הונה העצמי של החברה. לפיכך, שווי החברה אליו הגענו הינו שווי ההון העצמי "כמקשה אחת" הכולל את סוגי מכשירי ההשקעה השונים- הלוואת הבעלים והון המניות.

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי של החברה נאמד למועד ההערכה במתודת ה- DCF ב- 3.23 מיליון ₪.

- בדיקת סבירות: הערכת שווי החברה במתודת המכפילים

שבנו ובחנו את סבירות תוצאות עבודתנו באמצעות שימוש במתודת המכפילים. מתודת המכפילים ישימה לשם קבלת אומדן אינדיקטיבי לשווי המוערך, אך אינה מהווה שיטת אמידה מדויקת. יתרונה העיקרי של מתודת המכפילים הינו פשטותה ומהירותה ביחס לשיטות אחרות. חסרונה העיקרי של מתודת המכפילים הינו היעדר התחשבות אפשרית בגורמים רבים נוספים העשויים להשפיע על אומדן השווי המסוים של הפעילות המוערכת, בשונה מפעילויות אחרות מתחום דומה, לרבות שווקי יעד שונים, שיעור צמיחה, שינוי בתמהילי ההכנסות, ההוצאות או מבני הון שונים.

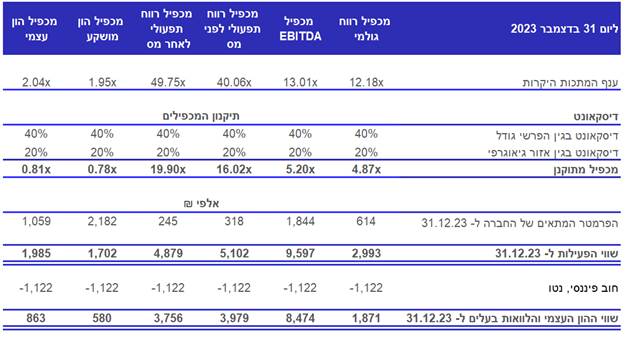

ערכנו חיפוש במאגרי מידע אודות חברות ציבוריות הפועלות בתחום בארץ ובחו"ל ובחנו בצורה השוואתית 61 חברות ציבוריות בארה"ב המסווגות בענף המתכות היקרות ממחקריו של המלומד Aswath Damodaran, הדומות לחברה ככל האפשר במונחי פעילות (להלן: "חברות המדגם"). בחנו פרמטרים כמותיים של חברות המדגם כגון שיעור הרווח הגולמי, שיעור ה- EBITDA, שיעור הרווח התפעולי ועוד. להלן ריכוז מכפילי השווי העדכניים האחרונים של חברות המדגם (מועד עריכת המדגם: 5 בינואר 2024) כמו גם תוצאות שווי הפעילות ושווי ההון העצמי של החברה על בסיס המכפילים האמורים:

ממדגם 61 החברות שלנו נתקבל מכפיל רווח גולמי (EV/ Gross Profit) ממוצע של כ- 12.18. בהתחשב בהיותה של החברה קטנה ופועלת בישראל, נראה כי מכפיל רווח גולמי של 4.87 נחזה כסביר, על בסיס דיסקאונט בשיעור של 40% בהתחשב בהבדלי גדלים בין חברות המדגם לחברה ודיסקאונט נוסף בשיעור של 20% בהתחשב בהבדלי אזורי הפעילות בין חברות המדגם לחברה. מכפיל זה משקף לחברה (בניכוי חוב פיננסי, נטו ליום 31 בדצמבר 2023 בסך של כ- 1,122 אלפי ₪), תחת ההנחה שהרווח הגולמי המייצג של החברה יישאר זהה לרווח הגולמי של החברה לשנת 2023 (כ- 614 אלפי ₪), שווי של 1,871 אלפי ₪.

ממדגם 61 החברות שלנו נתקבל מכפיל EBITDA (EV/EBITDA) ממוצע של כ- 13.01. בהתחשב בהיותה של החברה קטנה ופועלת בישראל, נראה כי מכפיל EBITDA של 5.20 נחזה כסביר, על בסיס דיסקאונט בשיעור של 40% בהתחשב בהבדלי גדלים בין חברות המדגם לחברה ודיסקאונט נוסף בשיעור של 20% בהתחשב בהבדלי אזורי הפעילות בין חברות המדגם לחברה. מכפיל זה משקף לחברה (בניכוי חוב פיננסי, נטו ליום 31 בדצמבר 2023 בסך של כ- 1,122 אלפי ₪), תחת ההנחה שה- EBITDA המייצג של החברה יישאר זהה ל- EBITDA של החברה לשנת 2023 (כ- 1,844 אלפי ₪), שווי של 8,474 אלפי ₪.

ממדגם 61 החברות שלנו נתקבל מכפיל רווח תפעולי לפני מס (EV/EBIT) ממוצע של כ- 40.06. בהתחשב בהיותה של החברה קטנה ופועלת בישראל, נראה כי מכפיל EBIT של 16.02 נחזה כסביר, על בסיס דיסקאונט בשיעור של 40% בהתחשב בהבדלי גדלים בין חברות המדגם לחברה ודיסקאונט נוסף בשיעור של 20% בהתחשב בהבדלי אזורי הפעילות בין חברות המדגם לחברה. מכפיל זה משקף לחברה (בניכוי חוב פיננסי, נטו ליום 31 בדצמבר 2023 בסך של כ- 1,122 אלפי ₪), תחת ההנחה שהרווח התפעולי לפני מס המייצג של החברה יישאר זהה לרווח התפעולי לפני מס של החברה לשנת 2023 (כ- 318 אלפי ₪), שווי של 3,979 אלפי ₪.

ממדגם 61 החברות שלנו נתקבל מכפיל רווח תפעולי לאחר מס (EV/EBIT (1-t)) ממוצע של כ- 49.75. בהתחשב בהיותה של החברה קטנה ופועלת בישראל, נראה כי מכפיל EV/EBIT (1-t) של 19.90 נחזה כסביר, על בסיס דיסקאונט בשיעור של 40% בהתחשב בהבדלי גדלים בין חברות המדגם לחברה ודיסקאונט נוסף בשיעור של 20% בהתחשב בהבדלי אזורי הפעילות בין חברות המדגם לחברה. מכפיל זה משקף לחברה (בניכוי חוב פיננסי, נטו ליום 31 בדצמבר 2023 בסך של כ- 1,122 אלפי ₪), תחת ההנחה שהרווח התפעולי לאחר מס המייצג של החברה יישאר זהה לרווח התפעולי לאחר מס של החברה לשנת 2023 (כ- 245 אלפי ₪), שווי של 3,979 אלפי ₪.

ממדגם 61 החברות שלנו נתקבל מכפיל הון מושקע (EV/Invested Capital) ממוצע של כ- 1.95. הון מושקע מוגדר כסך הצברם של ערכו הפנקסני של ההון העצמי בספרי החברה ועלותו הפנסקנית של החוב הפיננסי, נטו בספרי החברה. לאמור- השווי המאזני של ההון העצמי של החברה בתוספת השווי המאזני של החוב הפיננסי, נטו של החברה. בהתחשב בהיותה של החברה קטנה ופועלת בישראל, נראה כי מכפיל EV/Invested Capital של 0.78 נחזה כסביר, על בסיס דיסקאונט בשיעור של 40% בהתחשב בהבדלי גדלים בין חברות המדגם לחברה ודיסקאונט נוסף בשיעור של 20% בהתחשב בהבדלי אזורי הפעילות בין חברות המדגם לחברה. מכפיל זה משקף לחברה (בניכוי חוב פיננסי, נטו ליום 31 בדצמבר 2023 בסך של כ- 1,122 אלפי ₪), תחת ההנחה שההון המושקע המייצג של החברה יישאר זהה להון המושקע של החברה לשנת 2023 (כ- 2,182 אלפי ₪), שווי של 580 אלפי ₪.

ממדגם 61 החברות שלנו נתקבל מכפיל הון עצמי (PBV, המוכר יותר בסימון MV/BV) ממוצע של כ- 2.04. נעיר כי בעוד יתר המכפילים הם מכפילי שווי פעילות (כי במונה שלהם מופיע שווי השוק של הפעילות – EV), הרי שמכפיל זה הינו מכפיל הון עצמי (כי במונה שלו מופיע שווי השוק של ההון העצמי – MV). בהתחשב בהיותה של החברה קטנה ופועלת בישראל, נראה כי מכפיל EV/Invested Capital של 0.81 נחזה כסביר, על בסיס דיסקאונט בשיעור של 40% בהתחשב בהבדלי גדלים בין חברות המדגם לחברה ודיסקאונט נוסף בשיעור של 20% בהתחשב בהבדלי אזורי הפעילות בין חברות המדגם לחברה. מכפיל זה משקף לחברה, תחת ההנחה שההון העצמי המייצג של החברה יישאר זהה להון העצמי של החברה לשנת 2023 (כ- 1,059 אלפי ₪), שווי של 863 אלפי ₪.

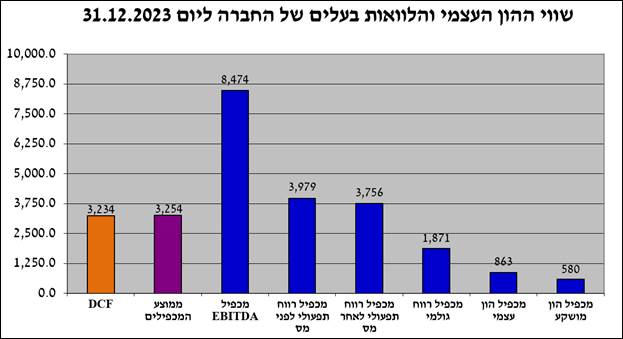

תוצאות המכפילים משקפות להון החברה שווי ממוצע של כ- 3,254 אלפי ₪. מבדיקותינו על פי מתודת המכפילים כאמור, עולה כי הסטייה בין שווי החברה המתקבל במתודת ה- DCF לבין שווי החברה המתקבל ממיצוע ששת המכפילים שאמדנו אמפירית, נמצאה כסבירה (0.63% בלבד). להלן ריכוז תוצאות אינדיקציות השווי ליום 31 בדצמבר 2023 כפי שעולות מעבודתנו (באלפי ₪):

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי של החברה נאמד למועד ההערכה במתודת המכפילים ב- 3.25 מיליון ₪.

מסקנה: שווי ההון העצמי של החברה עולה בקנה אחד הן לפי מתודת ה- DCF והן לפי מתודת המכפילים.

- לסיכום

במאמר זה היה חשוב לנו להסב את תשומת לב הקורא (בין אם הוא מתגרש ובין אם הוא עורך דין לגירושין) לשתי נקודות. הנקודה ראשונה היא ששווי בגירושין הוא לעולם שווי מיעוט (קרי, "שווי שימוש" או "שווי למשקיע פיננסי" המכונה בעגה המקצועית של מעריכי השווי "שווי AS-IS") וחלילה וחס לא שווי שליטה (קרי, "שווי שוק הוגן" או "שווי למשקיע אסטרטגי" המכונה בעגה המקצועית של מעריכי השווי "שווי כלכלי").

הנקודה השנייה היא שלמרות שהדרך המבוססת ביותר מבחינה תיאורטית להערכת שווי חברות הפועלות כעסק חי, היא מתודת ה- DCF, עדיין בשל אי הוודאות הגבוהה בחיזוי תזרימי המזומנים של הפעילות העסקית של חברה, רצוי לתמוך את התוצאה המתקבלת ממתודת ה- DCF באמצעות מתודת המכפילים (הווה אומר: להעריך את שווייה של החברה באמצעות מכפילי שווי שונים הנקובים במחקרים של המלומד Aswath Damodaran עבור הענף הרלוונטי שאליו משתייכת החברה). כאינדיקציה לסבירות הערכת השווי בחנו את סבירות תוצאות עבודתנו באמצעות שימוש במתודת המכפילים. כאמור, הסטייה בין השווי שהתקבל במתודת ה- DCF לשווי על בסיס מתודת המכפילים, נמצאה כסבירה.

האקטואר דוד בכר

האקטוארדוד בכר, מנכ"ל "אומדנות חשבונאים ויועצים" (1969) בע"מ, יועץ פנסיוני מורשה מטעם משרד האוצר, מוסמך כמעריך שווי תאגידים על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), מוסמך כחתם ביטוח חיים (CLU) על ידי ה- American College, מוסמך כמתכנן פיננסי (CFP) על ידי מועצת התקנים לתכנון פיננסי (FPSB), בוגר לימודי חתם בביטוח חיים במכללה לביטוח בישראל ובוגר לימודי תכנון פיננסי באיגוד המתכננים הפיננסיים בישראל. בארבעת העשורים האחרונים, האקטואר בכר ערך חוות דעת חשבונאיות וכלכליות, יעץ לחברות ביטוח, עורכי דין, רואי חשבון ושמאים ונשכר כשמאי מוסמך ע"י חברת חשמל, פרקליטות המדינה, צה"ל, מס רכוש וקרן הפיצויים..

אודות אומדנות חשבונאים ויועצים:

חברת ""אומדנות חשבונאים ויועצים" (1969) בע"מ, מתמחה בארבעת העשורים האחרונים בעריכת חוות דעת חשבונאיות לכימות נזקי רכוש, הכנת חוות דעת כלכליות לאובדן רווחים, הערכת שווי מלאי שניזוק/שניגנב, בדיקת מעילות והונאות, הערכת שווי זכויות פיננסיות בסיסיות (חשבונות בנק וכרטיסי אשראי, משכנתאות והלוואות, פיקדונות ותוכניות חיסכון, תיקי השקעות מנוהלים וני"ע סחירים), הערכת שווי זכויות פיננסיות מורכבות (תאגידים בארץ ובחו"ל, קניין רוחני, נכסי קריירה ומוניטין, מניות ואופציות), הערכת שווי זכויות פנסיוניות בסיסיות (פנסיות מקרנות פנסיה חדשות וביטוחי מנהלים, קופות גמל וקרנות השתלמות), הערכת שווי זכויות פנסיוניות מורכבות (פנסיות מקרנות פנסיה ותיקות ופנסיות מוקדמות, פנסיות תקציביות ופנסיות גישור), הערכת שווי זכויות סוציאליות בסיסיות (פדיון ימי חופשה וימי מחלה, דמי הבראה והשלמת פיצויי פיטורין), הערכת שווי זכויות סוציאליות מתקדמות (מענקי יובל, תוספות ביגוד ומענקי 35), הערכת זכויות אגב גירושין (שיערוך והיוון תשלומי מדור ומזונות), בדיקה של הברחות כספים והסתרת נכסים, בדיקת תוכניות ביטוח חיים ופנסיה ועוד.

האקטואררועי פולניצר, הבעלים של פירמת הייעוץ "שווי פנימי – מעריכי שווי בלתי תלויים", מוסמך כמעריך שווי מכשירים פיננסיים מורכבים על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), מוסמך כאקטואר ביטוח כללי (CRM) על ידי האגודה הישראלית לאקטוארים (IARM), מוסמך כאקטואר ביטוח חיים-פנסיה ובריאות על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (FILAVFA), בעל תארי BA ו- MBA שניהם בהצטיינות עם התמחות בהערכות שווי ואקטואריה מאוניברסיטת בן-גוריון בנגב. בשני העשורים האחרונים, האקטואר פולניצר ביצע אלפי הערכות שווי מקצועיות בלתי תלויות של תאגידים בארץ ובחו"ל בתחומים שונים, בהיקפים מצטברים של מיליארדי דולרים.

אודות שווי פנימי: פירמת הייעוץ "שווי פנימי", מתמחה בעשור וחצי האחרון במתן ייעוץ כלכלי והערכות שווי מקצועיות בלתי תלויות, על פי כללי חשבונאות בין לאומית (IFRS), תקינה חשבונאית אמריקאית (US GAAP) ותקינה חשבונאית ישראלית. הערכות השווי מבוצעות ע"י צוות המורכב מכלכלן אמפירי, אקטואר ביטוח כללי, מעריך שווי חברות ומניות, אקטואר ביטוח פנסיה, מודליסט פיננסי וכלכלי, מפתח בשפת R ודאטה אנליסט הבקיאים בתחומי הייעוץ הכלכלי והערכות השווי, הן בתהליכי M&A לצרכי דיווח כספי והן כחוות דעת מומחה בהליכים משפטיים, מטעם ועבור בתי משפט ורשויות רגולטוריות וסטטוטוריות שונות, בארץ ובחו"ל.

מגזין "סטטוס" מופק ע"י:

עוד ב"סטטוס":

Tags: אסטרטגיה אקטואריה הערכות שווי כלכלה ניהול פיננסים