(חישובי פנסיות חדשות)

פורסם: 29.8.19 צילום: shutterstock

*למען גילוי נאות רועי פולניצר הינו מייסד ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל. משנת 2007 רועי עורך חוות דעת אקטואריות ויועץ לתאגידים פיננסיים, מתמנה ע"י בתי משפט ובתי דין כאקטואר וכלכלן מוסמך. הנושאים בהם רועי פולניצר עוסק: היוון התחייבויות מעביד לפי תקן IAS19, הערכת שווי חברות, חישובי נזקי גוף, איזון משאבים עקב גירושין, נכסי קריירה, חישובי ריביות, חישובי הפסדי שכר ופנסיה, חישובי ביטוח לאומי, חישובי תגמולים ממשרד הביטחון, בדיקת פנסיות וביטוחי חיים, בדיקת חוות דעת של מומחים ועוד. רועי הינו אקטואר מלא (Fellow) בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (F.IL.A.V.F.A.) ומנהל סיכונים פיננסיים מוסמך (FRM) מטעם האיגוד העולמי למומחי סיכונים בניו-ג'רזי (GARP).

אקטוארים נדרשים לבצע חוות דעת אקטואריות בעניין חלוקת רכוש בין בני זוג (בין אם עקב גירושין או בין אם לצורך הסכם ממון) שבהם נדרשת בחינת כ"א ממרכיבי החיסכון הפנסיוני בהתחשב באופן מימושו (קצבה, הוני, פיצויים), מועד המימוש, ריבית תחשיבית, מיסוי וכן התייחסות לאופן חלוקת הכסף. בני הזוג יכולים לחלק את הנכסים באופן מיידי או לחלק את הרכוש ההוני באופן מיידי ואת הקצבאות ביניהם בגיל הפרישה.

- כללי

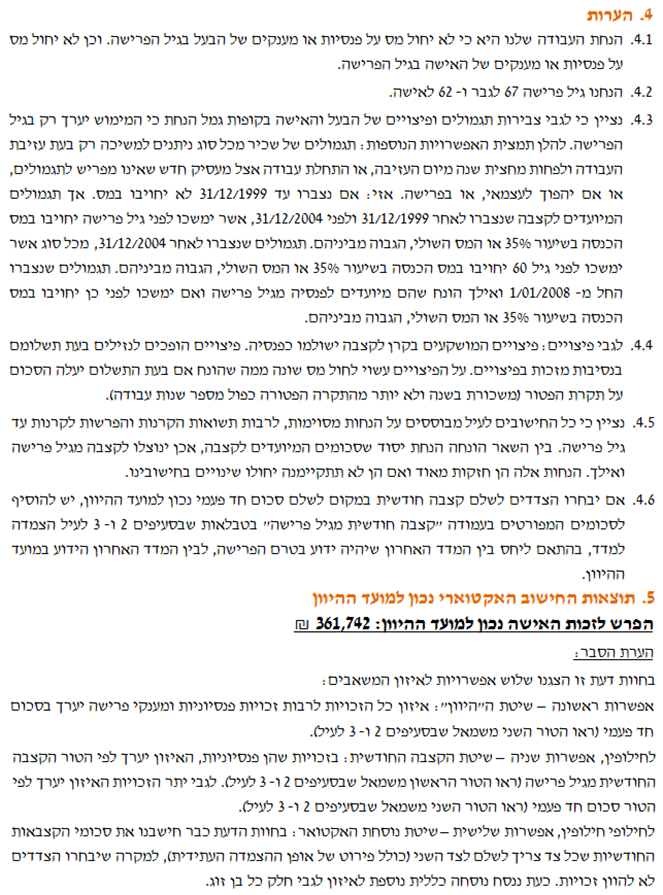

בקרות הליך גירושין ממנים בתי דין רבניים או בתי משפט או עורכי דין בגישור, אקטואר שיערוך חוות דעת אקטוארית לעניין איזון משאבים עקב גירושין. מדובר במושג מקצועי שפירושו הוא כמה צריך לשלם בן הזוג שנכסיו, נטו עולים על נכסיו, נטו של בן הזוג השני, בעבור חלקו של בן הזוג במצבת הנכסים המשותפים. למעשה, עסקינן בעולם ומלואו: החל מיתרות בבנקים, המשך בקרנות פנסיה, קופות גמל, ביטוחי מנהלים וקרנות השתלמות עבור בהשלמת פיצויי פיטורין, פדיון ימי חופשה ומחלה, התקדם בתיק השקעות (כגון: מניות, ניירות ערך, איגרות חוב, אופציות וכו'), זכויות בעלות בעסקים ואופציות לעובדים וכלה בנכסי קריירה ומוניטין אישי ועוד.

באוגוסט 2014 פורסם החוק חדש לחלוקת חיסכון פנסיוני בין בני זוג שנפרדו. החוק קובע באופן מודרני, שלא לומר מהפכני משהו, את אופן החלוקה של נכסים פנסיוניים בין בני זוג שמתגרשים.

החוק החדש מתווה אלטרנטיבות נוספות, חדשניות, לחלוקת חיסכון פנסיוני בין בני זוג, ברם הוא איננו כופה את יישומן. ובכן, עולה וצומחת השאלה, באילו מקרים מומלץ ליישם את האלטרנטיבות שיצר החוק, ובאילו מקרים מוטב לשקול חלוקה על בסיס הסדר אחר.

ההחלטה האם לפעול על פי החוק החדש או אם לאו יכולה להתהפך בצורה מהותית בהלימה ליחסים בין בני הזוג, לרכוש הלא פנסיוני של בני הזוג לשעבר, לאפיון העמית/החוסך, לסטטוס המס, וכיוב'.

לפיכך, במהלך עריכת חוות דעת אקטואריות בנושא איזון משאבים בין בני זוג, מומלץ להתייחס לכל מקרה לגופו.

לדעתנו, הנכס הנפוץ והחשוב ביותר הינו הפנסיה שצבר כל אחד מבני הזוג במרוצת החיים המשותפים, במסגרת פנסיה תקציבית, קופות גמל, ביטוחי מנהלים וקרנות פנסיה (ותיקות וחדשות).

ישנן מספר שיטות לחלוקה הפנסיה בין בני זוג.

- שיטת ה"היוון"

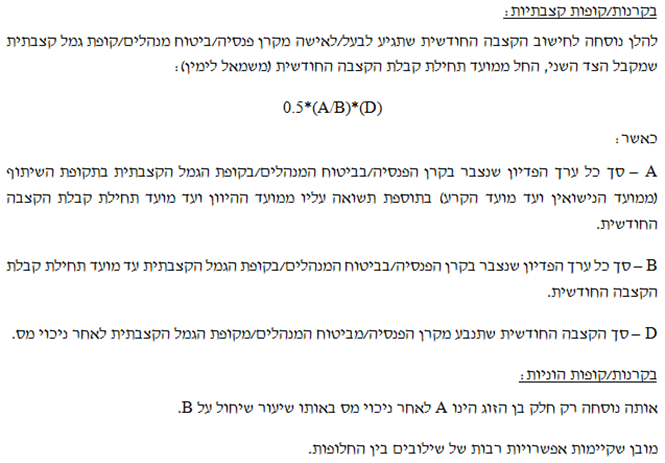

במסגרת שיטת ה"היוון" בן הזוג "המוערך" ישלם לבן הזוג "המשמורן" סכום חד פעמי, חלף תשלום הקצבה החודשית. כמובן שהסכום החד פעמי שאותו ישלם בן הזוג "המוערך" לבן הזוג "המשמורן" יהיה שווה לשוויים האקטוארי הנוכחי במועד הקרע של הקצבאות החודשיות אשר ישולמו מגיל הפרישה (67 לגבר ו- 62 לאישה) ועד גיל 110. במידה ומדובר בפנסיה מקרן פנסיה חדשה, בביטוח מנהלים או בקופת גמל, או אז השווי האקטוארי הנוכחי נכון למועד הקרע הינו ערך הפדיון בדוח הרבעוני לעמית/מבוטח בתוספת התאמות כאלו ואחרות, לפי העניין. מאידך, במידה ומדובר בפנסיה מקרן פנסיה ותיקה או בפנסיה תקציבית, היוון הקצבאות החודשיות יבוצע לפי טבלאות התמותה של הלמ"ס, חישוב המתחשב בהסתברויות תמותה ולא בתוחלת החיים של גבר או אישה בישראל.

יתרונה העיקרי של שיטת ה"היוון" נעוץ בכך ששני הצדדים גומרים אחת ולתמיד את החיים המשותפים שלהם. חסרונה העיקרי של שיטת ה"היוון" הוא שעל מנת ליישמה על הצדדים לשריין מקורות נזילים.

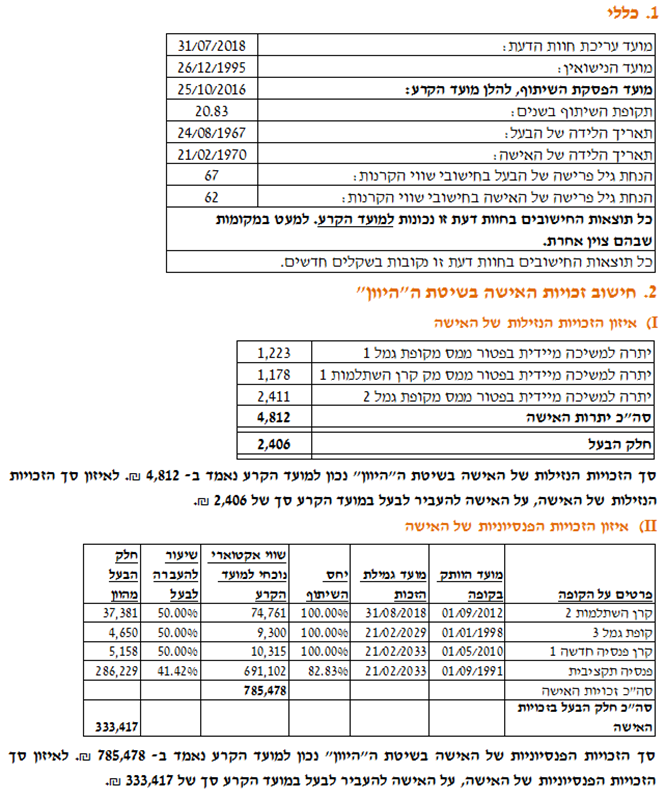

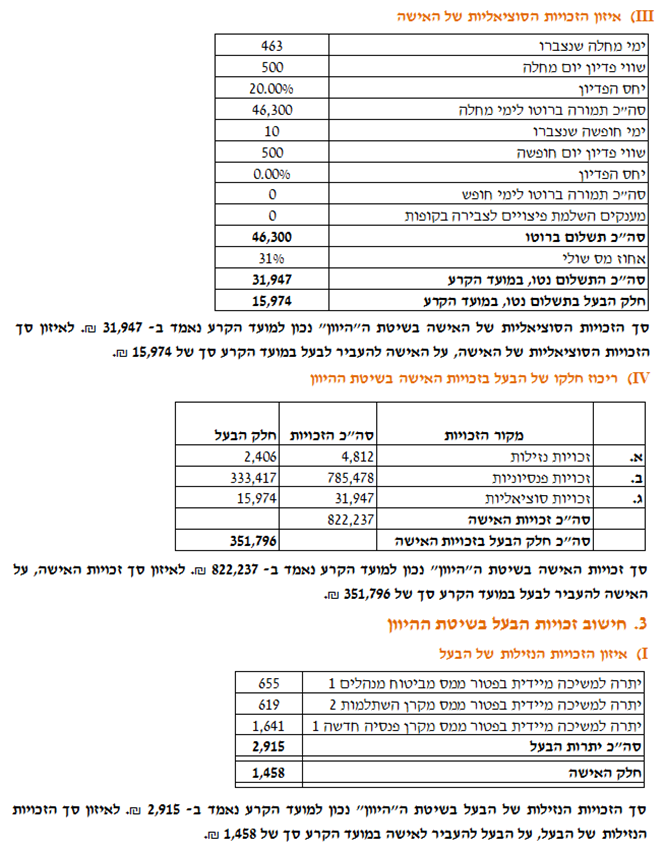

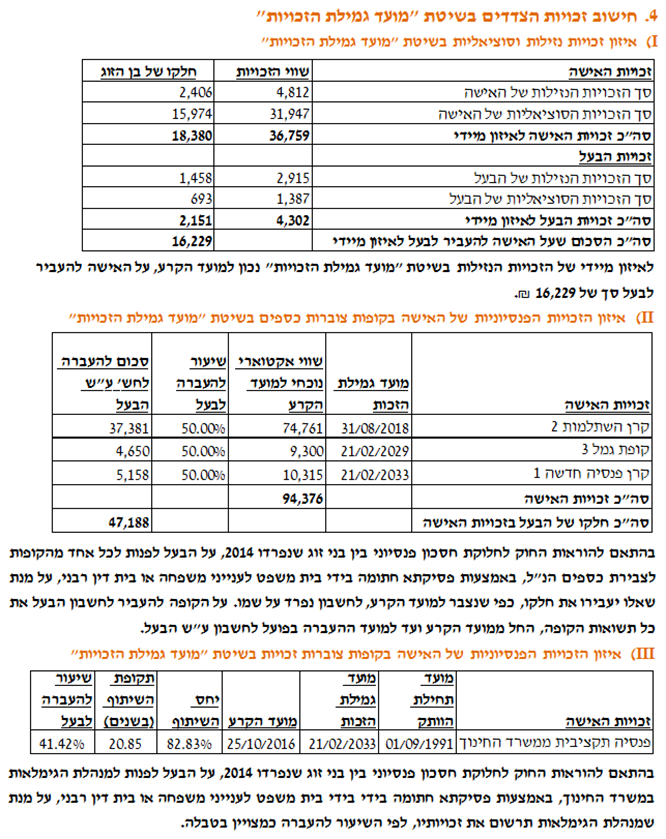

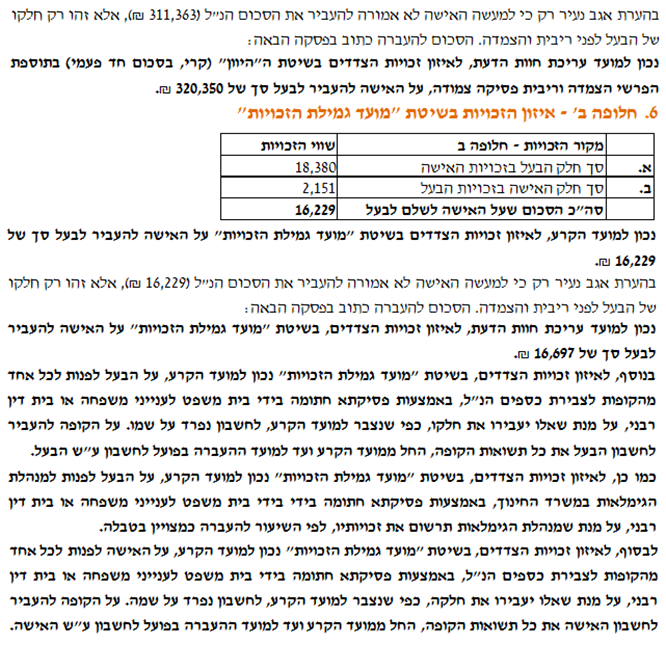

דוגמא 1: נניח שאחת מהזכויות הפנסיוניות של הבעל הינה פנסיה מקרן פנסיה חדשה, כאשר ערכה המהוון של זכות פנסיונית זו במועד הקרע (נניח 25.10.2016) נאמד על ידי האקטואר ב- 64,800 ₪ (על פי גילוי דעת מספר 9 של IAVFA: חישוב זכויות פנסיוניות בקופות לצבירת כספים במסגרת החלופה לאיזון בסכום חד פעמי במונחי נטו מחושב למועד הקרע, לעניין איזון משאבים בין בני זוג). לשם הנוחות נניח ששיעור השיתוף של האישה בזכות הפנסיונית האמורה של הבעל נאמד על ידי האקטואר ב- 100% ועל כן השיעור להעברה לאישה הינו 50%, מה שאומר שהסכום להעברה לחשבון ע"ש האישה מסתכם ב- 32,400 ₪. על פי שיטת ה"היוון", על הבעל להעביר לאישה סך של 32,400 ₪ בגין הזכות האמורה נכון למועד הקרע. כמובן שעל הבעל להעביר לחשבון ע"ש האישה גם הפרשי הצמדה וריבית פסיקה צמודה על הסכום האמור, ממועד הקרע ועד למועד ההעברה בפועל. זהו למעשה איזון בסכום חד פעמי.

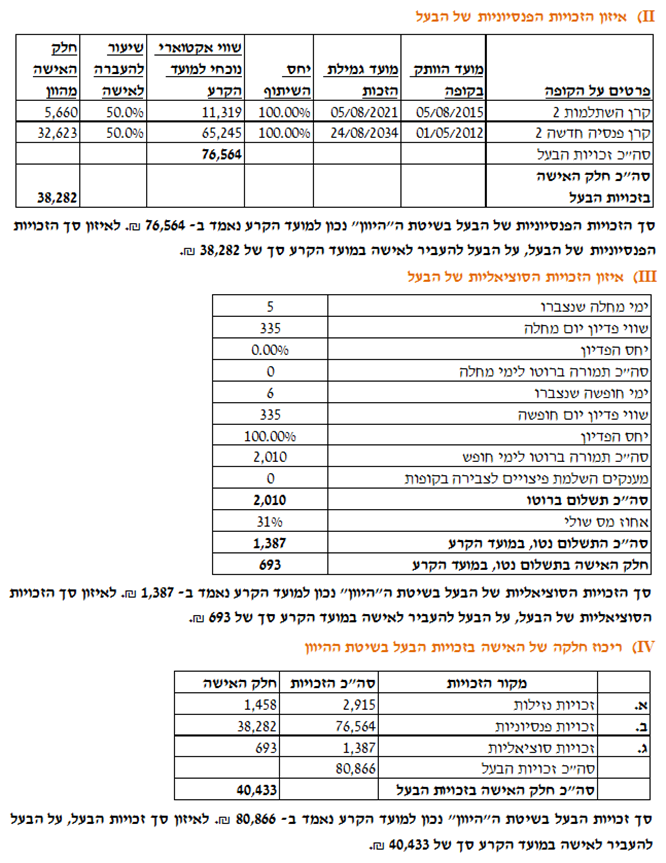

דוגמא 2: נניח שאחת מהזכויות הפנסיוניות של האישה הינה פנסיה תקציבית ממשרד החינוך, כאשר שווייה האקטוארי הנוכחי של זכות פנסיונית זו במועד הקרע נאמד על ידי האקטואר ב- 691,102 ₪ (על פי גילוי דעת מספר 10 של IAVFA: חישוב זכויות פנסיוניות בקופות לצבירת זכויות במסגרת החלופה לאיזון בסכום חד פעמי במונחי נטו מחושב למועד הקרע, לעניין איזון משאבים בין בני זוג; טבלאות תמותה של הלמ"ס 2015-2011 (עבור יהודים – נקבות) ושיעור היוון ריאלי של 3% לשנה על סמך גילוי דעת מספר 10 של IAVFA). בהנחה ששיעור השיתוף של הבעל בזכות הפנסיונית האמורה של האישה נאמד על ידי האקטואר ב- 82.83%, הרי שהשיעור להעברה לבעל נאמד ב- 41.42% (קרי, 50% מ- 82.83%), מה שאומר שהסכום להעברה לחשבון ע"ש הבעל נאמד בכ- 286,229 ₪. על פי שיטת ה"היוון", על האישה להעביר לבעל סך של 286,229 ₪ בגין הזכות האמורה נכון למועד הקרע. כמובן שעל האישה להעביר לחשבון ע"ש הבעל גם הפרשי הצמדה וריבית פסיקה צמודה על הסכום האמור, ממועד הקרע ועד למועד ההעברה בפועל. זהו למעשה איזון בסכום חד פעמי.

כאמור, יתרונה של שיטת ה"היוון" הוא שלאחר התשלום של אחד הצדדים למשהו, נקטע הקשר בין בני הזוג. חסרונה של שיטת ה"היוון" הוא שהתשלום הוא מיידי, ולכן ייתכן ויהיה סכום גדול ומשמעותי שאחד הצדדים יצטרך לגייס. בנוסף, ייתכן ותהיינה עלויות נלוות לגיוס הכספים, כגון תשלומי מס, עמלות, קנסות ועוד.

- שיטת "מועד גמילת הזכויות"

במסגרת שיטת "מועד גמילת הזכויות" מבוצע איזון לפי החוק החדש לחלוקת חיסכון פנסיוני בין בני זוג. בהתאם להוראות החוק החדש, הקופות המשלמות את הקצבה החודשית של בן הזוג "המוערך", ירשמו את חלקו של בן הזוג "המשמורן". כלומר, הקופה תפתח חשבון חדש על שמו של בן הזוג "המשמורן" ותעביר אליו את חלקו. בעתיד, הקופה המשלמת תשלם את הקצבה החודשית לבן הזוג "המשמורן" באופן ישיר. כמו כן, בכל שינוי בחיסכון הפנסיוני יש לקבל את אישור בן הזוג "המשמורן".

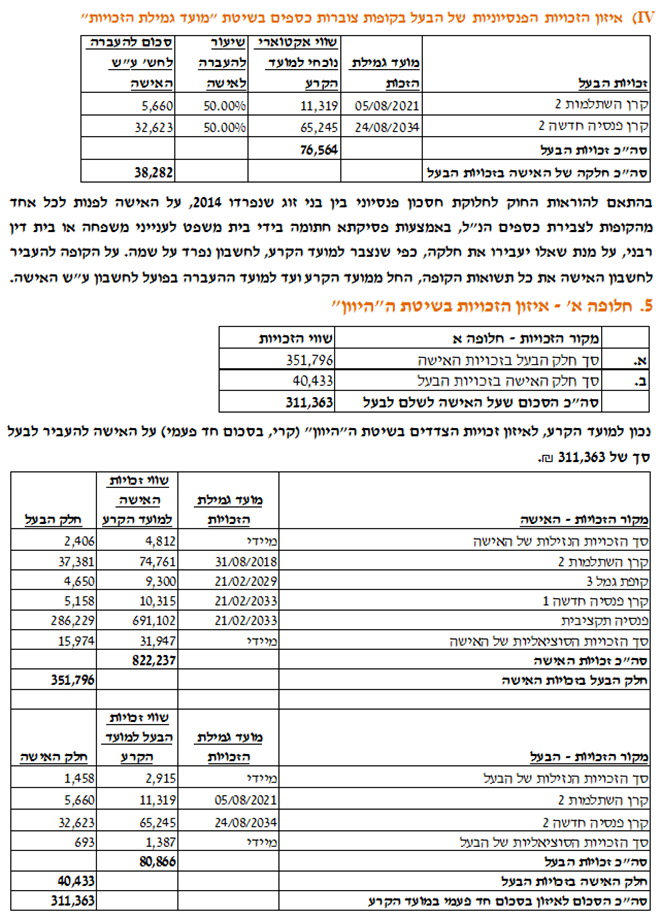

נחזור לדוגמא 1 שלנו ממקודם. כאמור, אחת מהזכויות הפנסיוניות של הבעל הייתה פנסיה מקרן פנסיה חדשה, כאשר שווייה של זכות פנסיונית זו במועד הקרע נאמד על ידי האקטואר ב- 64,800 ₪ (על פי גילוי דעת מספר 9 של IAVFA: חישוב זכויות פנסיוניות בקופות לצבירת כספים במסגרת החלופה לאיזון בסכום חד פעמי במונחי נטו מחושב למועד הקרע, לעניין איזון משאבים בין בני זוג). כזכור השיעור להעברה לאישה נאמד על ידי האקטואר ב- 50%, מה שאומר שהסכום להעברה לחשבון ע"ש האישה נאמד על ידי האקטואר ב- 32,400 ₪. על פי שיטת "מועד גמילת הזכויות", על האישה לפנות לקרן הפנסיה הספציפית של הבעל, באמצעות פסיקתא חתומה בידי בית משפט לענייני משפחה או בית דין רבני, על מנת שאותה קרן פנסיה תעביר את חלקה (אותם 32,400 ₪ בדוגמא דנן שלפנינו), כפי שנצבר למועד הקרע, לחשבון נפרד על שמה. כמובן שעל הקופה להעביר לחשבון ע"ש האישה גם את כל תשואות הקופה, החל ממועד הקרע ועד למועד ההעברה בפועל.

נחזור לדוגמא 2 שלנו ממקודם. כאמור, אחת מהזכויות הפנסיוניות של האישה הייתה פנסיה תקציבית ממשרד החינוך, כאשר יחס השיתוף של הבעל בזכות הפנסיונית האמורה של האישה נאמד על ידי האקטואר ב- 82.83% והשיעור להעברה לבעל נאמד ב- 41.42%. בהינתן שאחוז הפנסיה שנצבר לאישה נכון למועד הקרע עומד על 47.16% (נתון של מנהלת הגימלאות), הרי שחלקו של הבעל באחוז הפנסיה שנצבר הוא 19.53%. על פי שיטת "מועד גמילת הזכויות", על הבעל לפנות למנהלת הגימלאות במשרד החינוך, באמצעות פסיקתא חתומה בידי בית משפט לענייני משפחה או בית דין רבני, על מנת שאותה מנהלת גימלאות תרשום כי הוא צבר 19.53% מהמשכורות הקובעת של האישה בהגיע לגיל פרישה לצורך חישוב קצבת הזקנה החודשית ברוטו שלו לפני מס, לפי השיעור להעברה שנקבע על ידי האקטואר (41.42% מתוך 47.16%).

נסביר זאת באמצעות דוגמא מספרית. נניח שנכון למועד הקרע המשכורת הקובעת של האישה עומדת על 11,932 ₪, אחוז הפנסיה שצברה עומד על 47.16% ויחס השיתוף נאמד בכ- 82.83% (ובתורו השיעור להעברה לבעל נאמד ב- 41.42%).

כלומר, נכון למועד הקרע קצבת הזקנה החודשית ברוטו של האישה לפני מס בהגיע לגיל פרישה נאמדת בכ- 5,627.31 ₪ (47.16% כפול 11,932 ₪) ולכן חלקו של הבעל נכון למועד הקרע בקצבת הזקנה החודשית ברוטו של האישה לפני מס בהגיע לגיל פרישה נאמד בכ- 2,331 ₪ (פעם אחת לפי אחוז הפנסיה שצבר הבעל 19.53% כפול המשכורת הקובעת של האישה 11,932 ₪ ופעם שניה לפי מכפלת היחס שבין 19.53% לבין 47.16% בקצבת הזקנה החודשית של האישה 5,627.31 ₪).

כעת נניח שנכון למועד הגעתה של האישה לגיל פרישה, המשכורת הקובעת שלה עומדת על 14,143 ₪ (תחת הנחת גידול של 1.5% לשנה על פני 11.42 שנים), אחוז הפנסיה שצברה עומד על 70.0% ויחס השיתוף נותר על 82.83% (דהיינו, שיעור להעברה לבעל נותר על 41.42%).

כלומר, נכון למועד הגעתה של האישה לגיל פרישה, קצבת הזקנה החודשית ברוטו שלה נאמדת בכ- 9,900.10 ₪ (70.0% כפול 14,143 ₪) ולכן חלקו של הבעל נכון למועד הגעתה של האישה לגיל פרישה בקצבת הזקנה החודשית ברוטו שלה לפני מס נאמד בכ- 2,762.13 ₪ (פעם אחת לפי אחוז הפנסיה שצבר הבעל 19.53% כפול המשכורת הקובעת של האישה 14,143 ₪ ופעם שניה לפי מכפלת היחס שבין 19.53% לבין 70.0% בקצבת הזקנה החודשית של האישה 9,900.10 ₪).

נעיר רק שבשיטת "מועד גמילת הזכויות", להבדיל משיטת ההיוון, במידה שבכוונת בן הזוג "המשמורן" לקבל קצבת שאירים חודשית במקרה של פנסיה מקרן פנסיה ותיקה/ביטוח מנהלים ישן/פנסיה תקציבית, הרי שהוא יכול לציין את הבקשה במפורש בפסיקתא והזכות האמורה תירשם לזכותו.

כאמור, יתרונה העיקרי של שיטת "מועד גמילת הזכויות" הוא שאין צורך להוציא כסף "מהכיס" וכל ההתחשבנות נדחית למועד הפרישה (הוא מועד גמילת הזכויות). לשיטת "מועד גמילת הזכויות" ישנם לא מעט חסרונות. ראשית, מערכת המיכון של הגופים המוסדיים ומס ההכנסה עדין לא מוכנים בצורה מלאה לנושא, ולכן הדבר גורם לריבוי שגיאות שמביא לפגיעה בזכויות העמיתים. שנית, בני הזוג קשורים אחד לשני לכל אורך חייהם, שכן המיסוי מותנה בצבירה של כל אחד מבני הזוג. שלישית, בכל קופה שקיים בה מרכיב פיצויים אצל מעסיק פעיל, תידרש הערת אזהרה שכן הכספים עדין לא שייכים לעובד. לאור האמור קופה מסוג זה הופכת להיות כמעט ובלתי אפשרית לניוד / מיקוח על דמי ניהול. רביעית, כל מי שיש לו פנסיה ותיקה /או תקציבית פעילה נפגע קשות. שכן למרות ששיעור החלוקה נקבע לפי השנים המשותפות של בני הזוג, המשכורת הקובעת נקבעת רק בסוף תקופת החברות בפנסיה, כך שנוצר מצב שבו לרוב החלוקה אינה הוגנת. חמישית, לא ניתן להשתמש בחוק זה בחלוקת קרנות השתלמות ואופציות לעובדים. שישית, במידה והחלוקה הינה בסכומים מצטברים העולים על 1.5 מיליון ₪ נדרש תשלום מס מידי של 21% (דבר שיוצר כפל מס עתידי והפסד מיידי).

- שיטת הקצבה החודשית

במסגרת שיטת הקצבה החודשית זו האקטואר עורך חישוב אקטוארי לגובה קצבת הזקנה החודשית שמגיע לבן הזוג "השמורן" בהלימה לזכויות שצבר בן הזוג "המוערך" במהלך החיים המשותפים, נכון למועד הקרע.

יתרונה העיקרי של שיטת הקצבה החודשית נעוץ בכך שהיא מספקת לבן הזוג "המשמורן" אומדן לגבי היקף קצבת הזקנה החודשית שהוא יקבל במונחי מועד הקרע.

לשיטת הקצבה החודשית חסרונות לא מעטים. חסרונה העיקרי של השיטה מתבטא בכך שבן הזוג "המשמורן" לא ידע מה גובה קצבת הזקנה החודשית שאותו הוא יקבל ברגע שהפנסיה של בן הזוג "המוערך" תתחיל להשתלם. נסביר כי גובה קצבת הזקנה החודשית שקובע האקטואר בחוות הדעת אמורה לשקף בצורה סבירה והוגנת מצב נתון במועד הקרע, על בסיס נתונים ידועים, תוך התייחסות להנחות יסוד ותחזיות שנאמדו על בסיס מידע קיים והינה רלוונטית למועד הקרע בלבד. לאמור, בשל אי הוודאות הכרוכה בניסיון להעריך את שוויה של הפנסיה וריבוי הפרמטרים (כגון: שינוי בשכר הפנסיוני, שינוי בתשואות, שינוי בשיעורי המס וגורמים נוספים) העשויים להשפיע על גובה בעתיד, אין כל ערובה או בטחון כי תוצאות המודל האקטוארי וההערכות אותם נקט האקטואר בחוות דעתו יתקיימו בפועל ומטרתם לשקף את הידע הקיים, ככל שידוע, במועד הקרע.

חסרון נוסף של שיטת הקצבה החודשית הינו שבן הזוג "המשמורן" תלוי בפעולותיו של בן הזוג "המוערך" (למשל, בן הזוג "המוערך" יכול להקדים את יציאתו לפנסיה, לחילופין הוא יכול לדחות את יציאתו לפנסיה או לחילופי חילופין הוא עשוי לפדות את הפנסיה).

יתרה מכך, על בן הזוג "המשמורן" להיות במעקב חודשי אחר חישוב חלקו בקצבת הזקנה החודשית ולבחון האם חלקו חושב בהלימה לתקופה המשותפת, באיזה אופן קצבת הזקנה החודשית שומרת על ערכה הריאלי, באיזה אופן חושב ניכויי המס מחלקו ועוד.

למעשה לשיטת הקצבה החודשית חסרונות נוספים: החישוב מתבסס על החקיקה כיום, דבר שיכול להשתנות בעתיד; החישוב האקטוארי מתבסס על צפי תוחלת חיים ממוצע ולא על מה שיקרה בפועל; החישוב האקטוארי יתבסס על ההנחה שחלק מהכסף ימשך כקצבת זקנה חודשית במסלול מוגדר ובגיל מוגדר, דבר שלא בהכרח יקרה בפועל.

- שיטת נוסחת האקטואר

במסגרת שיטת נוסחת האקטואר, האקטואר מנסח משוואה שבעזרתה יוכלו בני הזוג לחשב בכוחות עצמם את אופן החלוקה של קצבת הזקנה החודשית משעה שהקצבה החודשית של אחד הצדדים תתחיל להשתלם. בנסיבות מסוימות, כגון הסכמי גירושין או הסכמי ממון מקובל לקבוע מראש נוסחת אקטואר לחלוקת קצבת הזקנה החודשית. יתרונה העיקרי של שיטת נוסחת האקטואר הינו פשטותה, מהירותה וגמישותה ביחס לשיטות אחרות. חסרונה העיקרי של שיטת נוסחת האקטואר שגם כאן בן הזוג "המשמורן" תלוי בפעולותיו של שבן הזוג "המוערך".

- שיטות נוספות

שילוב של השיטות שפורטו לעיל או חלקם בחוות דעת אקטוארית.

- משתני החלטה לצורך קביעה האם ליישם את החוק החדש

מערכת השיקולים הכלכליים שבאה לידי ביטוי, כאשר מחלקים זכויות בין בני זוג, הינה מורכבת ודורשת התייחסות פרטנית מצד האקטואר לכל מקרה ולכל זכות שיש לחלק, על מנת לצייד את בני הזוג בכלים הנדרשים לצורך קבלת ההחלטה שתטיב עימם.

בפירוט שלהלן לא נכללו, כמובן, משתני החלטה יורידיים:

- השפעת מין העמית/המבוטח וגילו ומין בן זוגו לשעבר וגילו: לדוגמא, בן זוג "משמורן" של בן זוג "מוערך" המבוטח בביטוח מנהלים, עשוי לקבל מקדם קצבה מובטח גרוע עבורו (עבור בן הזוג "המשמורן" כאמור), בהשוואה לבן הזוג "המוערך", אם יחליטו ליישם את החוק החדש.

- גמישות הגנה וחופש: לבן הזוג "המשמורן" המקבל פנסיה מבן הזוג "המוערך" בהתאם לחוק החדש, מוקנים גמישות וחופש גבוהים יותר מאשר כשאינו בוחר במסלול החוק. בן הזוג "המשמורן" אינו חשוף למצב בו בן הזוג "המוערך" יערוך שינויים בזכויות (כגון – משיכה, שעבוד, העברה להשקעה אחרת), העלולים להזיק לו, שכן על פי החוק החדש, חלקו של בן הזוג "המשמורן" נרשם בנפרד מזה של בן הזוג "המוערך".

- השפעת המס: מסלול החוק גרם לכך ששיעור המס החל על בן הזוג "המשמורן", על חלקו בצבירות בן הזוג "המוערך", עשוי להיות שונה משיעור המס לפני החוק. לדוגמה: לעיתים יהיה בן הזוג "המשמורן", שבחר במסלול החוק החדש, פטור ממס על צבירת תגמולים עד 1.5 מיליון שקל.

- השפעת תוספות שכר: במקרים של פנסיה תקציבית או פנסיה מקרן פנסיה ותיקה, אם הצדדים בחרו ליישם את החוק החדש, או אז בן הזוג "המשמורן" יזכה גם בתוספת לקצבת הזקנה החודשית, הנובעת מעליות שכר של בן הזוג "המוערך", שאירעו לאחר מועד הקרע. לשם הדוגמא נניח שהמשכורת הקובעת של האישה למועד הקרע עמדה על 11,932 ₪. נניח שנכון למועד הקרע אחוז הפנסיה שצברה האישה עומד על 47.16% ומגיע מזה לבן הזוג 19.53% (לפי יחס שיתוף של 82.83% כפול 50%) מהמשכורת הקובעת (שימו לב שהסייפא של המשפט "שותק לעניין הזמן"). כעת נניח שהמשכורת הקובעת של האישה בהגיעה לגיל פרישה עומדת על 17,800 ש"ח, עקב עלייה בדרגות וצבירת ותק נוסף. המשמעות של ההנחה האחרונה היא שהבעל לא יקבל קצבת זקנה חודשית ברוטו לפני מס של כ- 2,331 ₪ (19.53% כפול 11,932 ₪), כי אם קצבת זקנה חודשית ברוטו לפני מס של כ- 2,762 ₪ (19.53% כפול 14,143 ₪).

- השפעת סוג הזכות, כגון: זכות פנסיונית בקופה צוברת כספים (פנסיה מקרן פנסיה חדשה, ביטוח מנהלים, קופת גמל) או זכות פנסיונית בקופה צוברת זכויות (פנסיה מקרן פנסיה ותיקה, ביטוח מנהלים ישן, פנסיה תקציבית). עבור כל זכות פנסיונית מגדיר החוק את אופן חלוקתה, אופן רישום הזכות לטובת בן הזוג לשעבר ועוד. כך, למשל, בן זוג "משמורן", שבן הזוג "המוערך", מבוטח בביטוח מנהלים, החפץ לקבל את חלקו בביטוח זה בהתאם לחוק החדש, חייב לעבור תהליך חיתום ולפתוח פוליסה חדשה. כך למשל, עלויות כיסוי ביטוח למקרה מוות במסלול החוק החדש מופחתים במקרים מסוימים, 1.2% לגבר או 2.8% לאישה.

- קצבת שאירים: במסלול החוק החדש עשוי בן הזוג "המשמורן" לקבל כיסוי קצבת שאירים בקרות פטירתו של בן הזוג "המוערך". נסביר כי זכות זו לא הייתה קיימת אלמלא החוק החדש, אך יש לכך עלות משמעותית.

- קביעת יחס השיתוף: בעבור זכות פנסיונית (פנסיה מקרן פנסיה ותיקה, ביטוח מנהלים ישן, פנסיה תקציבית, פנסיה מקרן פנסיה חדשה, ביטוח מנהלים חדש, קופת גמל) החוק קובע שעל האקטואר לאמוד את יחס השיתוף במועד הקרע המחושב (המחושב כיחס שבין מספר שנות הוותק בקופה שנצברו ממועד הנישואין ועד מועד הקרע לבין סך מספר שנות הוותק בקופה שנצברו ממועד פתיחת הקופה ועד למועד הקרע) ביתרה שנצברה בקופה נכון למועד הקרע או לחילופין כ- 50% מההפרש שבין היתרה שנצברה בקופה נכון למועד הקרע לבין היתרה שהייתה בקופה נכון למועד הנישואין.

- חוות דעת אקטוארית לאיזון משאבים עקב גירושין לבית משפט/בית דין רבני

- חוות דעת אקטוארית לאיזון משאבים עקב גירושין לצורכי גישור

- לסיכום

איזון משאבים בין בני זוג המצויים בהליך גירושין, הינו חלוקת הנכסים של בני הזוג, אשר נצברו בתקופת חייהם המשותפים. בין הנכסים שיש לכלול באיזון המשאבים ניתן למנות בין היתר:

- הלוואות/ משכנתאות/ כרטיסי אשראי.

- חסכונות / פיקדונות.

- רכבים.

- קופות גמל.

- קרנות השתלמות.

- ביטוחי מנהלים (ביטוח מעורב או ביטוח גימלא)

- פנסיה מקרן פנסיה חדשה.

- פנסיה תקציבית.

- פנסיה מקרן פנסיה ותיקה.

- פדיון ימי חופשה וימי מחלה.

- השלמת פיצויים

- מענקים פרישה, כולל מענק יובל

- עסקים/חברות.

- נכסי קריירה.

- אופציות לעובדים ומניות (רגילות ובכורה).

- בדיקה של הברחות כספים, והסתרת נכסים.

- היוון מדור.

- היוון מזונות ושערוך מזונות שלא שולמו במועדם.

- התחשבנות בנוגע להוצאות בית משותף ממועד הקרע עד מועד חוות הדעת

האקטואר רועי פולניצר מתמנה ע"י בתי משפט לענייני משפחה, בתי דין, עורכי דין, וכן מייעצים לזוגות מתגרשים בנושא איזון משאבים.

האקטואר רועי פולניצר מופיע בבית משפט לענייני משפחה ובבית דין רבני כעד מומחה, כאשר כל חוות הדעת שהאקטואר רועי פולניצר עורך חתומות על ידו ודינן כדין עדות בשבועה בבית המשפט.

האקטואר רועי פולניצר מתמחה בשלושה נושאים מורכבים בתחום איזון המשאבים: 1) הערכת שווי תאגידים (עסקים/חברות); 2) הערכת שווי נכסים בלתי מוחשיים (לרבות נכסי קריירה ומוניטין אישי); 3) הערכת מכשירים פיננסיים מורכבים (לרבות אופציות לעובדים ומניות רגילות ובכורה בחברות סטארט-אפ).

עקב התמחותו בנושאים אלה, רועי הוביל והשתתף בכתיבת גילויי הדעת של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל בנושאים הללו.

היתרונות של חוות דעת של האקטואר רועי פולניצר הינם:

הערך המוסף של האקטואר רועי פולניצר על אנשי מקצוע אחרים מתבטא במומחיות שהוא רכש בתחומי המימון, הערכות השווי, ניהול הסיכונים, ההנדסה הפיננסית, הסטטיסטיקה והאקטואריה, במיוחד בקביעת תעריפי ביטוח חיים ועתודות ביטוח חיים, בתכנון תנאי פנסיה, קביעת עלות פנסיה, בהכנת מאזנים אקטואריים ובניתוח וחיזוי מצבים כלכליים.

האקטואר רועי פולניצר הינו אקטואר מלא (Fellow) בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (F.IL.A.V.F.A.).

לכן, לאקטואר רועי פולניצר יתרון רב בעריכת חישובים המחייבים ידע בטבלאות תמותה, פונקציות שרידות, ערכי קומוטציה, גדלי מימון, גדלי ביטוח, גדלים פנסיוניים, הסתברויות תמותה ונכות, וקטורי ריביות חסרות סיכון, מטריצות ריביות להיוון וזכויות סוציאליות מגוונות שבהן יש להתחשב בעת הכנת חוות דעת בנושא איזון משאבים.

נושא איזון המשאבים וההיוון הינו מתחום האקטואריה בלבד, והוא מצריך הבנה וידע הן באקטואריית סיכוני חיים (כגון: טבלאות תמותה, קצבאות חיים, גדלי ביטוח, תמחור פוליסות ביטוח חיים, בניית מאזנים אקטואריים בביטוח חיים, לרבות ערכי פדיון וערכי סילוק) הן באקטואריית סיכונים פנסיוניים (כגון: טבלאות גריעה פנסיוניות, קצבאות חיים, גדלי פנסיה, הערכת תוכניות פנסיה, בניית מאזנים אקטואריים לקרנות פנסיה, לרבות הערכת קרנות השתלמות וקופות גמל).

התמחויות מיוחדות ודגשים:

במהלך שנות עבודתו האקטואר רועי פולניצר התמחה במיוחד בהערכת שווי חברות פרטיות (הן חברות היי-טק וסטארט-אפ המאופיינות בתחזיות עסקיות בעלות שונות גבוהה והן בחברות בעלות מבנה הון מסובך, הכולל ריבוי שכבות של מניות מועדפות (Preferred Stocks, מניות בכורה), הלוואות המירות, כתבי אופציה מסוג Warrants למניות בכורה ולמניות רגילות, כתבי אופציות למניות רגילות בתוכנית ESOP, מניות מייסדים ומניות רגילות.

בנוסף, האקטואר רועי פולניצר התמחה במיוחד בזכויות של עובדי המדינה הזכאים לפנסיה תקציבית, כגון: אנשי צבא קבע ומשרד הביטחון, שוטרים ועובדי הוראה-מורות וגננות.

כמו כן, האקטואר רועי פולניצר התמחה בזכויות פנסיה של חברי קרנות הפנסיה הותיקות הגדולות, כגון מבטחים הותיקה, מקפת וקג"מ וכן בזכויות עובדי חברת היי-טק (אופציה והטבות).

משרד שווי פנימי – מעריכי שווי בלתי תלויים קיים מ- 2010 ומספק שירותי ייעוץ אקטוארי מימוני וכלכלי. המשרד נותן שירות מקצועי ואמין בנושאים המצריכים חוות דעת אקטוארית/כלכלית, כגון: מחויבות אקטוארית בגין הטבות לעובדים בהתאם ל- IAS19, הערכת שווי חברות וקניין רוחני, הערכת שווי אופציות ומכשירי חוב והון מורכבים, הערכת נזקים עקב פגיעות גוף, הפסדי שכר ופנסיה, איזון משאבים בגירושין ובדיקת פנסיות וביטוחי חיים.

רועי פולניצר

בעל משרד לייעוץ אקטוארי מימוני וכלכלי עם ניסיון של מעל לאלף הערכות שווי, עבודות ייעוץ כלכלי, ניתוחי סיכונים וחוות דעת אקטואריות. ניסיון משנת 2004 בביצוע הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים ומשנת 2007 בעריכת חוות דעת אקטואריות בנושאים: הפסדי שכר, הפסדי פנסיה וזכויות סוציאליות, נזקי גוף, ביטוח לאומי, תגמולים ממשרד הביטחון, איזון משאבים עקב גירושין, נכסי קריירה, הערכת התחייבויות החברה לעובדיה בהתאם לתקן דיווח כספי בינלאומי IFRS2 ולתקן חשבונאות בינלאומי IAS19, בדיקה והערות לחוות דעת של מומחים ובדיקת פנסיות וביטוחי חיים. אקטואר מלא (Fellow) בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (F.IL.A.V.F.A.) משנת 2018.

משרד בילדר גרופ קיים מ- 2013 ומספק לצד שירותי תוכניות עסקיות, ייעוץ עסקי וגיוס אשראי גם שירותי ייעוץ אקטוארי פיננסי כלכלי. המשרד נותן שירות מקצועי ואמין בנושאים המצריכים חוות דעת אקטוארית/מימונית, כגון: הערכת שווי תאגידים, הערכת שווי נכסים בלתי מוחשיים, הערכת שווי מכשירים פיננסיים מורכבים, הערכת נזקים עקב פגיעות גוף ומחלות, בהפסדי שכר ופנסיה, באיזון משאבים בגירושין, בפנסיות תקציביות ובנכסי קריירה.

רו"ח אבירם בילדר אקטואר גירושין בעל משרד לייעוץ אקטוארי פיננסי וכלכלי עם ניסיון של מאות הערכות שווי, תוכניות עסקיות וחוות דעת מימוניות/כלכליות. בעל ניסיון משנת 2007 בביצוע חוות דעת מימוניות/כלכליות בנושאים: הערכת שווי חברות, סוכנויות ביטוח, הפסדי שכר, הפסדי פנסיה וזכויות סוציאליות, נזקי גוף, ביטוח לאומי, פנסיה תקציבית, איזון משאבים עקב גירושין, נכסי קריירה, בדיקה והערות לחוות דעת של מומחים, הערכות שווי קניין רוחני, הערכות שווי אופציות, בדיקה של התנהלות בחשבונות בנק, חישובי ריבית ועוד. כמו כן, עוסק בייעוץ עסקי, תוכניות עסקיות, משכנתאות וגיוסי אשראי. חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל משנת 2017 ובוגר השתלמות מקצועית בנושא "תחשיבים אקטואריים בסיסיים" מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל.

מגזין "סטטוס" מופק ע"י:

Tags: אקטואריה פיננסים