התגמול ההוני הנפוץ ביותר הוא אופציות לעובדים, אולם מוכרים גם כלים נוספים כגון מניות חסומות (RS), זכויות לעליית ערך מניות (SAR), יחידות מניה חסומות (RSU, שונה מ- RS), אופציות פאנטום, מניות/אופציות מבוססות ביצועים וכו'

פורסם: 7.10.18 צילום: shutterstock

תגמול הוני הוא תגמול הניתן בצורת מניות או אופציות למניות, כאשר לתגמול הוני ישנן שתי מטרות קלאסיות: א) שימור עובדים; ו- ב) קירוב האינטרס של העובדים ובעלי המניות בחברה (Align Employees’ and Shareholders’ Interests).

התגמול ההוני הנפוץ ביותר הוא אופציות לעובדים, אולם מוכרים גם כלים נוספים כגון מניות חסומות (RS), זכויות לעליית ערך מניות (SAR), יחידות מניות חסומות (RSU, שונה מ- RS), אופציות פאנטום, מניות/אופציות מבוססות ביצועים וכו'.

תגמול הוני מוענק ברגיל לעובדים, נושאי משרה ודירקטורים. היות ולא קיימת אפשרות מעשית למדוד באופן מהימן את השווי ההוגן של השירותים שהתקבלו ויתקבלו מידיהם, נמדד שוויו של התגמול ההוני על בסיס שוויים ההוגן של המכשירים ההוניים המוענקים, במועד ההענקה.

במאמר זה נסקור תחילה כלים שונים לתגמול הוני ולבסוף נציג דוגמאות להערכות שווי RSU, SAR, אופציות פאנטום ומניות מבוססות ביצועים.

אופציות לעובדים

אופציות לעובדים הינן הכלי המסורתי לתגמול הוני. מדובר במנגנון המבטיח לעובדים את הזכות לקנות בעתיד את מניית החברה במחיר קבוע מראש, אשר לרוב נקבע כמחיר מניית החברה במועד ההענקה – מחיר המימוש. אם במועד המימוש של האופציות שווי מניית החברה גבוה מתוספת המימוש, אזי העובד זוכה בהטבה בגובה ההפרש בין מחיר המניה במועד המימוש לבין תוספת המימוש, מוכפל במספר האופציות שהוענקו לו. בכך מעודדת החברה את העובדים לפעול להגדלת מחיר מניית החברה מעבר למחיר המימוש.

על מנת להשיג אלמנט של שימור העובד, האופציות המוענקות כפופות לתקופת הבשלה באמצעות מנגנון Vesting. הזכויות הנובעות מן האופציות המוענקות כפופות להסכם ההענקה.

הדילול של בעלי המניות תלוי בהתנהגות המניה שגוזרת את מימוש האופציות. למשל: בעת ירידת ערך השוק עלולות האופציות לצאת "מחוץ לכסף" ולמעשה ההטבה בגינן מפסיקה להתקיים (ובעלי המניות אינם מדוללים).

קיימים שני חסרונות בולטים באופציות לעובדים ככלי לתגמול הוני. החיסרון הראשון הוא במקרים שבהם מסיבות שונות יורד מחיר מניית החברה באופן משמעותי מתחת למחיר המימוש של האופציות ("מחוץ לכסף"), הרי שמנגנון האופציות מפסיק לשמש ככלי מתמרץ. במיוחד כאשר מחיר המניה של החברה ירד ללא קשר לביצועי החברה (כמו במקרה של משבר כלכלי), נדרשים לעתים להשתמש במנגנון של "תמחור מחדש" שיש לו הן השלכות חשבונאיות והן השלכות מס. החיסרון השני הוא שאופציות עלולות לעודד את העובדים לקחת סיכונים גבוהים כדי להעלות את מחיר המניה, משום שהתממשות הסיכון לא תגלם כל הפסד כספי עבור הניצעים.

היבט המס: הוראות סעיף 102 לפקודת מס הכנסה חלות על אופציות לעובדים – לפיהן ניצע אשר יחזיק את אופציות לעובדים במשך תקופה מסוימת לפני מימושן, ימוסה בשיעור מס מופחת במסלול הוני ולא בשיעור מס פירותי. תקופת החסימה עבור אופציות שהוענקו לאחר ינואר 2006 הינה שנתיים.

היבט החשבונאות: ההטבה של הענקת אופציות לעובדים שהוענקה לעובד תימדד במועד ההענקה, ותוכר כהוצאות שכר בדו"חות הכספיים על פני תקופת ההבשלה שהוגדרה (התקופה במסגרתה העובד חייב להישאר כעובד בחברה על מנת שהאופציות יבשילו והוא יוכל לממשן).

מניות חסומות (RS- Restricted Shares)

מניות חסומות (RS) הינן מניות של חברה המוענקות לעובדיה. לאחר תקופת חסימה מסוימת, המניות עומדות לרשות העובדים ואז נהנים העובדים מהזכויות שמקנות מניות (כגון זכויות הצבעה ודיבידנדים. מניות חסומות (RS) הינן למעשה אופציות אשר מחיר המימוש שלהן הוא אפס, אך בשונה מאופציות, ברגע שהחסימה הוסרה (המניות הבשילו), העובד הופך להיות בעל מניות בחברה, ופעולת המימוש אינה רלוונטית.

על מנת להשיג אלמנט של שימור העובד, המניות החסומות (RS) כפופות לתקופת הפשרה באמצעות Reverse Vesting. עובד שקיבל את מניות חסומות (RS) זכאי לכל הזכויות הצמודות למניות (כדוגמת זכויות הצבעה ודיבידנד).

דילול בעלי המניות במסגרת המניות החסומות (RS) הינו נמוך בהשוואה לתוכניות אופציות רגילות (היות שמקובל להעניק פחות ביחס לאופציות). מדובר בתגמול רציף גם בעת ירידת ערך השוק מאחר והמניות תמיד משקפות הטבה ועל כן אין אפשרות שתצאנה "מחוץ לכסף".

החיסרון העיקרי של מניות חסומות (RS) ככלי לתגמול הוני מנקודת המבט של החברה היו שמדובר מנגנון המעניק לניצעים תגמול בכל מקרה, גם אם מחיר המניה יורד. עם זאת, זהו גם היתרון המרכזי שלו (בעיקר בעבור העובד).

קיימים שני יתרונות בולטים למניות חסומות (RS) ככלי לתגמול הוני. היתרון הראשון הוא שגם כאשר מחיר מניית החברה יורד ללא קשר לביצועים הספציפיים של החברה (לדוגמה במקרה של משבר כלכלי), ממשיך המנגנון להוות מכשיר לתמרוץ. היתרון השני הינו מנגנון המניות החסומות אשר יוצר מתאם מלא בין האינטרסים של בעלי המניות לאלו של הניצעים. לפיכך, הניצעים לוקחים בחשבון גם את ההפסד שייגרם להם אם סיכונים גבוהים שייקחו יתממשו, ומחיר המניה ירד.

היבט המס: הוראות סעיף 102 חלות על הקצאה של מניות חסומות (RS) ללא תמורה – כיום אף "במסלול הירוק". בהקצאה של מניות חסומות (RS) ללא תמורה בחברה ציבורית, קיים בהכרח מרכיב פירותי על שווי ההטבה המחושב בעת ההענקה של אותן מניות, שכן המניות מוקצות ללא תמורה, אם כי חבות המס הסופית מחושבת בעת המימוש.

היבט החשבונאות: בדומה לאופציות, ההטבה של הענקת מניות חסומות (RS) שהוענקה לעובד תימדד במועד ההענקה, ותוכר כהוצאות שכר בדו"חות הכספיים על פני תקופת ההבשלה שהוגדרה (התקופה במסגרתה העובד חייב להישאר כעובד בחברה על מנת שהחסימה תוסר ויהפוך לבעל מניות רגילות).

בשונה מאופציות, המדידה של שווי ההטבה הינה פשוטה ובדרך כלל מבוססת על מחיר מניית החברה במועד הענקה (במקרה של מניות חסומות שלא מזכות בהשתתפות בחלוקת דיבידנד, נדרש לבצע התאמה בגין דיבידנד צפוי בתקופת החסימה). בכל מקרה, לא יעלה הצורך בשימוש במודלים כלכליים שונים, כמו במקרה של אופציות.

יחידות מניה חסומות (RSU- Restricted Share Units)

יחידות מניה חסומות (RSU) הינן זכאות לקבלת מניות של החברה, אשר תונפקנה לזכותם של העובדים אחרי תקופת חסימה מסוימת. במועד הענקת התגמול החברה לא מנפיקה את המניות לעובדים אלא רק את ההתחייבות.

כאמור, יחידת מניה חסומה (RSU) הינה התחייבות להענקת מניה בתום תקופת זכאות מוגדרת מראש, ולפיכך הינה דומה למניות חסומות למעט הנקודות הבאות:

- דילול הדרגתי לאורך צבירת תקופת הזכאות בניגוד לדילול מיידי במועד ההענקה במקרה של מניות חסומות.

- הליך משפטי פשוט יותר.

- במידה ואין עמידה בתקופת הזכאות ההתחייבות פוקעת – לעומת הצורך להפקיע מן הניצע את המניות במקרה של מניות חסומות.

- הניצע אינו זכאי בתקופת צבירת הזכאות לדיבידנדים או לזכויות הצבעה, בשונה ממניות חסומות.

לפיכך, יחידת מניה חסומה (RSU) שקולה אפקטיבית מכל הבחינות המימוניות המהותיות לאופציה על מניה עם מחיר מימוש של 0.01 ₪.

היבט המס: כמו מניות חסומות (RS).

היבט החשבונאות: כמו מניות חסומות (RS).

זכויות לעליית ערך מניות (SAR- Stock Appreciation Rights)

זכות לעליית ערך מניה (SAR) המכונה גם "מנגנון "Cash-less או "מנגנון מימוש נטו" הינו מנגנון המאפשר לניצע (שאליו מופנית ההצעה), במועד המימוש, לקבל את ההטבה שלה הוא זכאי בגובה ההפרש בין מחיר מניית החברה במועד המימוש, לבין מחיר המימוש שנקבע עבור האופציות, בלי להידרש לשלם בפועל את מחיר המימוש.

למעשה הענקת SAR עם התאמה לדיבידנדים מהווה שילוב בין יתרונות המניות ליתרונות האופציות. מחד, זכאות לדיבידנדים דרך ההתאמה (אופציונאלי) והפחתת הדילול כמו במניות ומאידך, הטבה רק כאשר המניה מעל למחיר המימוש ומנוף גדול יותר בשל הכמות הגדולה יותר כמו באופציות.

קיימים שני יתרונות בולטים ל- SAR ככלי לתגמול הוני על פני המנגנון הסטנדרטי של אופציות לעובדים. היתרון הראשון הוא שהניצע אינו נדרש להשקיע כסף כדי לרכוש את המניות (ממש כמו ב- RS ו- RSU). היתרון השני הוא שמנגנון ה- SAR מקטין את הדילול של בעלי המניות הקיימים, היות שהמניות המוקצות לניצע אינן בגובה מלוא הזכאות שלו למניות, אלא אך ורק בגובה ההטבה לה הוא זכאי.

כיום, רוב החברות בישראל בוחרות להשתמש במנגנון זה כחלופה למנגנון הסטנדרטי, לפיו הניצע נדרש לשלם במזומן את מחיר המימוש כדי לממש את האופציות.

היבט המס: הפעלת מנגנון ה-Cashless לצרכי מס מתאפשרת רק לאחר תום תקופת החסימה הקבועה בסעיף 102 ובלבד שאם מדובר במניות חברה ציבורית, יש למכור את המניות שיתקבלו תוך 10 ימים אחרת, שאם לא כן יחול שינוי בין המרכיב הפירותי למרכיב ההוני ביחס לגובה ההטבה שנקבעה בתחילת התוכנית. כמו כן יש להדגיש כי רק תוכנית SAR במניות תוכל להיכלל במסגרת סעיף 102 לפקודה ואילו SAR במזומן תחשב בעיני הרשויות לבונוס ותמוסה בשיעור המס השולי של העובד כהכנסת עבודה.

היבט החשבונאות: מנגנוני ה- SAR אלו מטופלים בדומה לאופציות במובן של אופן המדידה וההכרה בהטבה שגלומה בהענקה בדוחות הכספיים (מדידת השווי ההוגן במועד הענקת התגמול והכרה בהטבה על פני תקופת ההבשלה). מבחינה תזרימית, כמובן, החברה לא "מגייסת" מזומנים מהעובד בשיטת תגמול זאת (בשונה מתגמול בדרך של אופציות שמיושב בברוטו – בדרך של הנפקת מניות וקבלת מחיר המימוש).

יחידות פאנטום

יחידות פאנטום הינן מניות תיאורטיות, אשר מייצגות החזקה תיאורטית של אחוז מסוים מערך החברה. נסביר כי ביחידות פאנטום העובדים אינם מקבלים מניות, אלא תמורה כספית בהתאם לעליית הערך של יחידות הפאנטום שברשותם (בכפוף לתקופת הפשרה).

היתרונות של יחידות הפאנטום ככלי לתגמול הוני הינם: 1) בעלי המניות אינם מדוללים; 2) גמישות- הואיל ואין הנפקה של ניירות ערך אמיתיים; 3) מימוש התכנית פשוט; ו- 4) תוכנית פשוטה וקלה להבנה.

שני החסרונות הבולטים של יחידות הפאנטום ככלי לתגמול הוני הינם: 1) הצורך בהערכת שווי החברה מעת לעת, אשר עלולה להיות מורכבת; ו- 2) החברה חשופה להוצאות כספיות גדולות, ללא עלייה מקבילה בהכרח של אמצעים נזילים.

היבט המס: אופציות פאנטום יחשבו בעיני הרשויות לבונוס ותמוסה בשיעור המס השולי של העובד כהכנסת עבודה.

היבט החשבונאות: רישום לפי שווי הוגן כמו בונוס.

תוכנית רכישת מניות לעובדים (ESSP- Employee Stock Purchase Plan)

ה- ESSP הינה תכנית וולונטרית לרכישה מוטבת של מניות. לרוב מדובר על סכומי כסף מוגדרים אשר העובד הפריש בפרקי זמן מסוימים לטובת רכישת מניות החברה בהנחה ממחיר השוק (ולכן מיושם רק בחברות ציבוריות).

ב- ESSP זה הרווח של עובדים המחזיקים במכשיר זה יהיה שווה למכפלת מספר המניות שברשותם, במחיר מניה רגילה של החברה.

דוגמא להערכת שווי יחידות מניה חסומות ((RSU

- כללי

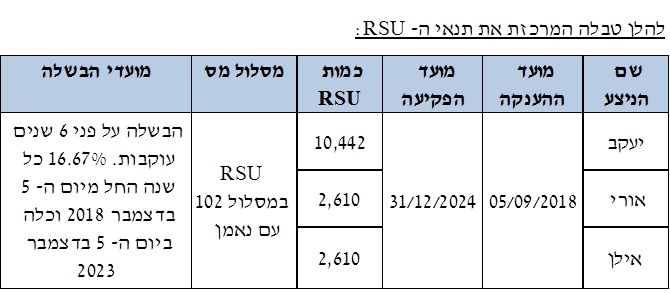

ביום ה- 1 בספטמבר 2018 נחתם הסכם בין החברה לבין יעקב, אורי ואילן על פיו, ביום ה- 5 בספטמבר 2018 תעניק להם החברה סך של 15,662 יחידות RSU למניה רגילה בת 0.01 ₪ ע.נ.

בהתאם לתקן חשבונאות מספר 24 – תשלום מבוסס מניות (להלן "תקן 24") על החברה לבצע הערכת שווי כלכלית של יחידות ה- RSU, למועד ההענקה, ולכלול את ההוצאה בגין הענקת יחידות ה- RSU בדוחותיה הכספיים. לצורך כך, נתבקשנו על ידי החברה לבצע אומדן של השווי ההוגן של יחידות ה- RSU ולאמוד את ההוצאה הצפויה בגינן, נכון למועד ההענקה.

- תנאי ההטבה

- שיטת הערכת שווי ההטבה

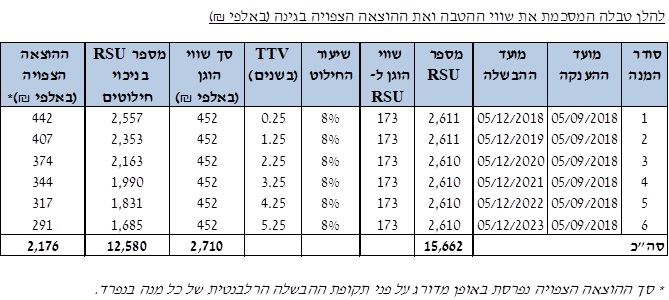

שווי ההטבת חושב כמכפלה של השווי ההוגן ליחידת RSU וכמות יחידות ה- RSU בכל מועד הבשלה, כאשר השווי ההוגן ליחידת RSU הינו שווי המניה. ההוצאה הצפויה חושבה כמכפלה של השווי ההוגן ליחידת ה- RSU וכמות ה- RSU הצפויות להבשיל.

כמות יחידות ה- RSU הצפויות להבשיל הינו המכפלה של מספר יחידות ה- RSU בשיעור המשלים לשיעור החילוט שנקבע ובחזקת התקופה ממועד ההענקת יחידות ה- RSU ועד למועד ההבשלה (להלן "TTV") כמוצג בנוסחה הבאה:

[Q * (1 – Employee Exit Rate) ^ TTV]

- הנחות הערכת השווי

- שווי הוגן ליחידת RSU

השווי ההוגן ליחידת RSU הינו שווה ערך למחיר המניה. מחיר המניה נגזר משווי החברה ונאמד בכ- 173 ₪ למניה (בהתבסס על הערכת שווי ליום 31 באוגוסט 2018 שהכין שווי פנימי בספטמבר 2018).

- שיעור החילוט (Employee Exit Rate)

להערכת ההנהלה, הניצעים צפויים לשהות בחברה במשך 12.5 שנים בממוצע. בהנחת קיומו של תהליך פואסון, ניתן לתרגם את אומדן ההנהלה האמור לכדי הסתברות לעזיבה (שיעור חילוט) של p = 8% לעובד על פני שנה אחת.

לפיכך, על מנת לאמוד את מספר יחידות ה- RSU הצפויות להבשיל, הונח שיעור חילוט חזוי בשיעור שנתי של 8%.

- תוצאות הערכת ההטבה

סך השווי ההוגן של ההטבה נאמד בכ- 2,710 אלפי ₪ וההוצאה הצפויה בגינה נאמדת בכ- 2,176 ₪.

דוגמא להערכת שווי זכויות לעליית ערך מניות ((SAR

- כללי

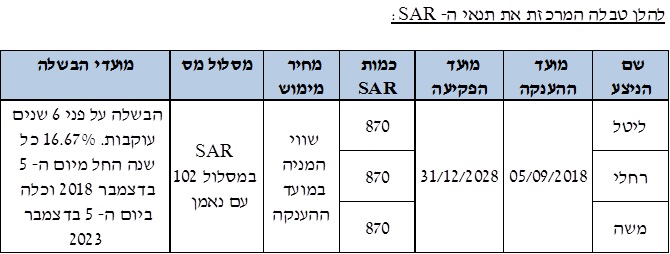

ביום ה- 1 בספטמבר 2018 נחתם הסכם בין החברה לבין ליטל, רחלי ומשה על פיו, ביום ה- 5 בספטמבר 2018 תעניק להם החברה סך של 2,610 יחידות SAR, במחיר מימוש שהינו המחיר למניה במועד ההענקה.

בהתאם לתקן 24 על החברה לבצע הערכת שווי כלכלית של יחידות ה- SAR, למועד ההענקה, ולכלול את ההוצאה בגין הענקת יחידות ה- SAR בדוחותיה הכספיים. לצורך כך, נתבקשנו על ידי החברה לבצע אומדן של השווי ההוגן של יחידות ה- SAR ולאמוד את ההוצאה הצפויה בגינן, נכון למועד ההענקה.

- תנאי ההטבה

- שיטת הערכת שווי ההטבה

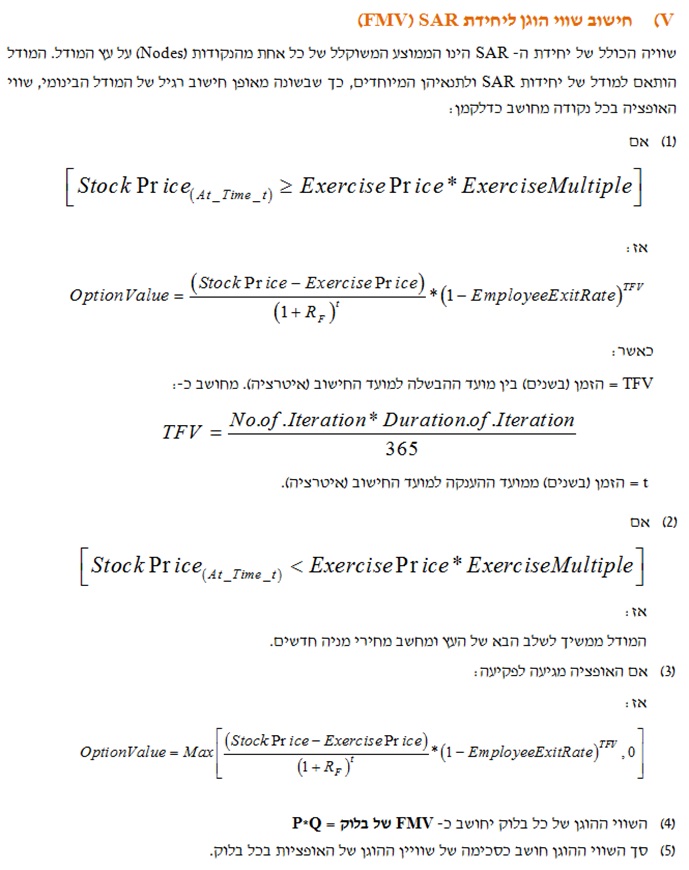

שיטת הערכת השווי ההוגן של ההטבה, התבססנו על המודל הבינומי, תוך התאמתו לתמחור יחידות SAR.

- תהליך חישוב השווי ההוגן

- אמידת פרמטרים להתנהגות המימושים של העובדים – בניגוד למשקיעים פיננסיים, עובדים נוטים לממש את יחידות ה- SAR שברשותם לפני פקיעתם, וזאת עקב תלותם הכלכלית בחברה והצורך לפזר סיכונים. המודל הבינומי מאפשר לקחת בחשבון את התנהגות המימושים של עובדים על ידי הטמעת פרמטר המבטא את הרווח המינימלי שעבורו העובד יממש את ה- SAR המוגדר כ- [Stock Price / Exercise Price] (להלן: "מכפיל מימוש");

- אמידת התנודתיות החזויה של מחיר המניה וריבית חסרת סיכון;

- אמידת שיעור החילוט של יחידות ה- SAR בהתבסס על שיעור העזיבה החזוי של העובדים בתקופת ההבשלה ולאורך יתר חיי ה- SAR אשר זכותם ליחידות ה- SAR תחולט. נסביר כי שיעור החילוט החזוי משפיע על השווי ההוגן ועל ההוצאה החזויה באופן הבא:

- טרם הבשלת ה- SAR: משפיע על מספר יחידות ה- SAR שיגיעו לכדי הבשלה (Q).

- לאחר הבשלת ה- SAR: משפיע על השווי ההוגן ליחידת SAR אחת בכל שכבה(P) .

- הטמעת הפרמטרים הנ"ל, תנאים נוספים של יחידות ה- SAR (כגון: מחיר מימוש, תאריכי הבשלה ותאריך פקיעה) ושווייה ההוגן של המניה למועד ההענקה במודל הבינומי המותאם לתנאי ה- SAR.

- המודל הבינומי והתאמתו ליחידות SAR

המודל הבינומי אשר פותח על ידי קוקס, רוס ורובינשטיין בשנת 1979, הינו מודל רשתי (Lattice Model) לתמחור אופציות אשר ניתן להתאימו לתמחור יחידות SAR. המודל הבינומי מניח כי בכל תקופת זמן מחיר המניה יכול לקבל שני ערכים בלבד, ערך הגבוה ממחיר המניה בתקופה הקודמת (U) וערך נמוך ממנו (D). הערכים U ו- D נקבעים על סמך פרמטרים להשתנות מחיר המניה (קרי, סטיית תקן).

- הנחות הערכת השווי

- התנהגות מימוש יחידות ה- SAR של הניצעים

המודל האקטוארי לתמחור שווי יחידות SAR מניח כי יחידות ה- SAR תממושנה, אם בכלל, רק לאחר קיומם של התנאים המצטברים: א) מועד הבשלת כל אחת מהמנות; וגם ב) תום תקופת החסימה; וגם ג) קיום מכפיל המימוש.

במידה ומכפיל המימוש לא מתקיים, אזי הניצעים יממשו את יחידות ה- SAR במועד פקיעתן או לא יממשו אותן כלל והן תהיינה מחוץ לכסף (מחיר המימוש גבוה ממחיר המניה בעת הפקיעה).

- מכפיל המימוש (Exercise Multiple)

להערכת הנהלת החברה, הניצעים יממשו את יחידות ה- SAR לכשיגיעו לכדי הבשלה, במחיר הגבוה פי 1.9 ממחיר המימוש. מכאן שמכפיל המימוש הינו 1.9. ההנהלה מסתמכת על מחקר בדבר מכפילי מימוש ושיעורי עזיבה/חילוט של המלומדPeter Hoadley בעבור עובדים בקטגוריית Professional Staff:

כאמור, במידה ומכפיל המימוש לא מתקיים, אזי הניצעים יממשו את יחידות ה- SAR במועד פקיעתן או לא יממשו אותן כלל והן תהיינה מחוץ לכסף (מחיר המימוש גבוה ממחיר המניה בעת הפקיעה).

- שיעור החילוט (Employee Exit Rate)

להערכת ההנהלה, הניצעים צפויים לשהות בחברה במשך 12.5 שנים בממוצע. בהנחת קיומו של תהליך פואסון, ניתן לתרגם את אומדן ההנהלה האמור לכדי הסתברות לעזיבה (שיעור חילוט) של p = 8% לעובד על פני שנה אחת.

למרות האמור לעיל, שבנו ובחנו את שיעור החילוט הראוי לניצעים על פי מחקר בדבר מכפילי מימוש ושיעורי עזיבה/חילוט של המלומדPeter Hoadley בעבור עובדים בקטגוריית Professional Staff. שיעור העזיבה הנקוב במחקרו של המלומד זהה לשיעור החילוט שהתקבל על ידינו באמצעות תהליך פואסון.

2. תקופת המימוש

יחידות ה- SAR הוענקו לפי סעיף 102 של מס הכנסה, לפיו ניצע אשר יחיזק את יחידת ה- SAR במשך תקופה מסוימת לפני מימושה (להלן: "תקופת החסימה") ימוסה בשיעור מס מופחת במסלול הוני ולא בשיעור מס פירותי. תקופת החסימה עבור יחידות SAR שהוענקו לאחר ינואר 2006 הינה שנתיים. לפיכך, הונח כי הניצעים יממשו את יחידות ה- SAR שהבשילו רק לאחר שנתיים מיום ההענקה.

כאמור, תנאי זה הינו בנוסף לתנאי ההבשלה ולקיום מכפיל מימוש או מועד פקיעת יחידות ה- SAR.

3. מחיר המניה

נכון למועד ההענקה, החברה הינה חברה פרטית שמניותיה אינן נסחרות בבורסה לניירות ערך בתל אביב. לפיכך, אין ציטוט לגבי שוויה ההוגן של מניה רגילה של החברה. שוויה ההוגן של המניה נאמד בכ- 173 ₪ למניה (בהתבסס על הערכת שווי ליום 31 באוגוסט 2018 שהכין שווי פנימי בספטמבר 2018).

4. מחיר המימוש

מחיר המימוש הינו המחיר למניה נכון למועד ההענקה. על כן, את מחיר המימוש השווינו למחיר המניה, אשר עומד 173 ₪ למניה.

- התנודתיות הצפויה

מניית החברה אינה סחירה ולכן אין לה היסטוריה של מחירי מניה עליהם ניתן להסתמך לצורך אמידת התנודתיות הצפויה. לפיכך, אמידת התנודתיות הצפויה במחירי מניית החברה התבססה על התנודתיות ההיסטורית של חברות דומות הפועלות באותו תחום ובעלות רמת סיכון עסקי דומה (להלן: "החברות הדומות"). התנודתיות חושבה כסטיית התקן הממוצעת, במונחים שנתיים של הלוגריתם הטבעי של התשואות השבועיות של מניות החברות הדומות, לפרקי זמן שונים עד למועד ההענקה.

שיעורי התנודתיות הממוצעים לתקופה של שנה, שנתיים, 3 שנים, 4 שנים, 5 שנים ו- 6 שנים ומעלה נכון למועד ההענקה הינם 32%, 34%, 33%, 35%, 44% ו- 44%, בהתאמה.

- ריבית חסרת סיכון

מאחר ומחיר המימוש נקוב בשקלים ואינו צמוד למדד המחירים לצרכן, ריבית חסרת הסיכון (RF) עבורו, התבססה על תשואות לפדיון של אג"ח ממשלתיות לא צמודות בריבית קבועה של ממשלת ישראל, הידועה נכון למועד ההקצאה (מקור: שווי פנימי), למח"מים השונים. המודל הבינומי מאפשר להניח RF שונה בתקופות שונות לאורך חיי יחידת ה- SAR.

שיעורי ה- RF הצפויים לתקופה של שנה, שנתיים, 3 שנים, 4 שנים, 5 שנים ו- 6 שנים ומעלה נכון ליום למועד ההענקה הינם 0.24%, 0.49%, 0.86%, 1.21%, 1.41% ו- 1.41%, בהתאמה.

שיעור הדיבידנד

מחיר המימוש של יחידות ה- SAR הינו מותאם לדיבידנד, לפיכך הונח כי אין השפעה לדיבידנדים על שווי יחידות ה- SAR.

- תוצאות הערכת השווי

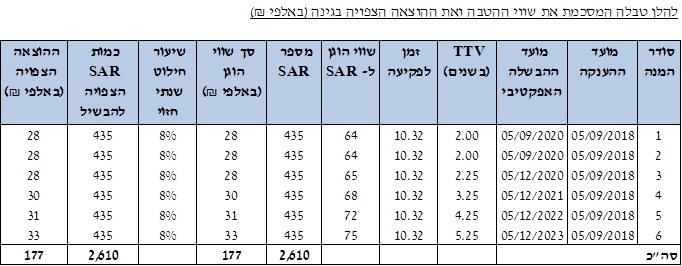

- שוויין ההוגן של סך יחידות ה- SAR, למועד ההערכה, נאמד בכ- 177 אלפי ₪

- כמות יחידות ה- SAR הצפויה להבשיל הינה כ- 2,610.

- ההוצאה הצפויה בגין יחידות ה- SAR הצפויות להבשיל נאמדה בכ- 177 אלפי ₪

דוגמא להערכת שווי אופציות פאנטום

- כללי

ביום ה- 1 בספטמבר 2018 נחתם הסכם בין החברה לבין גבי, יוסי ודויד על פיו, ביום ה- 5 בספטמבר 2018 תעניק להם החברה סך של 2,610 אופציות פאנטום, במחיר מימוש שהינו המחיר למניה במועד ההענקה.

בהתאם לתקן 24 על החברה לבצע הערכת שווי כלכלית של אופציות פאנטום, למועד ההענקה, ולכלול את ההוצאה בגין הענקת אופציות פאנטום בדוחותיה הכספיים. לצורך כך, נתבקשנו על ידי החברה לבצע אומדן של השווי ההוגן של אופציות הפאנטום ולאמוד את ההוצאה הצפויה בגינן, נכון למועד ההענקה.

- תנאי ההטבה

- שיטת הערכת שווי ההטבה

שיטת הערכת השווי ההוגן של אופציות הפאנטום זהה לשיטת הערכת השווי של יחידות ה- SAR, דהיינו, המודל הבינומי המותאם לתמחור אופציות פאנטום (ראה שיטת הערכת שווי ההטבה בפרק על יחידות ה- SAR).

- הנחות הערכת השווי

- התנהגות מימוש אופציות הפאנטום של הניצעים

המודל האקטוארי לתמחור שווי אופציות הפאנטום מניח כי אופציות הפאנטום תממושנה, אם בכלל, רק לאחר קיומם של התנאים המצטברים: א) מועד הבשלת כל אחת מהמנות; וגם ב) קיום מכפיל המימוש.

במידה ומכפיל המימוש לא מתקיים, אזי הניצעים יממשו את אופציות הפאנטום במועד פקיעתן או לא יממשו אותן כלל והן תהיינה מחוץ לכסף (מחיר המימוש גבוה ממחיר המניה בעת הפקיעה).

- מכפיל המימוש (Exercise Multiple)

להערכת הנהלת החברה, הניצעים יממשו את אופציות הפאנטום לכשיגיעו לכדי הבשלה, במחיר הגבוה פי 2.3 ממחיר המימוש. מכאן שמכפיל המימוש הינו 2.3. ההנהלה מסתמכת על מחקר בדבר מכפילי מימוש ושיעורי עזיבה/חילוט של המלומדPeter Hoadley בעבור עובדים בקטגוריית Middle Managers (ראה טבלה בפרק על SAR).

כאמור, במידה ומכפיל המימוש לא מתקיים, אזי הניצעים יממשו את אופציות הפאנטום במועד פקיעתן או לא יממשו אותן כלל והן תהיינה מחוץ לכסף (מחיר המימוש גבוה ממחיר המניה בעת הפקיעה).

שיעור החילוט (Employee Exit Rate)

להערכת ההנהלה, הניצעים צפויים לשהות בחברה במשך 12.5 שנים בממוצע. בהנחת קיומו של תהליך פואסון, ניתן לתרגם את אומדן ההנהלה האמור לכדי הסתברות לעזיבה (שיעור חילוט) של p = 8% לעובד על פני שנה אחת.

למרות האמור לעיל, שבנו ובחנו את שיעור החילוט הראוי לניצעים על פי מחקר בדבר מכפילי מימוש ושיעורי עזיבה/חילוט של המלומדPeter Hoadley בעבור עובדים בקטגוריית Middle Managers. להערכתנו, שיעור העזיבה הנקוב במחקרו של המלומד (קרי, 5%) משקף באופן נאות יותר את שיעור העזיבה של ניצעי אופציות הפאנטום. לפיכך השתמשנו בשיעור עזיבה זה כאמור.

- תקופת המימוש

אופציות הפאנטום לא הוענקו לפי סעיף 102 של מס הכנסה, דהיינו, הניצע ימוסה בשיעור מס פירותי. לפיכך, התנאים למימוש הינם תנאי ההבשלה וקיום מכפיל מימוש או מועד פקיעת אופציות הפאנטום.

- מחיר המניה

נכון למועד ההענקה, החברה הינה חברה פרטית שמניותיה אינן נסחרות בבורסה לניירות ערך בתל אביב. לפיכך, אין ציטוט לגבי שוויה ההוגן של מניה רגילה של החברה. שוויה ההוגן של המניה נאמד בכ- 173 ₪ למניה (בהתבסס על הערכת שווי ליום 31 באוגוסט 2018 שהכין שווי פנימי בספטמבר 2018).

- מחיר המימוש

מחיר המימוש הינו המחיר למניה נכון למועד ההענקה. על כן, את מחיר המימוש השווינו למחיר המניה, אשר עומד 173 ₪ למניה.

התנודתיות הצפויה

מניית החברה אינה סחירה ולכן אין לה היסטוריה של מחירי מניה עליהם ניתן להסתמך לצורך אמידת התנודתיות הצפויה. לפיכך, אמידת התנודתיות הצפויה במחירי מניית החברה התבססה על התנודתיות ההיסטורית של חברות דומות הפועלות באותו תחום ובעלות רמת סיכון עסקי דומה (להלן: "החברות הדומות"). התנודתיות חושבה כסטיית התקן הממוצעת, במונחים שנתיים של הלוגריתם הטבעי של התשואות השבועיות של מניות החברות הדומות, לפרקי זמן שונים עד למועד ההענקה.

שיעורי התנודתיות הממוצעים לתקופה של שנה, שנתיים, 3 שנים, 4 שנים, 5 שנים ו- 6 שנים ומעלה נכון למועד ההענקה הינם 32%, 34%, 33%, 35%, 44% ו- 44%, בהתאמה.

ריבית חסרת סיכון

מאחר ומחיר המימוש נקוב בשקלים ואינו צמוד למדד המחירים לצרכן, ריבית חסרת הסיכון (RF) עבורו, נגזרה מעקום ריבית שקלי חסר סיכון בישראל נכון למועד ההקצאה (מקור: שווי פנימי), למח"מים השונים. המודל הבינומי מאפשר להניח RF שונה בתקופות שונות לאורך חיי אופציית הפאנטום.

שיעורי ה- RF הצפויים לתקופה של שנה, שנתיים, 3 שנים, 4 שנים, 5 שנים ו- 6 שנים ומעלה נכון ליום למועד ההענקה הינם 0.24%, 0.49%, 0.86%, 1.21%, 1.41% ו- 1.41%, בהתאמה.

שיעור הדיבידנד

מחיר המימוש של אופציות הפאנטום הינו מותאם לדיבידנד, לפיכך הונח כי אין השפעה לדיבידנדים על שווי אופציות הפאנטום.

- תוצאות הערכת השווי

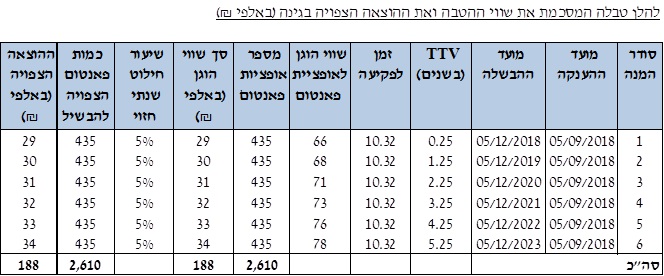

- שוויין ההוגן של אופציות הפאנטום, למועד ההערכה, נאמד בכ- 188 אלפי ₪

- כמות אופציות הפאנטום הצפויה להבשיל הינה כ- 2,610.

- ההוצאה הצפויה בגין אופציות הפאנטום הצפויות להבשיל נאמדה בכ- 188 אלפי ₪

- דוגמא להערכת שווי מניות מבוססות ביצועים

- כללי

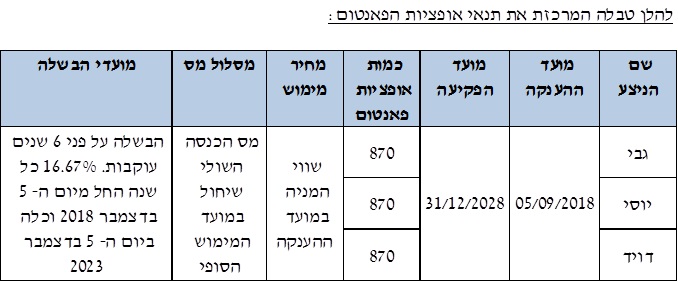

ביום ה- 6 בספטמבר 2018 חתמה החברה על תוספת להסכם עבודה מיום 31 בדצמבר 2015 עם נתנאל, רועי וכרמלה. להענקת 22,216 מניות מבוססות ביצועים לכל אחד (סך של 66,648 מניות חסומות), אשר תהיינה ניתנות למימוש ב- 5 מנות שוות, החל מיום ה- 5 בדצמבר 2023.

בהתאם לתקן 24 על החברה לבצע הערכת שווי כלכלית של המניות המבוססות ביצועים, למועד ההענקה, ולכלול את ההוצאה בגין הענקת המניות המבוססות ביצועים בדוחותיה הכספיים. לצורך כך, נתבקשנו על ידי החברה לבצע אומדן של השווי ההוגן של המניות המבוססות ביצועים (להלן: "השווי ההוגן" או "FMV") ולאמוד את ההוצאה הצפויה בגינן, נכון למועד ההענקה.

- תנאי ההטבה

החברה התנתה את קבלת המניות בכפוף לתנאים המצטברים הבאים:

- במועד ההענקה של המניות יתקיימו יחסי עובד-מעביד;

- על העובד להתחייב לעבוד בחברה תקופה נוספת של 5 שנים, עד ליום ה- 5 בדצמבר 2028.

- ביום ה- 5 בדצמבר 2023 שווי השוק של מניות החברה יעלה בשיעור של 30% או יותר ביחס לשווי השוק של המניה ביום ה- 5 בדצמבר 2018.

- שיטת הערכת שווי ההטבה

שוויה ההוגן של ההטבה הינו תלוי בתנאי השוק של מחיר המניה במועדים מסוימים ולפיכך חושב באמצעות סימולציית מונטה קרלו, בהתאם לתקן 24.

שלבי הערכת שווי ההטבה:

- יצירת מחירי מניה ליום ה- 5 בדצמבר 2023 באמצעות סימולציית מונטה קרלו המתבססת על שינוי במחירי המניה כמהלך מקרי של תנועה בראון גיאומטרית.

- בחינת תנאי השוק- האם מחיר המניה עלה ב- 30% ממחיר המניה ההתחלתי;

- חישוב שווי ההטבה כממוצע של מחירי המניה החזויים ליום ה- 5 בדצמבר 2023 אם עמדו בתנאי השוק.

- ניכוי שווי הדיבידנד למניה ממחירי המניה החזויים.

4. הנחות הערכת השווי

- שווי הוגן של ההטבה למניה

השווי ההוגן למניה חושב באמצעות מודל סימולציית מונטה קרלו (להלן "מודל הסימולציה") הכוללת את הפרמטרים הבאים:

- תנודתיות המניה– אמידת התנודתיות הסתמכה על הניתוחים וההנחות הבאות:

- מניית החברה אינה סחירה ולכן אין לחברה היסטוריה של מחירי מניה עליהם ניתן להסתמך לצורך אמידת התנודתיות הצפויה.

- אמידת התנודתית הצפויה במחירי מניית החברה התבססה על התנודתיות ההיסטורית של חברות דומות הפועלות באותו תחום ובעלות רמת סיכון עסקי דומה (להלן: "החברות הדומות"), נכון למועד ההקצאה.

- התנודתיות חושבה כסטיית התקן, במונחים שנתיים, של הלוגריתם הטבעי של התשואות השבועיות של מניות החברות הדומות, לתקופה של 5 שנים. התנודתיות שחושבה הינה 44.39%.

- ריבית חסרת סיכון– ריבית חסרת סיכון (RF) נגזרה מעקום ריבית שקלי חסר סיכון בישראל נכון למועד ההקצאה (מקור: שווי פנימי), בהתאמה למשך החיים של המניה. במודל הסימולציה נלקחה ריבית חסרת סיכון של 1.43%.

- מחיר המניה– מחיר המניה נגזר משווי החברה ליום 31 באוגוסט 2018 והינו 173 ₪ למניה (בהתבסס על הערכת שווי ליום 31 באוגוסט 2018 שהכין שווי פנימי בספטמבר 2018).

מהטמעת הפרמטרים לעיל במודל הסימולציה, מתקבל מדגם של מחירי מניה חזויים לשנת 2023.

מתוך המדגם בחרנו רק את מחירי המניה הגבוהים בשיעור של 30% או יותר ממחיר המניה ב- 5 בדצמבר 2018, כמוגדר בהסכם, ולהם עשינו ממוצע. ממחירי המניה ניכינו דיבידנד למניה מהוון לשנים בשווי של כ- 72 ₪ מאחר והניצעים אינם זכאים לקבלת דיבידנד אשר חולקו לפני ה- 5 בדצמבר 2023, המועד בו הם מחזיקים בפועל את המניות. בשנת 2018 ניכינו 4 חודשים (ממועד ההערכה ועד דצמבר 2018) בהם הניצעים לא זכאים לקבלת דיבידנד ובשנת 2023 ניכינו דיבידנד של 11 חודשים שכן רק מה- 5 בדצמבר 2023 הניצעים זכאים לקבלת דיבידנד.

מחיר המניה הממוצע שהתקבל, הוון בריבית חסרת סיכון בשיעור של 1.43%. השווי ההוגן של ההטבה נאמד בכ- 95 ₪ לכל מניה.

מספר מניות בניכוי חילוטים

לצורך קביעת מספר המכשירים הצפויים להבשיל, אמדנו את שיעור החילוט הצפוי של המכשירים כדלקמן:

תנאי הישארות– לצורך מימוש ההטבה, על הניצעים להישאר בחברה לפחות עד לדצמבר 2023 ולאחר מכן להישאר בחברה 5 שנים נוספות. בנוסף, הניצעים ייהנו מההטבה אם לא יתפטרו במהלך התקופה שבין דצמבר 2023 לבין דצמבר 2028. הסתברות זאת נאמדה בכ- 49.9% והינה מבוססת על הסתברות לאי המשך קיום יחסי עובד מעביד בין החברה לכל אחד מהניצעים של כ- 8% בשנה, מתוכה הסתברות לפיטורין הינה 3% והסתברות לעזיבה מרצון הינה 5%. מאחר ולחברה אין היסטוריה מספקת של חילוטי אופציות, לא ניתן היה לאמוד את שיעור החילוט הצפוי של המניות המבוססות ביצועים על פי שיעורי חילוט היסטוריים. לפיכך, אמדנו את שיעור החילוט הצפוי על בסיס שיעור ההסתברות לאי המשך קיום יחסי עובד מעביד בין החברה לכל אחד מהניצעים. שיעור הסתברות זה התבסס על מודל סימולציה, אשר ביצע שווי פנימי, כחלק מיישום תקן חשבונאות בינלאומי .(Employee Benefits) IAS-19 על פי מודל הסימולציה, המבוסס על נתונים היסטוריים של עזיבת עובדים ומנהלים בחברה בין השנים 2001-2018, ההסתברות לפיטורין ולעזיבה מרצון של עובד בחברה בממוצע בגיל 40 ומעלה, נאמדה בכ- 3% ובכ- 9%, בהתאמה. מאחר ומודל הסימולציה התבסס על נתוני כל עובדי החברה, ללא התייחסות למחזיקי אופציות או מניות בחברה או לדרג הניהולי של העובדים, התאמנו את תוצאות הסימולציה על ידי הקטנת הסיכוי להתפטרות של הניצעים. הנהלת החברה מעריכה כי מאחר והניצעים הינם חלק מההנהלה הבכירה בארגון, והוענקו להם הטבות מבוססות מניות, אזי ההסתברות לעזיבה מרצון נמוכה מאשר ממוצע ההסתברות לעזיבה מרצון בכלל הארגון ונאמדת בכ- 5%.

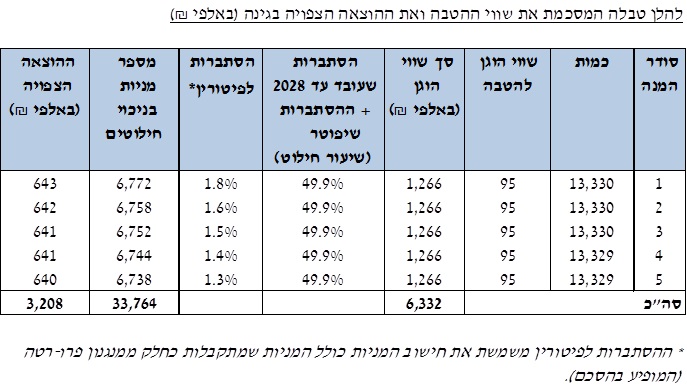

מספר המניות בניכוי חילוטים כל שנה, חושב כסכום של שתי המכפלות הבאות: (א) המכפלה של כמות המניות בכל מועד הקצאה, בשיעור 49.9% וב- (ב) המכפלה של מספר המניות שיקבל הניצע באופן יחסי, במידה ויפוטר (כמופיע בהסכם), בשיעור ההסתברות שהניצע יפוטר (שיעור ההסתברות לפיטורי הניצע חושב כמכפלה של 3% שהינה ההסתברות לפיטורין, ב- 92% שהינה ההסתברות שהניצע ימשיך לעבוד בחברה ובחזקת התקופה ממועד ההענקת המניות ועד לכל מועד הבשלה). הנחנו כי כמות המניות לה יהיה זכאי הניצע באופן יחסי, תהא מהכמות של ההקצאה, במועד ההקצאה העוקב. לדוגמא: במועד ההקצאה ה- 05/11/2024 מספר המניות בניכוי שיעור החילוט יהא כדקלמן:

13,330*(49.9%) + 13,330/2*(1.8%) = 6,772

- תוצאות הערכת השווי

סך השווי ההוגן של ההטבה נאמד בכ- 6,332 אלפי ₪ וההוצאה הצפויה בגינה נאמדת בכ- 3,208 ₪.

*למען גילוי נאות הכותבים הינם אקטוארים ומעריכי שווי מוסמכים אשר מבצעים הערכות שווי בלתי תלויות, עורכים חוות דעת אקטואריות וכלכליות ומתמנים ע"י בתי משפט ובתי דין כאקטוארים וכמעריכי שווי מוסמכים. הנושאים בהם עוסקים הכותבים הינם בין היתר: ביצוע הערכות שווי בלתי תלויות לתאגידים, פרויקטים, מגזרים, נכסים בלתי מוחשיים, מחירי העברה בין חברתיים, נכסים והתחייבויות המועברים בעסקאות עם בעלי עניין/שליטה, עבודות ייחוס עלויות רכישה (PPA) ותמחור מכשירי הון וחוב מורכבים, נגזרים פיננסיים משובצים, אגרות חוב להמרה ואופציות, ESOP ו- A409, יעוץ לחשבונאות הגנה/גידור ובדיקות אפקטיביות ההגנה (Hedge Effectiveness Tests), זכויות והתחייבויות מותנות, ערבויות, נזיקין ובטוחות. הערכות השווי ניתנות לצרכי אמידת השווי ההוגן, בין היתר בהתאמה לתקני חשבונאות ישראליים, בין לאומיים (IFRS) ואמריקאיים (US GAAP) לצרכי היערכות לקראת מיזוגים, רכישות ותהליכי מכירה, לצרכי רשויות המס השונות, כחוות דעת לצרכים משפטיים ומטרות חשבונאיות ועסקיות אחרות.

מעריך השווי האחראי מטעם .K.O. Dekel & Co: אקטואר יוסי דקל, PRA

מעריך השווי הראשי של .K.O. Dekel & Co, אקטואר יוסי דקל, בעל הסמכות מעריך שווי מימון תאגידי (CFV), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת חתם מורשה בביטוח חיים (CLU) מטעם ה- American College והמכללה לביטוח בישראל ובעל רישיונות מטעם משרד האוצר בכל תחומי הביטוח.

K.O. Dekel & Co.

משרד K.O. Dekel & Co. חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה במתן חוות דעת מומחה כלכליות ואקטואריות לבתי משפט, להליכי בוררויות, פישור וגישור בחישוב נזקים כלכליים, אובדן רווחים, זכויות פנסיוניות, איזון משאבים בין בני זוג וכן בביצוע הערכות שווי חברות. חוות הדעת של המשרד נדונו בבתי המשפט ותקפותן ומהימנותן הוכחה. לרשות המשרד ניסיון מוכח בעדות בבתי המשפט לשם תמיכה בחוות הדעת.

בעלים של שווי פנימי – מר רועי פולניצר, FRM ,F.IL.A.V.F.A. ,CFV

פרטי השכלה:

בעלים של פירמת הייעוץ שווי פנימי. מוסמך כאקטואר מלא (Fellow) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (.F.IL.A.V.F.A) ומשמש כמנכ"ל הלשכה. מעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מוסמך על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries) ומוסמך כמומחה לניהול סיכונים (CRM- Certified Risk Manager) על ידי האיגוד הישראלי למנהלי סיכונים (IARM- Israeli Association of Risk Managers). מוסמך כמנהל סיכונים פיננסיים (FRM- Financial Risk Manager) מטעם האיגוד העולמי למומחי סיכונים (GARP -Global Association of Risk Professionals). בעל תואר שני (בהצטיינות) במנהל עסקים, תואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב בכלכלה עם התמחות במימון ודיפלומה בניהול סיכונים פיננסיים במתכונת FRM מאוניברסיטת אריאל בשומרון. למד בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה ועבר בהצלחה את הבחינות הסופיות של רשות ניירות ערך בישראל לרישיון מנהל תיקים.

פרטי ניסיון מקצועי:

בעשור האחרון, מר פולניצר ייעץ למשרדי רואי חשבון, משרדי ייעוץ כלכלי, משרדי ביקורת חקירתית וחברות ציבוריות ופרטיות בארץ וחיווה את דעתו המקצועית באלפי עבודות הערכות שווי, חוות דעת אקטואריות, ניתוחי סיכונים, ייעוץ כלכלי ומידול פיננסי בתחומים שונים, בהיקף מצטבר של מיליארדי דולרים ארה"ב.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה אקטואריה הערכת שווי חדשנות כלכלה פיננסים תשואה