באופן רגיל, השווי הכלכלי של שם דומיין מוערך בשיטת "פטור מתמלוגים" אשר הינה וריאנט של גישת ההכנסות בהערכת שווי נכסים בלתי מוחשיים. תחת שיטת הערכה זו שוויו של הדומיין מוערך כערך הנוכחי של התמלוגים (התיאורטיים) הכלכליים הראויים (מנוכים ממס) אשר הבעלים הנוכחי של הדומיין היה נדרש לשלם לגוף שלישי עבור מתן זכות השימוש בו במצב שהוא אינו הבעלים שלו

צילום: יח"צ

- הערכת שווי נכסים בלתי מוחשיים

הערכת שווי הוגן של נכסים בלתי מוחשיים מבוססים בעיקר על כללים והנחיות שנקבעו על פי תקן חשבונאות בינלאומי IAS 38 הדן בנכסים בלתי מוחשיים (ביחד להלן "גילוי הדעת" או "התקן"). כמו כן, מקובל להיעזר ב- AICPA Practice Aid, אשר פורסם בנושא.

מדידת שווי מקצועית של נכס בלתי מוחשי הינה תהליך הנוגע לאמידת ההכנסות וההוצאות העתידיות על פני ציר הזמן והבנת המשמעויות הכלכליות של היישומים המסחריים הצפויים מהנכס הבלתי מוחשי המוערך. הערכת השווי מנסה לשקלל, ככל שניתן, גם את השפעתם האפשרית של גורמים אקסוגניים ואנדוגניים כאחד לחברה, על תוחלת תזרימי המזומנים מהנכס הבלתי מוחשי המוערך, הן באמצעות עריכת תחזית תזרימי מזומנים והן באמצעות שיעור היוון המשקף, בין היתר, את מידת אי הוודאות הגלומה בתחזית.

בעת הערכת שוויו של נכס בלתי מוחשי השייך לחברה כלשהי מקובל להתחשב בתוכניות הנהלת החברה. לשם הערכת שיעור התשואה הראוי לנכס הבלתי מוחשי המוערך, מומלץ לבדוק את שיעור מחיר ההון המשוקלל (WACC- Weighted Average Cost of Capital) של החברה שבבעלותה הנכס הבלתי מוחשי המוערך. מחיר ההון המשוקלל של החברה, הינו ממוצע משוקלל של מקורות המימון לפעילות החברה אשר נקבע כדלקמן:

WACC = Kd (1-T)* D/V + Ke* (1- D/V)

כאשר:

Kd – הינו מחיר החוב הנורמטיבי ארוך הטווח של החברה, הנקבע על פי גילוי דעת מספר 8 של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל.

T – הינו שיעור המס הסטטוטורי השולי לטווח ארוך החל על החברה, הנקבע על פי גילוי דעת מספר 5 של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל.

D/V – הינו יחס המנוף הפיננסי הנורמטיבי ארוך הטווח של החברה, הנקבע על פי גילוי דעת מספר 1 של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל.

Ke – הינו שיעור התשואה על ההון העצמי של החברה, הנקבע על פי גילוי דעת מספר 3 של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל.

תהליך הערכת שוויו של נכס בלתי מוחשי מתחיל בקביעת אורך חייו הכלכליים. בעת הערכת שווי של נכס בלתי מוחשי מקובל לפעול תחת הנחת "Market Participant" הנדרשת בתקינה. קרי, להעריך את ה"שווי ההוגן" על בסיס שיקולים שהיו ננקטים על ידי רוכשים פוטנציאלים אחרים, הפעילים בשוק בו פועלת החברה שבבעלותה מצוי הנכס הבלתי המוחשי המוערך, ולא על בסיס שיקולים המיוחדים לרוכש בלבד ("Specific buyer considerations").

- הערכת שווי דומיין / שם מתחם ("Domain Name")

הערכת דומיין היא שילוב של אמנות ומדע כאחד. במקרים רבים, לשמות דומיין ישנם נתונים או מאפיינים ספציפיים וכמיתים אשר עליהם ניתן לבסס הערכת שווי. דוגמאות למאפיינים אלו כוללים את כמות התנועה ("traffic") שדומיין מקבל, האם הדומיין כולל מילה פופולרית המאויתת נכון, האם סיומת האינטרנט של הדומיין היא .com או סיומת אחרת בעל ערך נמוך יותר וכו'. זהו למעשה החלק המדעי.

עם זאת, היופי הוא בעיני המתבונן ובמקרים רבים דומיין שווה פשוט את מה שמישהו מוכן לשלם תמורתו. הדוגמה הקלאסית היא שמות דומיינים. אולי לא תסכים לשלם 10 דולר עבור הדומיין [yourname].com (כלומר, אם קוראים לה רועי אז roi.com) אבל די סביר להניח שכן תסכים לשלם הרבה כסף כדי לקבל את הדומיין שלך בהתאמה מדויקת של השם שלך עם סיומת .com, שבו תוכל להשתמש כחשבון דוא"ל, כדף בית לאתר האישי שלך, או עבור כל מטרה אחרת.

אז כמה זה באמת שווה? כיצד ניתן לכתוב אלגוריתם שייקח זאת בחשבון? ישנן אינספור דוגמאות כאלה. כל אלגוריתם מדעי יתפרק בקצוות (קרי, בנקודות הקצה), כאשר הקצוות הם דוגמאות כמו למשל שמות דומיינים, דומיינים גנריים מובחרים, דומיינים של סימנים מסחריים, דומיינים של מספרים וכו'. וכאן למעשה נכנסת האמנות לתמונה.

השווי של שם דומיין הוא סך הצברם של השווי הגנרי שלו ושווי התנועה שלו. שווי התנועה הוא המרכיב הפשוט יותר מבין השניים. התנועה נוצרת מהקלדות (הקלדה ישירה של כתובת אתר בדפדפן), קישורים/סימניות וחיפוש. בהנחה שניתן להעריך את השווי של כל מבקר ייחודי באתר שלך (בהתבסס על האופן שבו אתה מייצר רווח מהתנועה), הרי שניתן לגבש נוסחה פשטנית שתחשב את כמות ההכנסות או לחילופין את השווי שאתה מקבל מתנועת האינטרנט המובנית של הדומיין שלך בכל שנה.

מקובל בשוק להפעיל מכפיל של 3-5 שנים על "ההכנסות" הללו, בדומה לאופן שבו מעריכי שווי מעריכים חברות בגישת השוק (על פי מכפיל בטווח שבין 1-2 על ההכנסות השנתיות, מכפיל בטווח שבין 2-3 על הרווח הגולמי השנתי, מכפיל בטווח שבין 3-4 על ה- EBITDA השנתי, מכפיל בטווח שבין 4-5 על ה- EBIT (השנתי או מכפיל בטווח שבין 5-7 על ה- (EBIT(1-T).

השווי הגנרי הוא חיה הרבה יותר מורכבת משווי התנועה. הנה כמה דברים שרצוי להסתכל עליהם בבואנו להעריך את השווי דומיין גנרי: ייחודיות, אורך, מספר מילים, יחיד או רבים, מקפים או מספרים כלשהם, סיומת כתובת האינטרנט, תחום עסקי בענף או מילת מפתח, איות נכון, מילים חלופיות, שימושים אפשריים וכיוצא באלה. זה המקום שבו הניסיון וההיכרות עם הענף גוברים לרוב על הנתונים.

בנוסף, ניתן להשתמש ברשימה זו כהתייחסות למה שמעריכי שווי של נכסים בלתי מוחשיים עשויים לקחת בחשבון בעת הערכת שווי דומיין:

- סיומת האינטרנט – הדומיינים היקרים ביותר הם דומיינים המסתיימים ב .com

- המשמעות – שמות דומיין המתייחסים לנושאים פופולריים שווים יותר מאלה המתייחסים לנושאים נישתיים, למשל moviesvs לעומת econometric.

- התאמה למסחור – אם שם הדומיין רלוונטי למילות מפתח ספציפיות של שירות או מוצר, הרי שהוא יהיה אטרקטיבי יותר לצרכי פיתוח מסחרי.

- זכיר – יחסית מאדם לאדם, אבל זה גם קשור לאורך הדומיין.

- מספר מילים – לדומיינים הכוללים פחות מילים יש בדרך כלל שוק יותר גדול.

- מספר חיפושים – המבוצעים עבור שם הדומיין או המילים המרכיבות אותו בהיסטוריה האחרונה יכולים להצביע על השווי שלו מבחינת אופטימיזציה למנועי חיפוש.

- אורך – שמות דומיין קצרים יותר נוחים יותר למשתמשים, מהירים יותר להקלדה ופחות מועדים לשגיאות הקלדה.

- יכולת הגייה – שם דומיין שהאיות הנכון שלו הוא ברור וחד משמעי כאשר מדברים, על פי רוב יהיה בעל ערך רב יותר משם דומיין שהוא דו-משמעי.

- מספרים שנוספו – בדרך כלל יהיה בעל שווי נמוך (לדוגמה, Example24.com ידורג כבעל שווי נמוך יחסית ל-Example.com ).

- שגיאות דפוס או שגיאות כתיב – שמות דומיינים הדומים לדומיינים אחרים למעט שגיאת דפוס יכולים להיות בעלי ערך עבור כאלה המבקשים לעשות בהם שימוש למטרות פרסום או תחרות, אך בו בעת יכולים גם להיתקל בחוקי סימני מסחר מקומיים (למשל flickr הוא דוגמה לשגיאת הקלדה מכוונת).

- גיל – שם דומיין ותיק נוטה להיות בעל ערך רב יותר.

- דומיינים ביחיד ורבים – עשויים להיות שונים בשווי שלהם (לדוגמה, books.com יהיה מוערך יותר מ-book.com, מכיוון שאנשים נוטים הרבה יותר לחפש 'ספרים' מאשר 'ספר').

- תנועה אחרונה – כמה תנועה אינטרנט אינהרנטית שם הדומיין מייצר בכל שנה.

- מחירי מכירה של דומיינים דומים קודמים – יכולים להוות אינדיקציה טובה לשווי השוק הנוכחי של שם דומיין.

ברור שאין 'פתרון בית ספר' להערכת שווי שם דומיין. עם זאת, המידע שלעיל אמור לספק נקודת מוצא לצאת ממנה להערכת שווי שכזו. בנוסף, אין יותר טוב מ"מבחן השוקה", על פי מבחן זה, שמי שהגה אותו הוא לא אחר ממעריך השווי הותיק יעקב אשד, אם רוצים לדעת מהו שוויו של נכס שאין לגביו ציטוט או לחילופין שיש לגביו הערכת שווי אך יש עליה מחלוקת, הרי שתמיד ניתן להעמיד את הנכס (שם הדומיין במקרה דנן שלפנינו) למכירה פומבית בכל אחת מפלטפורמות המכרזים הרבות של תעשיית הדומיינים וה'שוק' יגיד לנו בדיוק מה מחירו אך לא מה שוויו.

יש הבדל בין שווי ומחיר, בין Value ו- Price זה לא אותו דבר. המלומד פרופ' Aswath Damodaran הנחשב כיום לאחד מברי הסמכא הבולטים והמצוטטים ביותר בתחום הערכות השווי, עמד על ההבדל שבין ה"שווי" ה-Intrinsic Value לבין המחיר המצוטט בבורסה. – Value Versus Price הפער בין המחיר לשווי יכול להיות ל"שני הכיוונים": לעתים מחיר השוק (בבורסה או בעסקה מחוץ לבורסה) יכול להיות גבוה משווי כלכלי, ולעתים להיפך. בין הגורמים לפער מונה Damodaran בעיות של חוסר במידע, נזילות, שיקולי מסחר, סנטימנט כללי או ענפי בשוק, שיקולי מיעוט/רוב/שליטה/סחירות וכיוצא בזה. לפיכך קיים פער בין שווי לבין מחיר.

- גישת ההכנסות להערכת שווי דומיין

ככלל, קיימות מספר רב של שיטות להערכת שווי נכסים בלתי מוחשיים. מטבע הדברים, לכל שיטה יתרונות וחסרונות ויש לנקוט בה בהתאם למידת ישימותה למקרה לכל שיטה יתרונות וחסרונות ויש לנקוט בה בהתאם למידת ישימותה למקרה המתאים ו/או לסיטואציית ההערכה ומטרתה. המתאים ו/או לסיטואציית ההערכה ומטרתה.

שם דומיין הינו נכס בלתי מוחשי הרשום באופן משפטי על שם החברה ועל כן מקובל להעריך את שוויו באמצעות גישת ההכנסות. גישת ההכנסות נפוצה מאד ונחשבת כמבוססת ביותר, הן מבחינה כלכלית – תיאורטית והן מבחינה מימונית – פרקטית. גישה זו מנתחת ומודדת את התוחלת המהוונת של התמורה הכלכלית התזרימית העתידית (DCF) הצפויה לנבוע מהנכס המוערך. זרמי מזומנים חזויים אלה מהוונים אחורה למועד ההערכה על פי שיעור היוון המותאם, בין היתר, למידת הסיכון הגלומה בתחזיות על פני משך אופק ההיוון.

בעת הערכת שווי דומיינים על בסיס גישת ההכנסות נהוג להשתמש באחת משתי השיטות הבאות, הנגזרות מהגישה הכלכלית האמורה: שיטת "פטור מתמלוגים" ("Relief from Royalty") או שיטת "היוון הרווחים העודפים" ("Excess Earnings").

- שיטת "פטור מתמלוגים" להערכת שווי דומיין

על פי שיטת "פטור מתמלוגים" מוערך שוויו של שם הדומיין, על פי היוון תשלומי "התמלוגים הראויים", שהיה בעל הדומיין נדרש לשלם לצד ג' כלשהו עבור השימוש בו לולא היה הדומיין בבעלותו מלכתחילה, אלא בבעלות אותו צד ג'. שיטת "פטור מתמלוגים" משמשת בעיקר להערכת שווים של נכסים בלתי מוחשיים הרשומים באופן משפטי על שם החברה כגון: מותגים, סימני מסחר, ערוצי הפצה, שמות אתרי אינטרנט, שמות דומיינים, מאגרי מידע, פטנטים, טכנולוגיות וכיוב'.

- דוגמא להערכת שווי ערוצי הפצה/דומיין בשיטת "פטור מתמלוגים"

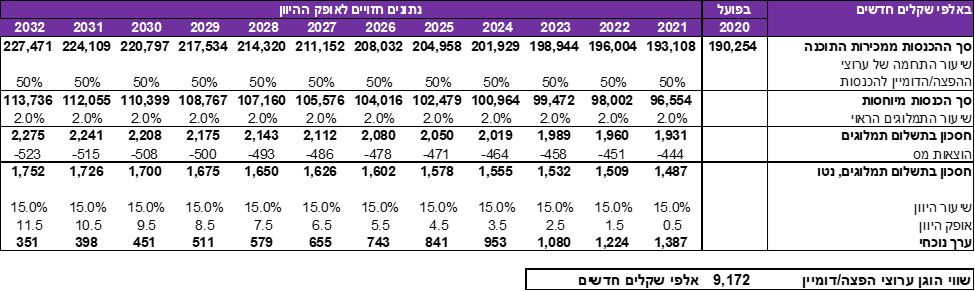

AAA עוסקת בפיתוח ומכירה של פתרונות תרגום ופירוש מונחים בשלושה תחומי פעילות עיקרים: תחום תוכנות התרגום, תחום פורטל שירותי שפה ותחום אחזור מידע ארגוני. פעילות AAA מושפעת במישרין מהיקפי הפעילות והשימוש באינטרנט, הגדלים והופכים את הרשת לכלי משמעותי לתקשורת ולמסחר בסקטור העסקי והפרטי. כחלק מתהליך הגלובליזציה, גובר הצורך בתרגום משפה לשפה, הן למשתמשים פרטיים והן לחברות וארגונים כחלק מעבודתם.

נתבקשנו להעריך את שווי ערוצי ההפצה/הדומיין של AAA ליום 31 בדצמבר 2020 על בסיס שיטת "פטור מתמלוגים".

מערך השיווק והמכירות של AAA נחלק לשיווק ומכירות באמצעות האינטרנט ולשיווק ומכירות באמצעות צוות מכירות הפונה ישירות ללקוחות פרטיים ותאגידים. מרבית משאבי השיווק והמכירות של AAA מושקעים בפעילות ברשת האינטרנט ובחנות המקוונת של AAA.

לצורך שיווק התוכנה נוקטת החברה אסטרטגיית שיווק המותאמת למסחר אלקטרוני וכוללת בין היתר פרסום במנועי חיפוש כגון: Google ו- Bing וכן מנועי חיפוש מקומיים. עוד מפעילה AAA תוכנית Affiliates לפיה מקבל ה- Affiliate תגמול בגין כל גולש המגיע לאתר של AAA באמצעותו ורוכש את מוצרי AAA.

הנחנו בעבודתנו, בעקביות ובהתאם לתוכניות ההנהלה לשימור והמשך פיתוח ערוצי ההפצה האמורים, כי המשך התבססות פעילות AAA עליהם, עקבי עם תוכניותיה העסקיות של הנהלת AAA. אמדנו את משך חייהם האפקטיביים של ערוצי הפצה אלה בכ- 12 שנים, על בסיס תחזיותינו בדבר התפתחות תמהיל ההכנסות המסתייעות בהם, לצד פיתוח ערוצי הפצה מקבילים.

בעבודתנו, הערכנו את שווים של ערוצי ההפצה העצמיים של AAA, לאמור: שם המתחם שלה ("Domain Name") והחנות המקוונת. שווים של ערוצי ההפצה האחרים (מנועי חיפוש ותוכנות ה- (Affiliate נעדרי הטבה כלכלית מנקודת ראות של Market Participant.

מרבית מכירותיה של AAA מתבצעות באמצעות אתר האינטרנט. לפיכך, קיימת חשיפה לסיכונים הכרוכים בשימוש במערכת תשלומים מקוונת כגון זיוף אמצעי תשלום, שימוש לרעה בנתונים הקשורים לאמצעי תשלום, ובעיות סליקה של חברות האשראי, העשויים להשפיע לרעה על תוצאות פעילותה. AAA משווקת את מוצריה באמצעות ספקי תנועה באינטרנט. ספקי תנועה מפנים את הגולשים לאתרה של AAA באמצעות תוצאות מנועי החיפוש שלהם. שינוי באופן מכירת התנועה ואי עמידה בסטנדרטים הממצבים את AAA במקום גבוה, עלולים לצמצם את מספר הכניסות לאתר ולירידה במכירות תוכנת התרגום.

מאמידת אומדנים האמפיריים הרלוונטיים והצבתם בנוסחת ה- WACC קיבלנו כי מחיר ההון המשוקלל של AAA נכון למועד הערכת השווי הוא 15.0%.

אמדנו את שווי ערוצי ההפצה העצמיים לתוכנה על בסיס שיטת "פטור מתמלוגים" ("Relief from Royalty"). על בסיס בדיקותינו, עולה כי שיעור התמלוגים הראוי בחברות בתחום נע בטווח של 1%-4%. על פי אומדננו, לאחר שקילת משתני ההחלטה הרלוונטיים כאמור (ראה לעיל), שיעור התמלוגים הראוי לערוצי הפצה עצמיים נאמד בכ- 2% מתוחלת הכנסותיה של AAA. עוד הנחנו בעבודתנו הנחנו כי סך תוחלת המכירות באמצעות ערוצי הפצה העצמיים באינטרנט הינו כ- 50% ממכירות התוכנה.

להלן הערכת שווי ערוצי ההפצה/הדומיין של AAA ליום 31 בדצמבר 2020 על בסיס שיטת "פטור מתמלוגים":

- דוגמא להערכת שווי מותג ודומיין בשיטת "פטור מתמלוגים"

BBB עוסקת בהפקה, שיווק והפצה של סרטים, מוזיקה ומולטימדיה בישראל. החברה פועלת למכירת תוכן ומדיה תחת מותג ומפעילה חנויות. בנוסף BBB מפיצה את תכני המוזיקה שלה באינטרנט.

נתבקשנו להעריך את המותג והדומיין של BBB ליום 31 בדצמבר 2021 על בסיס שיטת "פטור מתמלוגים".

פעילות BBB מול לקוחותיה הקיימים מבוססת, בין היתר על המותג שלה והדומיין שברשותה ושוויים משקפים את התועלות הכלכליות הגלומות בהם למועד הערכת השווי. משך החיים הצפוי של המותג והדומיין נאמד בעבודתנו בעקביות ובהתאם לתוכניות הנהלת BBB לנטישת המותג ולהתבססות הנוכחי ולהתבססות על פעילות BBB על מותג חדש, אשר נבחנו גם מנקודת Market Participant. מאחר שתוספת השווי המהוונת, לאחר אופק היוון של כ- 6 שנים, נאמדה על ידינו בכ- 3% מסך שווי הנכס הבלתי מוחשי האמור (לאמור, תזרים פרמננטי מהווה כ- 3% מסך השווי), אמדנו מטעמי חוסר מהותיות את משך החיים הצפוי של הנכס לתקופה דומה, בהתאם למשתני ההחלטה כאמור לעיל ובהתאם למשוואת ה- Terminal Value:

BBB חשופה לירידה בביקוש למוצריה בשל התפתחות השימוש באינטרנט באופן פיראטי. חלק מהותי מהתכנים אשר מפיקה ומייצגת BBB, זמין באמצעות תוכנות שיתוף קבצים באינטרנט ללא תשלום ל- BBB. צריכת התכנים באופן לא חוקי הובילה לירידה בהכנסותיה של BBB בעבר ועשויה להשפיע לרעה על תוצאות פעילותה אף בעתיד.

מאמידת אומדנים האמפיריים הרלוונטיים והצבתם בנוסחת ה- WACC קיבלנו כי מחיר ההון המשוקלל של BBB נכון למועד הערכת השווי הוא 19.5%. שיעור ההיוון ששימש להערכת שווי המותג הינו גבוה יותר בכ- 2.0% מה- WACC, בשל שונות גבוהה יותר בתזרימי המזומנים הצפויים לנבוע ממנו.

שווי המותג והדומיין נאמד בעבודתנו על בסיס שיטת "פטור מתמלוגים" ("Relief from Royalty"). על פי הנהלת BBB ואומדניה, ייחסנו את כלל הכנסותיה של BBB לשוויו של המותג והדומיין, שכן הינם בעלי ערך כלכלי בקשר לכלל פעילותה. על פי אומדננו, לאחר שקילת משתני ההחלטה האמורים לעיל, הנחנו שיעור דעיכה שנתי בהכנסות המיוחסות לשימוש בבסיס המותג והדומיין עובר למועד הערכת השווי של כ- 15% לאורך אופק ההיוון, בהתאם להערכות הנהלת BBB באשר לחולשת המותג ותרומתו הזניחה לרווח. הערכה אשר נבחנה גם מנקודת ראות Market Participant, תוך בחינת מאפייני המותג. שיעור התמלוגים שנמצאו על ידינו לפעילות BBB בתחומים שבהם היא פועלת נעים בטווח של כ- 5.25%-3.0%. יחד עם זאת, היות וקיימת קורלציה נמוכה בין פעילויות אלה לפעילות המוערכת ובנוסף, המותג נחשב כחלש (בשליש התחתון של חוזק המותג) ובהתאמה, הנחנו כי התמורה הראויה בגינו הינה 33% מהטווח הנמוך, לאמור שיעור התמלוגים השנתי מסך ההכנסות המיוחסות למותג נאמד בעבודתנו בכ- 1% בהתאמה לאמור לעיל.

להלן הערכת שווי המותג והדומיין של BBB ליום 31 בדצמבר 2021 על בסיס שיטת "פטור מתמלוגים":

- דוגמא להערכת שווי מותג, שם מסחרי ודומיין בשיטת "פטור מתמלוגים"

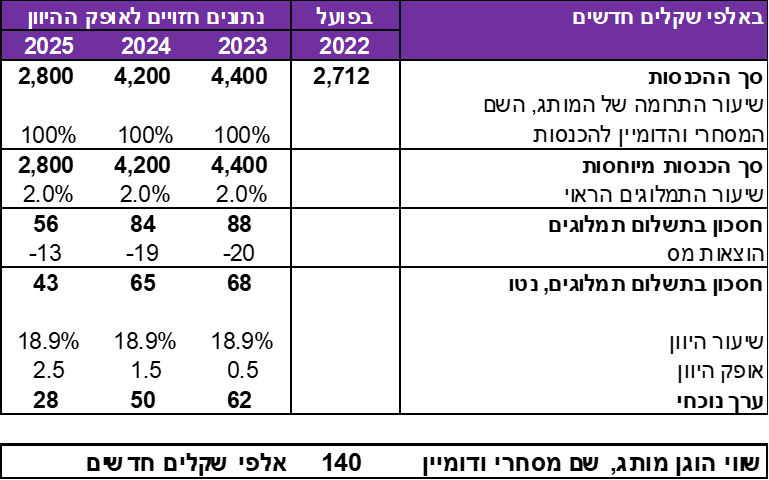

CCC מציעה פורטל דרושים ומספקת פלטפורמה המקשרת בין מחפשי עבודה למעסיקים. המידע באתר האינטרנט של CCC כולל בנוסף הדרכה בכתיבת קורות חיים, הדרכה בהכנה לריאיון עבודה, הדרכה לחיפוש עבודה, לוחות דרושים, הדרכה בהכנה למבחני מיון, מידע על שכר והטבות ועוד. CCC רכשה בעבר גם פעילות של לוח דרושים מסוים.

נתבקשנו להעריך את המותג, השם המסחרי והדומיין של CCC ליום 31 בדצמבר 2022 על בסיס שיטת "פטור מתמלוגים".

כלל פעילותה של CCC מבוססת על המותג והשם המסחרי שלה והדומיין שלה שבאמצעותם מספקת CCC פלטפורמה למפגש בין מחפשי עבודה למעסיקים, הכוללת מאגר משרות עבור מחפשי העבודה, כלים ומידע לסיוע במציאת עבודה וכן מערכת המיועדת למעסיקים, המאפשרת פרסום משרות, חשיפה למועמדים פוטנציאליים וניהול גיוס המועמדים למשרות המפורסמות על ידם. שווי המותג, השם המסחרי והדומיין משקף את שווי התועלות הכלכליות העתידיות הגלומות בהם למועד הערכת השווי. בעבודתנו ובהתאם לחישובינו, אמדנו את משך החיים הצפוי של הנכס בכ- 3 שנים, בהתחשב בהערכות הנהלת CCC במאפייני המותג, השם המסחרי, הדומיין ותחום האינטרנט וכן נוכח הקושי לאמוד את משתני ההחלטה העתידיים מעבר למשך החיים הצפוי.

מאמידת אומדנים האמפיריים הרלוונטיים והצבתם בנוסחת ה- WACC קיבלנו כי מחיר ההון המשוקלל של CCC נכון למועד הערכת השווי הוא 18.9%.

אמדנו את שווי המותג, השם המסחרי והדומיין על בסיס שיטת "פטור מתמלוגים" ("Relief from Royalty"). ייחסנו את כלל הכנסותיה של CCC לשווי המותג, השם המסחרי והדומיין בהתאם לאופי הפעילות. על פי אומדננו, לאחר שקילת משתני ההחלטה האמורים לעיל ובחינת שיעורי התמלוגים הנורמטיביים בתחום הפעילות, הנחנו כי ההכנסות במועד ההערכת השווי יפחתו בהתאמה לירידה בתרומת המותג, השם המסחרי והדומיין עד לשיעור של כ- 50% בשנה האחרונה לאופק ההיוון, על בסיס השקעה נורמטיבית הנדרשת לשימור המותג, לשם המסחרי ולדומיין וכי שיעור התמלוגים השנתי מסך ההכנסות המיוחסות למותג, השם המסחרי והדומיין יעמוד על כ- 2%, על בסיס בחינת מאפייני המותג, השם המסחרי והדומיין ותרומתם לפעילות מנקודת ראות Market Participant.

להלן הערכת המותג, השם המסחרי והדומיין של CCC ליום 31 בדצמבר 2022 על בסיס שיטת "פטור מתמלוגים":

- שיטת "הרווחים העודפים" להערכת שווי דומיין

על פי שיטת "הרווחים העודפים" מוערך שוויו של שם הדומיין, על פי היוון תשלומי "הרווחים העודפים" העתידיים המיוחסים לדומיין. "רווחים עודפים" מוגדרים כהפרש שבין הרווחים התפעוליים הצפויים מהדומיין המוערך לבין החיוב הרעיוני התורם בגין (קרי, התשואה ההוגנת הוגנת על השווי ההוגן של) הנכסים התורמים ("Contributory Assets") ומשתתפים בפעילות המוערכת.

מהו חיוב רעיוני תורם? כאשר אנו מבצעים הערכת שווי לכלל הפעילות העסקית, אז אנו מביאים בחשבון השקעה בהון חוזר והשקעה ברכוש קבוע. הבעיה היא שכאשר אנו מעריכים נכס בלתי מוחשי (שם דומיין במקרה דנן שלפנינו) הרי שלא ניתן להביא בחשבון השקעות בהון חוזר וברכוש קבוע לצורך נכס בודד (מוחשי ובלתי מוחשי כאחד). אולם הנכס אינו פועל לבדו והרווחיות ממנו תלויה בקיומם של נכסים אחרים (הון חוזר, רכוש קבוע, מותג וכו') הנקראים נכסים תורמים. נכסים תורמים אלה כוללים הן נכסים מוחשיים, כגון הון חוזר ורכוש קבוע והן נכסים בלתי מוחשיים כגון מותגים, הסכמים, חוזים והון אנושי מיומן. על כן אנו מנכים מתזרים המזומנים חיוב רעיוני תורם בגין שימוש בנכסים תורמים הנ"ל.

החיוב הרעיוני התורם נקבע תוך שימוש בשיעור התשואה הראוי לכל אחד מהנכסים התורמים. למעשה, אנו מנכים מתזרים המזומנים של הדומיין המוערך את התשואה בגין כל אחד מנכסים התורמים לתזרים של הדומיין המוערך, כך שהתזרים הנקי יהיה מיוחס אך ורק לדומיין המוערך.

שיטת "הרווחים העודפים" משמשת לרוב להערכת שוויים של נכסים בלתי מוחשיים מהותיים בעלי זיקה הדוקה לפעילות.

- דוגמא להערכת שווי מותג, שם מסחרי ודומיין בשיטת "הרווחים העודפים"

פעילותה היחידה של DDD הינה הפעלת אתר אינטרנט. אתר האינטרנט של DDD המהווה פלטפורמה לפרסום מודעות פרטיות ועסקיות בתחומים שונים. במסגרת האתר מציעה DDD ללקוחות פרטיים פלטפורמה לפרסום מודעות בתחומים שונים בחינם וכן מספר מוצרים תשלום. מוצרים המוצעים על ידי האתר ללקוחות הפרטיים כוללים שירות סוכן חכם המסייע באיתור מוצרים וכן פרסום מודעות מודגשות. ללקוחות עסקיים מאפשרת DDD להציע מוצרים ושירותים, לרוב על בסיס מודלים בתשלום או במסגרת שיתופי פעולה במסגרות שונות.

נתבקשנו להעריך את המותג, השם המסחרי והדומיין של DDD ליום 31 בדצמבר 2021 על בסיס שיטת "הרווחים העודפים".

כלל פעילותה של DDD מבוססת על המותג, השם המסחרי שלה והדומיין שלה באמצעותם מספקת DDD פלטפורמה לפרסום מודעות פרטיות ועסקיות בתחומים שונים. נכס זה, הכולל מספר אלמנטים בלתי ניתנים להפרדה כאמור (מותג, שם מסחרי ודומיין), הינו נכס הליבה של DDD, הגורם ליצירת בידול של מוצרי ושירותי DDD בהשוואה למתחריה בענף, מאפשר השגת רווחיות עודפת ומהווה מוקד משיכה הן ללקוחות והן לספקים, לעובדים ולספקי ההון. בנוסף, משמש הוא כגורם הרתעה למתחרים פוטנציאליים ולפיכך, מהווה חסם כניסה לענף. היתרונות התחרותיים המושגים בזכות קיומו של נכס זה משקפים תועלות כלכליות ברורות, הנקבעות באמצעות חוזק הנכס הבלתי מוחשי כאמור.

שווי המותג, השם המסחרי והדומיין משקף את שווי התועלות הכלכליות העתידיות הגלומות בהם למועד הערכת השווי. בעבודתנו ועל בסיס חישובינו, אמדנו את משך החיים הצפוי של הנכס בכ- 10 שנים, בהתחשב בהערכות הנהלת DDD, במאפייני המותג, השם המסחרי, הדומיין ותחום האינטרנט וכן נוכח הקושי לאמוד את משתני ההחלטה העתידיים מעבר למשך החיים הצפוי.

אמדנו את שווי המותג, השם המסחרי והדומיין של DDD על בסיס שיטת "הרווחים העודפים" ("Excess Earning Method"). המותג, השם המסחרי והדומיין של DDD מהווים נכס ליבה בלתי מוחשי מהותי להכנסותיה שלDDD , הצפוי להניב תועלת עקבית ומתמשכת למכלול הכנסותיה, על פני אופק התחזית. התועלת מהנכס כאמור, מהווה ערך חיובי, אשר יתממש באופן יציב ועקבי ויופחת באופן ליניארי, בהתאמה להכנסות הצפויות לנבוע ממנו ולהוצאות הנדרשות להמשך קיומו.

מאמידת אומדנים האמפיריים הרלוונטיים והצבתם בנוסחת ה- WACC קיבלנו כי מחיר ההון המשוקלל של DDD נכון למועד הערכת השווי הוא 15.5%.

הנחנו בעבודתנו, על פי מאפייני פעילות DDD, כי ההכנסות במועד הערכת השווי יפחתו בהתאמה לירידה בתרומת המותג, השם המסחרי והדומיין להכנסות עד לשיעור של כ- 2% בשנה האחרונה לאופק ההיוון, המשקף ירידה שנתית ממוצעת בשיעור של כ- 12% על פני אופק ההיוון. הנחנו כי שיעור הרווח התפעולי המיוחס למותג, לשם המסחרי ולדומיין יעמוד בממוצע על כ- 62% מסך ההכנסות לאורך אופק ההיוון, בין היתר, בהתחשב בתוכניותיה ארוכות הטווח של DDD ובהערכתנו בדבר שיעור הוצאות המכירה והשיווק מסך ההכנסות, הנדרשות לשימור המותג, השם המסחרי והדומיין.

להלן הערכת המותג, השם המסחרי והדומיין של DDD ליום 31 בדצמבר 2021 על בסיס שיטת "הרווחים העודפים".

- דוגמא להערכת שווי מותג, שם מסחרי ודומיין בשיטת "הרווחים העודפים"

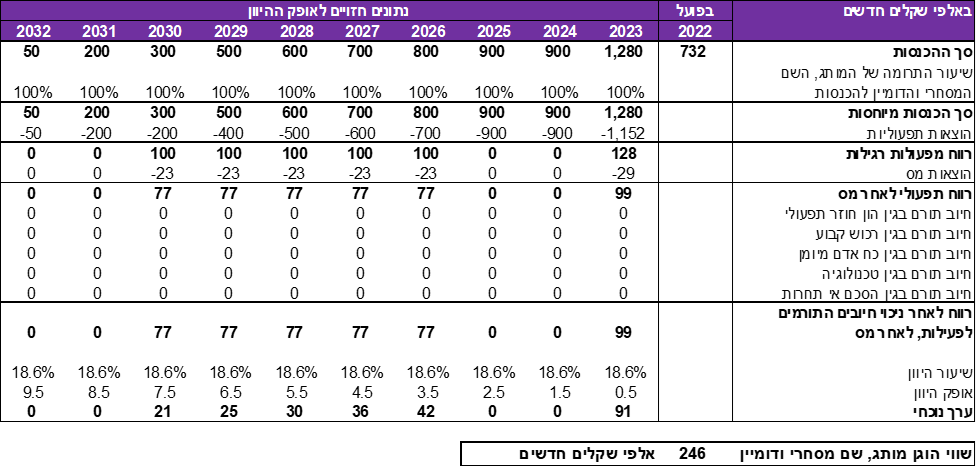

EEE הינה חברה פרטית העוסקת בהפעלת אתר אינטרנט המציע מחירון בתחום מסוים בחינם, על בסיס נתוני ביקושים, מחירים ונתונים נוספים, הנאספים ומשוקללים לתוך מערכת סטטיסטית, הנשאבים מתוך מאגר מודעות בתחום. השימוש באתר הינו בחינם והכנסות EEE מהפעלת אתר זה נובעות מפרסום.

נתבקשנו להעריך את המותג, השם המסחרי והדומיין של EEE ליום 31 בדצמבר 2022 על בסיס שיטת "הרווחים העודפים".

כלל פעילותה של EEE מבוססת על המותג והשם המסחרי שלה והדומיין שלה באמצעותם מספקת EEE פלטפורמה המציעה מחירון בתחום מסוים בחינם, על בסיס נתוני ביקושים, מחירים ונתונים נוספים, הנאספים ומשוקללים לתוך מערכת סטטיסטית, הנשאבים מתוך מאגר מודעות בתחום. שווי המותג, השם המסחרי והדומיין משקף את שווי התועלות הכלכליות העתידיות הגלומות בהם למועד הערכת השווי. בעבודתנו, אמדנו את משך החיים הצפוי של הנכס בכ- 10 שנים, בהתחשב בהערכות הנהלת EEE, במאפייני המותג, השם המסחרי, הדומיין ותחום האינטרנט וכן נוכח הקושי לאמוד את משתני ההחלטה העתידיים מעבר למשך החיים הצפוי.

אמדנו את שווי המותג, השם המסחרי והדומיין של EEE על בסיס שיטת "הרווחים העודפים" ("Excess Earning Method"). המותג, השם המסחרי והדומיין של EEE מהווים נכס ליבה בלתי מוחשי מהותי להכנסותיה שלEEE , הצפוי להניב תועלת עקבית ומתמשכת למכלול הכנסותיה, על פני אופק התחזית. התועלת מהנכס כאמור, מהווה ערך חיובי, אשר יתממש באופן יציב ועקבי ויופחת באופן ליניארי, בהתאמה להכנסות הצפויות לנבוע ממנו ולהוצאות הנדרשות להמשך קיומו.

מאמידת אומדנים האמפיריים הרלוונטיים והצבתם בנוסחת ה- WACC קיבלנו כי מחיר ההון המשוקלל של EEE נכון למועד הערכת השווי הוא 18.6%.

הנחנו כי שיעור הרווח התפעולי המיוחס למותג, לשם המסחרי ולדומיין יעלה בהדרגה עד לשיעור של כ- 16% מסך ההכנסות החל משנת 2029 ולאורך המשך אופק ההיוון, בין היתר, בהתחשב בתוכניותיה ארוכות הטווח של הנהלת EEE ובהערכתנו בדבר שיעור הוצאות התפעול מסך ההכנסות, הנדרשות לשימור המותג, השם המסחרי והדומיין.

להלן הערכת שווי המותג, השם המסחרי והדומיין של EEE ליום 31 בדצמבר 2022 על בסיס שיטת "הרווחים העודפים":

- מודל פרקטי להערכת דומיינים

בפרקטיקה קיים מודל הערכה המתייחס לדומיין בפני עצמו ולא בהכרח כנכס בלתי מוחשי של עסק, הנקרא מודל 4 ה-C:

- Comparable – בודקים אם יש אתרים דומים שניתן להשוות אותם לאתר שהדומיין שלו נבדק ובודקים את נתוני הכניסות שלו.

- Characters – בודקים מה מספר התווים בדומיין. אם הדומיין ארוך מידי או מכיל תווים שונים, הוא יותר מורכב להקלדה ויתכנו טעויות הקלדה.

- Commerce – אם מדובר באתר מסחרי, האם השם אטרקטיבי ומושך גולשים.

- Com – האם הדומיין בינלאומי עם סיומת זו או דומיין מקומי.

נעיר כי ניתן לנתר את הדומיין באמצעות הכנסת מילות מפתח וביצוע אופטימיזציה על הכניסות לפי מילות המפתח. להלן מספר נקודות שיש לתת עליהן את הדעת בעת הערכת שווי דומיי

- גיל הדומיין – ככל שגיל הדומיין ותיק יותר הוא בעל ערך מכיוון שהוא מזוהה במנועים האורגניים של גוגל.

- יש לקבוע את אורך החיים הכלכליים לפי סוג העסק ומספר שנות השרידות שלו. כמו כן, האם צפויה טכנולוגיה בשנים הבאות העלולה לסכן את קיום העסק (דוגמה: Chat GPT) לחברות סקרים או כתיבת תוכן).

- פיזור לקוחות החברה שהדומיין מייצג – מסחר מקוון שבו יש תנועה רבה לעומת שירות ייחודי המזמין מספר לקוחות מוגבל.

- מס' מקורות רווח לעסק שהדומיין מייצג – האם מספק מוצר/שירות אחד או מגוון.

- דומיינים ייחודיים – לאחרונה קיים דומיין עם סיומת Global הפונה לשוק הגלובאלי ונחשב לדומיין יקר יותר מהאחרים.

- שווי רצפה של דומיין – בכל מקרה שוויו המינימלי של דומיין יהיה התשלומים ששולמו על רכישת הדומיין לאורך השנים ובתוספת עלות האיחסון במשך השנים, מהוון למועד ההערכה (זהו שווי ולא מחיר. המחיר נקבע לפי סכום שיווי המשקל של קונה מרצון ומוכר מרצון).

- לסיכום

השיטה המקובלת בדרך כלל להערכת שווי כלכלית של דומיין הינה שיטת "פטור מתמלוגים". הנחת הבסיס של שיטה זו הינה שבמידה והדומיין לא היה בבעלות הישות (אדם או חברה) שהוא רשום על שמה היום, הרי שאותה ישות הייתה נאלצת לשלם דמי תמלוגים בגין זכות שימוש בדומיין זה.

למעשה, שיטת "פטור מתמלוגים" מודדת את החיסכון של תשלום התמלוגים שנובע מהבעלות על הדומיין. שיטת "פטור מתמלוגים" נגזרת כאמור מגישת ההכנסות ולפי שיטה זו מודדים את הערך המהוון של החיסכון בתשלומי התמלוגים בגין זכות השימוש בדומיין המוערך.

אמידת שיעור התמלוגים מתבסס לרוב על עסקאות שנעשו בשוק למתן זכות שימוש בדומיין. בשיטת "פטור מתמלוגים" יש להתבסס על תחזית פיננסית של הכנסות המיוחסות לדומיין המוערך.

שיעור התמלוגים שמוצאים מעסקאות אחרות מהווה, בדרך כלל, אחוז מסך ההכנסות. על כן יש לבנות תזרים להכנסות מהפעילות שמיוחסות לדומיין המוערך עצמו. כאמור שיטה זו מתבססת על חיסכון בתשלום תמלוגים בגין זכות השימוש בדומיין המוערך.

האקטואר יוסי דקל

הבעלים ומעריך השווי האחראי מטעם פירמת הייעוץ "Dekel & Co". האקטואר דקל הינו בעל ניסיון רב בתחום הערכות השווי והייעוץ הכלכלי, כמנכ"ל של מספר חברות, כסמנכ"ל בתאגיד בנקאי מוביל מקבוצת הפועלים, כסמנכ"ל ומנהל מחוז בחברת ביטוח ציבורית מקבוצת הפניקס, כמנהל ועדות אשראי, כממונה על איסור הלבנת הון וכעיתונאי כלכלי בעל טור קבוע במגזין הכלכלי Forbes (Isr.) בתחום הניהול ושוק ההון.

האקטואר דקל הינו אקטואר מוסמך בישראל (F.IL.A.V.F.A.), בעל תארי B.A. בסטטיסטיקה ו- M.B.A במנהל עסקים שניהם בהצטיינות ובעל הסמכות מקצועיות שונות בתחומי הערכות השווי והאקטואריה ובכלל זה בעל הסמכת "מעריך שווי מימון תאגידי" (CFV- Corporate Finance Valuator) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). האקטואר דקל שימש בעבר כמרצה בקורסים בניתוח דוחות כספיים ובהערכות שווי. כיום מכהן כמנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

Dekel & Co

פירמת הייעוץ "Dekel & Co" המתמחה במתן הערכות שווי בלתי תלויות ועוסקת בתחומי הייעוץ הכלכלי והערכות השווי. תחומי פעילות הפירמה כוללים: הערכות שווי תאגידים, מגזרים ופרויקטים, ייחוס עלויות רכישה (PPA- Purchase Price Allocation), בדיקות Impairment למוניטין, הערכות שווי נכסים טכנולוגיים בלתי מוחשיים, שווי הוגן נגזרים משובצים (Embedded derivatives), שווי הוגן אופציות (לרבות A409 ו- Real Options) ואגרות חוב להמרה, שווי הוגן מכשירי הון ומכשירים פיננסיים מורכבים, ניתוח סיכונים לדוח גלאי 2 (רגישות, VaR), עריכת מחקרים סטטיסטיים ובניית מודלים אקטואריים.

הערכות השווי של פירמת הייעוץ "Dekel & Co" ניתנות במגוון הקשרים: שווי הוגן בהתאמה לתקני חשבונאות ישראלים, IFRS ו- US GAAP, היערכות לקראת דיספוזיציות (פיצולים, רכישות, תהליכי מכירה ושינויי מבנה אחרים), היערכות לדיונים (עם רשויות המס, רשויות ניירות ערך ואחרות, בארץ ובחו"ל), עסקאות עם בעלי שליטה וכחוות דעת מומחה לצרכים משפטיים.

האקטואר רועי פולניצר

הבעלים ומעריך השווי האחראי מטעם פירמת הייעוץ "שווי פנימי – מעריכי שווי בלתי תלויים". האקטואר פולניצר הינו בעל ניסיון רב בתחום הערכות השווי והייעוץ הכלכלי, כמעריך שווי תאגידים ונכסים בלתי מוחשיים ו-Head of Corporate Valuations במשרד רואי חשבון רווה–רביד (כיום Russell Bedford ישראל), מנהל סיכונים, מעריך שווי מכשירים פיננסיים מורכבים ו- Head of Quantitative Finance Valuationsבחברת עגן ייעוץ אקטוארי פיננסי ועסקי בע"מ וכמנהל סיכונים, אנליסט ו- Chief Modelist של ועדת השקעות באוניברסיטת בן-גוריון בנגב.

האקטואר פולניצר הינו אקטואר מוסמך בישראל (F.IL.A.V.F.A.), בעל תארי B.A. בכלכלה ו- M.B.A במנהל עסקים שניהם בהצטיינות ועם התמחות במימון ואקטואריה ובעל הסמכות מקצועיות שונות בתחומי הערכות השווי, ניהול הסיכונים, האופציות וההנדסה הפיננסית מאיגודים מקצועיים שונים ובכלל זה בעל הסמכת "מעריך שווי מימון תאגידי" (CFV- Corporate Finance Valuator) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), אשר אותה הוא ייסד. האקטואר פולניצר שימש בעבר כמרצה במוסדות אקדמיים ואחרים בקורסים בניתוח דוחות כספיים ובהערכות שווי. כיום מכהן כיו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומרצה בקורסים והשתלמויות של הלשכה בתחומי הערכות השווי והאקטואריה.

שווי פנימי – מעריכי שווי בלתי תלויים

פירמת הייעוץ "שווי פנימי – מעריכי שווי בלתי תלויים" המתמחה במתן הערכות שווי בלתי תלויות. לפירמה ניסיון מעשי נרחב במתן שירותי הערכות שווי לחברות וגופים בתחומי ההיי-טק, התעשייה, התקשורת, הבנייה, הפיננסים והמסחר לרבות: הערכות שווי תאגידים, הערכות שווי מגזרים (מקומיים ורב לאומיים), קביעת שווי אקטוארי לזכויות פנסיוניות ותמחור חוזי ביטוח חיים, ייחוס עלויות רכישה (PPA), שווי הוגן מכשירי הון מורכבים ואופציות (לרבות ESOP, נגזרים משובצים ו- A409), בדיקות Impairment למוניטין, הערכות שווי לנכסים טכנולוגיים בלתי מוחשיים, ניתוח סיכונים (לרבות VaR Analysis) לדוח גלאי 2, הערכת שווי מכשירים פיננסיים מורכבים ונגזרים משובצים, עריכת מחקרים סטטיסטיים ובניית מודלים אקטואריים.

הערכות השווי של פירמת הייעוץ "שווי פנימי – מעריכי שווי בלתי תלויים" ניתנות במגוון הקשרים: שווי הוגן בהתאמה לתקני חשבונאות ישראלים, IFRS ו- US GAAP, היערכות לקראת דיספוזיציות (מיזוגים, פיצולים, רכישות, תהליכי מכירה ושינויי מבנה אחרים), היערכות לדיונים (עם רשויות המס, רשויות ניירות ערך ואחרות, בארץ ובחו"ל), עסקאות עם בעלי שליטה וכחוות דעת מומחה לצרכים משפטיים.

מגזין "סטטוס" מופק ע"י:

Tags: אקטואריה הערכת שווי חדשנות כלכלה פיננסים