מאמר זה מאורגן בצורה של שאלות אשר לעתים קרובות נשאלות על ידי דירקטוריונים של חברות פרטיות, בבואם לקבוע את שווייה ההוגן של מנייתם הרגילה, לצורך קביעת מחיר המימוש של האופציות למניות רגילות (ESOs) אשר יוענקו לעובדיהם האמריקאיים לפי הגדרת שווי של "שווי שוק הוגן", הן על פי תקן חשבונאות אמריקאי ASC 820 (להלן "ASC 820") והן בהתאם לדרישות תקן ה- 409A של ה- IRS (רשות המסים בארה"ב) לקוד המס בארה"ב (להלן "התקן")

פורסם: 15.1.2017 צילום: יח"צ

התקן, על פי רוב, מתייחס לסוגיות הקשורות לתגמול נדחה בדגש על קביעה האם התגמול מבוסס המניות שהתקבל הינו אכן נדחה ולפיכך איננו חייב במס שוטף כי אם בקנסות מאוחרים. במילים אחרות, התקן קשור לשאלה האם מחיר המימוש של אופציות למניות רגילות, שהוענקו לעובד אמריקאי, נקבע מתחת לשווייה ההוגן של מנייתה הרגילה של החברה או אם לאו. במידה ושווייה הפנימי של ההטבה שקיבל אותו עובד אמריקאי גבוה מאפס (קרי, מחיר המימוש של האופציה שהוענקה לו נמוך משווייה ההוגן של מנייתה הרגילה של החברה), הרי שלא ניתן יותר לטפל בהטבה האמורה כתגמול נדחה הואיל ולאותו עובד ישנו כעת רווח מיידי בגובה ההפרש שבין שווייה ההוגן של מנייתה הרגילה של החברה ומחיר המימוש.

קביעת מחיר המימוש של אופציות למניות רגילות על בסיס שווייה ההוגן של מנייתה הרגילה של החברה איננו עניין של מה בכך. במרבית המקרים, לחברות פרטיות שצריכות להעריך את שווייה ההוגן של מניותיהן הרגילות ישנו מבנה הון מורכב הכולל בנוסף למניות הרגילות גם סדרה אחת יותר של מניות בכורה. לצורך הערכת שווייה ההוגן של מניה רגילה בחברה פרטית, על מעריך השווי לקבוע תחילה את שווי סך הונה העצמי של החברה ולאחר מכן לפצלו לרכיבי ההון השונים של החברה, כגון: סדרות שונות של מניות בכורה, מניות רגילות, כתבי אופציה (Warrants) ואופציות למניות רגילות שהוענקו לעובדים (ESOs). ה- AICPA (לשכת רואי חשבון בארה"ב) גיבש קווים מנחים לביצוע תהליך הקצאה זה בהתבסס על מידול זכויות מותנות.

מתי נדרשת על פי התקן הערכת שווי?

תשובה: כאשר חברה מעניקה לעובד אמריקאי אופציה למניה רגילה שלה, על מחיר המימוש של אותה אופציות להיות שווה לשווייה ההוגן של מנייתה הרגילה של החברה, נכון למועד הענקת האופציה.

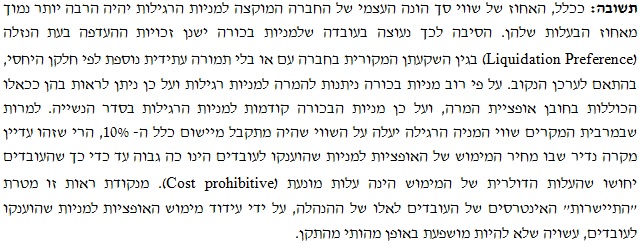

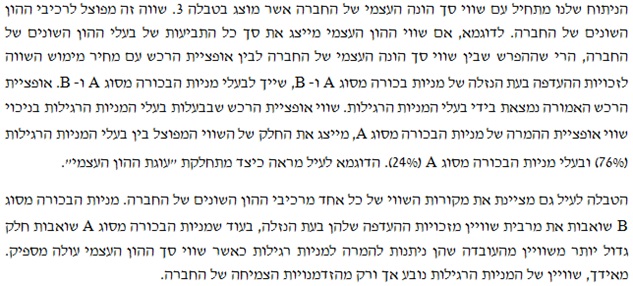

במידה ומבנה הון של חברה מורכב ממניות בכורה ומניות רגילות, האם קביעת שווייה ההוגן של המניה הרגילה כ- 10% ממחיר ההנפקה של מניית הבכורה עומדת בדרישות התקן?

תשובה: לא. טרם פרסום התקן חברות פרטיות שהיו בשלבי התפתחות תפעולית מוקדמים נהגו לבסס את שוויין ההוגן של מניותיהן הרגילות כ- 10% ממחירי ההנפקה של מניות הבכורה שלהן. ההיגיון שעמד מאחורי פרקטיקה זו היה שאם החברה תונזל/תפורק, הרי שמרבית, אם לא כל, התמורות תלכנה לבעלי מניות הבכורה ומה שיישאר, ככל שיישאר, יילך לבעלי המניות הרגילות. לפיכך, המניות הרגילות הינן בעלות ערך אך ורק בעת אירוע הנזלה עתידי, כאשר נכון למועד הערכת השווי אותו אירוע נתון לרמה גבוהה של אי ודאות. במידה וההסתברות לקרות אותו אירוע הנזלה הינה נמוכה למדי, הרי שערכו הנוכחי של התזרים הצפוי למניות הרגילות במועד הערכת השווי הינו אפס.

ה- IRS הסיק מכך כי יישום פרקטיקה זו לצורך הערכת שווייה ההוגן של מניה רגילה בחברה פרטית איננו ראוי משתי סיבות. הסיבה הראשונה קשורה למודל ההנזלה המשמש בפרקטיקה זו. תפיסת השווי (קרי, ההנחה לגבי מערך הנסיבות הסביר ביותר של העסקה אשר ניתן ליישמו על נשוא הערכת השווי; לדוגמה, ערך פנקסני, שווי עסק חי, שווי להנזלה ושווי שיחלוף) המשמשת בהערכות השווי לצורך יישום התקן איננה שווי להנזלה כי אם שווי עסק חי. הסיבה השנייה, אילו החברה הפרטית, נשוא הערכת השווי, הייתה "עסק חי" הרי שהיו לה הזדמנויות צמיחה משמעותיות, אשר ככל הנראה היו לה הואיל ומשקיעים מתוחכמים השקיעה בה בדרך של החלפת מזומן בתמורה לקבל מניות הבכורה שלה, ככל הנראה מתוך כוונה לנצל את ההזדמנויות הללו, הרי שחלק מההזדמנויות הללו תיצברנה למניות הרגילות. גם אם ההסתברות להגיע להזדמנויות הללו הינה מאוד קטנה הרי שההזדמנות כשלעצמה הינה מאוד משמעותית ולכן שווי המניות הרגילות איננו בהכרח מאוד קטן. דא עקא, בין אם כן ובין אם לא הרי, שזוהי כבר שאלה אמפירית אשר ניתן לענות עליה אך ורק באמצעות ביצוע הערכת שווי מהותית על ידי מעריך שווי מקצועי. בקיצור, הנחת מסגרת העבודה של מודל ההנזלה והשימוש בכלל ה- 10% אינם עומדים בדרישות התקן.

האם התקן מקזז משהו את האופי מבוסס-התמריצים שיש למחיר נמוך של מניה רגילה ביחס למחיר ההנפקה האחרונה של מניית הבכורה?

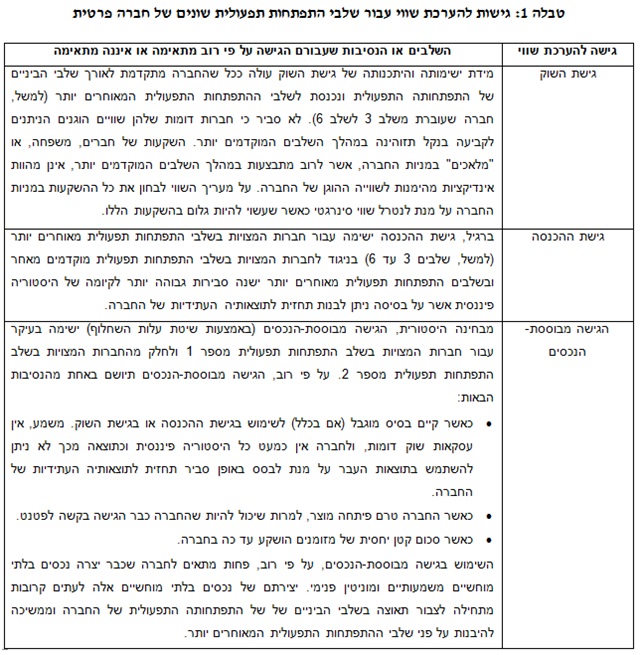

כאשר מבצעים הערכת שווי לצורך יישום התקן, באלו גישות להערכת שווי מקובל להשתמש?

תשובה: טבלה 1 מציגה אלו שיטות הערכת שווי מתאימות לשלבי התפתחות עסקית של חברה פרטית. המלצתנו לקורא שאיננו מכיר את שלבי ההתפתחות העסקית של חברה פרטית כהגדרתם בטבלה שלהלן ללחוץ על הקישור ולקרוא את המאמר שבקישור: פולניצר, ר' (2016), "זיהוי שלבי ההתפתחות התפעולית של חברה כמרכיב בהערכת שווי", FUNDER – מגזין ניהול ההשקעות, הביטוח והפנסיה של ישראל, נובמבר.

הערכות שווי לצורך יישום התקן מתבצעות בדרך כלל בשלושה שלבים: 1) חישוב שווי הפעילות נכון למועד הערכת השווי; 2) הפחתת החוב הפיננסי ברוטו (סך הצברם של יתרות חוב לתאגידים הבנקאים, לגופים פיננסיים, למחזיקי איגרות החוב הסחירות והבלתי סחירות של החברה והתחייבות לתשלום דיבידנד לבעלי המניות) והוספת המזומן (סך הצברם של מזומנים, שווי מזומנים והשקעות פיננסיות נזילות לטווח קצר) לשווי הפעילות על מנת לקבל את שווי סך הונה העצמי של החברה; ו- 3) פיצול שווי סך הונה העצמי של החברה שהתקבל לכל אחד מרכיבי ההון של החברה. עבור מרבית החברות, הערכת שווי הפעילות מבוססת על גישת ההכנסה (בשיטת זרמי המזומנים המהוונים) ו/או שיטת ההשוואה לחברות ציבוריות דומות, כאשר על פי רוב מקובל להשתמש בשיטת מכפיל המכירות או בשיטת מכפיל הרווח התפעולי (במידה והרווח התפעולי של החברה הפרטית איננו שלילי). המודל המתאים ביותר לשימוש עבור חברות פרטיות המצויות בשלבים מאוד מוקדמים ושלהן מעט הכנסות, אם בכלל (למשל, חברות מוטות מו"פ וחברות ביוטכנולוגיה אשר הינן למעשה חברות המפתחות מוצרים חדשים על מנת לענות על ביקוש עתידי של שוק מסחרי גדול), עשוי להיות המודל המתמטי לפיצול רכיבי הון של חברה[1] אשר (המבוסס על המאמר של מרטון משנת 1974) ומבוססת על המתודולוגיה של מרטון (1973)[2]. במקרה של חברות ביוטכנולוגיה, ישנן חברות רבות שהינן ציבוריות אך עדיין מפסידות כסף ואף צפויות להמשיך להפסיד כסף לא מעט זמן. לרבות מהחברות הללו ישנם עסקים מסחריים או שהן קרובות להיות בעלות עסקים מסחריים במקביל כמובן לפעילויות מוטות המו"פ שלהן. שימוש בחברות הללו בתור חברות דומות לצורכי הערכת השווי בדרך כלל יניב, על פי רוב, שוויי פעילויות גבוהים מדי, היות ופרופיל הסיכון של החברות הללו איננו מתיישב עם פרופיל הסיכון הגבוה יותר של החברה המוערכת.

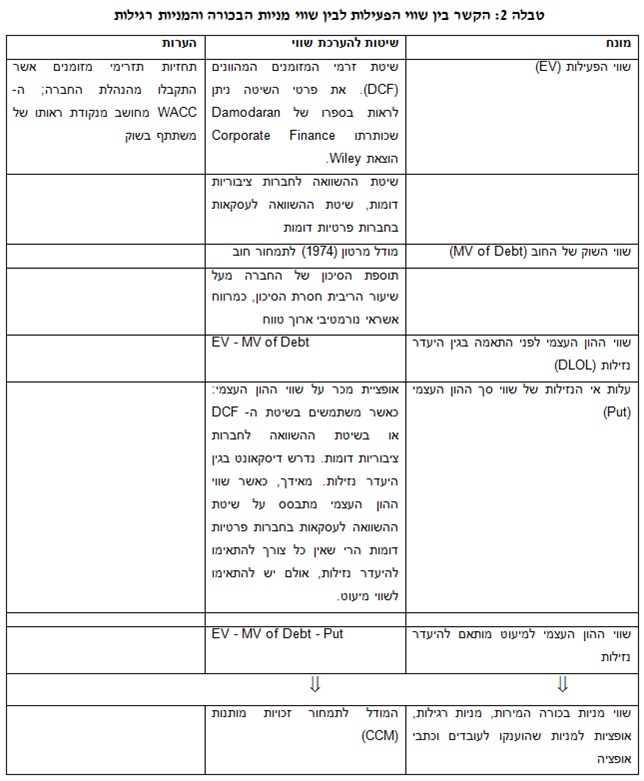

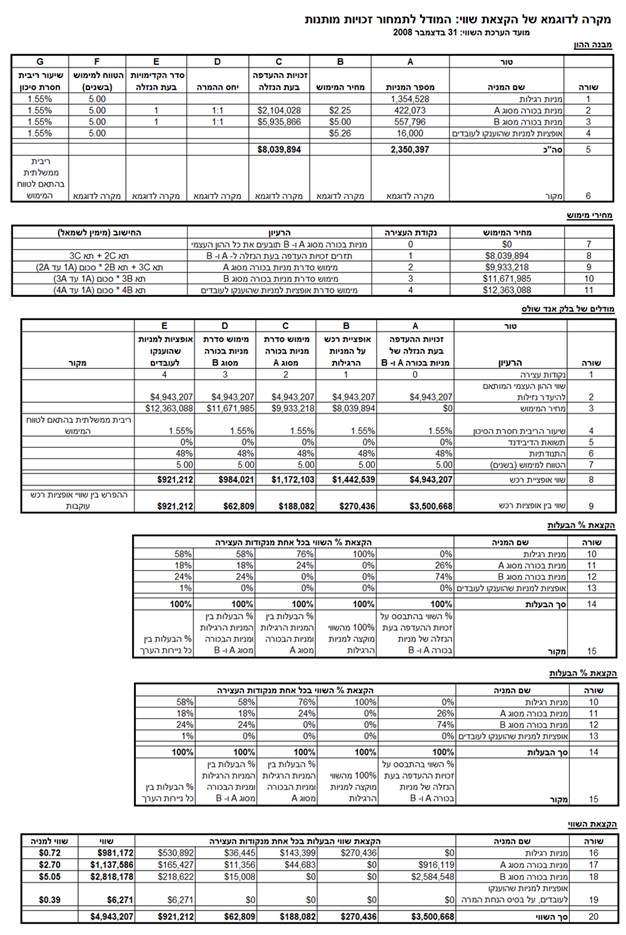

מהו הקשר בין שווי הפעילות לבין שווי מניות הבכורה והמניות רגילות?

תשובה: טבלה 2 שלהלן מציגה את הקשר שבין שווי הפעילות לבין שווי מניות הבכורה והמניות רגילות.

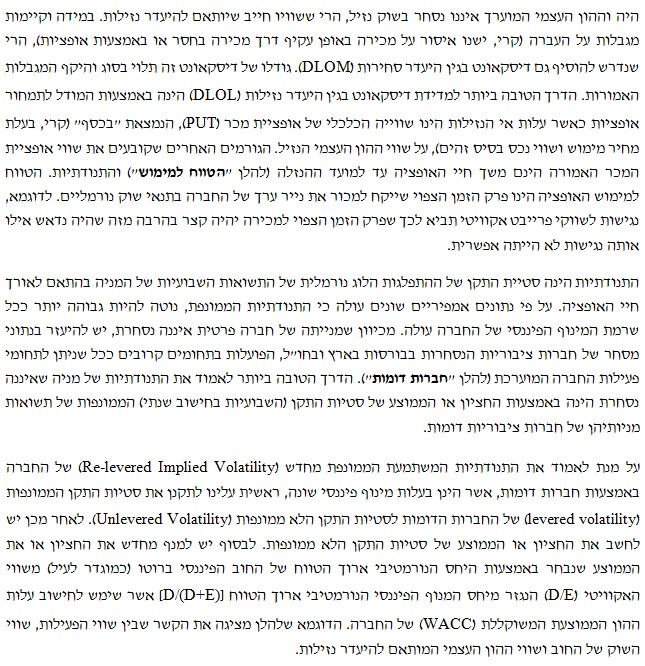

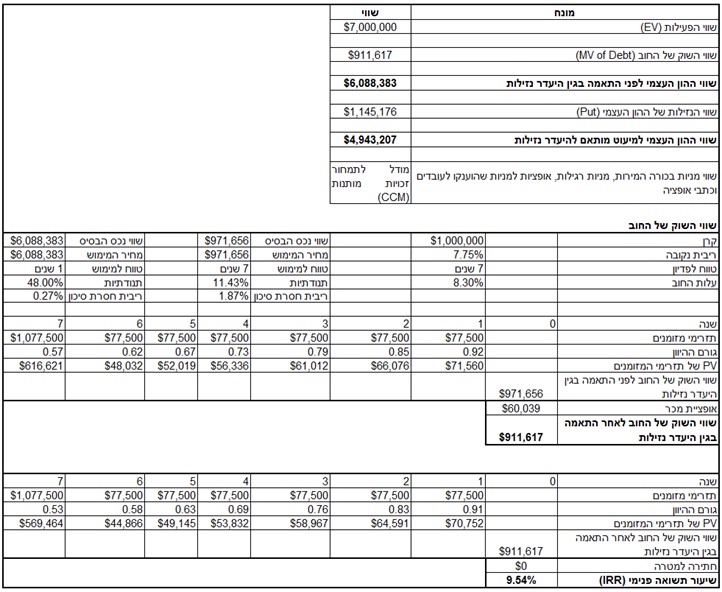

טבלה 3: חישוב שווי ההון העצמי המותאם להיעדר נזילות

היות והחוב איננו נזיל, התאמנו את שווי השוק של החוב להיעדר נזילות. הדיסקאונט בגין היעדר הנזילות גובש כאמור באמצעות המודל לתמחור אופציות כאשר עלות אי הנזילות הינו שווייה הכלכלי של אופציית מכר, הנמצאת "בכסף" (קרי, בעלת מחיר מימוש ושווי נכס בסיס זהים), על שווי השוק הנזיל של החוב. תחת ההנחות של משתתף בשוק בדבר תנודתיות התשואות של איגרת החוב, הרי ששווייה הכלכלי של אופציית המכר האמורה יהיה המחיר שמשתתף בשוק יהיה מוכן לשלם על מנת להגן על עצמו מפני ירידה בשווי השוק של איגרת החוב, דהיינו, עלות אי הנזילות.

האם השיטות שצוינו לעיל מתאימות כאשר סבב גיוס חדש מתבצע סמוך למועד הערכת השווי?

האם סבב גיוס מניות בכורה חדשות עומד בדרישות התקן בדבר סבב גיוס חדש לצורך הערכת שווי מניות רגילות של חברה?

תשובה: כאשר חברה מבצעת סבב גיוס חדש מכל סוג שהוא, לרבות גיוס חוב, הרי שסבב גיוס זה משפיע במישרין על שווי מניותיה הרגילות של החברה. כאשר חברות מנפיקות מניות בכורה, הרי שניתן להשתמש במחיר הגיוס שלהן הן לצורך קביעת שווי סך הונה העצמי של החברה המשתמע מאותו סבב הגיוס והן על מנת לפצל את שווי סך ההון העצמי לניירות הערך שהונפקו בעבר, לרבות בסבבי גיוס שונים של מניות בכורה ומניות רגילות.

ה- AICPA מציע להשתמש במודל לתמחור זכויות מותנות (CCM) על מנת לפצל את שווי סך הונה העצמי של החברה לרכיבי ההון השונים שלה. מדוע?

תשובה: הרעיון הבסיסי הוא כי שווייה ההוגן של מניה רגילה בחברה פרטית אמור לשקף הן את קיומן של הזדמנויות הצמיחה של החברה והן את ההסתברות לקרות אותן הזדמנויות, כאשר המודל לתמחור זכויות מותנות מאפשר זאת.

מהו המודל לתמחור זכויות מותנות (CCM)?

[1] ספרי הלימוד והמדריכים השונים לאנשי שטח אינם עושים חסד עם מפתח המודל שכן הם אינם קוראים לה בשמו של מפתח המודל. השם המקובל בשוק הנו "המודל לתמחור אופציות" או "המודל לתמחור זכויות מותנות"

[2] קיימות שיטות רבות להערכת שווי נגזרים אשר כולן מתבססות על המתודולוגיה של מרטון (1973) המניחות רציפות או קירוב לרציפות. מספר מקרים פרטיים ידועים של מתודולוגיית מרטון הנם מודלים "סגורים" המשתמשים במתודולוגיה של מרטון לתמחור נגזרים כגון בלק אנד שולס (1973) והמודל הבינומי הסטנדרטי של קוקס, רוס ורובינשטיין (1979) שפותח למודל הלאטיס המקובל בקרב אנשי חשבונאות בארה"ב. ניתן ליישם את מתודולוגיית מרטון בתנאי רציפות להערכת חוב בכלל, ולפיצול רכיבי הון בפרט. הגישה הקלאסית להערכת חוב מהוונת תזרימים צפויים לפי לוח סילוקין מגדר לפי שיעור היוון מסוים (ריבית שוק נורמטיבית מייצגת ללווה). קיים קושי ניכר בהצדקת שיעור היוון כלשהו מה גם שערכו של החוב רגיש במיוחד לשיעור היוון זה. מרטון, במתודולוגיה שקנתה לה הגמוניה בתורת המימון ותחת הנחת RNVA מאפשר היוון דומה (לזה של הגישה הקלאסית) של התזרימים הצפויים ללא צורך בשימוש בשיעור היוון . תחת זו יש צורך באמידת סטיית התקן של שיעורי התשואה שאותה ניתן לבצע במדויק על סמך נתוני השוק (בניגוד לאמידת שיעור ההיוון). בגישה אינטואיטיבית, ההצדקה לגישתו של מרטון להערכת חוב רואה בהון עצמי מעין "אופציה" לשלם את החוב (קרן וריבית) במועדו או להעביר את המניות לבעל החוב (פשיטת רגל). כלומר, באותה מידה ששיעור ההיוון בגישה הקלאסית לוקח בחשבון את האפשרות לחדלות פירעון, הרי שהמודל של מרטון מפנים את ההסתברות לחדלות פירעון באופן מדויק יותר.

רועי פולניצר בעליו של "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות. בעשור האחרון היה רועי אחראי על אלפי עבודות הערכות שווי של חברות שונות, ייחוס עודף עלות, ייעוץ כלכלי ומידול פיננסי אשר בוצעו עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות פרטיות וציבוריות בישראל.

רועי נמנע על רשימת היועצים של רשות המסים בישראל הן בתחום הערכות שווי בנושא שינוי מבנה עסקי והן בתחום הערכות שווי בנושא נכסים בלתי מוחשיים בעסקאות מקרקעין. בנוסף, רועי נמנה על רשימת המומחים הכלכליים של מספר בתי משפט בישראל (שלום ומחוזיים כאחד) בתחומי הערכות השווי והאקטואריה הפיננסית והוא משמש כמנכ"ל ויו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

רועי הינו מרצה מבוקש בתחומי הערכות השווי והאקטואריה הפיננסית, המופיע בפני חברי הנהלה ודירקטורים והוא עמד בראש צוות המשימה שגיבשה את כללי האתיקה והסטנדטים המקצועיים של IAVFA כמו גם בראש פורום הפרקטיקנים שקובע את גילויי הדעת של IAVFA. בעברו שימש רועי כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון ובמוסדות אקדמיים שונים.

רועי בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה (התמחות במימון) מאוניברסיטת בן-גוריון ועבר בהצלחה רבה את כל ששת בחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל. כמו כן, רועי מוסמך כמעריך שווי מימון תאגידי (CFV), כמעריך שווי מימון כמותי (QFV), כמודליסט פיננסי וכלכלי (FEM), כאקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA), וכאקטואר סיכונים פנסיוניים (PRA), מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), כמנהל סיכונים מוסמך (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM) וכמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP). רועי עבר בהצלחה רבה את שני מבחני ההסמכה הבינלאומית הכמותיים-אינטגרטיביים של GARP (EXAM PART I ו- EXAM PART II), כאשר בשניהם ציוניו דורגו באחוזון ה- 99 מבין 11,500 כלכלנים וסטטיסטקאים שנבחנו ב- 90 מדינות ברחבי העולם באותן הבחינות באותם המועדים. בנוסף, רועי בוגר קורסים מתקדמים במתמטיקה וסטטיסטיקה במסגרת לימודי תעודה באקטואריה באוניברסיטת חיפה ובוגר קורסים מתקדמים במתמטיקה ומימון לתואר שני בכלכלה באוניברסיטת בן-גוריון.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה כלכלה ניהול סטרטאפים פיננסים תשואה