המודל לתמחור נכסי הון (CAPM) גורס כי נייר ערך אשר "יושב" על קו ניירות הערך בשוק (SML) תלוי למעשה בביתא. הביתא מייצגת את הסיכון הסיסטמטי של נייר ערך והיא מחושבת באמצעות הרצת רגרסיה על התשואות העודפות של נייר הערך מול התשואות העודפות של שוק ההון, כאשר השיפוע של משוואת הרגרסיה מכונה בשם ביתא

פורסם: 30/10/17 צילום; shutterstock

למען גילוי נאות הכותבים הינם אקטוארים העורכים חוות דעת אקטואריות וכלכליות, נותנים ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנים ע"י בתי משפט ובתי דין כאקטוארים וכמעריכי שווי מוסמכים. הנושאים בהם עוסקים הכותבים בתחום אקטואריית סיכוני שוק הינם, בין היתר: הערכת מכשירי חוב (תמחור נייטרלי לסיכון ומודלים של המבנה העתי), משכנתאות ו- MBS (מבנה, שווקים והערכת שווי), VaR ומדדי סיכון אחרים (מיפוי VaR, תיקוף VaR, ES ומדדי סיכון קוהרנטיים אחרים, שיטות אמידה פרמטריות וא-פרמטריות, מידול התלות: קורלציות וקופולות ו- EVT), תנודתיות (חיוכים ומבנה עתי), רגולציה והוראות באזל (דרישות הון מזערית, שיטות לחישוב סיכון שוק, מבחני מאמץ, תיקונים לבאזל II, באזל III וסולבנסי II) וכיוצא באלה עבודות אקטואריית סיכוני שוק.

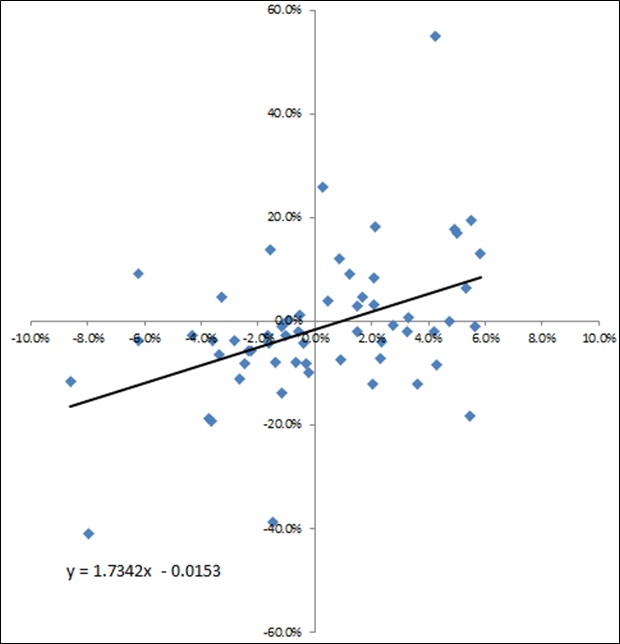

להלן תרשים המתאר רגרסיה לינארית על התשואות העודפות של מניית סלקום מול התשואות העודפות של מדד תל-אביב 100, לתקופה שבין 24 בדצמבר 2010 ו- 24 בדצמבר 2015.

הגרף לעיל מציג תרשים ביתא טיפוסי לפיו, הביתא של מניית החברה הינה השיפוע של הקו המתואם (fitted line). במקרה דנן שלפנינו החברה הינה סלקום ישראל בע"מ, והביתא המתקבלת הינה 1.73. ביתא היסטורית זו נאמדה באמצעות נתונים חודשיים על פני תקופה של 5 שנים ביחס למדד תל אביב 100 כאומד ל"תיק השוק". ישנן מספר הנחות והחלטות שצריך לקבל, כגון האומד ל"תיק השוק" ותקופת הנתונים ההיסטוריים, המוכנסות לתוך חישוב הביתא העשויות להשפיע על התוצאה.

כאמור, הביתא מודדת את רגישותו של נייר לשוק ההון וידועה כסיכון הסיסטמטי של אותו נייר ערך. על פי ה- CAPM, הסיכון הסיסטמטי הוא בלתי נמנע ומצוי בכל הנכסים המסוכנים; לא ניתן להעלימו באמצעות פיזור (diversification, ביזור). כמות הסיכון הסיסטמטי של נכס נמדדת באמצעות הביתא ועל כן הביתא מכונה גם בשם "כמות הסיכון".

הסיכון הסיסטמטי של חברה, שלמנייתה ביתא של 1.0, זהה לסיכון הסיסטמטי של שוק ההון שבה היא נסחרת, ועל כן אותה מניה תניב למשקיעיה תשואות צפויות השוות לאלו שיניב שוק ההון. התשואה על מניה עם ביתא של 2.0 תהא גבוהה יותר, בממוצע, פי שתיים מתשואת שוק ההון בעתות של עליית מחירי מניות ולהיפך בתקופה של ירידת מחירי מניות. למניות עם אומדני ביתא הנמוכים מ- 1.0 ישנן רמות סיכון נמוכות יותר וכתוצאה מכך גם תשואות צפויות נמוכות יותר מאלו של שוק ההון שבו הן נסחרות.

לדוגמא, עלייה בלתי צפויה בשערי הריבית על פי רוב תביא לירידה במחיריהם של כלל ניירות הערך באותו שוק הון; דא עקא, אין זה אומר כי כל מחירי ניירות הערך באותו שוק הון ירדו באותו שיעור. ה- CAPM קובע, שבדרך כלל, ככל שהביתא גבוהה יותר, כך התגובה (החיובית או השלילית) לשינויים בשוק ההון תהא גדולה יותר.

ב. מדידת הביתא באמצעות משוואה

ניתן לאמוד את הביתא באמצעות משוואה או לחילופין על ידי הרצת רגרסיה. ניתן לרשום את המשוואה עבור הביתא כדלקמן:

הנוסחה קובעת שהביתא של נייר ערך שווה למנה (קרי, ליחס) שבין השונות המשותפת של תשואות אותו נייר ערך ותשואות שוק ההון לבין השונות של תשואות שוק ההון. השונות המשותפת של תשואות נייר ערך ותשואות שוק ההון מודדת את עד כמה התשואות של אותו נייר ערך ותשואות שוק ההון נעות ביחד (קרי, מתואמות אלו עם אלו). שונות משותפת חיובית מצביעה על כך שהתשואות של נייר הערך והתשואות של שוק ההון נוטות לנוע באותו כיוון, בעוד ששונות משותפת שלילית מצביעה על כך שהתשואות של נייר הערך והתשואות של ההון נעות בכיוונים מנוגדים. נזכיר כי השונות של נייר הערך מודדת עד כמה התשואות של אותו נייר ערך בכל אחת מהתקופות הנבדקות שונות מהתשואה הממוצעת של אותו נייר ערך. מאחר והשונות הינה מקרה פרטי של השונות המשותפת כאשר שני המשתנים הנבדקים הינן זהים (ההיפך אינו נכון) – הרי שהשונות מודדת עד כמה התשואות של נייר ערך מסוים נעות ביחד עם…..עצמן.

ג. מדידת הביתא באמצעות הרצת רגרסיה

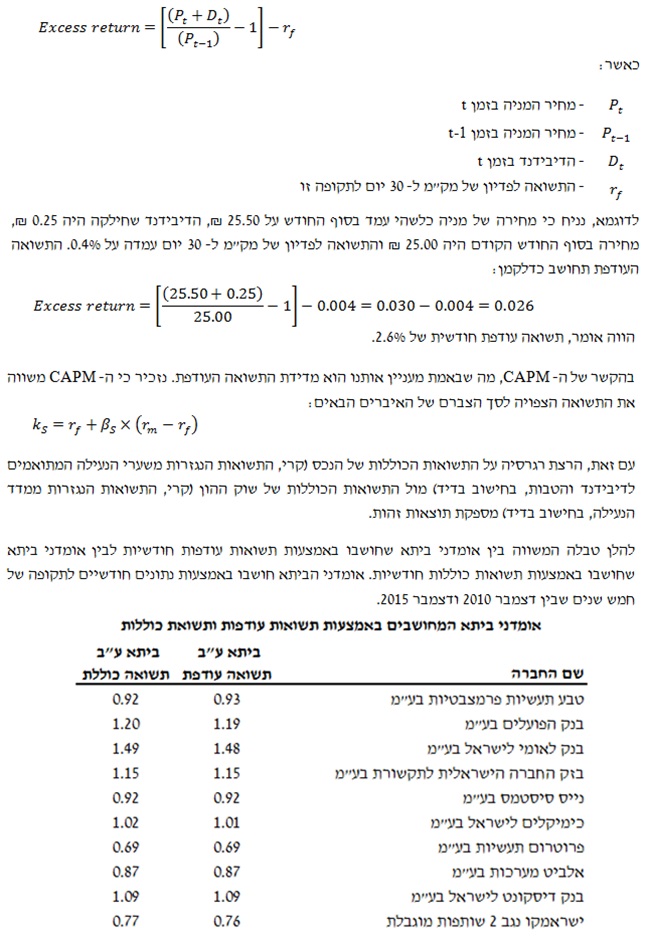

ברגיל, הביתא נמדדת על ידי הרצת רגרסיה. הרגרסיה מורצת על התשואות העודפות של נכס על פני זמן מול התשואות העודפות של שוק ההון. התשואה העודפת שווה לתשואה הכוללת על הנכס או על שוק ההון בניכוי שיעור הריבית חסרת הסיכון עבור התקופה הנידונה.

1.האומד ל"תיק השוק"

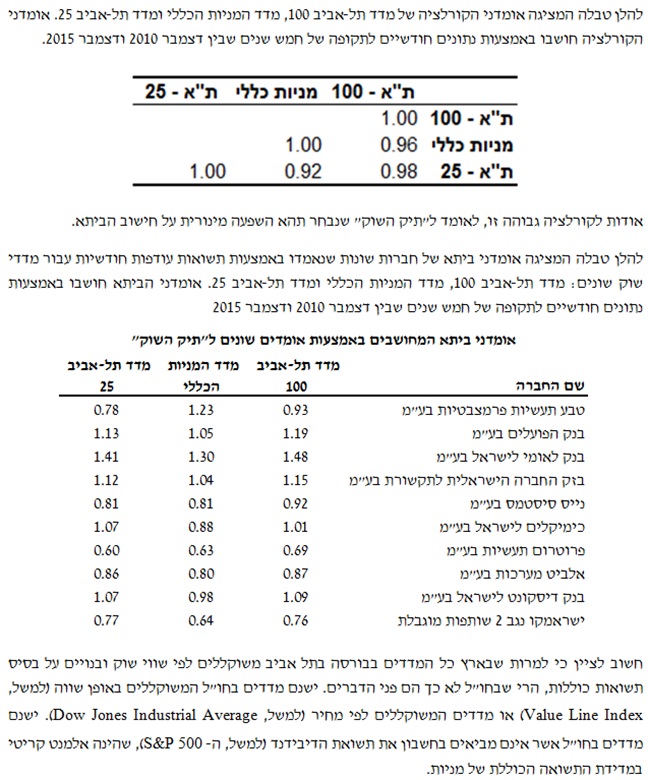

ה- CAPM קובע שמדד השוק הראוי לשימוש במשוואת הרגרסיה הינו שוק ההון בכללותו המורכב מכלל הנכסים המסוכנים ומחושב באמצעות מדד המשוקלל לפי שווי שוק (value-weighted index). לצערנו, מדד שכזה אינו קיים ועל כן יש לבחור אומד מציאותי יותר לפרמטר זה.

ישנן כמה חלופות ברורות, הכוללות את מדד תל-אביב 100, מדד המניות הכללי בבורסה בתל אביב ומדד תל-אביב 25. מדד תל-אביב 100 הינו מדד המשוקלל לפי שווי שוק הכולל את מרבית החברות הגדולות ביותר בישראל במספר ענפים שונים. מדד המניות הכללי בבורסה בתל אביב הינו מדד המשוקלל לפי שווי שוק המודד את ביצועיהן של כלל המניות בבורסה בתל אביב. מדד תל-אביב 25 הינו מדד המשוקלל לפי שווי שוק הכולל את 25 החברות הגדולות ביותר בישראל.

מבחינה תיאורטית, ככל שהמדד רחב יותר, כך הנתונים הנמדדים מדויקים יותר. לפיכך, הבחירה ההגיונית ביותר מבין השלושה הינה מדד המניות הכללי בבורסה בתל אביב. עם זאת, שום גורם מצטט מוכר איננו באמת משתמש במדד זה כאומד ל"תיק השוק". למעשה מדד השוק, בניגוד למה שניתן לחשוב, אינו כה קריטי היות והקורלציה בין המדדים השונים האמורים לעיל היא די גבוהה.

2.התקופה ההיסטורית

אידיאלית, הביתא אמורה להימדד על פני תקופת הזמן הארוכה ביותר האפשרית. ככל שמספר הנתונים גדול יותר, כך הדיוק הסטטיסטי של משוואת הרגרסיה אמור לעלות. לצערנו, ככל ש"מכניסים" היסטוריה רבה יותר לתוך משוואת הרגרסיה, כך עולה הסבירות לכך שמידע לא רלוונטי יכלל בניתוח. מאחר וחברות משתנות על פני זמן, הרי שאך טבעי שגם הסיכון הסיסטמטי שלהן עשוי להשתנות על פני זמן. לפיכך, הכללת נתונים ישנים יותר עשויה להטות את תוצאות הרגרסיה.

כמות ההיסטוריה הנכללת בחישובי הביתא, המבוצעים על ידי גורמים מצטטים מוכרים, הינה, על פי רוב, חמש שנים. השימוש בנתונים של חמש שנים מקורו בהחלטה שרירותית המנסה מחד גיסא להשתמש בנתונים רבים ככל האפשר ומאידך גיסא לכלול כמה שפחות נתונים היסטוריים לא רלוונטיים. לדעת מעריכי שווי רבים, שימוש בנתונים של חמש שנים מכסה בצורה אידיאלית תרחישים כלכליים שונים, לרבות צמיחה ומיתון של המשק.

קיימים מקרים, שעבורם השימוש בנתונים של חמש שנים עשוי להיות מיותר. למשל, אם ניתן לזהות מאורעות הספציפיים לחברה או לענף, הרי שראוי להשתמש בתקופת זמן קצרה יותר. דוגמא למאורע הספציפי לחברה הינו למשל שינוי באופן שבו החברה עושה את עסקיה. כך למשל, לאחר ה- 11 בספטמבר 2001, חברת התעופה ה- Southwest Airlines, ביחד עם חברות תעופה אחרות בארה"ב, אולצה להתמודד עם ירידה בביקושים לטיסות, הכנסת אמצעי בטיחות וביטחון חדשים כמו גם שינויים מבניים נוספים. מדידת הביתא של Southwest Airlines באמצעות תקופה היסטורית ארוכה יותר עשויה שלא להתאים בשל ההבדלים במאפייני הסיכון של החברה לפני ואחרי ה- 11 בספטמבר 2001. הביתא של מניית Southwest Airlines שנמדדה באמצעות שימוש בתשואות חודשיות על פני חמש שנים, מספטמבר 1998 ועד לספטמבר 2003 הינה 0.85. מאידך גיסא, הביתא שנמדדה באמצעות שימוש בתשואות חודשיות על פני שנתיים, מספטמבר 2001 ועד לספטמבר ועד לספטמבר 2003 הינה 1.13. Southwest Airlines משמשת דוגמא לחברה ששינתה את הדרך שבה היא עושה עסקים ולרלוונטיות של מדידת הביתא על פני תקופה היסטורית קצרה יותר.

דוגמא למאורע הספציפי לענף שעשוי להביא להתמקדות דווקא בתקופה היסטורית קצרה יותר הוא הדה-רגולציה בענף ה- Electric Utility בארה"ב, אשר יצרה הזדמנות לחברות בענף להתמקד בסקטורים ספציפיים של הענף כגון: ייצור חשמל, הולכה או חלוקה. למשל, חברה, עשויה לבחור לרכוש את החשמל שלה מספק אחר במקום לייצר אותו בעצמה. בעבר, למרבית חברות החשמל בארה"ב היו גם יכולות הולכה, גם יכולות חלוקה וגם יכולות ייצור חשמל. מעניין לראות את השפעת הדה-רגולציה על הסיכון הסיסטמטי של ענף זה.

גם אירועים ספציפיים לא שיגרתיים כגון התביעה מבנקים שמתייחסת לשיתוף פעולה של סניפים אמריקאים שלהם עם מעלימי מס בארה"ב, דבר שגרר תביעות במיליארדי דולרים, היה אירוע חד פעמי בבנקים וגרם לירידת מחירים חדה בפרק זמן קצר מאד (קרי, "רעש"). גם אירועים ספציפים מסוג זה משבשים מאד את חישוב הביתא בעיקר אם זו חושבה לטווח קצר. ביתא המחושבת לפרק זמן של כמה שנים מושפעת הרבה פחות מאירועיפ ספציפים חד פעמיים כגון אלה. יתר על כן ישנם לעיתים שינויים במחיר ביום מסחר אחד או בכמה ימי מסחר הנובעים מאירוע ספציפי. לעיתים שינויים אלה חדים מאד ומסתכמים בשינוי דו ספרתי ביום מסחר אחד, זאת בניגוד להתנהגות המניה בימים שגרתיים. יש הנוהגים לנטרל את השינויים הנ"ל הן בחישוב סטיית התקן של תשואת המניה והן בחישוב הביתא. הנטייה היא שלא לקבל גישה זאת שכן היא משאירה מרחב גדול מדי לשיקול דעתו הסובייקטיבי של מעריך השווי. אולם אין כל מניעה לשוב ולבחון כבדיקת סבירות מהי השפעתו של אירוע חריג על תוצאת חישוב הביתא.

- מרווח הזמן

האלמנט הסופי שיש לבחור בעת חישוב הביתא הינו מרווח הזמן שעל פיו יחושבו התשואות העודפות. האפשרויות הן מרווח יומי, מרווח שבועי, מרווח חודשי, מרווח רבעוני או מרווח שנתי. בחלק הקודם, הגדרנו את חמש השנים שקדמו למועד החישוב כתקופת הזמן הראויה לחישוב הביתא, במרבית המקרים. עבור תקופת זמן שכזאת, הרי שנתונים רבעוניים ובוודאי נתונים שנתיים יפיקו מעט מדי נתונים; יתרה מכך, עסקת ענק, הקשורה לחברה המוערכת, עשויה "ליפול" בין מרווחי זמן אלו – מה שהופך אותם ללא מייצגים את המציאות. נתונים יומיים, בנוסף להיותם מסורבלים לעבודה, נוטים על פי רוב להוסיף "רעש" למשוואת הרגרסיה. הוא הדין במיוחד לגבי חברות קטנות שניירות הערך שלהן עשויים שלא להיסחר כל יום. נציין כי תוספת ה"רעש" האמורה מקטינה את איכותה הסטטיסטית של הרגרסיה.

מה שמשאיר אותנו עם נתונים שבועיים ונתונים חודשיים כשתי חלופות הגיוניות. מרבית הגורמים המצטטים המוכרים התפשרו על שימוש בנתונים במרווחים חודשיים. כאשר משתמשים בתקופות היסטוריות קצרות יותר, המחושבות החל מרגע שפגה השפעתו של האירוע המכונן, עבור חישוב הביתא (במקרים כגון: שינוי כלשהו בחברה או בענף) הרי שעדיף להשתמש בנתונים במרווחי זמן קצרים יותר (הווה אומר, נתונים שבועיים) על מנת להגדיל את מספר התצפיות. עם זאת, שימוש בנתונים שבועיים עשוי, כאמור, להוסיף "רעש" למשוואת הרגרסיה.

ד. הסטטיסטיים של הרגרסיה והביתא

סטטיסטי הינו מדד מתוך מדגם (או רגרסיה). דהיינו, הסטטיסטי הוא פונקציה של התצפיות בלבד והוא איננו כולל ו/או תלוי בפרמטר. בעוד שניתן לחשב ביתא עבור כל חברה שלה קיימים 60 נתונים חודשיים, הרי שלא כל אומדני הביתא שווים מנקודת מבט סטטיסטית. היות והביתא מתקבלת מתוך רגרסיה, הרי שמומלץ לבחון סטטיסטיים מסוימים של הרגרסיה לצורך קביעת איכות חישוב הביתא.

- ה- t הסטטיסטי

הסטטיסטי הראשון שאותו מומלץ למעריך השווי לבחון הינו ה- t הסטטיסטי. מטרתו של ה- t הסטטיסטי ברגרסיה הינה להראות לנו האם מקדם הביתא מבחינה סטטיסטית שונה מאפס עבור רמת ביטחון מסוימת או אם לאו. זהו מדד חשוב למובהקותה הסטטיסטית של הביתא, המתקבלת מהרגרסיה. עם זאת, חשוב לציין כי ה- t הסטטיסטי אינו מודד את הדיוק הסטטיסטי של הערך הנומרי המתקבל עבור הביתא. ה- t הסטטיסטי פשוט אומר לנו האם מקדם הביתא מבחינה סטטיסטית שונה מאפס. כמובן שישנם מבחנים סטטיסטיים נוספים העשויים לסייע בקביעת רמת הדיוק של הערך הנומרי.

דוגמא מספרית תסייע להמחיש את הקשר שבין מובהקות ה- t הסטטיסטי לבין הביתא. למשל, אם הביתא המתקבלת מרגרסיה על נתוני חברה א' הינה 0.90 וה- t הסטטיסטי של מקדם הביתא המתקבל מהרגרסיה הינו 3.05, או אז ניתן לומר כי מבחינה סטטיסטית מקדם הביתא שהתקבל שונה מאפס. מאידך, אם הביתא המתקבלת מרגרסיה על נתוני חברה ב' הינה 0.90 וה- t הסטטיסטי של מקדם הביתא המתקבל מהרגרסיה הינו 0.50, או אז ניתן לומר כי מבחינה סטטיסטית מקדם הביתא שהתקבל איננו שונה מאפס.

כיצד אנו יודעים זאת? אם לרגרסיה שהרצנו ישנם 60 נתונים חודשיים, הרי שיש לה 59 (= 1 – 60) דרגות חופש. דרגות החופש מספקות הכוונה לגבי מה צריך להיות ה- t הסטטיסטי הראוי. עבור רגרסיה סטטיסטית בעלת 59 דרגות חופש ורמת ביטחון של 90%, ה- t הקריטי הוא בערך 1.67. מה זה אומר? זה אומר שמקדם הביתא המתקבל מכל רגרסיה שה- t הסטטיסטי שלו בערכו האבסולוטי גבוה מ- 1.67 – יחשב מבחינה סטטיסטית כשונה מאפס עבור רמת ביטחון של 90%. את ערכי ה- t הקריטיים ניתן למצוא בטבלאות שבמרבית ספרי הסטטיסטיקה. הערך הקריטי הוא הערך הראוי עבור מבחן השערה דו-זנבי, דהיינו, כאשר אנו מתעניינים הן בזנב העליון והן בזנב התחתון של ההתפלגות.

אם ניזכר בדוגמא הקודמת, ה- t הסטטיסטי של מקדם הביתא שהתקבל מהרגרסיה על נתוני חברה א' היה 3.05, שהינו גבוה מ- 1.67. לפיכך, מקדם הביתא של חברה א' מבחינה סטטיסטית שונה מאפס עבור רמת ביטחון של 90%. ה- t הסטטיסטי של מקדם הביתא שהתקבל מהרגרסיה על נתוני חברה ב' היה 0.5, שהינו נמוך מ- 1.67; על כן, מקדם הביתא של חברה ב' מבחינה סטטיסטית איננו שונה מאפס עבור אותה רמת ביטחון. לפיכך, אם מרגרסיה אנו מקבלים ביתא של 0.90 שמבחינה סטטיסטית איננה שונה מאפס, הרי שעדיף לבחון אומדני ביתא אחרים (למשל אומדני ביתא של חברות ברות השוואה או את הביתא הממוצעת הענפית).

- מקדם ההסבר המרובה (R-squared)

הסטטיסטי השני שאותו מומלץ למעריך השווי לבחון הינו מקדם ההחלטיות או מה שמכונה מקדם ההסבר המרובה של הרגרסיה. מקדם ההסבר המרובה הינו סטטיסטי המודד את "טיב ההתאמה" של קו הרגרסיה על ידי כימות אחוז השינויים במשתנה התלוי, המוסבר על ידי המשתנה הבלתי תלוי. מקדם ההסבר המרובה נע בין אפס לאחד. מקדם הסבר מרובה של 1.00 מצביע על כך שהמשתנה הבלתי תלוי מסביר 100% מהשינויים במשתנה התלוי. מקדם הסבר מרובה של 0 מצביע על כך שהמשתנה הבלתי תלוי אינו מסביר כל שינוי במשתנה התלוי.

במונחים של מדידת ביתא על ידי הרצת רגרסיה, מקדם הסבר מרובה גבוה פירושו שתנועותיהן של התשואות של נייר הערך מוסברות בחלקן הגדול על ידי תנועותיהן של תשואות שוק ההון. נציין כי, על פי רוב, מקדמי ההסבר המרובה עבור אומדני ביתא של ניירות ערך הינם די נמוכים.

מבדיקות אמפיריות אשר נערכו על ידי המלומד Roger Ibbotson (להלן "RI") על 5,000 חברות בארה"ב עולה כי למרבית אומדני הביתא היה מקדם הסבר מרובה הנמוך מ- 0.3. מה ניתן אם כך להסיק מנתונים אלו? שככל הנראה ישנם גורמים נוספים הספציפיים לחברה או לענף המשפיעים על מחירי ניירות הערך מלבד תשואת שוק ההון. אמנם ה- CAPM כולל בחובו רק גורם אחד לצורך קביעת התשואות הצפויות, אך הוא למעשה אינו שולל את קיומם של גורמים נוספים.

- טעות התקן (Standard Error)

הסטטיסטי השלישי שאותו מומלץ למעריך השווי לבחון הינו טעות התקן של מקדם הרגרסיה. טעות התקן מודדת עד כמה כל אחת מהתצפיות במדגם שונה מהערך שנחזה על ידי הרגסיה. במילים אחרות, טעות התקן מנסה למדוד את טעות הדגימה. ניתן לפרש את טעות התקן באופן הדומה לזה של סטיית התקן של התשואות. לדוגמא, נניח שטעות התקן של הביתא המתקבלת מרגרסיה כלשהי הינה 0.2. הרי שקיימת סבירות של 68% לכך שמדד הביתא האמיתי של החברה יימצא בטווח של טעות תקן אחת מהאומדן, כלומר, 0.2+ או 0.2-. באופן דומה, קיימת סבירות של 96% לכך שמדד הביתא האמיתי של החברה יימצא בטווח של שתי טעויות תקן מהאומדן, כלומר, 0.4+ או 0.4-.

הסטציונריות של הביתא הינה סוגייה חשובה במסגרת ה- CAPM. בעוד שאנו מצפים כי אומדני הביתא ישתנו על פני זמן, ככל שהחברות יגדילו או יקטינו את הסיכון הסיסטמטי שלהן, הרי שאנו לא מצפים לקפיצה או צניחה ענקית בביתא בין תקופה אחת לשנייה. ניתן לצפות שביתא של חברה עם טעות תקן נמוכה תהא יציבה יותר על פני זמן מאשר ביתא של חברה אחרת עם טעות תקן גבוהה.

למעשה טעות התקן מספקת רמז סטטיסטי נוסף המסייע לקבוע את מהימנותה של הביתא המתקבלת מהרגרסיה. מבדיקות אמפיריות אשר נערכו על ידי RIעל 5,000 חברות בארה"ב עולה כי למרבית אומדני הביתא הייתה טעות תקן הנמוכה מ- 0.5.

ה. מתודולוגיות לתיקנון הביתא

בעת קביעת אומדני הביתא לצורך חישוב עלות ההון העצמי, אנו מחפשים למעשה את הביתא הצופה פני עתיד או הביתא הפרוספקטיבית. הביתא המחושבת באמצעות נתונים היסטוריים ברגרסיה הינה מן הסתם הביתא הצופה פני עבר או הביתא ההיסטורית. קיימות שתי טכניקות נפוצות המשמשות לתיקנון אומדני הביתא ממונחים היסטוריים למונחים פרוספקטיביים.

- תיקנון בלום (Blume)

אחד מהאנשי האקדמיה הראשונים שבדק האם אומדני הביתא ההיסטוריים הינם אומדנים מהימנים לסיכון הסיסטמטי העתידי היה מרשל בלום. בלום מצא כי אומדני הביתא של תיק ניירות ערך נוטים להתכנס לביתא של שוק ההון השווה ל- 1. משמע, שאומדני ביתא גבוהים של תיק ניירות ערך (כאלו העולים על 1) נוטים לאמידת יתר של אומדני הביתא של התיק בתקופות העתידיות, וכי אומדני ביתא נמוכים של תיק ניירות ערך (כאלו הנופלים מ- 1) נוטים לאמידת חסר של אומדני הביתא של התיק בתקופות העתידיות.

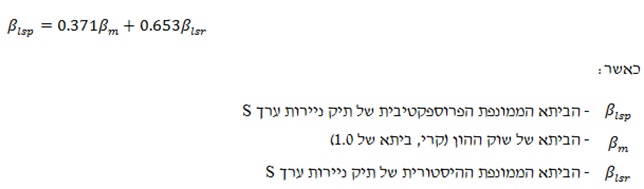

הניתוח של בלום כלל הרצת רגרסיות על אומדני הביתא של תיקי ניירות ערך בתקופה אחת מול אומדני הביתא של אותם תיקי ניירות ערך בתקופה הקודמת. על ידי ביצוע ניתוח זה על פני תקופות היסטוריות שונות, התאפשר למעשה לבלום לפתח תיקנון לביתא ההיסטורית באמצעות הנוסחא הבאה:

הנוסחה אומרת לנו שתחזית הביתא של תיק ניירות ערך לשנה הבאה שווה ל- 0.653 כפול הביתא ההיסטורית של תיק ניירות ערך השנה בתוספת 0.371 כפול הביתא של שוק ההון. במילים אחרות, אומדני הביתא של תיק ניירות ערך "יתיישרו" לביתא הממוצעת של שוק ההון כפול 0.371 בתוספת 0.635 כפול הביתא ההיסטורית של תיק ניירות הערך.

נשאלת השאלה, מהן, אם כך, ההשלכות הפרקטיות של הניתוח של בלום? למשוואת בלום ישנה השפעה של הנמכת אומדני ביתא היסטוריים גבוהים של תיקי ניירות ערך והגבהת אומדני ביתא היסטוריים נמוכים של תיקי ניירות ערך. כך למשל, ביתא היסטורית של 1.40 הופכת לביתא מתוקננת של 1.26 תחת המתודולוגיה של בלום. באופן דומה, ביתא היסטורית של 0.80 הופכת לביתא מתוקננת של 0.88 תחת המתודולוגיה של בלום.

בקצרה, בלום מציע שכל אומדני הביתא המתקבלים מטכניקות של רגרסיה היסטורית יתוקננו בדרך זו. עוצמתו של התיקנון תהא נמוכה יותר, ככל שהביתא ההיסטורית קרובה יותר ל- 1.0. לעיתים קרובות מתייחסים למשוואת בלום כאל תיקנון ה- 1/3 + 2/3. כאשר מפשטים את המשוואה, התקנון מקבל צורה של (βm)1/3 בתוספת (βlr)2/3. השימוש בתיקנון בלום נפוץ ביותר בקרב גורמים מצטטים מוכרים.

- תיקנון ואסיצ'ק (Vašíčekׂ)

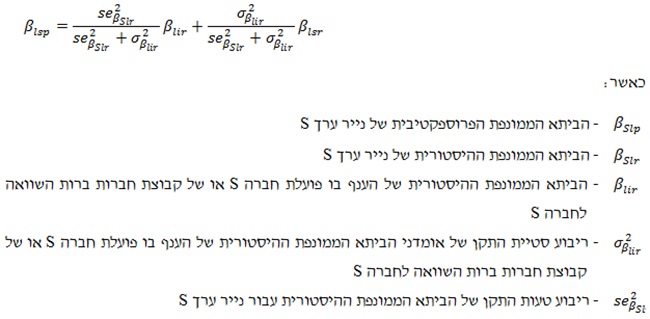

המתמטיקאי הצ'כי אולדריך ואסיצ'ק הציע טכניקת תיקנון אחרת לביתא ההיסטורית, המתחשבת ברמת הדיוק הסטטיסטי של חישוב הביתא. התיקנון של ואסיצ'ק מנסה להתגבר על אחת החולשות של תיקנון בלום בכך שהוא פעם אחת מציע תיקנון המתאים לנייר ערך בודד ולא לתיק ניירות ערך ופעם שנייה שהוא אינו כופה תיקון זהה אלא תיקנון ספציפי לנייר הערך כפונקציה של איכותה הסטטיסטית של הרגרסיה.

תהליך התיקנון של ואסיצ'ק מתמקד בטעות התקן (s.e.) של אומדן הביתא – ככל שטעות התקן גבוהה יותר כך מובהקותו הסטטיסטית של אומדן הביתא נמוכה יותר. לפיכך, לביתא של חברה מסוימת עם טעות תקן גבוהה נדרש תיקנון ואסיצ'ק גדול יותר מאשר לביתא של חברה אחרת עם טעות תקן נמוכה.

נוסחת תיקנון ואסיצ'ק הינה כדלקמן:

בעוד שנוסחת ואסיצ'ק נראית מאיימת ומפחידה, למעשה היא די פשוטה. הביתא הפרוספקטיבית עבור חברה הינה ממוצע משוקלל בין הביתא ההיסטורית של החברה והביתא של הענף בו פועלת החברה או קבוצת חברות ברות השוואה לחברה. המשקל שניתן לביתא ההיסטורית של החברה הוא פועל יוצא של מובהקותו הסטטיסטית של אומדן הביתא של החברה. כך למשל, אם לביתא של חברה מסוימת טעות תקן נמוכה, אזי משקלה בנוסחת ואסיצ'ק יהיה גבוה יותר ואם לביתא של חברה אחרת טעות תקן גבוהה, אזי משקלה בנוסחת ואסיצ'ק יהיה נמוך יותר. כמובן שבכל מקרה, המשקלות מסתכמות ל- 1.

אחד היתרונות של מתודולוגיית תיקנון ואסיצ'ק הוא שהיא איננה כופה תיקון זהה על כל ניירות הערך באותו שוק ההון. מאידך, מתודולוגיית תיקנון ואסיצ'ק מיישמת את התיקנון רק על הענף בו פועלת החברה או על קבוצת חברות השוואה לחברה. מתודולוגיית תיקנון ואסיצ'ק שימושית ביותר כאשר אנו מסתכלים על חברות בענפים, שבממוצע, אומדני הביתא שלהם גבוהים או נמוכים. לדוגמא אם אנחנו מעריכים ביתא של חברה מסוימת בענף זיקוק הנפט, שבאופן מסורתי הביתא הממוצעת הענפית שלו נמוכה מ- 1, הרי שרצוי לתקנן את הביתא של החברה לפי הממוצע הענפי ולא לפי הממוצע של שוק ההון השווה ל- 1.

ו. ביתא צוברת (Sum Beta, כולל פיגור)

- מוטיבציה

ביתא צוברת (Sum Beta) איננה ביתא כוללת[1] (Total Beta). לפי, RI נתונים אמפיריים מצביעים על כך שלמרות שאומדני הביתא של תיקים הכוללים חברות קטנות הינם גבוהים יותר מאלו של תיקים הכוללים חברות גדולות, הרי שהראשונים אינם גבוהים דיים על מנת להסביר את כל התשואות העודפות שנמצאו במניותיהן של חברות קטנות. בנוסף, ממחקרים שונים אשר נערכו על ידי RI עולה כי אומדני הביתא של חברות קטנות נוטים להיות נמוכים יותר מאלו של חברות גדולות וכי טכניקת רגרסיית הריבועים הפחותים הסטנדרטיים (OLS) מפיקה אומדני ביתא נמוכים מדי עבור חברות קטנות.

- טעות מדידה אפשרית באומדני הביתא של חברות קטנות

כפי שתואר בגילוי דעת מספר 3, קיים קשר בין הסיכון והתשואה. על פי רוב, השקעה בחברות קטנות נחשבת למסוכנת יותר ביחס להשקעה בחברות גדולות. לפיכך, טבעי שנצפה לכך שאומדני הביתא של חברות קטנות יהיו בממוצע גבוהים יותר מאלו של חברות גדולות. נוסף על כך, רמת הנזילות שלהן במסחר בבורסה נמוכה יותר – דבר הבא לידי ביטוי במספר עסקאות נמוך יותר ובהשפעה גדולה יותר על שינוי במחיר בגין סכומי ביקוש או היצע שגרתיים. RI לקח את כל החברות שמניותיהן רשומות למסחר בבורסות ה- NYSE, AMEX ו- NASDAQ משנת 1926 ועד היום, דירג אותן כל רבעון על פי שווי השוק שלהם (מהגבוה ביותר לנמוך ביותר) וחילק אותן ל- 10 קבוצות שוות אוכלוסיה, או עשירונים, כאשר העשירון ה- 1 הינו למעשה התיק מורכב מהחברות הגדולות ביותר (לפי שווי שוק), והעשירון ה- 10 מורכב מהחברות הקטנות ביותר (לפי שווי שוק). בהתבסס על סטטיסטיים אלו, ברור שקיים קשר בין הסיכון לתשואה. למרות שהקשר הצפוי בין אומדני הביתא של התיקים הכוללים חברות גדולות לבין אומדני הביתא של התיקים הכוללים חברות קטנות קיים על פני תקופה ארוכה, הרי שאומדני הביתא של התיקים הכוללים חברות קטנות עדיין אינם גדולים דיים על מנת להביא בחשבון את כל התשואות העודפות שהציגו מניותיהן של אותן חברות קטנות. קיימים מספר הסברים אפשריים לתוצאות אלו. RI בחן את אומדני הביתא של העשירונים 1 עד 10 משנת 1926 ועד היום, המחושבים בכל פעם על תקופה של 60 חודשים. מהמחקר שביצע RI עולה שלתיק המורכב מהחברות הגדולות ביותר ישנה ביתא יציבה, בעוד שלתיק המורכב מהחברות הקטנות ביותר ישנן תקופות שבהן הביתא גבוהה ותקופות שבהן הביתא נמוכה.

אומדני הביתא של העשירונים בעלי שווי שוק נמוך (עשירונים 6 עד 10) נוטים להיות נמוכים יותר מהצפוי. מחיריהן של המניות בעשירונים 3 עד 10 נוטים להגיב בפיגור לתנודות בשוק ההון; ככל שהחברה קטנה יותר, כך גדולה יותר תגובת המחיר בפיגור. תגובת המחיר בפיגור של מניות חברות קטנות תועדה על ידי מספר חוקרים.

ישנם מספר הסברים לאומדני הביתא הנמוכים שהציגו מניות קטנות. אחד ההסברים השכיחים הוא מסחר לא תדיר שלעתים קרובות מלווה את מניותיהן של חברות קטנות. ניירות ערך רבים אינם נסחרים על בסיס יומי, משמע, שאין להם שוק פעיל. למשל, אם מניה כלשהי איננה נסחרת, הרי שמחיר המניה אינו משקף את תנודות שוק ההון, מה שמקטין את השונות המשותפת של תשואותיה עם תשואות שוק ההון ומניב לה ביתא נמוכה מלאכותית.

נציין שזוהי רק השונות המשותפת כלפי חוץ או למראית עין ולא השונות המשותפת האמיתית. מאחר וכאשר נייר הערך איננו נסחר בשוק פעיל, הרי שמחירו המצוטט הוא זה הנוצר במסחר האחרון או לחילופין באמצעות קומבינציה של מחירי הקנייה והמכירה. מסחר לא פעיל הופך את חישוב אומדני הביתא המדויקים עבור חברות אלו למלאכה די קשה.

דרך אחת שממנה ניתן ללמוד על השפעתם של תגובת המחיר בפיגור והמסחר הלא תדיר על מניות קטנות היא תיקנון חישוב הביתא כך שיכלול בחובו איבר כלשהו עבור התגובה בפיגור של מחירי המניות הקטנות לתנודות השוק.

- פתרון אפשרי

רגרסיית הביתא המסורתית מניחה כי הביתא של חברה קשורה לתנודות שוק ההון הנוכחיות. זוהי הסיבה לכך שאנו מריצים רגרסיה פשוטה על התשואות של נייר הערך עבור תקופה היסטורית נתונה מול התשואות של שוק ההון עבור אותה תקופה היסטורית.

נשאלת השאלה, מה אם מנייתה של חברה נסחרת לפרקים? העובדה שמנייתה של חברה נסחרת לפרקים, משמעותה כי השינויים במחיר המניה עשויים לפגר אחר שוק ההון. לפיכך, בחישוב הביתא עבור מניות של חברות הנסחרות לפרקים, מומלץ להריץ רגרסיה מרובה על התשואות של נייר הערך מול התשואות של שוק ההון בתקופה הנוכחית ומול התשואות של שוק ההון בתקופה הקודמת. ניתן גם להריץ רגרסיה מרובה על התשואות של נייר הערך בזמן אפס מול התשואות של שוק ההון בזמן אפס והתשואות של שוק ההון בתקופה הקודמת.

שיטות לחישוב אומדני ביתא עבור אפקט המחיר בפיגור הוצעו לראשונה על ידי ה"ה שולס, וויליאמס ודימסון. המתודולוגיה שנציג, פותחה על ידי ה"ה איבוטסון, קפלן ופיטרסון והיא מחשבת את מקדם הביתא הנוכחי ואת מקדם הביתא בפיגור על ידי הרצת רגרסיה מרובה. לאחר הרצת הרגרסיה וקבלת המקדמים האמורים ניקח את סך הצברם של שני המקדמים ונקבל את אומדן הביתא הנקרא ביתא צוברת.

ז.

ז.

ז. ביתא מלאת מידע (Full Information Beta)

מאחר ואומדני הביתא של חברות מסוימות עשויים להיות בלתי מהימנים, הרי שמרבית מעריכי השווי מנסים לחשב את הביתא הממוצעת הענפית או הביתא הממוצעת של קבוצת חברות ברות השוואה על מנת לקבוע את הסיכון הסיסטמטי הטבוע בענף נתון. בנוסף, מקובל להשתמש בביתא הממוצעת הענפית או בביתא הממוצעת של קבוצת חברות ברות השוואה כאשר לא ניתן לקבוע את הביתא של חברה כלשהי או של מגזר מסוים בתוך חברה. עבור חברות מסוימות החסרות היסטוריית מחירים מספקת באופן נאות (כגון: חברות פרטיות, מגזרים של חברות וחברות עם היסטוריית מחירים קצרה) קשה לקבוע את הביתא או לחילופין הביתא המתקבלת הינה בלתי מהימנה. בדרך כלל, סוג זה של ניתוח כרוך בקביעת חברות ברות השוואה בענף נתון וחישוב הביתא הממוצעת הענפית.

למרבה הצער, סוג זה של ניתוח כולל רק את חברות "המשחק הטהור" (pure play) בעת חישוב הביתא. מרבית החברות הגדולות הינן קונגלומרטים (conglomerats, קונצרנים), מה שהופך את הכללתן בעת חישוב הביתא לקשה עד בלתי אפשרי. במקרים מסוימים, ישנן חטיבות בתוך קונגלומרטים המהוות את השחקנים הגדולים ביותר בענף נתון. לפיכך, אחת החולשות של גישת "המשחק הטהור" השנויה במחלוקת היא כישלונה לכלול מידע מכלל משתתפי הענף.

על מנת שחברה כלשהי תיחשב לחברת "משחק טהור" בענף, הרי שרובן המכריע של הכנסותיה צריכות להגיע מאותו ענף. כלל האצבע המקובל הוא שעל מנת שחברה כלשהי תיחשב לחברת "משחק טהור" בקטגוריה ענפית (SIC code) מסוימת, הרי ש- 75% מסך הכנסותיה חייבות להגיע מאותה קטגוריה ענפית. למרבה הצער, ישנם מקרים שעבורם כלל האצבע האמור "מעלים" כמה מהמשתתפים הגדולים ביותר בענף מהניתוח. לדוגמא, יכול להיווצר מצב שמניתוח קטגוריה ענפית מסוימת נקבל כי השחקן הגדול ביותר בענף מייצר רק 12% מסך הכנסותיו מענף זה; לפיכך, הוא לא יכלל בניתוח המשחק הטהור של הענף.

אחת הפיתרונות לבעיית הקונגלומרטים היא גישת המידע המלא שפותחה על ידי ה"ה קלפן ופיטרסון. גישת המידע המלא מנסה לתפוס, בחישוב הביתא הענפית, נתונים מכלל החברות המשתתפות בענף מסוים. גישה זו הינה למעשה רגרסיית נתוני חתך רוחב (cross-section), חלף רגרסיית נתוני סדרה עתית (time series), הפותרת את בעיית אומדני הביתא עבור מגון ענפים בהתבסס על חשיפתה של כל אחת מהחברות הפועלות בענף מסוים, לענף עצמו.

על מנת לבצע ניתוח בגישת המידע המלא עבור קבוצה של חברות, ראשית עלינו לחשב את הביתא של כל אחת מהחברות באוכלוסיה המנותחת. בנוסף, עלינו לחשב גם את החשיפה של כל אחת מהחברות לענף שבו היא פועלת. חשיפה זו יכולה להתבסס על סך הנכסים, או על כל פרמטר אחר שגם "עושה שכל" וגם שישנם לגביו נתונים זמינים. בדרך כלל מקובל לייצר משקולות לפי סך מכירות.

משעה שקבענו את הביתא ואת רמת החשיפה הענפית של כל אחת מהחברות בענף, נריץ רגרסיה של נתוני חתך רוחב כאשר אומדני הביתא של החברות משמשים כמשתנה תלוי והחשיפות הענפיות משמשות כמשתנה בלתי תלוי. האלמנט האחרון בניתוח הרגרסיה הוא שיקלול לפי שווי שוק של התצפיות עבור כל אחת מהחברות. תוצאת הרגרסיה הינה מקדם ענפי שיוצר את אומדן "המשחק הטהור" של הביתא הענפית, הלוקח בחשבון נתונים מכל משתתף בענף.

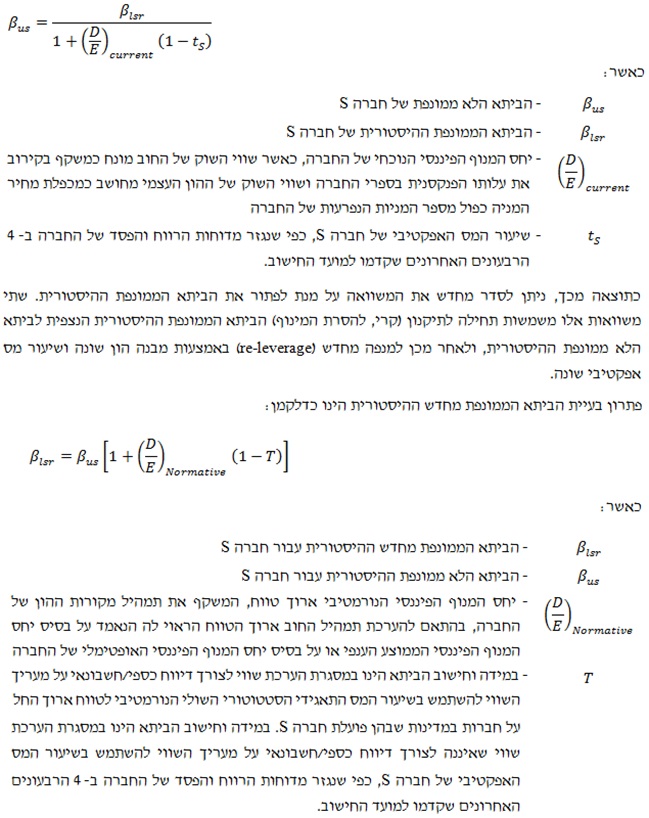

ח. ביתא ממונפת (Levered Beta)

הביתא הממונפת (המוכרת גם כביתא ההונית, Equity Beta), הלא היא הביתא הרגילה, מודדת את הסיכון הסיסטמטי עבור בעלי המניות של חברה כלשהי. ביתא זו נמדדת ישירות מתוך תשואות מניית החברה מבלי לבצע כל התאמות עבור מימון החוב שאותו החברה גייסה. לפיכך, הביתא ההונית הממונפת מקפלת בתוכה את הסיכון העסקי והפיננסי כאחד, שנטלה החברה ושלמעשה גם בעלי מניותיה נושאים בהם.

הביתא הממונפת היא המדד שאמור לשמש בעת חישוב עלות ההון העצמי. הביתא הממונפת היא גם כלי שימושי לבחינת השפעותיהם של השינויים במימון או במינוף על עלות ההון העצמי של חברה כלשהי.

ט. ביתא לא ממונפת (Unlevered Beta)

הביתא הלא ממונפת (המוכרת גם כביתא הנכסית, Asset Beta), הלא היא הביתא התפעולית, מנטרלת את שיקולי המימון של החברה מתוך חישוב הביתא. במילים אחרות, הביתא הלא ממונפת מייצגת את סיכוני הפירמה למעט הסיכונים הגלומים במבנה ההון של החברה. לפיכך, חישוב הביתא הלא ממונפת מנסה לסייע לבודד את הסיכון העסקי של הפירמה. הביתא הלא ממונפת הינה למעשה הממוצע המשוקלל של הביתא ההונית והביתא של החוב (המוכרת גם כביתא ההתחייבותית, Debt Beta), ועל כן היא הראויה לשימוש בחישוב עלות ההון של נכסי החברה.

הבנת הקשר שבין הביתא הממונפת והביתא הלא ממונפת עשויה לשמש ככלי רב עוצמה בעת הערכת שיקולי מימון. ברגיל, לחוב יש ביתא השווה או קרובה לאפס. ההנחה שהביתא של החוב היא אפס מאפשרת לנו לפשט את החישוב. ממחקרים אשר נערכו על ידי המלומד רוברט חמאדה עולה כי הביתא הלא ממונפת שווה לביתא הממונפת מחולקת במגן המס[2] המותאם לחוב, כדלקמן:

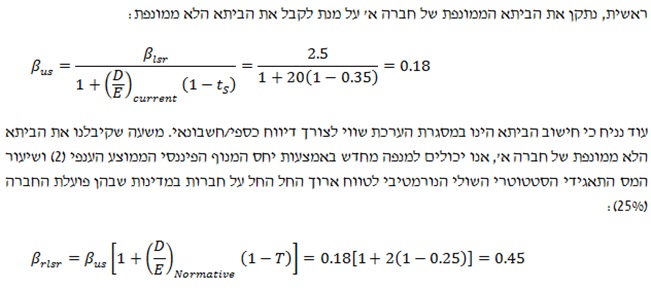

ניקח, לדוגמא, חברה שרמת המינוף שלה גבוהה משמעותית יחסית לחברות ברות השוואה אליה. משמע, שבעלי מניות החברה נושאים על כתפיהם באופן השוואתי סיכון רב יותר, ככל שתביעותיהם של בעלי החוב על תזרימי המזומנים של החברה הינן גבוהות יותר. לשם המחשה, הבה ונשווה את חברה א' לקבוצות חברות השוואה שלהם נקרא הענף. כעת נניח כי לחברה א' יחס מנוף פיננסי (D/E) לפי שווי שוק של 20 וביתא ממונפת של 2.5 בעוד שלענף הנדגם יחס מנוף פיננסי (D/E) ממוצע של 2 וביתא ממונפת ממוצעת של 1.5.

נשאלת השאלה, האם לחברה א' יש סיכון עסקי רב יותר או נמוך יותר מאשר לענף הנדגם? האמת שיהיה קשה מאוד לקבוע זאת רק על סמך השוואת הביתא הממונפת של החברה והביתא הממוצעת הענפית, מאחר והביתא הממונפת כוללת בחובה את השפעת הסיכונים הפיננסיים ויחס המנוף הפיננסי של החברה שונה באופן מובהק מיחס המנוף הפיננסי הממוצע הענפי. לפיכך, על מנת להשוות בין אומדני הביתא האמורים עלינו לתקנן את הביתא הממונפת של חברה א' (נניח ששיעור המס האפקטיבי שחל על חברה א' נאמד בכ- 35%) ולאחר מכן למנף מחדש את הביתא הלא ממונפת באמצעות יחס המנוף הפיננסי הממוצע הענפי ושיעור המס הראוי (הווה אומר, במידה וחישוב הביתא הינו במסגרת הערכת שווי לצורך דיווח כספי/חשבונאי על מעריך השווי להשתמש בשיעור המס התאגידי הסטטוטורי השולי הנורמטיבי לטווח ארוך החל על חברות במדינות שבהן פועלת חברה S ובמידה וחישוב הביתא הינו במסגרת הערכת שווי שאיננה לצורך דיווח כספי/חשבונאי על מעריך השווי להשתמש בשיעור המס האפקטיבי של חברה S). נוהל זה מתבצע באמצעות שימוש בשתי המשוואות שהוצגו לעיל.

הביתא הממונפת מחדש של חברה א' (קרי, 0.45) הינה הרבה יותר נמוכה מהביתא הממונפת הממוצעת הענפית (קרי, 1.5). תוצאה זו אינה מתיישבת עם הביתא הממונפת של החברה (קרי, 2.5), שגבוהה יותר מהביתא הממונפת הממוצעת הענפית (כזכור 1.5), מה שמצביע על כך שחברה א' נושאת בסיכון פיננסי רב יותר ממה שמקובל בענף (על כן הביתא הממונפת של החברה גבוהה יותר מהביתא הממונפת הממוצעת הענפית), אך באותו זמן חברה א' נושאת בסיכון עסקי נמוך יותר ממה שמקובל בענף (על כן הביתא הממונפת מחדש של החברה נמוכה יותר מהביתא הממונפת הממוצעת הענפית).

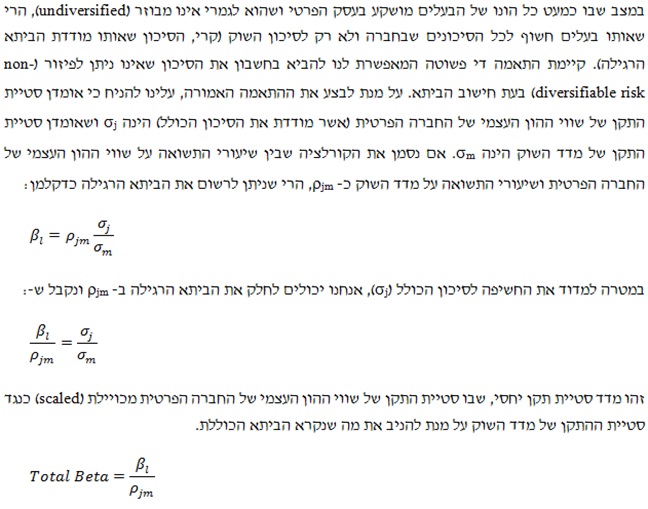

י. ביתא כוללת (Total Beta)

הביתא הרגילה (המכונה גם ביתא שוק, Market Beta) מודדת את הסיכון המתווסף לתיק השקעות מבוזר כלשהו כתוצאה מהכנסת השקעה חדשה לתיק. כפועל יוצא מכך, הביתא הרגילה מתאימה ביותר לחברות שבהן המשקיע השולי הינו מבוזר היטב (well diversified, דהיינו, שתיק השקעותיו מבוזר על פני ניירות ערך רבים). מאידך, הואיל ובחברות פרטיות הבעלים הינו לעתים קרובות המשקיע היחיד, הרי שניתן לראות בו כמשקיע השולי. יתרה מכך, במרבית החברות הפרטיות, קיימת נטייה של הבעלים להשקיע את מירב עושרו בעסק הפרטי ועל כן אין לו הזדמנות לפזר את תיק ההשקעות שלו. לפיכך, ניתן לטעון כי הביתא הרגילה מהווה אומדן חסר לחשיפה לסיכוני שוק בחברות פרטיות.

הביתא הכוללת תהא גבוהה יותר מהביתא הרגילה וכן תהא תלויה בקורלציה שבין החברה והשוק. ככל שהקורלציה האמורה נמוכה יותר, כך הביתא הכוללת תהא גבוהה יותר.

מתעוררת ועולה השאלה כיצד אם כך ניתן לאמוד את הביתא הכוללת של חברה פרטית, בהיעדר מחירי שוק הנחוצים הן לחישוב הביתא הרגילה והן לחישוב הקורלציה. נזכיר כי את הביתא הרגילה של המגזר ניתן לאמוד באמצעות מדגם של חברות ציבוריות הדומות במאפייניהן לפעילות החברה. לפיכך, גם את הקורלציה ניתן לאמוד באמצעות אותו מדגם ולהשתמש בו לאמידת הביתא הכוללת עבור חברה פרטית.

חשוב מאוד, טרם קבלת ההחלטה האם לבצע את התאמת הביתא הכוללת או אם לאו, להבין מדוע מלכתחילה נדרשת הערכת שווייה של החברה הפרטית. אם שווייה של החברה הפרטית נדרש לצורך מכירה, הרי שהשאלה האם יש לבצע את התאמת הביתא הכוללת או אם לאו ואם כן אז כמה תלויה למעשה בקונה או בקונים הפוטנציאליים. לחילופין, אם שווייה של החברה הפרטית מוערך לצורך הנפקה לציבור של מניות החברה (IPO), הרי שאין לבצע שום התאמה בגין היעדר ביזור. לחילופי חילופין, אם שווייה של החברה הפרטית מוערך לצורך מכירתה למשקיע בודד אחר או לחברה פרטית אחרת, הרי שמידת ההתאמה הנדרשת תלויה במידת הפיזור של תיק ההשקעות של הקונה; במילים אחרות, ככל שהקונה מבוזר יותר, כך הקורלציה עם השוק גבוהה יותר וכך התאמת הביתא הכוללת הנדרשת הינה נמוכה יותר.

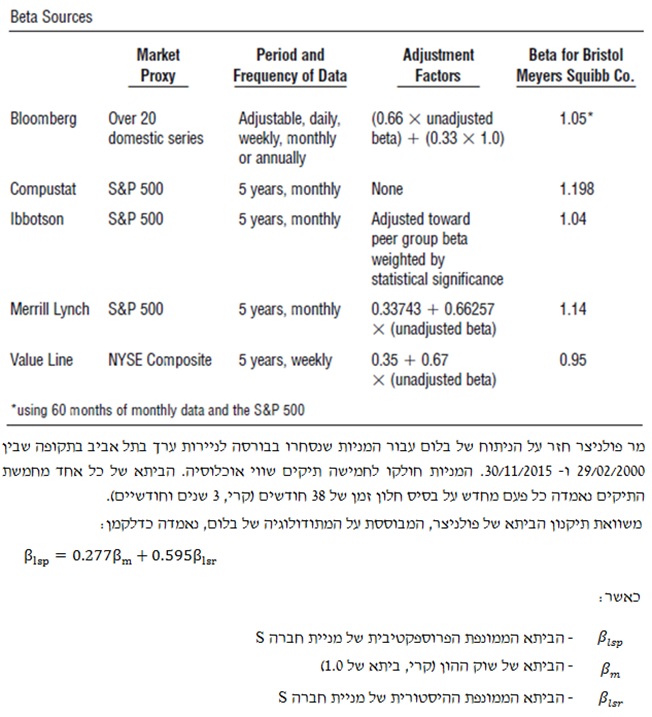

לסיכום, בשנת 2015 האקטוארים הפיננסיים רו"ח בן ציון ישראל ומר רועי פולניצר מצאו כי מצטטים מובילים בעולם (כגון: Bloomberg, Merrill Lynch וValue Line – כפי שניתן לראות בטבלה שלהלן), לרבות מעריכי שווי מסוימים בארץ אשר טועים ומטעים בעודם משתמשים בתיקנון של בלום עבור ביתא של מניה בודדת, בעוד שהתיקנון של בלום נועד עבור ביתא של תיק מניות גדול (כמה גדול? לפי בלום מדובר בתיק מניות המורכב מלפחות 415 ניירות ערך) ולא עבור ביתא של מניה בודדת.

בגילוי דעת (SFVS) מספר 7 – "אמידת הביתא הממונפת מחדש לצורך חישוב עלות ההון העצמי" של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) נקבע כי:

"…מתוך העדפת שיקולי מהימנות והשוואתיות גם במחיר של אובדן רמת דיוק מסוימת, על מעריך השווי לא לבצע שום תיקנון לביתא ההיסטורית ולהניח כי הביתא ההיסטורית של החברה "תתיישר", לכל הפחות לביתא הממוצעת הענפית, היא הביתא הפרוספקטיבית. פירושה המעשי של הנחיה זו הינו להשתמש בביתא הממוצעת הענפית חלף תיקנון בלום או תיקנון ואסיצ'ק."

[1] הביתא הכוללת שווה למנה (קרי, ליחס) שבין הביתא הממונפת הרגילה של המניה (Market Beta) והקורלציה (קרי, מקדם המתאם) שבין רמת הסיכון של המניה לבין רמת הסיכון של שוק ההון. מדד זה שקול למעשה לחלוקת סטיית התקן של תשואות המניה בסטיית התקן של תשואות שוק ההון. עבור משקיע אשר תיק השקעותיו אינו מבוזר היטב או שלאותו משקיע אין בכלל תיק השקעות, הביתא הכוללת משקפת באופן נאות יותר מהביתא הממונפת את מרכיבי אי הודאות הגלומים בהשקעה בחברה מסוימת. ברגיל, הביתא הכוללת משמשת לחישוב עלות ההון העצמי של עסק פרטי מנקודת מבטו של משקיע אשר תיק השקעותיו אינו מבוזר היטב או שלאותו משקיע אין בכלל תיק השקעות.

[2] כידוע, לפי תורת המימון (מודליאני ומילר), בעולם עם מסים, יש יתרון לחברה שעושה שימוש בחוב, במינוף סביר, עקב "מגן המס" וזאת ללא קשר לייעוד ההלוואה בעיני הפירמה

האקטואר האחראי מטעם דויד מור ייעוץ פיננסי: אקטואר דויד מור, CRA

האקטואר הראשי של דויד מור ייעוץ פיננסי, אקטואר דויד מור, בעל הסמכות מעריך שווי מימון כמותי (QFV), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA) ואקטואר סיכוני השקעות (IRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעל רישיון מנהל תיקים מטעם הרשות לניירות ערך.

משרד דויד מור ייעוץ פיננסי חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה במתן ייעוץ כלכלי בהערכות שווי, ניהול סיכונים ועוד. המשרד מספק חוות דעת כלכליות אקטואריות ויועץ לתאגידים פיננסיים. המשרד עוסק בנושאים הבהם: הערכות שווי של אופציות ומכשירים פיננסיים מורכבים, היוון התחייבויות מעביד לפי תקן 19 IAS, בדיקות של התנהלות בחשבונות בנק, איזון משאבים בגירושין, חישובי ריבית, חישובי הפסדי שכר ופנסיה, תוכניות עסקיות, תכנון תוכניות חיים ובריאות, משכנתאות, חישובי ביטוח לאומי ועוד.

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, FRM

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כיו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן בציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי האקטואריה, ניהול הסיכונים, והערכות שווי למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי ניהול ניהול ידע פיננסים תשואה