מאמר זה נכתב לאור הידיעה על פטירתו הפתאומית של רואה חשבון, שותף מייסד בפירמת רואי חשבון. במאמר זה נציג הערכת שווי שביצענו לאחרונה לחלקה של מתגרשת, כשותפת אקוויטי בהונה העצמי של פירמת עורכי דין גדולה, לצורך איזון משאבים בין בני זוג עקב הליך גירושין. אנו סבורים כי פתרון זה מתאים גם למקרה של עיזבון, כלומר, למקרה שבו שותף אקוויטי בהונה העצמי של פירמת רואי חשבון גדולה נפטר, לחילופין נכנס למצב של אכ"ע (אובדן כושר עבודה), לחילופי חילופין פורש לגמלאות, או לחילופי חילופי חילופין נזרק/פורש מרצון מהפירמה

צילום: shutterstock פורסם: 11/7/24

- נתונים

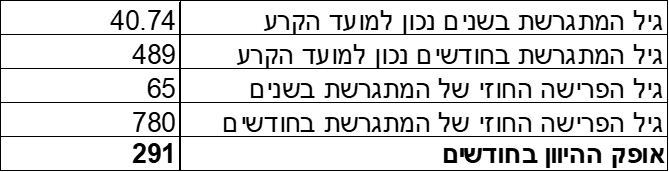

המתגרשת שלנו הינה שותפת אקוויטי של 3.64% בהונה העצמי של פירמת עורכי דין גדולה. נתבקשנו לבצע הערכת שווי לחלקו של בן הזוג לשעבר של המתגרשת בהונה העצמי (להלן: "האקוויטי") של פירמת עורכי הדין ליום 25 באפריל 2022 (להלן: "מועד הקרע"). המתגרשת ילידת 7 באוגוסט 1981 ונכון למועד הקרע היא בת 40.74 שנים (40 ו- 8 חודשים).

מועד נישואי הצדדים הוא יום 24 בנובמבר 2011. מאחר והמתגרשת החלה לעבוד בפירמת עורכי הדין בתאריך ה- 30 בדצמבר 2017. לפיכך, בהתאם לסה"כ תקופת עבודתה בפירמת עורכי הדין בכלל ביחס לתקופת עבודתה בפירמת עורכי הדין במהלך תקופת החיים המשותפים, יחס השיתוף של בן הזוג לשעבר בחלקה של המתגרשת באקוויטי הוא 100%.

- ההסכם בין שותפי הפירמה

בהסכם בין שותפי פירמת עורכי הדין שבו שותפה המתגרשת נקבע כי בעת פרישתה מטעמי גיל (בגיל 65), לחילופין בעת פרישתה מטעמי מחלה או מוות או לחילופי חילופין בעת פרישתה מרצון או שלא מרצון תופסק לאלתר שותפותה במשרד עורכי הדין וכי בתמורה ישולם לה סכום (להלן: "הסכום הקובע") אשר יחושב כמכפלת חלקה באקוויטי במועד פרישתה במחזור הרווח השנתי של הפירמה העדכני ביותר הידוע נכון למועד פרישתה.

עוד נכתב בהסכם בין שותפי הפירמה כי הסכום הקובע, כמוגדר לעיל, ישולם למתגרשת או לעיזבונה (נומינלי) בעת פרישתה על פני 10 שנים ממועד פרישתה בפועל (120 תשלומים), ללא הפרשי הצמדה ו/או ריבית כנגד חשבונית מס בכל חודש בתוספת מע"מ כחוק. לאמור- בעת פרישת המתגרשת (מאחד מהטעמים שהוזכרו לעיל), הסכום הקובע ישולם לה או לעיזבונה בתשלומים על פני 10 שנים (120 תשלומים) החל ממועד פרישתה בפועל (כנגד חשבונית מס בתוספת מע"מ כחוק).

במידה ומועד הפרישה בפועל יהיה לפני הגעתה לגיל 65, הרי שיהיה צורך להוון את הסכום הקובע לתקופה שמיום שממועד הגעתה לגיל 65 ועד למועד הפרישה בפועל, באמצעות שיעור היוון השווה למחיר החוב הנורמטיבי הנומינלי של הפירמה (קרי, שיעור הריבית ה שקלית או עלות גיוס החוב הנומינלית שבה הפירמה יכולה לגייס הלוואות) נכון למועד הפרישה בפועל.

- מחיר החוב הנורמטיבי של פירמת עורכי הדין

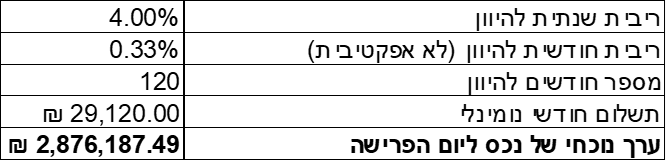

אמדנו את מחיר החוב הנורמטיבי של פירמת עורכי הדין על בסיס מודלים לדירוג סינטטי (Synthetic Credit Rating). מבדיקותינו את נתוני הפירמה ועל בסיס תוצאות המודלים, עולה כי דירוג החוב של הפירמה הינו גבוה מאוד ברמה של ilAA. עקום התשואות, למועד הקרע למח"מ של 10 שנים נאמד בכ- 4.03%. לדעתנו, הריבית שבה הפירמה תוכל לגייס הלוואות היום הוא בסביבות של כ- 4% ולכן זהו שיעור ההיוון האפקטיבי השנתי ששימש בחישובינו.

- חישוב שווי חלקה של המתגרשת באקוויטי נכון למועד הקרע

תחילה, נחשב את הסכום הקובע שאותו נכנה "שווי התיק" (משל היה תיק תשואה של פנסיה) שלו הייתה המתגרשת זכאית לו הייתה פורשת מכל סיבה שהיא במועד הקרע.

מאחר ועל פי ההסכם בין שותפי פירמת עורכי הדין, בעת פרישתה של המתגרשת טרם הגעתה לגיל 65, יש להוון את "שווי התיק" לאופק ההיוון שממועד הגעתה של המתגרשת לגיל 65 (יום ה- 7 באוגוסט 2046) ועד למועד הפרישה בפועל (הוא מועד הקרע, יום ה- 25 באפריל 2022) באמצעות שיעור היוון אפקטיבי חודשי הנגזר משיעור ההיוון האפקטיבי השנתי שמצאנו, הרי שראשית עלינו למצוא את שיעור ההיוון האפקטיבי החודשי.

מאחר ואנו עובדים על שיעור היוון חודשי, הרי שנחשב את אופק ההיוון במונחים חודשיים.

לבסוף, נחשב את השווי של חלקה של המתגרשת באקוויטי של פירמת עורכי הדין נכון למועד הקרע:

לפיכך, שווי חלקה של המתגרשת באקוויטי של פירמת עורכי הדין נכון למועד הקרע נאמד על ידינו בכ- 1,349,939 ₪. מאחר ויחס השיתוף של בן הזוג לשעבר בחלקה של המתגרשת באקוויטי נכון למועד הקרע נאמד על ידינו ב- 100%, הרי ששיעור ההעברה שלו בנכס זה הוא 50%.

לפיכך, שווי חלקו של בן הזוג לשעבר באקוויטי של פירמת עורכי הדין נכון למועד הקרע נאמד על ידינו בכ- 647,969 ש"ח

- החישוב השגוי שקיבלנו מפירמת עורכי הדין

במקרה דנן שלפנינו פירמת עורכי הדין, שבו שותפה המתגרשת, שלח לנו מיוזמתו תחשיב לשווי חלקה של המתגרשת בהונה העצמי של פירמת עורכי הדין נכון למועד הקרע. מאחר ומדובר בחישוב שגוי שנעשה על ידי פירמת עורכי הדין שבה עובדת המתגרשת מתוך אינטרס מובהק וברור להקטין את החבות של המתגרשת כלפי בן זוגה – אנו מוצאים לנכון להציגו על מנת להראות לקורא כיצד לא נכון היה לבצע את החישוב:

תחילה, פירמת עורכי הדין חישבה את הסכום הקובע בדיוק כמונו (מאחר והשתמשנו בנתונים שבידיהם):

לאחר מכן, פירמת עורכי הדין חישבה את גובה התשלום החודשי הנומינלי שישולם למתגרשת או לעזבונה על פני 10 שנים.

בהמשך, פירמת עורכי הדין חישבה את הערך הנוכחי של נכס המתגרשת ליום הפרישה:

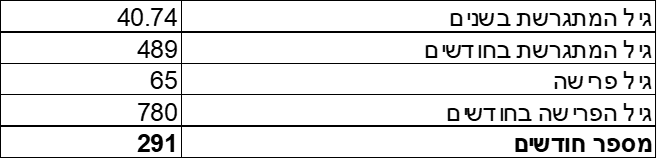

לאחר מכן, פירמת עורכי הדין חישבה את אופק ההיוון של הנכס מהגיע המתגרשת לגיל 65 בחזרה לגילה במועד הקרע בחודשים.

בהמשך, פירמת עורכי הדין היוונה את הערך הנוכחי של הנכס למועד הקרע על פני אופק ההיוון שהיא קבעה.

כעת, החליטה פירמת עורכי הדין "ללכת גשר אחד יותר מדי" ולנכות מס מהשווי למועד הקרע. במסמך שקיבלנו מפירמת עורכי הדין נכתב כי "הכנסותיה של המתגרשת בכל שנה עלו על 600,000 ₪, כלומר, הכנסות אלו יתווספו לפי מס שולי של 47% ובנוסף ביטוח לאומי יחושב לפי הכנסה של 600,000 ₪". מצ"ב התחשיב של פירמת עורכי הדין לשיעור המס השולי החל על המתגרשת.

לאחר מכן, קבעה פירמת עורכי הדין את הסכום המהוון נטו ממס של חלקה של המתגרשת באקוויטי של פירמת עורכי הדין נכון למועד הקרע.

לבסוף, קבעה פירמת עורכי הדין גם את חלקו של בן הזוג לשעבר בחלקה של המתגרשת באקוויטי של פירמת עורכי הדין נכון למועד הקרע.

לפיכך, על פי התחשיב שביצעה פירמת עורכי הדין, שווי חלקה של המתגרשת באקוויטי של פירמת עורכי הדין נכון למועד הקרע נאמד על ידה בכ- 447,750 ₪. מאחר ויחס השיתוף של בן הזוג לשעבר בחלקה של המתגרשת באקוויטי נכון למועד הקרע נאמד על ידינו ב- 100%, הרי ששיעור ההעברה שלו בנכס זה הוא 50%.

לפיכך, על פי התחשיב שביצעה פירמת עורכי הדין, שווי חלקו של בן הזוג לשעבר באקוויטי של פירמת עורכי הדין נכון למועד הקרע נאמד על ידה בכ- 223,875 ₪.

הטעות של פירמת עורכי הדין כה צועקת לעין. למה הדבר דומה? הדבר דומה למתגרשת שלה פנסיה מקרן פנסיה ותיקה ושקרן הפנסיה הותיקה תעריך את השווי האקטוארי של הפנסיה של המתגרשת על בסיס ערך הפדיון שמוצג בדו"ח התקופתי לעמית בקרן נכון למועד הקרע (הווה אומר, בהתחשב בהפקדות ובתשואות שהצטברו בקרן ממועד פתיחת התוכנית ועד למועד הקרע) ולא תחשב את השווי האמיתי של הפנסיה על בסיס היוון אקטוארי של קצבאות החיים המגיעות למתגרשת מגיל הפרישה ועד לגיל 110 מהוונות לגילה במועד הקרע.

- לסיכום

מטרתו של מאמר זה היא להסביר לקורא שלפירמות גדולות של מקצועות חופשיים (עורכי דין ורואי חשבון) ישנם מנגנוני עזיבה לשותפי האקווטי. משמע, בעת עזיבתו מכל סיבה שהיא של שותף בפירמה (לרבות, כתוצאה מפטירתו) – הרי שהפירמה לא מבצעת הערכת שווי לשווייה, קובעת את שווי מניותיו של השותף ומשלמת לו או לעיזבונו את חלקו – אלא פשוט מבצעת תחשיב לפי נוסחה מסוימת ומשלמת לו או לעיזבונו פנסיה תקציבית מהארגון (לא להתבלבל עם פנסיה תקציבית מצה"ל או מהמדינה). חשוב להדגיש שברוב המקרים מדובר בקצבה מימונית ולא בקצבת חיים, כלומר, לא עד תום חיי השותף או עזבונו אלא לתקופה קבועה וידועה ללא תלות בסיכון תמותה.

אנו סבורים כי המקרה המוצג כאן יתקיים גם לגבי רו"ח שנפטר בטרם עת ובכך הלכה למעשה פרשה מפירמת רואי החשבון שאותה ייסד מטעמי מוות.

כך למשל, מתגרש שפנה אלינו לאחרונה רכש מכספו האישי מניה של חברת תחבורה מוכרת וידועה 5 שנים לפני נישואיו. אותו מתגרש דאג שלא לבצע שיתוף במניה זו עם אישתו למשך כל שנות נישואיהן על ידי כך שהוא דאג להכניס את הדיבידנדים שהתקבלו מהמניה לחשבון נפרד ולא ביצע שיתוף בחשבון זה.

לפני כשנתיים אותו מתגרש התגרש מאישתו כאשר כמה חודשים לפני מועד הקרע הוא פרש בפרישה מוקדמת מחברת התחבורה האמורה והחל לקבל ממנה פנסיה תקציבית. האקטואר שמונה מטעם בית המשפט, שהינו בכלל רואה חשבון ולא אקטואר מוסמך, העריך את שווייה של הפנסיה התקציבית של המתגרש מחברת התחבורה בכ- 1 מיליון ש"ח. המתגרש הגיע אלינו לבדיקת חוות הדעת של אותו רואה חשבון ואנו ביקשנו ראשית להבין מניין צמחה לאותו מתגרש הזכות לפנסיה תקציבית וממי. לשם כך, ביקשנו את מסמכי הפרישה. מה רבה וגדולה הייתה הפתעתנו לגלות שהפנסיה התקציבית של אותו מתגרש ניתנה לו על ידי חברת התחבורה במסגרת עסקת החלפה (SWAP) שבה הוא למעשה מכר דה-פקטו לחברה את המניה שבבעלותו (זו שהוא קנה בכספו טרם נישואיו ולא ביצע בה שיתוף עם אישתו) בתמורה לקבלת פנסיה תקציבית מהחברה, לתקופה של 10 שנים. כמובן שעזרנו למתגרש לטעון שאם המתגרש לא ביצע שיתוף במניה, הרי שהוא גם לא ביצע שיתוף בפנסיה התקציבית שלו ועל כן היא איננה ברת איזון מאחר ומקורה בנכס שלא בוצע בו שיתוף.

צא ולמד – שזוהי הדרך של חברות להוציא את השותפים שלהם או בעלי מניותיהם מהחברה – באמצעות תשלום פנסיה תקציבית.

רו"ח דוד בכר הנו מוסמך כמעריך שווי מימון תאגידי CFV (Corporate Finance Valuator) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries). בוגר לימודי חתם בביטוח חיים במכללה לביטוח בישראל ו- CLU מוסמך מטעם ה- American College. בוגר לימודי תכנון פיננסי באיגוד המתכננים הפיננסיים בישראל ו- CFP מוסמך מטעם ה- FPSB. יועץ פנסיוני מורשה מטעם משרד האוצר.

מנכ"ל ובעלים אומדנות חשבונאים ויועצים בע"מ משנת 1969. משנת 1980 עורך חוות דעת חשבונאיות וכלכליות, יועץ לחברות ביטוח, עורכי דין, רואי חשבון ושמאים ונשכר מעת לעת כשמאי מוסמך ע"י חברת חשמל, פרקליטות המדינה, צה"ל, מס רכוש וקרן הפיצויים. כיום משמש כאחראי תחום תכנון פיננסי בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל ולשעבר מנכ"ל הלשכה.

הנושאים בהם מר בכר עוסק: חוות דעת חשבונאיות לכימות נזקי רכוש, חוות דעת כלכליות לאובדן רווחים, הערכת שווי מלאי שניזוק/שניגנב, בדיקת מעילות והונאות, פנסיה מקרן פנסיה חדשה, פנסיה מקרן פנסיה וותיקה, פנסיה תקציבית, פנסיה מוקדמת, ביטוחי מנהלים, קרנות השתלמות, קופות תגמולים, השלמת פיצויים, מענקי פרישה ופדיון ימי מחלה וחופשה, מענקים מיוחדים (כולל מענק יובל), בדיקה של הברחות כספים והסתרת נכסים, בדיקת תוכניות ביטוח חיים ופנסיה ועוד.

האקטואר רועי פולניצר

בוגר תואר ראשון בכלכלה ואקטואריה באוניברסיטת בן-גוריון בנגב. בוגר תואר שני במנהל עסקים באוניברסיטת בן-גוריון בנגב. בוגר לימודי אקטואריה בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל ואקטואר מוסמך מטעם לשכה זאת.

האקטואר הראשי של "שווי פנימי – מעריכי שווי בלתי תלויים" משנת 2010 ועד היום. משנת 2006 עורך חוות דעת אקטואריות, יועץ לתאגידים פיננסיים וציבוריים ומתמנה ע"י בתי משפט ובתי דין כאקטואר וככלכלן מוסמך.

הנושאים בהם מר פולניצר עוסק: הערכות שווי של זכויות פיננסיות בסיסיות (חשבונות בנק וכרטיסי אשראי, משכנתאות והלוואות, פיקדונות ותוכניות חיסכון, תיקי השקעות מנוהלים וני"ע סחירים), זכויות פיננסיות מורכבות (תאגידים בארץ ובחו"ל, קניין רוחני, נכסי קריירה ומוניטין, מניות ואופציות), זכויות פנסיוניות בסיסיות (פנסיות מקרנות פנסיה חדשות וביטוחי מנהלים, קופות גמל וקרנות השתלמות), זכויות פנסיוניות מורכבות (פנסיות מקרנות פנסיה ותיקות ופנסיות מוקדמות, פנסיות תקציביות ופנסיות גישור), זכויות סוציאליות בסיסיות (פדיון ימי חופשה וימי מחלה, דמי הבראה והשלמת פיצויי פיטורין), זכויות סוציאליות מתקדמות (מענקי יובל, תוספות ביגוד ומענקי 35), זכויות שימוש (רכבים ודירות), וכן זכויות אגב גירושין (שיערוך והיוון תשלומי מדור ומזונות).

חבר מלא בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל, F.IL.A.V.F.A , באגודה העולמית לאקטוארים ובאיגוד הישראלי לאקטוארים.

עוד בסטטוס:

Tags: אסטרטגיה אקטואריה כלכלה פיננסים