כיצד מחושבים היום תגמולי מל"ל לניכוי?

פורסם: 8.8.19 צילום: יח"צ

תגמולי המל"ל המנוכים כוללים שני מרכיבים:

- תשלומים עתידיים המהוונים למועד ההיוון, תוך שימוש בתקנות הביטוח הלאומי (היוון), תשל"ח-1978 (להלן: "תקנות ההיוון"); וכן

- תשלומים שבוצעו בפועל עד למועד ההיוון.

טבלת תמותה היא תולדה של מחקר סטטיסטי המגדיר בין היתר את הסתברות התמותה של נפש בגיל שלם מסוים. במטרה לטפל בהבדלים שבין אוכלוסיות מגוונות של נפשות, ניתן לגבש הלכה למעשה טבלאות תמותה שונות עבור אוכלוסיות נפרדות. נעיר כי הואיל ומדובר בטבלה סטטיסטית, הרי שהטבלה גופה משקפת את הסיטואציה התוחלתית/הממוצעת בלבד, הווה אומר, את הסתברות התמותה של נפש ממוצעת על פני מנעד נרחב של גילאים.

תקנות ההיוון של המל"ל קובעות מספר טבלאות תמותה בעבור קבוצת הזכאים לתגמולים מהמל"ל, באמצעות דיפרנציאציה בין חמש האוכלוסיות הבאות: גברים, נשים, אלמנים, אלמנות ונכים/נכות (ללא תלות במין). בנוסף לגיבוש טבלאות תמותה, תקנות ההיוון קובעות מתי נדרש לעשות שימוש בכל טבלה. בעצם, תקנות ההיוון מפנות אותנו לטבלה שונה בעבור כל קצבה ו/או גמלה. כאשר עוסקים עם קצבאות נכות מומלץ להקדיש מחשבה לכך שלמרות שישנה טבלת תמותה ייעודית עבור נכים/נכות לשים לב כי, הרי שטבלת התמותה של נכים/נכות מופעלת אומנם לצורך היוון קצבת נכות בלבד אך איננה מופעלת לצורך היוון קצבאות אחרות, לרבות קצבת נכות מעבודה.

לדוגמא, אם נחשב את יתרת תוחלת החיים לגבר בן 25 בהתאם לתקנות ההיוון (טבלת התמותה עבור גברים) נגיע ל- 54.89 שנים (כלומר, הגיל הממוצע בעת מוות של גבר בן 25 הינו 81.89) – ואילו באמצעות שימוש בטבלת התמותה עבור נכים/נכות התוצאה יתרת תוחלת החיים לנכה בן 25 תהא שונה באופן מהותי: 28 שנים. בול, בדקנו זה 28 שנים, עגול, פיקס, און דה ספוט (כלומר, הגיל הממוצע בעת מוות של נכה בן 25 הינו 55).

הלכת אבו-סרייה אשר נקבעה על ידי בית המשפט העליון גורסת כי לעניין ניכוי תגמולי המל"ל נדרש להשתמש בתקנות ההיוון. לאמור- להסתמך על טבלאות התמותה טבלאות תמותה וריבית חישובית שנתית שנקבעו בתוספות לתקנות. למען האמת, הלכה זו גורסת כי במקום להתחשב בתוחלת החיים הצפויה לנפגע באופן ספציפי עלינו לעשות שימוש בתוחלת החיים הממוצעת באוכלוסייה, כפי שזו מתקבלת מיישום תקנות ההיוון.

- קביעת סכום הפיצוי

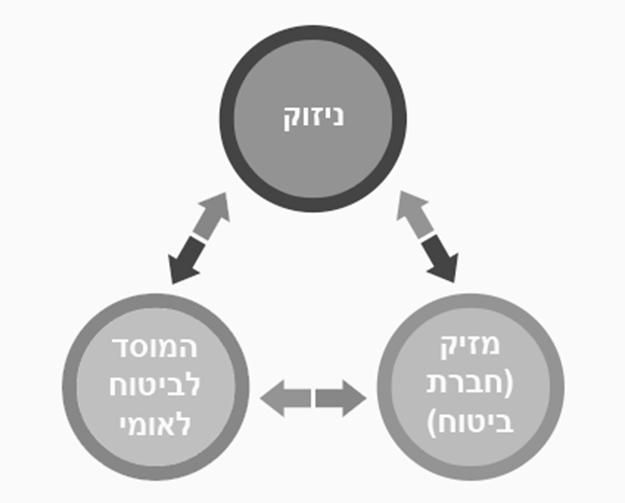

בתביעת נזיקין קיים בעצם משולש היחסים הבא:

כאשר ההתנהלות הינה כדלקמן:

- במישור ניזוק – מל"ל: תחילה הניזוק תובע את המוסד לביטוח לאומי, לאחר מכן המוסד לביטוח לאומי קובע את זכאות הניזוק לקצבה ו/או גמלה ולבסוף המוסד לביטוח לאומי משלם ישירות לניזוק את התגמולים המגיעים.

- במישור ניזוק – מזיק: תחילה הניזוק תובע את המזיק באופן ישיר, לאחר מכן במסגרת התביעה נקבע סכום הפיצוי הכולל ולבסוף המזיק משלם לניזוק פיצויים בניכוי הסכומים אשר מחושבים לפי טבלאות התמותה והריבית החישובית שנקבעו בקובץ תקנות המוסד לביטוח לאומי

- במישור מל"ל – מזיק: תחילה המוסד לביטוח לאומי מגיש תביעת שיבוב למזיק (סכום זה מחושב לפי טבלאות התמותה והריבית החישובית שנקבעו בקובץ תקנות המוסד לביטוח לאומי ועל פי הסכמים הקיימים מול חברות הביטוח) ולבסוף המזיק מעביר כספים למל"ל בהתאם לתביעת השיבוב

הרעיון הכללי הוא שבסיכומו של יום יתקיים השוויון הבא:

במקרים שבהם חל קיצור ביתרת תוחלת החיים של הניזוק, השוויון המתבקש מתחיל להתערער שכן סך תגמולי המל"ל שצפויים להתקבל בפועל נמוך מסך תביעת השיבוב שחושבה בהתאם לתקנות ההיוון.

למעשה, מתקבל המצב הבא:

- המל"ל פוצה ביתר, שכן הוא קיבל מהמזיק שיבוב בגין מספר תשלומים העולה על מספר התשלומים אשר המל"ל ביצע בפועל.

- הניזוק פוצה בחסר, שכן לא זכה לקבל את מלוא קצבאות המל"ל בגינן בוצע קיזוז על ידי המזיק

- ניכויי המל"ל במצב בו תוחלת החיים של הניזוק ארוכה מזו שנקבעה בתקנות ההיוון

בפסק הדין אלחבאנין, השאלה שנדונה הייתה שיעור תגמולי המל"ל שיש לנכות מסך הפיצוי הנפסק לניזוק בנסיבות בהן נקבע כי נתקצרה תוחלת חייו. המסקנה הייתה, פה אחד, כי הניכוי צריך להיעשות לפי הערכת תוחלת החיים במקרה הספציפי, ולא לפי תקנות ההיוון. השאלה שעולה היא מהו הדין במקרה שבו תוחלת החיים שנקבעה בהליך קונקרטי הינה ארוכה יותר מאשר תוחלת החיים המגולמת בתקנות ההיוון. ובמילים אחרות: האם הלכת אלחבאנין הינה סימטרית?

נניח לדוגמא מקרה של שבו קיימת הסכמת של הניזוק והמזיק, כי יתרת תוחלת החיים של הניזוק נתקצרה. כעת עולה השאלה האם יש לנכות את תגמולי המל"ל בהתאם לקביעה זו, או לפי תקנות ההיוון, אשר מגלמות בחובן נתונים סטטיסטיים כלליים לגבי תוחלת החיים של נכים בנכות כללית. ההבדל הכספי הוא ניכר. נסביר כי ההבדל בין אם החישוב ייערך לפי הקביעה במקרה הקונקרטי לבין אם החישוב המתאים הוא לפי תקנות ההיוון, מגיע לכמעט מיליון ₪.

בנקודה זו ראוי להוסיף הסבר קצר. טבלאות התמותה על פי תקנות ההיוון מבוססות על ההנחה שתוחלת החיים הממוצעת באוכלוסיית הנכים הכללית, נמוכה באופן משמעותי מתוחלת החיים הרגילה. לכן, עשויה להיווצר התנגשות בין קביעת בית המשפט את תוחלת החיים של הניזוק הספציפי במומו על פי חוות הדעת שבפניו ועל פי נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס), לבין טבלאות התמותה בתקנות ההיוון המבוססים על קיצור משמעותי בתוחלת החיים של אוכלוסיית הנכים הכללית. (לא כך בטבלאות התמותה של נכות מעבודה, טבלאות תמותה אשר מבוססות על תוחלת החיים המשוערת של האוכלוסיה הכללית, כפי שעולה מתשובת המדינה ומהודעת העדכון של המדינה מיום 31.8.2014 בבג"ץ 3948/12 שמעון קרייס נ' השר לענייני רווחה ושירותים חברתיים ( 16.9.2015). בעקבות עתירה זו, עדכן המל"ל את טבלאות התמותה של נפגעי עבודה, לאחר שאלו לא עודכנו משנת 1987, על פי טבלאות התמותה לאוכלוסייה הכללית שמפרסמת הלמ"ס)). ככל שבפסק הדין נקבעה תוחלת חיים ארוכה יותר, כך גדל סכום הגמלאות שישולמו לניזוק בפועל עד אחרון ימיו, וכתוצאה מכך – לכאורה הניכוי גדל והמזיק ישלם לניזוק סכום נמוך יותר, כאשר את יתרת הסכום, המזיק יהיה חייב לשלם למל"ל במסגרת תביעת שיבוב. אך במצב דברים זה יש מורכבות, מאחר שהמל"ל חוזר על המזיק בתביעת שיבוב לפי תקנות ההיוון, כלומר לפי תוחלת חיים נמוכה יותר [כך נקבע בעניין אבו-סרייה ובדנ"א 10114/03 המוסד לביטוח לאומי נ' "אררט" חברה לביטוח בע"מ) (להלן: דנ"א אררט)]; קביעה זו לא נהפכה בעניין אלחבאנין. בנסיבות אלה, המזיק יצא נשכר מכך שהגמלאות ינוכו בסכום "ריאלי" לפי תוחלת החיים שנקבעה בפסק הדין, בעוד שתביעת השיבוב של המל"ל אינה "מכסה" את סך הגמלאות שינוכו.

בהלכת אלחבאנין ניתן דגש לניכוי "גמלאות אמת אשר שולמו וישולמו בפועל". כמו כן, צויין כי אם הניכוי ייעשה לפי תקנות ההיוון, הניזוק יזכה לפיצוי יתר, ולא תושג "תאימות והקבלה" בין צלעות המשולש מל"ל-מזיק-ניזוק.

למעשה, הלכת אלחבאנין מתייחסת אך ורק למקרים שבהם תוחלת החיים במקרה קונקרטי קצרה יותר מתוחלת החיים לפי תקנות ההיוון. רק במקרים כאלה, כדי למנוע פגיעה בניזוק – יש לנכות את הגמלאות לפי תוחלת החיים המשוערת במקרה הקונקרטי. לעומת זאת, כאשר תוחלת החיים המשוערת היא ארוכה יותר מתקנות ההיוון, יש לערוך את החישוב על פי התקנות.

כאמור, הלכת אלחבאנין לא עסקה במקרים בהם תוחלת החיים שנקבעה בפסק הדין ארוכה מזו הקבועה בתקנות ההיוון, אלא רק במקרים חריגים בהם נקבע בפסק הדין קיצור תוחלת חיים בהשוואה לזו שבתקנות ההיוון. כפי שציינו לעיל, כך הובהר כבר בפתח פסק הדין. כך עולה גם מן ההנמקה לביטול הלכת אבו-סרייה אשר "אינה צודקת בעליל, באשר היא בוחרת בניזוק, הצד החלש במשולש ניזוק-מזיק-מל"ל, כמי שנושא על גבו את חוסר התאימות במקרים של קיצור תוחלת חיים".

למרות שהלכת אלחבאנין נועדה אפוא להגן על הניזוק, הרי שלדעתנו אין להחיל את ההלכה באופן מיכני גם על מקרים של תוחלת חיים ארוכה יותר מזו שעל פי תקנות ההיוון. במקרים אלה, הבחירה בין שתי החלופות (ניכוי תגמולי המל"ל לפי תקנות ההיוון או לפי הקביעה במקרה הקונקרטי) היא בעלת משמעות כלכלית שונה. נציג את שתי האפשרויות, ולאחר מכן נדגים בדוגמה מספרית.

האפשרות הראשונה: אם הניכוי ייעשה לפי תקנות ההיוון, הניזוק יזכה לפיצוי יתר (כאמור, בהנחה שתוחלת חייו ארוכה מזו שעל פי תקנות ההיוון). הניכוי לא יהיה בסכום ריאלי, במובן זה שבפועל המל"ל צפוי לשלם לניזוק גמלאות לפרק זמן ממושך יותר, בעוד שהניכוי מתייחס רק לתוחלת החיים הקצרה אשר מגולמת בטבלאות התמותה על פי תקנות ההיוון. המזיק ישלם בסך הכל את מלוא הנזק: המל"ל יקבל שיפוי (חלקי) בהתאם לתקנות, והיתרה תועבר לניזוק.

האפשרות השניה: אם הניכוי ייעשה לפי הערכת תוחלת החיים במקרה הקונקרטי, הניכוי מסכום הפיצוי יהיה גדול יותר, בהשוואה לניכוי לפי תקנות ההיוון. הניזוק יקבל את הפיצוי המגיע לו, בהתאם לקביעה המשפטית בדבר תוחלת חייו. ואולם, המזיק יצא נשכר מאחר שתביעת השיבוב של המל"ל מוגבלת לתקנות ההיוון, יוצא שהמזיק יהנה מניכוי מלא של הגמלאות, אך ישלם למל"ל לפי תקנות ההיוון. כלומר, הניזוק אמנם מקבל פיצוי מלא משני מקורות (המזיק והמל"ל), אך המזיק מתעשר על חשבון המל"ל.

כפי שנסביר להלן, בבחירה בין שתי האפשרויות, אנו נוטים לאפשרות הראשונה. למעשה, הסיטואציה בה אנו דנים מהווה דוגמה למקרים שבהם קשה להשיג סימטריה בין צלעות המשולש. זאת, בשל "היעדר הקורלציה בין אופן החישוב שנוקט בו בית המשפט לגבי הפיצויים המגיעים לניזוק, לבין אופן חישוב תשלומי המוסד לביטוח לאומי" (ע"א 9984/07 ה.ב. נ' הדר חברה לביטוח בע"מ, פסקה 3 (19.12.2010) (להלן: עניין ה.ב.)). במקרים כאלה של א-סימטריה יש לקבוע סדרי עדיפויות בין קודקודי המשולש, ולטעמי – פיצוי יתר לניזוק עדיף על פני חיוב חלקי של המזיק.

לפני שנפרט את הנימוקים, נדגים את הדילמה באמצעות מקרה היפותטי: בית המשפט העריך את נזקו של הניזוק ב – 100. המל"ל צפוי לשלם לניזוק גמלאות בפועל בשווי של 50 לפי תוחלת חייו המשוערת על פי פסק הדין. דא עקא, תביעתו של המל"ל נגד המזיק מוגבלת על פי תקנות ההיוון ל- 25. בשלב זה, עלינו להכריע אם המזיק ישלם לניזוק 75 או 50: אם המזיק ישלם לניזוק 75, התוצאה הסופית תהיה שהמזיק שילם את מלוא הנזק (75 לניזוק ו 25- למל"ל), והניזוק נהנה מפיצוי יתר, ובסך הכל 125 (50 מהמל"ל ו- 75 מהמזיק). אם המזיק ישלם לניזוק 50, הניזוק יקבל פיצוי על מלוא הנזק שנגרם לו (50 מהמזיק ו- 50 מהמל"ל), והמזיק יהיה חייב בתשלום שמסתכם ב- 75 (50 מהמזיק ו- 25 מהמל"ל).

נצביע על שלושה נימוקים להעדפת האפשרות של ניכוי הגמלאות לפי תקנות ההיוון:

ראשית, במוקד דיני הנזיקין עומדת מערכת היחסים בין הניזוק לבין המזיק ו"מונחה בית-המשפט ככלל, על-ידי העיקרון של השבת המצב לקדמותו ואילו לגמלאות המוסד לביטוח לאומי גם תכלית סוציאלית וביטוחית". הרציונאלים הבסיסיים של תורת דיני הנזיקין, מצדדים בכך שהמזיק יפצה את הניזוק בגין מלוא הנזק שגרם לו. כמעט בכל המקרים תהיה כמובן חפיפה בין היקף הזכות לפיצוי לבין היקף החובה לשלם העומדת כנגדה, ובמובן זה הדוגמא הנדונה היא חריגה, בשל מעורבות של צד שלישי. אך גם כאשר אותו צד שלישי נכנס לתמונה, יש להגשים תחילה את התכלית הבסיסית ולהסדיר את יחסי המזיק והניזוק. אמנם, ככלל, יש להיזהר מפני כלל שיעניק לניזוק פיצוי יתר, מעבר להשבת המצב לקדמותו; אך במצבים חריגים, יש להעדיף פיצוי יתר לניזוק על פני כלל שיאפשר למזיק ליהנות ממעורבותו של גורם שלישי (המל"ל), אשר כפוף למערכת כללים נפרדת. חובתו של המזיק לפצות את הניזוק איננה רק "תוצר לוואי" של זכותו של הניזוק לפיצוי, אלא יש לה גם ערך עצמאי: אם משום הפגם שנפל בהתנהגותו של המזיק שגרמה לנזק, ואם מתוך שאיפה להכוונת התנהגות עתידית. להערכתנו בבחירה בין פיצוי יתר לניזוק לבין התעשרות של המזיק, יש להעדיף את הניזוק.

ניתן להשוות בין הסיטואציה שבפנינו לבין מקרה שבו צד שלישי אקראי היטיב עם הניזוק. בדרך כלל, השאיפה היא שהמיטיב יפרע מהמזיק, אלא שכאן המיטיב מוגבל בתקנות ההיוון ואינו יכול לדרוש מהמזיק את כל הסכום. האם במקרה כזה עדיין ראוי לנכות את מלוא ההטבה מתוך הסכום שהמזיק נדרש לשלם, או שמא הניזוק הוא שיזכה בהפרש? ובמשל ציורי: ראובן נפל ברחוב ונחבל בשל רשלנות של שמעון. לוי, עובר אורח שאין לו קשר כלשהו לשמעון, ניגש לעזרתו של ראובן ונתן לו שטר כסף. האם סכום זה ינוכה מן הפיצוי שבו מחוייב שמעון? התשובה שלילית, והתוצאה הראויה היא שראובן (הניזוק) יקבל פיצוי מלא משמעון בנוסף לסכום שהעניק לו לוי. דוגמאות אלה מתרחקות אמנם מן המקרה שלנו, בעיקר בשל אופיו של המל"ל, הפועל מתוך חובה חוקית ולא מתוך מניע מוסרי או אחר, ולכך נגיע מיד.

שנית, המל"ל הוא גוף סטטוטורי אשר מהווה שחקן חוזר "חזק". ככל שבמהלך השנים נוצר פער של ממש בין טבלאות התמותה שנקבעו בתקנות ההיוון לבין תוחלת החיים הממוצעת האמיתית של נכים, המל"ל יכול לפעול כדי לשנות את טבלאות התמותה שנקבעו בתקנות ולהתאימן לתוחלת החיים הממוצעת האמיתית, על מנת להקטין את הפער בין המצב המשפטי לבין המציאות. ואכן, אך לאחרונה תיקן המחוקק ועידכן תקנות אלה על רקע העלייה בתוחלת החיים (תקנות הביטוח הלאומי (היוון) התשע"ה ה- 2015, ק"ת (קובץ תקנות) 7537 מיום 30.7.2015 ועדכון נוסף פורסם בק"ת 7669 מיום 9.6.2016.

עם זאת, יש להניח כי לא יהיה בכך כדי להביא להתאמה בין תוחלת חיים שנקבעה לניזוק ספציפי לבין תוחלת חיים שתיקבע בתקנות ההיוון. ברוב תיקי הנזיקין המובאים לפתחו של בית המשפט לא נקבע כלל קיצור תוחלת חיים לניזוק, ולמיצער, קיצור תוחלת החיים הוא של שנים ספורות (קיצור תוחלת חיים משמעותי נקבע בתיקים כבדים ומורכבים של נכים קשים). מנגד, קצבת נכות כללית זכאי לקבל מי שנכותו המשוקללת עומדת על 60% ומעלה או 40% (אם לפחות בגין אחת הלקויות נקבעה נכות של 25% ומעלה), כאשר אל סל הנכויות בהן מכיר המל"ל, מושלכות גם מחלות שונות (כמו סרטן, סכרת, מחלות לב וכלי דם ועוד) אשר גורמות לקיצור תוחלת חיים משמעותי באוכלוסיית הנכים הכללית (כאמור, תוחלת החיים על פי תקנות ההיוון לגבי נכות בעבודה גבוהה יותר ומבוססת על נתוני הלמ"ס הכלליים. נציין כי להבדיל מנכות כללית, נכה מעבודה זכאי לגמלה/מענק גם כאשר נכותו הצמיתה נמוכה מ- 40%. מכאן, שכמעט בכל תיק נזיקין קיים פער משמעותי בין תוחלת החיים של הניזוק כפי שנקבעה בפסק הדין לבין תוחלת החיים של הניזוק לפי תקנות ההיוון.

אפשרות נוספת העומדת בפני המל"ל היא להגיע להסכם כולל עם חברות הביטוח, אשר יפשט את ההכרעה במקרים כאלה ואחרים על בסיס נוסחאות גורפות.

עוד בהקשר זה, יש להדגיש כי המל"ל אינו חברת ביטוח רגילה, אלא גוף סטטוטורי בעל תכלית סוציאלית. תפקידו של המל"ל, בהקשר של גמלאות נכות, הוא לסייע לתושבי המדינה שסובלים מנכות ואין זה מתפקידיו של המל"ל להקל על המזיק לשאת בנטל הפיצוי. התוצאה שבה המל"ל אינו זוכה לשיפוי מלא עבור גמלאות עתידיות, אכן אינה נוחה ואינה אופטימלית, אך היא תוצאה אפשרית. אופיו הסוציאלי של הביטוח הלאומי ממתן את הקושי בכך שהמל"ל לא יזכה לשיפוי מלא עבור גמלאות שישולמו לניזוק הנכה, אם אכן יאריך ימים מעבר לתוחלת החיים המגולמת בתקנות ההיוון. אף יש לזכור כי כל קביעה לגבי תוחלת החיים של הניזוק יש בה מן ההשערה והניחוש, ומקום בו תוחלת חייו של הניזוק תהא קצרה מזו שנקבעה, הרי שניכוי גמלאות המל"ל שלא על פי תקנות ההיוון, עלול בסופו של יום להביא לפיצוי חסר של הניזוק.

בנוסף, יש להזכיר כי לצורך תביעת השיבוב, המל"ל נכנס בנעליו של הניזוק. לאור זאת, במצב בו המל"ל אינו משיב בתביעת השיבוב לקופתו את מלוא התשלומים, יש להעדיף כי היתרה – שאותה לא ניתן לתבוע – תגיע לכיסו של הניזוק ולא לכיסו של המזיק.

שלישית, במבט רוחבי על דיני הנזיקין, ניתן לזהות מצבים נוספים שבהם בעיה מורכבת הובילה לפיתרון שמבטא העדפה של הניזוק, גם אם כתוצאה מכך הוא זוכה לפיצוי יתר. דוגמה בולטת היא האפשרות שניתנת לניזוק ליהנות מפיצוי בגובה 125% מהנזק, על חשבון המל"ל. כמו כן נפסק, כי הניזוק יהנה מאותו "בונוס" של 25% גם אם חלה התיישנות שמונעת מן המל"ל לחזור על המזיק, ובהקשר זה כבר ציינו כי בבחירה בין האפשרות שהמזיק לא ישלם כלל, לבין האפשרות שהניזוק יקבל 125% מהנזק, הכף נוטה לכיוון הניזוק. זוהי דוגמה אחת לפיצוי יתר שמגיע לידיו של הניזוק, וניתן להצביע על דוגמאות נוספות: ניזוק שמיצה הליכים מול המל"ל לא יידרש להגיש תביעה במסלול של נכות כללית, כאשר מהלך זה עשוי לפגוע בזכויותיו, גם אם התוצאה תהיה שהוא יהנה מפיצוי יתר.

גם במבט רחב יותר, דיני הנזיקין מכירים בכללים שנועדו לסייע לניזוק במצבים סבוכים, וניתן להזכיר את הכללים בדבר העברת נטל ההוכחה (כגון סעיף 41 לפקודת הנזיקין) ואת הדוקטרינה של אבדן סיכויי החלמה. יובהר מיד כי אלה הם החריגים, אשר חלים במצבים מורכבים מיוחדים, וכמובן לא כל מקרה מגלה הטיה אוטומטית לטובת הניזוק.

המסקנה אליה הגענו מתיישבת במארג הנורמטיבי הקיים. היא מסבירה את מקומה והיקפה של הלכת אלחבאנין, וכן את מקומן ומעמדן של תקנות ההיוון. בתמצית: ניכוי על פי תקנות ההיוון הוא הכלל, והלכת אלחבאנין היא החריג.

בהלכת אבו-סרייה נקבע כי תקנות ההיוון "הן התקנות המחייבות בנושא זה, אפילו שבמקרה זה או אחר – אם משום קיצור תוחלת חיים ואם מסיבה אחרת – אין הן קולעות למטרה. הן קובעות את המגיע לניזוק בהסתמך על טבלאות סטטיסטיות והן משקפות את הממוצע. על-כן יש לקבלן כמו שהן בלי להיגרר לניסיונות להוכיח שלמקרה הנדון ראויה דרך חישוב אחרת". הלכת אלחבאנין באה לתקן את העיוות שנוצר בעקבות הלכת אבו-סרייה, שהתבטא במקרים חריגים של קיצור בתוחלת החיים. במקרים אלה, ניכוי גמלאות המל"ל על פי תקנות ההיוון – מקפח את הניזוק, ובתי המשפט התריעו על כך פעם אחר פעם. לשם המחשה, בעניין אלחבאנין דובר בניזוק שתוחלת חייו נאמדה ב- 49 שנים, וניכוי הגמלאות על פי תקנות ההיוון היה גורע נתח נכבד מסכום הפיצוי (2.3 מיליון ₪) ללא הצדקה. בהקשר זה נציין, כי התוצאה המתוארת לעיל – בה הניזוק אינו מקבל פיצוי בגין מלוא נזקו, ואילו המל"ל משופה בסכום הגבוה מכפי שיעור התגמולים ששילם וישלם בפועל – חוטאת לעקרון השבת המצב לקדמותו וחותרת תחת הצורך לשמור על תאימות והקבלה בין שלוש צלעות משולש היחסים מזיק-ניזוק-מל"ל. תוצאה זו אינה צודקת ואינה עולה עם מושכלות יסוד בדיני הנזיקין, וככזו אינה יכולה לעמוד. כדי להימנע מכך, שונתה ההלכה ונקבע כי במקרים של קיצור ממשי בתוחלת החיים המשוערת, הנתון הרלוונטי לניכוי הגמלאות יהיה תוחלת החיים שנקבעה במקרה הקונקרטי, ובהתאם לכך יש לנכות אך את תגמולי המל"ל ששולמו ואמורים להשתלם בפועל.

תחולה סימטרית של הלכת אלחבאנין היא עניין שונה במהותו ובהיקפו. היא איננה בגדר תיקון נחוץ למניעת עיוות במקרים חריגים, אלא בעלת השלכות רוחב ניכרות שיכולות להשפיע באופן מהותי כמעט על כל תיקי הנזיקין שבהם נקבעים אחוזי נכות. במקרה הנוכחי, בית משפט סבר כי יש להחיל את הלכת אלחבאנין מפני שתוחלת החיים התקצרה בשנים ספורות לעומת תוחלת החיים הממוצעת. בית המשפט נמנע מלהכריע בשאלה אם כלל זה יחול גם במקרים שבהם לא נקבע שתוחלת החיים התקצרה, ונטייתו היתה להשיב על כך בשלילה.

ברם, אם תתקבל העמדה העקרונית העומדת בבסיס פסק הדין מושא הערעור, יהיה קשה להבחין בין מקרה של קיצור מועט של תוחלת החיים לבין מקרה "סטנדרטי" שבו אין קיצור של תוחלת החיים. קשה להלום כי התוצאה תשתנה באופן כה קיצוני אם תוחלת החיים קוצרה בשנה, לעומת מקרה בו אין קיצור תוחלת חיים. בית משפט הדגיש כי השאיפה היא "שהניזוק יקבל פיצוי המשקף את ניכוי הגמלאות על פי שיעורן בפועל ותוך שמהפיצוי לו הוא זכאי ינוכו גמלאות האמת". אם כך, גם במקרה שתוחלת החיים לא התקצרה כלל, יש להניח שהניזוק יחיה מעבר לגיל הממוצע שמגולם בתקנות ההיוון, וסביר יותר שבפועל יאריך ימים עד לתוחלת החיים הממוצעת של האוכלוסיה לפי הלמ"ס. לכן, לפי עקרון זה, צריך היה כמעט בכל תיק נזיקין לנכות את הגמלאות שלא על פי תקנות ההיוון. המשמעות הכלכלית היא "קיצוץ" של ממש בגובה הפיצוי שייפסק בפועל לזכותם של ניזוקים שסובלים מנכות ומקבלים תגמולים מהמל"ל, מעשה של יום ביומו במקומותינו.

ובמישור החוקי: המקור הנורמטיבי לתקנות ההיוון הוא סעיף 333 לחוק הביטוח הלאומי [נוסח משולב], התשנ"ה 1995. הסעיף מורה: "לענין סימן זה רשאי השר לקבוע הוראות בדבר היוון קצבאות", ועניינו של הסימן הוא ב"תביעות נגד צד שלישי", קרי, תביעות שיבוב מצד המל"ל. מכאן שתקנות ההיוון הותקנו כדי לשמש כלי להיוון גמלאות המל"ל לצורך תביעות שיבוב. יצויין כי גם סעיף 82 לפקודת הנזיקין [נוסח חדש], שעניינו בניכוי תגמולי מל"ל מתוך תביעה נגד המעביד, מפנה לתקנות ההיוון כמקור נורמטיבי שעל פיו יש להוון את הגמלאות, וכלשונו: "[…] הוראות שר העבודה לפי סעיף 49 (ב) לחוק בדבר היוון קיצבאות ובדבר חישוב ערכן הכספי של גימלאות בעין, כוחן יפה גם לקביעת השווי הכספי של גימלאות לענין סעיף קטן זה". אילו היינו מרחיבים את היקפה של הלכת אלחבאנין כך שמצודתה תתפרש על כל מקרה שבו נדרש ניכוי גמלאות מל"ל, היינו מייתרים את תקנות ההיוון בכל הנוגע לתביעות שיבוב, ומרוקנים מתוכן את סעיף 333 לחוק המל"ל. תוצאה זו מעוררת קושי פרשני-נורמטיבי, באשר חזקה על המחוקק שלא השחית מילותיו לריק.

את אותו טיעון ניתן להציג מזווית אחרת ובדרך פורמלית יותר, כלהלן: המקור הנורמטיבי לניכוי גמלאות המל"ל מתוך הפיצוי לניזוק, נעוץ בזכות החזרה של המל"ל על המזיק, אשר מעוגנת בסעיף 328 לחוק, שלצורכו הותקנו תקנות ההיוון מכוח סעיף 333 לחוק. המסקנה היא שתקנות ההיוון משפיעות על גובה הניכוי במסגרת תביעת הניזוק. אכן, דווקא תוצאה זו מבטאת "תאימות והקבלה" בין הניכוי מתביעת הניזוק לבין תביעת השיבוב, ותוצאה שונה היתה מובילה לפער בין התגמולים שנוכו לבין השיפוי שהמל"ל יוכל לתבוע מהמזיק.

שתי הערות אינפורמטיביות: ראשית, בעניין אלחבאנין נציין כי תקנות ההיוון אינן קובעות מהי תוחלת החיים, אלא מהו שיעור הפיצוי בהתאם לתוחלת החיים הרלוונטית. הקושי בהלכת אבו-סרייה אינו נובע אפוא מתקנות ההיוון עצמן, אלא מאופן יישומן והתאמתן לנסיבות של קיצור תוחלת חיים. הדברים נאמרים בהקשר של קיצור תוחלת חיים. יש לדייק ולומר כי טבלאות התמותה שנקבעו בתקנות משקפות תוחלת חיים ממוצעת ומקוצרת של נכים ובהתאם לכך את שיעור הגמלה על פי תוחלת חיים זו. למעשה, תקנות ההיוון מתייחסות ממילא לתוחלת חיים ממוצעת של זכאים לקצבת נכות כללית, כך שכלול בהן קיצור סטטיסטי מסוים של תוחלת החיים.

שנית, ישנם מקרים שבהם המל"ל אינו יכול לחזור על המזיק, כגון מצב שבו המזיק הוא המעביד, או כמו במקרה דנן, שהמזיק הוא המדינה. במקרים כאלה אכן אין חשש שהמזיק "יתעשר" מניכוי חלקי של הגמלאות, ולמרות זאת הניזוק יכול ליהנות מפיצוי יתר. לפיכך איננו רואים תועלת ביצירת כלל נפרד לצורך היוון הגמלאות במקרים כאלה.

יש להודות, כי הענקת תוקף נורמטיבי לתקנות ההיוון לצורך הניכוי מהפיצוי מרחיקה אותנו מן האמת העובדתית. כפי שחזרנו ואמרנו, תוחלת החיים המגולמת בתקנות ההיוון אינה משקפת את תוחלת החיים של הניזוק הספציפי, אלא תוחלת חיים מקוצרת בהרבה. התרחקות זו מן המציאות בפועל – אינה רצויה (כפי שהודגש בעניין אלחבאנין), אך היא חלק בלתי-נפרד מן ההכרעות בדיני הנזיקין. למעשה, הליך משפטי שבמסגרתו בית משפט שואף לכמת את סך הגמלאות שישולמו לניזוק עד אחרון ימיו – הוא הליך שמבוסס מטבע הדברים על פיקציות והשערות. לצורך בירור משפטי זה הותקנו תקנות ההיוון ככלי עזר, ועלינו לעשות בהן שימוש גם אם הן מרחיקות אותנו מן האמת העובדתית. זהו הכלל, והחריג הוא מקרה שבו מתעורר חשש לקיפוח של ממש של הניזוק, או אז תופעל הלכת אלחבאנין ותקנות ההיוון ייזנחו לטובת התחשבות בנתוני האמת.

כנגד מסקנה זו ניתן לטעון כי הפעלה א-סימטרית של התקנות, חותרת תחת ההיגיון העומד בבסיסן. תקנות ההיוון נועדו לשמור על קופת המל"ל בלי לנהל דיון על תוחלת החיים בכל מקרה לגופו, ולשם כך נקבע כי הניכוי ייעשה על פי הנתון הממוצע שמגולם בתקנות.

לכאורה, אם נחיל את הלכת אלחבאנין באופן א-סימטרי, המל"ל תמיד יפסיד: כאשר תוחלת החיים של הניזוק קצרה יותר מתקנות ההיוון – המל"ל לא ירוויח (לפי הלכת אלחבאנין), וכאשר תוחלת החיים של הניזוק ארוכה יותר – המל"ל יפסיד (מפני שהוא מוגבל לתקנות ההיוון). על פי הטענה, בכך אנו מעקרים את הרעיון של הסתמכות המל"ל על נתון ממוצע שמגלם מקרי הפסד ומקרי רווח.

טענה זו נכונה באופן חלקי בלבד. ההסבר לכך נעוץ בהבחנה בין תוחלת החיים בפועל לבין קביעה שיפוטית בדבר קיצור תוחלת החיים. הלכת אלחבאנין חלה במקרים שבהם בית המשפט מעריך שתוחלת החיים התקצרה באופן ניכר. הדעת נותנת (וחיפוש במאגרי המידע המשפטיים נוטה לאשש זאת) כי מדובר במקרים מעטים יחסית, שבהם הובאו ראיות מספקות שניתן לבסס עליהן קביעה משפטית בדבר קיצור משמעותי של תוחלת החיים. גם במקרים אלה, המל"ל עשוי להרוויח ועשוי להפסיד, בהתאם לתוחלת החיים של הניזוק בפועל בהשוואה לקביעה השיפוטית. כלומר, גם במקרים שבהם אין תחולה להלכת אלחבאנין, ההתפלגות של תוחלת החיים של הניזוקים היא סטטיסטית: הניזוק עשוי להאריך ימים מעבר לתוחלת החיים שקבועה בתקנות ההיוון (ואז המל"ל יפסיד) או חלילה תוחלת חיים קצרה יותר (ואז המל"ל ירוויח). המסקנה היא שהלכת אלחבאנין אכן גורעת מקופת המל"ל (ולטעמי אין בכך פגם, משום שהחלופה היא לגרוע מכיסו של הניזוק ומשום שמדובר בחריג לא שכיח), אך תחולה חד-סטרית של ההלכה אינה חותרת תחת הגיונן הבסיסי של תקנות ההיוון.

מסקנה: הלכת אלחבאנין חלה רק במקרים שבהם נקבע כי תוחלת הנזק התקצרה באופן שניכוי תגמולי המל"ל לפי תקנות ההיוון – יקפח את הניזוק. ביתר המקרים, הניכוי ייעשה בהתאם לתקנות ההיוון.

- ניכוי מן הניכוי ותוספת ותק

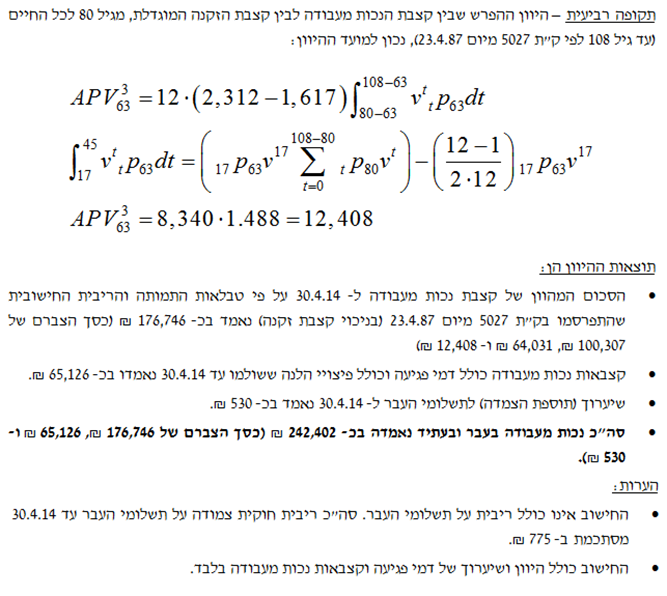

בפסק הדין בע"א 9209/03 עזבון המנוח יניב ניסן ז"ל נ' הכשרת הישוב חברה לביטוח (16.11.2008) (להלן: "עניין ניסן") עמד השופט ריבלין על הלכת ה"ניכוי מן הניכוי" לגבי קצבת זקנה. בתמצית, מאחר שקיצבת הזיקנה משתלמת לכל מבוטח המגיע לגיל המתאים (פרק י"א לחוק הביטוח הלאומי) ללא קשר לתאונה, הרי שאין מקום לנכותה. לכן, כאשר מנכים מהפיצוי את תגמולי המל"ל, יש לנכות מהניכוי את השווי המהוון של קצבת הזקנה, מה שמביא להגדלת הפיצוי.

לדוגמה: הפיצוי לניזוק הוא 100, ניכויי המל"ל עומדים על 30 וקצבת הזקנה עומדת על 6 – הפיצוי המגיע לניזוק הוא 76 בלבד (= (6 – 30) – 100). מכאן שככל שהניכוי (קיצבת הזקנה) מן הניכוי (תגמולי המל"ל המשתלמים בעקבות התאונה) גדול יותר, כך הפיצוי לניזוק גדול יותר.

בערכאות הדיוניות התעוררה לא אחת השאלה אם קיצבת הזקנה שאותה יש לנכות מהניכוי, כוללת גם תוספת ותק. ככלל, המדובר בסכומים המסתכמים בעשרות אלפי שקלים, סכומים זניחים יחסית במכלול הפיצוי, אך מאחר שהנושא חוזר ועולה בערכאות הדיוניות, מצאנו לנכון להידרש לכך.

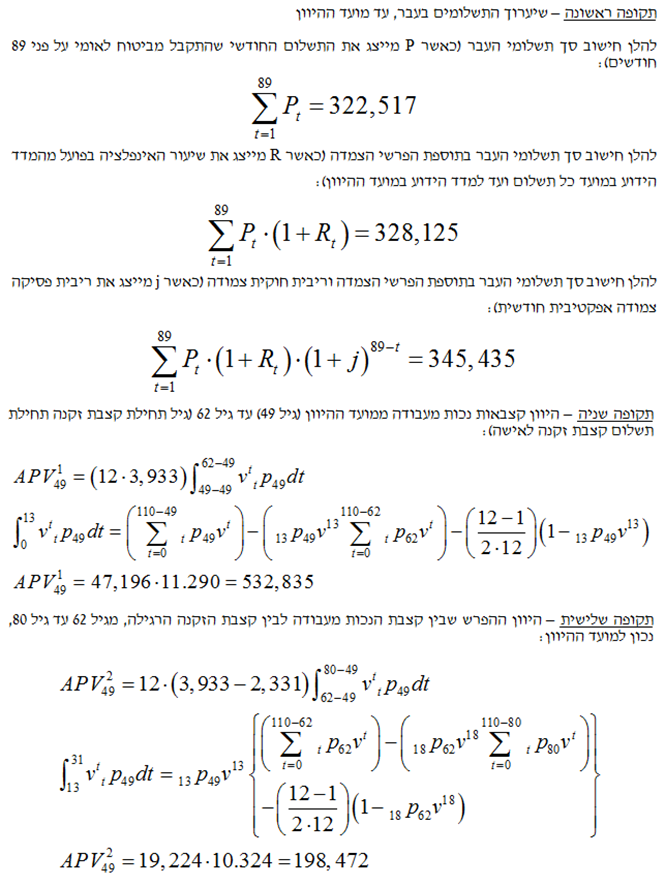

סעיף 248 לחוק הביטוח הלאומי קובע כי מי שהיה מבוטח כעובד מבוטח או כעובדת מבוטחת יותר משמונה שנים לפני היום שבו הגיעה לו לראשונה קצבת אזרח ותיק, יוגדלו הקצבה, והתוספת כאמור בסעיף 247 א, ב- 2% לכל שנת ביטוח שלמעלה משמונה שנות הביטוח הראשונות שבעדה שולמו דמי הביטוח, אך לא תוגדל מכוח סעיף זה ביותר מ- 50%.

מאחר שאין חולק כי במסגרת הניכוי מן הניכוי יש להפחית את קצבת הזיקנה עד לתום תוחלת החיים של הניזוק, איננו רואים סיבה מדוע לא להביא בחשבון גם את תוספת הוותק לה היה הניזוק זכאי. הזכאות לתוספת ותק אינה נובעת מהתאונה, כך שאין להבחין בינה לבין קצבת הזקנה עצמה. לגבי ניזוק שעבד והשתכר, ואין סיבה להניח שלא הייתה משולמת לו תוספת ותק. כך כמובן גם לגבי ניזוק שעד לתאונה כבר עבד שנים רבות שממילא מזכות אותו בתוספת ותק מלאה. הדברים נכונים גם כאשר מדובר בניזוק צעיר, בתחילת דרכו התעסוקתית. כפי שלצורך חישוב הפסד השתכרות בעתיד אנו יוצאים מנקודת הנחה כי אילולא התאונה הניזוק הצעיר היה ממשיך ומשתכר עד גיל הפרישה, כך יש לקחת בחשבון כי היה זכאי לתוספת ותק לקצבת הזיקנה בהגיעו לגיל המזכה.

נסכם את הילוכנו עד עתה בדוגמה מספרית: הפיצוי לניזוק הוא 100, ניכויי המל"ל עומדים על 30, קצבת הזקנה עומדת על 6 אך עם תוספת וותק היא עומדת על 9 – הרי שהפיצוי המגיע לניזוק הוא 79 (= (9 – 30) – 100). יש בכך כדי להדגים כי ככל שהניכוי (קיצבת הזקנה בצירוף תוספת וותק) מן הניכוי (תגמולי המל"ל המשתלמים בעקבות התאונה) גדול יותר, כך הפיצוי לניזוק גדול יותר.

נציין כי גם כאן בא לידי ביטוי חוסר הסימטריה בין תביעת השיבוב על פי תקנות ההיוון לבין גובה הפיצוי שנפסק לניזוק, לאור הוראת תקנה 10 (ד) הקובעת כי הניכוי בהיוון של קצבת הזיקנה ייעשה ללא תוספת הוותק המשתלמת לפי סעיף 248 לחוק.

אלא שבנקודה זו ניתן יהיה לטעון כי מול תוספת קצבת הזקנה יש להפחית את ה"חסכון" שבאי תשלום דמי ביטוח לאומי לקצבת הזקנה. זאת, בהתבסס על האמירה בעניין ניסן.

משמעות הטענה היא "ניכוי מן הניכוי מן הניכוי", כך שסכום הפיצוי יקטן. נדגים את הטענה באמצעות הדוגמה המספרית לעיל – בהנחה שיש להפריש עבור קצבת הזקנה סכום של 4, הפיצוי המגיע לניזוק הוא 75 ((= 4 + 9 – 30) – 100).

מאידך, עולה הטענה כי דמי ביטוח לאומי נועדו להבטיח מכלול של זכויות (כמו נכות כללית, דמי לידה, הבטחת הכנסה, מילואים, קצבת זקנה ועוד) כך שלא ניתן לייחס סכום ספציפי מתוך דמי הביטוח שמשלם שכיר או עצמאי עבור רכיב קצבת הזקנה.

כאמור, הואיל והטענה של הפחתה או קיזוז של דמי ביטוח לאומי ששולמו עבור קצבת הזקנה חוזרת ועולה בערכאות הדיוניות, מצאנו לנכון להידרש גם לנושא זה.

לטעמנו, בהינתן הקושי האקטוארי "לפלח" את הסכום המשתלם עבור רכיב קצבת הזקנה מתוך דמי הביטוח הלאומי, ובהינתן שמדובר בסכום חודשי נמוך שגם בהצטברותו מסתכם לסכום זניח, לדעתנו אין "לקזז" את ההפרשה לביטוח הלאומי מתוך קצבת הזקנה ותוספת הוותק.

מסקנה: במסגרת הניכוי מהניכוי, יש לנכות מתגמולי המל"ל את הסכומים המהוונים של קצבת הזקנה כולל תוספת וותק, סכומים שקל לחשבם במסגרת חוות דעת אקטוארית, והדברים מבוצעים על ידינו כדבר שבשגרה.

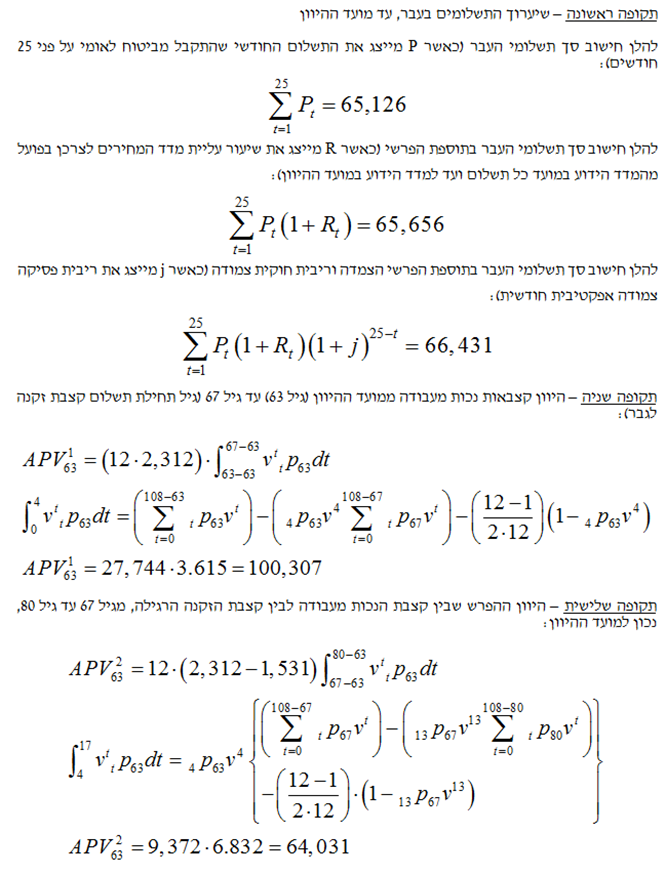

- דוגמא מס' 1 לחוות דעת אקטוארית בנושא ניכויי מל"ל

נתבקשנו לערוך חוות דעת אקטוארית לגבי היוון קצבאות נכות מעבודה מאת המוסד לביטוח לאומי לתובע הנ"ל עקב פגיעה בעבודה מיום 15.3.12.

נתוני ההיוון הם:

- מועד ההיוון: 30.4.14.

- מועד התאונה: 15.3.12.

- הנפגע יליד 1.4.51 בן 63 במועד ההיוון (על פי תקנות ההיוון מעגלים לערך שלם את הגיל).

- קצבת נכות מעבודה לחודש אפריל 2014: 2,312 ש"ח.

- קצבת זקנה לחודש אפריל 2014: 1,531 ש"ח (בתוספת 86 ש"ח מגיל 80).

- טבלאות תמותה לחודש אפריל 2014: טבלאות תמותה (לפי ריבית חישובית 3% לשנה) שהתפרסמו בקובץ תקנות המוסד לביטוח לאומי 5027 מיום 23.4.87.

- הנחתי שקצבאות נכות מעבודה ודמי פגיעה כולל פיצויי הלנה שולמו לפי אישור המל"ל מ- 1.4.14 ולאחר מכן מדי חודש בחודשו.

- לצורך שיערוך תשלומי העבר המדד הקובע הוא המדד הידוע ביום התשלום.

לפיכך יערך חישוב תגמולי המל"ל לניכוי באופן הבא –

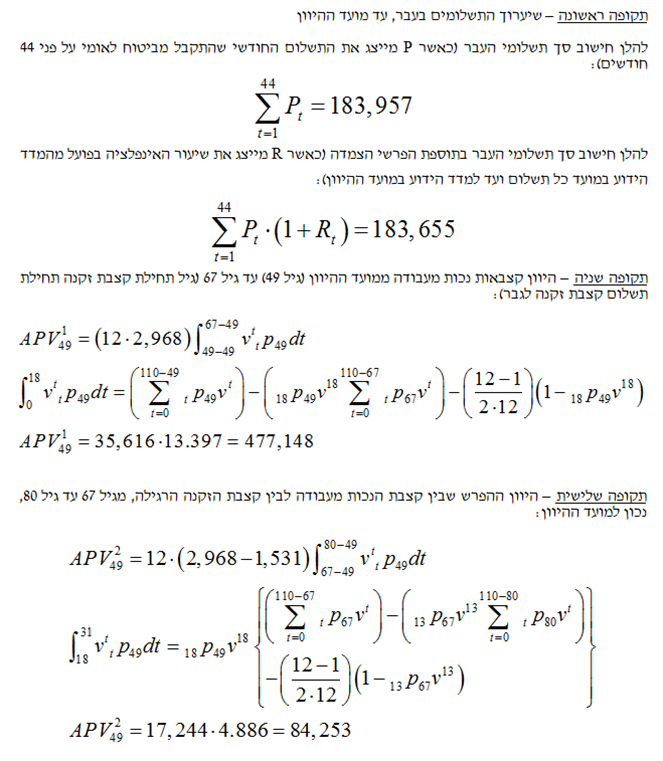

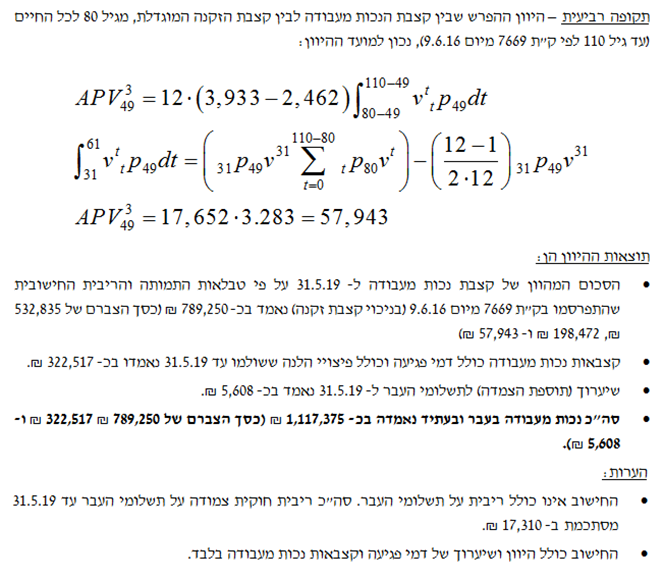

- דוגמא מס' 2 לחוות דעת אקטוארית בנושא ניכויי מל"ל

נתבקשנו לערוך חוות דעת אקטוארית לגבי היוון קצבאות נכות מעבודה מאת המוסד לביטוח לאומי לנפגע עקב פגיעה בעבודה מיום 25.7.12.

נתוני ההיוון הם:

- מועד ההיוון: 6.3.16.

- מועד התאונה: 25.7.12.

- הנפגע יליד 16.11.66 בן 49 במועד ההיוון (על פי תקנות ההיוון מעגלים לערך שלם את הגיל).

- קצבת נכות מעבודה לחודש מרץ 2016: 2,968 ש"ח.

- קצבת זקנה לחודש מרץ 2016: 1,531 ש"ח (בתוספת 86 ש"ח מגיל 80).

- טבלאות תמותה לחודש מאי 2019: טבלאות תמותה (לפי ריבית חישובית 3% לשנה) שהתפרסמו בקובץ תקנות המוסד לביטוח לאומי 7537 מיום 30.7.15.

- הנחתי שקצבאות נכות מעבודה שולמו לפי אישור המל"ל מ- 15.9.16 ולאחר מכן מדי חודש בחודשו.

- לצורך שיערוך תשלומי העבר המדד הקובע הוא המדד הידוע ביום התשלום.

לפיכך יערך חישוב תגמולי המל"ל לניכוי באופן הבא –

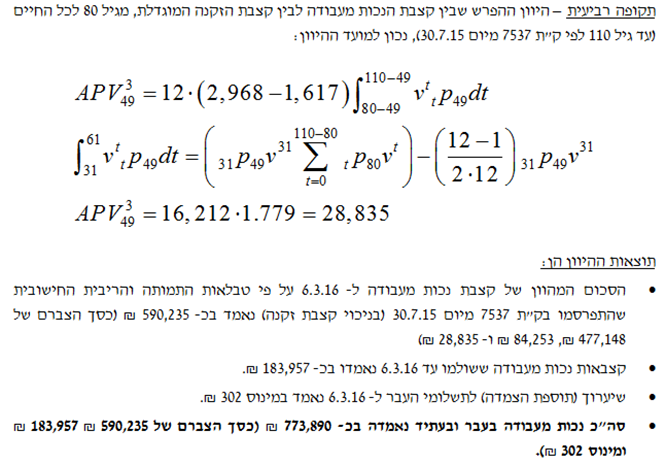

- דוגמא מס' 3 לחוות דעת אקטוארית בנושא ניכויי מל"ל

נתבקשנו לערוך חוות דעת אקטוארית בעניין שערוך והיוון קצבאות נכות מעבודה שהנפגעת מקבל מאת המוסד לביטוח לאומי, עקב פגיעה בעבודה מיום 7.11.11.

נתוני ההיוון הם:

- מועד ההיוון: 31.5.19.

- מועד התאונה: 7.11.11.

- הנפגעת ילידת 15.9.70 בת 49 במועד ההיוון (על פי תקנות ההיוון מעגלים לערך שלם את הגיל).

- קצבת נכות מעבודה לחודש מאי 2019: 3,933 ש"ח.

- קצבת זיקנה לחודש מאי 2019: 2,331 ש"ח (בתוספת 131 ש"ח מגיל 80).

- טבלאות תמותה לחודש מאי 2019: טבלאות תמותה (לפי ריבית חישובית 2% לשנה) שהתפרסמו בקובץ תקנות המוסד לביטוח לאומי 7669 מיום 9.6.16.

- הנחתי שקצבאות נכות מעבודה שולמו לפי אישור המל"ל מ- 16.5.19 ולאחר מכן מדי חודש בחודשו.

- לצורך שיערוך תשלומי העבר המדד הקובע הוא המדד הידוע ביום התשלום.

לפיכך יערך חישוב תגמולי המל"ל לניכוי באופן הבא –

- דוגמא מס' 4 לחוות דעת אקטוארית בנושא ניכויי מל"ל

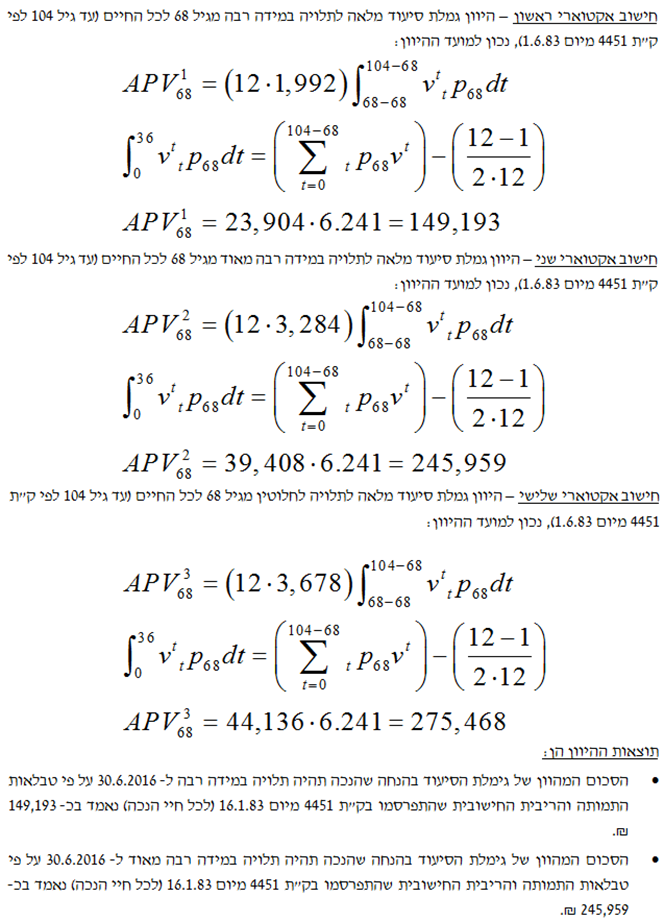

נתבקשנו לערוך חוות דעת אקטוארית בעניין היוון גמלת סיעוד העשויה להשתלם עבור נכה ע"י קצבאות נכות המוסד לביטוח לאומי.

נתוני ההיוון הם:

- מועד ההיוון: 30.6.2016.

- הנכה ילידת 18.4.48 בת 68 במועד ההיוון (על פי תקנות ההיוון מעגלים לערך שלם את הגיל).

- גמלת סיעוד מלאה לתלויה במידה רבה לחודש יוני 2016: 1,992 ש"ח (91% מקצבת יחיד מלאה).

- גמלת סיעוד מלאה לתלויה במידה רבה מאוד לחודש יוני 2016: 3,284 ש"ח (150% מקצבת יחיד מלאה).

- גמלת סיעוד מלאה לתלויה לחלוטין לחודש יוני 2016: 3,678 ש"ח (168% מקצבת יחיד מלאה).

- ההיוון חושב על פי טבלאות תמותה לנכים בנכות כללית (לפי ריבית חישובית 3% לשנה) שהתפרסמו בקובץ תקנות המוסד לביטוח לאומי 4451 מיום 1.6.83, בהם קיים קיצור משמעותי בתוחלת החיים.

לפיכך יערך חישוב תגמולי המל"ל לניכוי באופן הבא –

- לסיכום

הלכת אלחבאנין מצומצמת למקרה בו תוחלת החיים של הניזוק קצרה מתוחלת החיים על פי תקנות ההיוון.

תביעת השיבוב של המל"ל מעוגנת בסעיפים 333-328 בסימן ד' לפרק י"ד לחוק הביטוח הלאומי ונעשית על פי תקנות ההיוון שהותקנו מכוח סעיף 333 לחוק. מקום בו אין קיצור בתוחלת החיים של הניזוק, או שקיצור תוחלת החיים הוא כזה שהניזוק עדיין אמור להאריך ימים יותר מתוחלת החיים על פי תקנות ההיוון – הניכוי מהפיצוי עבור הניזוק צריך שיעשה על פי תקנות ההיוון.

לצורך ניכוי מן הניכוי יש להתחשב גם בתוספת וותק ואין להפחית את דמי הביטוח הלאומי ששולמו או אמורים היו להשתלם עבור רכיב קצבת הזקנה.

האקטואר פולניצר עורך חוות דעת אקטואריות בעניין היוון קצבאות ביטוח לאומי, כגון:

- נפגעי עבודה- הקצבה משולמת לאדם שנפגע במסגרת העבודה. הקצבה נועדה לפצות על אובדן שכר בתקופה שלאחר הפגיעה שבה נעשה בלתי כשיר לעבודה.

- ילד נכה- קצבה לילד נכה משולמת לילדים בגילאים שלושה חודשים עד 18 שנים. הקצבה משולמת בהתאם למידת התלות בזולת.

- ניידות- קצבת ניידות מעניקה הטבות שונות לאנשים הסובלים מליקויים ברגליים המגבילים אותם בניידות.

- נכות כללית- קצבה המשולמת לנכה שעקב נכותו צומצם כושר השתכרותו ב-50% לפחות.

בנוסף, האקטואר פולניצר עורך חוות דעת אקטואריות לכל קצבאות הביטוח הלאומי לרבות: נפגעי פעולות איבה, הטבות ליתומים באומנה, הטבות לעיוור, נפגעי גזזת, סיעוד, שארים/ תלויים.

הגורמים המשמשים אותו בחישובי קצבאות ביטוח לאומי:

- היוון קצבות- 1) גורמים בהיוון (שיעורי ריבית, הסתברויות להשאר בחיים, הסתברויות להנשא, תקופת היוון, ניכויים); 2) שימושים בהיוון (לחישוב הפסדים, לניכוי מנזקים, לבחירת קצבה עדיפה, לבדיקת תביעות נגדיות); 3) ניכויים מההיוון (בגין כפל קצבות, בגין עודף קצבות ועוד).

- איסור כפל קצבות- באיזה סוגים קיים האיסור (כגון: נכות מעבודה וזקנה).

- תקופות תשלום קצבה- עד גמר אי כושר, עד התבגרות-יתום לכל החיים, עד גיל פרישה, עד הנישואין (אלמנה, אלמן) ועוד.

- התחשבות בקצבה- להפסדים או לניכוי מהנזק.

- תקרות לקצבה- כפולות שכר ממוצע במשק / שיעורים מקסימליים.

- הצמדת הקצבה- לשכר ממוצע במשק, למדד ועוד.

- גובה הקצבה- נגזרת מהשכר הממוצע במשק, מהשכר האישי, פונקציה של: שיעור נכות, סטטוס השאר, דרגת אי כושר לעבוד, וותק עד הפרישה ועוד.

- מי זכאי לקצבה- נכה, שאר-אלמנה/אלמן/יתום/הורה/פורש מעבודה (פנסיה זקנה).

משרד שווי פנימי – מעריכי שווי בלתי תלויים קיים מ- 2010 ומספק שירותי ייעוץ אקטוארי מימוני וכלכלי. המשרד נותן שירות מקצועי ואמין בנושאים המצריכים חוות דעת אקטוארית/כלכלית, כגון: מחויבות אקטוארית בגין הטבות לעובדים בהתאם ל- IAS19, הערכת שווי חברות וקניין רוחני, הערכת שווי אופציות ומכשירי חוב והון מורכבים, הערכת נזקים עקב פגיעות גוף, הפסדי שכר ופנסיה, איזון משאבים בגירושין ובדיקת פנסיות וביטוחי חיים.

בעל משרד לייעוץ אקטוארי מימוני וכלכלי עם ניסיון של מעל לאלף הערכות שווי, עבודות ייעוץ כלכלי, ניתוחי סיכונים וחוות דעת אקטואריות. ניסיון משנת 2004 בביצוע הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים ומשנת 2007 בעריכת חוות דעת אקטואריות בנושאים: הפסדי שכר, הפסדי פנסיה וזכויות סוציאליות, נזקי גוף, ביטוח לאומי, תגמולים ממשרד הביטחון, איזון משאבים עקב גירושין, נכסי קריירה, הערכת התחייבויות החברה לעובדיה בהתאם לתקן דיווח כספי בינלאומי IFRS2 ולתקן חשבונאות בינלאומי IAS19, בדיקה והערות לחוות דעת של מומחים ובדיקת פנסיות וביטוחי חיים. אקטואר מלא מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל F.IL.A.V.F.A משנת 2018.

משרד בילדר גרופ קיים מ- 2013 ומספק לצד שירותי תוכניות עסקיות, ייעוץ עסקי וגיוס אשראי גם שירותי ייעוץ אקטוארי פיננסי כלכלי. המשרד נותן שירות מקצועי ואמין בנושאים המצריכים חוות דעת אקטוארית/מימונית, כגון: הערכת שווי תאגידים, הערכת שווי נכסים בלתי מוחשיים, הערכת שווי מכשירים פיננסיים מורכבים, הערכת נזקים עקב פגיעות גוף ומחלות, בהפסדי שכר ופנסיה, באיזון משאבים בגירושין, בפנסיות תקציביות ובנכסי קריירה.

בעל משרד לייעוץ אקטוארי פיננסי וכלכלי עם ניסיון של מאות הערכות שווי, תוכניות עסקיות וחוות דעת מימוניות/כלכליות. בעל ניסיון משנת 2007 בביצוע חוות דעת מימוניות/כלכליות בנושאים: הערכת שווי חברות, סוכנויות ביטוח, הפסדי שכר, הפסדי פנסיה וזכויות סוציאליות, נזקי גוף, ביטוח לאומי, פנסיה תקציבית, איזון משאבים עקב גירושין, נכסי קריירה, בדיקה והערות לחוות דעת של מומחים, הערכות שווי קניין רוחני, הערכות שווי אופציות, בדיקה של התנהלות בחשבונות בנק, חישובי ריבית ועוד. כמו כן, עוסק בייעוץ עסקי, תוכניות עסקיות, משכנתאות וגיוסי אשראי. חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל משנת 2017 ובוגר השתלמות מקצועית בנושא "תחשיבים אקטואריים בסיסיים" מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל.

למען גילוי נאות רועי פולניצר הינו מייסד ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל. משנת 2007 רועי עורך חוות דעת אקטואריות ויועץ לתאגידים פיננסיים, מתמנה ע"י בתי משפט ובתי דין כאקטואר וכלכלן מוסמך. הנושאים בהם רועי פולניצר עוסק: היוון התחייבויות מעביד לפי תקן IAS19, הערכת שווי חברות, חישובי נזקי גוף, איזון משאבים עקב גירושין, נכסי קריירה, חישובי ריביות, חישובי הפסדי שכר ופנסיה, חישובי ביטוח לאומי, חישובי תגמולים ממשרד הביטחון, בדיקת פנסיות וביטוחי חיים, בדיקת חוות דעת של מומחים ועוד. רועי הינו אקטואר מלא מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל, F.IL.A.V.F.A ומנהל סיכונים פיננסיים מוסמך מטעם האיגוד העולמי למומחי סיכונים בניו-ג'רזי, FRM.

ברגיל, אקטוארים מבצעים הערכות אקטואריות במקרים בהם מבטח כלשהו (לדוגמא: קרן פנסיה, חברת ביטוח) מקזז מחבותו כלפי נפגע את הקצבה המשולמת ע"ח המוסד לביטוח לאומי. במקרים כאלו נדרשת חוות דעת אקטוארית לחישוב היוון קבצת הנכות לתובע בעתיד, ממועד ההיוון לכל החיים, בניכוי היוון קצבת הזקנה (אזרח ותיק) שהיה זכאי לקבל מגיל 67 (או מגיל 62 לאישה) ואילך אילולא הייתה משולמת לו קצבת הנכות.

מגזין "סטטוס" מופק ע"י:

Tags: אקטואריה הערכת שווי פיננסים