מאמר מס' 3 בסדרה

למען גילוי נאות הכותבים הינם אקטוארים וכלכלנים העורכים חוות דעת אקטואריות והערכות שווי כלכליות, המתמנים מעת לעת ע"י בתי משפט ובתי דין כאקטוארים וככלכלנים מוסמכים. הנושאים אשר בהם עוסקים: הערכת שווי פנסיה תקציבית, הערכת שווי פנסיה מקרן פנסיה חדשה, הערכת שווי פנסיה מוקדמת, איזון משאבים בגירושין, הערכת שווי נכסי קריירה, הערכת מחויבות אקטוארית בגין הטבות לעובדים בהתאם ל- 19 IAS, תמחור חוזי ביטוח פנסיוניים (פנסיית יסוד, פנסיה מקיפה, פנסיה מקרן פנסיה חדשה, פנסיה מקרן פנסיה ותיקה, פנסיית גישור ופנסיה תקציבית) באמצעות בניית טבלאות גריעה פנסיוניות-אקטואריות (כגון: טבלת פעילים, טבלת עמיתי הקרן, טבלאות נשואים, טבלת גידול שכר, טבלת שיעורי נכות ודמי גמולים וכיוב' טבלאות), קצבאות פנסיוניות (קצבאות פנסיוניות קבועות/ משתנות/ דחויות/ אינסופיות וזמניות) וטבלאות תמותה אקטואריות (טבלת תמותה רגילה/ סלקטיבית/ המייצגת חשיפה לסיכונים משתנים וכיוב' טבלאות), הערכת זכויות העמיתים בקרן בגין ותק עבר וותק עתיד (פנסיית זיקנה, פנסיית אלמנה-עמית, פנסיית אלמנה-פנסיונר ופנסיית נכות), בניית מאזנים אקטואריים של קרנות פנסיה וקביעת שווי ערכי פדיון וערכי סילוק לביטוחים פנסיוניים שונים.

- אלו כיסויים כלולים בביטוח אובדן כושר עבודה?

ביטוח אובדן כושר עבודה זהו ביטוח המשלם למבוטח פיצוי חודשי במקרה של אובדן כושר עבודה כתוצאה ממחלה או מתאונה. בתקופת קבלת הפיצוי החודשי הפוליסה משוחררת מתשלום פרמיה חודשית, עד גמר קבלת הגמלא.

- מתי זכאים לקבל פיצוי חודשי?

הפיצוי החודשי משולם החל מאובדן כושר עבודה של 25% לפחות, כשבמקרה שפוסקים למבוטח 75% ומעלה זה נחשב לאובדן כושר עבודה מלא (המקסימום שאפשר לקבל הוא 75% מהפיצוי גם אם המבוטח הוא נכה 100%). עבור נכות של פחות מ- 25%, אין תשלום גמלא חודשי, אלא סכום חד-פעמי. בביטוח לאומי עבור נכות של פחות מ- 20%, אין תשלום גמלא. הווה אומר, ביטוח לאומי מתחיל לשלם גמלא החל מנכות של 20%.

- כמה נקבל במקרה של אובדן כושר חלקי?

הפיצוי החלקי הוא 1.3% לכל אחוז של אובדן כושר עבודה שמעל ה- 25% הראשונים ועד לתקרה של 75%. נזכיר שמתחת ל- 25% אין גמלה.

כעת נניח ששכרו של העמית טרם אירוע הנכות מסתכם ב- 10,000 ₪ לחודש.

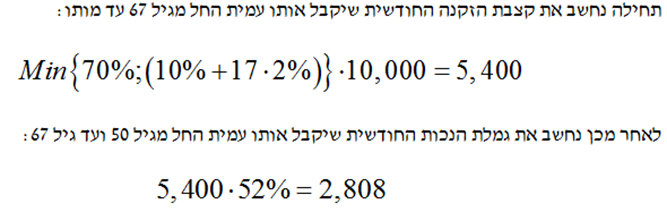

בעיקרון אם העמית היה יוצא לפנסיה בגיל 40 אז קצבת הזקנה החודשית שלו הייתה צריכה להיות 2,000 ₪ (שכר קובע של 10,000 ₪ לחודש כפול 20% שצבר לפנסיה). אולם מאחר ובגיל 40 הוא יצא לנכות במקום לגמלאות אז הוא אמור היה לקבל גמלת נכות חודשית של 1,040 ₪ (קצבת זקנה חודשית של 2,000 ₪ כפול 52% אחוזי נכות) ולא קצבת זקנה חודשית של 2,000 ₪.

ברם, מאחר וקרן הפנסיה הותיקה לא רוצה לפגוע בו, היא מוסיפה לו את אחוזי הפנסיה העתידיים הפוטנציאליים, כלומר, היא בודקת מה היה צריך להיות קצבת הזקנה החודשית שלו אילו היה ממשיך לעבוד עד לפרישה (עד גיל 67), תחת אותו שכר קובע. אז העמית כאמור בן 40 ועד גיל הפנסיה (67) נותרו לו 27 שנים. 27 שנים מתורגמים ל- 54% אחוזי פנסיה עתידיים פוטנציאליים (לפי 2% לשנה). את אותם 54% פוטנציאליים נוסיף ל- 20% שהעמית צבר בפועל מגיל 30 ועד גיל 40 ונקבל 74% (54% בתוספת 20%).

אולם מאחר והאחוז המקסימלי שניתן לצבור לפנסיה הוא 70% אז הקרן לוקחת את המינימום מבין 70% ו- 74%. לבסוף הקרן מחשבת את קצבת הזקנה החודשית שהעמית יקבל מגיל 67 עד מותו ומעמידה אותו על 7,000 ₪ (שכר קובע של 10,000 ₪ לחודש כפול 70% צבירה לפנסיה). נזכור שאותנו מעניין לקבוע את גמלת הנכות שלו מגיל 40 עד גיל 67 ולכן עלינו לכפול את קצבת הזקנה החודשית של 7,000 ₪ ב- 52% אחוזי נכות ונקבל 3,640 ₪.

דוגמא 2: כעת נניח שהבחור שלנו הצטרף לקרן בגיל 40 (במקום בגיל 30) ואירוע הנכות קרה לו בגיל 50 (במקום בגיל 40). הבה נחשב את קצבת הזקנה החודשית של העמית בגיל 67 ואת גמלת הנכות החודשית של אותו עמית, תחת ההנחה שלאותו עמית נקבעו 52% אחוזי נכוות.

- תקופת הפיצוי החודשי

הפיצוי מתחיל מתום תקופת ההמתנה וממשיכה לכל היותר עד גיל הפרישה (67 גבר ו- 64 לאישה). מגיל הפרישה ואילך יקבל קצבת זקנה.

תקופת ההמתנה היא תקופה שבה המבוטח לא זכאי לתשלומים והיא משתנה לפי סוג התוכנית וחברת הביטוח. תקופת ההמתנה יכול לנוע בין שבועיים ל- 90 יום.

נזכיר שאם למבוטח יש פרנצ'יזה אז הוא יקבל את הפיצוי החודשי רטרואקטיבית מזמן 0.

- אובדן כושר עבודה בעת שהייה בחו"ל

חברת הביטוח תשלם עד 3 חודשים פיצוי בזמן שהיה בחו"ל, אלא אם היה סעיף בפוליסה שמרחיב את זה.

- קיזוז תשלומים מצד ג'

יתרון גדול מאוד לחברת הביטוח על פני קרנות הפנסיה. בחברת הביטוח ניתן לקבל כפל קצבת נכות, גם מביטוח לאומי וגם מחברת הביטוח. מאידך, קרן הפנסיה לא משלמת קצבת נכות אם ביטוח לאומי משלם (או שלחילופין קרן הפנסיה משלמת את ההפרש בין גובה הקצבה שהיא פסקה לעמית לבין גובה הקצבה שביטוח לאומי פסק לו, ובתנאי כמובן שקצבת הנכות שלה גבוהה יותר מזו של הביטוח הלאומי).

- שיעבוד הפיצוי לצד ג'

במקרה של תגמולים, לא ניתן לשעבד את התגמולים לצד ג' (באובדן כושר עבודה).

- ביטוח נכות מתאונה

ביטוח זה אינו שייך לאובדן כושר עבודה. חברות הביטוח מוכרות את הביטוח הזה כביטוח פרטי (כיסוי נכות מתאונה או ביטוח נכות מתאונה. הכיסוי הנ"ל מעניק פיצוי חודשי לתקופה מוגדרת מראש באמצעות סכום שתקרתו מוגדרת מראש.

בשולי הדברים נעיר כי בחברות הביטוח חוק ההתיישנות על תביעות הינו 3 שנים (ולא 7 שנים כמו בדין הפלילי).

המשך במאמר הבא…

בעלים של שווי פנימי – מר רועי פולניצר, FRM ,F.IL.A.V.F.A. ,CFV

פרטי השכלה:

בעלים של פירמת הייעוץ שווי פנימי. מוסמך כאקטואר מלא (Fellow) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (.F.IL.A.V.F.A) ומשמש כמנכ"ל הלשכה. מעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מוסמך על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries) ומוסמך כמומחה לניהול סיכונים (CRM- Certified Risk Manager) על ידי האיגוד הישראלי למנהלי סיכונים (IARM- Israeli Association of Risk Managers). מוסמך כמנהל סיכונים פיננסיים (FRM- Financial Risk Manager) מטעם האיגוד העולמי למומחי סיכונים (GARP -Global Association of Risk Professionals). בעל תואר שני (בהצטיינות) במנהל עסקים, תואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב בכלכלה עם התמחות במימון ודיפלומה בניהול סיכונים פיננסיים במתכונת FRM מאוניברסיטת אריאל בשומרון. למד בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה ועבר בהצלחה את הבחינות הסופיות של רשות ניירות ערך בישראל לרישיון מנהל תיקים.

פרטי ניסיון מקצועי:

בעשור האחרון, מר פולניצר ייעץ למשרדי רואי חשבון, משרדי ייעוץ כלכלי, משרדי ביקורת חקירתית וחברות ציבוריות ופרטיות בארץ וחיווה את דעתו המקצועית באלפי עבודות הערכות שווי, חוות דעת אקטואריות, ניתוחי סיכונים, ייעוץ כלכלי ומידול פיננסי בתחומים שונים, בהיקף מצטבר של מיליארדי דולרים ארה"ב.

בעלים של .K.O. Dekel & Co – מר יוסי דקל, LRA ,PRA ,CFV

פרטי השכלה:

בעלים של פירמת הייעוץ .K.O. Dekel & Co. מוסמך כאקטואר סיכונים פנסיוניים (PRA- Pensions Risk Actuary) ואקטואר סיכוני חיים (LRA- Life Risk Actuary) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל ומשמש כאחראי תחום הערכות שווי לצרכים משפטיים בלשכה. מעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מוסמך על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries). בעל הסמכת חתם מורשה בביטוח חיים (CLU) מטעם ה- American College והמכללה לביטוח בישראל ובעל רישיונות מטעם משרד האוצר בכל תחומי הביטוח. בעל תואר שני (בהצטיינות) במנהל עסקים עם התמחות בניהול נדל"ן ושמאות מקרקעין ותואר ראשון מאוניברסיטת חיפה בסטטיסטיקה. בוגר לימודי ביטוח (בהצטיינות) במגמה למפקחי רכישה בביטוח חיים במכללה לביטוח בישראל, בוגר לימודי תעודה לאנליסטים ומעריכי שווי מטעם המרכז להשתלמויות באוניברסיטת בר-אילן (בהצטיינות), לימודי תעודה בהערכות שווי מאוניברסיטת תל אביב ולימודי תעודה במשפטים מאוניברסיטת חיפה.

פרטי ניסיון מקצועי:

במהלך שני העשורים האחרונים, מר דקל היה מעורב באופן פעיל בכתיבת חוות דעת מומחה מטעם בתי המשפט, חוות דעת מומחה מטעם בעלי הדין, וחוות דעת מומחה עבור משרדי עורכי דין מובילים לבתי משפט, להליכי בוררויות, פישור וגישור בחישוב נזקים כלכליים, אובדן רווחים וזכויות פנסיוניות וכן באיזון משאבים בין בני זוג הכולל: שווי עסקים, נכסי קריירה, אופציות ומניות (לרבות RSU), מענקי פרישה ופדיון ימי מחלה וחופשה, השלמת פיצויים, מענקים מיוחדים (לרבות מענק יובל), פנסיה מקרן פנסיה ותיקה, פנסיה תקציבית, פנסיה מוקדמת, פנסיה מקרן פנסיה חדשה, ביטוחי מנהלים (לרבות ביטוחי גימלא ישנים), קרנות השתלמות, קופות תגמולים, משכנתאות, הלוואות, בדיקה של הברחות כספים, והסתרת נכסים, היוון מדור, היוון מזונות, שערוך מזונות שלא שולמו במועדם והתחשבנות בנוגע להוצאות בית משותף ממועד הקרע עד מועד חוות הדעת.

מגזין "סטטוס" מופק ע"י:

Tags: אסטרטגיה אקטואריה כלכלה ניהול סיכונים פיננסים