קביעת יחסי המיזוג נעשית על בסיס השוואה בין סט פרמטרים פיננסים ואיכותיים, כאשר לכל אחד מהם ניתן משקל יחסי

פורסם: 6.8.18 צילום: shutterstock

בשנים האחרונות עולה וחוזרת השאלה כיצד נקבעים יחסי מיזוג בין חברות, במיוחד במקרה של חברות פרטיות אשר בהן אין נתונים סדירים על שווי החברה.

לענין קביעת יחסי מיזוג ישנן מספר מתודולוגיות לקביעת יחסי המיזוג, כאשר בפרקטיקה בכל מיזוג בוחנים את המתודולוגיות הרלוונטיות לחברות המתמזגות ולמאפייני השווקים בהן פועלות החברות המתמזגות. בפועל, מקובל לערוך שילוב של מספר מתודולוגיות לצורך קביעת יחס המיזוג הסופי.

קביעת יחסי המיזוג נעשית על בסיס השוואה בין סט פרמטרים פיננסים ואיכותיים, כאשר לכל אחד מהם ניתן משקל יחסי.

להלן הפרמטרים הפיננסים המקובלים לקביעת יחסי מיזוג:

- השוואת שווי מניה ושווי חברה – משווים בין שווי החברות המתמזגות על בסיס הערכת שווי פרטנית או על בסיס נתוני שווי מניות החברות. בדרך כלל מקובל לנתח את שווי מניות החברות המתמזגות לאורך תקופה ארוכה על מנת לנטרל שינויים חד פעמים והשפעת אירועים חריגים.

- השוואת יחסי הון עצמי – השוואה בין ההון העצמי של החברות כמדווח בדוחות הכספיים. מקובל ביחס זה לנטרל או להוסיף להון העצמי פריטים שאינם חלק מעסקת המיזוג. לדוגמא נכסי נדל"ן שאינם נכנסים לחברה הממוזגת יפחיתו את ההון העצמי של החברה הרלוונטית. גם כאן מקובל לבצע ניתוח היסטורי של ההון העצמי לצורך נטרול אירועים חד פעמיים או שינויי שיטה חשבונאית. השנה הדבר הופך להיות קריטי לאחר המעבר לדיווח על בסיס ה – IFRS.

- השוואת יחסים מאזניים נבחרים – היחסים המאזנים המקובלים להשוואה הם יחסי ההון החוזר ורמת החוב הפיננסי , כאשר חשוב לנתח רמות מייצגות של הון חוזר לאורך שנות פעילות ולבחון האם יתרות המלאי, לקוחות וספקים שמועברות לחברה הממוזגת הן יתרות חריגות או מייצגות.

- מדדי איתנות פיננסית – מדדים אילו כוללים מדדים כדוגמת מדד אלטמן, כאשר מבוצעת השוואה לאורך שנים בין מדדי האיתנות הפיננסית של החברות.

- השוואת מחזורי פעילות – השוואה מחזורי ההכנסות הנוכחיים וההיסטוריים של החברות.

- השוואת תוצאות רווחיות – הממוקדת בעיקר ברווחיות התפעולית המייצגת, EBITDA והרווח הנקי של החברות הממוזגות.

- השוואת שיעורי רווחיות – ההשוואה ממוקדת בשיעור הרווחיות התפעולית של החברות תוך ניתוח מגמות היסטוריות וההשלכות שלהן על שיעורי הרווחיות בעתיד של החברה הממוזגת.

- השוואת תזרימי מזומנים – בעיקר תזרימי מזומנים מפעילות שוטפת ותזרימי המזומנים לאחר השקעות בציוד ורכוש הנדרשים לשימור הרמה השוטפת של רווחיות החברות

במאמר זה ננסה לאמוד יחסי המיזוג התיאורטיים בין חברת סלקום לבין חברת פרטנר נכון ל- 31.08.2018 תחת ההנחה שמחר בבוקר סלקום ופרטנר היו מתמזגות.

יחסי מיזוג מבוססי מאזן

מסקנה: הבעלים הנוכחיים של סלקום יקבלו 57% מהמניות של החברה הממוזגת והבעלים הנוכחיים של פרטנר יקבלו 43% מהון המניות של החברה הממוזגת.

יחסי מיזוג מבוססי דו"ח רווה"פ

מסקנה: הבעלים הנוכחיים של סלקום יקבלו 51% מהמניות של החברה הממוזגת והבעלים הנוכחיים של פרטנר יקבלו 49% מהון המניות של החברה הממוזגת.

יחסי מיזוג מבוססי שווי בורסאי

מסקנה: הבעלים הנוכחיים של סלקום יקבלו 47% מהמניות של החברה הממוזגת והבעלים הנוכחיים של פרטנר יקבלו 53% מהון המניות של החברה הממוזגת.

יחסי מיזוג מבוססי מדד פולניצר

מדד פולניצר מכמת את השווי הכלכלי של חברה ציבורית על בסיס פרמטרים חשבונאיים נבחרים הכוללים את סך ההתחייבויות לזמן ארוך, חוב פיננסי ברוטו, מזומן כמו גם על בסיס שווי השוק של ההון העצמי. למעשה המדד מבוסס על חמישה משתנים ואומד פונקציה שתוצאתה הינה השווי הכלכלי הפנימי של חברה ציבורית (להוציא בנקים וחברות ביטוח אשר לגביהם המדד איננו מתאים).

להלן נוסחת מדד פולניצר (2017):

FV = MV + LTD + STD – IBD + Cash

כאשר:

FV – שווייה הכלכלי הפנימי של חברה ציבורית (הכוונה לשווי האקוויטי בלבד ולא לשווי הפעילות, שווי תפעולי, הון מושקע או שווי הפירמה)

MV – שווי השוק של החברה בבורסה נכון למועד המדידה.

LTD – סך ההתחייבויות לזמן ארוך על בסיס נתוני הדוחות הכספיים המאוחדים של החברה

STD – חלק החוב השוטף בגין איגרות החוב והחזר ההלוואות למערכת הבנקאית ולגופים פיננסיים על בסיס נתוני הדוחות הכספיים המאוחדים של החברה

IBD – כל החוב הנושא ריבית (כגון: יתרות חוב לתאגידים בנקאיים, למחזיקי איגרות החוב הסטרייט וההמירות, הן לטווח קצר (קרי, חלויות שוטפות) והן לטווח ארוך על בסיס נתוני הדוחות הכספיים המאוחדים של החברה

Cash – יתרות מזומנים ושווי מזומנים, ני"ע סחירים ופיקדונות לזמן קצר על בסיס נתוני הדוחות הכספיים המאוחדים של החברה (הנתונים יכללו רק יתרות שאינן משועבדות). מומלץ לאמוד פרמטר זה באמצעות האומדן הנקוב בסעיף י"ב.(2) בדיווח על מצבת התחייבויות של החברה לפי מועדי פירעון.

מסקנה: הבעלים הנוכחיים של סלקום יקבלו 51% מהמניות של החברה הממוזגת והבעלים הנוכחיים של פרטנר יקבלו 49% מהון המניות של החברה הממוזגת.

יחסי מיזוג מבוססי המודל האקטוארי

- כללי

בחלק זה נציג גישה אקטוארית-מימונית המבוססת על מודל מרטון (1974) [פולניצר, ר' ונ' עציוני (2015), "דירקטור, את מדד מרטון כבר ביקשת?", סטטוס – כתב עת לחשיבה ניהולית ואסטרטגית, ינואר] עם התאמות נדרשות כפי שיוסבר בהמשך (להלן: "המודל האקטוארי").

יתרון חשוב של המודל האקטוארי הוא שאין צורך לאמוד את זרם התקבולים העתידי נטו של החברה ולמצוא גורם היוון מתאים להוון הזרמים העתידיים כדי לקבל ערך נוכחי, היות שכל המידע הקיים בשוק, לרבות לעניין התחרות בענף, גורמי הסיכון והרגולציה הקיימת והצפויה, מגולם למעשה במחיר המניות ואיגרות החוב הסחירות של החברה. איגרות החוב של חברות ציבוריות, הנסחרות בשוק פעיל, בהיקף סדרות גדול, נותנות אינדיקציה טובה מאוד גם לשיעורי ההיוון המתאימים לאיגרות החוב שאינן סחירות ולחוב הבנקאי. כך שבאופן פשוט יחסית, בהסתמך על נתוני השוק אנו יכולים להעריך את שווי החברה. הואיל ולא ניתן לקבוע בוודאות מהן ההנחות המתאימות, אנו לוקחים אומדנים שלהערכתנו משקפים באופן טוב וסביר את הפרמטרים הנכונים, ובנוסף אנו מבצעים בדיקות רגישות לאומדנים שונים אשר ישקפו הבדלי הערכות אפשריים וסבירים.

המודל האקטוארי מבוסס על אומדן שווי פעילות החברה המאוחדת (על בסיס כלכלי-מאוחד), בערכים נוכחיים (נכון ל- 31.12.2012) שנסמן אותו להלן באות V. שווי הפירמה מתחלק באופן כללי בין בעלי החוב השונים לבין מחזיקי ההון העצמי. נסמן את סך שווי החוב וההון העצמי בערכים נוכחיים כ- D ו- E, בהתאמה.

המודל האקטוארי בצורתו הפשוטה מניח שלחברה ישנו חוב שמשך חייו הואT שנים, ובתום T שנים החברה מתחייבת להחזיר לבעלי החוב את הקרן והריבית הצבורה שהובטחה ובסה"כ התחייבה להחזיר F. בתנאים אלה הראה מרטון ההון העצמי הוא זכות מותנת שניתנת להערכה כלכלית באופן הבא:

- אומדן אמפירי עבור סלקום

כדי להפעיל את המודל האקטוארי על על חברת סלקום עלינו להניח מספר הנחות אשר יפורטו להלן. נציין ונדגיש שכל גישה לנושא, החשבונאית או הכלכלית, מבוססת על הנחות ועל אומדנים סטטיסטיים. מניסיוננו הרב בנושא למודל האקטוארי יש יתרונות רבים ובולטים במיוחד היות שהוא נותן אומדנים עקביים למרכיבי הון שונים של הפירמה. בנוסף המודל האקטוארי מאפשר בדיקות רגישות להנחות שונות.

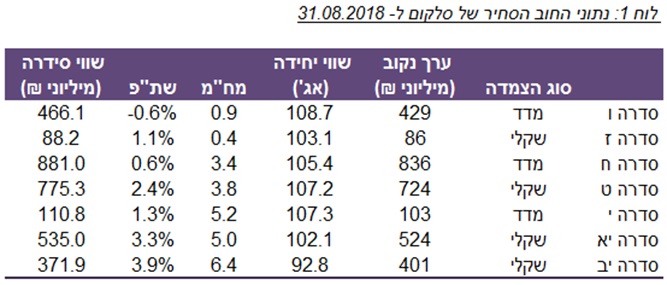

הפרמטר הראשון שאותו נאמוד הינו שווי הפירמה, V. את שווי הפירמה נאמוד כסך הצברם של שווי ההון העצמי, E, מתוך נתוני הבורסה נכון ל- 31.08.2018 שווי החוב הסחיר, B, ב- 7 סדרות איגרות החוב נכון ל- 31.08.2018 ושווי החוב הלא סחיר, L, נכון ל- 30.06.2018. לאמור, V = E + B + L.

את שווי ההון העצמי של סלקום, E, נאמוד מתוך נתוני הבורסה נכון ל- 31.08.2018 ניקח כאומדן אחד את שווי המניות, S, בסוף אוגוסט 2018 (2,120 אגורות) כפול מספר המניות הנפרעות של החברה (כ- 113 מיליון), בתוספת שווי כתבי האופציה מסדרה 1, W, בסוף אוגוסט 2018 (353 אגורות) כפול מספר כתבי האופציה בסדרה 1 (כ- 3 מיליון) ובתוספת שווי כתבי האופציה מסדרה 2 , O, בסוף אוגוסט 2018 (469 אגורות) כפול מספר כתבי האופציה בסדרה 1 (כ- 3 מיליון). ישנה כמות מסוימת של כתבי כתבי אופציות לא סחירים לעובדים, נושאי משרה ודירקטורים שגורמות לדילול אך הכמות הזאת אינה משמעותית (פחות מ- 1 מיליון) ורובם מחוץ לכסף (מחיר מימוש ממוצע של (4,677 אגורות). לפיכך, E = S + W + O = 2.4 מיליארד ₪.

כעת נאמוד את שווי החוב. לסלקום יש 7 סדרות של איגרות חוב סחירות כדלקמן:

לפי לוח 1 שווי החוב הסחיר ב- 7 סדרות איגרות החוב נכון ל- 31.08.2018 מגיע לכ- 3.2 מיליארד ₪. נסמן שווי החוב הסחיר ב- B (bond). בנוסף, לסלקום יש חוב לטווח ארוך למערכת הבנקאית ולגופים פיננסיים אחרים ששוויו בספרי סלקום נכון ל- 30.06.2018 כ- 1.0 מיליארד ₪. מתוך סך החוב, כ- 0.6 מיליארד ₪ הוא לפירעון עד סוף 2018 (טווח של 6 חודשים). בנוסף לסלקום יש חוב לטווח ארוך הכולל הפרשות, זכאים, הטבות לעובדים והתחייבויות מסים נדחים בסך כולל של כ- 0.15 מיליארד ₪. את השווי הנוכחי של החוב הלא סחיר נסמן ב- L .(loan)

אחת הסוגיות היא האם לקחת בחשבון את החוב לטווח קצר בחישוב. הגישה לרוב היא להתעלם מהחוב לטווח קצר מאחר והוא מתקזז מול הנכסים השוטפים, ולכן מקובל לסבור שניתן להתעלם הן מנכסים שוטפים והן מהתחייבויות שוטפות (לחילופין אפשרי להוסיף נכסים שוטפים לשווי החברה, V ולהוסיף החוב השוטף). ההנחה היא שהנכסים השוטפים אינם מניבים והם מהווים מאגר נזילות המשמש לתשלום החובות השוטפים המידיים. מתוך שמרנות נוסיף את חלק החוב השוטף בגין אגרות חוב ואת החזר הלוואות לבנקים ל-B ו- L, בהתאמה.

סטיית התקן הנכונה במודל האקטוארי הינה סטיית התקן של שעור התשואה על הפירמה. סטיית תקן זו מבוססת המיידית אשר התאמתה לזמן נעשית דרך הלוגריתם שהוא סטיית התקן המיידית כפול שורש הזמן. האומדן הטוב ביותר של סטיית התקן המיידית היא סטיית התקן בתקופה האחרונה לפני ביצוע הערכה. ודאי שאין זה נכון לקחת סטיית תקן מתקופות רחוקות יותר. סטיית התקן של מניית סלקום ב- 52 השבועות שלפני ההערכה עמדה על 28.9% נכון ליום ה- 31.08.2018.

הנחנו שאורך חיי החוב הממוצע בסלקום T=3.6 שנים, זאת בהתבסס על מח"מ של איגרות החוב הסחירות. הנחה זו הינה שמרנית (מחמירה) מאחר ומח"מ החוב הלא סחיר קצר במידת מה.

כאומדן לשיעור הריבית הנומינלית חסרת הסיכון למח"מ הדומה אורך חיי החוב הממוצע בסלקום לקחנו r = 1.06% (המקור: פרסום של שווי פנימי מיום ה- 31.8.2018).

סיכום ביניים: שווי הפירמה, V, נאמד בכ- 6.78 מיליארד ₪, מחיר המימוש, F, נאמד בכ- 4.36 מיליארד ₪, כסך הצברם של שווי האג"ח הסחיר (B=3.2 מיליארד ₪) והשווי ההוגן של החוב הלא סחיר נכון ל- 30.06.2018 (L=1.1 מיליארד ₪). אומדן שיעור הריבית חסרת הסיכון לטווח של 3.6 שנים הוא r=1.06%.

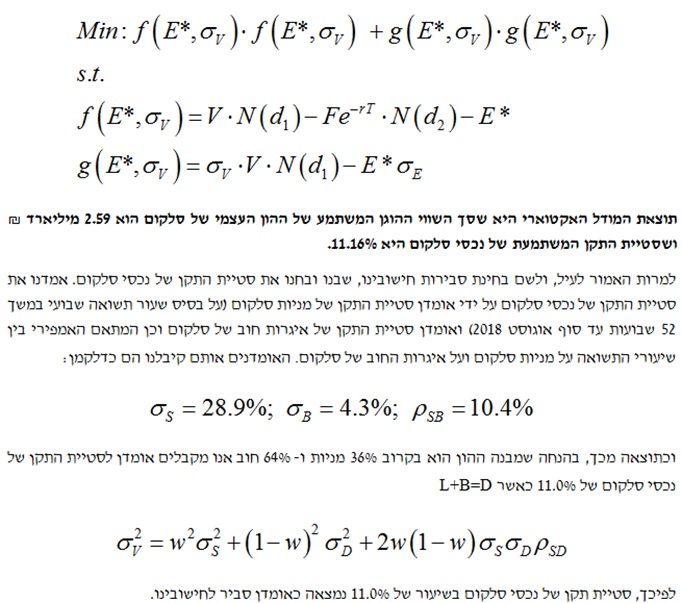

מאחר והשווי ההוגן של ההון העצמי של סלקום וסטיית התקן של שעור התשואה על נכסי סלקום נגזרים משתי משוואות הכוללות אילוצים השוואתיים, f ו- g, הרי שהשווי ההוגן של ההון העצמי של סלקום וסטיית התקן של שעור התשואה על נכסי סלקום חושבו באופן איטרטיבי, לאמור – חישוב סימולטני של פונקציית המטרה כפונקציה של השווי ההוגן של ההון העצמי של סלקום וסטיית התקן של שעור התשואה על נכסי סלקום תחת משוואות אלו, כדלקמן:

- אומדן אמפירי עבור פרטנר

כדי להפעיל את המודל האקטוארי על על חברת פרטנר עלינו להניח מספר הנחות אשר יפורטו להלן. נציין ונדגיש שכל גישה לנושא, החשבונאית או הכלכלית, מבוססת על הנחות ועל אומדנים סטטיסטיים. מניסיוננו הרב בנושא למודל האקטוארי יש יתרונות רבים ובולטים במיוחד היות שהוא נותן אומדנים עקביים למרכיבי הון שונים של הפירמה. בנוסף המודל האקטוארי מאפשר בדיקות רגישות להנחות שונות.

הפרמטר הראשון שאותו נאמוד הינו שווי הפירמה, V. את שווי הפירמה נאמוד כסך הצברם של שווי ההון העצמי, S, מתוך נתוני הבורסה נכון ל- 31.08.2018 שווי החוב הסחיר, B, ב- 7 סדרות איגרות החוב נכון ל- 31.08.2018 ושווי החוב הלא סחיר, L, נכון ל- 30.06.2018. לאמור, V = E + B + L.

את שווי ההון העצמי של פרטנר, E, נאמוד מתוך נתוני הבורסה נכון ל- 31.08.2018 ניקח כאומדן אחד את שווי המניות, S, בסוף אוגוסט 2018 (1,612 אגורות) כפול מספר המניות הנפרעות של החברה (כ- 166 מיליון) ישנה כמות מסוימת של כתבי כתבי אופציות לא סחירים לעובדים, נושאי משרה ודירקטורים שגורמות לדילול אך הכמות הזאת אינה משמעותית (כ- 12 מיליון) ורובם מחוץ לכסף (מחיר מימוש ממוצע של (2,967 אגורות). לאמור, E = S = 2.7 מיליארד ₪.

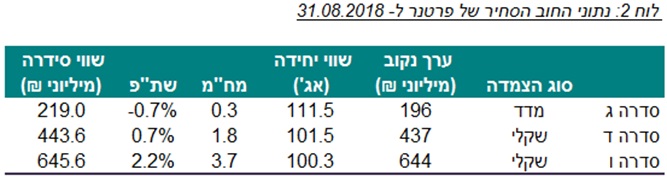

כעת נאמוד את שווי החוב. לפרטנר יש 3 סדרות של איגרות חוב סחירות כדלקמן:

לפי לוח 2 שווי החוב הסחיר ב- 3 סדרות איגרות החוב נכון ל- 31.08.2018 מגיע לכ- 1.3 מיליארד ₪. נסמן שווי החוב הסחיר ב- B (bond). בנוסף, לפרטנר יש חוב לטווח ארוך למערכת הבנקאית ולגופים פיננסיים אחרים ששוויו בספרי פרטנר נכון ל- 30.06.2018 כ- 0.6 מיליארד ₪. מתוך סך החוב, כ- 0.4 מיליארד ₪ הוא לפירעון עד סוף 2018 (טווח של 6 חודשים). בנוסף לפרטנר יש חוב לטווח ארוך הכולל הכנסות נדחות מ- HOT mobile, התחייבויות לפירוק ושיקום אתרים, הטבות לעובדים והתחייבויות אחרות בסך כולל של כ- 0.24 מיליארד ₪. את השווי הנוכחי של החוב הלא סחיר נסמן ב- L .(loan)

אחת הסוגיות היא האם לקחת בחשבון את החוב לטווח קצר בחישוב. הגישה לרוב היא להתעלם מהחוב לטווח קצר מאחר והוא מתקזז מול הנכסים השוטפים, ולכן מקובל לסבור שניתן להתעלם הן מנכסים שוטפים והן מהתחייבויות שוטפות (לחילופין אפשרי להוסיף נכסים שוטפים לשווי החברה, V ולהוסיף החוב השוטף). ההנחה היא שהנכסים השוטפים אינם מניבים והם מהווים מאגר נזילות המשמש לתשלום החובות השוטפים המידיים. מתוך שמרנות נוסיף את חלק החוב השוטף בגין אגרות חוב ואת החזר הלוואות לבנקים ל-B ו- L, בהתאמה.

סטיית התקן הנכונה במודל האקטוארי הינה סטיית התקן של שעור התשואה על הפירמה. סטיית תקן זו מבוססת המיידית אשר התאמתה לזמן נעשית דרך הלוגריתם שהוא סטיית התקן המיידית כפול שורש הזמן. האומדן הטוב ביותר של סטיית התקן המיידית היא סטיית התקן בתקופה האחרונה לפני ביצוע הערכה. ודאי שאין זה נכון לקחת סטיית תקן מתקופות רחוקות יותר. סטיית התקן של מניית פרטנר ב- 52 השבועות שלפני ההערכה עמדה על 33.4% נכון ליום ה- 31.08.2018.

הנחנו שאורך חיי החוב הממוצע בסלקום T=2.4 שנים, זאת בהתבסס על מח"מ של איגרות החוב הסחירות. הנחה זו הינה שמרנית (מחמירה) מאחר ומח"מ החוב הלא סחיר קצר במידת מה.

כאומדן לשיעור הריבית הנומינלית חסרת הסיכון למח"מ הדומה אורך חיי החוב הממוצע בסלקום לקחנו r = 0.60% (המקור: פרסום של שווי פנימי מיום ה- 31.8.2018).

סיכום ביניים: שווי הפירמה, V, נאמד בכ- 4.80 מיליארד ₪, מחיר המימוש, F, נאמד בכ- 2.12 מיליארד ₪, כסך הצברם של שווי האג"ח הסחיר (B=1.3 מיליארד ₪) והשווי ההוגן של החוב הלא סחיר נכון ל- 30.06.2018 (L=0.8 מיליארד ₪). אומדן שיעור הריבית חסרת הסיכון לטווח של 2.4 שנים הוא r=0.60%.

מאחר והשווי ההוגן של ההון העצמי של פרטנר וסטיית התקן של שעור התשואה על נכסי פרטנר נגזרים משתי משוואות הכוללות אילוצים השוואתיים, f ו- g, הרי שהשווי ההוגן של ההון העצמי של פרטנר וסטיית התקן של שעור התשואה על נכסי פרטנר חושבו באופן איטרטיבי, לאמור – חישוב סימולטני של פונקציית המטרה כפונקציה של השווי ההוגן של ההון העצמי של פרטנר וסטיית התקן של שעור התשואה על נכסי פרטנר תחת משוואות אלו, כדלקמן:

- יחסי המיזוג על בסיס המודל האקטוארי

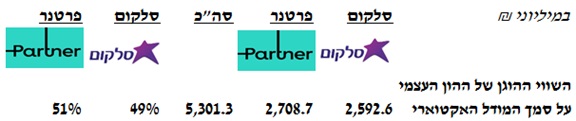

מסקנה: השווי ההוגן של ההון העצמי על סמך המודל האקטוארי מביא ליחס של 49% לסלקום ו- 51% לפרטנר.

מסקנה: הבעלים הנוכחיים של סלקום יקבלו 49% מהמניות של החברה הממוזגת והבעלים הנוכחיים של פרטנר יקבלו 51% מהון המניות של החברה הממוזגת.

ריכוז תוצאות יחסי המיזוג

מסקנה: להערכתנו, יחס מיזוג של 51% לסלקום ו- 49% לפרטנר הינו יחס הוגן וסביר.

סיכום

כמובן שבקביעת יחסי מיזוג נלקחים בחשבון גם פרמטרים שאינם פיננסים כדוגמת מעמד בשוק, בסיס לקוחות, יציבות הכנסות, מוניטין עסקי, איכות הנהלה ועוד פרמטרים רבים אחרים.

*למען גילוי נאות הכותבים הינם מעריכי שווי העורכים חוות דעת אקטואריות וכלכליות, נותנים ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנים ע"י בתי משפט ובתי דין כמעריכי שווי מוסמכים. הנושאים בהם עוסקים הכותבים בתחום הערכות שווי מימון תאגידי הינם, בין היתר: הערכת שווי תאגידים, מגזרים ויחסי מיזוג; הערכות שווי נכסים בלתי מוחשיים לפי 38 IAS; ייחוס עודף עלות הרכישה (PPA- Purchase Price Allocation) לפי 3 IFRS; בדיקות פגימה (Impairment) למוניטין לפי 36 IAS; הערכת שווי אופציות משובצות, אופציות ריאליות, ערבויות והלוואות לפי 39 IAS; הערכת שווי כלכלי של כתבי אופציות לעובדים (ESOP) לפי 2 IFRS לרבות כלל ה- 409A של ה- IRS; פיצול רכיבי אקוויטי ומכשירי הון/ התחייבות מורכבים (PWERM / CVM / OPM) לפי 32 IAS; הערכת שווי התחייבויות למדען הראשי לפי 20 IAS; קביעת שווי הוגן למחירי העברה בין חברתיים ובין לאומיים (At Arm’s Length) וכיוצא באלה הערכות שווי מימון תאגידי.

מעריך השווי האחראי מטעם .K.O. Dekel & Co: אקטואר יוסי דקל, PRA

מעריך השווי הראשי של .K.O. Dekel & Co, אקטואר יוסי דקל, בעל הסמכות מעריך שווי מימון תאגידי (CFV), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת חתם מורשה בביטוח חיים (CLU) מטעם ה- American College והמכללה לביטוח בישראל ובעל רישיונות מטעם משרד האוצר בכל תחומי הביטוח.

K.O. Dekel & Co.

משרד K.O. Dekel & Co. חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה במתן חוות דעת מומחה כלכליות ואקטואריות לבתי משפט, להליכי בוררויות, פישור וגישור בחישוב נזקים כלכליים, אובדן רווחים, זכויות פנסיוניות, איזון משאבים בין בני זוג וכן בביצוע הערכות שווי חברות. חוות הדעת של המשרד נדונו בבתי המשפט ותקפותן ומהימנותן הוכחה. לרשות המשרד ניסיון מוכח בעדות בבתי המשפט לשם תמיכה בחוות הדעת.

בעלים של שווי פנימי – מר רועי פולניצר, FRM ,F.IL.A.V.F.A. ,CFV

פרטי השכלה:

בעלים של פירמת הייעוץ שווי פנימי. מוסמך כאקטואר מלא (Fellow) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (.F.IL.A.V.F.A) ומשמש כמנכ"ל הלשכה. מעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מוסמך על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries) ומוסמך כמומחה לניהול סיכונים (CRM- Certified Risk Manager) על ידי האיגוד הישראלי למנהלי סיכונים (IARM- Israeli Association of Risk Managers). מוסמך כמנהל סיכונים פיננסיים (FRM- Financial Risk Manager) מטעם האיגוד העולמי למומחי סיכונים (GARP -Global Association of Risk Professionals). בעל תואר שני (בהצטיינות) במנהל עסקים, תואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב בכלכלה עם התמחות במימון ודיפלומה בניהול סיכונים פיננסיים במתכונת FRM מאוניברסיטת אריאל בשומרון. למד בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה ועבר בהצלחה את הבחינות הסופיות של רשות ניירות ערך בישראל לרישיון מנהל תיקים.

פרטי ניסיון מקצועי:

בעשור האחרון, מר פולניצר ייעץ למשרדי רואי חשבון, משרדי ייעוץ כלכלי, משרדי ביקורת חקירתית וחברות ציבוריות ופרטיות בארץ וחיווה את דעתו המקצועית באלפי עבודות הערכות שווי, חוות דעת אקטואריות, ניתוחי סיכונים, ייעוץ כלכלי ומידול פיננסי בתחומים שונים, בהיקף מצטבר של מיליארדי דולרים ארה"ב.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה שיווק תשואה