נזק מוגדר בפקודת הנזיקין "אובדן חיים, אבדן נכס, נוחות, רווחה גופנית או שם-טוב, או חיסור מהם, וכל אבדן או חיסור כיוצאים באלה". נזק הוא אחד מיסודותיה של העוולה הנזיקית הקלאסית

פורסם: 13.7.18 צילום: יח"צ

נזק הוא אחד מיסודותיה של העוולה הנזיקית הקלאסית. לפי דיני הנזיקין, אדם שנפגע וסבל נזק (הניזוק), יכול לתבוע את הפרט שגרם את הנזק (המזיק), אולם הפיצוי אינו אוטומטי, והניזוק נדרש תחילה להוכיח שורה של קריטריונים לפני שיזכה בפיצוי.

נזק פיזי: נזקי גוף (למשל אדם שאצבעותיו נפגעו כתוצאה מעבודה עם מכשיר מסוכן) ונזקי רכוש (למשל נזק לרכב שנפגע בתאונה).

נזק כלכלי טהור: נזק שאינו כרוך בפגיעה פיזית בגוף או ברכוש, אלא עומד בפני עצמו. זהו נזק הבא לידי ביטוי בהפסד כלכלי גרידא, כלומר גריעה מנכסי הניזוק או סיכול האפשרות להוסיף על נכסיו. הפסיקה מפרידה בין נזק כלכלי זה לנזק כלכלי הכרוך בנזק פיזי, שכן אין מחלוקת בדבר מתן פיצוי בגין האחרון.

להמחשת ההבדל – מטען שהובל באוניה ונפגע פיזית במהלך המסע, נגרם נזק כלכלי הכרוך בנזק פיזי שכן יש צורך לתקן את הפגיעה או להחליף במטען חדש. שונה המצב מקום בו המטען מובל באוניה ליעד, אך אינו ניתן לפריקה מסיבה חיצונית (שביתה, למשל), ונדרשת שליחתו חזרה ומשם ליעד פעם נוספת. המסע המיותר שעשה המטען כרוך בהוצאות הנופלות על כתפי בעלי המטען. תביעתם של אלה להחזר ההוצאות לא יכולה להתבסס על קיומו של נזק פיסי שכן לא נגרמה כל פגיעה למטען, אלא על עובדת ייקור ההובלהואובדן זמן שיווק – המהווה נזק כלכלי טהור.

דוגמה אחרת היא נזק כספי שנגרם לחוסך כתוצאה מייעוץ השקעות רשלני או מגמתי.

נזק בלתי ממוני טהור: נזק גופני בלתי מוחשי, שאינו מתלווה לנזק פיזי ואינו מתבטא בחיסרון כיס, לדוגמה: כאב וסבל, אובדן הנאות חיים, פגיעה בשם הטוב וצער. לפי הגישה הקלאסית לדיני הנזיקין נזק בלתי ממוני טהור אינו בר פיצוי, אם כי במהלך המאה האחרונה התפתחה תפיסה המבקשת להכיר גם בנזק זה כנזק שניתן לקבל בעדו פיצוי.

נזקי ריקושט: נזקים שנגרמו לאדם אחד בעקבות פגיעה בגופו או ברכושו של אדם אחר. המושג, שמקורו בספרות המשפטית הצרפתית, הוחדר למשפט הישראלי בשנת 2000. נהוג לאמר כי הסובלים נזקים אלה מצויים ב"מעגל הסיכון המשני" כיוון שהפגיעה בהם אינה התוצאה הישירה והמיידית של מעשה העוולה. נזקי הריקושט יכולים להיות נזקים פיזיים או רכושיים, אך עיקר הדיון המשפטי והאקדמי נוגע לנזקים כלכליים טהורים ולנזקים נפשיים טהורים.

הבחנה נוספת בין סוגי הנזקים היא בין נזקים ממוניים, שניתן להעריך את שווים הכספי במדויק (למשל אובדן השתכרות, הוצאות רפואיות ונזק למבנה) לבין נזקים בלתי ממוניים, שלא ניתן להעריך את שווים הכספי במדויק, ופיצוי בגינם ניתן על פי אומדן של בית-המשפט.

עקרון הקטנת הנזק

מהווה עיקרון כללי בכל דיני החיובים, כי על הניזוק להקטין את נזקו. הניזוק נושא בנטל לנקוט בכל האמצעים הסבירים כדי להפחית את הנזק שנגרם לו כתוצאה ממעשהו של מזיק אשר פגע בזכויותיו. בפקודת הנזיקין אין הוראה מפורשת בדבר החובה להקטין את הנזק, אולם הפסיקה קיבלה כהנחה מובנת מאליה את תקפו של העיקרון בדיני הנזיקין הישראליים.

עקרון הקטנת הנזק מהווה עקרון כללי בכל דיני החיובים וזכה לעיגון סטטוטורי בחוק החוזים (תרופות בשל הפרת חוזה), אשר לפיו החייב החוזי אינו חייב בפיצויים על נזק שהיה הנפגע החוזי יכול להקטין או למנוע באמצעים סבירים. בפקודת הנזיקין אין הוראה מפורשת בדבר החובה להקטין את הנזק, אומנם היו שהציעו לכלול בפקודת הנזיקין סעיף המקביל לס' 14 בחוק החוזים, אך הצעה זו לא התקבלה. לפיכך, הלכה זו היא פרי הפסיקה בלבד. הלכה פסוקה היא, כי על הניזוק מוטל הנטל – נטל ולא חובה להפחית הנזק שעוולת המזיק גרמה לו. יפים לעניין זה דברי הנשיא שמגר – ההצדקה לעיקרון של הקטנת הנזק, זו הכלכלית וזו המוסרית, יפה לכל דיני החיובים. לכן, ההלכות בתחום מסוים מדיני החיובים יכולות לשמש לנו מקור השראה לגבי תחומים אחרים מתוך דיני החיובים. משנגרם הנזק, הדין מטיל את הנטל של הקטנת הנזק על הניזוק. מה לי אם הנזק נגרם עקב פגיעה חוזית או עקב פגיעה נזיקית? הבסיס האנאליטי לנטל זה אינו נקי מספקות, וישנן תאוריות שונות שסוגיה סבוכה זו מעלה.

האשם התורם

אחת השאלות המרכזיות העולות היא היחס לדין האשם התורם. טדסקי ואנגלרד נוטים לדעה כי יש להסתפק בדין האשם העצמי התורם, וכי אין להיזקק בדיני הנזיקין לעקרון הקטנת הנזק. לדעתם, בין המושגים ישנו הבדל מהותי שמתגלה בתוצאה המשפטית הנובעת מהחלתם. כאשר קיומו של אשם עצמי תורם מסמיך את בית המשפט להפחית משיעור הפיצויים, המתייחסים לסך כל הנזק, את האחוז שלפי שיקול דעתו נראה לו צודק בהתחשב עם מידת האחריות. המצב שונה במקרה בו יחול עקרון הקטנת הנזק, כאשר בית המשפט יבחן את היקף הנזק, לו נקט הניזוק בכל הצעדים הסבירים לשם הקטנתו. נזק זה מכונה "נזק בלתי נמנע", והאחריות בגינו הוא של המזיק, ובנזק הנוסף יישא הניזוק. קרי, הנפגע מאבד את הזכות לפיצויים לגבי נזק מסוים ומוגדר בכללותו, לעומת אשם תורם שההפחתה נוגעת לחלק הבלתי מסוים של סך כל הנזק. מסקנה זו, מניחה שקיים קשר בין עקרון הקטנת הנזק ובין הקשר הסיבתי המשפטי, כאשר אנו מבדילים נזק מסוים ממכלול הנזקים שנגרמו, ומייחסים נזק זה לניזוק עצמו. יש מקרים שבהם הניזוק ביצע את מעשהו בעיקר בכוונה או בפזיזות, ואזי נשלל הקשר הסיבתי בין הנזק הנמנע ובין אשמו של המזיק. אולם, אין הכרח בדבר, בהתאם למבחנים של הסיבתיות המשפטית וריחוק הנזק. ברור שבמצב שבו יישלל הקשר הסיבתי המשפטי מחלק מהנזק, לא יהיה מקום להפעיל את עקרון הקטנת הנזק, שהרי נזק שאין המזיק אחראי לו, אין טעם להקטין. מטעמים אלו אנגלרד וטדסקי סבורים שכל התנהגות המהווה פגיעה בעקרון הקטנת הנזק היא מעצם טבעה אשם תורם. שהרי האשם תורם כולל בתוכו גם מעשים המבוצעים לפני עשיית העוולה מצד המזיק וגם מעשים המבוצעים לאחר שהסתיים ביצוע העוולה. לעומת זאת, עקרון הקטנת הנזק חל רק לאחר שהמזיק ביצע את מעשה הנזיקין במלואו. כלומר, דין האשם התורם רחב יותר. לדעתם, בדיני הנזיקין אין להיזקק לעקרון הקטנת הנזק, מכיוון שייתכנו שני מצבים אפשריים, הראשון – לפי המבחנים של הקשר הסיבתי משפטי עלינו לייחס את הנזק הנמנע למעשהו של הניזוק בלבד, ואז המזיק פטור מחלק זה. השני- לפי המבחנים יש לראות גם את המזיק וגם את הניזוק כגורמים לנזק- ואז לפי סעיף 68 לפקודת הנזיקין נראה את המקרה כאשם תורם. לדעתם אין דרך ביניים שמכירה בקשר הסיבתי לגבי מעשיהם של הצדדים, ועם זאת תייחס חלק של הנזק לניזוק בלבד.

הבדלי ההגדרות

באשם תורם נבחנת התנהגות התובע בעת גרימת הפגיעה ומתייחס לפגיעה עצמה, ובדוקטרינת הקטנת הנזק נדונים מעשי הנפגע אחרי הפגיעה ובגינה ומתייחסים לתוצאות הפגיעה. לדעתו, הדיון בנושא ייעשה על פי מבחני הקשר הסיבתי, שבין העוולה לנזק, והצפיות שיש לייחס למזיק לגבי תוצאותיה של העוולה. ובנוסף, הנפגע חייב להוכיח כי ההוצאות, או הנזקים שנגרמו לו, עומדים בקשר סיבתי משפטי עם העוולה, שלה אחראי המזיק.

דוגמאות להמחשה

דיני הביטוח – עקרון ביטוח חשוב ובסיסי הוא, כי כאשר אירע מקרה ביטוח – על המבוטח לנהוג להצלת רכושו כאילו לא היה מבוטח כלל. חובת המבוטח היא לנקוט באמצעים סבירים שיש בהם כדי למנוע או להקטין את הנזק. כפועל יוצא מכך, נוטלים על עצמם המבטחים לפצות את המבוטח בגין אותן הוצאות שהוצאו בצורה סבירה על מנת לקיים חובה זו.

תחום הרפואה – יואב פוגע בזבולון על ידי מעשה רשלנות ופוצעו. זבולון אינו דואג לטיפול רפואי מתאים, ומחדל זה גורם להחמרת הנזק. לפי עקרון הקטנת הנזק, יופחת מסכום הפיצויים אותו חלק של הנזק שאפשר לייחסו בשלמות להתנהגותו של זבולון.

החזרה לעבודה – ההחלטה האם לחזור לעבודה אחרי ההחלמה, אף היא בגדר חובה המוטלת על הנפגע, במובן זה שאי קיומה יגרור אחריו שלילת הפיצויים בשל הפסד כושר ההשתכרות. כלומר, נפגע שאינו משתמש בכושרו להשתכר, אינו זכאי לפיצוי עבור הפסדו, מפני שההפסד אינו נובע מהפגיעה.

אומדן הנזק

מה תפקידו של העד המומחה בתוך תביעת הפיצויים על נזק.

- העד המומחה צריך לאמוד את הנזק במונחים כספיים הנכונים ליום הנזק.

- העד המומחה חייב לציין במפורש על אילו חומרים הוא התבסס. ככל שהחומר שעמד לרשותו הוא מבוקר ואמין יותר עדותו בעלת משמעות חזקה יותר. מותר לעד מומחה להסתמך גם על חומרים שהם באמינות עמומה ובתנאי שהוא מציין זאת במפורש ושלא קיים חומר זמין באמינות גבוהה יותר.

- העד המומחה לאומדן כלכלי חייב להתנתק ולהימנע לחלוטין מלומר דבר כזה או אחר בנוגע להיבטים משפטיים של התיק או לקשירת קשר סיבתי בין הנזק בפועל לבין אחריות הנתבע בתיק.

- העד המומחה חייב לשרת את מזמין חוות הדעת ועליו להסתמך על עדויות של הצד ששכר את שירותיו מבלי לחוות דעתו באופן כלשהו על העדויות שנמסרו לו. עליו לציין שהוא מסתמך בחוות דעתו על עובדות שעלו בעדות זו או אחרת.

- למרות האמור ב-ד', על המומחה להיות נאמן לחלוטין למתודולוגיות הנכונות ולכללים הכלכליים שחייבים הנחות אותו בעבודתו. גם אם התחשבות כזו היא לרועץ למזמיני העבודה. לדוגמה, המומחה חייב להתחשב בעיקרון הפחתת הנזק כלומר,

אם יגלה שניתן בוודאות לחסוך בהוצאה לאחר קרות הנזק (עובדי קבלן זמינים) הוא חייב להפחית הוצאה זו מהתחשיב אף אם ההוצאה לא נחסכה פועל.

- העד המומחה חייב להפריד בחוות דעתו בין נזקים על בסיס הון –שריפת מכונה או רכוש אחר, לבין נזקים על בסיס הכנסה (אובדן הכנסות או רווחים). החשיבות של ההפרדה היא בתחום במיסוי על הפיצוי.

עדות מומחה כלכלי לאומדנים כספיים של נזק

מומחה כלכלי שבא להעריך נזק צריך לדעת שחוות דעתו הגם שהיא חשובה מאד, היא משנית בתיק. ראשית, חייבים לקבוע משפטית מה גבולות האחריות של הנתבע האם קיים "אשם תורם" לתובע וכד'. ברגע שהאחריות נקבעה הולכים לאמוד את גובה הפיצוי. רק באותו שלב מתעורר הצורך להסתמך על חוות דעת כלכלית. למשל אם בית המשפט החליט שקיים אשם תורם של התובע בשיעור 20%, גם אם חוות הדעת של המומחה מתקבלת הרי שבית המשפט יאשר רק 80% ממנה.

מומחה כלכלי המסתמך על עדות ראשית של הצד שהזמין אצלו את העבודה, או על הנהלת חשבונות לא מבוקרת או על חשבוניות וכד' צריך להיות מודע לכך שאם יחליט בית המשפט שיש פגם בעדויות אלה ויקבל את גרסת הצד השני. ייתכן שעדותו לא תתקבל כמסתמכת על חומר שלא התקבל כעובדה ע"י בית המשפט.

חישוב צל- לעיתים המומחה מבצע חישוב צל לתחשיב העיקרי שלו היינו חישוב המבוסס על טענות ועדויות של הצד השני. לדוגמה- הוצאות נחסכות, לטענת הנתבע חלק מההוצאות שנזקפו בחישוב הן הוצאות שניתן היה לחסוך. חישוב הצל קובע מה היה הנזק אילו התובע היה אכן חוסך הוצאה זו.

תקדימים והסכמים כבסיס לחוות הדעת

לעיתים כאשר עוסקים התחומים ספציפיים כמו למשל – הפסקה חד צדדית של מייצג או סוכן. יטען הסוכן –איבדתי את העסק שלי, אני רוצה פיצוי בגובה שווי העסק שלי. כמובן החברה שנטלה את הסוכנות תטען כי במוצר הוא שלה ,ולכן הלקוחות שלה, והענקת הסוכנות למאן דהו זו זכותה הבלעדית וכד'. מעריך השווי חייב לבדוק מה התקדימים שנקבעו למקרים דומים. הסיבה לכך היא שאם הוא יפעל לפי טענות הצד ששכר את שירותיו חוות דעתו עלולה להפוך ללא רלוונטית כי ברור מלכתחילה (מהתקדימים) כי בית המשפט לא יקבל את טענת התובע כי מגיע לו שווי מלא של עסקו.

מקרה אחר הוא תביעת נזק במסגרת ביטוח. נניח מקרה של פוליסת ביטוח על אובדן הכנסות. חוות הדעת אמנם צריכה לאמוד את הנזק, אבל מה שרלבנטי זה הנזק המובטח, ולא הנזק בפועל.

מקרה של עוולת גרם הפרת הסכם

בחלק זה מובא מקרה לעניין, עוולת גרם הפרת הסכם ( סע' 62 לפקודת הנזיקין ), לתן הגנה נזיקית, לאינטרסים כלכליים, של צד שהתקשר בהסכם לשיווק בלעדי של מחשבים.

- הצדדים

חנה כהן (להלן "חנה")

פינטק תעשיות בע"מ (להלן "פינטק תעשיות") מצד אחד

רחל לוי (להלן "רחל")

פינטק מחשבים וטכנולוגית בע"מ (להלן "פינטק מחשבים") מצד שני

- ההסכם

המדובר בתובענה לפיצוי חנה ו/או פינטק תעשיות שנגרם כתוצאה מהפרת סעיף 3 להסכם, לפיו:

- פינטק מחשבים מתחייבת בזאת לבצע כל חודש רכישה של מוצרי גולד בסכום מינימלי של 50,000 דולר ארה"ב, וכן להפיץ ולמכור את אותם מוצרים לעסקים ולחנויות פרטיות, למעט לחברת AAA או לחברת BBB עבור AAA; או

- פינטק מחשבים מתחייבת בזאת לבצע כל שנה רכישה של מוצרי גולד בסכום מינימלי של 600,000 דולר ארה"ב, וכן להפיץ ולמכור את אותם מוצרים לעסקים ולחנויות פרטיות, למעט לחברת AAA או לחברת BBB עבור AAA.

- רקע עובדתי

ביום 31 בדצמבר 2012 נכרת הסכם לשיתוף פעולה, כאמור, בין "חנה" ו- "פינטק תעשיות" מצד אחד, לבין "רחל" ו- "פינטק מחשבים" מצד שני. חנה הינה בעלת המניות העיקרית של החברות פינטק תעשיות, ABC Ltd,Gold Germany Ltd ו- Gold Ltd (להלן גם "החברות בבעלותה של חנה") וכן הזכות להשתמש בשמות פינטק, FINTECH, גולד ו- Gold. רחל ופינטק מחשבים גילו עניין ברכישת הפעילות העסקית, כולל הזכות לשימוש בשמות פינטק. הוסכם, כי חנה ופינטק תעשיות, מעניקות לרחל ופינטק מחשבים את הפעילות בכפוף לרכישת מוצרי גולד בסכום מינימלי של 50,000 דולר ארה"ב, לחודש, או 600,000 דולר ארה"ב כל שנה.

רחל ופינטק מחשבים סיכלו את ההסכם:

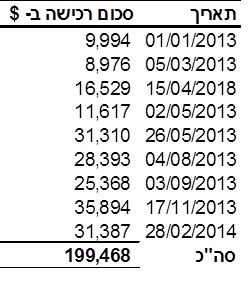

- בשנת 2013 סה"כ הרכישות הסתכמו לכדי 168,081 דולר ארה"ב בלבד.

- בשנת 2014 סה"כ הרכישות הסתכמו לכדי 31,387 דולר ארה"ב בלבד.

- הנזק הכלכלי בגין הפרת סעיף 3 להסכם

על מנת להעריך את הנזק, יש לחשב תחילה את ההפרש בין סך ההתחייבות לרכישה לבין סך הרכישות בפועל. מהנתון שהתקבל יש לחלץ את הרווח שהיה אמור להיווצר לגב' חנה לאורך 6 שנות פעילות (כאמור בהסכם) ולהוון אותו בשיעור היוון מתאים על מנת לכמת את ההפסד לכדי ערך נוכחי (Present Value).

להלן פירוט הרכישות של פינטק מחשבים בשנת 2013 ו- 2014:

סה"כ רכישות לשנת 2013 – 168,081 דולר ארה"ב

סה"כ רכישות לשנת 2014 – 31,387 דולר ארה"ב

להלן טבלת ההשוואה בין הרכישות שעליהן התחייבה חברת פינטק מחשבים לבין רכישותיה בפועל:

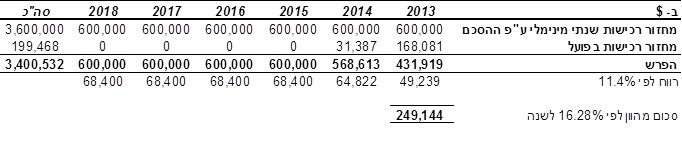

סך ההפרש בין הרכישות בפועל לבין ההתחייבות לרכישות ע"פ ההסכם מסתכם בכ- 3.40 מיליון דולר ארה"ב.

הערה אינפורמטיבית: מהנתונים לעיל עולה כי מרבית הרכישות התבצעו בשנת 2013 ורק רכישה אחת בלבד התרחשה בשנת 2014.

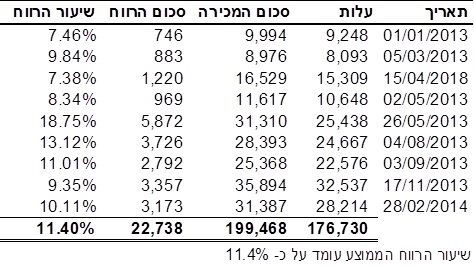

בחנו את שיעור הרווח הממוצע לרכישות. להלן תחשיב הרווח מהרכישות שהתבצעו בפועל בשנים 2013 ו- 2014:

כאמור ההפרש בין ההתחייבות לרכישות לבין הרכישות בפועל מסתכם בכ- 3.40 מיליון דולר, שיעור הרווח לחישוב (על בסיס הרכישות בפועל בשנים 2013 עד 2014) הינו 11.4%, דהיינו, אובדן הרווח מסתכם בכ- 388 אלפי דולר ארה"ב לפני חישוב על בסיס ערך נוכחי.

להלן אובדן הרווח המהוון

סיכום הנזק בגין הפרת סעיף 3 להסכם

סך הנזק הכלכלי המהוון בגין הפרת סעיף 3 להסכם מסתכם בכ- 249 אלפי דולר ארה"ב

- הנזק הכלכלי בגין הפרת ההסכם בעניין אי התשלום עבור רכישת הפעילות

בחלק זה נבחן את הנזק שנגרם לגב' חנה כהן מהפרת ההסכם בעניין אי התשלום עבור רכישת הפעילות.

על פי ההסכם בין הצדדים: "רחל ופינטק מחשבים מעוניינות לרכוש את הפעילות העסקית של פינטק תעשיות" (המודגש אינו במקור).

תחילה נסביר את ההבדל בין רכישת חברה לרכישת פעילות. ברכישת חברה הרוכש קונה ישות משפטית מסוימת אשר לה, מעבר לפעילות העסקית, מסגרת של התחייבויות ונכסים. בשל המורכבות שבהערכת שווי חברה נפוץ מצב לפיו הקונה רוכש מהמוכר את הפעילות העסקית ולא את מכלול הנכסים וההתחייבויות של החברה. בדרך זו, הרוכש מאמץ את ליבת העסק, דהיינו, את הכח המניע את החברה המסוגל לייצר רווחיות ותזרים מזומנים.

מהי ליבת העסק? רשימת הלקוחות, הסכמים עם לקוחות, רשימת ספקים, הסכמים מסחריים עם ספקים, מוצרי החברה הממותגים וכו' הם מנכסי החברה החשובים ביותר.

רשימת הלקוחות, אשר מקנה יתרון מסחרי לבעליה, הינה רשימה בלעדית אשר גובשה במשך שנים על ידי המוכר. רשימת הלקוחות כוללת פרטים חסויים כגון: סוגח המוצרים שרכשו הלקוחות והמחיר ששילמו עבורם.

להלן הערכת הסכום שלא שולם לגב' חנה כהן בגין רכישת הפעילות:

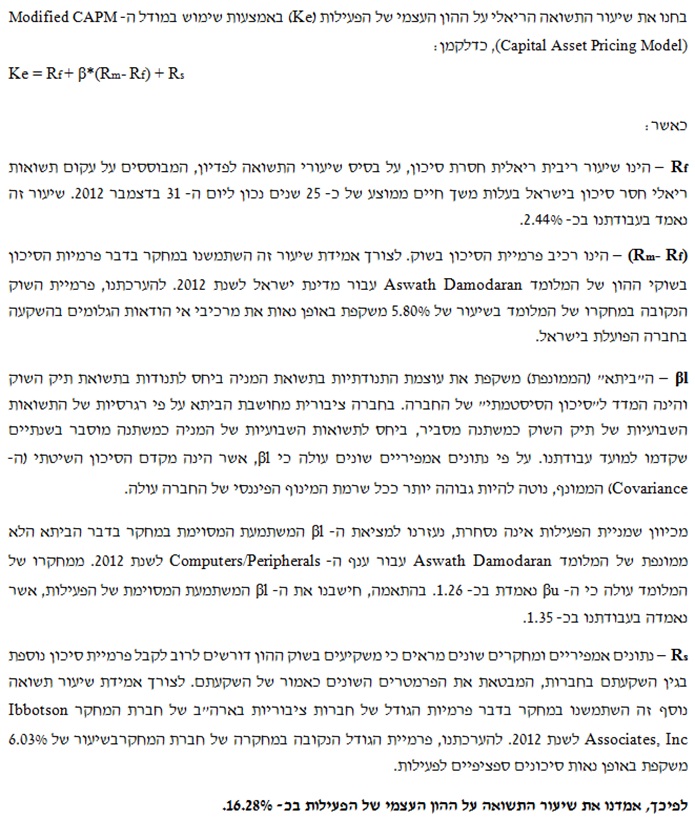

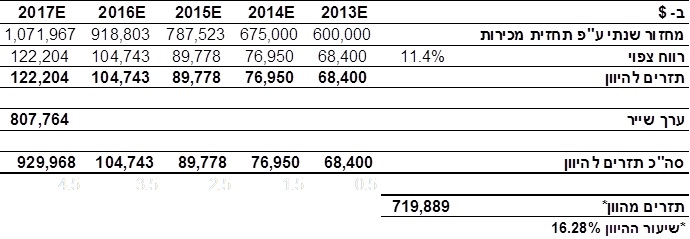

לצורך הערכת שווי התמורה שלא שולמה לגב' חנה כהן ע"י פינטק מחשבים ו/או רחל ננקטה שיטת היוון זרמי המזומנים (DCF Method). לשם כך, נחזו והוונו זרמי המזומנים החזויים אשר היו אמורים להיות משולמים לגב' חנה כהן בשנים 2013-2017. כיוון שהונח כי הפעילות שנרכשה תמשיך להתקיים גם לאחר תום תקופת התחזית, נקבע, בהתאם שווי התמורה בתום תקופת התחזית כערך נוכחי של זרמי המזומנים לאינסוף. שיעור ההיוון לפיו הוונו זרמיי המזומנים הנקיים, המבטא את הסיכון העסקי הכרוך בפעילות החברה (פינטק מחשבים) החדשה נקבע ל- 16.28%.

להלן הנחות היסוד להערכת השווי:

- שנת הפעילות הראשונה הינה 2013.

- סך התמורה ההתחלתי לשנת 2013 נקבע ל- 600 אלפי דולר ארה"ב, שהוא הסכום שנקבע בין הצדדים, ראה/י סעיף 3 להסכם.

- גידול של 12.5% ברכישות בשנת 2014 וגידול של 16.67% ברכישות החל משנת 2015 עד 2017 (כולל) וזאת בהתבסס על דוח המכירות של חברת פינטק בשנת 2009 לשוק המקומי. הנחנו (הנחה מחמירה) כי סך המכירות יסתכם, לכל הפחות, בשנת 2017 בדומה להיקף המכירות שהיה לחברה בשוק המקומי לפני ביצוע העסקה.

- בשנת 2009 סך המכירות הסתכם בכ- 5.6 מיליון ₪ (מהדו"ח הופחת סך המכירות לחברת BBB היות והוא מוחרג בהסכם בין הצדדים ראה/י סעיף 3 להסכם).

- שיעור רווח מהרכישות של 11.4% בהתאם לרכישות שהתבצעו בשנת 2013 – 2014.

- קבענו במודל צמיחה של 1%

- שיעור ההיוון שנקבע במודל הינו 16.28%.

סיכום הנזק בגין הפרת ההסכם בעניין אי התשלום עבור רכישת הפעילות

על פי הערכתנו שווי הפעילות ו/או סכום הנזק הכלכלי המהוון שנגרם לגב' חנה כהן ו/או לפינטק תעשיות בגין אי קבלת התמורה על רכישת הפעילות של החברה מסתכם בכ- 720 אלפי דולר ארה"ב.

יש לציין כי סך הנזק הנזק הכלכלי המהוון בגין אי קבלת התמורה על רכישת הפעילות של החברה כולל בחובו את סך הנזק הכלכלי המהוון בגין הפרת סעיף 3 להסכם וזאת בעיקר בשל החפיפה בין התקופות. עיקר השוני נעוץ בכך שסך הנזק הכלכלי המהוון בגין הפרת סעיף 3 להסכם מדבר על הנזק כתוצאה מאי קיום ההסכם למשך 6 שנים, תקופה קצרה יותר ממודל הערכת השווי, ובנוסף, סך הנזק הכלכלי המהוון בגין הפרת סעיף 3 להסכם לא כולל בחובו שיעור צמיחה כלשהו לאורך השנים.

סך הנזק הכלכלי המהוון בגין אי קבלת התמורה על רכישת הפעילות של החברה מסתכם בכ- 471 אלפי דולר ארה"ב (720 אלפי דולר פחות 249 אלפי דולר).

- סיכום כימות הנזקים

סך הנזק הכלכלי המהוון בגין הפרת סעיף 3 להסכם מסתכם בכ- 249 אלפי דולר ארה"ב.

סך הנזק הכלכלי המהוון בגין אי קבלת התמורה על רכישת הפעילות של החברה מסתכם בכ- 471 אלפי דולר ארה"ב.

לפיכך, סך הנזק הכלכלי המהוון בגין אי קבלת התמורה על רכישת הפעילות של החברה מסתכם בכ- 720 אלפי דולר ארה"ב.

דוד בכר, CFV, CFP, CLU

מר בכר הינו בעל ניסיון רב והתמחה בעבודות חשבונאות חקירתית, ייעוץ מס, ניתוחים כלכליים, ייעוץ פנסיוני וחוות הדעת מקצועיות לעניין אובדן רווחים/הכנסות, אחריות מקצועית, הערכות שווי חברות, שווי מלאי לאחר אירוע פריצה/שריפה, מעילות והונאות, אובדן השתכרות ונזקי גוף, כעד מומחה בבתי משפט, בורר, מגשר, שמאי רכוש וחקלאות עצמאי וכיועץ מומחה לנזקי רכוש אלמנטרי ואובדן רווחים בלשכת סוכני הביטוח בישראל.

מר בכר הינו שמאי רכוש וחקלאות מוסמך בישראל, בעל תואר חתם ביטוח חיים מורשה (CLU) מטעם ה-American College והמכללה לביטוח בישראל. מתכנן פיננסי מוסמך (CFP) על-ידי מועצת התקנים לתכנון פיננסי (FPSB) ומוסמך כמעריך שווי מימון תאגידי (CFV), מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

דוד בכר מנהל ובעלים של חברת אומדנות חשבונאים ויועצים (1969) בע"מ הינו חבר הנהלה ואחראי תחום תכנון פיננסי בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). חברת אומדנות חשבונאים ויועצים (1969) בע"מ מתמחה במתן במתן שירותי חוות דעת בלתי תלויות וייעוץ כלכלי. בין המסתייעים: חברות ביטוח כולל מבטחי משנה ("Lloyds"), עורכי דין, רואי חשבון, שמאים, חברת חשמל, פרקליטות המדינה, צ.ה.ל, מס רכוש וקרן הפיצויים. המשרד עוסק בנושאים הבאים: חוות דעת חשבונאיות לכימות נזקי רכוש, חוות דעת כלכליות לאובדן רווחים, הערכת שווי מלאי שניזוק / שניגנב, בדיקת מעילות והונאות, חוות דעת אקטואריות וכלכליות בגין נזקי גוף, בדיקת פנסיות וביטוחי חיים, חוות דעת אקטואריות בפנסיה והפסדים מפנסיה, חוות דעת אקטואריות באיזון משאבים בין בני זוג, הערכת שווי תאגידים, הערכת שווי נכסים בלתי מוחשיים, הערכת שווי מכשירים פיננסיים, ציטוטי ריביות להיוון פתרונות חשבונאיים ועוד.

מעריך השווי האחראי מטעם שווי פנימי: האקטואר רועי פולניצר, MRA

מנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעליו של משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים, האקטואר רועי פולניצר, בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים

משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן בציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי האקטואריה, ניהול הסיכונים, והערכות שווי למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה