סיכונים תפעוליים מוגדרים כסיכונים להפסדים כתוצאה מתהליכים פנימיים לא הולמים או כושלים, לחילופין כתוצאה מאנשים וממערכות או לחילופי חילופין כתוצאה מאירועים חיצוניים

פורסם: 11.7.18 צילום: shutterstock

- הקדמה

התעשיה הפיננסית פיתחה שיטות סטנדרטיות למדידה ולניהול סיכוני שוק וסיכוני אשראי. לפני כעשור שנים פנתה התעשיה הפיננסית לכיוון הסיכונים התפעוליים, אשר הוכיח זה מכבר כי הם גורם חשוב להפסדים פיננסיים. ואכן, את מרבית האסונות הפיננסיים ניתן לייחס לשילוב של סיכוני שוק וסיכוני אשראי, ביחד עם כמה כישלונות בקרה, שהם למעשה סוג של סיכונים תפעולים.

כמו במקרה של סיכוני שוק וסיכוני אשראי, התעשייה הפיננסית נדחפה על ידי הרגולטורים הבנקאיים לכיוון של בקרה טובה יותר על הסיכונים התפעוליים. וועדת באזל לפיקוח על הבנקים תקנה דרישות הון (capital charges) בגין סיכונים תפעוליים, חלף הטלתם על סיכוני השוק וסיכוני האשראי. דרישות הון אלו, אשר בעבר היוו בערך 12% מסך דרישות ההון, אילצו את ענף הבנקאות לשים יותר לב לסיכונים התפעוליים.

בדומה לסיכוני שוק וסיכוני אשראי, ניהול הסיכונים התפעוליים נובע מסדרה של שלבים לוגיים: (1) זיהוי, (2) הערכה, (3) ניטור, ו- (4) בקרה או הפחתה (mitigation).

מבחינה היסטורית, הסיכונים התפעוליים נוהלו על ידי מנגנוני בקרה פנימיים בתוך קווי העסקים (business lines), בתוספת פונקציית הביקורת. כיום ענף הבנקאות כבר משתמש במבנים ספציפיים ובתהליכי בקרה המותאמים במיוחד לסיכונים התפעוליים.

המשך המאמר בנוי כדלקמן: בחלק הראשון מוצגים לקחים מאסונות פיננסיים מוכרים שארעו בעבר. בחלק השני מוגדרים סיכונים תפעוליים. בחלק השלישי נדונות גישות מדידה שונות. חלקו האחרון של המאמר מוקדש להצגה כיצד יש להשתמש בהתפלגות ההפסדים התפעוליים על מנת לנהל את הסיכונים טוב מוקדש לסיכום ולמסקנות.

- חשיבותם של סיכונים תפעוליים

לפני כעשור דיווחה ועדת באזל דיווחה כי "סקר בלתי פורמלי. . . מדגיש את ההבנה הגוברת של חשיבותם של הסיכונים שאינם סיכוני אשראי וסיכוני שוק, כמו למשל סיכונים תפעוליים, אשר עמדו במרכזן של בעיות בנקאיות חשובות בשנים האחרונות". בעיות אלו תתוארנה להלן בחלק "מקרים מן העבר".

- מקרים מן העבר

- פברואר 2002 – גדול הבנקים באירלנד Allied Irish Bank (הפסד של 691 מיליון דולר ארה"ב). סוחר נוכל בשם ג'ון רוסנק, מסתיר שלוש שנים של עסקאות כושלות על שער החליפין של יין-דולר בחברה הבת של Allied Irish Bank בארה"ב. מוניטין הבנק ניזוק.

- מרץ 1997 – בנק NatWest (הפסד של 127 מיליון דולר ארה"ב). סוחר swaptiom בשם קיריאקוז פאפואיז, מכסה בכוונה על ההפסדים על ידי עיוותים בתמחור (mispricing) והערכת יתר של חוזי אופציות. מוניטין הבנק ניזוק. בסופו של דבר בנק NatWest הולאם על ידי הבנק המלכותי של סקוטלנד.

- ספטמבר 1996 – בנק Morgan Grenfell Asset Management (הפסד של 720 מיליון דולר ארה"ב). מנהל קרן בשם פיטר יאנג, חורג מההנחיות שניתנו לו, מה שמוביל להפסד גדול. דויטשה בנק, הבעלים הגרמני של MGAM, מסכים לפצות את המשקיעים בקרן.

- יוני 1996 – בנקSumitomo (הפסד של 2.6 מיליארד דולר ארה"ב). סוחר נחושת צובר הפסדים אשר לא דווחו במשך שלוש שנים. יאסוהו האמאנאקה, המכונה "מר חמישה אחוזים", על שם נתח שוק הנחושת המצוי בשליטתו, נידון למאסר בכלא על זיוף והונאה. מוניטין בנק נפגע קשות.

- ספטמבר 1995 – בנק Daiwa (הפסד של 1.1 מיליארד דולר ארה"ב). סוחר אג"ח בשם טושיהידה איגושי צובר הפסדים אשר לא דווחו במשך 11 שנים בחברת הבת בארה"ב. הבנק הוכרז כלא-סולבנטי.

- פברואר 1995 – בנק Barings (הפסד של 1.3 מיליארד דולר ארה"ב). סוחר נגזרים בשם ניק ליסון צובר הפסדים שלא דווחו במשך שנתיים. הבנק פשט את הרגל.

- אוקטובר 1994 – בנק Bankers Trust (הפסד 150 מיליון דולר ארה"ב). הבנק מסתבך בתביעה בפרופיל גבוה של לקוח המאשים את הבנק בפרקטיקות מכירה לא ראויות ומחליט לסגור עסקה מחוץ לכותלי בית המשפט, אולם המוניטין שלו ניזוק קשות. מאוחר יותר הבנק נקנה את ידי דויטשה בנק.

את ענק ביותר מבין הכישלונות המרהיבים הללו ניתן לייחס לסוחר נוכל, או למקרה של הונאה פנימית. כישלונות אלו כרוכים בשילוב של סיכוני שוק וסיכונים תפעוליים (כישלון לפקח). יש לציין כי עלות האירועים הללו הייתה גבוהה למדי. הם הובילו להפסדים כספיים גדולים וישירים, ולפעמים אפילו לפשיטת רגל. בנוסף לעלויות הישירות הללו, אותם בנקים לעיתים קרובות גם סבלו הפסדים עקיפים גדולים עקב הנזק שנגרם למוניטין שלהם.

- קווי עסקים

כישלונות אלה התרחשו על פני מגוון של קווי עסקים. חלקם חשופים יותר מאחרים לסיכוני שוק או לסיכוני אשראי. אבל לכולן יש חשיפה מסוימת לסיכונים תפעוליים.

הבנקאות המסחרית (Commercial banking) חשופה בעיקר לסיכוני אשראי, פחות מכך לסיכונים תפעוליים והכי פחות לסיכוני שוק. לבנקאות ההשקעות, לסחר ומכירות (Trading and sales) ולניהול נכסים (Asset Management) ישנה חשיפה גדולה יותר לסיכוני שוק. לעומת זאת, קווי עסקים כגון תווך קמעונאי (Retail Brokerage) וניהול נכסים (Asset Management) חשופים בעיקר לסיכונים תפעוליים. מנהלי נכסים, למשל, אינם לוקחים נוטלים על עצמם סיכוני שוק היות והם פועלים כסוכנים של המשקיעים. עם זאת, אם הם פועלים בניגוד להוראות הלקוח, הרי שהם עלולים להיות אחראים להפסדים של לקוחותיהם, אשר מייצגים סיכונים תפעוליים.

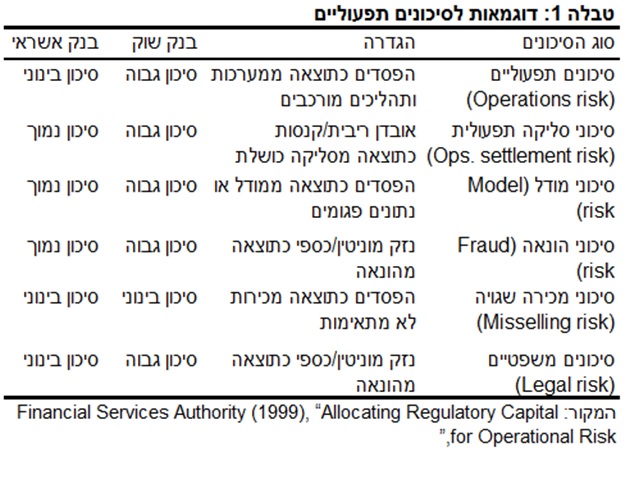

טבלה 1 מציגה רשימה חלקית של הסיכונים עבור בנקים החשופים יותר לסיכוני שוק, דהיינו, העוסקים בעיקר במסחר ועבור בבנקים החשופים יותר לסיכוני אשראי, דהיינו, המתמחים בפעילות ההלוואות. הטבלה מראה כי קווי עסקים שונים מאופיינים בחשיפות שונות מאוד לסיכונים המפורטים. בנקים החשופים יותר לסיכוני אשראי מתמודדים עם מוצרים סטנדרטיים יחסית, כגון משכנתאות, עם מסחר מועט. לפיכך, יש להם סיכונים תפעוליים בינוניים וסיכוני סליקה נמוכים. זאת בניגוד לבנקים למסחר, שלהם יש מוצרים שמשתנים ללא הרף והיקף מסחר גדול, ועל כן עבורם שני הסיכונים גבוהים. לבנקים למסחר יש גם סיכוני מודל גבוהים, בשל מורכבות המוצרים שלהם, וסיכוני הונאה גבוהים, בגלל האוטונומיה הניתנת לסוחרים. לעומת זאת, שני הסיכונים הללו נמוכים לבנקים החשופים יותר לסיכוני אשראי.

עבור בנקים למסחר, אשר מתמודדים עם משקיעים כביכול מתוחכמים, סיכוני מכירה שגויה הינם בעלי סבירות נמוכה, אולם בעלי ערך גבוה; לפיכך, עבורם מדובר בסיכון בינוני. דוגמה טובה היא לכך הוא בנק ההשקעות Merrill Lynch אשר הגיע להסדר עם מחוז אורנג' בקליפורניה, על תביעה בסך 400 מיליון דולר מצד המחוז בטענה ברוקר ב- Merrill Lynch מכר השקעות לא מתאימות למחוז. עבור בנקים החשופים יותר לסיכוני אשראי, אשר מתמודדים עם משקיעים קמעונאיים, סיכוני מכירה שגויה הינם בעלי סבירות גבוהה יותר אולם בעלי ערך נמוך ולכן, עבורם מדובר בסיכון בינוני. סיכונים משפטיים הינם גבוהים עבור בנקים החשופים יותר לסיכוני שוק ובינוניים עבור בינוני עבור עבור בנקים החשופים יותר לסיכוני אשראי בשל הסביבה היותר משפטית של התאגידים יחסית למשקיעים קמעונאיים.

- זיהוי סיכונים תפעוליים

ניתן לטעון כי לסיכונים תפעוליים אין הגדרה ברורה, להבדיל מסיכוני שוק וסיכוני אשראי. קיים עדיין ויכוח פעם אחת לגבי מהי ההגדרה הנכונה של סיכונים תפעוליים, ופעם שניה האם זה בכלל הגיוני לנסות למדוד אותם.

לאחר התייעצות רבה בענף הבנקאות, וועדת באזל קבעה הגדרה אשר הפכה לסטנדרט בתעשיית השירותים הפיננסיים. סיכונים תפעוליים מוגדרים כ-

סיכונים להפסדים כתוצאה מתהליכים פנימיים לא הולמים או כושלים, לחילופין כתוצאה מאנשים וממערכות או לחילופי חילופין כתוצאה מאירועים חיצוניים.

סיכונים תפעוליים לא כוללים כמובן סיכונים עסקיים, אך כן כוללים אירועים חיצוניים כגון הונאות חיצוניות, פרצות אבטחה, השפעות רגולטוריות או אסונות טבע. סיכונים תפעוליים כוללים סיכונים משפטיים, המתעוררים כאשר מתברר שעסקה מסוימת שאינה ניתנת לאכיפה באמצעים משפטיים, אך אינם כוללים סיכונים אסטרטגיים וסיכוני מוניטין.

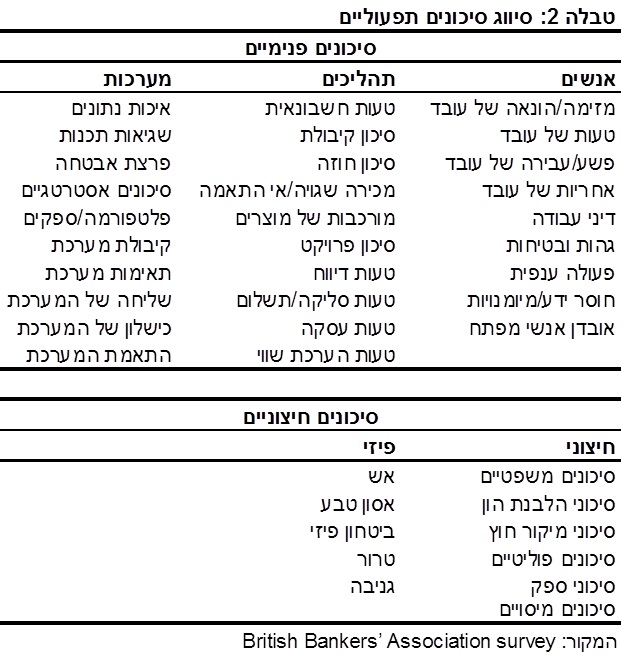

ה- British Bankers’ Association מספק פירוט נוסף להגדרה זו. טבלה 2 מפרקת את הסיכונים התפעוליים לקטגוריות של סיכוני אנשים, סיכוני תהליכים, סיכוני מערכת וסיכונים חיצוניים. מבין כל אלה, הסיכון הבולט ביותר עבור מוצרים מורכבים הינו סיכוני מודל, הנובעים משימוש במודלים לא נכונים להערכת שווי וגידור נכסים. זהו למעשה סיכון פנימי המשלב חוסר ידע (קרי, סיכוני אנשים) עם מורכבות של מוצרים/טעות הערכת שווי (קרי, סיכוני תהליכים) ואולי גם שגיאות תכנות (קרי, סיכוני מערכות).

- הערכת סיכונים תפעוליים

משעה שהסיכונים התפעוליים זוהו, יש למדוד או להעריך אותם, אם הם פחות נוחים לכימות מדוייק מאשר סיכוני שוק או סיכוני אשראי. ניתן לסווג גישות שונות למודלים של מעלה-מטה (top-down models) מודלים של מטה-מעלה (bottom-up models).

- השוואה בין גישות

מודלים של מעלה-מטה מנסים למדוד סיכונים תפעוליים ברמה הרחבה ביותר, כלומר, באמצעות נתונים כלל-תאגידיים או כלל-ענפיים. תוצאות המודלים הללו משמשות לאחר מכן על מנת לקבוע את כמות ההון שאותה יש לשים בצד בתור כרית לספיגת הפסדים. הון זה מוקצה ליחידות עסקיות.

מודלים שללמטה-מעלה מתחילים ביחידה העסקית הבודדת או ברמת התהליך הבודד. לאחר מכן, תוצאות המודלים הללו מצורפות יחד על מנת לקבוע את פרופיל הסיכון של המוסד הפיננסי. יתרונם העיקרי של מודלים של מטה-מעלה הוא שהם מביאים להבנה טובה יותר של הגורמים להפסדים תפעוליים.

ניתן לסווג את כלים המשמשים לניהול סיכונים תפעוליים לשש קטגוריות:

- פיקוח ביקורת (Audit oversight). זה כולל ביקורות של תהליכים עסקיים על ידי מחלקת ביקורת חיצונית.

- הערכה עצמאית קריטית (Critical self-assessment). כל אחת מהיחידות העסקיות מזהה את המהות והדרגה/הרמה של הסיכונים התפעוליים. הערכות סובייקטיביות אלו כוללות שכיחות (frequency) וחומרה (severity) צפויות של הפסדים, כמו גם תיאור כיצד הסיכונים נשלטים. הכלים המשמשים עבור סוג זה של תהליך כוללים רשימות ביקורת (checklists), שאלונים וסדנאות. לאחר מכן, מצורפות יחד, בגישה המטה-מעלה.

- מדדי סיכון עיקריים (Key risk indicators). מדדים פשוטים המספקים אינדיקציה לכך שהסיכונים משתנים על פני זמן. סימני אזהרה מוקדמים אלה יכולים לכלול ציוני ביקורת (audit scores), מחזור עובדים (staff turnover), היקפי מסחר וכדומה. ההנחה היא כי סביר יותר שאירועים של סיכונים תפעוליים יתרחשו כאשר האינדיקטורים הללו עולים. מדדים אובייקטיביים אלה מאפשרים לאקטואר הפיננסי לחזות הפסדים באמצעות יישום טכניקות רגרסיה, לדוגמה.

- תנודתיות הרווחים (Earnings volatility). זה נעשה, לאחר הפשטת השפעותיהם של סיכוני השוק וסיכוני האשראי, על מנת להעריך את הסיכונים התפעוליים. גישה זו מורכבת מלקיחת סדרה עתית (time series) של רווחים וחישוב התנודתיות (קרי, סטיית התקן) שלה. אמצעי זה הינו פשוט לשימוש אולם טומן בחובו גם בעיות רבות. מדד סיכון זה כולל גם תנודות הנובעות מסיכונים עסקיים ומאקרו-כלכליים, החורגים, אשר נופלים מחוץ להגדרת הסיכונים התפעוליים. כמו כן, מדד זה הוא מבט צופה פני עבר, ועל כן הטא איננו מביא בחשבון שיפור או ירידה באיכות הבקרות.

- רשתות קשרים סיבתיות (Causal networks). הרשתות מתארות כיצד הפסדים יכולים להתרחש כתוצאה ממפל (cascade) של סיבות שונות. גורמים והשפעות מקושרים באמצעות הסתברויות מותנות. לאחר מכן סימולציות מורצות על הרשת, ומייצרות התפלגות של הפסדים. מודלים כאלה של מטה-מעלה משפרים את הבנת ההפסדים, שכן הם מתמקדים במחוללי הסיכונים (risk drivers).

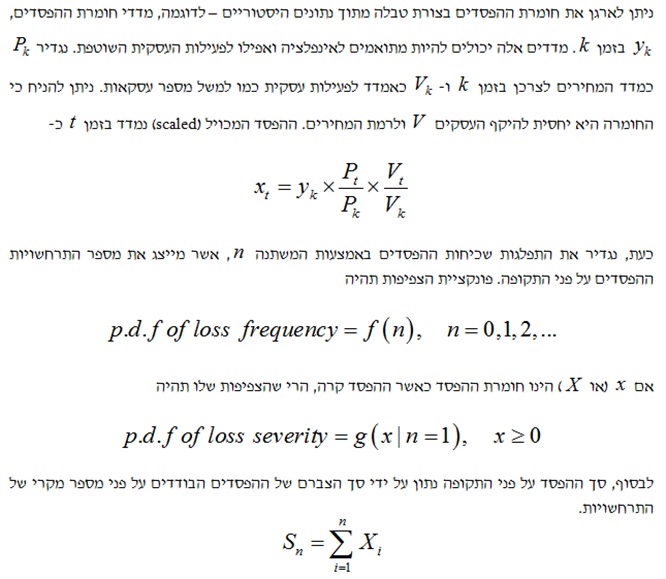

- מודלים אקטואריים (Actuarial models). התפלגות השכיחות של ההפסדים משולבת עם התפלגות החומרה שלהם באמצעות תהליך הנקרא קונבולוציה במטרה לייצר התפלגות אובייקטיבית של הפסדים כתוצאה מהתממשות סיכונים תפעוליים. מודלים אלה יכולים להיות הן מודלים של מטה-מעלה והן מודלים של מעלה-מטה.

- מודלים אקטואריים

מודלים אקטואריים אומדים את ההתפלגות האובייקטיבית של ההפסדים מתוך נתונים היסטוריים ומצויים בשימוש נרחב בענף הביטוח בתחום האלמנטרי. מודלים אלו משלבים בין שתי התפלגויות: שכיחות ההפסדים וחומרת ההפסדים. התפלגות שכיחות ההפסדים מתארת את מספר אירועי ההפסד על פני מרווח קבוע של זמן. התפלגות ההפסדים מתארת את גודלם של ההפסדים משעה שהם קרו.

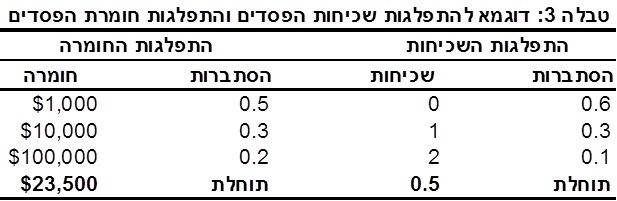

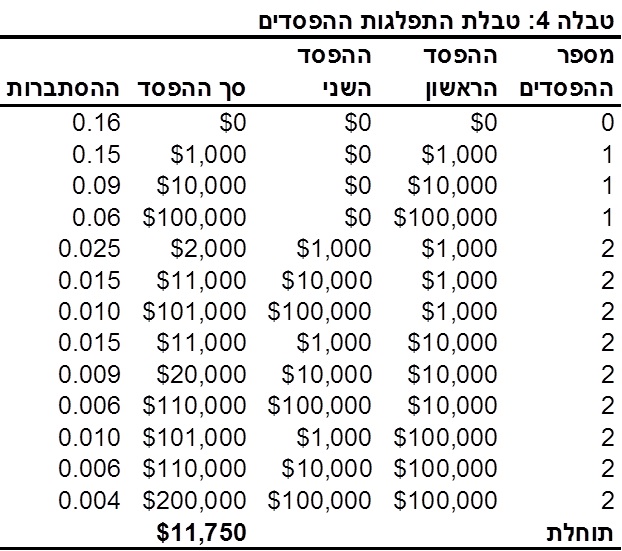

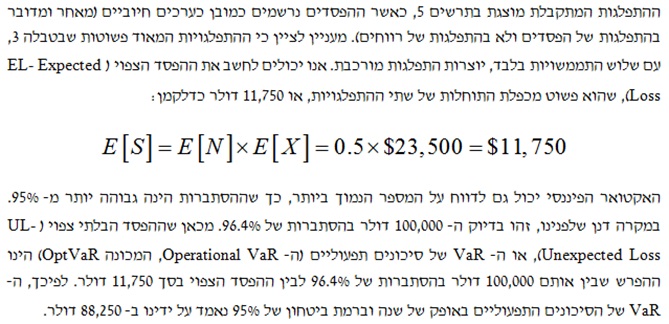

טבלה 3 מספקת דוגמה פשוטה לשתי ההתפלגויות הללו. המשימה שלנו היא כעת לשלב בין שתי ההתפלגויות הללו וליצור התפלגות אחת של סך ההפסדים על פני התקופה.

בהנחה ששכיחות ההפסדים וחומרת ההפסדים בלתי תלויות זו בזו, הרי שניתן לשלב בין שתי ההתפלגויות וליצור התפלגות של הפסדים מצטברים באמצעות תהליך המכונה "קונבולוציה" (Convolution, דהיינו, מכפלת פונקציות). ניתן ליישם קונבולוציה גם באמצעות טבלאות, כאשר הטבלאות כוללות רישום שיטתי של כל השילובים האפשריים עם ההסתברויות המתאימות להם ומופיעות בטבלה 4.

5. ניהול סיכונים תפעוליים

- הקצאת הון וביטוח

ברגיל, מדידת סיכוני שוק בבנקאות מבוצעת תוך שימוש במודל "הערך הנתון בסיכון", לאמור- ה- VaR (ה- Value at Risk), אשר מודד את ההפסד הפוטנציאלי המקסימאלי הצפוי מהתמהיל הנתון של התיק ומהתממשות סיכוני שוק, ברמת בטחון נתונה של 99%, כלומר שההסתברות להתרחשותו אינה עולה על 1%, לתקופת החזקה של 10 ימי עסקים קדימה.

ברגיל, מדידת סיכוני אשראי בבנקאות מבוצעת תוך שימוש במודל ה- Credit VaR, אשר מודד את ההפסד הפוטנציאלי המקסימאלי הצפוי מהתמהיל הנתון של התיק ומהתממשות סיכוני אשראי, ברמת בטחון נתונה של 99%, כלומר שההסתברות להתרחשותו אינה עולה על 1%, לתקופת החזקה של שנה קדימה.

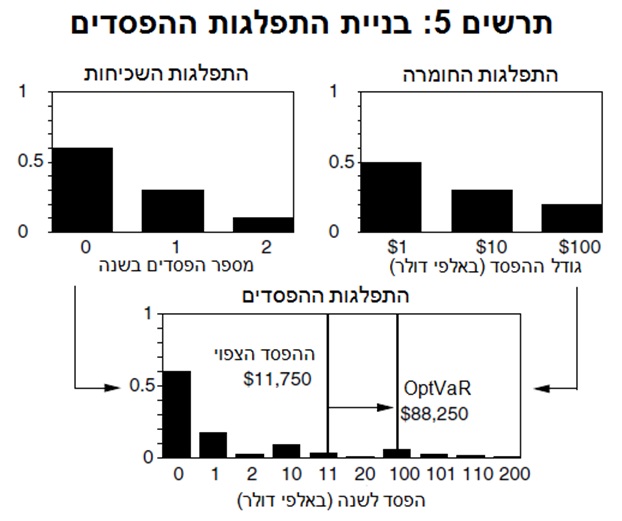

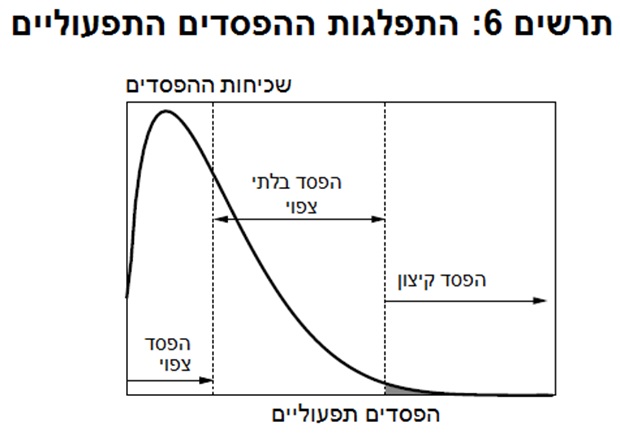

בדומה ל- VaR של סיכוני שוק (ה- Market VaR) ול- VaR של סיכוני אשראי (ה- Credit VaR), ניתן להשתמש בהתפלגות ההפסדים התפעוליים על מנת לאמוד את ההפסדים הצפויים, כמו גם את כמות ההון הנדרשת לתמיכה בסיכונים פיננסיים אלו. תרשים 6 מדגיש את התכונות החשובות של התפלגות ההפסדים הנובעים מסיכונים תפעוליים.

ההפסד הצפוי מייצג את גודל ההפסדים התפעוליים אשר צפויים להתממש. על פי רוב, ההפסד הצפוי מייצג אירועים מסוג HFLS (אירועים בעלי שכיחות גבוהה וחומרה נמוכה, כמו למשל, עובד שכל יום לוקח איתו הביתה מהעבודה עטים ודפים, High Frequency and Low Severity Events). סוג זה של הפסד נספג בדרך כלל כעלות מתמשכת ומנוהל באמצעות בקרה פנימית. חשוב לציין כי הפסדים שכאלה נחשפים לעיתים נדירות.

ההפסד הבלתי צפוי מייצג את החריגה שבין ההפסד הכמותי ברמת ביטחון מסוימת לבין ההפסד הצפוי. על פי רוב, ההפסד הבלתי צפוי מייצג אירועים מסוג LFHS (אירועים בעלי שכיחות נמוכה וחומרה גבוהה, כמו למשל אתי אלון והבנק למסחר, Low Frequency and High Severity Events). הפסד מסוג זה מקוזז בדרך כלל כנגד קרנות ההון או מועבר לחברת ביטוח חיצונית, במידת האפשר. חשוב לציין כי הפסדים שכאלה נחשפים לעיתים בפומבי, אך לעיתים קרובות עם מעט מאוד פרטים.

הפסד הקיצון (Stress Loss) מייצג הפסד מעבר להפסד הבלתי צפוי. מעצם הגדרתם, הפסדים שכאלה נדירים מאוד אך מזיקים מאוד למוסד הפיננסי. את פשיטת הרגל של ברינגס ניתן לייחס, למשל, במידה רבה לסיכונים תפעוליים. זהו סוג של הפסד אשר לא ניתן בקלות לקזז באמצעות הקצאת הון, מאחר והוא ידרוש הון יותר מדי גדול. באופן אידיאלי, זה צריך להיות מועבר חברת ביטוח. בשל חומרתם, הפסדים אלה נחשפים לציבור.

עם זאת, רכישת הביטוח איננה תרופת פלא. תשלום הביטוח צריך להיעשות מהר מאוד ובמלואו. הבנק עלול 'ליפול' בזמן ההמתנה לתשלום או בזמן התדיינות מול חברת הביטוח על גודל הפיצוי. בנוסף, הפרמיה עשויה להיות מאוד גבוהה. הסיבה לכך היא שמשעה שהביטוח נרכש, למבוטי יש פחות תמריצים לשלוט בהפסדים. בעיה זו נקראת סיכון מוסרי (moral hazard). המבטח כמובן יהיה מודע לכך ויעלה את הפרמיה בהתאם. הפרמיה עשויה גם להיות גבוהה בשל בעיית הבחירה השלילית (adverse selection). בעיה זו מתארת מצב שבו בנקים משתנים באיכות הבקרה שלהם. בנקים בעלי בקרות חלשות סביר יותר שירכשו ביטוח מאשר בנקים בעלי בקרות טובות. מאחר וחברת הביטוח איננה יודעת איזה סוג של בנק מבקש לרכוש ביטוח אצלה, אז היא תגדיל את הפרמיה הממוצעת (בעיית הלימונים הקלאסית).

- הפחתת סיכונים תפעוליים

הגישה עד כה הייתה להכיל ככל שניתן את הסיכונים התפעוליים. פעולות אלו שימושיות ביותר, שכן הן מדגישות את גודל ההפסדים כתוצאה מהתממשות סיכונים תפעוליים. חמוש במידע זה, המוסד הפיננסי יכול להחליט האם שווה לבזבז משאבים על הקטנת הסיכונים התפעוליים או לא.

נניח שהבנק הוא תוהה האם להתקין מערכת עיבוד ישיר, אשר אוטומטית תופסת עסקאות בפרונט אופיס (front office) ומשדרת אותן לבק אופיס (back office). מערכת שכזו מבטלת את ההתערבות הידנית כמו גם את הפוטנציאל לטעויות אנוש, ובכך מקטינה את ההפסדים כתוצאה מהתממשות סיכונים תפעוליים. על הבנק לרכוש את מערכת שכזו כל זמן שעלותה נמוכה יותר מההטבות/ההנאות/התועלות מחשיפתו לאותם סיכונים תפעוליים.

באופן כללי יותר, צמצום סיכונים תפעוליים יכול להתרחש במונחים של שכיחות ההפסדים ו/או גודל ההפסדים בעת התממשותם. הסיכון התפעולי כולל גם מסגרת עבודה לניהול סיכונים כלל-תאגידי (Firmwide Risk Management Framework).

ניקח למשל עסקה החלפה רגילה (plain-vanilla) מסוג IRS ל- 5 שנים. מכשיר פשוט זה מייצר מספר רב של תזרימי מזומנים, אשר לכל אחד מהם יש פוטנציאל לשגיאות. במועד הקמת העסקה, העסקה צריכה להיות מוזמנת ומאושרת על ידי הצד הנגדי (counterparty). שווייה של עסקת ה- IRS חייב להיות מוערך על מנת שניתן יהיה לייחס את הרווח והפסד (P&L) מהעסקה ליחידת המסחר. בהינתן שהתשלומים בעסקה הינם חצי שנתיים, הרי שהעסקה תניב 10 תזרימי מזומנים, יחד עם 10 איפוסי ריבית (rate resets) וחישובי התשלום, נטו. תשלומים אלו צריכים להיות מחושבים ברמת דיוק אבסולוטית – כלומר, עד הסנט האחרון. השגיאות יכולות לנוע בין סוגיות מינוריות, כמו למשל איחור של יום בתשלום, ועד לבעיות מאז'וריות, כמו למשל כישלון בגידור העסקה או הערכת שווי שקרית של הסוחר.

עסקת ההחלפה תיצור גם כמה סיכוני שוק, אשר ייתכן שיהיה צורך לגדרם. יש לשדר את הפוזיציה למערכת ניהול סיכוני השוק, אשר תנטר ותפקח על סך הפוזיציה והסיכון של הסוחר ושל המוסד הפיננסי בכללותו. בנוסף, חשיפת האשראי הנוכחית כמו גם הפוטנציאלית חייבת להימדד באופן שוטף ולהתווסף לכל יתר העסקאות מול אותו צד נגדי. שגיאות בתהליך מדידת סיכונים זה עלולות להוביל לחשיפת יתר לסיכוני שוק ו/או לסיכוני אשראי.

ניתן למזער סיכונים תפעוליים במספר דרכים. שיטות הבקרה הפנימיות מורכבות מהפעולות הבאות:

- הפרדת פעולות (Separation of functions). אסור בתכלית האיסור שהאנשים האחראים על ביצוע עסקאות יבוצעו פעולות סליקה וחשבונאות.

- כפל משתני כניסה (Dual entries). יש להשוות בין תשומות (משתני כניסה, inputs) המגיעות שני מקורות שונים – כלומר, בין כרטיס העסקה לבין האישור מהבק אופיס.

- תוצאות (Reconciliations). יש להשוות בין תוצאות (פלטים, outputs) צריך להיות מותאם ממקורות שונים שונים – למשל, בין אומדן הרווח של הסוחר לבין החישוב של המידל אופיס.

- מערכות Tickler. יש להזין מועדים חשובים עבור עסקה מסוימת (למשל, מועדי התחשבנות ומימוש) במערכת יומן אשר יוצרת באופן אוטומטי הודעה לפני תאריך היעד.

- בקרה על תיקונים (Controls over amendments). כל תיקון לכרטיסי העסקאות המקוריים צריך להיות כפוף לאותן בקרות קפדניות ממש כמו כרטיסי העסקאות המקוריים עצמם.

שיטות הבקרה החיצוניות מורכבות מהפעולות הבאות:

- אישורים (Confirmations). כרטיסי העסקאות צריכים להיות מאושרים על ידי הצד הנגדי, אשר מספק הלכה למעשה בדיקה בלתי תלויה של העסקה.

- אימות מחירים (Verification of prices). על מנת להעריך את שווי הפוזיציות, על המחירים להתקבל ממקורות חיצוניים. משמעות הדבר היא שלמוסד הפיננסי צריכה להיות היכולת להעריך את שווייה של העסקה in-house טרם כניסתו אליה.

- הרשאה (Authorization). יש לספק לצד הנגדי לעסקאות את רשימת העובדים המורשים לסחור מולו, כמו גם את רשימת העסקאות המותרות.

- סליקה (Settlement). תהליך התשלום עצמו יכול להוות אינדיקציה לכך שחלק מתנאי העסקה נרשמו באופן שגוי – לדוגמה, אם התשלום הראשון במזומן על עסקת החלפה מסוימת איננו מתואם עם צדדים שלישיים.

- ביקורת פנימית/חיצונית (Internal/external audits). בחינות אלה מספקות מידע שימושי על תחומי החולשה הפוטנציאליים במבנה הארגוני או בתהליך העסקי.

- סוגיות קונספטואליות

ניהול הסיכונים התפעוליים רצוף בעיות קונספטואליות. ראשית, בניגוד לסיכוני שוק וסיכוני אשראי, הסיכונים התפעוליים הינם פנימיים במידה רבה וידועים רק למוסדות הפיננסיים עצמם. מאחר והמוסדות הפיננסיים באופן מובן לא ששים לפרסם את הטעויות שלהם, הרי שקשה יותר לאסוף נתונים על הפסדים תפעוליים. בעיה נוספת היא שלא ניתן ליישם או להחיל ישירות הפסדים של מוסד פיננסי אחד על מוסד פיננסי אחר, הואיל והם נוצרו תחת פרופיל עסקי שונה ואולי אף תחת בקרות פנימיות שונות.

שנית, ניתן להפריד סיכוני שוק וסיכוני אשראי לחשיפות ולגורמי סיכון. ניתן למדוד בקלות את החשיפות ולשלוט בהן. לעומת זאת, הקשר שבין גורמי הסיכון לבין הסבירות והגודל של ההפסדים תפעוליים אינו כה פשוט. כאן עובר קו הסיבתיות דרך הבקרות הפנימיות.

שלישית, הפסדים תפעוליים גדולים מאוד, אשר עלולים לאיים על יציבותו של המוסד הפיננסי, הינם נדירים יחסית (למרבה המזל). מה שמוביל למספר קטן מאוד של תצפיות בזנבות. בעיה זו של "זנבות דקים" (thin tails, כלומר שההסתברות האמיתית להתרחשות אירוע נמוכה יותר מההסתברות המתקבלת תחת הנחת התפלגות מסוימת) מקשה מאוד על קבלת "שווי עבור סיכונים תפעוליים" (VOR- Value for operational Risk) חזק ומבוסס (robust) ברמת ביטחון גבוהה. כתוצאה מכך, עדיין קיימת ספקנות מסוימת באשר לשאלה האם ניתנים לכמת סיכונים תפעוליים ממש כמו סיכוני שוק וסיכוני אשראי או לא.

האקטוארית האחראית מטעם שניידר, נאור ושות': רו"ח ליטל נאור, ORA

מעריכת השווי הראשית של שניידר, נאור ושות', רו"ח ליטל נאור, בעלת הסמכות מעריכת שווי מימון תאגידי (CFV), מעריכת שווי מימון כמותי (QFV), מודליסטית פיננסית וכלכלית (FEM), אקטוארית סיכונים תפעוליים (ORA), אקטוארית סיכוני חיים (LRA) ואקטוארית סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעלת רישיון ישראלי לראיית חשבון.

.

*למען גילוי נאות הכותבים הינם אקטוארים העורכים חוות דעת אקטואריות וכלכליות, נותנים ייעוץ בתחומי האקטואריה וכן מתמנים ע"י בתי משפט ובתי דין כאקטוארים מוסמכים. הנושאים בהם עוסקים הכותבים בתחום אקטואריית סיכונים תפעוליים, הינם בין היתר: חישוב ויישום RAROC , מדידה והפחתת סיכוני נזילות, מדידה וניהול סיכוני מודל, הערכת ביצועים של מערכות לניהול הסיכונים, פיתוח, יישום ותיקוף מודלים של Operational VaR , יישום מדדי LVaR ו – LaR , ניהול סיכונים כולל (ERM), הון כלכלי, נתונים הפסדים תפעוליים (התפלגויות שכיחות/חומרה, מידול והתאמת התפלגויות, נתונים נדרשים, אקסטרפולציה מתוך הנתונים), בניית מסגרות לתיאבון סיכון, רגולציה והוראות באזל (דרישות הון מזערית, שיטות לחישוב סיכונים תפעוליים, ניהול סיכוני נזילות, מבחני מאמץ, תיקונים לבאזל II, באזל III) וסולבנסי וכיוצא באלה עבודות אקטואריית סיכונים תפעוליים.

מעריכת השווי האחראית מטעם שניידר, נאור ושות': רו"ח ליטל נאור, QFV

מעריכת השווי הראשית של שניידר, נאור ושות', רו"ח ליטל נאור, בעלת הסמכות מעריכת שווי מימון תאגידי (CFV), מעריכת שווי מימון כמותי (QFV), מודליסטית פיננסית וכלכלית (FEM), אקטוארית סיכונים תפעוליים (ORA), אקטוארית סיכוני חיים (LRA) ואקטוארית סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעלת רישיון ישראלי לראיית חשבון.

שניידר, נאור ושות' – רואי חשבון חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן במתן ייעוץ בתחום הביקורת החקירתית (איסוף וניתוח נתונים חשבונאים וכלכליים, באופן שיהוו ראיה קבילה בהליכים משפטיים) והן במתן ייעוץ כלכלי והערכות שווי מקצועיות לצורכי עסקאות, דיווח כספי וכחוות דעת מומחה לבתי משפט, בתי דין רבניים ורשויות רגולטוריות וסטטוטוריות שונות. המשרד מעסיק צוות של רואי חשבון וכלכלנים הבקיאים בתחומי הייעוץ הכלכלי והערכות השווי. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי עורכי דין, חברות פרטיות וציבוריות בארץ ובחו"ל, מבקרים פנימיים ועוד.

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, QFV

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כיו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV), מודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן בציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי האקטואריה, ניהול הסיכונים, והערכות שווי למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה ניהול סיכונים פיננסים תשואה