נגזר משובץ הוא רכיב של מכשיר משולב שכולל גם חוזה מארח לא נגזר, לדוגמא: חוזה שכירות הנקוב בדולרים כאשר מטבע הפעילות של החברה הוא בשקלים. במקרה זה החוזה המארח הוא חוזה השכירות והנגזר המשובץ הוא המרכיב של מטבע הדולר בחוזה

פורסם: 27.2.18 צילום: יח"צ

תחום הערכות השווי בישראל עבר שינויים דרמטיים בעקבות מהפכת "השווי ההוגן" והחלתם של תקני חשבונאות בינלאומיים (IFRS – International Financial Reporting Standard) בישראל משנת 2008 על תאגידים מדווחים, וכן בשל כניסת גילוי דעת ישראלים בחשבונאות המחייבים את יתר החברות במעבר לבסיס מדידה לפי "שווי הוגן" בנושאים מסוימים. עד אז, נדרשה פעילות מעריכי שווי בעיקר בתהליכי מכירת חברות, קנייתן, מיזוג בין חברות, בתהליכי גיוס הון, סכסוכים משפטיים ועסקיים, למטרות מס וכיוצא באלה עסקאות.

המושג "שווי הוגן" לקוח מעולם התוכן החשבונאי. "שווי הוגן" (Fair Value) מוגדר כשווי שבו נכס יימכר בעסקה שבין מוכר מרצון וקונה מרצון, כאשר אף צד אינו פועל תחת מגבלה או לחץ, כששני הצדדים פועלים באופן רציונאלי, מכירים באופן סביר את כל העובדות והנסיבות הרלוונטיות וכל צד מבקש להשיא את תועלתו הכלכלית. שווי זה נקבע על ידי שימוש באחת משלוש גישות מרכזיות: גישת ההכנסה, גישת העלות וגישת השוק. התיאוריה הכלכלית הקלאסית גורסת, כי שווי הוגן נקבע בשווקים משוכללים בהם האינפורמציה מלאה ועל בסיס עסקה בתהליך של "ממוכר מרצון לקונה מרצון" (At arm's length).

אחד השינויים המשמעותיים ביותר כתוצאה מכניסת תקני ה-IFRS לתוקף הינו שינוי דרך המדידה של אלמנטים שונים ב"שפה החשבונאית" לבסיס "שווי הוגן", למשל קביעת שווי הוגן לנגזרים משובצים (הכוונה למכשיר, כגון חוזה, הכולל מספר חוזים נפרדים המשולבים יחדיו, Embedded). לדוגמא, חוזה שכירות משרדים פשוט הנקוב בדולר לחברה ישראלית, יפורק לחוזה שכירות שקלי ולהחזקה בחוזה עתידי מסוג FORWARD על הדולר, שיש להציגו בשווי הוגן והכל בהתאם לתקן חשבונאות ישראלי מספר 22, תקני חשבונאות בינלאומיים 39 IAS ו- 32 IAS, תקן דיווח כספי בינלאומי 7 IFRS ותקני חשבונאות אמריקאיים 815 ASC(לשעבר 133 SFAS) ו- 820 ASC(לשעבר 157 SFAS).

כאמור, על פי כללי התקינה החשבונאית הבינלאומית IFRS, יש לחשב את שוויים ההוגן של מכשירים נגזרים הגלומים במכשירים פיננסיים אחרים. דוגמה לכך היא אופציית המרה הגלומה באיגרות חוב להמרה. איגרת חוב להמרה הינה מוצר מורכב, המאופיין בתכונות רבות המקשות על תמחורה. וכן בנוסף, הפרמטרים הדרושים לתמחור אינם חד משמעיים (לדוגמה מרווח סיכון אשראי באג"ח לא מדורגת).

אנו מבצעים הערכת שווי של נכסים מורכבים שונים לפי מספר מודלים המקובלים בתחום. בין היתר, אנו משתמשים במודל של (1998) Tsiveriotis and Fernandes לתמחור איגרות חוב להמרה. מודל זה ניתן ליישום על ידי שימוש ב- Method Finite Difference או על ידי עצים בינומיים. מדובר במודל הנפוץ ביותר בעולם ועל פי מחקרים הוא מספק את התוצאות הקרובות ביותר למחירי השוק.

חוזים עתידיים

נכס נגזר הוא מכשיר פיננסי, שערכו תלוי בערכו של משתנה נוסף (Underlying Variable). דוגמא אחת לנגזר יכולה להיות אופציה על מניה, אשר ערכה נגזר מערך המניה. דוגמא שניה יכול להיות חוזה עתידי על מטבע חוץ, שערכו נגזר משער החליפין.

אז מהו אם כן חוזה עתידי? חוזה עתידי הינו הסכם בין שני הצדדים למסירה עתידית של סחורה/נכס. למעשה מדובר בהתחייבות של הקונה והמוכר לבצע את החוזה, אשר בו נקבע מראש סוג הנכס, הכמות, מועד העסקה העתידית והכי חשוב – המחיר העתידי. במועד החתימה – אין תשלום למעט הפקדת בטחונות (Margins). ברגיל, חוזים עתידיים נסחרים בבורסות השונות ועל ידי מוסדות פיננסיים במסחר שמעבר לדלפק (OTC- Over The Counter).

קיימים שני סוגים של חוזים עתידיים: עסקאות אקדמה (FORWARD CONTRACTS) ועתידיות (FUTURES CONTRACTS).

עסקת אקדמה (FORWARD) הינה הסכם בין שני צדדים, קונה ומוכר, דהיינו, התחייבות לקניה/ מכירה של נכס מסוים, בכמות מסוימת, בזמן מסוים בעתיד, במחיר מסוים. הצדדים לעסקת אקדמה יכולים להיות שני מוסדות פיננסיים או מוסד פיננסי ולקוח עסקי. עסקאות אקדמה אינן נסחרות בבורסות בעולם כי אם בשוק "מעבר לדלפק" (OTC). עסקאות האקדמה הנפוצות ביותר הינן על מט"ח.

עתידית (FUTURES) הינה חוזה סטנדרטי הנסחר בבורסות בעולם, כאשר הבורסה היא זו שקובעת את הנכס, הכמות, האיכות ומועדי הפקיעה. עתידיות נערכות על מגוון סחורות (גידולים, אנרגיה, מתכות), ונכסים פיננסיים (מדדי מניות, מטבעות, מניות ואג"חים)

הטבלה הבאה מסכמת את ההבדלים העיקריים בין עסקת אקדמה (FORWARD) לעתידית (FUTURES):

ציטוטי שע"ח

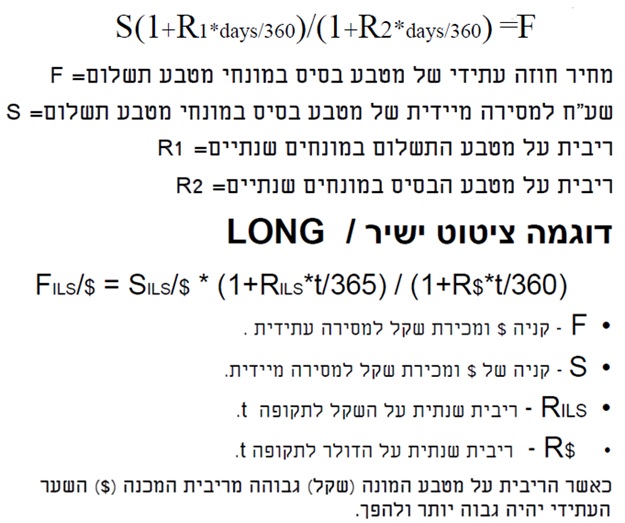

הואיל ומרבית עסקאות האקדמה הינן על מטבעות, אנו רוצים להזכיר לקורא דבר או שניים במימון בינלאומי. שע"ח פירושו מחיר מטבע אחד במונחי מטבע אחר והוא מבוטא ביחס בין שני המטבעות (מטבע מונה / מטבע מכנה). על פי רוב, המטבע במכנה הוא מטבע הבסיס והמטבע במונה הוא מטבע התשלום.

בגדול, קיימים שני סוגים של ציטוטי שע"ח: ציטוט ישיר וציטוט עקיף.

ציטוט ישיר פירושו שהציטוט של שע"ח הינו במונחים של מספר יחידות מטבע לדולר אמריקאי אחד. למשל, 4.6 ₪ לדולר (הלוואי!!!). במקרה דנן שלפנינו הדולר הינו מטבע הבסיס (קרי, המטבע במכנה) והשקל הינו מטבע התשלום (קרי, המטבע במונה).

ציטוט עקיף פירושו שהציטוט של שע"ח הינו במונחים של מספר יחידות של דולר אמריקאי ליחידת מטבע בסיס אחרת השונה מדולר אמריקאי. למשל, 1.2 דולר ליורו. במקרה דנן שלפנינו היורו הינו מטבע הבסיס (קרי, המטבע במכנה) והדולר הינו מטבע התשלום (קרי, המטבע במונה).

בנוסף ניתן לחלק את הציטוטים הישירים והעקיפים לשני תתי קבוצות: של ציטוט ספוט (spot) וציטוט פורוורד (forward). בעוד שציטוט ספוט הינו ציטוט עבור עסקה מיידית, הרי שציטוט פורוורד הינן עבור עסקה עתידית.

להלן הנוסחה לחישוב שער עסקת אקדמה:

עסקת החלפה

עסקת החלפה (Swap) הינו חוזה בין שני צדדים להחלפת זרמי מזומנים עתידיים. החוזה מגדיר את מועדי החלפת זרמי המזומנים ואת האופן שבו יחושבו. עסקת החלפה FX Swap הינו חוזה בו אחד הצדדים מתחייב לשלם מידי תקופה קרן קבועה או משתנה במטבע מסוים בעוד הצד השני מתחייב לשלם קרן קבועה או משתנה במטבע אחר. מטעמי העדר ארביטראז', מקובל כי במועד הקמתו (להלן "מועד ההקמה") שווייה ההוגן של עסקת החלפה שווה לאפס או קרוב לאפס.

בפרקטיקה, מקובל לתמחר עסקת החלפה לרצף מועדי ההחלפה כרצף של עסקאות אקדמה על נכס בסיס מסוים כגון ריבית, שער חליפין, סחורה, מדד ו/או שילובם.

נגזרים משובצים

תקן חשבונאות בינלאומי IAS 39- מכשירים פיננסים, הכרה ומדידה ו- IAS 32 מכשירים פיננסים גילוי והצגה (להלן "התקנים") קובע בין היתר כי התקשרויות שונות, יחשבו כמכשיר משולב (Hybrid Instrument), הכולל בחובו הן את החוזה המארח ("Host Contract", הנושא אופי שקלי במהותו) והן את הנגזר המשובץ ("Embedded Derivative", הנושא אופי דולרי במהותו). התקנים קובעים את אופן הפיצול, המדידה וההצגה של רכיב החוזה המארח מרכיב הנגזר המשובץ, כולל את השפעותיו על דוחותיה הכספיים של החברה.

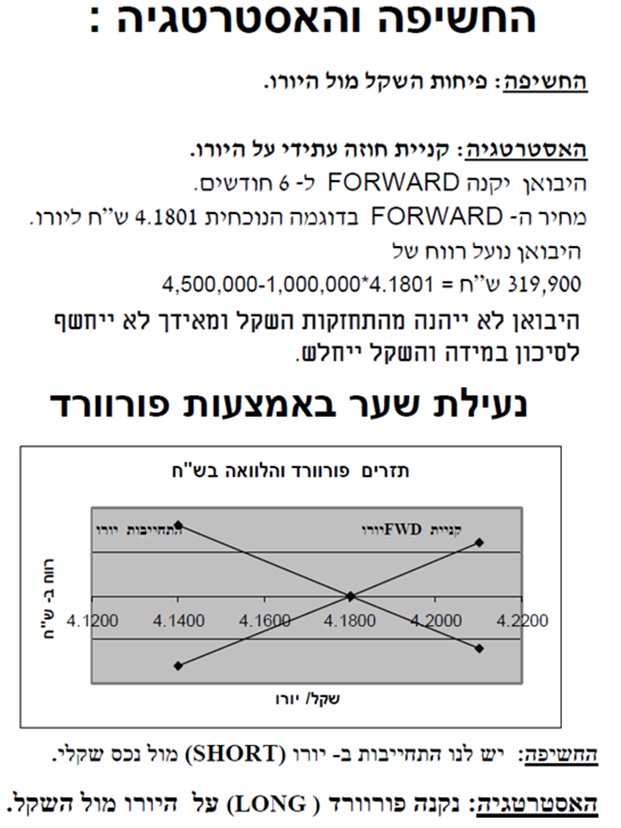

לעניינו, נניח כי חברה המדווחת במטבע פעילות שקלי התקשרה בחוזה שכירות הנקוב בדולרים עם חברה אשר מטבע הפעילות שלה שקלי אף הוא. המשמעות מהנחיות התקנים הינה כי ביום חתימת חוזה השכירות, התקשרה למעשה החברה בחוזה שכירות שקלי (נומינלי) מחד ובעסקת אקדמה על מטבע זר מאידך. לפיכך, בהתאמה להנחיות התקן, יש למדוד באופן רטרוספקטיבי את הוצאות והכנסות השכירות השקליות אשר ירשמו בספרי החברה, במועדי התשלום או התקבול העתידי בפועל, כבר ביום החתימה על החוזה ויצירת החוזה המארח. התקשרויות החברה לתשלום שכירות דולרי שקולות אפקטיבית, מכל הבחינות המהותיות, לפתיחת פוזיציות Short על הדולר, בעוד שהתקשרויות החברה לתקבול שכירות דולרי שקולות אפקטיבית, מכל הבחינות הכלכליות המהותיות, לפתיחת פוזיציות Long על הדולר.

סכום התשלום או התקבול בפועל יסווג בין הוצאות או הכנסות השכירות השקליות (כפי שנמדדו ביום ההקמה) לבין הוצאות או הכנסות המימון (לרבות מיון, ככל שרלוונטי, בין הוצאות או הכנסות מימון והפרשי העיתוי בגין הבדלים בהוצאות השכירות לתשלום בפועל לתאריכי חתך). הוצאות או הכנסות המימון (לרבות בגין שיערוך נכס או התחייבות מימונית לתאריכי חתך) בגין עסקאות האקדמה שטרם באו לידי פקיעה, יחושבו מדי תקופת דיווח על בסיס השינוי בשווים ההוגן של ההתקשרויות העתידיות לתאריכי החתך הרלוונטיים, מהוונים ליום הפקיעה של כל עסקת אקדמה במטבע זר, דהיינו, יום תשלום דמי השכירות.

בהתאם לפרסום המוסד הישראלי לתקינה בחשבונאות, "תקן חשבונאות בין לאומי 39 מכשירים פיננסיים: הכרה ומדידת חוזים לרכישת פריטים לא פיננסיים הנקובים או צמודים למטבע חוץ מנובמבר 2007" יש להכיר במקביל לנכסים האמורים בחשבונאות חתך בגין הפרשי הוצאות שכירות. מאמרנו מתמקד בהשפעת הסעיפים המימוניים בלבד.

על פי הנחיות פרשנות 15 SIC לתקן חשבונאות בין לאומי IAS 17 חכירות, ובהתאם לפרשנות של FASB Staff Position ל- FSAB 13 Accounting for Leases וכן החלטה ו- 19 של סגל הרשות לניירות ערך בישראל בנושאים חשבונאיים: הטיפול בדמי חכירה תפעולית משתנים, אשר פורסמה בינואר 2005, תשלומים בגין חכירה תפעולית יוכרו כהוצאה על בסיס קו ישר לאורך תקופת החכירה ועל כן יש לפרוס את הוצאות השכירות הכוללות בקו ישר על פני תקופת השכירות.

לפיכך, יש להביא למיצוע הוצאות השכירות התקופתיות וקיבוען באופן נומינלי על פני כל תקופת ההתקשרות. בהתאמה, פעולה זו מייצרת חשבונות חתך חשבונאיים המשקפים בעיקרם את השינויים ביתרה שבין הוצאות השכירות בפועל לבין הוצאות השכירות הממוצעות ואת זקיפת שוויין ההוגן של עסקאות האקדמה אשר פקעו בתקופת הדיווח.

זאת ועוד ניתן לראות כי, מכל הבחינות הכלכליות המהותיות, פעולת ההתקשרות בה נקטה החברה ביום הקמת חוזי השכירות הינה התקשרות בעסקאות החלפה (SWAP) בו ממירה החברה מערכת התקשרויות עתידיות המיועדות לסילוק בסכומים דולריים במערכת התקשרויות עתידיות המיועדות לסילוק בשקלים נומינליים. מכיוון שבמועד יום ההקמה, שווים ההוגן של העסקאות העתידיות בהן נקטה החברה הינו אפס, הרי שערכו הנוכחי המהוון של זרם הסכומים הכרוך בהתקשרויות עתידיות המיועדות לסילוק בסכומים דולריים, ישווה לערכו הנוכחי המהוון של זרם הסכומים הכרוך בהתקשרויות עתידיות המיועדות לסילוק בסכומים שקליים נומינליים. מסדרת משוואות סימולטניות אלה, יש לחלץ את שער העסקה העתידית, המייצג בכל חוזה פרטני את התוצאה החישובית של מערכת ההתקשרויות העתידיות כאמור.

לעיתים, קיימת בחלק מהחוזים בידי החברה אפשרות בחירה בין חלופות הצמדה למדד המחירים לצרכן, הצמדה לדולר או הצמדה לאינדקס אחר אשר יש לבחון לגבי האם הוא "closely related". יש לשים לב האם הבחירה בחלופות ההצמדה הינה Ex ante או Ex post. מהן פוזיציות החברה ביחס לתקופות החוזיות בעלות תקפות (Firm Commitment). להחלטות אלה השלכות מהותיות על דרכי אמידת פוזיציות החברה והשפעה על שיטות האמידה עצמן.

קל לטעות ולסבור כי השלכות חוזי שכירות מסוימים אינן מהותיות, על בסיס "כללי אצבע" כגון סכום ההוצאה הדולרי החודשי/שנתי. אולם בפועל, שווים והשפעותיהן של עסקאות האקדמה על דוחותיה הכספיים של החברה, נובע ממספר פרמטרים מהותיים אשר לרוב אינם נלקחים בחשבון. הראשון במעלה הינו מועד פקיעת חוזי השכירות. מניסיוננו בחשבונאות נגזרים ומדידת שווי הוגן של עסקאות אקדמה לחברות ציבוריות רבות, עולה כי חוזי שכירות "תמימים" לכאורה התבררו בעלי משמעויות דיווחיות (וכלכליות) מהותיות מאוד, בשל תקופות שכירות ארוכות, שהרי עסקת אקדמה מושפעת באופן אקספוננציאלי מתקופת הזמן בה היא מחושבת. פרמטר מהותי נוסף הוא מועד ההקמה של עסקאות האקדמה. כך לדוגמא, חוזי שכירות שנחתמו בשנות התשעים, בהם פערי הריביות שקל/דולר היו גבוהים באופן ניכר מהפערים היום, משפיעים אף הם באופן מהותי על שווים של הנגזרים המשובצים ובהתאמה, על דיווחי החברה.

בשולי הדברים מעניין לציין כי החשיפה הכלכלית בגין הפוזיציות הפתוחות בפועל על ידי החברה, אשר ההנהלה נדרשה לראשונה להכיר בשווין ובתוצאות השינויים בפוזיציות השונות, הביאה אותם להכיר בחשיפות המטבעיות שנוצרו בפועל על ידי חוזי השכירות ולפעול באסטרטגיות הגנה שונות, הן על דוח הרווח והפסד והן על תזרימי המזומנים של החברות המדווחות. כך הובילה החשבונאות במקרה של חשבונאות נגזרים ליצירת שינוי עסקי בפועל בהתנהלות החברות.

דוגמא מספרית לחישוב שוויים ההוגן של נגזרים פיננסיים המשובצים בחוזה שכירות מרכז לוגיסטי ליום 30 ביוני 2009

- פרטי החוזה המארח

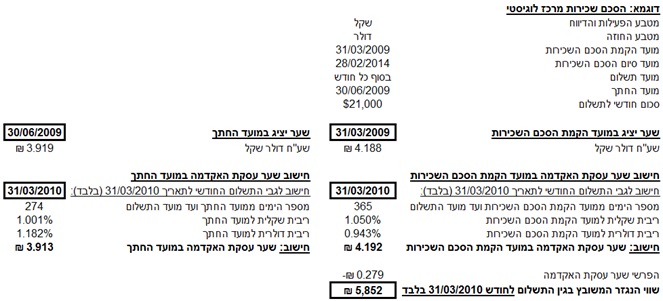

בתאריך 31 במרץ 2009 התקשרה חברת XXX בהסכם שכירות מרכז לוגיסטי בשטח של 2,200 מ"ר לפי 9.55 דולר ארה"ב למטר לתקופה של 60 חודשים (להלן "החוזה המארח" או "ההסכם"). ההסכם נקוב בדולר ארה"ב ועניינו תשלומי שכירות המסולקים בשקלים על ידי החברה. התשלום החודשי הנקוב בהסכם הינו 21,000 דולר. מועד התשלום הראשון הינו יום ה- 31 במרץ 2009 ומועד התשלום האחרון הינו יום ה- 28 בפברואר 2014.

כעת נניח כי החברה פנתה אלינו בתור מעריכי שווי מקצועיים בלתי תלויים בבקשה לאמוד את שוויים ההוגן של נגזרים פיננסיים המשובצים בהסכם שכירות מרכז לוגיסטי ליום 30 ביוני 2009 לצורכי דיווח על פי תקן חשבונאות בינלאומי IAS 39 ותקן חשבונאות בינלאומי IAS 32.

- מתודולוגיה

הפרדת הנגזר המשובץ בהסכם תתבצע על ידי סדרת עסקאות אקדמה כמספר התשלומים על פי ההסכם. לכל תשלום מיוחסת עסקת אקדמה שתקופת המימוש שלה ממועד הקמת הסכם השכירות ועד למועד התשלום. בכל מועד חתך תוצגנה עסקאות האקדמה הפתוחות לפי שוויין ההוגן.

במועד הקמת הסכם השכירות כל תשלום חודשי עתידי מהווה הלכה למעשה מכירת עסקת אקדמה שקל/דולר בסכום התשלום הדולרי הנקוב בהסכם השכירות. בכל מועד חתך יחושב שווייה ההוגן של עסקת האקדמה (כלומר, רכישת עסקת האקדמה בתנאי השוק במועד החתך), הווה אומר, ההפרש בין שער עסקת האקדמה במועד החתך ושער עסקת האקדמה במועד הקמת הסכם השכירות, כפול סכום התשלום הדולרי הנקוב בהסכם השכירות.

להלן דוגמא לחישוב שווייו ההוגן של נגזר משובץ בגין התשלום החודשי לתאריך 31/03/2010 בלבד נכון למועד החתך (30/06/2009).

לצורך קבלת שוויים ההוגן של הנגזרים הפיננסיים המשובצים בהסכם השכירות למועד החתך על מעריך השווי לבצע תחילה חישוב דומה לזה שהוצג לעיל עבור כל אחד מ- 55 התשלומים הנוספים הנקובים בהסכם השכירות נכון למועד החתך ולבסוף לסכום את כל השוויים ההוגנים של 56 עסקאות האקדמה הפתוחות נכון למועד החתך.

- הנחות ונתוני יסוד

- מועד ההקמה- מועד ההקמה, הינו מועד יצירת ההתקשרות לתשלום דמי שכירות, יום ה- 31 במרץ 2009.

- מועד החתך- יום ה- 30 ביוני 2009.

- תקופת ההסכם- תקופת ההסכם הינה תקופה המתחילה במועד ההקמה ועד למועד סיום ההסכם. בהתאם להנחיות התקנים, תקופת החוזה המארח הינה התקופה אשר לגביה קיימת לחברה התחייבות חוזית ובלתי ניתנת לביטול, בהתאם לכך לא יכללו אופציות להארכת תקופת החוזה אשר בידי החברה, אולם, מימוש עתידי של אופציה להארכה כאמור מהווה יצירת עסקת אקדמה חדשה, אשר תימדד עם הקמתה.

- שערים יציגים- שערי החליפין של הדולר אשר שימשו אותנו בחישוב שערי עסקאות האקדמה למועד ההקמה ולמועד החתך הינם השערים היציגים כפי שפורסמו לאותם מועדים על ידי בנק ישראל.

- ריביות שקליות חסרות סיכון- שיעורי הריביות השקליות חסרות הסיכון אשר שימשו בחישוב שערי ההתקשרות העתידית למועד ההקמה ולמועד החתך הינם התשואות לפדיון (ברוטו) הנגזרות מעקום תשואות נומינלי חסר סיכון בישראל, בעלות מח"מ לתקופות הדומות למשך חיי כל אחד מ- 60 התשלומים הנקובים בהסכם.

- ריביות דולריות חסרות סיכון- שיעורי הריביות הדולריות חסרות הסיכון בישראל אשר שימשו בחישוב שערי ההתקשרות העתידית למועד ההקמה ולמועד החתך הינם התשואות לפדיון (ברוטו) הנגזרות מעקום תשואות דולרי חסר סיכון בישראל, בעלות מח"מ לתקופות הדומות למשך חיי כל אחד מ- 60 התשלומים הנקובים בהסכם.

- ריכוז התוצאות

שווי הנגזר המשובץ ליום 30.06.2009 הינו כ- 318,464 ₪.

- לסיכום

עם כניסה של IFRS לישראל נוצר הצורך במדידת מכשירים פיננסיים ובדרישות הגילוי בדוחות הכספיים. על פי ה- IFRS מכשירים פיננסיים כוללים מזומנים, ניירות ערך, הלוואות שניתנו ו/או נלקחו ונגזרים.

נגזר משובץ הוא רכיב של מכשיר משולב שכולל גם חוזה מארח לא נגזר, לדוגמא: חוזה שכירות הנקוב ביורו כאשר מטבע הפעילות של החברה הוא בדולר. במקרה זה החוזה המארח הוא חוזה השכירות והנגזר המשובץ הוא המרכיב של מטבע היורו בחוזה, תחת ההנחה שהיורו איננו מטבע הפעילות של הצד המשמעותי לחוזה. במקרים אלה ה- IFRS דורש להכיר בנגזר המשובץ בנפרד מהחוזה המארח במקרים מסוימים.

הנגזר המשובץ גורם לכך שחלק מתזרימי המזומנים של המכשיר המשולב משתנים באופן דומה לנגזר העומד בפני עצמו.

תקן חשבונאות בינלאומי IAS 39 מכשירים פיננסיים: הכרה ומדידה קובע כי נגזר משובץ יופרד מהחוזה המארח ויטופל כנגזר בהתאם ל- IAS 39 אם ורק אם:

- המאפיינים והסיכונים הכלכליים של הנגזר המשובץ אינם קשורים באופן הדוק (Closely Related) למאפיינים ולסיכונים הכלכליים של החוזה המארח.

- מכשיר נפרד עם אותם תנאים כמו הנגזר המשובץ היה מקיים את ההגדרה של הנגזר, וכן

- המכשיר המשולב אינו נמדד בשווי הוגן דרך רווח והפסד. מדידה בשווי הוגן דרך רווח והפסד משמעותה זקיפת השינויים בשווי ההוגן דרך רווח והפסד (דהיינו, נגזר המשובץ בנכס פיננסי או בהתחייבות פיננסית הנמדדים בשווי הוגן דרך רווח והפסד, אינו מופרד.

חברות אשר נושא הנגזרים המשובצים רלוונטי לגביהן ראוי כי ישימו לב לחשיפה המאזנית שרכיב זה יוצר. הנגזרים המשובצים נמדדים לפי שווי הוגן, כאשר השינויים בשווי הוגן נזקפים לדו"ח רווח והפסד (למעט אם הנגזר המשובץ מיועד כגידור תזרים מזומנים).

חוזה שנחתם בתנאי שע"ח אשר נוחים לחברה וקיים בו רכיב של נגזר משובץ עלול לגרום לתנודות משמעותיות בדו"ח רווח והפסד וביחסים הפיננסיים במאזן כתוצאה מהצגת הנגזר בשוויו ההוגן. ככל שסכום החוזב גבוה יותר ובעיקר ככל שתקופת החוזה ארוכה יותר – כך ההשפעה של הנגזרים המשובצים על הדוחות הכספיים גבוהה יותר.

לצד חישובי שווי הוגן של מכשירים פשוטים כגון איגרות חוב, עסקאות אקדמה והחלפה ואופציות ונילה, אנו מבצעים גם הערכות שווי של מכשירים אקזוטיים ולא סטנדרטיים. תמחור מכשירים אלו כרוך בבניית מודלים ייחודיים, המתבססים על טכניקות נומריות מתקדמות. כך למשל, מר פולניצר פיתח מודל ממחושב לתמחור איגרות חוב להמרה – אחד המכשירים המורכבים לתמחור. בנוסף מר פולניצר סייע בעבר להנהלת חברת אפליקיור טכנולוגיות בע"מ (חברה ציבורית שנסחרה בבורסה לניירות ערך בישראל) לאמוד את שוויים ההוגן של הנגזרים הפיננסיים המשובצים בהסכם הלוואה עם Trafalgar Capital Specialized Investment Fund לצורך יישום תקן IAS 39.

*למען גילוי נאות הכותבים הינם מעריכי שווי ואקטוארים העורכים חוות דעת אקטואריות וכלכליות, נותנים ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנים ע"י בתי משפט ובתי דין כאקטוארים וכמעריכי שווי מוסמכים. הנושאים בהם עוסקים הכותבים בתחום הערכות שווי מימון כמותי הינם, בין היתר: בדיקות הגנה לחשבונאות גידור (Hedge Effectiveness Tests); שווי הוגן לנגזרים משובצים (Embedded Derivatives); הערכות שווי וניתוח סיכונים לדוח גלאי 2 (ניתוחי רגישות, VaR Analysis); הערכות שווי וניתוח סיכונים ל- IFRS 7 ול- 9 IFRS; הערכות שווי אגרות חוב להמרה, אופציות פיננסיות ופוזיציות נגזרים מורכבות; ניתוח סיכוני אשראי וכיוצא באלה הערכות שווי מימון כמותי.

מר אילן קלמנוביץ', עו"ד:

- מנכ"ל חברת לידרס ייעוץ וניהול בע"מ המתמחה בייעוץ כלכלי בתחומי הערכות שווי עסקים וחברות וחוות דעת כלכליות להליכים משפטיים, שותף מייסד במשרד קלמנוביץ' משפט וכלכלה המתמחה בייעוץ וייצוג משפטי בתחומי המשפט האזרחי, המסחרי והכלכלי והיועץ המשפטי של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

- בעל תואר B.Aעם התמחות בחשבונאות, מימון, ביטוח וניהול סיכונים מאוניברסיטת תל אביב, תואר B.Sc בהנדסת תעשייה וניהול עם התמחות במערכות מידע מאוניברסיטת בן גוריון ותואר L.L.BBBבמשפטים עם התמחות במשפט מסחרי ועסקי ממכללת שערי משפט. בנוסף, בעל רישיון יועץ השקעות מטעם הרשות לניירות ערך וחבר בלשכת עורכי הדין בישראל

- מוסמך כמעריך שווי מימון תאגידי (CFV), מוסמך כמעריך שווי מימון כמותי (QFV) ומוסמך כמודליסט פיננסי וכלכלי (FEM) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

- בעל ניסיון אינטנסיבי של מעל ל- 25 שנים בתחומי הערכות השווי, אנליזות וחוות דעת כלכליות, הכולל ביצוע, פיקוח וניהול של אלפי הערכות שווי, אנליזות לשוק ההון וחוות דעת כלכליות לבתי משפט.

- לשעבר, סמנכ"ל בפאהן קנה יועצים בע"מ (כיום Grant Thornton ישראל), סמנכ"ל באגוד השקעות וייזום (א.ש.י) בע"מ (חברת ההשקעות הריאליות של בנק אגוד), מנהל מחלקת המחקר של פעילים ניהול תיקי השקעות בע"מ (מקבוצת בנק הפועלים), יועץ בכיר בזיו האפט ייעוץ וניהול בע"מ (כיום BDO ישראל), אנליסט ראשי בחברת קווי אשראי לישראל בע"מ ומהנדס באגף התקשורת והתחבורה בקוקה קולה ישראל.

חברת לידרס ייעוץ וניהול בע"מ, מתמחה במתן שירותיי ייעוץ כלכליים בשילוב ידע משפטי עסקי לצרכים מגוונים. יתרונה התחרותי נובע מידע וניסיון מולטי דיציפלינריים, בתחומי הכלכלה, החשבונאות, המשפט וההנדסה (One Stop Shop) וממתן שירותים אישיים בסטנדרטים מקצועיים גבוהים במיוחד. לידרס מספקת ללקוחותיה שירותי הערכות שווי חברות ועסקים, חוות דעת כלכליות להליכים משפטיים, מיזוגים ורכישות, בוררויות וגישורים עסקיים, ליווי עסקי ומשפטי משולב, גיוסי הון ואשראי ועוד. בין לקוחותיה חברות ציבוריות ופרטיות, עמותות ומוסדות ללא כוונת רווח, אנשי עסקים ופרטיים וכן משרדי עורכי דין ורואי חשבון מהמובילים בישראל.

מר רועי פולניצר:

- בעלים של משרד הערכות השווי שווי פנימי, המתמחה בהערכות שווי וייעוץ כלכלי של תאגידים ונכסים בלתי מוחשיים ומכשירים פיננסים מורכבים, לצרכי עסקאות, מס, דוחות כספיים והליכים משפטיים ויו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

- בעל תואר B.A(בהצטיינות) במנהל עסקים, תואר B.A (בהצטיינות) מאוניברסיטת בן גוריון בכלכלה עם התמחות במימון ולמד בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה. בנוסף, מוסמך כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ומוסמך כמומחה לניהול מנהל סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

- מוסמך כמעריך שווי מימון תאגידי (CFV), מוסמך כמעריך שווי מימון כמותי (QFV), מוסמך כמודליסט פיננסי וכלכלי (FEM), מוסמך כאקטואר סיכוני שוק (MRA), מוסמך כאקטואר סיכוני אשראי (CRA), מוסמך כאקטואר סיכונים תפעוליים (ORA), מוסמך כאקטואר סיכוני השקעות (IRA), מוסמך כאקטואר סיכוני חיים (LRA) ומוסמך כאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

- בעל ניסיון אינטנסיבי של מעל לעשור שנים בתחומי הערכות השווי והייעוץ הכלכלי, הכולל ביצוע אלפי הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות פרטיות וחברות ציבוריות מהגדולות בארץ.

- לשעבר, מרצה בהערכת שווי תאגידים ומגזרים במט"י חיפה, מרצה בסטטסיטקה ותהליכים סטוכסטיים ביחידה ללימודי חוץ של אוניברסיטת אריאל, מרצה בנגזרות וניהול סיכונים בפקולטה לניהול במכללה האקדמית אחווה, מרצה בניתוח דוחות כספיים והערכות שווי בבית הספר לכלכלהבמכללה האקדמית אשקלון, עוזר מחקר בתחום ניהול הסיכונים בבנקאות הישראלית של המלומד ה"ה ד"ר שילה ליפשיץ ז"ל, ראש תחום הערכות השווי במשרד רואי החשבון רווה–רביד (כיום Russell Bedford ישראל), מנהל סיכונים וראש תחום שווי הוגן של חברת עגן יעוץ אקטוארי פיננסי ועסקי בע"מ, מנהל סיכונים ומודליסט ראשי של ועדת השקעות באוניברסיטת בן גוריון ומרצה בקורסים בתחום ניתוח ניירות ערך ומכשירים פיננסיים ובניהול תיקים בקורס הכנה פרטי לבחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל.

משרד הערכות השווי שווי פנימי מספק שירותי הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים ומתמחה בביצוע ניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים ובנושאים נוספים.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה חדשנות כלכלה שיווק תשואה