שווי הוגן כתבי אופציות לעובדים, נושאי משרה ודירקטורים: מאמר מס' 16 בסדרה

פורסם: 7.1.18 צילום: shutterstock

שיטות נומריות מהסוג המכונה Finite Difference Method מתבססות על המתודולוגיה של Merton, דהיינו, על התהליך הסטוכסטי העומד מאחורי התנהגות המחיר, תהליך המכונה תנועת בראון גיאומטרית (GBM- Geometric Brownian Motion).

- מהן שיטות נומריות מהסוג המכונה Finite Difference Method?

קיימות שיטות רבות להערכת שווי נגזרים אשר כולן מתבססות על המתודולוגיה של מרטון (Merton 1973) המניחות רציפות או קירוב לרציפות. מודלים "סגורים" המשתמשים במתודולוגיה של מרטון לתמחור נגזרים הינם למשל מודל Black & Scholes והמודל הבינומי של Cox, Ross & Rubinstein שפותח למודל הלאטיס המקול בקרב אנשי החשבונאות בארה"ב. מודלים פתוחים המשתמשים במתודולוגיה זו הם השיטות הנומריות מהסוג המכונה Finite Difference Method, מודלים בינומיים (לאטיס) ושיטת מונטה-קרלו, אשר בה עסקנו במאמר הקודם.

מקרה פרטי של עולמו Merton בא לידי ביטוי בנוסחת Black & Scholes או בנוסחת Cox, Ross & Rubinstein המבוססת על תהליך בינומי המתכנס לתהליך רציף כמו בנוסחת Black & Scholes. לפיכך שתי נוסחאות אלו, המהוות מקרה פרטי בעולמו של Merton, זהות לחלוטין.

באופן כלכלי, בנוסחת Black & Scholes ונוסחת Cox, Ross & Rubinstein אינן מסוגלות להעריך אופציות הכוללות סעיפים חוזיים כדוגמת מחיר מימוש משתנה והתניות נוספות (בניגוד לאופציות הפשוטות Plain Vanilla, אותן פותרות הנוסחאות הללו), התניות אלו מכונות "תנאי קצה".

השיטות הנומריות מהסוג המכונה Finite Difference Method מתבססות על המתודולוגיה של Merton, דהיינו, על התהליך הסטוכסטי העומד מאחורי התנהגות המחיר, תהליך המכונה תנועת בראון גיאומטרית (GBM- Geometric Brownian Motion). תנועה בראון גיאומטרית הנחה תועלתנית לפיה מחיריהם של נכסים פיננסיים הינם בעלי תנודתיות מתמדת שמורכבת משינויים אקראיים המכונים "מהלך מקרי" (Random Walk) בתוספת "סחיפה" (Drift), משמע, ששערים של מטבעות, מדדי מחירים, ריביות, מניות וסחורות אינם נשארים אף פעם במקום אלא הם נעים ונדים כל הזמן לאורך מגמה מסוימת אך עם 'מכות' (קרי, זעזועים) מקריות.

השיטות הנומריות מהסוג המכונה Finite Difference Method מסוגלות להעריך אופציות מכל סוג שהוא כולל את כל ההתניות שהוזכרו למעלה. בספרות מוזכרות השיטות הנומריות מהסוג המכונה Finite Difference Method כמסוגלות להעריך אופציה אמריקאית (עם זכות למימוש מוקדם).

יש לציין כי כאשר מחשבים את ערך אופציית Plain Vanilla (המקרה של Black & Scholes) באמצעות השיטות הנומריות מהסוג המכונה Finite Difference Method מקבלים תוצאה זהה לזו שמתקבלת במודל Black & Scholes.

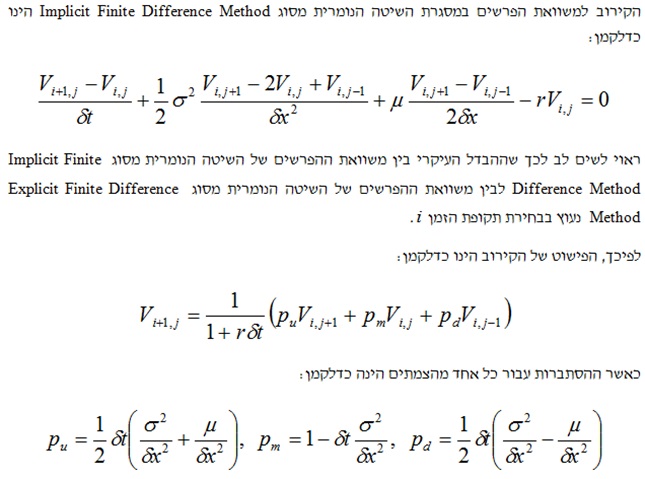

ערך האופציה בשיטות הנומריות מהסוג המכונה Finite Difference Method, עבור כל סוג של אופציה, נקבע באמצעות פתירת משוואת הפרשים (PDE- Partial Differential Equation). השימוש בשיטות הנומריות מהסוג המכונה Finite Difference Method מאפשר לנו למעשה לפתור משוואות הפרשים באמצעות הליך איטרטיבי.

על ידי קביעת תנאי גבול (Boundary Conditions) ראשוניים, ניתן למעשה לקבל פתרונות נומריים לכל הנגזרות של משוואת ההפרשים של Black & Scholes באמצעות רשת הפרשים סופיים (Finite Difference Grid). רשת ההפרשים הסופיים נקבעת בדרך כלל כמטריצה המשקפת שני ממדים – מרחב וזמן (במקרה דנן שלפנינו, שני הממדים הינם: מחיר הנכס והשינוי בזמן).

משעה שרשת ההפרשים הסופיים נקבעה, ישנן שלוש שיטות נומריות מהסוג המכונה Finite Difference Method להערכת משוואת הפרשים בכל תקופת זמן. ההבדל בין כל אחת משלוש השיטות מותנה בבחירת ההפרשים המשמשים עבור הזמן (כגון: הפרשי אקדמה, הפרשים לאחור או הפרשים מרכזיים). נציין כי הפרשים מרכזיים משמשים עבור רשת מרחב (S).

- השיטה הנומרית מסוג Explicit Finite Difference Method

- השיטה הנומרית מסוג Implicit Finite Difference Method

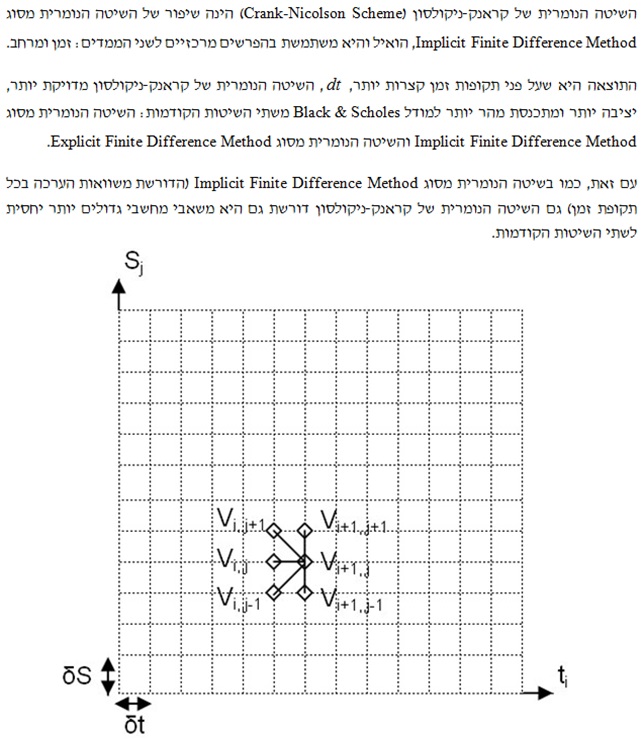

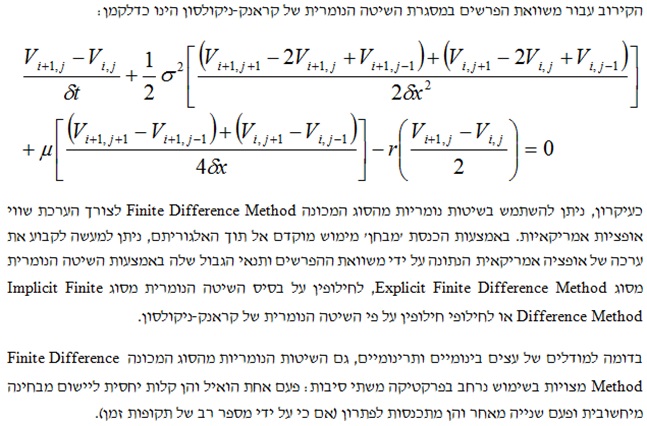

- השיטה הנומרית של קראנק-ניקולסון

- דוגמא להערכת שווי כלכלי של כתבי אופציות לנושאי משרה באמצעות השיטה הנומרית מסוג Explicit Finite Difference Method

המשך במאמר הבא….

מעריכת השווי האחראית מטעם שניידר, נאור ושות': רו"ח ליטל נאור, CFV

מעריכת השווי הראשית של שניידר, נאור ושות', רו"ח ליטל נאור, בעלת הסמכות מעריכת שווי מימון תאגידי (CFV), מעריכת שווי מימון כמותי (QFV) ומודליסטית פיננסית וכלכלית (FEM) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעלת רישיון ישראלי לראיית חשבון.

.

שניידר, נאור ושות' – רואי חשבון חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן במתן ייעוץ בתחום הביקורת החקירתית (איסוף וניתוח נתונים חשבונאים וכלכליים, באופן שיהוו ראיה קבילה בהליכים משפטיים) והן במתן ייעוץ כלכלי והערכות שווי מקצועיות לצורכי עסקאות, דיווח כספי וכחוות דעת מומחה לבתי משפט, בתי דין רבניים ורשויות רגולטוריות וסטטוטוריות שונות. המשרד מעסיק צוות של רואי חשבון וכלכלנים הבקיאים בתחומי הייעוץ הכלכלי והערכות השווי. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי עורכי דין, חברות פרטיות וציבוריות בארץ ובחו"ל, מבקרים פנימיים ועוד.

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, FRM

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כיו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV) ומודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן במתן ציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים והערכות שווי של תאגידים ונכסים בלתי מוחשיים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה ניהול פיננסים תשואה