במאמר זה נציע קווים מנחים שלאורם אמורים מעריך השווי והאקטואר לפעול בעת בניית תחזיות לגבי מרכיבי ההכנסות, ההוצאות וההשקעות הקשורים לפעילות העסקית לצורך הערכת שווייה, תוך הפעלת שיקול דעתם בכל מקרה ומקרה

פורסם: 10.11.17 צילום: shutterstock

בתיק מס' 817111-3 פלוני נגד פלונית קבע הרכב של שלושה דיינים בראשות הרב אוריאל לביא, אב בית הדין הרבני בצפת, כי כל המעיד על עצמו כמי שנותן "חוות דעת כלכליות ואקטואריות", מצהיר למעשה שהוא יודע להכין תחזיות כלכליות ומצגות עסקיות, השייכות לתחום האקטואריה, ודי בניסיון שכזה על מנת שיהיה ניתן למנותו כאקטואר ולהפנות אליו חו"ד אקטואריות על פי החלטות ביה"ד. במאמר זה נלמד את הקורא כיצד לבנות את הדבר החשוב ביותר בהערכת שווי של עסקים, הלא הוא בניית תחזיות לגבי מרכיבי ההכנסות, ההוצאות וההשקעות השונים הקשורים לפעילות העסקית המוערכת כמו גם להעריך את פוטנציאל צמיחתה.

מטרת מאמר זה הינה לייצר סכמות לאמידת שיעורי צמיחת ההכנסות, ההוצאות וההשקעות כאשר הערכת השווי נעשית על בסיס נתונים פומביים בלבד (קרי, דוחות כספיים מבוקרים או סקורים), ללא נגישות להנהלת החברה, לנתוניה ולתוכניותיה העתידיות, מבלי לקבל מידע ניהולי פנימי, תחזיות תזרימי מזומנים, הערכות ומידע אחר מהנהלת החברה ומבלי לקבל נתונים ומידע מיועצי החברה.

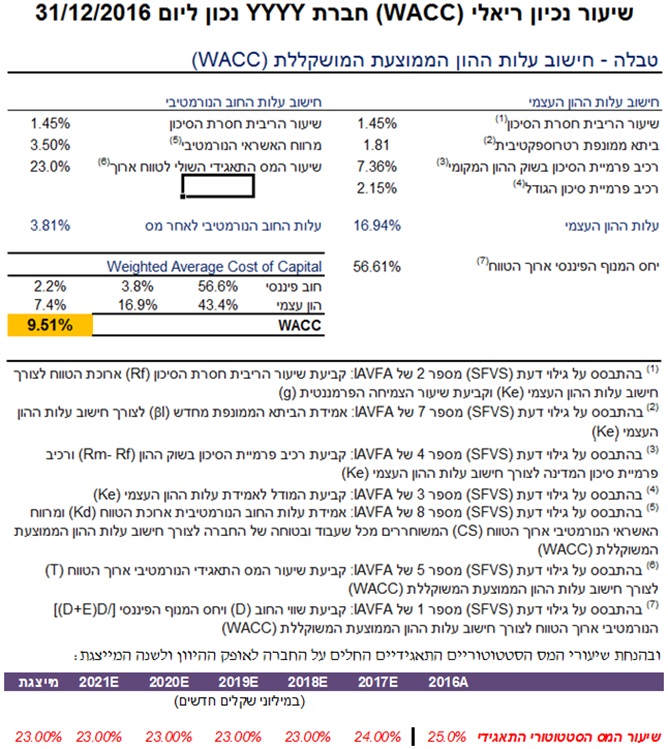

הואיל ובגילוי דעת מס' 2 של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) נקבע שעל מעריך השווי לעשות שימוש בשיעורי היוון ריאליים ולא נומינליים, הרי שעל מעריך השווי והאקטואר להתאים את שיעור הצמיחה ההיסטוריים והעתידיים של החברה לשיעור צמיחה ריאליים על ידי ניכוי האינפלציה בפועל מהם. חשוב להבין כי שיעור הצמיחה משנה לשנה הינו נומינלי ועל כן על מעריך השווי והאקטואר לתקננו לשיעור צמיחה ריאלי.

המודל הכלכלי המוצע במאמר זה הינו כיום המודל המקובל בעולם לבניית תחזיות בשיטת שיטת זרמי המזומנים המהוונים DCF)). את פרטי השיטה ניתן לראות בספרו של Damodaran שכותרתו Corporate Finance בהוצאת Wiley.

עמדתה של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) הינה שעל מעריך השווי והאקטואר להציג תחזית ל- 5 שנים (להלן: "אופק ההיוון") ולשנה ה- 6 (להלן: "השנה המייצגת") כמקובל בספרו של דמודארן Damodaran on Valuation בהוצאת Wiley. בניגוד לספריו של דמודארן ולמקובל בארה"ב בתחום הערכות השווי, הלשכה הלשכה בדעה שבכל הערכת שווי של עסק, פעם אחת על מעריך השווי והאקטואר לעבוד על ההשקעות ברכוש קבוע, נטו (דהיינו, על סך הצברם של רכישת רכוש קבוע, רכישת נכסים בלתי מוחשיים בניכוי תמורה ממימוש רכוש קבוע) ולא על השקעות ברכוש קבוע, ברוטו ופעם שניה על מעריך השווי והאקטואר לקבוע את שיעור ההשקעות הנורמטיבי החזוי ברכוש קבוע, נטו בשנה המייצגת (השנה ה- 6) כזהה לשיעור הוצאות הפחת וההפחתות מסך ההכנסות החברה בשנה המייצגת.

המאמר בנוי בצורה של שאלות ותשובות.

א. כיצד אומדים את שיעור הצמיחה הריאלי של הכנסות החברה בשנה המייצגת?

שיעור הצמיחה הריאלי של הכנסות החברה בשנה המייצגת (קרי, בעת חישוב ערך השייר) יאמד על בסיס היתר אומדן הלשכה המרכזית לסטטיסטיקה בדבר קצב צמיחת האוכלוסיה בטווח הארוך האחרון שהיה ידוע במועד הערכת השווי.

בעת חישוב ערך השייר (Terminal Value) של הפעילות העסקית, על מעריך השווי והאקטואר לאמוד את שיעור הצמיחה הריאלי הפרמננטי ארוך הטווח של הכנסות החברה על בסיס אומדן קצב צמיחת האוכלוסיה המקומית. הרציונאל הוא שבטווח הארוך קצב צמיחת התוצר בכלכלה הגלובלית והמקומית ובכלל זה שיעור הגידול הריאלי בהכנסות החברה ישתווה לקצב צמיחת האוכלוסיה המקומית. נכון לכתיבת שורות אלה, קצב צמיחת האוכלוסיה המקומית נאמד בכ- 1.60% (המקור: אתר הלשכה המרכזית לסטטיסטיקה, הודעה לתקשורת מיום 25.6.2013 בדבר תחזית אוכלוסיית ישראל עד שנת 2035).

ב. כיצד אומדים את שיעורי הצמיחה הריאליים העתידיים של הכנסות החברה על פני אופק ההיוון עבור זכות עסקית שאינה מקנה שליטה (קרי, זכות מיעוט)?

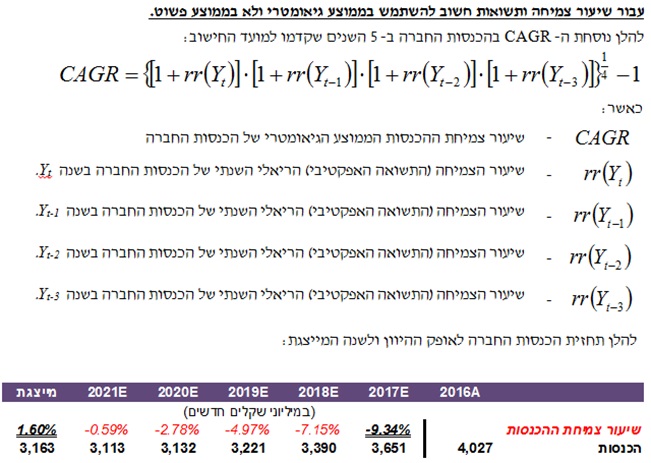

הנחת המוצא היא כי שיעורי הצמיחה הריאליים של הכנסות החברה על פני אופק ההיוון "יתיישרו" באופן הדרגתי (קרי, לינארי) לשיעור הצמיחה הריאלי של הכנסות החברה בשנה המייצגת. למעשה מעריך השווי מניח תהליך חיזוי דטרמיניסטי הנקרא תסוגה לממוצע (Mean Reversion), לפיו שיעור הצמיחה הריאלי של הכנסות החברה בשנת התחזית הראשונה יאמד על בסיס ממוצע שיעורי הצמיחה הריאליים של הכנסות החברה ב- 5 השנים האחרונות (בהיעדר נתונים ל- 5 שנים, אז ל- 3 השנים האחרונות) וירד/יעלה באופן הדרגתי (קרי, לינארי) עד לשיעור הצמיחה הריאלי של הכנסות החברה בשנה המייצגת, כמוגדר לעיל.

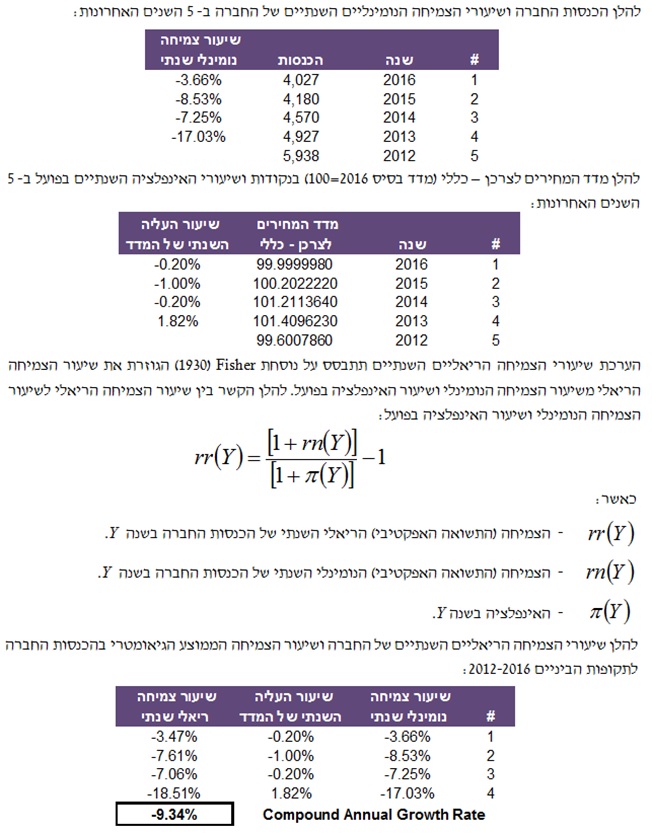

דוגמא מס' 1:

נניח כי מעריך שווי בלתי תלוי התבקש לערוך הערכת שווי לזכות שאיננה מקנה שליטה בחברת YYY בע"מ ליום ה- 31 בדצמבר 2016.

למעשה לצורך חישוב ה- CAGR (Compound Annual Growth Rate, שיעור הצמיחה הממוצע הגיאומטרי) בהכנסות החברה על מעריך השווי להשתמש בנתוני סדרה עתית (time series) של החברה בלבד.

ג. כיצד אומדים את שיעורי הצמיחה הריאליים העתידיים של הכנסות החברה על פני אופק ההיוון עבור זכות עסקית שמקנה שליטה?

הנחת המוצא היא כי שיעורי הצמיחה הריאליים של הכנסות החברה על פני אופק ההיוון "יתיישרו" באופן הדרגתי (קרי, לינארי) לשיעור הצמיחה הריאלי של הכנסות החברה בשנה המייצגת. למעשה מעריך השווי מניח תהליך חיזוי דטרמיניסטי הנקרא תסוגה לממוצע (Mean Reversion), לפיו שיעור הצמיחה הריאלי של הכנסות החברה בשנת התחזית הראשונה יאמד על בסיס שיעור צמיחת ההכנסות הריאלי הממוצע הענפי בשנה שקדמה למועד הערכת השווי וירד/יעלה באופן הדרגתי (קרי, לינארי) עד לשיעור הצמיחה הריאלי של הכנסות החברה בשנה המייצגת, כמוגדר לעיל.

ד. כיצד אומדים את שולי הרווח הגולמי העתידיים של החברה על פני אופק ההיוון ובשנה המייצגת עבור זכות עסקית שאינה מקנה שליטה (קרי, זכות מיעוט)?

שיעור הרווח הגולמי מסך הכנסות החברה בשנה המייצגת (קרי, בעת חישוב ערך השייר) יאמד על בסיס ממוצע שיעורי הרווח הגולמי מסך הכנסות החברה ב- 5 השנים האחרונות (בהיעדר נתונים ל- 5 שנים, אז ל- 3 השנים האחרונות)

הנחת המוצא היא כי שיעורי הרווח הגולמי מסך הכנסות החברה על פני אופק ההיוון "יתיישרו" באופן הדרגתי (קרי, לינארי) לשיעור הרווח הגולמי מסך הכנסות החברה בשנה המייצגת. למעשה מעריך השווי מניח תהליך חיזוי דטרמיניסטי הנקרא תסוגה לממוצע (Mean Reversion) המתחיל בשיעור הרווח הגולמי מסך הכנסות החברה בשנה שקדמה למועד הערכת השווי ודועך/צומח לינארית עד לשיעור הרווח הגולמי מסך הכנסות החברה בשנה המייצגת, כמוגדר לעיל.

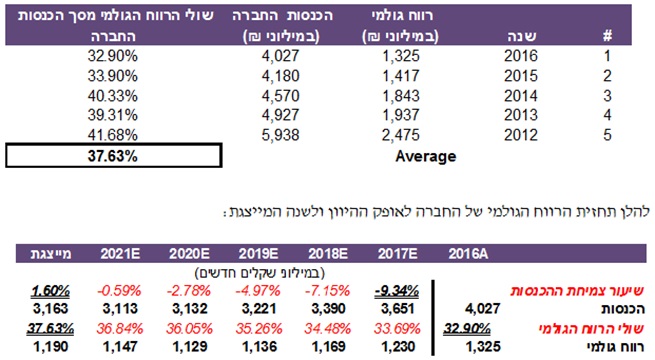

דוגמא מס' 2:

נניח כי מעריך שווי בלתי תלוי התבקש לערוך הערכת שווי לזכות שאיננה מקנה שליטה בחברת YYY בע"מ ליום ה- 31 בדצמבר 2016.

להלן הכנסות החברה, הרווח הגולמי של החברה ושולי הרווח הגולמי מסך ההכנסות של החברה ב- 5 השנים האחרונות:

ה. כיצד אומדים את שולי הרווח הגולמי העתידיים של החברה על פני אופק ההיוון ובשנה המייצגת עבור זכות עסקית שמקנה שליטה?

שיעור הרווח הגולמי מסך הכנסות החברה בשנה המייצגת (קרי, בעת חישוב ערך השייר) יאמד על בסיס שיעור הרווח הגולמי מסך ההכנסות הממוצע הענפי האחרון שהיה ידוע במועד הערכת השווי

הנחת המוצא היא כי שיעורי הרווח הגולמי מסך הכנסות החברה על פני אופק ההיוון "יתיישרו" באופן הדרגתי (קרי, לינארי) לשיעור הרווח הגולמי מסך הכנסות החברה בשנה המייצגת. למעשה מעריך השווי מניח תהליך חיזוי דטרמיניסטי הנקרא תסוגה לממוצע (Mean Reversion) המתחיל בשיעור הרווח הגולמי מסך הכנסות החברה בשנה שקדמה למועד הערכת השווי ודועך/צומח לינארית עד לשיעור הרווח הגולמי מסך הכנסות החברה בשנה המייצגת, כמוגדר לעיל.

ו. כיצד אומדים את שולי הוצאות התפעול של החברה על פני אופק ההיוון ובשנה המייצגת עבור זכות עסקית שאינה מקנה שליטה (קרי, זכות מיעוט)?

שיעור הוצאות המכירה והשיווק מסך הכנסות החברה בשנה המייצגת (קרי, בעת חישוב ערך השייר) יאמד על בסיס ממוצע שיעורי הוצאות המכירה והשיווק מסך הכנסות החברה ב- 5 השנים האחרונות (בהיעדר נתונים ל- 5 שנים, אז ל- 3 השנים האחרונות)

הנחת המוצא היא כי שיעורי הוצאות המכירה והשיווק מסך הכנסות החברה על פני אופק ההיוון "יתיישרו" באופן הדרגתי (קרי, לינארי) לשיעור הוצאות המכירה והשיווק מסך הכנסות החברה בשנה המייצגת. למעשה מעריך השווי מניח תהליך חיזוי דטרמיניסטי הנקרא תסוגה לממוצע (Mean Reversion) המתחיל בשיעור הוצאות המכירה והשיווק מסך הכנסות החברה בשנה שקדמה למועד הערכת השווי ודועך/צומח לינארית עד לשיעור הוצאות המכירה והשיווק מסך הכנסות החברה בשנה המייצגת, כמוגדר לעיל.

שיעור הוצאות ההנהלה והכלליות מסך הכנסות החברה בשנה המייצגת (קרי, בחישוב ערך השייר) יאמד על בסיס ממוצע שיעורי הוצאות ההנהלה והכלליות מסך הכנסות החברה ב- 5 השנים האחרונות (בהיעדר נתונים ל- 5 שנים, אז ל- 3 השנים האחרונות)

הנחת המוצא היא כי שיעורי הוצאות ההנהלה והכלליות מסך הכנסות החברה על פני אופק ההיוון "יתיישרו" באופן הדרגתי (קרי, לינארי) לשיעור הוצאות ההנהלה והכלליות מסך הכנסות החברה בשנה המייצגת. למעשה מעריך השווי מניח תהליך חיזוי דטרמיניסטי הנקרא תסוגה לממוצע (Mean Reversion) המתחיל בשיעור הוצאות ההנהלה והכלליות מסך הכנסות החברה בשנה שקדמה למועד הערכת השווי ודועך/צומח לינארית עד לשיעור הוצאות ההנהלה והכלליות מסך הכנסות החברה בשנה המייצגת, כמוגדר לעיל.

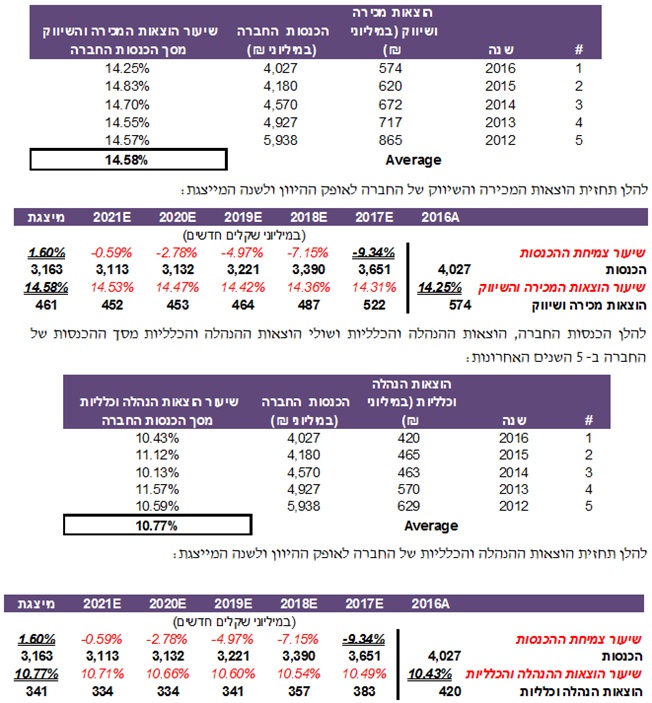

דוגמא מס' 3:

נניח כי מעריך שווי בלתי תלוי התבקש לערוך הערכת שווי לזכות שאיננה מקנה שליטה בחברת YYY בע"מ ליום ה- 31 בדצמבר 2016.

להלן הכנסות החברה, הוצאות המכירה והשיווק ושולי הוצאות המכירה והשיווק מסך ההכנסות של החברה ב- 5 השנים האחרונות:

ז. כיצד אומדים את שולי הוצאות התפעול של החברה על פני אופק ההיוון ובשנה המייצגת עבור זכות זכות עסקית שמקנה שליטה?

שיעור הוצאות המכירה והשיווק מסך הכנסות החברה בשנה המייצגת (קרי, בעת חישוב ערך השייר) יאמד על בסיס ממוצע שיעורי הוצאות המכירה והשיווק מסך ההכנסות הממוצע הענפי האחרון שהיה ידוע במועד הערכת השווי

הנחת המוצא היא כי שיעורי הוצאות המכירה והשיווק מסך הכנסות החברה על פני אופק ההיוון "יתיישרו" באופן הדרגתי (קרי, לינארי) לשיעור הוצאות המכירה והשיווק מסך הכנסות החברה בשנה המייצגת. למעשה מעריך השווי מניח תהליך חיזוי דטרמיניסטי הנקרא תסוגה לממוצע (Mean Reversion) המתחיל בשיעור הוצאות המכירה והשיווק מסך הכנסות החברה בשנה שקדמה למועד הערכת השווי ודועך/צומח לינארית עד לשיעור הוצאות המכירה והשיווק מסך הכנסות החברה בשנה המייצגת, כמוגדר לעיל.

שיעור הוצאות ההנהלה והכלליות מסך הכנסות החברה בשנה המייצגת (קרי, בחישוב ערך השייר) יאמד על בסיס ממוצע שיעורי הוצאות ההנהלה והכלליות מסך ההכנסות הממוצע הענפי האחרון שהיה ידוע במועד הערכת השווי

הנחת המוצא היא כי שיעורי הוצאות ההנהלה והכלליות מסך הכנסות החברה על פני אופק ההיוון "יתיישרו" באופן הדרגתי (קרי, לינארי) לשיעור הוצאות ההנהלה והכלליות מסך הכנסות החברה בשנה המייצגת. למעשה מעריך השווי מניח תהליך חיזוי דטרמיניסטי הנקרא תסוגה לממוצע (Mean Reversion) המתחיל בשיעור הוצאות ההנהלה והכלליות מסך הכנסות החברה בשנה שקדמה למועד הערכת השווי ודועך/צומח לינארית עד לשיעור הוצאות ההנהלה והכלליות מסך הכנסות החברה בשנה המייצגת, כמוגדר לעיל.

ח. כיצד אומדים את שולי הוצאות הפחת וההפחתות וההשקעות ברכוש קבוע, נטו (פחת כלכלי) על פני אופק ההיוון ובשנה המייצגת עבור זכות עסקית שאינה מקנה שליטה (קרי, זכות מיעוט)?

שיעור הוצאות הפחת וההפחתות מסך הכנסות החברה בשנה המייצגת (קרי, בעת חישוב ערך השייר) יאמד על בסיס ממוצע שיעורי הוצאות הפחת וההפחתות מסך הכנסות החברה ב- 5 השנים האחרונות (בהיעדר נתונים ל- 5 שנים, אז ל- 3 השנים האחרונות)

הנחת המוצא היא כי שיעורי הוצאות הפחת וההפחתות מסך הכנסות החברה על פני אופק ההיוון "יתיישרו" באופן הדרגתי (קרי, לינארי) לשיעור הוצאות הוצאות הפחת וההפחתות מסך הכנסות החברה בשנה המייצגת. למעשה מעריך השווי מניח תהליך חיזוי דטרמיניסטי הנקרא תסוגה לממוצע (Mean Reversion) המתחיל בשיעור הוצאות הפחת וההפחתות מסך הכנסות החברה בשנה שקדמה למועד הערכת השווי ודועך/צומח לינארית עד לשיעור הוצאות הפחת וההפחתות מסך הכנסות החברה בשנה המייצגת, כמוגדר לעיל.

שיעור הההשקעות ברכוש קבוע, נטו מסך הוצאות הפחת וההפחתות בשנה המייצגת (קרי, בחישוב ערך השייר) יאמד על בסיס ממוצע שיעורי הההשקעות ברכוש קבוע, נטו מסך הוצאות הפחת וההפחתות ב- 5 השנים האחרונות (בהיעדר נתונים ל- 5 שנים, אז ל- 3 השנים האחרונות)

הנחת המוצא היא כי שיעורי ההשקעות ברכוש קבוע, נטו מסך הוצאות הפחת וההפחתות על פני אופק ההיוון "יתיישרו" באופן הדרגתי (קרי, לינארי) לשיעור ההשקעות ברכוש קבוע, נטו מסך הוצאות הפחת וההפחתות בשנה המייצגת. למעשה מעריך השווי מניח תהליך חיזוי דטרמיניסטי הנקרא תסוגה לממוצע (Mean Reversion) המתחיל בשיעור השקעות ברכוש קבוע, נטו מסך הוצאות הפחת וההפחתות בשנה שקדמה למועד הערכת השווי ודועך/צומח לינארית עד לשיעור השקעות ברכוש קבוע, נטו מסך הוצאות הפחת וההפחתות בשנה המייצגת, כמוגדר לעיל.

דוגמא מס' 4:

נניח כי מעריך שווי בלתי תלוי התבקש לערוך הערכת שווי לזכות שאיננה מקנה שליטה בחברת YYY בע"מ ליום ה- 31 בדצמבר 2016.

להלן הוצאות הפחת וההפחתות של החברה ב- 5 השנים האחרונות:

ט. כיצד אומדים את שולי הוצאות הפחת וההפחתות וההשקעות ברכוש קבוע, נטו (פחת כלכלי) של החברה על פני אופק ההיוון ובשנה המייצגת עבור זכות עסקית שמקנה שליטה?

שיעור הוצאות הפחת וההפחתות מסך הכנסות החברה בשנה המייצגת (קרי, בעת חישוב ערך השייר) יאמד על בסיס שיעור הוצאות הפחת וההפחתות מסך ההכנסות הממוצע הענפי האחרון שהיה ידוע במועד הערכת השווי

הנחת המוצא היא כי שיעורי הוצאות הפחת וההפחתות מסך הכנסות החברה על פני אופק ההיוון "יתיישרו" באופן הדרגתי (קרי, לינארי) לשיעור הוצאות הוצאות הפחת וההפחתות מסך הכנסות החברה בשנה המייצגת. למעשה מעריך השווי מניח תהליך חיזוי דטרמיניסטי הנקרא תסוגה לממוצע (Mean Reversion) המתחיל בשיעור הוצאות הפחת וההפחתות מסך הכנסות החברה בשנה שקדמה למועד הערכת השווי ודועך/צומח לינארית עד לשיעור הוצאות הפחת וההפחתות מסך הכנסות החברה בשנה המייצגת, כמוגדר לעיל.

שיעור הההשקעות ברכוש קבוע, נטו מסך הוצאות הפחת וההפחתות בשנה המייצגת (קרי, בחישוב ערך השייר) יאמד על בסיס שיעור הההשקעות ברכוש קבוע, נטו מסך הוצאות הפחת וההפחתות הממוצע הענפי האחרון שהיה ידוע במועד הערכת השווי

הנחת המוצא היא כי שיעורי ההשקעות ברכוש קבוע, נטו מסך הוצאות הפחת וההפחתות על פני אופק ההיוון "יתיישרו" באופן הדרגתי (קרי, לינארי) לשיעור ההשקעות ברכוש קבוע, נטו מסך הוצאות הפחת וההפחתות בשנה המייצגת. למעשה מעריך השווי מניח תהליך חיזוי דטרמיניסטי הנקרא תסוגה לממוצע (Mean Reversion) המתחיל בשיעור השקעות ברכוש קבוע, נטו מסך הוצאות הפחת וההפחתות בשנה שקדמה למועד הערכת השווי ודועך/צומח לינארית עד לשיעור השקעות ברכוש קבוע, נטו מסך הוצאות הפחת וההפחתות בשנה המייצגת, כמוגדר לעיל.

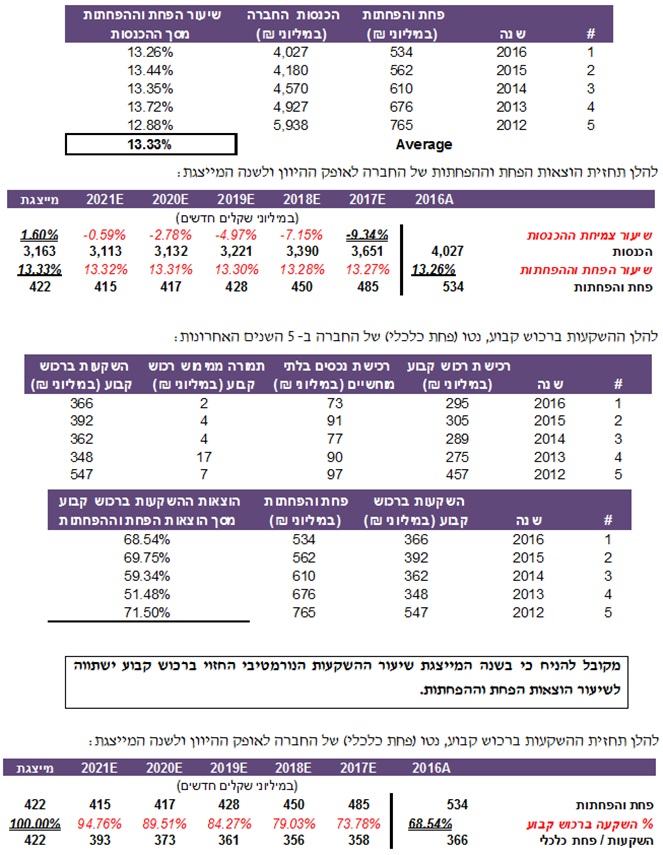

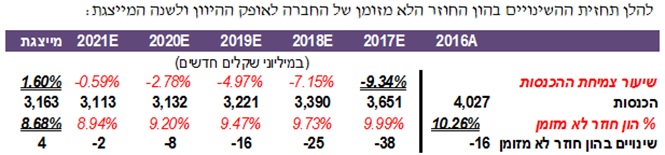

י. כיצד אומדים את ההשקעות בהון החוזר הלא מזומן של החברה על פני אופק ההיוון ובשנה המייצגת עבור זכות עסקית שאינה מקנה שליטה (קרי, זכות מיעוט)?

היקף ההשקעה החזוי בהשקעות בהון חוזר לא מזומן בשנה המייצגת (קרי, בעת חישוב ערך השייר) יאמד כמכפלת ממוצע שיעורי ההון החוזר הלא מזומן מסך הכנסות החברה ב- 5 השנים האחרונות (בהיעדר נתונים ל- 5 שנים, אז ל- 3 השנים האחרונות) בהפרש שבין הכנסות החברה בשנה העוקבת לשנה המייצגת לבין הכנסות החברה בשנה המייצגת

הנחת המוצא היא כי שיעורי ההון החוזר הלא מזומן מסך הכנסות החברה על פני אופק ההיוון "יתיישרו" באופן הדרגתי (קרי, לינארי) לשיעור ההון החוזר הלא מזומן מסך הכנסות החברה בשנה המייצגת. למעשה מעריך השווי מניח תהליך חיזוי דטרמיניסטי הנקרא תסוגה לממוצע (Mean Reversion) המתחיל בשיעור ההון החוזר הלא מזומן מסך הכנסות החברה בשנה שקדמה למועד הערכת השווי ודועך/צומח לינארית עד לשיעור ההון החוזר הלא מזומן מסך הכנסות החברה בשנה המייצגת, כמוגדר לעיל. נציין כי על מנת לקבל את היקף ההשקעה בפועל בכל שנה משנות התחזית יש לכפול את אומדן שיעור ההון החוזר הלא מזומן מסך ההכנסות בכל שנת תחזית בהפרש שבין שבין הכנסות החברה בשנה העוקבת לאותה שנת תחזית לבין הכנסות החברה באותה שנת תחזית.

דוגמא מס' 5:

נניח כי מעריך שווי בלתי תלוי התבקש לערוך הערכת שווי לזכות שאיננה מקנה שליטה בחברת YYY בע"מ ליום ה- 31 בדצמבר 2016.

יא. כיצד אומדים את ההשקעות בהון החוזר הלא מזומן של החברה על פני אופק ההיוון ובשנה המייצגת עבור זכות עסקית שמקנה שליטה?

היקף ההשקעה החזוי בהשקעות בהון חוזר לא מזומן בשנה המייצגת (קרי, בעת חישוב ערך השייר) יאמד כמכפלת שיעור ההון החוזר הלא מזומן הממוצע הענפי האחרון שהיה ידוע במועד הערכת השווי בהפרש שבין הכנסות החברה בשנה העוקבת לשנה המייצגת לבין הכנסות החברה בשנה המייצגת

הנחת המוצא היא כי שיעורי ההון החוזר הלא מזומן מסך הכנסות החברה על פני אופק ההיוון "יתיישרו" באופן הדרגתי (קרי, לינארי) לשיעור ההון החוזר הלא מזומן מסך הכנסות החברה בשנה המייצגת. למעשה מעריך השווי מניח תהליך חיזוי דטרמיניסטי הנקרא תסוגה לממוצע (Mean Reversion) המתחיל בשיעור ההון החוזר הלא מזומן מסך הכנסות החברה בשנה שקדמה למועד הערכת השווי ודועך/צומח לינארית עד לשיעור ההון החוזר הלא מזומן מסך הכנסות החברה בשנה המייצגת, כמוגדר לעיל. נציין כי על מנת לקבל את היקף ההשקעה בפועל בכל שנה משנות התחזית יש לכפול את אומדן שיעור ההון החוזר הלא מזומן מסך ההכנסות בכל שנת תחזית בהפרש שבין שבין הכנסות החברה בשנה העוקבת לאותה שנת תחזית לבין הכנסות החברה באותה שנת תחזית.

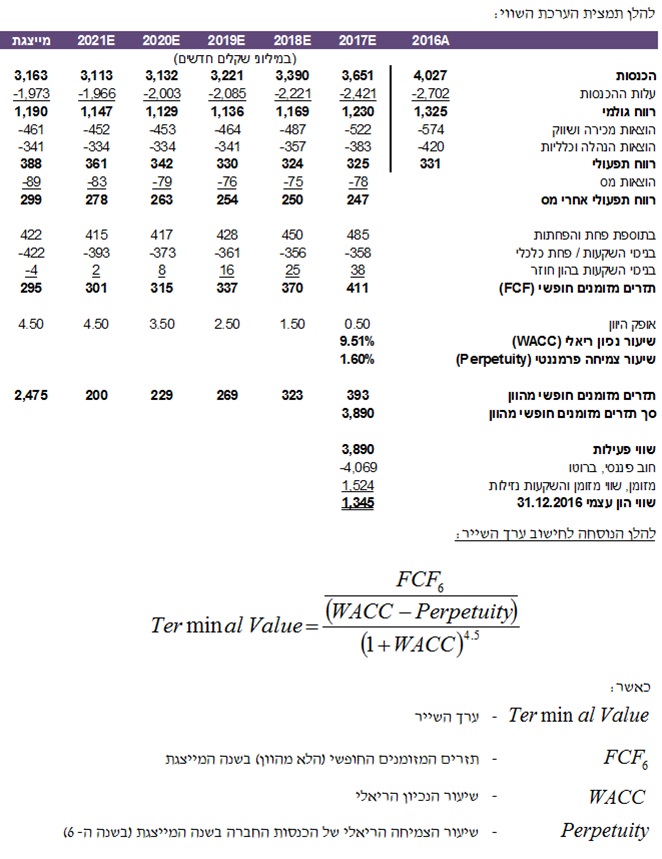

יב. כיצד על מעריך השווי והאקטואר להציג את תחזית הערכת השווי?

דוגמא מס' 6:

נניח כי מעריך שווי בלתי תלוי התבקש לערוך הערכת שווי לזכות שאיננה מקנה שליטה בחברת YYY בע"מ ליום ה- 31 בדצמבר 2016.

בהנחת שיעור הנכיון הבא:

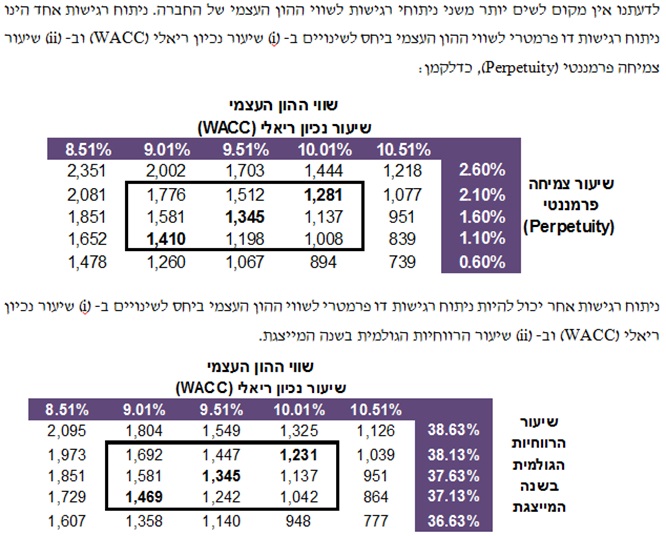

יג. אלו ניתוחי רגישות על מעריך השווי והאקטואר לשים בהערכת השווי?

למען גילוי נאות הכותבים הינם אקטוארים ומעריכי שווי מוסמכים אשר מבצעים הערכות שווי בלתי תלויות, עורכים חוות דעת אקטואריות וכלכליות ומתמנים ע"י בתי משפט ובתי דין כאקטוארים וכמעריכי שווי מוסמכים. הנושאים בהם עוסקים הכותבים הינם בין היתר: ביצוע הערכות שווי בלתי תלויות לתאגידים, פרויקטים, מגזרים, נכסים בלתי מוחשיים, מחירי העברה בין חברתיים, נכסים והתחייבויות המועברים בעסקאות עם בעלי עניין/שליטה, עבודות ייחוס עלויות רכישה (PPA) ותמחור מכשירי הון וחוב מורכבים, נגזרים פיננסיים משובצים, אגרות חוב להמרה ואופציות, ESOP ו- A409, יעוץ לחשבונאות הגנה/גידור ובדיקות אפקטיביות ההגנה (Hedge Effectiveness Tests), זכויות והתחייבויות מותנות, ערבויות, נזיקין ובטוחות. הערכות השווי ניתנות לצרכי אמידת השווי ההוגן, בין היתר בהתאמה לתקני חשבונאות ישראליים, בין לאומיים (IFRS) ואמריקאיים (US GAAP) לצרכי היערכות לקראת מיזוגים, רכישות ותהליכי מכירה, לצרכי רשויות המס השונות, כחוות דעת לצרכים משפטיים ומטרות חשבונאיות ועסקיות אחרות.

הכותב יוסי דקל הינו הבעלים של משרד הייעוץ הכלכלי K.O. Dekel & Co., במתן ייעוץ כלכלי, חוות דעת מומחה כלכליות ואקטואריות והערכות שווי מקצועיות בלתי תלויות, מרצה בתחומים כלכליים שונים, חבר מערכת בכתב עת מדעי בתחום חקר ארגונים באוניברסיטת חיפה, יו"ר ועדת ביקורת בלשכת המסחר והתעשייה, יו"ר פורום בוועדת היגוי באוניברסיטת חיפה ופעיל למען הקהילה בארגון רוטרי ובמסגרות נוספות.

בעל תואר M.B.A (בהצטיינות) במנהל עסקים, תואר B.A (בהצטיינות) מאוניברסיטת חיפה בסטטיסטיקה עם התמחות במימון, בוגר לימודי ביטוח (בהצטיינות) במגמה למפקחי רכישה בביטוח חיים במכללה לביטוח בישראל ובוגר קורס אנליסטים ומעריכי שווי מטעם המרכז להשתלמויות מאוניברסיטת בר-אילן. בנוסף, מוסמך כחתם מורשה בביטוח חיים (CLU) מטעם ה- American college והמכללה לביטוח בישראל ובעל רישיונות מטעם משרד האוצר בכל תחומי הביטוח.

מוסמך כמעריך שווי מימון תאגידי (CFV), מוסמך כאקטואר סיכוני חיים (LRA) ומוסמך כאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

בעל ניסיון אינטנסיבי של מעל לעשור שנים בתחומי הערכות השווי וחוות דעת מומחה כלכליות ואקטואריות לבתי משפט הייעוץ הכלכלי, הכולל כתיבת חוות דעת מומחה מטעם בתי המשפט, חוות דעת מומחה מטעם הצדדים, וחוות דעת מומחה עבור משרדי עורכי דין מובילים.

לשעבר, מנכ"ל של מספר חברות בתחומי הטכנולוגיה והשירותים הרפואיים, סמנכ"ל בתאגיד בנקאי מוביל, ממונה על איסור הלבנת הון וממונה על ועדות אשראי, סמנכ"ל ומנהל מחוז בחברת ביטוח ציבורית, עיתונאי כלכלי בעל טור קבוע במגזין הכלכלי (Isr.) Forbes בתחום הניהול ושוק ההון, יו"ר דירקטוריון וחבר במספר דירקטוריונים.

משרד הייעוץ הכלכלי K.O. Dekel & Co מתמחה במתן חוות דעת מומחה כלכליות ואקטואריות לבתי משפט, להליכי בוררויות, פישור וגישור בחישוב נזקים כלכליים, אובדן רווחים, זכויות פנסיוניות, איזון משאבים בין בני זוג וכן בביצוע הערכות שווי חברות. חוות הדעת של המשרד נדונו בבתי המשפט ותקפותן ומהימנותן הוכחה. לרשות המשרד ניסיון מוכח בעדות בבתי המשפט לשם תמיכה בחוות הדעת.

רועי פולניצר הינו בעליו של חברת "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות. בעשור האחרון היה רועי אחראי על אלפי עבודות הערכות שווי של חברות שונות, ייחוס עודף עלות, ייעוץ כלכלי ומידול פיננסי אשר בוצעו עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות פרטיות וציבוריות בישראל.

רועי נמנע על רשימת היועצים של רשות המסים בישראל הן בתחום הערכות שווי בנושא שינוי מבנה עסקי והן בתחום הערכות שווי בנושא נכסים בלתי מוחשיים בעסקאות מקרקעין. בנוסף, רועי נמנה על רשימת המומחים הכלכליים של מספר בתי משפט בישראל (שלום ומחוזיים כאחד) בתחומי הערכות השווי והאקטואריה הפיננסית והוא משמש כמנכ"ל ויו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

רועי הינו מרצה מבוקש בתחומי הערכות השווי והאקטואריה הפיננסית, המופיע בפני חברי הנהלה ודירקטורים והוא עמד בראש צוות המשימה שגיבשה את כללי האתיקה והסטנדטים המקצועיים של IAVFA כמו גם בראש פורום הפרקטיקנים שקובע את גילויי הדעת של IAVFA. בעברו שימש רועי כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון ובמוסדות אקדמיים שונים.

רועי בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה (התמחות במימון) מאוניברסיטת בן-גוריון ועבר בהצלחה רבה את כל ששת בחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל. כמו כן, רועי מוסמך כמעריך שווי מימון תאגידי (CFV), כמעריך שווי מימון כמותי (QFV), כמודליסט פיננסי וכלכלי (FEM), כאקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA), וכאקטואר סיכונים פנסיוניים (PRA), מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), כמנהל סיכונים מוסמך (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM) וכמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP). רועי עבר בהצלחה רבה את שני מבחני ההסמכה הבינלאומית הכמותיים-אינטגרטיביים של GARP (EXAM PART I ו- EXAM PART II), כאשר בשניהם ציוניו דורגו באחוזון ה- 99 מבין 11,500 כלכלנים וסטטיסטקאים שנבחנו ב- 90 מדינות ברחבי העולם באותן הבחינות באותם המועדים. בנוסף, רועי בוגר קורסים מתקדמים במתמטיקה וסטטיסטיקה במסגרת לימודי תעודה באקטואריה באוניברסיטת חיפה ובוגר קורסים מתקדמים במתמטיקה ומימון לתואר שני בכלכלה באוניברסיטת בן-גוריון.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה