ערך מסולק (paid up value, ערך סילוק) של פוליסת ביטוח חיים (כגון: ביטוח ריסק טהור, ביטוח לכל החיים, ביטוח חיסכון טהור, ביטוח מעורב, ביטוח גימלא וביטוח מנהלים) הינו סכום הביטוח המוקטן, הנשאר בתוקף בפוליסה לביטוח חיים, כאשר בעל הפוליסה חדל לשלם פרמיות לאחר ששולמה פרמיה במשך שנים מספר לפחות, ובתנאי שלא שולם ערך הפדיון (surrender value). הפוליסה שבה נותר הערך המסולק מכונה גם ביטוח מסולק, דהיינו שיש בה ערכים לא מחולטים

פורסם: 15.10.17 צילום: shutterstock

מאמר מס' 12 בסדרה:

למען גילוי נאות הכותבים הינם אקטוארים העורכים חוות דעת אקטואריות וכלכליות, נותנים ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנים ע"י בתי משפט ובתי דין כאקטוארים וככלכלנים מוסמכים. הנושאים אשר בהם עוסקים הכותבים הינם, בין היתר: הערכת שווי חוזי ביטוח לפי 4 IFRS, הערכת מחויבות אקטוארית בגין הטבות לעובדים בהתאם ל- 19 IAS, תמחור חוזי ביטוח חיים (ביטוח חסכון טהור, ביטוח ריסק טהור, ביטוח לכל החיים, ביטוח מעורב- ביטוח מנהלים וביטוחי גימלא מכל הסוגים) באמצעות קצבאות חיים (קצבאות חיים קבועות/ משתנות/ דחויות/ אינסופיות וזמניות) וטבלאות תמותה (טבלת תמותה רגילה/ סלקטיבית/ המייצגת חשיפה לסיכונים משתנים), הערכת שווי פוליסות חיים שונות (רזרבה רטרוספקטיבית/ פרוספקטיבית/ צילמר) וקביעת שווי ערכי פדיון וערכי סילוק לפוליסות חיים שונות.

המונח ערכים מסולקים הינו מונח ביטוחי הבא להגדיר ערכי ביטוח או חיסכון בפוליסת ביטוח שאינה משולמת. ערכי פדיון הינם ערכים כספיים של פוליסה בתום תקופה, כלומר ערכים מסולקים באים לבטא ערך כספי חלקי שהיה שלם רק במידה והיתה משולמת הפוליסה לכל אורך שנותיה וערך פדיון הוא תמיד ערך כספי (לא ביטוחי) שניתן לכמת אותו בעת פריעת סכום החיסכון בפוליסה או בתום תקופת הביטוח. ההבדלים בין שתי תקופות אלו יכולים לנבוע למשל מפדיון חלקי של כספי פיצויים בפוליסות ביטוחי מנהלים והמשך קבלת ערכים מסולקים על שאר הכספים הצבורים במידה ואין תשלומים שוטפים.

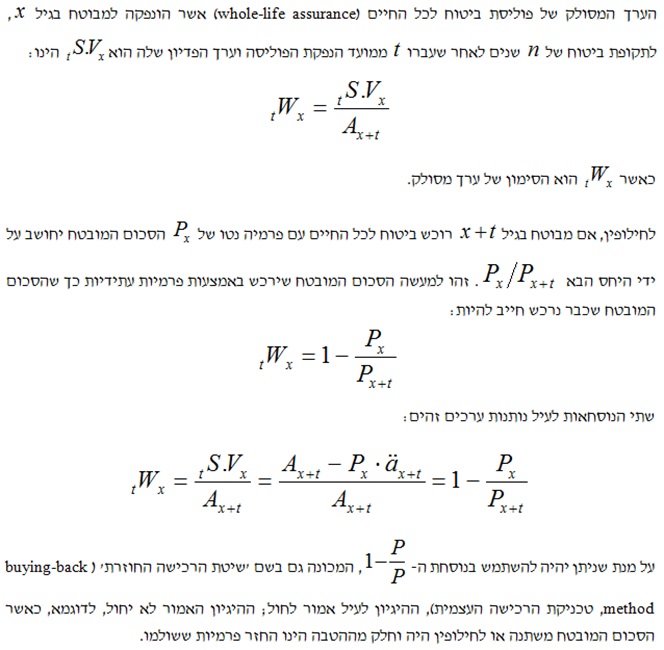

א. פוליסות מסולקות (Paid-up policies)

פוליסה מסולקת (PUP) – הנקראת לעיתים גם פוליסה משוחררת (free policy) – הינו פוליסה 'המשוחררת' מתשלום פרמיות עתידיות. בעוד שפוליסה עם פרמיה חד-פעמית עשויה להיחשב כביטוח מסולק, הרי שבפרקטיקה מונח זה מוגבל, על פי רוב, לפוליסות שבמסגרתן הסכום המובטח (sum assured) הוקטן לבקשת בעל הפוליסה, הואיל ומחד גיסא הוא לא מעוניין יותר להמשיך לשלם פרמיות בגין הפוליסה, אך מאידך הוא גם לא דורש לקבל את ערך הפדיון של הפוליסה.

במקרה של פוליסות עם ערכי חיסכון ומספר מוגבל של פרמיות, מקובל לתת ערך מסולק על סכום מובטח ביחס לפרמיות ששולמו, כלומר, היחס שבין הסכום המובטח המקורי על ידי מספר הפרמיות ששולמו לבין מספר הפרמיות שהיו אמורות להיות משולמות –נקרא הערך המסולק היחסי.

למרות שהערך המסולק היחסי איננו מדויק – על פי רוב הוא נמוך יותר מהערך המסולק האמיתי ורק לעיתים רחוקות הוא גבוה יותר מהערך המסולק האמיתי – הרי שמקובל לעשות בו שימוש כערך מסולק מטעמי נוחות החישוב כמו גם לשם נראות הזכות (equity) של בעל הפוליסה.

י. דוגמא לחישוב ערך מסולק בפרקטיקה

אז כאמור, ערך מסולק הינו סכום החיסכון שיהיה במועד סיום תקופת הביטוח, ללא המשך תשלומים לפוליסה, כאשר בפוליסה מסוג "גמלא" הערך המסולק הינו סכום הגמלא החודשית, שיתקבל במועד תוםתקופת הביטוח, בפוליסת ביטוח שאינה משולמת.

נניח כי ב- 1/07/1982 יעקב רכש פוליסת ביטוח גימלא ב' מנהלים מציון חברה לביטוח בע"מ. גילו של יעקב בהתחלת הביטוח הינו 33, דהיינו, תקופת הביטוח החוזית הינה 32 שנים.

מאחר וכל פוליסה מבטיחה ליעקב גימלא חודשית של 100 שקל ישן בגיל 65, כאשר תאריך תחילת תשלום הגמלא הינו 1/7/2014. יעקב מבקש מחברת הביטוח להגדיל את גימלתו החודשית מ- 100 שקל ישן ל- 13,319.50 שקל ישן ואת הטבת הביטוח מ- 7,500 שקל ישן ל- 998,962 שקל ישן וחברת הביטוח נעתרת לבקשתו ומנפיקה לו פוליסה מתאימה עוד באותו יום עם פרמיה שנתית לביטוח היסודי של 36,285.20 שקל ישן.

הפרמיות תשולמנה במרווחים חודשיים, כל ראשון לחודש, 3,023.80 שקל ישן כל אחת. תקופת תשלום הפרמיות הינה כאמור 32 שנה ולכל היותר עד גמר שנת הביטוח בה מת המבוטח.

הפוליסה של יעקב צמודה למדד היסודי (שבסיסו ינואר 1959 – שווה 100 נקודות) העומד על 23,728.21 נקודות.

הבה ונחשב את הערך המסולק שנצבר ליעקב בפוליסה נכון ל- 31/12/2010, בהנחה שיעקב שילם את הפרמיות החודשיות במועדן "כמו ילד טוב" במהלך 10.5 השנים הראשונות ולאחר מכן הפסיק לשלם את הפרמיות אך מצד שני לא ביקש לבטל את הפוליסה.

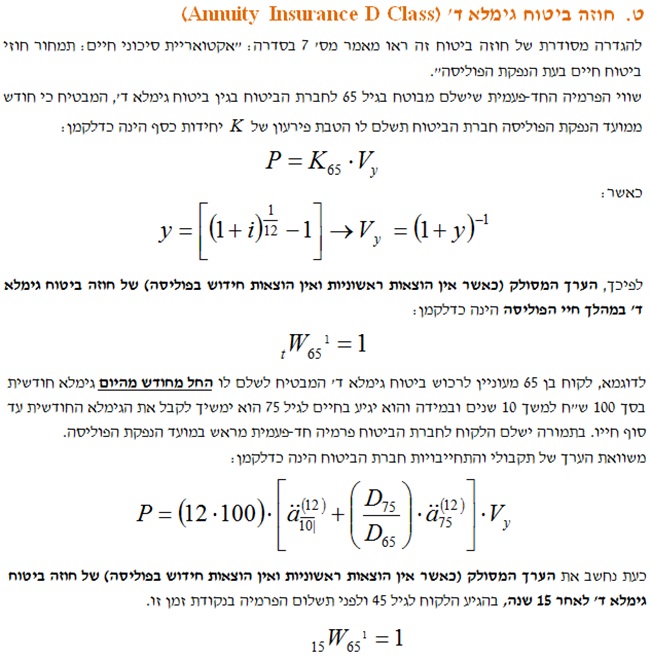

לצורך חישוב הערך המסולק בפוליסה של יעקב ב- 31/12/2010 ניעזר בטבלת הערכים המסולקים שמצורפת לפוליסה של יעקב. להלן קטע ממנה עם הוקטור הרלוונטי לתקופת תשלומי הפרמיות החוזית של יעקב, הלא היא 32 שנים.

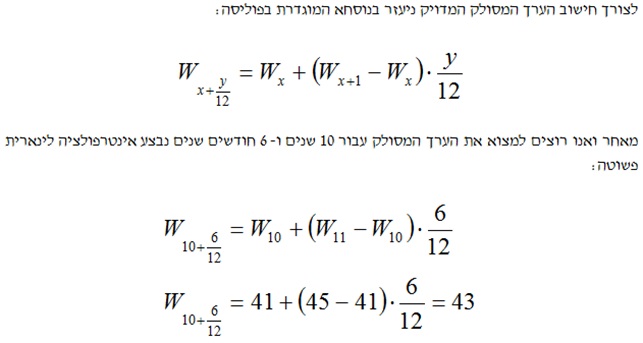

תקופת תשלום הפרמיות הנקובה בפוליסה של יעקב עמדה על 32 שנים, אולם יעקב שילם פרמיות ממועד רק במשך 10.5 שנים ממועד הנפקת הפוליסה. משמע, תקופת תשלום הפרמיות האפקטיבית הינה 10 שנים ו- 6 חודשים. מאחר וקיבלנו ערך לא שלם של שנים, עלינו לגשת לטבלה ולמצוא את הערך המסולק עבור 10 שנים (עומד על 41 שקל ישן לכל 100 שקל ישן סכום גימלא חודשית) ואת הערך המסולק עבור 11 שנים (עומד על 45 שקל ישן לכל 100 שקל ישן סכום גימלא חודשית).

מאחר ומדובר בפוליסת מנהלים ולא בפוליסת פרט הרי שהטבת המוות בפוליסת מנהלים הינה 75 גימלאות חודשיות ולא 50 גימלאות חודשיות כמו בפוליסת פרט.

איך אנחנו יודעים את זה? פשוט, יעקב קנה הטבת מוות כוללת בסך 998,962 שקל ישן. בהינתן שכל פוליסות ביטוח גימלא ב' הינה על הטבת ביטוח של 5,000 שקל ישן ובהינתן שיעקב רכש 133.195 פוליסות ביטוח גימלא ב' מנהלים הרי שהטבת המוות הכוללת שלו הייתה צריכה להיות רק 665,975 שקל ישן. אולם אם ידוע לנו שיעקב רכש הטבת מוות כוללת בסך 998,962 שקל ישן ורכש 133.195 פוליסות ביטוח גימלא ב' מנהלים, הרי שהטבת המוות בכל חוזה הינה 7,500 שקל ישן ולא 5,000 שקל ישן.

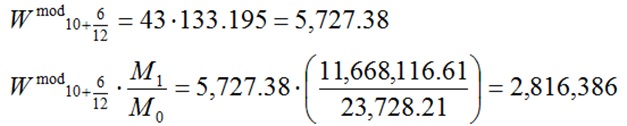

מצאנו כי הערך המסולק עבור גימלא חודשית בגיל 65 בסך 100 שקל ישן בפוליסה של יעקב במועד החישוב עומד על 43 שקל ישן, אולם מאחר ויעקב קנה גימלא חודשית בגיל 65 בסך 13,319.50 שקל ישן ולא בסך 100 שקל ישן הרי שהוא למעשה קנה 133.195 פוליסות ביטוח גימלא ב' מנהלים בנות גימלא חודשית בגיל 65 של 100 שקל ישן כל אחת. על כן יש לכפול את הערך המסולק שמצאנו על סך 43 שקל ישן במכפיל נכס בסיס של 133.195 ונקבל ערך מסולק של גמלא חודשית בגיל 65 של 5,727.38 שקל ישן (כלומר 43% מגמלא חודשית בגיל 65 בסך 13,319.50 שקל ישן)

כעת נבצע הצמדה למדד המחירים לצרכן הכללי שהיה ידוע ב- 31 בדצמבר 2010, זהו מדד נובמבר 2010 אשר פורסם ב- 15 בדצמבר 2010 ועמד על 11,668,116.61 נקודות. מדד הבסיס שלנו הוא המדד הנקוב בפוליסה והוא המדד שהיה ידוע ב- 1 ביולי 1982, זהו מדד מאי 1982 אשר פורסם ב- 15 ביוני 1982 ועמד על 23,728.21 נקודות.

ב- 1 בינואר 1986 הוחלף רשמית השקל הישן לשקל חדש (₪) כאשר כל 1,000 שקל ישן הפכו ל- 1 ₪. לפיכך, ערך הסילוק או סכום הגימלא החודשית של הפוליסה המסולקת של יעקב נאמד נכון ל- 31 בדצמבר 2010 בכ- 2,816.38 ₪ לחודש. כלומר, הואיל ויעקב שילם פרמיות רק למשך 10.5 שנים הוא עדיין יזכה לפנסיה חודשית של 2,816.38 ₪ לחודש החל מהגיעו לגיל 65. שימו לב שיעקב קנה ביטוח גימלא בגיל 33.5 שילם פרמיות עד גיל 45, מאז הפסיק לשלם כל תשלום בגין ביטוח זה ובגיל 65 הוא ייהנה לכל חייו מסכום גימלא חודשית של 2,816.38 ₪ לחודש.

מכאן שערכי הסילוק בביטוחי "גימלא" הינם מרכיב חשוב מאוד בפוליסה. בנוסף, ניתן לתכנן גידור סיכון זקנה עתידי בהתבסס על ערכי הסילוק שבטבלה לעיל, כלומר ניתן לרכוש סכום גבוה יותר בגיל 33 ולהקטין את הפרמיה או לבטלה בגיל 45.

פוליסות ביטוח חיים מסוג ביטוח מעורב וביטוחי "גמלא" לא יכלו להימכר ללא ערכים מסולקים שמשמעותם קבלת ערך ביטוחי עתידי מובטח וצמוד מדד גם במקרה שהפסיק מבוטח לשלם את מלוא הפרמיה לביטוחים הללו. הנושא הזה חשוב מאוד שכן גם אם הפסיק מבוטח בפוליסת גימלא לאחר 10 שנים לשלם פרמיות, הרי שהוא עדיין יהיה מבוטח על כ-40% מסכום הגימלא החודשית המקורי (תלוי בתקופת הביטוח כמובן).

לסיכום, ערך מסולק (paid up value, ערך סילוק) בחוזי ביטוח חיים ובחוזי ביטוח פנסיוניים פירושו: סכום הביטוח המוקטן הנשאר בתוקף בפוליסה לביטוח חיים/פנסיה כאשר המבוטח מפסיק לשלם פרמיות, אך אינו מפסיק את הביטוח (או חברותו בקרן), כלומר הוא משאיר בחברת הביטוח את סכומי החיסכון שצבר עד אותו מועד, מתוך כוונה לקבלם במועד שנקבע מלכתחילה בפוליסת הביטוח.

המשך במאמר הבא….

הכותב יוסי דקל הינו הבעלים של משרד הייעוץ הכלכלי K.O. Dekel & Co., במתן ייעוץ כלכלי, חוות דעת מומחה כלכליות ואקטואריות והערכות שווי מקצועיות בלתי תלויות, מרצה בתחומים כלכליים שונים, חבר מערכת בכתב עת מדעי בתחום חקר ארגונים באוניברסיטת חיפה, יו"ר ועדת ביקורת בלשכת המסחר והתעשייה, יו"ר פורום בוועדת היגוי באוניברסיטת חיפה ופעיל למען הקהילה בארגון רוטרי ובמסגרות נוספות.

בעל תואר M.B.A (בהצטיינות) במנהל עסקים, תואר B.A (בהצטיינות) מאוניברסיטת חיפה בסטטיסטיקה עם התמחות במימון, בוגר לימודי ביטוח (בהצטיינות) במגמה למפקחי רכישה בביטוח חיים במכללה לביטוח בישראל ובוגר קורס אנליסטים ומעריכי שווי מטעם המרכז להשתלמויות מאוניברסיטת בר-אילן. בנוסף, מוסמך כחתם מורשה בביטוח חיים (CLU) מטעם ה- American college והמכללה לביטוח בישראל ובעל רישיונות מטעם משרד האוצר בכל תחומי הביטוח.

מוסמך כמעריך שווי מימון תאגידי (CFV), מוסמך כאקטואר סיכוני חיים (LRA) ומוסמך כאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

בעל ניסיון אינטנסיבי של מעל לעשור שנים בתחומי הערכות השווי וחוות דעת מומחה כלכליות ואקטואריות לבתי משפט הייעוץ הכלכלי, הכולל כתיבת חוות דעת מומחה מטעם בתי המשפט, חוות דעת מומחה מטעם הצדדים, וחוות דעת מומחה עבור משרדי עורכי דין מובילים.

לשעבר, מנכ"ל של מספר חברות בתחומי הטכנולוגיה והשירותים הרפואיים, סמנכ"ל בתאגיד בנקאי מוביל, ממונה על איסור הלבנת הון וממונה על ועדות אשראי, סמנכ"ל ומנהל מחוז בחברת ביטוח ציבורית, עיתונאי כלכלי בעל טור קבוע במגזין הכלכלי (Isr.) Forbes בתחום הניהול ושוק ההון, יו"ר דירקטוריון וחבר במספר דירקטוריונים.

משרד הייעוץ הכלכלי K.O. Dekel & Co מתמחה במתן חוות דעת מומחה כלכליות ואקטואריות לבתי משפט, להליכי בוררויות, פישור וגישור בחישוב נזקים כלכליים, אובדן רווחים, זכויות פנסיוניות, איזון משאבים בין בני זוג וכן בביצוע הערכות שווי חברות. חוות הדעת של המשרד נדונו בבתי המשפט ותקפותן ומהימנותן הוכחה. לרשות המשרד ניסיון מוכח בעדות בבתי המשפט לשם תמיכה בחוות הדעת.

רועי פולניצר הינו בעליו של חברת "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות. בעשור האחרון היה רועי אחראי על אלפי עבודות הערכות שווי של חברות שונות, ייחוס עודף עלות, ייעוץ כלכלי ומידול פיננסי אשר בוצעו עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות פרטיות וציבוריות בישראל.

רועי נמנע על רשימת היועצים של רשות המסים בישראל הן בתחום הערכות שווי בנושא שינוי מבנה עסקי והן בתחום הערכות שווי בנושא נכסים בלתי מוחשיים בעסקאות מקרקעין. בנוסף, רועי נמנה על רשימת המומחים הכלכליים של מספר בתי משפט בישראל (שלום ומחוזיים כאחד) בתחומי הערכות השווי והאקטואריה הפיננסית והוא משמש כמנכ"ל ויו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

רועי הינו מרצה מבוקש בתחומי הערכות השווי והאקטואריה הפיננסית, המופיע בפני חברי הנהלה ודירקטורים והוא עמד בראש צוות המשימה שגיבשה את כללי האתיקה והסטנדטים המקצועיים של IAVFA כמו גם בראש פורום הפרקטיקנים שקובע את גילויי הדעת של IAVFA. בעברו שימש רועי כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון ובמוסדות אקדמיים שונים.

רועי בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה (התמחות במימון) מאוניברסיטת בן-גוריון ועבר בהצלחה רבה את כל ששת בחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל. כמו כן, רועי מוסמך כמעריך שווי מימון תאגידי (CFV), כמעריך שווי מימון כמותי (QFV), כמודליסט פיננסי וכלכלי (FEM), כאקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA), וכאקטואר סיכונים פנסיוניים (PRA), מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), כמנהל סיכונים מוסמך (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM) וכמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP). רועי עבר בהצלחה רבה את שני מבחני ההסמכה הבינלאומית הכמותיים-אינטגרטיביים של GARP (EXAM PART I ו- EXAM PART II), כאשר בשניהם ציוניו דורגו באחוזון ה- 99 מבין 11,500 כלכלנים וסטטיסטקאים שנבחנו ב- 90 מדינות ברחבי העולם באותן הבחינות באותם המועדים. בנוסף, רועי בוגר קורסים מתקדמים במתמטיקה וסטטיסטיקה במסגרת לימודי תעודה באקטואריה באוניברסיטת חיפה ובוגר קורסים מתקדמים במתמטיקה ומימון לתואר שני בכלכלה באוניברסיטת בן-גוריון.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה