מאמר מס' 11 בסדרה

פורסם: 27.9.17 צילום: shutterstock

למען גילוי נאות הכותבים הינם אקטוארים העורכים חוות דעת אקטואריות וכלכליות, נותנים ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנים ע"י בתי משפט ובתי דין כאקטוארים וככלכלנים מוסמכים. הנושאים אשר בהם עוסקים הכותבים הינם, בין היתר: הערכת שווי חוזי ביטוח לפי 4 IFRS, תמחור חוזי ביטוח חיים (ביטוח חסכון טהור, ביטוח ריסק טהור, ביטוח לכל החיים, ביטוח מעורב- ביטוח מנהלים וביטוחי גימלא מכל הסוגים) באמצעות קצבאות חיים (קצבאות חיים קבועות/ משתנות/ דחויות/ אינסופיות וזמניות) וטבלאות תמותה (טבלת תמותה רגילה/ סלקטיבית/ המייצגת חשיפה לסיכונים משתנים), הערכת שווי לחוזי ביטוח שונים (רזרבה רטרוספקטיבית/ פרוספקטיבית/ צילמר) וקביעת ערכי פדיון וערכי סילוק לחוזי ביטוח שונים.

ערך הפדיון (surrender value) של פוליסת ביטוח חיים (כגון: ביטוח ריסק טהור, ביטוח לכל החיים, ביטוח חיסכון טהור, ביטוח מעורב, ביטוח גימלא וביטוח מנהלים) הינו סכום הכסף לפני מס שיקבל המובטח, במועד ביטול הפוליסה לאחר תקופת זמן מסוימת שבה הייתה בתוקף, בטרם הגיע מועד תום הפוליסה, או בטרם אירע מקרה הביטוח. כמובן שערך הפדיון איננו ערך מזומן (cash value) הואיל ומשיכת ערך הפדיון מפוליסת ביטוח טרם מועד תום הפוליסה נחשבת בישראל כ"משיכה שלא כדין", אשר חייבת במס בשיעור של 35%. לפיכך, על מנת לחשב את ערך הפדיון המזומן (cash surrender value) יש לנכות מערך הפדיון מס במקור בשיעור של 35%.

בחוזה ביטוח סיכון טהור וביטוח לכל החיים ערך הפדיון משקף את הרזרבה הרטרוספקטיבית שנצברה בחברת הביטוח מעודף השווי העתידי האקטוארי (AFV) של הפרמיות נטו אשר שולמו על ידי המבוטח לחברת הביטוח בתקופה שממועד הנפקת הפוליסה ועד למועד חישוב ערך הפדיון על השווי העתידי האקטוארי (AFV) של ההתחייבויות של חברת הביטוח כלפי המבוטח אשר שולמו למבוטח בתקופה שממועד הנפקת הפוליסה ועד למועד חישוב ערך הפדיון.

בחוזה חיסכון טהור ערך הפדיון משקף את הרזרבה הרטרוספקטיבית שנצברה בחברת הביטוח ממרכיב החיסכון בביטוח בתוספת ריבית, נכון למועד חישוב ערך הפדיון.

בחוזה ביטוח מעורב, בביטוח גימלא וביטוח מנהלים ערך הפדיון משקף את הרזרבה הרטרוספקטיבית שנצברה בחברת הביטוח מעודף הפרמיות (אשר שולמו על ידי המבוטח לחברת הביטוח בתקופה שממועד הנפקת הפוליסה ועד למועד מדידת ערך הפדיון) על עלות הסיכון ובתוספת מרכיב החיסכון בתוספת ריבית ובניכוי סכומים ששולמו בפועל בעד הסיכון ובעד הורדות מסוימות אחרות.

הסכום של ערך פדיון נקבע בפוליסת ביטוח החיים באמצעות טבלה דו-פרמטרית לשווי ערך הפדיון ביחס ל- (א) תקופת תשלום הפרמיות שנקבעה במועד הנפקת הפוליסה וב- (ב) בתום שנות הביטוח בתוקף. כמובן שערך פדיון זה כולל בחובו גם את הוצאות ראשוניות והוצאות חיתום במועד הפוליסה.

ערך הפדיון של קרן פנסיה/קופת גמל, הינו סכום הכסף לפני מס שיקבל העמית בקרן/בקופה אם יבחר לקבל את זכויותיו על פי הדו"ח הרבעוני אשר נשלח אליו מידי רבעון על ידי הגוף המנהל, כתשלום חד-פעמי. ערך פדיון זה כולל בחובו את הצבירה השוטפת שלו ואת הסכומים הצבורים ממקומות עבודה קודמים, ככל שנשמרה רציפות זכויות. כמובן שמשיכת ערך הפדיון כתשלום הוני (קרי, סכום חד-פעמי) תגרור הפסד כספי כתוצאה מחישוב יתרת הזכאות ומחיוב במס הכנסה כאמור.

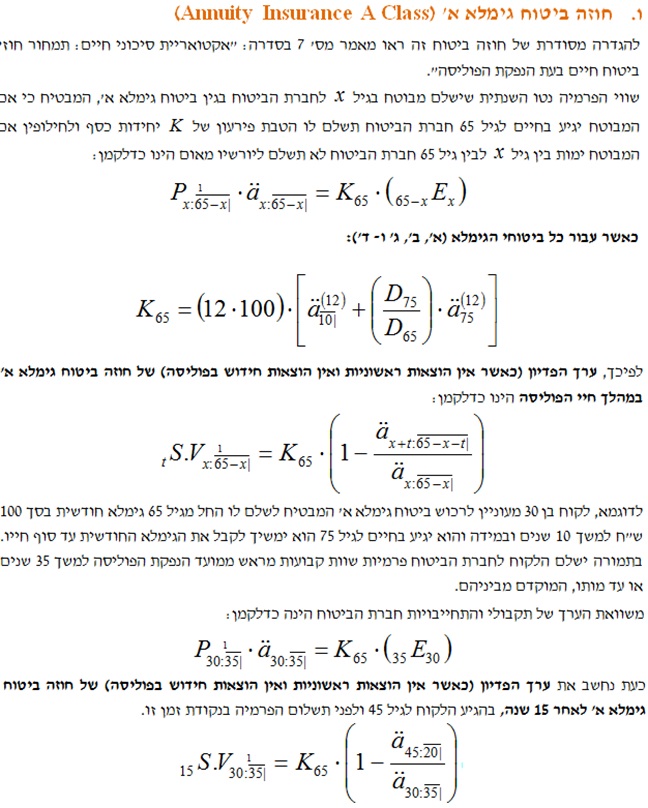

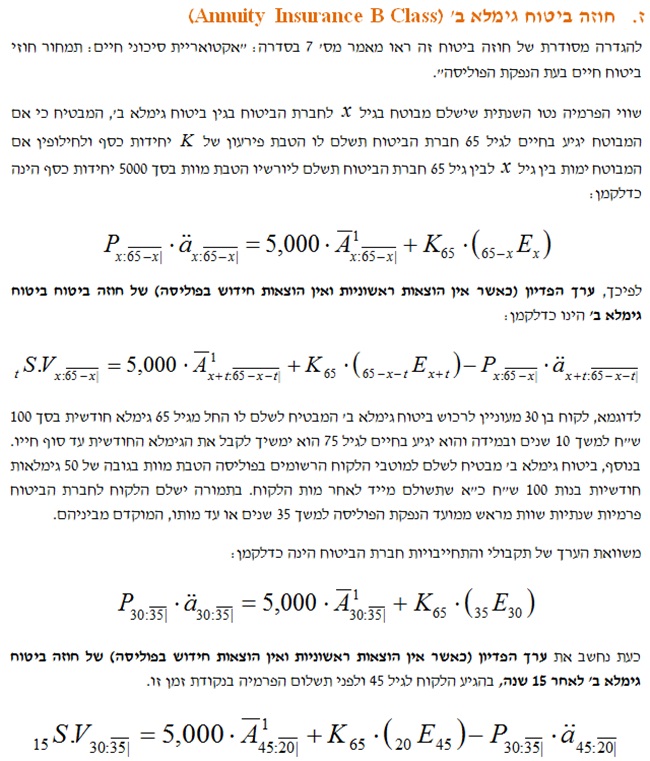

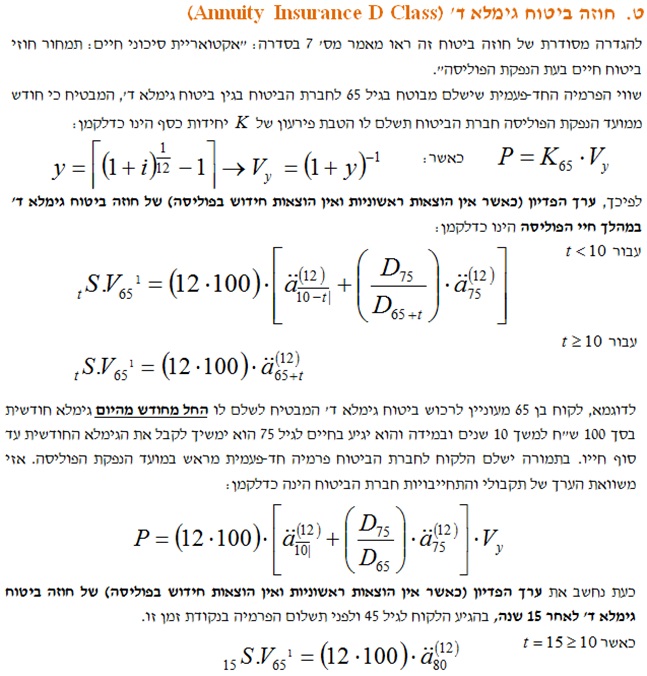

א. ערכי פדיון (Surrender Values)

לאחר מספר מסוים של פרמיות, אשר שולמו במסגרת פוליסת ביטוח חיים, חברת הביטוח על פי רוב מאפשרת תשלום מזומן הנקרא ערך פדיון (מסומן כ- S.V.) או ערך מזומן (cash value) במידה והמבוטח מבקש לבטל את הפוליסה.

עם זאת, חוזי ביטוח חיים שונים, כמו למשל ביטוח סיכון טהור ל- n שנים, שבהם הרזרבות הינן בדרך כלל מאוד קטנות אינם מאפשרים ערכי פדיון.

באנגליה, ההוראות של הרגולטור אינן קובעות כי יש להגדיר בפוליסה את ערכי הפדיון, אולם בישראל ובארה"ב הדרישות הרגולטוריות קובעות שעל מרבית הפוליסות לכלול טבלה דו-פרמטרית של ערכי הפדיון לכל שנה ושנה כמו גם את אופן חישובם.

נאמר מראש, במהלך שנות עבודתנו ערכנו חוות דעת רבות לחישוב ערכי פדיון בחוזי ביטוח חיים. מניסיונינו ערכי הפדיון המוצגים בדו"חות של חברות ביטוח, על פי רוב, נמוכים יותר מהרזרבות המתקוננות (אשר הצגנו במאמר מס' 10 בסדרה: "אקטואריית סיכוני חיים: אמידת רזרבות מתוקננות") הכוללות בחובן הוצאות נלוות.

הסיבות לכך שערכי הפדיון המוצגים בדו"חות של חברות ביטוח נמוך יותר נמוכים יותר מהרזרבות המתקוננות הכוללת הוצאות נלוות. הינן אנטי-סלקציה לרעת (selection against) חברת הביטוח, הווה אומר, כי מבוטחים שאינם בריאים (incapacitated lives) יטו להמשיך להחזיק בפוליסות שלהם, בעוד שמבוטחים בריאים (good lives) סביר יותר כי יפדו את הפוליסות שלהם, כאשר פדיונות אלו עשויים להתרחש כתוצאה מסיבות כלכליות או כתוצאה משינויים בשערי הריבית בשוק. למעשה, יש לשלם לבעל הפוליסה המפסיק (discontinuing policyholder) סכום סביר כשלהו, אך עדיין אין להשאיר את בעלי הפוליסות הממשיכים (continuing policyholders) בפוזיציה פיננסית נחותה יותר יחסית לפוזיציה הפיננסית שבה הם היו מצויים אילולא היו פודים את הפוליסות שבידיהם.

מונח שלעיתים אנו נתקלים בו מכונה ה- asset share של הפוליסה (דהיינו, מרכיב "החסכון" בפרמיות ששולמו לפי תנאי ההשקעה בפועל) ופירושו העודף המצטבר בכל רגע נתון של הפרמיות ברוטו ששולמו על ההוצאות הנלוות, עלות הכיסויים הביטוחיים והריבית שנצברה, ועל כן ניתן להחשיב את ה- asset share של הפוליסה כערך הפדיון של הפוליסה. בפרקטיקה קשה מאוד לבצע את החישובים הללו ולהגיע לזכות (equity) האידאלית של בעלי הפוליסות הרבים של חברת הביטוח וזה בניגוד לרעיון או לתפיסת ה- pooling של סיכוני ביטוח. הואיל ואין תשובה אחת ויחידה לשאלה מהו ערך הפדיון, הרי שככל ששינוי בבסיס ערך הפדיון מביא לבעיות (לדוגמא אם כתוצאה מהשינוי בבסיס ערך הפדיון, ערכי הפדיון החדשים נמוכים יותר מערכי הפדיון הישנים) – הרי שחברת הביטוח איננה רשאית לשנות את בבסיס ערך הפדיון שלה לתקופות ארוכות, גם במחיר שבסיס ערך הפדיון מחושב באמצעות טבלת תמותה לא עדכנית ושיעור ריבית שאינם רלוונטיים יותר.

במקרה שכזה פוליסות ביטוח חיסכון טהור והטבות אחרות המשולמות אך ורק בקרות הישרדות (survival), כגון קצבאות דחויות ללא החזרת פרמיות בקרות מוות במהלך התקופה הדחויה, הרי שתשלום ערך הפדיון יהיה תלוי הלכה למעשה בהוכחה חד-משמעית מצד המבוטח לחברת הביטוח כי בריאותו אכן טובה. הוא הדין לגבי מקרה שבו חברת הביטוח מוכנה לאפשר לקבל ערך פדיון בביטוחי גימלא (an annuity in payment).

ערכי הפדיון יוצרים למעשה את הבסיס לזכות חשובה אחרת שממנה נהנים מרבית בעלי הפוליסות; דהיינו קבלת הלוואה בשיעור מימון (Loan To Value) בטווח של 80%-90% מערך הפדיון בכל עת. במידה ומאוחר יותר מגיעה תביעה בפוליסה שבה הועמדה לטובת המובטח הלוואה כנגד ערך הפדיון של הפוליסה, הרי שהטבת הביטוח שתשולם למבוטח תהא בניכוי סכום ההלוואה והריבית הנקובה בה.

י. דוגמא לחישוב ערך פדיון בפרקטיקה

נניח כי ב- 1/7/1982 יעקב רכש פוליסת ביטוח גימלא ב' מנהלים מציון חברה לביטוח בע"מ. גילו של יעקב בהתחלת הביטוח הינו 33, דהיינו, תקופת הביטוח החוזית הינה 32 שנים.

מאחר וכל פוליסה מבטיחה ליעקב גימלא חודשית של 100 שקל ישן בגיל 65, כאשר תאריך תחילת תשלום הגמלא הינו 1/7/2014. יעקב מבקש מחברת הביטוח להגדיל את גימלתו החודשית מ- 100 שקל ישן ל- 13,319.50 שקל ישן ואת הטבת הביטוח מ- 7,500 שקל ישן ל- 998,962 שקל ישן וחברת הביטוח נעתרת לבקשתו ומנפיקה לו פוליסה מתאימה עוד באותו יום עם פרמיה שנתית לביטוח היסודי של 36,285.20 שקל ישן.

הפרמיות תשולמנה במרווחים חודשיים, כל ראשון לחודש, 3,023.80 שקל ישן כל אחת. תקופת תשלום הפרמיות הינה כאמור 32 שנה ולכל היותר עד גמר שנת הביטוח בה מת המבוטח.

הפוליסה של יעקב צמודה למדד היסודי (שבסיסו ינואר 1959 – שווה 100 נקודות) העומד על 23,728.21 נקודות.

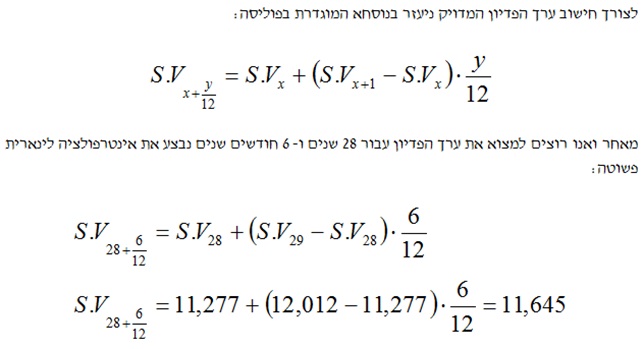

הבה ונחשב את ערך הפדיון שנצבר ליעקב בפוליסה נכון ל- 31/12/2010, בהנחה שיעקב שילם "כמו ילד טוב" את כל הפרמיות במועדן, החל ממועד הנפקת הפוליסה ועד למועד החישוב.

לצורך חישוב ערך הפדיון בפוליסה של יעקב ב- 31/12/2010 ניעזר בטבלת ערכי הפדיון שמצורפת לפוליסה של יעקב. להלן קטע ממנה עם הוקטור הרלוונטי לתקופת תשלומי הפרמיות החוזית של יעקב, הלא היא 32 שנים.

תקופת תשלום הפרמיות הנקובה בפוליסה של יעקב עמדה על 32 שנים, אולם ממועד הנפקת הפוליסה (1/7/1982) ועד למועד החישוב (31/12/2010) עברו רק 28.52 שנים. משמע, תקופת תשלום הפרמיות האפקטיבית הינה 28 שנים ו- 6 חודשים. מאחר וקיבלנו ערך לא שלם של שנים, עלינו לגשת לטבלה ולמצוא את ערך הפדיון עבור 28 שנים (עומד על 11,277 שקל ישן) ואת ערך הפדיון עבור 29 שנים (עומד על 12,012 שקל ישן).

מאחר ומדובר בפוליסת מנהלים ולא בפוליסת פרט הרי שהטבת המוות בפוליסת מנהלים הינה 75 גימלאות חודשיות ולא 50 גימלאות חודשיות כמו בפוליסת פרט.

איך אנחנו יודעים את זה? פשוט, יעקב קנה הטבת מוות כוללת בסך 998,962 שקל ישן. בהינתן שכל פוליסות ביטוח גימלא ב' הינה על הטבת ביטוח של 5,000 שקל ישן ובהינתן שיעקב רכש 133.195 פוליסות ביטוח גימלא ב' מנהלים הרי שהטבת המוות הכוללת שלו הייתה צריכה להיות רק 665,975 שקל ישן. אולם אם ידוע לנו שיעקב רכש הטבת מוות כוללת בסך 998,962 שקל ישן ורכש 133.195 פוליסות ביטוח גימלא ב' מנהלים, הרי שהטבת המוות בכל חוזה הינה 7,500 שקל ישן ולא 5,000 שקל ישן.

מצאנו כי ערך הפדיון עבור גימלא חודשית בגיל 65 בסך 100 שקל ישן בפוליסה של יעקב במועד החישוב עומד על 11,660 שקל ישן, אולם מאחר ויעקב קנה גימלא חודשית בגיל 65 בסך 13,319.50 שקל ישן ולא בסך 100 שקל ישן הרי שהוא למעשה קנה 133.195 פוליסות ביטוח גימלא ב' מנהלים בנות גימלא חודשית בגיל 65 של 100 שקל ישן כל אחת. על כן יש לכפול את ערך הפדיון שמצאנו על סך 11,660 שקל ישן במכפיל נכס בסיס של 133.195 ונקבל ערך הפדיון כולל של 1,553,001 שקל ישן.

כעת נבצע הצמדה למדד המחירים לצרכן הכללי שהיה ידוע ב- 31 בדצמבר 2010, זהו מדד נובמבר 2010 אשר פורסם ב- 15 בדצמבר 2010 ועמד על 11,668,116.61 נקודות. מדד הבסיס שלנו הוא המדד הנקוב בפוליסה והוא המדד שהיה ידוע ב- 1 ביולי 1982, זהו מדד מאי 1982 אשר פורסם ב- 15 ביוני 1982 ועמד על 23,728.21 נקודות.

ב- 1 בינואר 1986 הוחלף רשמית השקל הישן לשקל חדש (₪) כאשר כל 1,000 שקל ישן הפכו ל- 1 ₪. לפיכך, ערך הפדיון של הפוליסה של יעקב נאמד נכון ל- 31 בדצמבר 2010 בכ- 762,684 ₪.

לסיכום, ערך הפדיון (surrender value) בחוזי ביטוח חיים ובחוזי ביטוח פנסיוניים פירושו אחת היא: הסכום שמקבל המבוטח כאשר הוא מחליט להפסיק את הביטוח (או את חברותו בקרן הפנסיה) טרם המועד שנקבע מראש כתום הפוליסה (או כגיל הפרישה הקבוע בחוק). ערך הפדיון בחוזי ביטוח חיים מתבסס רק על מרכיב החיסכון שבפוליסת הביטוח ולא על מרכיב הכיסוי הביטוחי, כאשר בשנים הראשונות לרכישתה של פוליסת ביטוח חיים, ערך הפדיון נמוך במיוחד, הואיל והפרמיה משמשת במידה רבה לכיסוי ההוצאות הראשוניות והוצאות החיתום של הפוליסה.

השווי האמיתי של זכות שנצברה בקרן פנסיה, בביטוח מנהלים, בקופת גמל או בקרן השתלמות לא נזילה איננו השווי שמוצג בדוח לעמית/למבוטח כערך פדיון, אלא הוא זה השווה לערך הרשום בדוח לעמית/למבוטח בניכוי מס בשיעור של 35% לפחות בגין "משיכה שלא כדין" לפי הוראות סעיף 87 לפקודת מס הכנסה. משיכה שלא כדין הינה, לדוגמא, משיכה של כספים מקופת גמל לתגמולים (החלק ההוני) בטרם הגיע המועד החוקי למשיכת הכספים לפי החוק והתקנות או משיכה של כספים בסכום חד פעמי מקופת גמל לקצבה ולא בדרך של פנסיה חודשית, שאינה מתבצעת לפי החוק והתקנות.

המשך במאמר הבא….

הכותב יוסי דקל הינו הבעלים של משרד הייעוץ הכלכלי K.O. Dekel & Co., במתן ייעוץ כלכלי, חוות דעת מומחה כלכליות ואקטואריות והערכות שווי מקצועיות בלתי תלויות, מרצה בתחומים כלכליים שונים, חבר מערכת בכתב עת מדעי בתחום חקר ארגונים באוניברסיטת חיפה, יו"ר ועדת ביקורת בלשכת המסחר והתעשייה, יו"ר פורום בוועדת היגוי באוניברסיטת חיפה ופעיל למען הקהילה בארגון רוטרי ובמסגרות נוספות.

בעל תואר M.B.A (בהצטיינות) במנהל עסקים, תואר B.A (בהצטיינות) מאוניברסיטת חיפה בסטטיסטיקה עם התמחות במימון, בוגר לימודי ביטוח (בהצטיינות) במגמה למפקחי רכישה בביטוח חיים במכללה לביטוח בישראל ובוגר קורס אנליסטים ומעריכי שווי מטעם המרכז להשתלמויות מאוניברסיטת בר-אילן. בנוסף, מוסמך כחתם מורשה בביטוח חיים (CLU) מטעם ה- American college והמכללה לביטוח בישראל ובעל רישיונות מטעם משרד האוצר בכל תחומי הביטוח.

מוסמך כמעריך שווי מימון תאגידי (CFV), מוסמך כאקטואר סיכוני חיים (LRA) ומוסמך כאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

בעל ניסיון אינטנסיבי של מעל לעשור שנים בתחומי הערכות השווי וחוות דעת מומחה כלכליות ואקטואריות לבתי משפט הייעוץ הכלכלי, הכולל כתיבת חוות דעת מומחה מטעם בתי המשפט, חוות דעת מומחה מטעם הצדדים, וחוות דעת מומחה עבור משרדי עורכי דין מובילים.

לשעבר, מנכ"ל של מספר חברות בתחומי הטכנולוגיה והשירותים הרפואיים, סמנכ"ל בתאגיד בנקאי מוביל, ממונה על איסור הלבנת הון וממונה על ועדות אשראי, סמנכ"ל ומנהל מחוז בחברת ביטוח ציבורית, עיתונאי כלכלי בעל טור קבוע במגזין הכלכלי (Isr.) Forbes בתחום הניהול ושוק ההון, יו"ר דירקטוריון וחבר במספר דירקטוריונים.

משרד הייעוץ הכלכלי K.O. Dekel & Co מתמחה במתן חוות דעת מומחה כלכליות ואקטואריות לבתי משפט, להליכי בוררויות, פישור וגישור בחישוב נזקים כלכליים, אובדן רווחים, זכויות פנסיוניות, איזון משאבים בין בני זוג וכן בביצוע הערכות שווי חברות. חוות הדעת של המשרד נדונו בבתי המשפט ותקפותן ומהימנותן הוכחה. לרשות המשרד ניסיון מוכח בעדות בבתי המשפט לשם תמיכה בחוות הדעת.

רועי פולניצר הינו בעליו של חברת "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות. בעשור האחרון היה רועי אחראי על אלפי עבודות הערכות שווי של חברות שונות, ייחוס עודף עלות, ייעוץ כלכלי ומידול פיננסי אשר בוצעו עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות פרטיות וציבוריות בישראל.

רועי נמנע על רשימת היועצים של רשות המסים בישראל הן בתחום הערכות שווי בנושא שינוי מבנה עסקי והן בתחום הערכות שווי בנושא נכסים בלתי מוחשיים בעסקאות מקרקעין. בנוסף, רועי נמנה על רשימת המומחים הכלכליים של מספר בתי משפט בישראל (שלום ומחוזיים כאחד) בתחומי הערכות השווי והאקטואריה הפיננסית והוא משמש כמנכ"ל ויו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

רועי הינו מרצה מבוקש בתחומי הערכות השווי והאקטואריה הפיננסית, המופיע בפני חברי הנהלה ודירקטורים והוא עמד בראש צוות המשימה שגיבשה את כללי האתיקה והסטנדטים המקצועיים של IAVFA כמו גם בראש פורום הפרקטיקנים שקובע את גילויי הדעת של IAVFA. בעברו שימש רועי כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון ובמוסדות אקדמיים שונים.

רועי בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה (התמחות במימון) מאוניברסיטת בן-גוריון ועבר בהצלחה רבה את כל ששת בחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל. כמו כן, רועי מוסמך כמעריך שווי מימון תאגידי (CFV), כמעריך שווי מימון כמותי (QFV), כמודליסט פיננסי וכלכלי (FEM), כאקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA), וכאקטואר סיכונים פנסיוניים (PRA), מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), כמנהל סיכונים מוסמך (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM) וכמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP). רועי עבר בהצלחה רבה את שני מבחני ההסמכה הבינלאומית הכמותיים-אינטגרטיביים של GARP (EXAM PART I ו- EXAM PART II), כאשר בשניהם ציוניו דורגו באחוזון ה- 99 מבין 11,500 כלכלנים וסטטיסטקאים שנבחנו ב- 90 מדינות ברחבי העולם באותן הבחינות באותם המועדים. בנוסף, רועי בוגר קורסים מתקדמים במתמטיקה וסטטיסטיקה במסגרת לימודי תעודה באקטואריה באוניברסיטת חיפה ובוגר קורסים מתקדמים במתמטיקה ומימון לתואר שני בכלכלה באוניברסיטת בן-גוריון.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: כלכלה מכירות מעבר לדיגיטל תשואה