חברת טבע ואמידת ההסתברות שלה לפשיטת רגל

פורסם: 15.8.17 צילום: יח"צ

ביום שישי לפני כשבוע התפרסמו דוחותיה של חברת טבע תעשיות פרמצבטיות בע"מ (להלן "טבע") ליום 30.06.17, כלומר למחצית הראשונה של 2017. בדוחותיה מודיעה טבע על הפסדים ניכרים במיוחד ברבעון השני בהיקף של כ- 6 מיליארד ₪, על צמצום תחזית הרווח השנתי והקטנת הדיווידנד המחולק למשקיעים ב- 75%. עוד הודיעה החברה כי תשלים פיטורי 7,000 עובדים ותצא מ-45 מדינות עד סוף השנה.

אחת הסיבות להפסד האדיר של טבע היא הסכמים רווחיים פחות שערכה עם חברות הפארם הגדולות בארה"ב. מנכ"ל החברה הזמני ד"ר יצחק פטרבורג אמר כי שחיקת המחירים בשוק התרופות הגנריות מאלצת את טבע לפעול במהירות ולהתייעל. בישראל מתכוונת החברה לפטר כ-350 עובדים.

רבים שואלים אותנו בשבוע האחרון האם יש מצב שטבע תקרוס? האם תרחיש הבלהות הזה יכול לקרות? הדרך המקובלת לאמוד את סיכויי הקריסה של חברה היא בבדיקת מרווח ה- (CDS) Default Credit Swap. חוזה CDS הינו חוזה ביטוח ריסק טהור על אגרת חוב מפני פשיטת רגל של המנפיק. מרווח ה- CDS הוא הפרמיה השנתית המשולמת בעבור ביטוח ריסק טהור. אפשר לראות בפרמיה זו כתוספת לעלות מימון מעל הריבית הבין-בנקאית הבאה לידי ביטוי בעסקאות החלפה על ריבית (IRS- Interest Rate Swap).

ככל שמרווח ה- CDS גבוה יותר, קיימת פרמיית סיכון גבוהה יותר, שמשקפת את מה שהשוק דורש בעבור הסיכון שטמון בכך שהחברוה תפשוט רגל.

ישנה דרך פשוטה להמחיש את הסיכוי שהשוק "חושב" שתרחיש כזה יתממש:

הסיכוי לפשיטת רגל כפול שיעור ההפסד בעת פשיטת רגל = מרווח ה- CDS.

נסביר כי שיעור ההפסד (LGDׂ) הינו המשלים ל- 1 של שיעור ההשבה (Recovery).

זהו חישוב פשוט והוא מדויק דיו על מנת לספק הערכת סיכון כללית לחברה. ההיגיון מאחורי המשוואה הזו טמון בכך שככל שהסיכון לפשיטת רגל של חברה מסחרית גדול יותר, כך מרווח ה- CDS שלה צריך להיות גבוה יותר, כדי לקזז את ההפסד במקרה שפשיטת רגל אכן תתרחש.

אם ניצוק לתוך התבנית הזו את נתוני השוק מיום 30.6.2017, עוד לפני רעידת האדמה של השבוע האחרון, מתקבלת תמונה לא מדאיגה: מרווח ה- CDS של טבע ל- 5 שנים עמד על 83.835 נקודות בסיס או 0.83835%. בהתאם לנתונים סטטיסטיים המבוססים על לתצפיות עבר בנוגע לשיעורי Recovery המפורסמים על ידי סוכנויות הדירוג, נאמד שיעור ה- Recovery של חוב בכיר לא מובטח בכ- 40%. בנוסף, על פי כללי ההסדרה הבינלאומיים לעסקאות נגזרים (ISDA) שיעור ההפסד (LGD) המקובל בעת פשיטת רגל עבור חוב בכיר לא מובטח (Senior Unsecured) עומד על 60%. מהצבת הנתונים במודל נקבל שהשוק צפה ביום 30.6.2017, טרם עריכת דוחותיה של טבע ליום 30.06.17, סיכוי של 1.37% שטבע תפשוט את הרגל.

מאידך, אם ניצוק לתוך התבנית הזו את נתוני השוק מיום 9.08.2017, מתקבלת תמונה מדאיגה: מרווח ה- CDS של טבע ל- 5 שנים קפץ פי 2.33 ועמד על 194.955 נקודות בסיס או 1.94955%. מהצבת הנתונים במודל נקבל שהשוק צפה ביום 9.08.2017 סיכוי של 3.17% שטבע תפשוט את הרגל.

אפשר לראות בבירור שככל שמרווח ה- CDS גבוה יותר, השוק מייחס לחברה סיכון גבוה יותר לפשיטת רגל.

אפשר למצוא תימוכין לסיכון הזה גם במאזני החברה: יחס ההון העצמי לסך הנכסים ברבעון השני של 2017 הוא 39.2%, לעומת יחס של 55.3% ברבעון המקביל אשתקד. משמעות הדבר היא שהחובות שלה הרבה יותר כבדים מבעבר. כל פגיעה משמעותית בהכנסותיה עלולה להביא אותה לפשיטת רגל.

בשבוע האחרון טבע איבדה 1/3 משווייה ובשנתיים האחרונות שווייה של טבע נחתך ב- 2/3. שרשרת הטעויות התחילה עם הפיטורין הפתאומיים של ג'רמי לוין לפני כ- 4 שנים ומאז ההתדרדרות היא ברורה. ג'רמי לוין היה מנכ"ל מנוסה מאוד בתחום הפארמה הבינלאומי והוא הגיע לטבע עם אסטרטגיה חדשה: 'לגמול' את טבע מהתלות בגנריקה ולהתמקד בתרופות מקור, מאחר ולטבע ישנה עוצמה לא מבוטלת ביכולת לפתח תרופות אינובטיביות.

נסביר כי בתחום הפארמה, תרופות מתחלקות לשתי קטגוריות. הקטגוריה הראשונה הינה תרופות מקור, דהיינו, פיתוח והמצאה של תרופה חדשה על ידי חברה, כאשר על אותה תרופה ישנה הגנה פטנטית, קרי, סוג של 'מונופול חוקי' לפיו, לחברה קיימת זכות למשך 20 שנה להיות המשווקת הבלעדית של אותה התרופה. כאשר הפטנט פג וכל אחד אחר יכול להעתיק אותו אז התרופה הופכת להיות תרופה גנרית. כלומר, אין עליה כבר הגנה.

כך למעשה אלי הורוביץ' בנה את טבע. טבע בשנותיה הראשונות לא פיתחה חדשה משלה, אלא רק העתיקה תרופות אחרות שהפטנט עליהן פג. אבל אז ישנם מתחרים רבים על אותה תרופה, כאשר לחברה שהמציאה אותה יש יתרון זמני אולם עם הזמן אותה תרופה הופכת להיות "קומודיטי" (בשפה הכלכלית קומודיטי מתאר מוצר יקר שנהפך למוצר המוני וזול, באמצעות מערכת של ייצור המוני, שהופכת את ייצורו של המוצר הבודד לזול במיוחד), כלומר, התחרות הופכת להיות תחרות על מחיר. מי שמוכר את התרופה הגנרית במחיר הזול ביותר הוא 'המנצח' מבחינת נתח שוק, אך לאו דווקא זה שמרוויח.

למעשה בשנים הראשונות טבע בנתה את עצמה על גנריקה. אולם כבר אז זה היה ברור לחלוטין כמו שקרה בענף האלקטרוניקה הצרכנית, שכאשר כולם מוכרים את אותו המוצר, אז המחירים יורדים והחברות פושטות רגל כי הן לא מצליחות להתחרות. הוא הדין לגבי תחום הגנריקה. הכתובת הייתה על הקיר כבר לפני שנים, שמה שהיה בעבר – לא יהיה עוד בעתיד. שהגנריקה הולכת לכיוון של קומודיטיזציה, הווה אומר, מצב של 'מתח רווחים' נמוך ושהמנצחים שם הם ההודים, האינדונזיים, המלזיים והמקסיקנים – הואיל וכוח העבודה שלהם הוא הרבה יותר זול מאשר כוח העבודה הישראלי וטבע היא אחרי הכל ולפני הכל חברה ישראלית.

אשר ג'רמי לוין מונה למנכ"ל טבע הוא קבע כי הגנריקה איננה העתיד של טבע וכי מעתה טבע צריכה להתמקד בתרופות מקור, כמו הקופקסון או כמו התרופות החדשות שטבע השיקה לאחרונה, כגון: התרופה למניעת מיגרנה כרונית והתרופה לטיפול בכוריאה (מחולית) שהיא תסמונת של מחלת הנטינגטון. משמע, תרופות שהן פיתוח של החברה עצמה, תרופות שעליהן יש 'מתח רווחים' גבוה מאוד וזה מתאים למדינת ישראל כי לנו בישראל אין כוח עבודה זול אלא יש אך ורק אינובציה (הערה אינפורמטיבית: לטבע יש מדענים מעולים).

למעשה ג'רמי לוין אמר שלטבע יש את היכולת לפתח את התרופה החדשה שעוד לא שמעו עליה, את התרופה שתהיה הדבר הבא ועל כן הוא ביקש למקד את טבע באינובציה ולא בגנריקה. למעשה ג'רמי לוין הבין שהתהליך הזה לא יכול לקרות בין לילה ועל כן מדובר בתהליך של הקטנת מעורבותה של טבע בגנריקה והגדלת מעורבותה באינובציה.

אולם משעה שפיטרו את ג'רמי לוין ומינו את ארז ויגודמן תחתיו, האסטרטגיה של טבע התהפכה וטבע חזרה למקום הנוח שלה, כלומר ל- comfort zone ההיסטורי שלה, הגנריקה. ארז ויגודמן קבע שטבע לא רק הולכת להתמקד יותר בגנריקה מאשר בתרופות מקור, אלא שהיא הולכת להיות מעצמה, חברה של 100 מיליארד דולר, בגנריקה, כאשר לכולם ברור שמדובר באבסורד.

רק על מנת להבין, זה כמו שקודאק השקיעה בפילם ובמצלמות רגילות שעובדות על פילם, אחרי שהיא כבר ראתה שכל העולם הולך למצלמות דיגיטליות. זה למעשה מה שהביא את קודאק לפשיטת רגל. מה שהיה בעבר – זה לא מה שיהיה בעתיד. חשוב לומר, קודאק היא דוגמא באמת טרגית לחברה שהייתה סמל ומונח ואיבדה בעצם את הכל. הבעיה היא שאי אפשר לנהוג כאשר מסתכלים רק על המראה האחורית, חייבים למעשה להסתכל קדימה עם אורות גבוהים. השאלה הנשאלת, האם טבע נמצאת היום במקום של קודאק דאז, אשר איבדה את כל עולמה? אז ככה, קואדאק פשטה רגל ואחרי שיצאה מפשיטת רגל היא הפכה לחברה ששווי השוק שלה הוא פחות מ- 400 מיליון דולר. השאלה היא האם זה עלול לקרות גם לטבע? נאמר מראש, לא ניתן לחזות דבר שכזה, חס וחלילה אם זה יקרה לטבע, אבל הכל פתוח.

השאלה האמיתית היא מה קורה כיום בדירקטוריון של טבע וכיצד הוא מנוהל, אם בכלל? כאמור, לא ברור אם הוא אכן מנוהל וזוהי שאלת המפתח. נסביר כי בכל חברה ציבורית ישנן 3 רמות של ניהול: דירקטוריון, מנכ"ל והנהלה. אז לאחר שפיטרו את המנכ"ל אז ויגודמן ופיטרו את ההנהלה, כלומר, את אלו שהיו אחראים להחלטות הנוראיות שהזכרנו מקודם, מי שנשאר זה אותו דירקטוריון שבעצם היה צריך להיות שם על מנת לפקח על האסטרטגיה ועל ההחלטות האלה. משמע, אותו דירקטוריון שלא מנע את ההחלטות אשר הביאו את טבע למצב שבו היא נמצאת כיום, אותו דירקטוריון שגיבה את ההחלטות הנוראיות הללו וחתם עליהן – הוא זה שמנהל כיום את טבע. יתרה מכך, יו"ר הדירקטוריון הקודם שחתם דאז על ההחלטות הנוראיות הללו, מכהן מאז פברואר השנה כמנכ"ל הזמני של טבע, הלא הוא פרופ' יצחק פטרבורג.

נשאלת השאלה מה זה אומר מבחינת החברה? האם היא מנוהלת כעת כמו שצריך? אז התשובה לכך היא שמשעה שהמנכ"ל הקודם, ארז ויגודמן 'הוזז' הרי שבאופן דחוף היה צריך להביא מנכ"ל קבע, אמיתי ורציני. מנכ"ל שיוכל להביא את החברה לשפיות כמו גם להחלטות אסטרטגיות המתאימות וראויות לה.

הבעיה היא שיו"ר דירקטוריון טבע הנוכחי, סול בארר, שהוא אדם בעל שיעור קומה ובעל שם עולמי, הצליח להביא מועמד מצויין וראוי, אחד בשם פסקל סוריו, שהוא כיום המנכ"ל של חברת התרופות אסטרה-זנקה, להיות מנכ"ל של טבע. אם כך היכן הבעיה? אז הבעיה היא שעוד לפני שהספיקו לחתום עם אותו פסקל, אחד מחברי הדירקטוריון של טבע הדליף את הידיעה על כך לעיתונות – דבר שהביך את כולם, לרבות המועמד ובעצם חיבל קשות במאמצים של היו"ר להביא את פסקל סוריו. רק על מנת 'לסבר את האוזן' יש כאן בעיה לא פשוטה בלחשוף מו"מ שמתקיים עם מנכ"ל מכהן של חברת תרופות (אסטרה-זנקה במקרה דנן שלפנינו) מאחורי גבה. עם חשיפת הידיעה, נגרם הן לפסקל סוריו והן לאסטרה-זנקה נזק רב, אסטרה-זנקה שינתה לו את התנאים והוא התרגז כמובן. אלו הנסיבות שהביאו לכך שזה פוצץ, אבל זה כאמור, בגלל אותו פרסום מוקדם, כלומר, אותה דליפה מדירקטוריון החברה.

חשוב להבין שמישהו בדירקטוריון טבע חיבל הלכה למעשה באפשרות שלטבע יהיה מנכ"ל יוצא מן הכלל, אדם שהוא בדיוק האיש לתפקיד. נשאלת השאלה, למה שדירקטור יעשה זאת? אין לכך תשובה פשוטה, אבל ככל הנראה אותו דירקטור רצה שהיו"ר, סול בארר, יכשל בין אם שמשום שאותו דירקטור לא רצה שיבוא מנכ"ל חדש לטבע (כלומר, רצה להשאיר את פרופ' יצחק פטרבורג כמנכ"ל החברה) ובין אם בגלל שאותו דירקטור רצה להכשיל את היו"ר – אולי בתקווה להחליף את היו"ר כאשר ברור לכל שיו"ר שלא מצליח להביא מנכ"ל לחברה לא ימשיך לכהן כיו"ר הדירקטוריון כי הוא למעשה נכשל בתפקידו. אז מדובר למעשה בדירקטור שהיה לו אינטרס לעשות זאת.

שוב פעם, חשוב להבין שמדובר בדבר פשוט נורא, שהנזק שלו הוא אדיר. המפולת הנוכחית שטבע חווה היא לא רק בגלל התוצאות הרבעוניות הלא טובטת שלה הכוללות מחיקה של 6 מיליארד דולר אלא גם בגלל שלטבע אין כיום קברניט. לשון אחר, אין במי להאמין. אז השוק רואה חברה ללא הגה, ללא רב-חובל, ללא מישהו שמוביל אותה ולכן 'המכה' שטבע קיבלה בשבוע האחרון היא עוד יותר חמורה וכל זה נבע מכך שפסקל סוריו שהיה אמור להגיע ביולי האחרון לא הגיע להציל את טבע. אני מאמין שאותו דירקטור שגרם נזק אדיר לטבע, כנראה משקשק מפחד כרגע כי ברור לו או לה שהחברה תחטוף תביעות מימין ומשמאל על הנזקים הללו והיא תחקור ותמצא את אותו דירקטור ותתבע אותו.

למעשה, אין מנוס מלחקור מיהו אותו דירקטור שהדליף את עניין המו"מ עם פסקל סוריו. על דירקטוריון טבע לחקור כמה שיותר מהר מיהו אותו דירקטור שהדליף לעיתונות, לאתר אותו ולהוציא אותו לאלתר מהדירקטוריון. אולם חייבים להיות ישרים הגונים ולהגיד שאין די בחקירת אירוע הדליפה בדירקטוריון על מנת לפתור את בעיותיה הרבות של טבע.

להערכתנו, פרופ' יצחק פטרבורג המשמש כמנכ"ל הזמני של טבע צריך ללכת הביתה. תמוה בעיניי הדבר כיצד זה שממנים כמנכ"ל זמני לחברה אדם שהיה שותף למפולת? האם דירקטוריון טבע חושב ומאמין שעצם זה שאדם כלשהו משמש כחבר דירקטוריון טבע אז הוא גם בעל היכולות והכישורים לשמש מנכ"ל טבע? האם דירקטוריון טבע לא יכל למצוא אדם אחר בתור מנכ"ל זמני? רק אחד משלהם הם מצאו? וזו בדיוק הבעיה.

בזמנו כאשר פיטרו את ג'רמי לוין, דירקטוריון טבע הודיע על כך שהוא לוקח עם היועצים הטובים ביותר בעולם כדי לחפש בכל העולם את המנכ"ל שהכי מתאים לנהל את טבע. ולאחר כל החיפוש הזה, מה אמר אותו דירקטוריון? הדירקטוריון הנכבד קבע כי לאחר שהוא חקר בכל העולם, הוא הגיע למסקנה שהמנכ"ל שהכי מתאים לנהל את החברה נמצא 'מתחת לאפו' והוא למעשה חבר הדירקטוריון ארז ויגודמן. הדירקטוריון אמר שאמנם ארז ויגודמן לא מבין בפארמה ואין לו ידע או ניסיון בפארמה אבל הוא 'אחד משלנו' וזה מה שמשנה. התנהלותו של דירקטוריון טבע היא פשוט שערורייתית.

השאלה הנשאלת היא כיצד זה שחברה כל כך גדולה וכל כך משמעותית למשק הישראלי הן מבחינת המשרות הרבות, הן מבחינת זה שהפנסיות שלנו מושקעות בה והן מבחינת זה שהיא 'חברת הדגל' שלנו, מנוהלת במשך תקופה כל כך ארוכה (כ- 4 שנים) באופן כל כך כושל ואף אחד מחברי הדירקטוריון ומחברי ההנהלה הבכירה לא פוצה פה ולא מצפצף? בזמנו של אלי הורוביץ' חברת טבע הייתה מאוד מוצלחת הן בגלל התקופה והן בגלל המנהיג. חשוב להבין שאלי הורוביץ' עצמו היה עילוי. הוא חי את השוק, הוא הבין את השוק, הוא היה הסטיב ג'ובס של הגנריקה. אז הוא לא היה זקוק לחברי דירקטוריון שבאו מתחום הפארמה. להיפך, הוא מינה קרובי משפחה שלו כחברי דירקטוריון והוא רצה להגן על טבע ולוודא שהיא תמשיך להיות חברה ישראלית. אז מה הוא עשה? הוא כתב תקנון שאומר מספר דברים על מנת להגן על רמת הישראליות של טבע. למשל כאשר כתוב בתקנון שהדירקטורים של טבע לא יעמדו לבחירה כל שנה כי אם כל 3 שנים – זה אומר שלא ניתן להשתלט על החברה. וכאשר כתוב בתקנון שמנכ"ל טבע חייב לגור בישראל – זה בא לשמור על ה'ישראליות' של החברה. למעשה, ישנם סעיפים רבים בתקנון החברה אשר מונעים הלכה למעשה מחברי הדירקטוריון לערער על החלטות הדירקטוריון. וזו אחת הרעות החולות של טבע, משום זה מביא לדירקטוריון 'מתבצר'. למעשה, לאחר לכתו של אלי הורוביץ' הדירקטורים של טבע מנצלים את אותן 'הגנות', שאלי הורוביץ הכניס לתקנון, על מנת להגן על עצמם מפני בעלי המניות שלהם. כלומר, יש כאן סוג של Old Boys' Club, חבורה של אנשים אשר מחדשים אחד לשני את הכהונה, מאחר ואין גרעין שליטה בטבע. נסביר כי למרות שטבע מוחזקת 90% על ידי בעלי מניות בעולם – אפקטיבית מי ששולט בה הוא הדירקטוריון. ועל כן אין פלא שכאשר היו"ר מקבל מיליון דולר בשנה וכל דירקטור מקבל מאות אלפי דולר בשנה רק כדי להיות דירקטור בטבע (והרי מדובר בתפקיד מאוד יוקרתי) – אף אחד לא רוצה 'לוותר' על להיות 'דירקטור בטבע'.

נשאלת השאלה, האם אותם דירקטורים באמת לא מבינים שהם 'הורגים את הפרה שמניבה להם חלב'? הלא אם אותה פרה לא תניב להם כל כך הרבה, הרי לא יהיה מי שישלם להם את המשכורות העצומות הללו? למעשה מדובר בראייה מאוד קצרת טווח של חברי הדירקטוריון ועל מצב קיים של 4 שנים שבו כל חברי הדירקטוריון לא באים מתחום הפארמה ועל כן הם כולם צריכים ללכת הביתה. יש להחליף את הדירקטוריון ויפה שעה אחת קודם.

לעניות דעתנו, סול בארר, היו"ר הנוכחי, הוא אדם שכן יכול להבריא את החברה, אולם ידיו קשורות: פעם אחת על ידי התקנון (כי הוא לא יכול להעיף את כל הדירקטורים בבת אחת) ופעם שנייה על ידי מדליפים אשר מונעים ממנו אפילו למנות מנכ"ל. זה מצב חמור מאוד.

כאקטוארים נאמר, כי במפולת הנוכחית של טבע הדירקטורים שלה חשופים ביותר לתביעות ואיננו מכירים פוליסת ביטוח שתהא גדולה דיה על מנת להגן עליהם מפני החשיפה האישית שיש לכל אחד ואחד מהם היום. ואולי, רק אולי, זה מה שעשוי להוביל אותם להתחיל לקבל כעת החלטות נכונות. אולם איננו תולה בהם את תקוותינו, כי אם בסול בארר. אני מצפה ממנו למנהיגות ולכיוון ברורים לשינוי המצב, אבל מה שבטוח זה שזה לא יכול להמשיך כך. לדעתנו זה שורש הבעיה של טבע וזו הסיבה למצב, כי הלא הדירקטוריון הוא אשר בוחר את המנכ"ל וצריך לפקח על פעולותיו.

בשורה התחתונה, מה שצריך כעת לעשות בטבע זה:

- ביצוע 'ניקוי אורוות' יסודי בדירקטוריון ולהוציא משם את הדירקטור/ים אשר מחבלים במאמציו של היו"ר להבריא את החברה.

- שינוי תקנון החברה, על מנת שאפשר יהיה להחליף את כל הדירקטוריון.

- מינוי מנכ"ל רציני ואמיתי. למרות שלדעתנו יהיה זה בלתי אפשרי כיום למנות מנכ"ל מן השורה הראשונה אחרי כל מה שקרה ואחרי הדליפות.

חשוב לומר, יש להביא אך ורק מנכ"ל שיבוא לשם האתגר הכרוך בהנהגת והבראת טבע. אין זה מספיק למנות מנכ"ל שהאינטרס היחידי שלו הוא הקריירה שלו. היינו, 'שכיר חרב' זה לא מה שטבע צריכה בשעה קשה זו. על סול בארר לנסות ולהביא מישהו שיש לו זיקה לישראל, מישהו שאיכפת לו מטבע (ולא בגלל שמשלמים לו הרבה מאוד כסף לשם כך), מישהו שאיכפת לו מהמדינה. מנכ"ל שיגיע לטבע לא מהמניעים הללו לא יוכל להחזיר את טבע למקומה הראוי כספינת הדגל הישראלית.

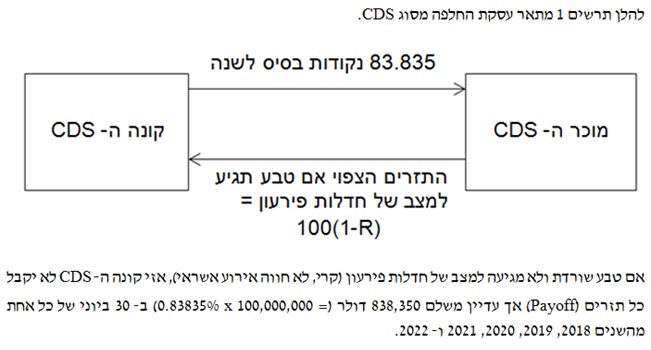

- עסקאות החלפה מסוג CDS

נגזר האשראי הפופולרי ביותר הינו ה-CDS (Credit Default Swap) או בשמו העברי "עסקת החלפה על חדלות פירעון אשראי". זהו למעשה חוזה המספק ביטוח כנגד הסיכון שחברה או מדינה מסוימת תגיע לחדלות פירעון, כאשר החברה או המדינה שעליה נכתב ה- CDS נקראת ישות ההתייחסות (Reference Entity). לקונה הביטוח יש את הזכות למכור את איגרת חוב שהונפקו על ידי ישות ההתייחסות בערכן הנקוב בקרות אירוע אשראי ומוכר הביטוח מתחייב לקנות את איגרת החוב בערכן הנקוב בקרות אירוע אשראי[1]. הערך הנקוב הכולל של איגרות החוב שניתן למכור נקרא הקרן הרעיונית (Notional Principal) של ה- CDS.

במסגרת חוזה ה- CDS, קונה ה- CDS משלם תשלומים תקופתיים עד מועד פקיעת ה- CDS או לחילופין עד לקרות אירוע האשראי, המוקדם מביניהם. תשלומים אלו משולמים במרווחים (In arrears) כל רבעון, כל חצי שנה, או כל שנה. ההתחשבנות (Settlement) בקרות אירוע אשראי יכולה להיות או באמצעות מסירה פיזית (Physical Delivery) של איגרות החוב או לחילופין באמצעות תשלום במזומן.

דוגמא תסייע להסביר כיצד עסקה טיפוסית נבנית. נניח ששני צדדים לעסקה (Counterparties), נכנסו לעסקת החלפה מסוג CDS ל- 5 שנים על טבע ב- 30 ביוני 2017. נניח שהקרן הרעיונית הינה 100 מיליון דולר וכי קונה ה- CDS, מסכים לשלם למוכר ה- CDS 83.835 נקודות בסיס לשנה (קרי, 0.83835%) בגין הגנה מפני חדלות פירעון של ישות ההתייחסות, טבע במקרה דנן שלפנינו.

אם אכן טבע חווה אירוע אשראי, אזי סביר שקונה ה- CDS יקבל ממוכר ה- CDS תזרים ניכר. כעת נניח כי קונה ה- CDS מודיע למוכר ה- CDS ב- 1 בספטמבר 2020 (רבע מהדרך בתוך השנה הרביעית) על כך טבע חוותה אירוע אשראי. אם חוזה ה- CDS קובע כי ההתחשבנות הינה פיזית, הרי שלשקונה ה- CDS יש את הזכות למכור למוכר ה- CDS איגרות חוב שהונפקו על ידי טבע בערך נקוב של 100 מיליון דולר תמורת 100 מיליון דולר.

לחילופין אם חוזה ה- CDS קובע כי ההתחשבנות הינה במזומן, או אז סוכן חישוב בלתי תלוי (Independent Calculation Agent) יערוך סקר בקרב מספר דילרים, מספר ימים (שנקבע מראש) לאחר קרות אירוע האשראי, על מנת לקבוע את שווי השוק היציג (Mid-Market Value) של איגרת החוב הזולה ביותר למסירה (Cheapest to Delivery) של טבע (תחת ההנחה שיש לה כמה סדרות שונות). נניח כי איגרת החוב הזולה ביותר של טבע שווה 35 דולר לכל 100 דולר ערך נקוב. אם כך התשלום במזומן, במסגרת ההתחשבנות, יהיה 65 מיליון דולר.

התשלומים הרגילים הרבעוניים, החצי-שנתיים, או השנתיים של קונה ה- CDS למוכר ה- CDS פוסקים בקרות אירוע אשראי. דא עקא, הואיל ותשלומים אלו משולמים במרווחים, הרי שעל פי רוב על יהיה קונה ה- CDS לשלם למוכר ה- CDS תשלום נצבר סופי (Final Accrual Payment). בדוגמא שלנו, בקרות חדלות פירעון ב- 1 בספטמבר 2020, קונה ה- CDS נדרש לשלם למוכר ה- CDS את סכום התשלום השנתי שנצבר בין 30 ביוני 2020 לבין 30 ביוני 2021 (בערך כ- 200,000 דולר), אך לא את יתר התשלומים.

הסכום הכולל המשולם בכל שנה, כאחוז מהקרן הרעיונית, בגין ההגנה נקרא מרווח ה- CDS. כמה מהבנקים הגדולים מתפקדים כעושי שוק בשוק ה- CDS. כאשר מצטטים עסקת החלפה מסוג CDS חדשה ל- 5 שנים על ישות התייחסות, עושה השוק (Market Maker) עשוי לצטט מחיר קניה (Bid Price) של 75 נקודות בסיס ומחיר מכירה (Ask Price) של 93 נקודות בסיס. דהיינו, עושה השוק מוכן לקנות CDS תמורת 75 נקודות בסיס לשנה (קרי, 0.75% מהקרן הרעיונית לשנה) ולמכור CDS תמורת 93 נקודות בסיס לשנה (קרי, 0.93% מהקרן הרעיונית לשנה).

חברות ומדינות רבות משמשות כישויות התייחסות בחוזי CDS שנסחרים. במסגרת ההסכם הפופולרי ביותר, התשלומים מבוצעים במרווחים רבעוניים. נציין כי חוזי CDS הינם שכיחים. על פי רוב, חוזים אלו פוקעים באחד מהמועדים הסטנדרטים הבאים: 20 במרץ, 20 ביוני, 20 בספטמבר או 20 בדצמבר. הסיבה לכך היא שמשך החיים האפקטיבי של חוזה במועד הקמתו יהיה קרוב, אך לא בהכרח זהה, למספר השנים שהוגדרו עד לפקיעה. בעלי משך חיים של 5 שנים הם הפופולריים ביותר, אך גם חוזים בעלי משך חיים של 1, 2, 3, 7 ו- 10 שנים.

נניח שאתה מתקשר לדילר ב- 13 באוגוסט 2017 על מנת לרכוש הגנה ל- 5 שנים על טבע. החוזה המבוקש ככל הנראה יימשך עד ל- 20 בספטמבר 2022. את התשלום הראשון שלך תשלם ב-20 בספטמבר 2017, והוא יהיה שווה לסכום שמכסה את התקופה שבין ה- 13 באוגוסט 2017 לבין ה- 20 בספטמבר 2017[2]. אחד ההיבטים החשובים יותר של חוזה ה- CDS הוא ההגדרה של חדלות פירעון. כך למשל, בחוזים על ישויות התייחסות אירופאיות ארגון מחדש של החוב (Restructuring) בדרך כלל נכלל בהגדרה של אירוע אשראי, בשעה שבחוזים על ישויות התייחסות צפון אמריקאיות ארגון מחדש של החוב אינו נכלל בהגדרה של אירוע אשראי.

- עסקאות החלפה מסוג CDS ותשואות של איגרות חוב

עסקת החלפה מסוג CDS יכולה לשמש לגידור פוזיציה על איגרת חוב קונצרנית. נניח שמשקיע רוכש איגרת חוב ל- 5 שנים המשלמת 7% לשנה על הערך הנקוב שלה ובאותו הזמן נכנס לעסקת CDS ל- 5 שנים לרכישת הגנה כנגד חדלות פירעון של מנפיק איגרת החוב שאותה רכש. נניח כי מרווח ה- CDS הינו 200 נקודות בסיס, או 2%, לשנה. ההשפעה של ה- CDS, הינה "הפיכת" איגרת החוב הקונצרנית מאיגרת חוב מסוכנת לאיגרת חוב חסרת סיכון (לפחות בקירוב). אם מנפיק איגרת החוב האמורה לא מגיע למצב של חדלות פירעון, הרי שהמשקיע מרוויח 5% לשנה כאשר מרווח ה- CDS מקוזז כנגד תשואת איגרת החוב הקונצרנית. לחילופין, אם מנפיק איגרת החוב מגיע למצב של חדלות פירעון, המשקיע מרוויח 5% עד לרגע חדלות הפירעון. במסגרת תנאי עסקת החלפה מסוג CDS, המשקיע יכול להחליף את איגרת החוב בתמורה לערכה הנקוב. כאשר את אותו ערך נקוב ניתן להשקיע בשיעור הריבית חסרת הסיכון במשך 5 השנים הנותרות.

מרווח ה- CDS ל- n שנים צריך להיות שווה בקירוב לעודף תשואת הפארי (Par Yield, שיעור הקופון שמשווה בין מחיר איגרת החוב וערכה המתואם) של איגרת חוב קונצרנית ל- n שנים מעל לתשואת הפארי של של איגרת חוב ממשלתית ל- n שנים. אם מרווח ה- CDS ל- n שנים נמוך משמעותית מעודף התשואות האמור, הרי שהמשקיע יכול להרוויח יותר משיעור הריבית חסרת הסיכון על ידי רכישת איגרת החוב הקונצרנית ורכישת הגנת באמצעות החלפה מסוג CDS. לחילופין, אם מרווח ה- CDS ל- n שנים גבוה משמעותית משמעותי מעודף התשואות, הרי שהמשקיע יכול ללוות בשיעור ריבית הנמוך יותר משיעור הריבית חסרת הסיכון על ידי מכירה בחסר של איגרת החוב הקונצרנית ומכירת הגנה באמצעות החלפה מסוג CDS. אלו אינם ארביטראז'ים מושלמים, אך הם קרובים למושלמים ונותנים הנחיה טובה בדבר הקשר שבין מרווחי ה- CDS לבין התשואות של איגרות חוב. ניתן להשתמש במרווחי ה- CDS על מנת לחלץ את שיעורי הריביות חסרות הסיכון המשמשים את משתתפי השוק (Market Participants). ברגיל, שיעור הריבית חסרת הסיכון הגלום הממוצע מסתמן בקירוב כשווה לשיעור ה- LIBOR/Swap פחות 10 נקודות בסיס.

- איגרת החוב הזולה ביותר למסירה (Cheapest-to-Deliver Bond)

שיעור ההשבה (Recovery Rate) על איגרת החוב מוגדר כיחס שבין שווי השוק של איגרת החוב, מייד לאחר הגעת המנפיק למצב של חדלות פירעון, לבין הערך הנקוב של האיגרת. משמע, התזרים מעסקת החלפה מסוג CDS הינו (R – 1)L, כאשר L הוא הקרן הרעיונית ו- R הוא שיעור ההשבה.

ברגיל, ה-CDS מגדיר כי ניתן למסור מספר סדרות שונות של איגרות חוב שהנפיקה ישות ההתייחסות בקרות אירוע של חדלות פירעון. לסדרות אלו ישנה בדרך כלל אותה רמת בכירות (Seniority), אך הן אינן חייבות להימכר עבור אותו אחוז מהערך הנקוב מיד לאחר חדלות הפירעון. מה שנותן למחזיק ה- CDS (קרי, לקונה) אופציה על איגרת החוב הזולה ביותר למסירה (CTD- Cheapest-to-Deliver Bond). נסביר כי בקרות חדלות הפירעון, קונה ה- CDS או סוכן החישוב הבלתי תלוי (במקרה של התחשבנות במזומן) יסקרו את איגרות החוב האלטרנטיביות של ישות ההתייחסות הניתנות למסירה ויבחרו למסור את הסדרה שזולה ביותר לרכישה.

- חישוב שווי הוגן לעסקת החלפה מסוג CDS

עסקת החלפה (Swap) הינו חוזה בין שני צדדים להחלפת זרמי מזומנים עתידיים. החוזה מגדיר את מועדי החלפת זרמי המזומנים ואת האופן שבו יחושבו. חוזה החלפה מסוג CDS הינו חוזה בו אחד הצדדים מתחייב לפצות את הצד השני בתשלום במקרה של חדלות פירעון של ישות ההתייחסות או בקרות אירוע אשראי מהותי אחר שעליו הוסכם מראש, בעוד הצד השני מתחייב חשלם סדרה של תשלומים (הנקראים מרווח או עלות) למוכר.

למעשה זו היא תוכנית ביטוח ריסק טהור: אם פלוני רכוש CDS על טבע, הרי שמובטח לו על ידי המוכר שיקבל את כספו גם במקרה שבו טבע לא תעמוד בהתחייבותיה הפיננסיות להחזר חוב או הלוואה בנקאית, כלומר יגיע למצב של חדלות פירעון. בתמורה, כמו ממש כמו בביטוח ריסק טהור, על רוכש ה- CDS לשלם תשלומי פרמיה רבעוניים לכל אורך חיי החוזה (בדרך כלל חמש שנים) או עד קרות חדלות הפירעון, המוקדם מביניהם. גובה הפרמיה יקבע על ידי השוק בהתאם לציפיות בכל הנוגע לאפשרות של חדלות הפירעון של טבע, או לאירוע אחר שבגינו לא תצליח טבע לעמוד בתשלומי הקופון העתידיים ובתשלומי הקרן של איגרות החוב שהנפיקה טבע. הצד השני של העסקה הינו ספקולנט, משמע, על מנת שמישהו ימכור חוזה CDS, הוא צריך להאמין שטבע לא תגיע למצב של חדלות פירעון. כל עוד האירוע לא קרה, הרי שמוכר ה- CDS נהנה מזרם הכנסות, מבלי שהשקיע דבר. מטעמי העדר ארביטראז', מקובל כי במועד הקמתו (להלן "מועד ההקמה") שוויו של חוזה ההחלפה שווה לאפס או קרוב לאפס. מרווח ה- CDS הוא הפרמיה השנתית המשולמת בעבור הביטוח האמור.

קיימות שתי גישות עקרוניות לתמחור עסקאות החלפה. שתי הגישות מתייחסות לעסקת ההחלפה כהפרש בין ערכם הנוכחי של שני זרמי מזומנים, האחד של הקונה והאחר של המוכר. על פי הגישה הראשונה ערכו הנוכחי של התזרים המשתנה, צפוי להיות שווה (בקירוב) לקרן על בסיסה מחושב התזרים, בתוספת הריבית הצבירה (Accrued) אולם, גישה זו ניתנת ליישום רק כאשר תנאי התשלום המשתנים נקבעים בדיעבד בסוף התקופה (In arrears). הגישה השנייה מתייחסת לרצף מועדי ההחלפה כרצף של עסקאות אקדמה (Forwards) על נכס בסיס מסוים כגון שער ריבית, שער חליפין, מחיר סחורה, מחיר מניה, סטיית תקן (Volatility, תנודתיות), שווי מדד ו/או שילובם.

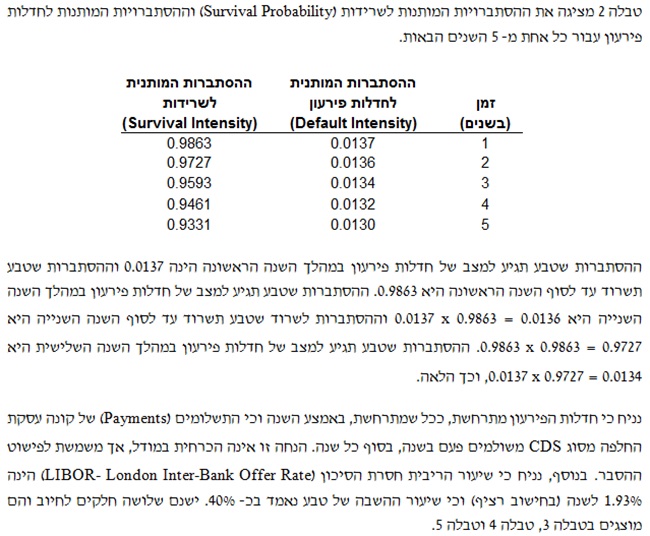

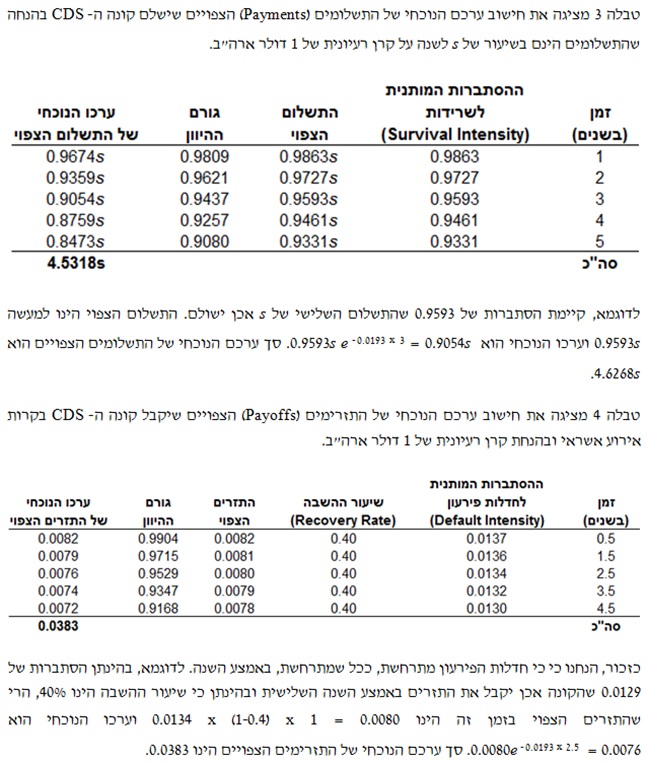

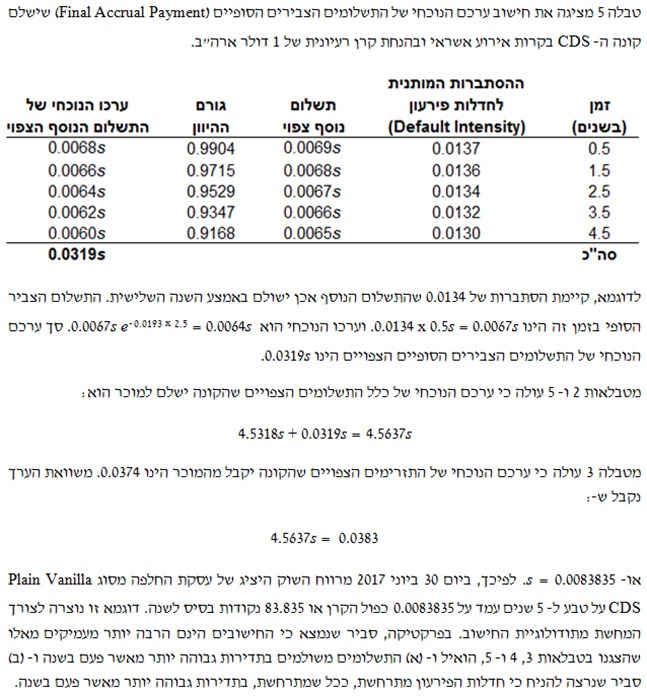

ניתן לחשב את מרווחי אמצע השוק (Mid-Market) של ה- CDS על ישויות התייחסות בודדות (קרי, הממוצע של מרווחי הקניה והמכירה של ה- CDS המצוטטים על ידי ברוקרים) מתוך אומדני ההסתברות לחדלות פירעון (Default Probability). נמחיש כיצד זה מתבצע באמצעות דוגמה פשוטה. נניח שנכון ל- 30 ביוני 2017 ההסתברות שטבע תגיע לחדלות פירעון במהלך שנה מסויימת, מותנה בכך שהיא לא הגיעה לחדלות פירעון מוקדם יותר, היא 1.37%.

- שיערוך לשווי שוק עסקת החלפה מסוג Plain Vanilla CDS

כאמור, מטעמי העדר ארביטראז', מקובל כי במועד הקמתה שווייה של עסקת החלפה מסוג Plain Vanilla CDS, כמו במרבית עסקאות ההחלפה האחרות, שווה לאפס או קרוב לאפס. במהלך חייה, יכול להיות שלעסקת החלפה מסוג Plain Vanilla CDS יהיה שווי חיובי או שלילי.

ביום ה- 9 באוגוסט 2017 עסקת ההחלפה מסוג Plain Vanilla CDS ל- 5 שנים על טבע בדוגמא נסחרה תמורת 194.955 נקודות בסיס, ערכם הנוכחי של כלל התשלומים הצפויים שהקונה ישלם למוכר הינו 0.0890 = 0.0194955 x 4.5637 וערכם הנוכחי התזרימים הצפויים שהקונה יקבל מהמוכר הינו 0.0383 כאמור לעיל.

השווי המשוערך לשווי שוק (Market-to-Market Value) של עסקת החלפה מסוג ל- 5 שנים על טבע עבור המוכר יהיה 0.0383 – 0.0890, או 0.0507 כפול הקרן. באופן דומה, השווי המשוערך לשווי שוק של העסקה עבור הקונה יהיה 0.0507- כפול הקרן.

- אמידת הסתברויות לחדלות פירעון מתוך מרווחי ה- CDS

ההסתברויות לחדלות פירעון המשמשות לחישוב שווי הוגן של עסקת החלפה מסוג Plain Vanilla CDS צריכות להיות הסתברויות הנייטרליות לסיכון (Risk Neutral Probability) חדלות פירעון, ולא הסתברויות "עולם-אמיתי" (Real World Probability). ניתן לאמוד את ההסתברויות הנייטרליות לסיכון חדלות הפירעון מתוך מחירי איגרות חוב או עסקאות החלפת נכסים. אלטנרנטיבית, ניתן לחלצן מתוך ציטוטים של מרווחי CDS. גישה זו דומה לפרקטיקה בשוקי האופציות לחילוץ סטיות התקן הגלומות במחירי אופציות הנסחרות באופן פעיל.

נניח שנשנה את הדוגמא בטבלאות 3, 4 ו- 5, כך שאנו לא יודעים את ההסתברויות לחדלות פירעון. במקום זאת, נניח כי אנו יודעים כי ביום 30 ביוני 2017 מרווח השוק היציג של עסקת החלפה מסוגPlain Vanilla CDS על טבע ל- 5 שנים עמד על 83.835 נקודות בסיס לשנה. אנו יכולים לבצע חישוב הפוך ולהסיק שההסתברות לחדלות פירעון המשתמעת הגלומה (Implied Probability) לשנה (מותנית בכך שלה אירעה חדלות פירעון מוקדם יותר) הינה 1.37% לשנה[3].

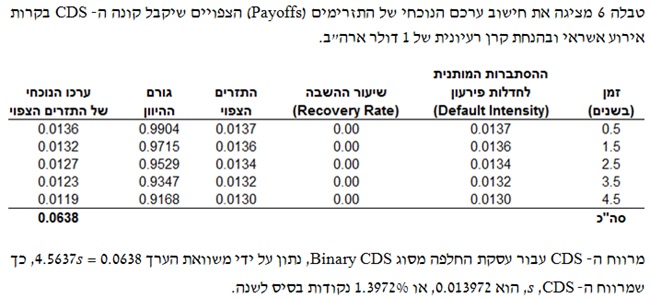

- חישוב שווי הוגן לעסקת החלפה מסוגCDS Binary

עסקת החלפה מסוג CDS Binaryנבנית באופן דומה לעסקת החלפה מסוג Plain Vanilla CDS, פרט לכך שהתזרים בגינה הינו סכום דולרי קבוע. נניח שבדוגמא הקודמת התזרים הינו 1 דולר ארה"ב במקום (R – 1ׂ) דולר ארה"ב וכי מרווח ה- CDS הוא s.

טבלאות 3,2 ו- 5 נשארות ללא שינוי, אך טבלה 4 מוחלפת בטבלה 6.

- כמה באמת חשוב שיעור ההשבה?

בין אם אנו משתמשים במרווחי CDS או בין אן במחירי איגרות חוב על מנת לאמוד את הסתברויות לחדלות פירעון הרי שעדיין עלינו לאמוד את שיעור ההשבה. דא עקא, אם נשתמש באותו שיעור ההשבה הן לצורך אמידת ההסתבריות הנייטרליות לסיכון חדלות פירעון והן לצורך חישוב השווי ההוגן של עסקת החלפה מסוג Plain Vanilla CDS, הרי ששווייה של עסקת החלפה מסוג Plain Vanilla CDS (או האומדן למרווח ה- CDS) לא יהיה רגיש לשיעור ההשבה. הסיבה לכך היא שההסתברויות לחדלות פירעון הגלומות הינן פרופורציוניות בקירוב ל- (R – 1)/1 והתזרימים מעסקת החלפה מסוג Plain Vanilla CDS הינם פרופורציונים בקירוב ל- (R –(1 . טענה זו איננה תופסת לגבי חישוב שווי הוגן של עסקת החלפה מסוג CDS Binary.

ההסתברויות לחדלות פירעון הגלומות עדיין פרופורציוניות בקירוב ל- (R – 1)/1. עם זאת, עבור עסקת החלפה מסוג CDS Binary, התזרימים אינם תלויים ב- R. לסיכום, אם יש לנו גם את המרווח של עסקת החלפה מסוג Plain Vanilla CDSוגם את המרווח של עסקת החלפה מסוג Binary CDS, הרי שאנו יכולים לאמוד הן את שיעור ההשבה והן את ההסתברות לחדלות פירעון.

- השימוש ב- CDS לבניית עקומי תשואות ולהערכת שווי מכשירים פיננסיים

בעבר השתמשו מעריכי השווי בריביות ממשלתיות להערכת שווי נגזרים. כך למשל, לצורך הערכת שוויים הכלכלי של כתבי אופציה דולריים שהנפיקה חברה ישראלית לעובדיה – לצורכי הדיווח החשבונאי על פי הנחיות התקינה החשבונאית הבינלאומית או הישראלית היה צורך להשתמש בשיעור הריבית חסרת הסיכון הנגזר מעקום התשואות של ה- Federal Reserve Bank המחושב עבור איגרות חוב של ממשלת ארה"ב U.S. Treasury Securities Interest Rates (Continuously Compounded), המתאים למשך חיי האופציה עד למועד הפקיעה. כיום, מעריכי השווי עושים שימוש בעקום תשואות דולרי חסר סיכון בישראל חלף השיטה הישנה.

דוגמא אחרת, הינה קביעת שיעור הריבית הדולרית חסרת הסיכון במסגרת אמידת עלות ההון העצמי (CAPM) של חברה ישראלית שמטבע הדיווח שלה הינו דולרי (למשל חברת טכנולוגיה או חברת ביו-מד). בעבר, מעריכי השווי נהגו לאמוד את הריבית הדולרית חסרת הסיכון ארוכת הטווח על בסיס שיעור התשואה לפדיון של איגרות חוב של ממשלת ארה"ב אשר משך החיים הממוצע (מח"מ, Duration) שלהן עמד על כ- 20 שנים, בעוד שהיום מעריכי השווי עושים שימוש בשיעורי התשואה לפדיון, המבוססים על עקום תשואות דולרי חסר סיכון בישראל. אז מהו אם כן עקום עקום תשואות דולרי חסר סיכון בישראל וכיצד הוא קשור ל- CDS?

לשם תמחור מכשירים פיננסיים ואיגרות חוב המונפקים בישראל שערכן נקוב במטבע זר, יש צורך בבניית עקומי ריבית חסרי סיכון (ישראליים) הנקובים במטבע זר. נדגיש שאיגרת חוב של ממשלת ישראל נחשבת חסרת סיכון בישראל, אולם יחסית לאיגרות חוב זרות גלום סיכון גם באיגרות חוב אלו. סיכון זה בא לידי ביטוי במרווח ה- CDS, שאותו הסברנו לעיל.

הואיל וחוזה CDS הינו חוזה ביטוח על אגרת חוב מפני פשיטת רגל של המנפיק ומאחר ומרווח ה- CDS הינו הפרמיה השנתית המשולמת בעבור ביטוח זה, הרי שמבחינה מימונית ניתן לראות בפרמיה זו כתוספת לעלות המימון מעל הריבית הבין-בנקאית הבאה לידי ביטוי בעסקאות החלפה על שער הריבית (IRS- Interest Rate Swap). נסביר כי עסקת החלפה מסוג IRS הינו חוזה בו אחד הצדדים מתחייב לשלם מידי תקופה קרן ו/או ריבית קבועה במטבע מסוים בעוד הצד השני מתחייב לשלם קרן ו/או ריבית משתנה באותו מטבע. חישוב השווי ההוגן של עסקת החלפה מסוג IRS מתבצע על ידי ההפרש בין ערכם הנוכחי של שני זרמי מזומנים, האחד קבוע (Fixed-leg) והאחר משתנה (Floating-leg).

לפיכך, כדי לבנות את עקום הריביות דולרי חסר סיכון בישראל ניקח את עקום ה- Swap ב- USD, נוסיף לו את מרווח ה- CDS של ממשלת ישראל הנקוב בדולרים (בינואר 2017 מרווח ה- CDS של ישראל עמד על 74 נקודות), ונגזור ממנו את עקום ריביות הספוט (Spot). מעריך השווי הותיק ה"ה המלומד מר יעקב אשד מעיר לנו כי ניתן למעשה לעשות שימוש במרווח שבין שיעורי התשואה הגלומים באיגרות חוב דולריות של ממשלת ישראל לבין שיעורי התשואה הגלומים באיגרות חוב דולריות של ממשלת ארה"ב חלף מרווח ה- CDS.

ומה אם אנו מעוניינים בעקום תשואות יורו חסר סיכון בישראל? היות ואין ציטוט זמין למרווח ה- CDS של ממשלת ישראל הנקוב ביורו, מקובל להשתמש במרווח ה- CDS של ממשלת ישראל הנקוב בדולרים, נוסיף אותו לעקום ה- Swap ב- EUR ונגזור ממנו את עקום ריביות הספוט.

[1] ערכה הנקוב (או ערכה המתואם) של איגרת חוב הנושאת קופונים הינה סכום הקרן שהמנפיק פורע בפדיון אם הוא לא מגיע לחדלות פירעון.

[2] אם הזמן עד לתשלום הסטנדרטי הראשון קצר מחודש, אזי התשלום הראשון בדרך כלל ישולם במועד התשלום הסטנדרטי השני, אחרת הוא ישולם במועד התשלום הסטנדרטי הראשון.

[3] מבחינה אידיאלית, היינו רוצים לאמוד הסתברות לחדלות פירעון שונה עבור כל שנה במקום הסתברות חדלות פירעון בודדת. היינו יכולים לעשות זאת אילו היו לנו מרווחים מתוך מחירי איגרות חוב או עסקאות החלפה מסוג Plain Vanilla CDS ל- 1, 2, 3, 4 ו- 5 שנים.

האקטואר האחראי מטעם דויד מור ייעוץ פיננסי: אקטואר דויד מור, IRA

האקטואר הראשי של דויד מור ייעוץ פיננסי, אקטואר דויד מור, בעל הסמכות מעריך שווי מימון כמותי (QFV), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA) ואקטואר סיכוני השקעות (IRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעל רישיון מנהל תיקים מטעם הרשות לניירות ערך.

משרד דויד מור ייעוץ פיננסי חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה במתן ייעוץ כלכלי בהערכות שווי, ניהול סיכונים ועוד. המשרד מספק חוות דעת כלכליות אקטואריות ויועץ לתאגידים פיננסיים. המשרד עוסק בנושאים הבהם: הערכות שווי של אופציות ומכשירים פיננסיים מורכבים, היוון התחייבויות מעביד לפי תקן 19 IAS, בדיקות של התנהלות בחשבונות בנק, איזון משאבים בגירושין, חישובי ריבית, חישובי הפסדי שכר ופנסיה, תוכניות עסקיות, תכנון תוכניות חיים ובריאות, משכנתאות, חישובי ביטוח לאומי ועוד.

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, FRM

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כיו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV) ומודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן במתן ציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים והערכות שווי של תאגידים ונכסים בלתי מוחשיים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה אקטואריה הערכת שווי כלכלה פיננסים תשואה