מאמר מס' 8 בסדרה

פורסם: 10.8.17 צילום: shutterstock

במאמר זה נעסוק בחישוב רזרבות פרוספקטיביות (קרי, עתודות) עבור חוזי ביטוח חיים שונים ובמאמר הבא נעסוק בחישוב רזרבות רטרוספקטיביות עבור חוזי ביטוח חיים שונים.

א. רזרבות אקטואריות (מאזנים אקטואריים בענף ביטוח החיים)

רזרבה הינה סך הכל הכספים שהצטברו בחוזה ביטוח חיים נכון לנקודת זמן מסוימת. למעשה זהו שוויו ההוגן של חוזה הביטוח במהלך חיי הפוליסה. מטעמי העדר ארביטראז', מקובל כי במועד הנפקת הפוליסה שווייה של הרזרבה שווה לאפס או קרוב לאפס.

קיימות שתי גישות עקרוניות לקביעת שווי הרזרבה. שתי הגישות מתייחסות לרזרבה כהפרש בין שני זרמי מזומנים, האחד התחייבויות חברת הביטוח כלפי המבוטח והאחר התחייבויותת המבוטח כלפי חברת הביטוח (קרי, הפרמיות נטו, הווה אומר הפרמיות הכוללות שנקבעו במועד הנפקת הפוליסה בניכוי הוצאות העמסה).

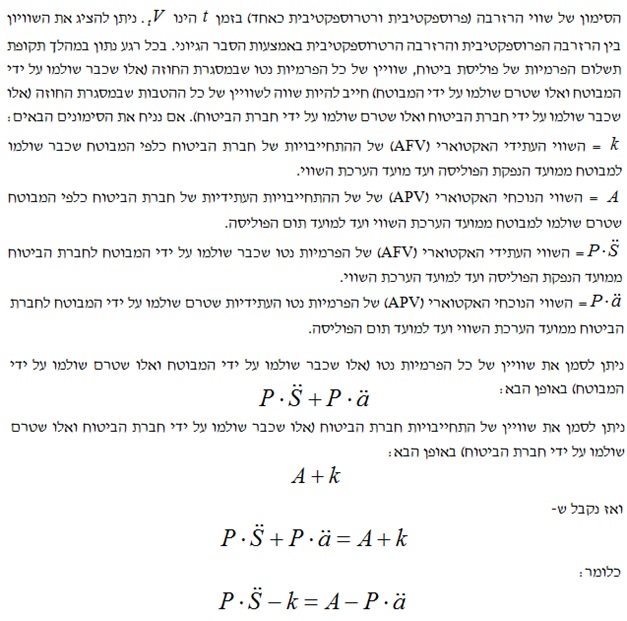

על פי הגישה הראשונה המכונה הרזרבה הפרוספקטיבית (קרי, העתודה) שווי הרזרבה מתקבל מההפרש שבין השווי הנוכחי האקטוארי (APV) של ההתחייבויות העתידיות של חברת הביטוח כלפי המבוטח שטרם שולמו למבוטח ממועד הערכת השווי ועד למועד תום הפוליסה לבין השווי הנוכחי האקטוארי (APV) של הפרמיות נטו העתידיות שטרם שולמו על ידי המבוטח לחברת הביטוח ממועד הערכת השווי ועד למועד תום הפוליסה. אולם, גישה זו על פי רוב משמשת לקביעת השווי ההוגן של חוזה הביטוח במהלך חיי הפוליסה או לחילופין לצורך קביעת הרזרבה האקטוארית שעל חברת הביטוח לשמור על מנת שתוכל לעמוד בהתחייבויותיה העתידיות במסגרת הפוליסה. הגישה השנייה המכונה הרזרבה הרטרוספקטיבית הינה ההפרש שבין השווי העתידי האקטוארי (AFV) של הפרמיות נטו שכבר שולמו על ידי המבוטח לחברת הביטוח ממועד הנפקת הפוליסה ועד למועד הערכת השווי לבין השווי העתידי האקטוארי (AFV) של ההתחייבויות של חברת הביטוח כלפי המבוטח שכבר שולמו למבוטח ממועד הנפקת הפוליסה ועד מועד הערכת השווי.

אחת הדוגמאות המשמשות להבנת הרזרבות הללו, הינה דוגמא של פיקדון בנקאי ל- 30 שנה בריבית אפקטיבית שנתית של 6%. נניח והחוסך מגיע אחרי 10 שנים ומבקש לפדות את הפיקדון. תחת ההנחה שהדבר אכן אפשרי וכי אין קנסות בגין פירעון מוקדם הרי שהרזרבה הרטרוספקטיבית תחושב כסך הצברן של הקרן שאותו חוסך הפקיד לפני 10 שנים בתוספת הריבית הצבירה (Accrued), דהיינו, הריבית דריבית שנצברה עליה במשך 10 שנים. מאידך, הרזרבה הפרוספקטיבית תחושב כהפרש בין שני פיקדונות האחד ל- 30 שנה (קרן + ריבית צבירה) והאחר ל- 20 שנה (קרן + ריבית צבירה), על אותו קרן כמובן.

הצד השמאלי של המשוואה נקרא הרזרבה הרטרוספקטיבית בעוד שהצד הימני של המשוואה נקרא הרזרבה הפרוספקטיבית.

למרות ששתי השיטות אמורות להביא לאותה תוצאה, במציאות לא כך הם פני הדברים הואיל והרזרבה הפרוספקטיבית (קרי, העתודה) הינה צופה פני עתיד וככזו היא מחושבת באמצעות לוח התמותה ושיעור הריבית האפקטיבית השנתית העדכניים והרלוונטיים ביותר נכון למועד הערכת השווי. מאידך, הרזרבה הרטרוספקטיבית הינה צופה פני עבר וככזו היא מחושבת באמצעות לוח התמותה ושיעור הריבית האפקטיבית השנתית אשר שימשו לצורך קביעת הפרמיה נטו במועד הנפקת הפוליסה.

בעת הנפקת פוליסת ביטוח סיכון טהור, ביטוח לכל החיים או ביטוח מעורב, אם מתעלמים מהוצאות חברת הביטוח בפוליסה (קרי, מהעמסה), הרי שהשווי הנוכחי האקטוארי של ההתחייבויות של חברת הביטוח כלפי המובטח (קרי, ההטבות/הכיסויים הביטוחיים) שווה לשווי הנוכחי האקטוארי ההתחייבויות של המובטח כלפי חברת הביטוח (קרי, הפרמיות נטו). ככל שהזמן עובר ואף תביעה לא מגיעה, השווי הנוכחי האקטוארי של ההתחייבויות של חברת הביטוח כלפי המובטח שטרם שולמו יעלה הואיל והזמן לתשלום הולך ומתקרב, והשווי הנוכחי האקטוארי של הפרמיות נטו אשר טרם שולמו יירד הואיל ומספר הפרמיות הולך וקטן כמו גם ההסתברויות שהן אכן תשולמנה. לפיכך, חשוב מאוד שחברת הביטוח תהיה עם יד על הדופק בכל הנוגע להפרש/הפער שבין השווי הנוכחי האקטוארי של ההתחייבויות של חברת הביטוח כלפי המובטח והשווי הנוכחי האקטוארי של הפרמיות נטו, והסכום הזה נקרא כאמור השווי ההוגן של הפוליסה או הרזרבה. נאמר מראש שהסכום הזה בעתיד יעלה ויגדל, הואיל ותביעות המוות בשנים הראשונות של קבוצת הפוליסות הינו על פי רוב נמוך יותר מהפרמיות ששולמו והריבית שנצברה בגינן.

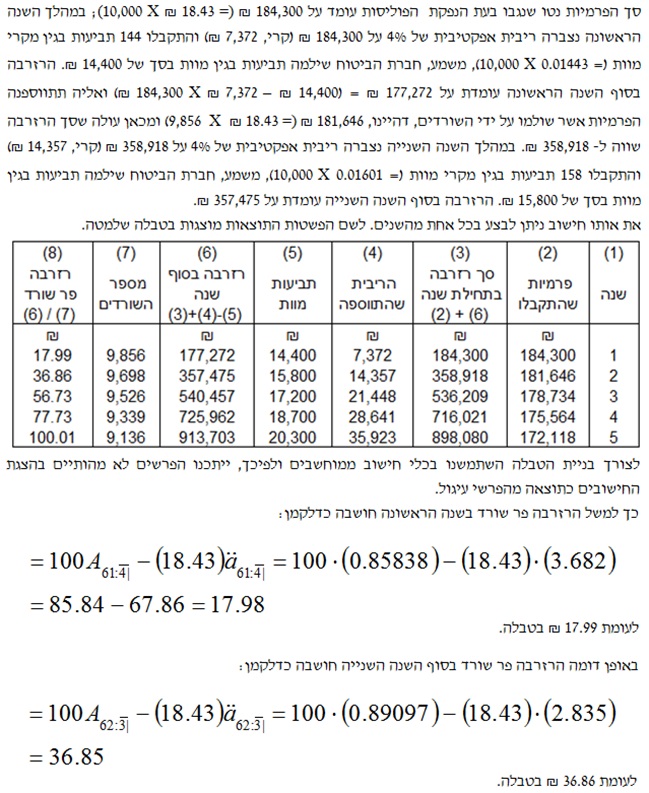

לשם הדוגמא נניח קבוצה של 1,000 פוליסות אשר כולן הונפקו באותו זמן למבוטחים בני גיל 60 בדיוק. הפוליסות הינן פוליסות ביטוח מעורב ל- 5 שנים על הטבה פירעון או הטבת מוות של 100 ₪, המשולמת בסוף שנת המוות. הפרמיה נטו, בהתעלם מההוצאות, של כל אחת מהפוליסות הינה 18.43 ₪ לפי טבלת תמותה A1967-70 ULTIMATE עם ריבית אפקטיבית שנתית של 4%. נניח שמקרי המוות הרשומים בטבלת תמותה A1967-70 ULTIMATE אכן קורים ונעגל הן מספר מקרי המוות של הקבוצה והן את כל הסכומים השקליים למספרים שלמים.

המשך במאמר הבא….

*למען גילוי נאות הכותבים הינם אקטוארים העורכים חוות דעת אקטואריות וכלכליות, נותנים ייעוץ בתחומי הערכות השווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים וכן מתמנים ע"י בתי משפט ובתי דין כאקטוארים וככלכלנים מוסמכים. הנושאים אשר בהם עוסקים הכותבים הינם, בין היתר: הערכת שווי חוזי ביטוח לפי 4 IFRS, הערכת מחויבות אקטוארית בגין הטבות לעובדים בהתאם ל- 19 IAS, תמחור חוזי ביטוח חיים (ביטוח חסכון טהור, ביטוח ריסק טהור, ביטוח לכל החיים, ביטוח מעורב- ביטוח מנהלים וביטוחי גימלא מכל הסוגים) באמצעות קצבאות חיים (קצבאות חיים קבועות/ משתנות/ דחויות/ אינסופיות וזמניות) וטבלאות תמותה (טבלת תמותה רגילה/ סלקטיבית/ המייצגת חשיפה לסיכונים משתנים), הערכת שווי פוליסות חיים שונות (רזרבה רטרוספקטיבית/ פרוספקטיבית/ צילמר) וקביעת שווי ערכי פדיון וערכי סילוק לפוליסות חיים שונות.

מעריכת השווי האחראית מטעם שניידר, נאור ושות': רו"ח ליטל נאור, CFV

מעריכת השווי הראשית של שניידר, נאור ושות', רו"ח ליטל נאור, בעלת הסמכות מעריכת שווי מימון תאגידי (CFV), מעריכת שווי מימון כמותי (QFV) ומודליסטית פיננסית וכלכלית (FEM) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובעלת רישיון ישראלי לראיית חשבון.

.

שניידר, נאור ושות' – רואי חשבון חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן במתן ייעוץ בתחום הביקורת החקירתית (איסוף וניתוח נתונים חשבונאים וכלכליים, באופן שיהוו ראיה קבילה בהליכים משפטיים) והן במתן ייעוץ כלכלי והערכות שווי מקצועיות לצורכי עסקאות, דיווח כספי וכחוות דעת מומחה לבתי משפט, בתי דין רבניים ורשויות רגולטוריות וסטטוטוריות שונות. המשרד מעסיק צוות של רואי חשבון וכלכלנים הבקיאים בתחומי הייעוץ הכלכלי והערכות השווי. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי עורכי דין, חברות פרטיות וציבוריות בארץ ובחו"ל, מבקרים פנימיים ועוד.

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, FRM

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כיו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV) ומודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן במתן ציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים והערכות שווי של תאגידים ונכסים בלתי מוחשיים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה פיננסים תשואה