מאמר מס' 2 בסדרה

פורסם: 27.7.17 צילום: shutterstock

תמצית ניתוח יחסים פיננסיים (המשך מהמאמר הקודם)

מעריך השווי היסודי ישקול ויחשב חמש קטגוריות של יחסים פיננסיים:

- יחסי נזילות פנימית

- יחסי יעילות תפעולית

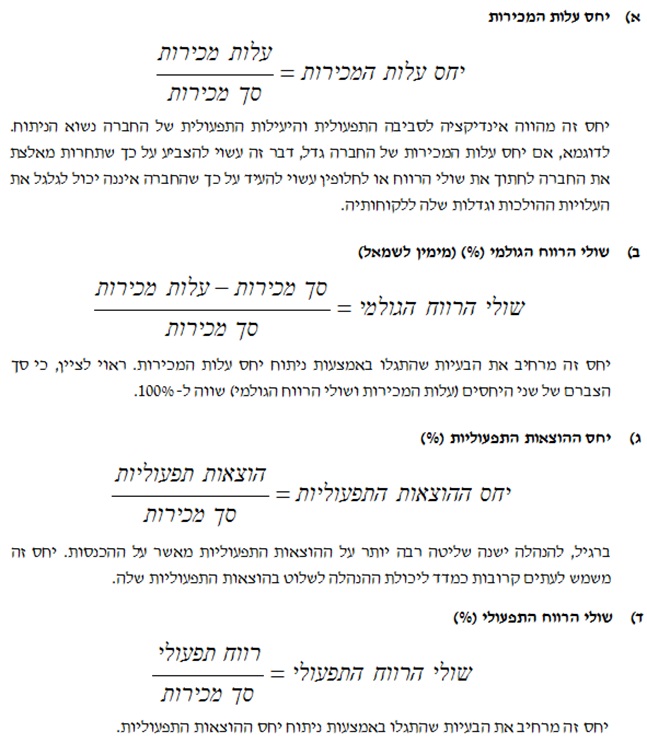

- ג. יחסי רווחיות תפעולית

- יחסי ניתוח סיכון עסקי (תפעולי)

- יחסי ניתוח סיכון פיננסי (מינוף)

הסעיף הבא מספק סיכום של חמש הקטגוריות של יחסים פיננסיים, ביחד עם תיאור האופן שבו כל אחד מהיחסים מחושב והרלוונטיות שלו לניתוח הפיננסי. נציין, כי ליחסים עצמם אין שום משמעות אלא אם הם משמשים בעת ניתוח מגמה או ניתוח השוואתי.

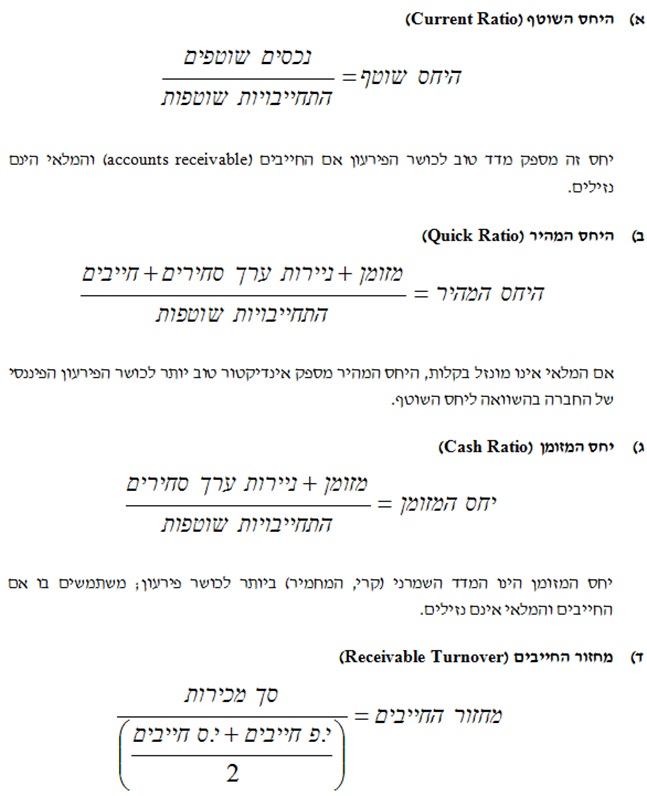

- יחסי נזילות פנימית

יחסי הנזילות הפנימית (המכונים גם יחסי כושר הפירעון) מודדים את יכולתה של החברה לשלם את התחייבויותיה הכספיות בטווח הקרוב.

חישוב זה הינו היחס בין סך המכירות עבור התקופה לבין יתרת החייבים הממוצעת. היחס המתקבל הינו מדד למספר הפעמים שחייבים נגבו (או גולגלו) בתקופה הנבחנת. לדוגמא, יחס של 6 מצביע על כך שהחייבים, בממוצע, נגבו במלואם 6 פעמים במהלך השנה האחרונה, או כל חודשיים.

מעריך השווי יכול להמשיך להמיר את יחס המחזור על ידי חלוקתו ב- 365. התוצאה מהווה אינדיקציה גסה לזמן הממוצע הנדרש על מנת להמיר חייבים למזומן. באופן אידיאלי, יש להשתמש בממוצע החודשי של החייבים ובמכירות באשראי בלבד בתור מכירות. הפרשנות של הגיל הממוצע של החייבים תלויה בתנאי האשראי של החברה ובפעילותה העונתית מייד לפני שהשנה מסתיימת. למשל, אם חברה מעניקה תנאי אשראי של 30 ימים ללקוחותיה, וניתוח המחזור מצביע על זמן גבייה ממוצע של 41 ימים, הרי שגביית החייבים מפגרת. מאידך, אם תנאי האשראי שהחברה מעניקה ללקוחותיה היו 60 ימים, הרי שגביית החייבים נעשית לפני המועד המתוכנן. נציין כי אם היקף המכירות בחודש האחרון של השנה גדול או קטן במיוחד, הרי שהגיל הממוצע של החייבים כפי שחושב לעיל עשוי להיות מטעה.

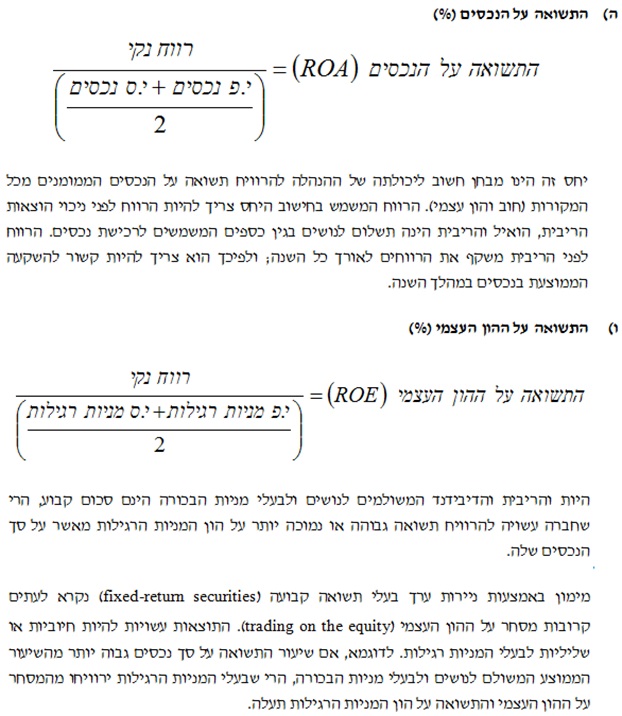

2. יחסי רווחיות תפעולית

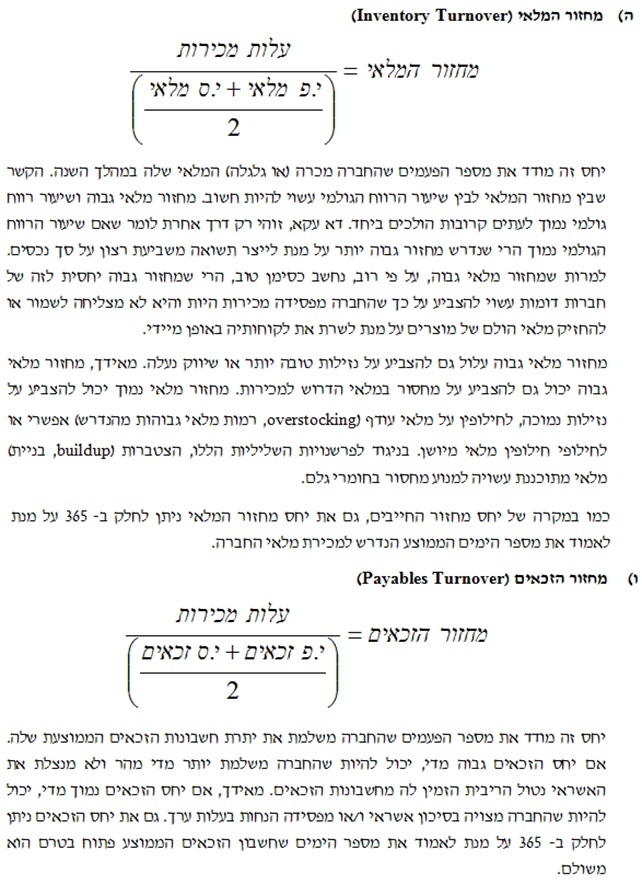

3. יחסי יעילות תפעולית

יחסים תפעוליים משמשים בעת הערכת ביצועי ההנהלה.

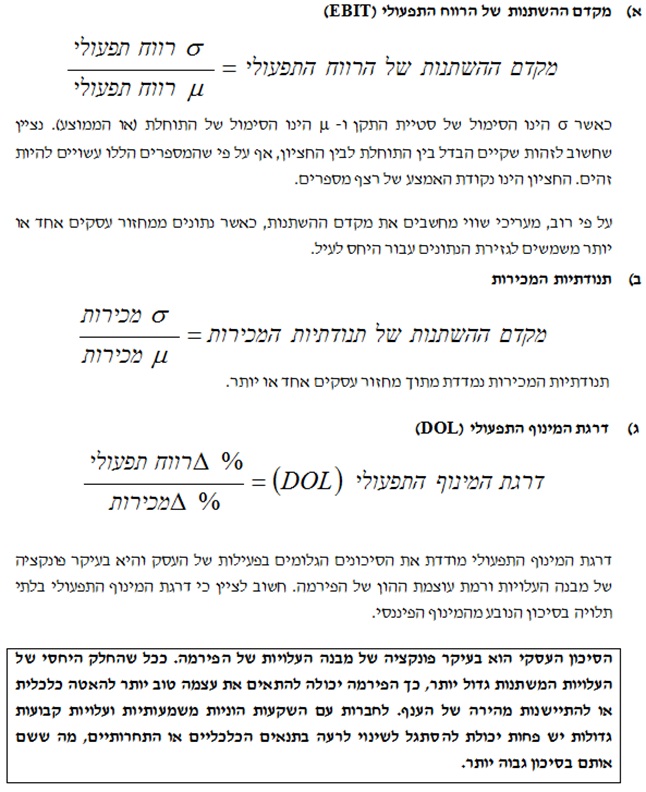

4. יחסי ניתוח סיכון עסקי (תפעולי)

סיכון עסקי מתייחס לתנודתיות הרווחים על פני זמן (ראה את ההגדרה הפורמלית של מונח זה במילון הבינלאומי למונחים בתחום הערכות השווי של עסקים). ישנם שלושה יחסים (שניים מהם דורשים ידע של סטטיסטיקה בסיסית על מנת לגזור אותם) המשמשים להערכת הסיכון העסקי.

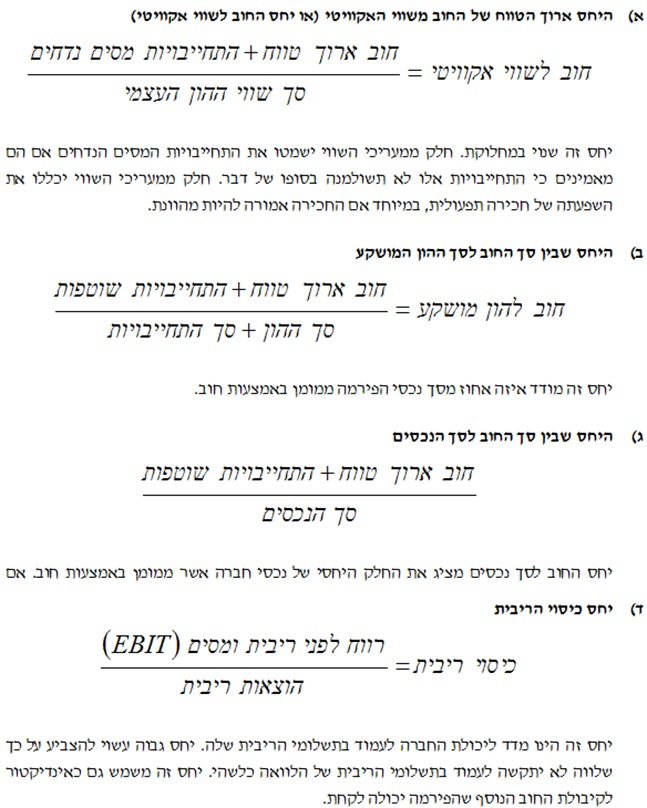

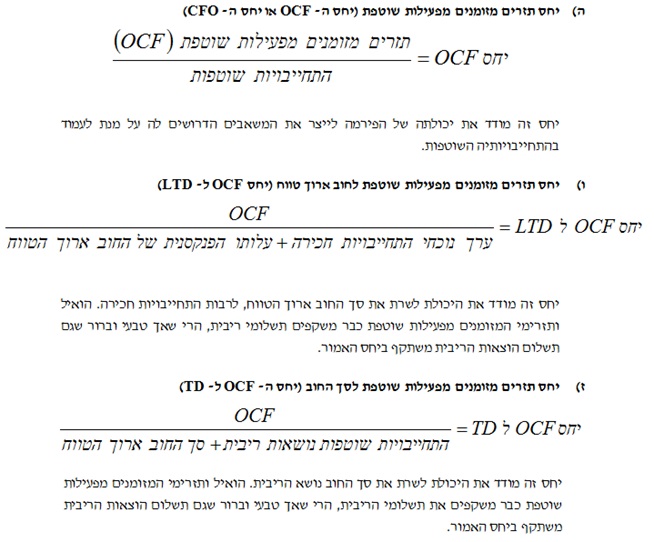

5. יחסי ניתוח סיכון פיננסי (מינוף)

הכללת החוב בתוך המבנה הפיננסי של הפירמה מגדילה את התנודתיות של רווחיה ביחס למכירות, ובכך מגדילה את הסיכון. יש לפרש את יחסי המינוף הפיננסי ביחד עם דרגת המינוף התפעולי (DOL) ותנודתיות המכירות. ככלל אצבע, מעריכי שווי יראו שפירמות בעלות DOL ותנודתיות מכירות גבוהים נוטות להיות בעלות יחסי מינוף פיננסי נמוכים, בעוד שפירמות בעלות DOL ותנודתיות מכירות נמוכים נוטות להיות בעלות יחסי מינוף פיננסי גבוהים.

המשך במאמר הבא…

מעריכת השווי האחראית מטעם רחלי קוממי: רו"ח רחלי קוממי, CFV

מעריכת השווי הראשית של רחלי קוממי רואי חשבון, רו"ח רחלי קוממי, בעלת הסמכת מעריכת שווי מימון תאגידי (CFV) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעלת רישיון ראיית חשבון בישראל משנת 1999, בוגרת קורס גישור של המרכז הישראלי למשא ומתן וגישור בשיתוף לשכת רואי החשבון בישראל וקורס דירקטורים מטעם לשכת רואי החשבון בישראל.

![]()

רחלי קוממי רואי חשבון הינו משרד המתמחה במתן שירותים ייחודיים של ייעוץ חשבונאי, כלכלי ועסקי, אשר הוקם בשנת 2001. המשרד חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ובקבוצת אליוט ישראל, הכוללת משרדי רואי חשבון עצמאיים ואיכותיים. במסגרת זו זוכה המשרד לתמיכה של מחלקות מקצועיות בתחומי מיסים, חשבונאות וביקורת. תחומי הפעילות העיקריים של המשרד הינם: שירותי ראיית חשבון, הערכות שווי כלכליות, חוות דעת רואה חשבון, עריכת דוחות כספיים, ציות ואכיפה בקופת גמל ובדיקות נאותות.

מעריך השווי האחראי מטעם שווי פנימי: אקטואר רועי פולניצר, FRM

מעריך השווי הראשי של שווי פנימי – מעריכי שווי בלתי תלויים, אקטואר רועי פולניצר, מכהן כיו"ר ומנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכות מעריך שווי מימון תאגידי (CFV), מעריך שווי מימון כמותי (QFV) ומודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), בעל הסמכת מנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) ובעל הסמכת מומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

שווי פנימי – מעריכי שווי בלתי תלויים חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומתמחה הן במתן ציטוט של מטריצות ריביות להיוון מכשירים (נכסים והתחייבויות) פיננסיים והתחייבויות פנסיוניות והן במתן ייעוץ כלכלי וניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים והערכות שווי של תאגידים ונכסים בלתי מוחשיים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים. בין לקוחות המשרד נמנים, בין היתר, משרדי רואי חשבון, משרדי ייעוץ כלכלי וחברות פרטיות וציבוריות בארץ.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי פיננסים תשואה