מאמר מס' 6 בסדרה: מאמר זה ממחיש חלק מההצדקות הטכניות היוצרות את הפער בין המחיר על בסיס מודל ה- GBM (שהוגר במאמרים הקודמים) לבין המחיר המתקבל מהמודל הבינומי המותאם אישית

פורסם: 16.5.17 צילום: shutterstock

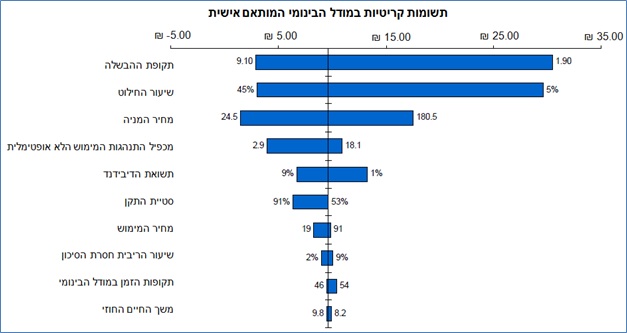

תרשים 1 מציג באמצעות ניתוח טורנדו[1] את האופן שבו כל אחת מהתשומות (inputs, נתוני קלט) במודל הבינומי המותאם אישית משפיעה על ערכו הכלכלי של כתב האופציה לעובד. בהתבסס על התרשים, ניתן לומר כי סטיית התקן איננה התשומה העיקרית היחידה המשפיעה על ערכו הכלכלי של כתב האופציה לעובד. למעשה, כאשר מוסיפים למודל את הגורמים הבאים: תקופת הבשלה, שיעור חילוט ומכפיל התנהגות מימוש לא אופטימלית, הרי אנו למדים כי השפעותיהם של הגורמים הללו דומיננטיות יותר מזו של סטיית התקן. התרשים שלהלן מבוסס על מקרה פרטי ואין להקיש ממנו לגבי מקרים אחרים. לאמור- כל מקרה לגופו.

תרשים 1 – ניתוח טורנדו המציג רשימה של התשומות הקריטיות במודל הבינומי המותאם אישית[2]

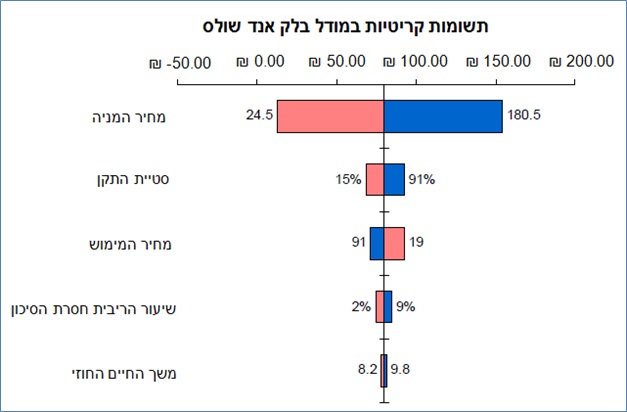

מאידך, סטיית התקן הינה התשומה המשמעותית ביותר במודל ה- BSM הפשוט כפי שניתן לראות בתרשים 2. הסיבה לכך נעוצה בעובדה שקיימת פחות אינטראקציה בין התשומות אודות למספרן הנמוך. למעשה יהיה זה נכון לומר כי סטיית התקן משחקת תפקיד חשוב עבור מרבית כתבי האופציות לעובדים המונפקים "בכסף", כאשר אין שום תשומה דומיננטית אחרת מלבדה.

תרשים 2 – ניתוח טורנדו המציג רשימה של התשומות הקריטיות במודל ה- BSM

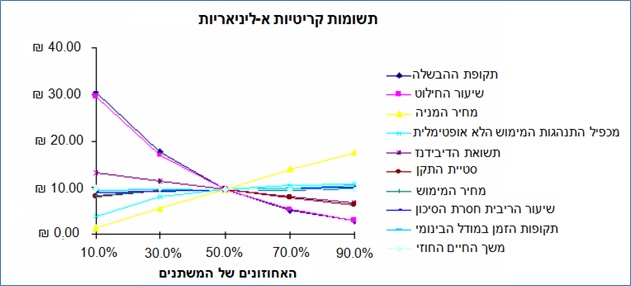

בנוסף, האינטראקציות בין התשומות החדשות אינן ליניאריות. תרשים 3 מציג ניתוח עכביש[3] וניתן לראות כי הגורמים הבאים: תקופת ההבשלה, שיעור החילוט ומכפיל התנהגות המימוש הלא אופטימלית אינם משפיעים ליניארית על ערכו הכלכלי של כתב האופציה לעובד. זוהי הסיבה לכך שהקווים בניתוח העכביש אינם ישרים אלא עקומים באזורים מסוימים, מה שמצביע על השפעות א-ליניאריות במודל. משמע, לא ניתן להכליל את השפעותיהם של שלושת המשתנים הללו על ערכו הכלכלי של כתב האופציה לעובד (לדוגמה, לא ניתן להכליל ולומר שאם עלייה של 1% בשיעור החילוט מביאה לירידת ערכו הכלכלי של כתב האופציה לעובד ב- 2.35%, או אז עלייה של 2% בשיעור החילוט תגרום לירידת ערכו הכלכלי של כתב האופציה לעובד ב- 4.70% וכך הלאה). הסיבה לכך היא שהתשומות במודל משפיעות אחת על השניה באופן שונה עבור רמות שונות של תשומות. המסקנה היא שלא ניתן לומר א-פריורית מהן ההשפעות הישירות של שינוי בתשומה אחת על ערכו הסופי של כתב האופציה לעובד. לאמור- כל מקרה לגופו.

תרשים 3 – ניתוח עכביש המציג השפעותיהן הא-ליניאריות של התשומות במודל הבינומי

למרות שניתוחי הטורנדו והעכביש מראים את השפעתה של כל אחת מהתשומות על ערכו הסופי של כתב האופציה לעובד, הרי שהשפעותיהן הינן סטטיות. משמע, בכל פעם אנו מטפלים בתשומה אחרת על מנת לקבוע את השפעותיה על ערכו הכלכלי של כתב האופציה לעובד.

דא עקא, כמוצג, ההשפעות לעתים אינן לינאריות, הווה אומר, עלינו לשנות את כלל המשתנים בו-זמנית על מנת להביא בחשבון את האינטראקציות שלהן.

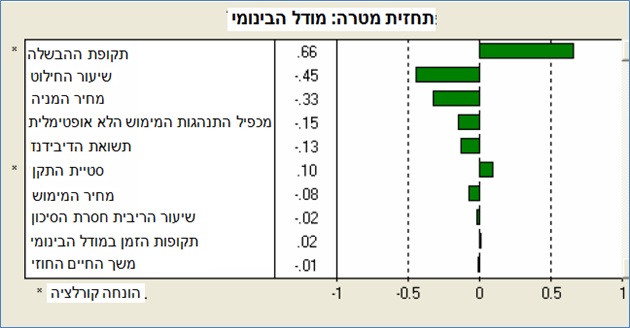

תרשים 4 מציג ניתוח רגישות דינמי של סימולציית Monte Carlo, כאשר תקופת ההבשלה, שיעור החילוט ומכפיל התנהגות המימוש הלא אופטימלית נקבעים כתשומות חשובות, בעוד שפעם נוספת סטיית התקן מצטיירת כפחות חשובה. תרשים הרגישות הדינמי מבלגן ומבלבל (עושה מעין "פריש מיש") את כל התשומות בו-זמנית באמצעות אלפי הרצות (trials, סימולציות), ובכך תופס הלכה למעשה את השפעותיהן על ערכו הכלכלי של כתב האופציה לעובד. נציין כי לגישה זו ערך רב בתפיסת השפעות האינטראקציה "הנקיות" משהו בין התשומות השונות עבור רמות שונות של תשומות.

תרשים 4 – ניתוח רגישות דינמי עם תשומות המשתנות בו-זמנית במודל הבינומי

לסיכום, מניתוח הרגישות המקדמי האמור, ניתן להסיק כי שילובם של תקופת הבשלה, שיעור חילוט ומכפיל התנהגות מימוש לא אופטימלית חיוני ואף נחוץ לביצוע הערכת שוויים ההוגן של כתבי אופציות לעובדים בשל תרומותיהם המשמעותיות לערכו הכלכלי של כתב האופציה לעובד. בנוסף, לא ניתן להכליל את השפעותיה של כל אחת מהתשומות על שוויו הסופי של כתב האופציה לעובד. לאמור- בכל פעם יש לבצע מחדש ניתוח מפורט על מנת לקבל את שוויו הכלכלי של כתב האופציה.

המשך במאמר הבא…

[1] ניתוח טורנדו מציג רשימה של כל התשומות המשמשות במודל, החל בתשומה בעלת ההשפעה הגבוהה ביותר על התוצאה וכלה בתשומה בעלת ההשפעה הנמוכה ביותר על התוצאה. הניתוח מתקבל על ידי כך שבכל פעם "מוכנסת" תשומה אחרת למודל בטווח קבוע ביחס למשתנה המקורי (למשל 10%+ ו- 10%-) והשוואת התוצאות המתקבלות לתוצאה המקורית.

[2] רמות שונות של תשומות מניבות, באופן טבעי, ניתוחי טורנדו שונים אולם ברב המקרים, סטיית התקן איננה המשתנה הדומיננטי ביותר. שיעור החילוט, תקופת ההבשלה ומכפיל התנהגות המימוש הלא אופטימלית נוטים להיות דומיננטיים יותר או לפחות דומיננטיים כמו סטיית התקן.

[3] ניתוח עכביש, נראה כמו עכביש עם גוף מרכזי ורגליים רבות הנשלחות לכל עבר. הקווים בעלי השיפוע החיובי מצביעים על יחס ישר (למשל, ככל שמחיר המניה גבוה יותר כך ערכו הכלכלי של כתב האופציה לעובד גבוה יותר, כפי שעולה מתרשים 3), בשעה שהקווים בעלי השיפוע השלילי מצביעים על יחס הפוך. בנוסף, ניתן להשתמש בניתוח עכביש על מנת להבחין בין יחסים ליניאריים וא-לינאריים.

*סדרת מאמרים זו מבוססת רובה ככולה על העבודה הסמינריונית "קביעת שווי הוגן להקצאות אופציות (ESOP's) על פי תקן החשבונאות האמריקאי SFAS 123(R)" שנכתבה על ידי מר פולניצר במסגרת לימודי התואר הראשון שלו בכלכלה באוניברסיטת בן גוריון.

משרד הערכות השווי שווי פנימי מספק שירותי הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים ומתמחה בביצוע ניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים ובנושאים נוספים.

רועי פולניצר – בעלים של משרד "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות

בעשור האחרון היה רועי אחראי על מאות עבודות להערכות שווי של חברות שונות, ייחוס עודף עלות, ייעוץ כלכלי ומידול פיננסי אשר בוצעו עבור חברות פרטיות וציבוריות, משרדי רואי חשבון ומשרדי ייעוץ כלכלי בישראל.

רועי הקים ועומד בראש לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), פיתח את 9 תוכניות ההסמכה של הלשכה וכתב את כללי האתיקה והסטנדרטים המקצועיים של הלשכה. בנוסף, רועי כיהן כיו"ר הוועדה לקביעת קווים מנחים עבור רשות המסים בישראל לביצוע, פיקוח וניהול הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים, המוכרת יותר בשמה הלא רשמי – וועדת פולניצר.

לרועי ניסיון כמומחה בהליכים משפטיים ובעבודה מול רשות המסים, מול רשות ניירות ערך ומול גופים סטטוטוריים אחרים. כמו כן, הוא יו"ר פורום הפרקטיקנים של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל וכתב את 8 גילויי דעת של הלשכה.

רועי ייבא ארצה את המודל הטוב ביותר בעולם להערכת שווי ופיצול מכשירי חוב/הון היברידיים (כגון: אג"ח להמרה, הלוואה המירה ומסגרת מימון המירה) והתאמתי אותו למאפיינים הייחודיים של שוק איגרות החוב להמרה הישראלי. פרסום עבודה שביצע עבור חברה ציבורית בנושא זה באתרי מגנ"א ומאי"ה הביא לשינוי המתודולוגיה המשמשת בארץ להערכת שווי ופיצול מכשירי חוב והון משולבים.

רועי פיתח מתודולוגיה ייחודית לבניית עקומי תשואות להיוון תזרימי המזומנים של מכשירים (נכסים והתחייבויות) פיננסיים בכלל ולהתחייבויות פנסיוניות בפרט ומתודולוגיה ייחודית לדירוג פנימי של חברות המבוססת על נתונים המשתמעים באופן ישיר או עקיף מנתוני שוק. בנוסף, רועי פיתחתי את מודל פולניצר להערכת שווי השוק ההוגן של חברה פרטית, נוסחת פולניצר לאמידת סטיית התקן של שיעורי התשואה על נכסי החברה, פונקציית פולניצר לאמידת שיעור הניכיון בגין היעדר הסחירות (DLOM) של נכס לא סחיר, ציון פולניצר לדירוג אשראי סינטטי/פנימי של חברה ישראלית ובימים אלו הוא שוקד על פיתוחים נוספים.

רועי הינו מרצה מבוקש להערכת שווי, ניהול סיכונים ואקטואריה, המופיע בפני חברי הנהלה ודירקטורים, ובפורומים מקצועיים של של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל. בעבר שימש כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון.

רועי הינו בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה ומימון, מאוניברסיטת בן-גוריון. כמו כן, רועי מוסמך הן כאקטואר (PRA) והן כמעריך שווי (CFV) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל, ומוסמך כמנהל סיכונים פיננסיים (FRM) מטעם GARP.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה אקטואריה הערכת שווי כלכלה פיננסים תשואה