מאמר זה מציע מדד המספק אומדן קירוב מצויין לשווייה הכלכלי הפנימי "האמיתי" של חברה ציבורית על ידי צירוף פרמטרים מהדוחות הכספיים לרבות שווי השוק הבורסאי שלה

פורסם: 7.5.17 צילום: יח"צ

חברות ציבוריות הינן חברות פרטיות אשר הנפיקו את מניותיהן בבורסה ושווי מניותיהן נקבע בבורסה על פי עסקה בין קונה למוכר. אם כך, כיצד זה שבמשך עשרות שנים אנו רואים עבודות של מעריכי שווי אשר קובעים לחברות ציבוריות שווי השונה מזה הנקבע בבורסה?

התשובה לכך הינה ש"שווי השוק" של ההון העצמי איננו שווי כלכלי, הואיל ושווי כלכלי כולל בחובו שווי שליטה (רכיב שאותו נגדיר בהמשך) ומאחר ושווי שוק בבורסות השונות בחו"ל בכלל ובבורסה לניירות ערך בתל אביב במיוחד, כמעט במרבית המקרים, הינו שווי מיעוט הרי שעל מנת לקבל את שווייה הכלכלי הפנימי של חברה ציבורית יש להוסיף מעל לשווי השוק הבורסאי שלה פרמיית שליטה.

למעשה, עצם ביצוע הערכת שווי לחברה ציבורית, שיש למחירי מניותיה ציטוט מלמד כי מזמיני הערכת השווי סבורים כי שווייה הכלכלי שונה משווי השוק שלה בבורסה. אם כך הם פני הדברים, הרי שלא ניתן עוד להשתמש בשווי השוק הבורסאי של ההון העצמי שלה כמודד לשווייה הכלכלי הפנימי.

שווי כלכלי

שווי כלכלי מוגדר בספרות המקצועית כשווי שוק הוגן (לא להתבלבל עם שווי הוגן לצרכי דיווח כספי/חשבונאי), משמע, שווי הנקבע בעסקה בין מוכר מרצון וקונה מרצון, כאשר אף צד אינו פועל תחת מגבלה או לחץ לביצוע מהיר של העסקה, כששני הצדדים פועלים באופן רציונאלי, מכירים באופן סביר את כל העובדות והנסיבות הרלוונטיות וכל צד מבקש להשיא את תועלתו. בנוסף, שווי כלכלי כולל שווי שליטה. שווי כלכלי, נקבע על ידי שימוש באחת משלוש גישות מרכזיות, גישת ההכנסה, גישת הנכס וגישת השוק. נציין כי התיאוריה הכלכלית הקלאסית גורסת, כי שווי כלכלי נקבע בשווקים משוכללים בהם האינפורמציה מלאה ועל בסיס עסקה בתהליך של "ממוכר מרצון לקונה מרצון" (At arm's length).

שווי כלכלי לעומת שווי שוק

שווי שוק איננו שווי כי אם מחיר בורסאי ובוודאי לא שווי כלכלי, הואיל ואין שום תחשיב מאחוריו והוא בסך הכל מייצג מחיר שבו נסגרה עסקה בין צדדים או ציטוט לקניית מניה בודדת. על מנת לסבר את האוזן, נסביר כי גם עסקה למכירת יחידת מניה אחת קובעת מחיר למניה בבורסה ובעקיפין שווי שוק לחברה כולה. הואיל וזהות המוכרים והקונים בבורסה בכל עסקה ועסקה איננה ידועה כמו גם מצבם ורמת היכרותם כל העובדות והנסיבות הרלוונטיות, הרי שאך טבעי להניח כי חלק מאותן עסקאות מבוצעות תחת לחץ, כאשר ישנה א-סימטריה במידע ובעובדות בין שני הצדדים. לפיכך, אני קובע כי שווי שוק איננו שווי כלכלי.

בספרות המקצועית קיימים הסברים רבים לפערים בין שווייה הכלכלי הפנימי של חברה, המשתקף מתזרימי המזומנים הצפויים שלה, מהוונים בשיעור נכיון סביר, לבין שווי השוק שלה, המשתקף ממכפלת מחיר המניה בבורסה במספר המניות הנפרעות שלה. הסיבות לכך מגוונות ונובעות בין היתר משיקולי מסחר, סנטימנט כללי או ענפי בשוק, שיקולי מיעוט/רוב/שליטה/סחירות וכיוצא בזה.

הרקע לפיתוח מדד פולניצר

בשנים האחרונות אני נשאל תכופות מהו שווייה הכלכלי של חברה ציבורית כזו או אחרת. אז הואיל ולא הצלחתי לקדם את תחום פרסום אנליזות באשר לכדאיות ביצוע השקעות בחברות ציבוריות, בכלי תקשורת בישראל כמקובל בשווקי ההון המובילים בעולם ובפרט בשוק ההון האמריקאי (קידום אשר לעניות דעתי היה בו כדי לתרום באופן חיובי ומשמעותי לכלל הגורמים הפעילים בשוק ההון, לרבות: משקיעים פרטיים, גופים מוסדיים, חברות ציבוריות, הבורסה לניירות ערך ומעריכי שווי חברות) והואיל ורשות ניירות ערך דבקה בסירובה לאפשר למעריכי שווי חברות להתקשר במישרין עם חברות ציבוריות, לצורך הכנת אנליזות עליהן, בתמורה לקבלת שכר טרחה מהן, כמקובל בשווקי ההון בעולם ובפרט בשוק ההון האמריקאי – הרי שעלה בדעתי לפתח מדד כלכלי לשווייה הכלכלי של חברה ציבורית שיחליף את עניין תחום האנליזות ושיהווה בסיס לגיבוש "מחירון" לשוויין הכלכלי של החברות הציבוריות הנסחרות בתל אביב (להוציא בנקים וחברות ביטוח).

רק על מנת לספר את האוזן, בהתבסס על ניירות עמדה שפורסמו מטעם רשות ניירות ערך עולה, כי עמדתה המשפטית של הרשות הינה שחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות אוסר על מעריך שווי (בין אם הוא מחזיק ברישיון ייעוץ השקעות על פי החוק ובין אם לאו) מלהתקשר בעסקה עם חברות ציבוריות לצורך הכנת אנליזות, בתמורה לקבלת שכר מהן.

לעניות דעתי, לו זו בלבד שעמדת הרשות פוגעת בכל הפעילים בשוק ההון, היא בנוסף איננה מתיישבת עם הוראות החוק האמור ואף נוגדת את המקובל בשווקי הון המובילים בעולם ובראשם שוק ההון האמריקאי. כך למשל, פוגעת עמדת הרשות, בציבור המשקיעים הרחב, במישרין ובעקיפין (השקעות באמצעות גופים מוסדיים), בכך שנמנע ממנו קבלת מידע קריטי באשר לכדאיות ביצוע השקעות בחברות ציבוריות, במישרין או בעקיפין (באמצעות גופים מוסדיים), לכל הפחות, באותן חברות ציבוריות שלא מתבצעות לגביהן אנליזות כלל.

עמדת הרשות גם פוגעת בגופים המוסדיים אשר נאלצים, מטעמי תקציב, לרכז את משאביהם הכספיים בתחום האנליזות בקבוצה מצומצמת יחסית של חברות מובילות בלבד ובכך גם נמנעת השקעת הציבור בעקיפין בחברות ציבוריות שאינן מסוקרות על ידי הגופים המוסדיים.

אין צורך להכביר במילים על הפגיעה הקשה הנגרמת, עקב עמדת הרשות, למרבית החברות הציבוריות, אשר אינן מסוקרות על ידי הגופים המוסדיים, ובהעדר פרסום אנליזות באמצעות כלי התקשורת, הרי שאותן חברות ציבוריות אינן יכולות "להציף" את שוויין בפני משקיעים פוטנציאליים.

הפגיעה בפעילות הבורסה לניירות ערך הינה מוחשית וקיימת כבר מזה כמה שנים. אין זה סוד כי הבורסה סובלת מזה שנים רבות מקיטון משמעותי בהיקף החברות הציבוריות הנסחרות בה ובצמצום היקף העסקאות הכולל, אשר נובעת, לדעתי, בין היתר, מירידה באטרקטיביות של הבורסה ככלי לקידום עסקים בישראל, גם בשל היעדר האפשרות להציף שווי למשקיעים פוטנציאליים.

הבשורה המשמחת של מאמר זה הינה שהוא מציע מדד המספק אומדן לשווי הכלכלי הפנימי של חברה ציבורית על ידי צירוף פרמטרים מהדוחות הכספיים לרבות שווי השוק הבורסאי שלה.

שווי כלכלי פנימי (Intrinsic Value)

מדידת שווי כלכלי פנימי מבוססת על ניתוח יסודי של נתונים ומאפיינים רלוונטיים הקשורים לחברהמוערכת, תוך שימוש בטכניקות הערכה מקובלות (כגון תזרימי המזומנים המנוכים – DCF, שיטת המכפיל ושיטת ה-NAV המתואם). זהו השווי הכלכלי האמיתי של החברה ("Real" או "True") כעומדת בפני עצמה (קרי, ללא סינרגיה עם חברות אחרות של המשקיע), על בסיס שיקולי הטווח הארוך.

ובמילים מתוך ספרו של המלומד James R. Hitchner:

“Intrinsic value is the value considered to be inherent in the property itself. Intrinsic value is defined by Webster’s Dictionary as “being desirable or desired for its own sake without regard to anything else” and by Black’s Law Dictionary as “the inherent value of a thing, without any special features that might alter its market value. The intrinsic value of a silver coin, for instance, is the value of the silver within it.”

בעניין זה יש לציין, כי למשקיעים שונים עשויים להיות שיקולים שונים בבואם להחליט על השווי הרלבנטי של המניות. שיקולים אלו כוללים, בין היתר, את מידת הסינרגיה לעסקים הקיימים, את יכולת ביזור הסיכונים התפעוליים הכרוכים בפעילות החברה. כמו-כן למשקיעים שונים ישנם שיקולי מס שונים. מדידת שווי כלכלי פנימי מתעלמת למעשה משיקולים ספציפיים אלו ומנסה להגיע לשווי הכלכלי ה"אמיתי" של החברה כ- stand-alone.

פרמיית ניהול אופטימלי (פרמיית שליטה)

להבנתי, קיימות שתי גישות לפרמיית שליטה.

הגישה הראשונה גורסת כי פרמיית שליטה קיימת רק במצב שבו ישנה החזקת רוב מול החזקת מיעוט בחברה. הרעיון הוא שפרמיית השליטה נובעת מיכולתו של השולט (הווה אומר, בעל השליטה) לעשוק את המיעוט (קרי, עושק המיעוט).

הגישה השניה, והיא הגישה הכלכלית לכל הנושא, קובעת כי פרמיית שליטה קיימת גם כאשר משקיע קונה 100% מחברה. הרעיון העומד בבסיס גישה זו הוא שחברת המטרה איננה מנוהלת בצורה אופטימאלית (למשל מבחינת הוצאות שכר ראוי, מבנה הון ששונה מהממוצע הענפי, אי זקיפה של דמי שכירות ראויים או בכלל וכיוצא באלה), וכי קיים "משתתף שוק" (כלומר לא משקיע פיננסי שקונה מניה וחצי ולא משקיע אסטרטגי שיש לו ערך סינרגטי אלא מישהו שיודע לנהל חברה בענף שבו פועלת החברה) אשר בעבורו שווי 100% ממניות החברה שווה לסך הצברם של השווי AS IS (כלומר, שווי המיעוט, לחילופין שווי השוק בבורסה או לחילופי חילופין השווי כיום תחת ניהול לא אופטימלי) והשווי בגין ניהול אופטימלי (קרי, ניהול שיביא לכך שכל המדדים הפיננסיים והתפעוליים של החברה "יתיישרו" לממוצעים הענפיים).

תוספת השווי בגין ניהול אופטימלי מכונה שווי שליטה ואותה יש להוסיף מעל לשווי השוק הבורסאי (רגיל או ממוצע 30 יום אחרונים) או לחילופין מעל לשוויי השוק של חברות דומות אשר מהן נגזרים מכפילי שוק, על מנת לקבל את השווי הכלכלי של החברה.

כלומר, שווי כלכלי הינו שווי מיעוט בתוספת פרמיית שליטה, כאשר פרמיית השליטה הינה למעשה פרמיית בגין ניהול יעיל. אם תרצו- פרמיה בגין שיפור איכות הניהול של החברה.

במילים אחרות, פן אחד של שווי השליטה הינו הפן השלילי, הגורס כי שווייה של השליטה צומח אך ורק מכוחו של השולט לצרוך שכר וטובות הנאה מעבר למתחייב מכישורי השולט ותנאי ההעסקה המקובלים במשק וכל זה על חשבון בעלי מניות המיעוט. הפן השני הינו הפן החיובי, הגורס כי שווייה של השליטה צומח מעצם יכולתו של השולט לשפר את איכות הניהול של החברה (שיפור פעילות, התייעלות, הוזלת אשראי וכו'). למעשה, אני בא וטוען כי ניווט החברה, התווית דרכה העסקית וכפיית ניהול יעיל עליה, עשויים הלכה למעשה להעלות את שווייה, דבר שממנו יהנו כלל בעלי המניות. אם כך, עולה וצומחת השאלה, מהי אם כן הסיבה לקיומו של שווי עודף בידי בעלי השליטה, כאשר אני באה ואומרת שכל בעלי המניות באשר הם נהנים מפירות העודף האמור באופן יחסי להחזקותיהם בהון? תשובות אפשריות לכך הינם פערים באינפורמציה ובהערכת פוטנציאל הגדלת השווי בין הגורם השולט ובין בעלי מניות המיעוט וכן גידול בהסתברות להשגת עליית הערך עקב השתלטות. השגת שליטה ממניעים אלה תלווה בהחזקת חלק גדול יחסית בהון החברה, ככל שבעל השליטה מאמין ביכולת הניהול שלו.\

מדד פולניצר

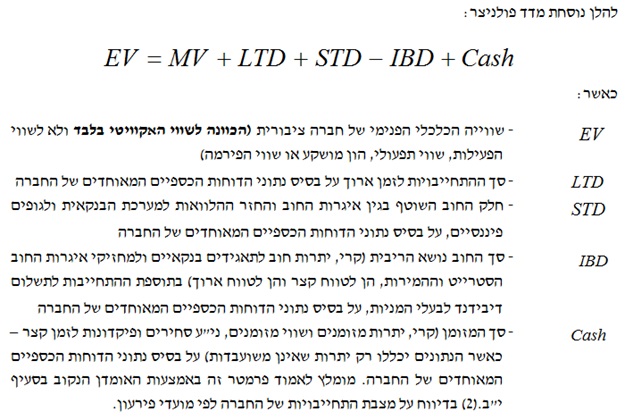

מדד פולניצר מכמת את השווי הכלכלי של חברה ציבורית על בסיס פרמטרים חשבונאיים נבחרים הכוללים את סך ההתחייבויות לזמן ארוך, חוב פיננסי ברוטו, מזומן כמו גם על בסיס שווי השוק של ההון העצמי. למעשה המדד מבוסס על חמישה משתנים ואומד פונקציה שתוצאתה הינה השווי הכלכלי הפנימי של חברה ציבורית (להוציא בנקים וחברות ביטוח אשר לגביהם המדד פשוט איננו מתאים)

מדגם לבדיקת מדד פולניצר

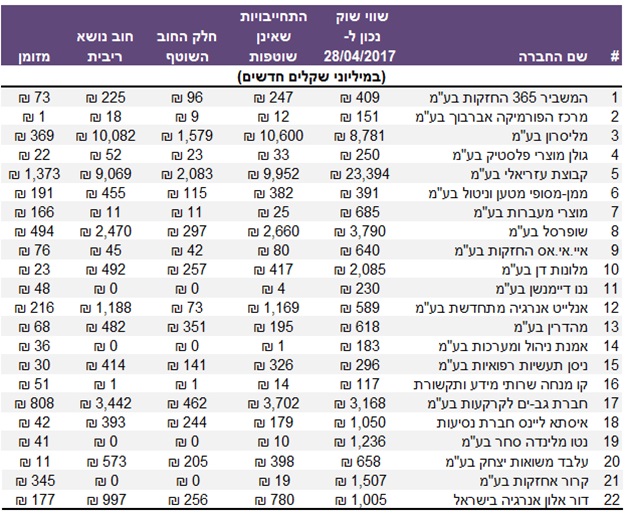

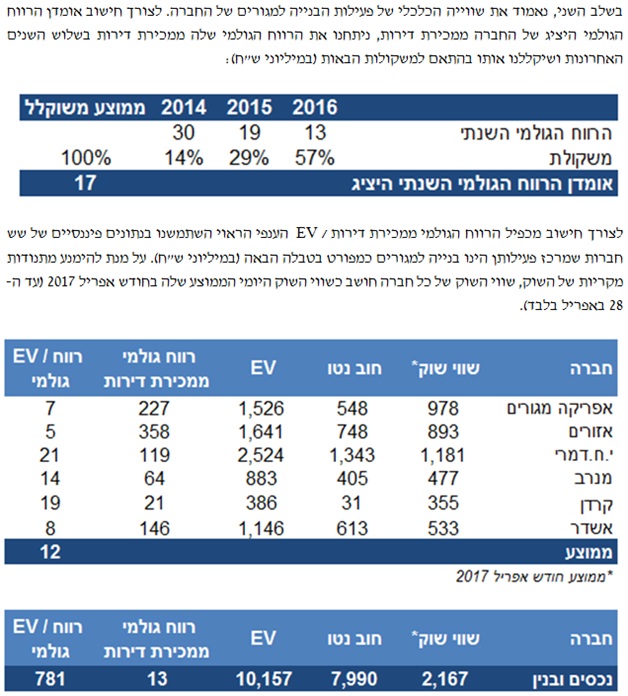

לשם המחשה, להלן נתוני הדוחות הכספיים של 22 חברות ציבוריות הנסחרות בבורסה לניירות ערך בתל אביב, ליום 31 בדצמבר 2016 (במיליוני ש"ח) ונתוני השוק נכון ליום 28/4/2017:

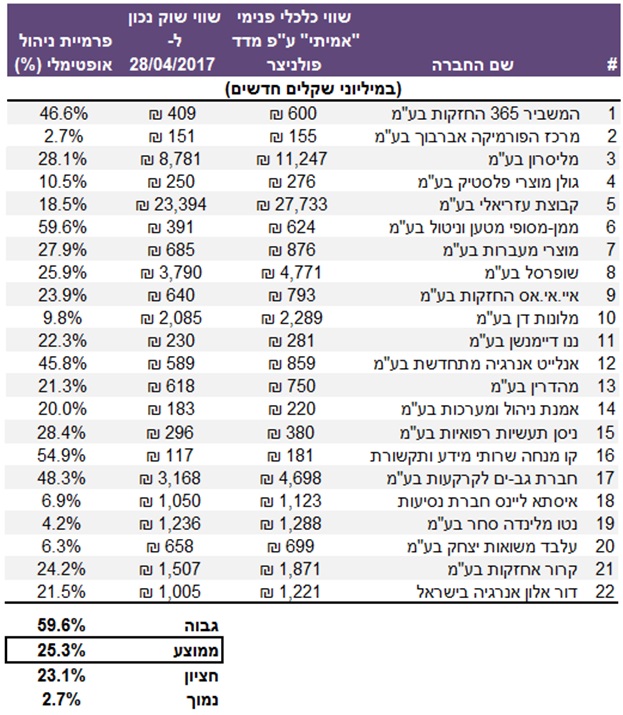

כפי שניתן לראות פרמיית הניהול האופטימלי הממוצעת המשתמעת ממדד פולניצר במדגם לעיל עומדת על כ- 25.3%. מה שאומר שאם אנו רואים שווי שוק בורסאי של חברה מסוימת הרי שעל מנת לקבל את השווי הכלכלי הפנימי ה"אמיתי" של אותה חברה, עלינו להוסיף מעל לשווי השוק שלה פרמיה של כ- 25%.3 בגין שיפור איכות הניהול של החברה על מנת לקבל קירוב אומדן סביר לשוויו הכלכלי.

חשוב להבהיר פעם נוספת, ציטוטי המחירים בבורסה מהווים "מחירון" למניות מיעוט, דהיינו, למשקיע המעוניין לרכוש כמות מניות אשר לא תעניק לו שום השפעה בחברה. ועל כן כאשר מדובר על העברת זכויות שליטה (כמו גם על מניות דלות סחירות) הרי שמחירי השוק אינם מהווים מודדי שווי ראויים!!

יישום מדד פולניצר בהערכת שווי של חברה ציבורית

לשם הנוחות נבחן את מדד פולניצר ביחס לתוצאות המתקבלות מהערכת שווי כלכלי של חברה ציבורית. בחרנו להעריך את שווייה של חברת נכסים ובניין בע"מ (להלן "החברה") ליום 28 באפריל 2017 (להלן "מועד החישוב").

החברה הוקמה בשנת 1961 והינה חברת אחזקות בתחום הנדל"ן. החברה הינה חברה ציבורית הנשלטת על ידי חברת דיסקונט השקעות בע"מ, המחזיקה בכ- 64.44% מהון המניות הרשום שלה, כאשר מניותיה של נכסים ובניין נסחרות בבורסה לניירות ערך בתל אביב. החברה עוסקת בעצמה ובאמצעות החברות המוחזקות על ידה בתחום הנכסים המניבים ובתחום הבניה למגורים הן בארץ והן בחו"ל. בנוסף פועלת הקבוצה בתחום החקלאות, באמצעות חברת מהדרין.

ברגיל, בחברות נדל"ן ובחברות אחזקה מקובל לאמוד את השווי באמצעות שיטת ה- NAV המתואם, דהיינו NAV עם התאמות לערכם הכלכלי של המיסים הנדחים ועלויות ניהול. נאמר מראש כי בשל אי נגישות להנהלת החברה, נתוניה הפנימיים ותוכניותיה לעתיד, רישומים ומסמכים אחרים ומידע פיננסי צפוי (PFI) השייכים לפעילות העסקית ולנכסיה לרבות חוות דעת שמאיות, החלטנו לעשות שימוש מצומצם בהנחות עתידיות ולהשתמש בשיטת המכפיל לצורך הערכת שווייה הכלכלי של החברה.

הספרות המקצועית גורסת כי במקרים בהם נכס בודד אינו מניב תזרימי מזומנים באופן בלתי תלוי מתזרימי מזומנים הנובעים מנכסים אחרים, הרי ששוויו הכלכלי של אותו נכס יאמד לא במישור של הנכס הבודד אלא במישור של היחידה המניבה מזומנים –Cash Generating Unit (להלן "CGU") שאליה משוייך הנכס. ה- CGU הינה היחידה הקטנה ביותר של נכסים, המכילה את הנכס ומניבה תזרימי מזומנים חיוביים משימוש מתמשך אשר הינם בלתי תלויים בעיקרם בנכסים אחרים. בעבודתנו הגדרנו לחברה שני CGUים רלוונטיים: פעילות הנדל"ן המניב ופעילות הבניה למגורים (התעלמנו מפעילות החקלאות של מהדרין).

הדרך המבוססת ביותר מבחינה תיאורטית להערכת שווי CGU הינה שיטת היוון תזרימי המזומנים המבוססת על נסיון לחזות את העתיד. מקום שישנו קושי באומדן מרכיבי התזרים העתידי כאמור (קרי, בשל אי הוודאות הגבוהה בחיזוי תזרימי המזומנים של כל CGU), בפרט כאשר אין נגישות להנהלת החברה, נתוניה הפנימיים ותוכניותיה לעתיד, אומד דעתנו כי לא נוכל ליישם את שיטת היוון תזרימי המזומנים עבור כל אחד מה- CGUים שלה

במקרה שלפנינו, הערכת השווי נעשית על בסיס נתונים פומביים בלבד, ללא נגישות להנהלת החברה, לנתוניה ולתוכניותיה העתידיות, כאשר השאלה שמעניינת אותנו היא האם שווי החברה המתקבל ממדד פולניצר זהה לשווי שהיה מתקבל מהערכת שווי כלכלית, או אם לאו. על מנת לענות על שאלה זו בחרנו להעריך את שוויו הכלכלי של כל אחד מה- CGUים שלה באמצעות מכפיל פעילות. לשון אחר, על ידי השוואה אינדיקטיבית לחברות ציבוריות הנסחרות בבורסה לניירות ערך בתל אביב אשר הינן מרכז פעילותן דומה למאפייני כל אחד מה- CGUים שלה.

הואיל והמכפיל המקובל להערכת שווי פעילות נדל"ן מניב הינו מכפיל ה- NOI / EV, החלטנו לאמוד את שווייה הכלכלי פעילות הנדל"ן המניב של החברה על ידי מכפלת אומדן ה- NOI היציג של החברה במכפילNOI / EV ענפי ראוי. נסביר כי "ההכנסות התפעוליות הנקיות", לאמור ה- NOI (ה- Net Operating Income), מחושבות כהפרש בין הכנסות מהשכרת נכסים וניהולם לבין הוצאות אחזקה וניהול נכסים (הוצאות פחת אינן נלקח בחשבון). "שווי הפעילות הכלכלי", לאמור ה- EV (ה- Enterprise Value) מחושב כאמור כסך הצברם של השווי הכלכלי של ההון העצמי ועלותו הפנקסנית של החוב נטו בספרי החברה, תחת הנחת עבודה מקובלת כי ערכו ההתחייבותי של החוב משקף את שוויו הכלכלי.

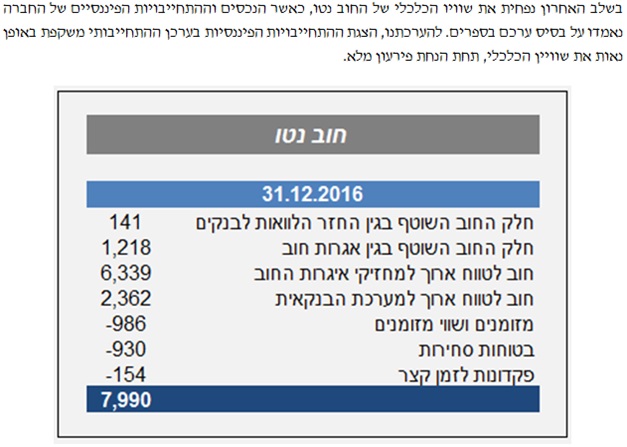

ברגיל, חוב נטו מחושב כסך הצברן של יתרות חוב לתאגידים בנקאיים ולמחזיקי אגרות החוב הסטרייט וההמירות וההתחייבות לתשלום דיבידנד לבעלי המניות בניכוי מזומנים, שווי מזומנים והשקעות פיננסיות נזילות, והכל לפי העניין.

הואיל והמכפיל המקובל להערכת שווי פעילות בנייה למגורים הינו מכפיל הרווח הגולמי ממכירת דירות / EV, החלטנו לאמוד את שווייה הכלכלי פעילות הבנייה למגורים של של החברה על ידי מכפלת אומדן הרווח הגולמי ממכירת דירות היציג של החברה במכפיל הרווח גולמי ממכירת דירות / EV ענפי ראוי. נסביר כי הרווח הגולמי ממכירת דירות מחושב כהפרש בין הכנסות ממכירת דירות לבין עלות הדירות שנמכרו.

שווי פעילויות החברה יחושב כסך הצברם של אומדני השווי הכלכלי של כל אחת מהפעילויות השונות. על מנת לקבל את שוויו הכלכלי של ההון העצמי המיוחס לבעלי המניות של החברה עלינו לנכות מסך שווי פעילויות החברה את החוב נטו.

כעת, נחזור לטענות שלנו כי שווי שוק הינו בסך הכל מחיר ולא שווי (הואיל והוא לא מגובה בתחשיב) וכי שווי כלכלי הינו שווי מיעוט (קרי, שווי שוק) בתוספת שווי שליטה.

בהקשר זה, ראוי לצטט את אחד מ"אריות המקצוע" הכלכלן הנודע מר אורי וולף:

"שוויין הכלכלי של חברות, כולל את שווי השליטה הגלומה ברכישתן. הספרות המקצועית מחייבת את הכללתו של רכיב זה, גם כאשר מדובר ברכישת 100% ממניות החברה, אשר אינה מאפשרת הלכה למעשה לעשוק בעל מיעוט באמצעות צריכת שכר וטובות הנאה מעבר למתחייב על פי כישורי בעלי השליטה ותנאי ההעסקה המקובלים במשק. על כן, לשווי חברות, המתקבל בגישת השוק (בין אם נלקח כמחיר בורסאי ובין אם נגזר ממכפילי שוק), יש להוסיף פרמיית שליטה, היות ומונח כי שווי השליטה איננו מגולם בשווי השוק של חברות דומות, אשר מהן נגזר שווי החברה נשוא ההערכה. אין להוסיף פרמיית שליטה מעל לשווי חברות המתקבל בגישת ההכנסה או בגישת הנכס, היות ומונח כי שווי השליטה כבר מגולם בשוויים הללו, מאחר והם מחושבים תחת הנחת "Market Participant", דהיינו, על בסיס שיקולים שהיו ננקטים על ידי רוכשים פוטנציאלים אחרים, הפעילים בשוק בו פועלת החברה (כגון: ניווט החברה, התווית דרכה העסקית וכפיית ניהול יעיל באופן שעשוי להעלות את שווי החברה) ולא על בסיס שיקולים המיוחדים לרוכש ספציפי (קרי, סינרגיזם לעסקים אחרים של בעל השליטה, כאשר במקרים שכאלה, שיקולי בעל שליטה הנובעים ממכלול האינטרסים האישיים, עלולים לעמוד בניגוד לטובת החברה או בעלי המניות האחרים בה)."

למעשה מה שהמלומד מנסה לומר לנו זה שמעל לשווי השוק (הנקודתי או הממוצע) של החברה בבורסה או מעל לשוויי השוק של החברות הדומות המשמשים לבניית מכפיל השוק הענפי הממוצע, יש להוסיף פרמיית שליטה על מנת להפוך את שווי השוק לשווי כלכלי.

שווי כלכלי כולל כאמור שליטה ועל כן עברנו על הספרות המקצועית בנושא.

במחקר, אשר בוצע על-ידי ד"ר רונן ברק על-מנת לאמוד את שווי השליטה בחברות ציבוריות בישראל[1], נבחנו 64 עסקות מחוץ לבורסה, בהן הועברה בעלות (שליטה) על גושי מניות גדולים (לפחות 20% מהון החברה) בשנים 1993-2003. כמעט כל העסקאות בגושי המניות הגדולים בישראל אופיינו בפרמיה גבוהה משמעותית ביחס למחיר השוק לאחר היוודע דבר העסקה. במחקר זה נאמדה פרמיה ממוצעת של כ- 25%.

במחקר בינלאומי, אשר בוצע על-ידי [2]A. Duck and L. Zingales בשנת 2002, פרמיית השליטה חושבה בהתבסס על עסקאות בהן הרוכש באמצעות עסקת הרכישה הגדיל את החזקתו בחברה משיעור של פחות מ- 20% לשיעור של מעל ל- 20%. במחקר זה נמצא, כי בשוק הישראלי פרמיית השליטה הממוצעת נאמדת ב- 27%.

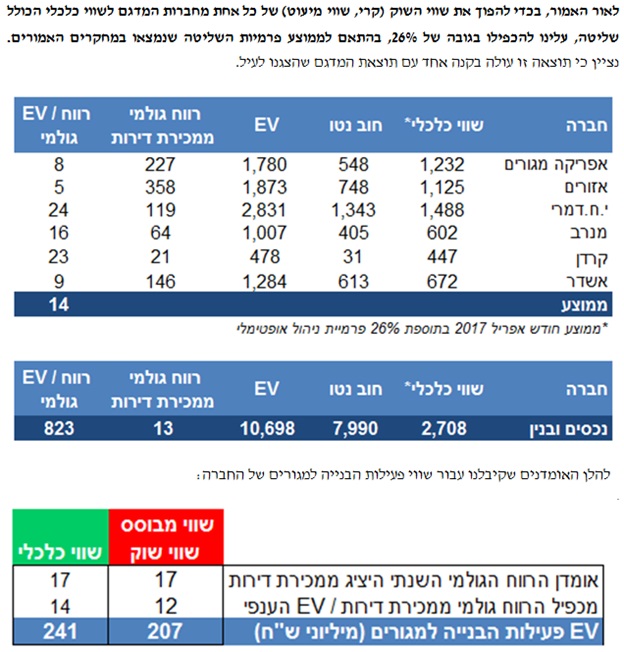

לפיכך, פרמיית השליטה הראויה לדעתנו הינה בגובה של 26%, בהתאם לממוצע פרמיות השליטה שנמצאו במחקרים האמורים.

נזכיר כי השאלה שעניינה אותנו הייתה האם שווי החברה המתקבל ממדד פולניצר זהה לשווי שהיה מתקבל מהערכת שווי כלכלית או אם לאו.

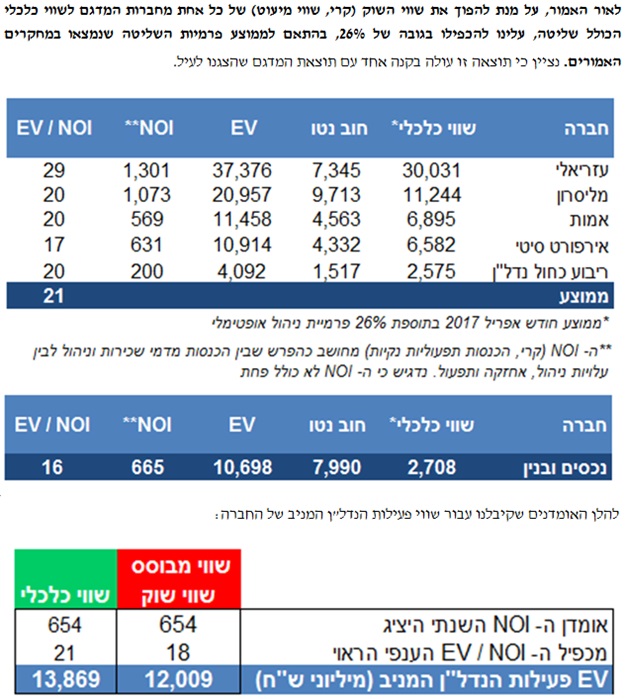

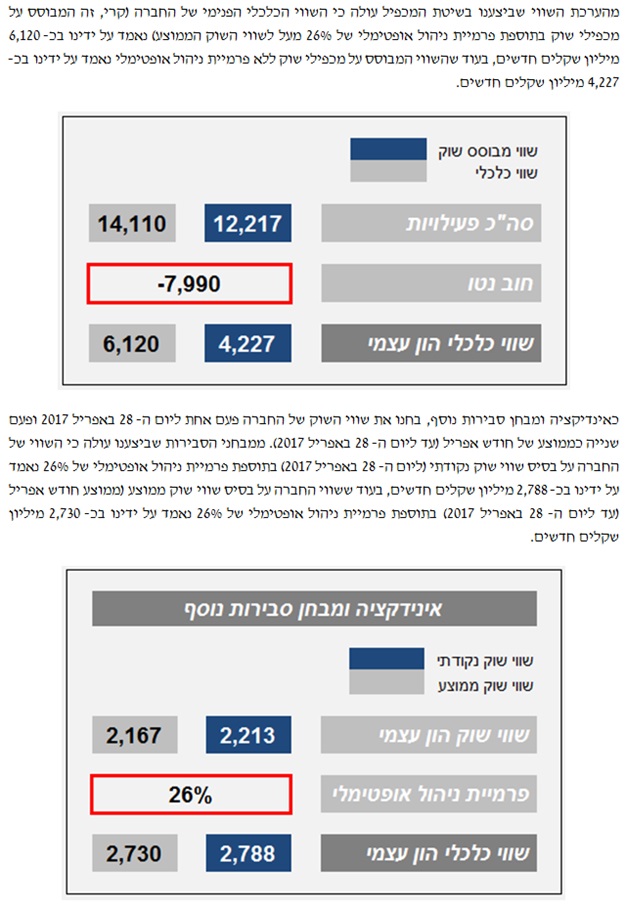

מהטבלאות לעיל, עולה שבעוד שמדד פולניצר, באמצעות חישוב פשוט שערך פחות מ- 2 דקות, נתן לנו אומדן שווי כלכלי פנימי לחברה של 5,734 מיליון שקלים חדשים, הרי שהשווי הכלכלי הפנימי של החברה שהתקבל משימוש בשיטת המכפיל עבור כל אחד מתחומי הפעילות השונים של החברה נאמד בכ- 6,120 מיליון שקלים חדשים. כלומר, מדד פולניצר "פספס" את השווי הפנימי הכלכלי בכ- 6% בלבד (פחות מ- 10%) ועל כן הוא מהווה אומדן קירוב מצויין.

ממאמר זה עולות המסקנות הבאות:

- שווי כלכלי חייב לכלול בחובו שווי שליטה או מה שהגדרנו במאמר זה כפרמיית ניהול אופטימלי.

- שווי השוק הבורסאי (בין אם מחושב ליום ספציפי ובין אם מחושב כממוצע של חלון זמן מסוים) איננו מהווה בשום אופן אומדן מייצג לשווי הכלכלי הפנימי של החברה ואפילו לא אומדן קירוב סביר.

- השווי המתקבל משימוש בשיטת המכפילים על בסיס שוויי השוק של חברות דומות, מבלי להוסיף לשוויי השוק הללו פרמיית ניהול אופטימלי מהווה אומדן חסר לשווי הכלכלי הפנימי של החברה.

- השווי המתקבל משימוש בשיטת המכפילים על בסיס שוויי השוק של חברות דומות, תוך הוספת פרמיית ניהול אופטימלי מעל לשוויים האמוריפ– הוא הוא השווי הכלכלי הפנימי של החברה.

- מדד פולניצר, אשר על פניו נראה "הזוי" משהו לאור הפרמיות הגבוהות המשתמעות מהפער בינו לבין שווי השוק (כאשר האחרון נחשב בעיני אלו שעל פי רוב אינם מבינים דבר וחצי דבר בהערכות שווי כשווי אבסולוטי שאין בלתו), מהווה הלכה למעשה קירוב מצויין לשווי הכלכלי הפנימי של חברה.

נסיים בציטוט של אחד מהמרצים שלי בתואר הראשון באוניברסיטת בן גוריון:

"התיאוריה הראשונה במימון הינה תיאוריית הערך הנוכחי, לפיה, שוויו הכלכלי של נכס שווה לערכם הנוכחי של תזרימי המזומנים העתידיים הצפויים לנבוע מאותו נכס מהוון בשיעור היוון כלשהו. על פי הגדרה זו, ניתן להסתכל על שווי כלכלי כיחס או שבר אשר במונה יש לנו תזרים מסוים ובמכנה שיעור היוון מסוים. לפיכך, שווי הינו לעולם ועד רלטיבי ולא אבסולוטי הואיל והוא נקבע ביחס לשיעור היוון. אם נלך גשר אחד קדימה ונקבע שלאף נכס בעולם המימון אין שווי אבסולוטי, כי אם אוסף אינסופי של שוויים רלטיביים, הואיל והגם שערך הזמן של הכסף (קרי, הריבית חסרת הסיכון) הינו קבוע וידוע הרי שכל אדם מתמחר באופן שונה את הסיכונים והסיכויים הגלומים בנכס ועל כן כל אחד מצמיד לו פרמיית סיכון שונה, אשר גוזרת לו שווי שונה. לפיכך, בעולם המימון אין לאף נכס שווי אבסולוטי אחד ויחיד ואין בלתו, כי אם אוסף של שוויים רלטיביים הנגזרים מתפיסות שווי, הגדרות שווי, הנחות וגישות תמחור סיכונים המשתנות מאדם לאדם וממקרה למקרה. ברוך הבא לעולם המימון המוכר מחוץ לכותלי האוניברסיטאות כתחום הערכות השווי…"

[1] מקור: ד"ר רונן ברק, "ערך השליטה בחברות הישראליות והקשר שלו למבנה הבעלות ומאפייני הפירמה", מחקר אשר בוצע במסגרת עבודת דוקטורט בהנחייתו של פרופסור בני לאוטרבך.

[2] A. Duck and L. Zingales, "Private Benefits of Control: An International Comparison", working paper (2004).

משרד הערכות השווי שווי פנימי מספק שירותי הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים מורכבים למטרות מס, עסקאות, דוחות כספיים ולצרכים משפטיים ומתמחה בביצוע ניתוחים כמותיים במכשירים פיננסיים ובמדידת סיכונים לצורכי יישום הוראות רגולטוריות, תקינה חשבונאית, פיתוח, יישום ותיקוף מודלים בתחומי הניהול הסיכונים ובנושאים נוספים.

רועי פולניצר – בעלים של משרד "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות

בעשור האחרון היה רועי אחראי על מאות עבודות להערכות שווי של חברות שונות, ייחוס עודף עלות, ייעוץ כלכלי ומידול פיננסי אשר בוצעו עבור חברות פרטיות וציבוריות, משרדי רואי חשבון ומשרדי ייעוץ כלכלי בישראל.

רועי הקים ועומד בראש לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), פיתח את 9 תוכניות ההסמכה של הלשכה וכתב את כללי האתיקה והסטנדרטים המקצועיים של הלשכה. בנוסף, רועי כיהן כיו"ר הוועדה לקביעת קווים מנחים עבור רשות המסים בישראל לביצוע, פיקוח וניהול הערכות שווי של תאגידים, נכסים בלתי מוחשיים ומכשירים פיננסיים, המוכרת יותר בשמה הלא רשמי – וועדת פולניצר.

לרועי ניסיון כמומחה בהליכים משפטיים ובעבודה מול רשות המסים, מול רשות ניירות ערך ומול גופים סטטוטוריים אחרים. כמו כן, הוא יו"ר פורום הפרקטיקנים של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל וכתב את 8 גילויי דעת של הלשכה.

רועי ייבא ארצה את המודל הטוב ביותר בעולם להערכת שווי ופיצול מכשירי חוב/הון היברידיים (כגון: אג"ח להמרה, הלוואה המירה ומסגרת מימון המירה) והתאמתי אותו למאפיינים הייחודיים של שוק איגרות החוב להמרה הישראלי. פרסום עבודה שביצע עבור חברה ציבורית בנושא זה באתרי מגנ"א ומאי"ה הביא לשינוי המתודולוגיה המשמשת בארץ להערכת שווי ופיצול מכשירי חוב והון משולבים.

רועי פיתח מתודולוגיה ייחודית לבניית עקומי תשואות להיוון תזרימי המזומנים של מכשירים (נכסים והתחייבויות) פיננסיים בכלל ולהתחייבויות פנסיוניות בפרט ומתודולוגיה ייחודית לדירוג פנימי של חברות המבוססת על נתונים המשתמעים באופן ישיר או עקיף מנתוני שוק. בנוסף, רועי פיתחתי את מודל פולניצר להערכת שווי השוק ההוגן של חברה פרטית, נוסחת פולניצר לאמידת סטיית התקן של שיעורי התשואה על נכסי החברה, פונקציית פולניצר לאמידת שיעור הניכיון בגין היעדר הסחירות (DLOM) של נכס לא סחיר, ציון פולניצר לדירוג אשראי סינטטי/פנימי של חברה ישראלית ובימים אלו הוא שוקד על פיתוחים נוספים.

רועי הינו מרצה מבוקש להערכת שווי, ניהול סיכונים ואקטואריה, המופיע בפני חברי הנהלה ודירקטורים, ובפורומים מקצועיים של של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל. בעבר שימש כמרצה בקורסים מתקדמים בניתוח דוחות כספיים והערכת שווי חברות במכללה האקדמית אשקלון.

רועי הינו בעל תואר שני במנהל עסקים (התמחות במימון) ותואר ראשון בכלכלה ומימון, מאוניברסיטת בן-גוריון. כמו כן, רועי מוסמך הן כאקטואר (PRA) והן כמעריך שווי (CFV) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל, ומוסמך כמנהל סיכונים פיננסיים (FRM) מטעם GARP.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אקטואריה הערכת שווי כלכלה מכירות פיננסים תשואה