מודלים אמפיריים של הסתברות לחדלות פירעון

פורסם: 15.6.16 צילום: shutterstock

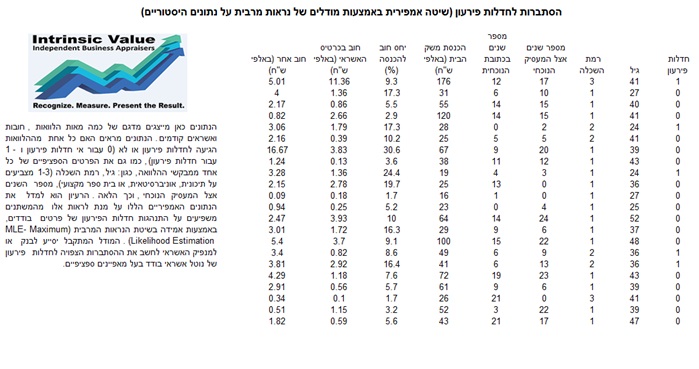

כאמור במאמר מס' 1, מודלים אמפיריים של הסתברות לחדלות פירעון משמשים לחישוב ההסתברות של לחדלות פירעון של פרט בודד, והם יישימים במגזר הבנקאות הקמעונאית, כאשר נתונים אמפיריים או היסטוריים קיימים לגבי חדלויות פירעון אשראי שארעו בעבר. בסיס הנתונים בתרשים 1 מייצג מדגם של כמה מאות הלוואות, חובות ואשראים קודמים. הנתונים מראים האם כל אחת מההלוואות הגיעה לחדלות פירעון או לא (0 עבור אי חדלות פירעון ו- 1 עבור חדלות פירעון), כמו גם את הפרטים הספציפיים של כל אחד ממבקשי ההלוואה, כגון: גיל, רמת השכלה (1-3 מצביעים על תיכונית, אוניברסיטאית, או בית ספר מקצועי), מספר השנים אצל המעסיק הנוכחי, וכך הלאה. הרעיון הוא למדל את הנתונים האמפיריים הללו על מנת לראות אלו מהמשתנים משפיעים על התנהגות חדלות הפירעון של פרטים בודדים, באמצעות אמידה בשיטת הנראות המרבית (MLE- Maximum Likelihood Estimation). המודל המתקבל יסייע לבנק או למנפיק האשראי לחשב את ההסתברות הצפויה לחדלות פירעון של נוטל אשראי בודד בעל מאפיינים ספציפיים.

תרשים 1 ניתוח אנליטי של ההסתברות לחדלות פירעון

דוגמא להמחשה: מודלים אמפיריים של הסתברות לחדלות פירעון

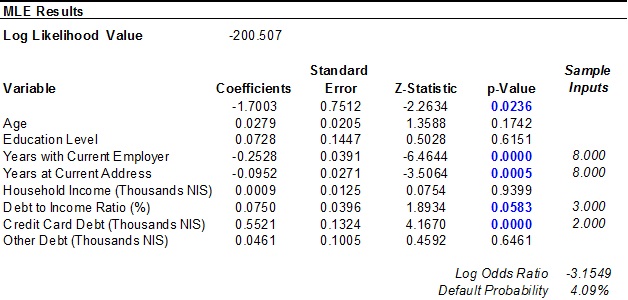

על מנת להריץ את הניתוח, בחרנו את סט הנתונים (כולל הכותרות) ווידאנו שהנתונים הינם באותו אורך עבור כל המשתנים, ללא כל נקודות נתונים חסרות או לא חוקיות. גישת ה- MLE מיישמת ניתוח לוגיסטי רב-משתני בינארי מתוקנן על מנת למדל משתנים תלויים ולקבוע את ההסתברות הצפויה להצלחה להשתייכות לקבוצה מסוימת כלשהי. לדוגמא, בהינתן סט משתנים בלתי תלויים (כגון: גיל, הכנסה, רמת השכלה של בעל כרטיס אשראי או הלוואת משכנתא), אנו יכולים למדל את ההסתברות לחדלות פירעון באמצעות MLE. מודל הרגרסיה טיפוסי אינו ישים משום ששונות השאריות (איברי השגיאה) איננה הומוסקדסטית (קבועה על פני זמן), הן אינן מפולגות נורמלית ותחזית ההסתברות הנאמדת תהיה לפעמים מעל ל- 1 או מתחת ל- 0. ניתוח ה- MLE מטפל בבעיות הללו באמצעות שגרת אופטימיזציה איטרטיבית. התוצאות המוחשבות מציגות את המקדמים של החותך ושיפועי ה- MLE שנאמדו.

המקדמים שנאמדו הם למעשה יחסי הסיכויים (odds ratio, היחסים הצולבים) הלוגריתמים ולא ניתן לפרשם באופן ישיר כהסתברויות. ראשית נדרש כאן חישוב מהיר ופשוט. הגישה היא פשוטה. על מנת לאמוד את ההסתברות להצלחה להשתייכות לקבוצה מסוימת כשלהי (למשל, ניבוי אם בעל חוב כלשהו יגיע לחדלות פירעון בהתחשב בכמות החוב שהוא או היא מחזיקים), פשוט יש לחשב את ערך Y הנאמד באמצעות מקדמי ה- MLE.

תרשים 2 מתאר פרט בעל עם שמונה שנים אצל המעסיק הנוכחי ובכתובת הנוכחית, יחס חוב להכנסה של 3%, ו- 2,000 ש"ח חוב בכרטיס האשראי שלו יחס סיכוי לוגריתמי של 3.1549-. לאחר מכן, ההופכי של יחס הסיכויים מתקבל באמצעות החישוב הבא:

לפיכך, לפרט האמור יש סיכוי של 4.09% להגיע למצב של חדלות פירעון על החוב החדש. באמצעות הסתברות לחדלות פירעון זו, ניתן להשתמש באפליקציה האקסלית הבאה על מנת לקבוע את מרווח האשראי הנוסף שיש לחייב את בו את אותו פרט בהינתן רמת חדלות הפירעון ותזרימי המזומנים הצפויים מבעל החוב האמור.

תרשים 2 תוצאות MLE

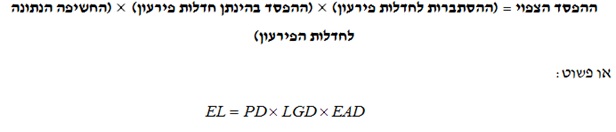

ההפסד בהינתן חדלות הפירעון וההפסד הצפוי

כפי שראינו מוקדם יותר, הסתברות לחדלות פירעון היא פרמטר מרכזי בחישוב סיכוני אשראי של תיק. למעשה, תקן באזל II דורש את ההסתברות לחדלות פירעון, כמו גם פרמטרים מרכזיים אחרים כגון ההפסד בהינתן חדלות פירעון (LGD), והחשיפה הנתונה לחדלות הפירעון (EAD). הסיבה לכך היא שתוחלת ההפסד הצפוי של בנק שקולה ל- (מימין לשמאל):

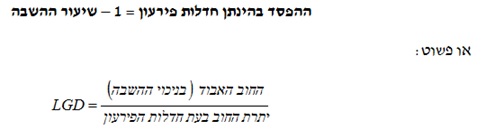

PD ו- LGD שניהם באחוזים, בעוד ש- EAD הוא שווי (במונחים כספיים). הן במאמר מס' 1 והן בכתבה הנוכחית הראינו כיצד ניתן לחשב את PD, כעת נעבור לאמידת ה- LGD. ישנן כמה שיטות המשמשות לאמידת ה- LGD. השיטה הראשונה היא באמצעות גישה אמפירית פשוטה כאשר אנו קובעים את ה- LGD כמשלים ל- 1 של שיעור ההשבה (LGD = 1 – Recovery Rate). לאמור, מה שלא יושב בעת חדלות הפירעון הוא למעשה ההפסד בעת חדלות הפירעון, והוא מחושב כחוב האבוד (בניכוי ההשבה) מחולק ביתרת החוב בעת חדלות הפירעון (מימין לשמאל):

לפיכך, אם ישנם נתוני שוק או מידע היסטורי זמינים, הרי שניתן לפלח את ה- LGD על ידי תנאי שוק שונים, סוגים של חייב, ופילוחים רלוונטיים אחרים. ניתן לקרוא את ה- LGD בקלות מתוך תרשים.

הגישה השנייה לאמידת ה- LGD היא יותר אטרקטיבית בכך שאם לבנק יש מידע זמין, הרי שהוא יכול לנסות להריץ מודלים אקונומטריים כאלו ואחרים על מנת ליצור את מודל ההתאמה המיטבית (best fitting) במסגרת גישת הריבועים הפחותים (OLS- Ordinary Least Squares). על ידי שימוש בגישה זו, ניתן לקבוע ולכייל מודל יחיד, ואותו מודל יכול להיות מיושם תחת תנאים שונים מבלי כל צורך לבצע כריית נתונים (Data Mining).

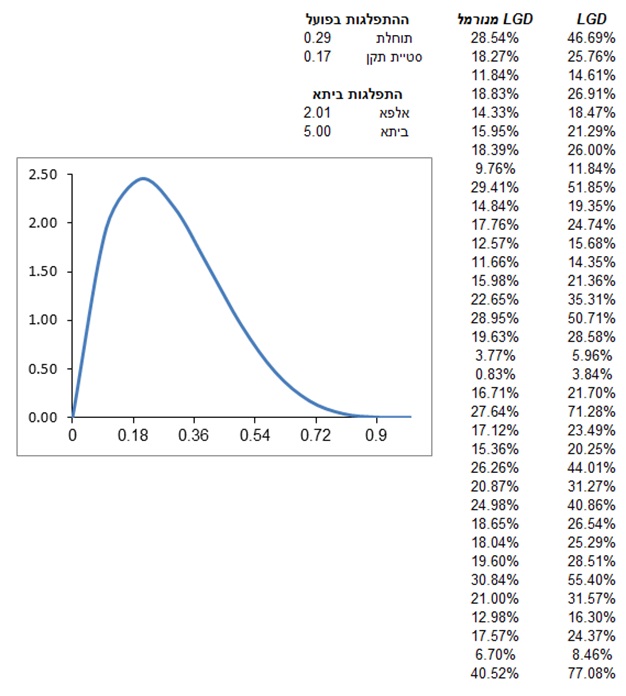

עם זאת, ברוב המודלים האקונומטריים, יש לבצע תחילה התמרה נורמלית (Normal-Transformation). נניח שלבנק יש כמה נתוני LGD היסטוריים (תרשים 3), הרי שניתן למצוא את התפלגות ההתאמה המיטבית על ידי כך שתחילה יש לבחור את הנתונים ההיסטוריים, ולאחר מכן לבצע את שיגרת ההתאמה.

תוצאת הדוגמא הינה התפלגות ביתא עבור אלפי ערכים של LGD. ניתן להעריך את ה- p-value (קרי, ההסתברות לקבל תוצאה כמו שקבלנו במדגם או קיצונית ממנה) עבור טיב ההתאמה של ההתפלגות התיאורטית (כלומר, ככל שה- p-value גבוה יותר, כך ההתפלגות מתאימה טוב יותר, כך שבדוגמא זו ה- LGD ההיסטורי מתאים להסתברות ביתא ב- 81% מהזמן, מה שמעיד על התאמה טובה).

תרשים 3 התאמת נתוני LGD היסטוריים

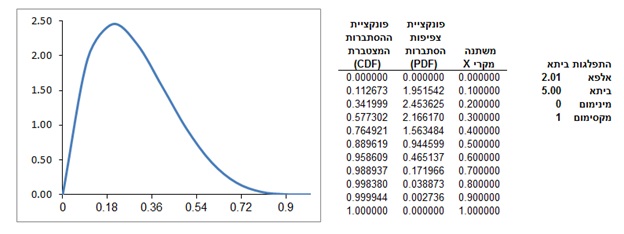

בשלב הבא, נקבל את התוחלת וסטיית התקן התיאורטיים של ההתפלגות המתאימה (תרשים 4). לאחר מכן, נתמיר את המשתנה LGD למשתנה נורמלי. לדוגמא, הערך 49.69% יותמר וינורמל ל- 28.54% (תרשים 3). באמצעות סט הנתונים המותמר החדש, ניתן להריץ מודלים אקונומטריים א-לינאריים כאלו ואחרים על מנת לקבוע את ה- LGD.

תרשים 4 ניתוח ההתפלגות

להלן רשימה חלקית של משתנים בלתי תלויים שעשויים להיות מובהקים עבור בנק, במונחים של קביעה וחיזוי ערך ה- LGD:

- יחס החוב להון

- שיעור הרווח

- ההכנסות

- נכסים שוטפים להתחייבויות שוטפות

- דירוג הסיכון בעת חדלות הפירעון ושנה אחת לפני חדלות הפירעון

- הענף

- היתרה המאושרת בעת חדלות הפירעון

- ערך הבטחונות

- סוג הפעילות

- לחץ ההתניות הפיננסיות (covenants)

- בכירות החוב

- רווח תפעולי ליחס מכירות (ויחסי יעילות אחרים)

- סך הנכסים, עודף נכסים על התחייבויות (net worth), סך התחייבויות

*סדרת מאמרים זו נכתבה על ידי הכותבים בהתבסס על ניסיונו האינטנסיבי של מר פולניצר בתחום הערכות השווי והאקטואריה הפיננסית, הכולל ביצוע, פיקוח וניהול של מאות הערכות שווי ועבודות אקטואריה פיננסית עבור משרדי רואי חשבון, משרדי ייעוץ כלכלי, חברות ציבוריות ופרטיות, כמו גם על מחקרים אמפיריים שפירסם כמאמרים אקדמיים בכתבי עת מקצועיים שפיטים ועל עשרות מאמרים מקצועיים בנושא הערכות שווי ואקטואריה פיננסית שפורסמו באתרי אינטרנט שונים. סדרת מאמרים זו משתמשת בפתרונות ממוחשבים מבוססי אקסל שפיתח מר פולניצר.

שווי פנימי – מעריכי שווי בלתי תלויים

משרד הייעוץ הכלכלי שווי פנימי מתמחה בביצוע הערכות שווי בלתי תלויות לתאגידים, פרויקטים, מגזרים, נכסים בלתי מוחשיים, מחירי העברה בין חברתיים, נכסים והתחייבויות המועברים בעסקאות עם בעלי עניין/שליטה ומבצע עבודות ייחוס עלויות רכישה (PPA) ותמחור מכשירי הון מורכבים, נגזרים משובצים, איגרות חוב להמרה ואופציות, ESOP ו- A409, יעוץ לחשבונאות גידור ובדיקות אפקטיביות (Effectiveness Tests), זכויות והתחייבויות מותנות, ערבויות, נזיקין ובטוחות. הערכות השווי ניתנות לצרכי אמידת השווי ההוגן, בין היתר בהתאמה לתקני חשבונאות ישראליים, בין לאומיים (IFRS) ואמריקאים (US GAAP) לצרכי היערכות לקראת מיזוגים, רכישות ותהליכי מכירה, לצרכי רשויות המס השונות, כחוות דעת לצרכים משפטיים ומטרות חשבונאיות ועסקיות אחרות. בין לקוחות המשרד נמנים, בין היתר, חברות ציבוריות ופרטיות בישראל, משרדי רואי חשבון, משרדי ייעוץ כלכלי וגופים פיננסיים.

רועי פולניצר הינו בעליו של משרד הייעוץ הכלכלי "שווי פנימי – מעריכי שווי בלתי תלויים". מר פולניצר הינו בעל ניסיון רב בתחום הערכות השווי והאקטואריה הפיננסית, בין היתר, כמנהל סיכונים ומודליסט ראשי של ועדת השקעות באוניברסיטת בן גוריון, מנהל סיכונים וראש תחום שווי הוגן של חברת עגן יעוץ אקטוארי פיננסי ועסקי בע"מ, ראש תחום הערכות השווי במשרד רואי חשבון רווה–רביד (Russell Bedford ישראל) וכעוזר מחקר בתחום ניהול הסיכונים בבנקאות הישראלית של ה"ה ד"ר שילה ליפשיץ ז"ל.

מר פולניצר הינו מוסמך כמעריך שווי מימון תאגידי (CFV), כמעריך שווי מימון כמותי (QFV), כמודליסט פיננסי וכלכלי (FEM), אקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA), כאקטואר סיכוני השקעות (IRA), כאקטואר סיכוני חיים (LRA) וכאקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומשמש גם כיו"ר ומנכ"ל הלשכה. כמו כן, מר פולניצר הינו מוסמך כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) וכמנהל סיכונים מוסמך (CRM) על ידי האיגוד הישראלי למנהלי סיכונים (IARM), בעל תואר B.A בכלכלה ו- M.B.A במנהל עסקים עם התמחות במימון מאוניברסיטת בן גוריון ושימש כעוזר הוראה של ה"ה ד"ר שילה ליפשיץ ז"ל בקורסים במימון ובנקאות במוסדות אקדמיים שונים, מרצה בקורסים בנגזרות וניהול סיכונים במכללה האקדמית אחווה, מרצה בקורסים בניתוח דוחות כספיים והערכת שווי במכללה האקדמית אשקלון וכמרצה בקורסים בניתוח ניירות ערך, מכשירים פיננסיים וניהול תיקים בקורס הכנה פרטי לבחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל.

נועם בלזברג הינו בעליו של משרד הייעוץ הכלכלי "קופולה ניהול סיכונים". מר בלזברג הינו בעל ניסיון רב בתחום האשראי והאקטואריה הפיננסית, בין היתר, כקצין האשראי הראשי בבנק HSBC סניף ישראל, מנהל סיכונים ראשי ומנהל פרויקט באזל בבנק דקסיה ישראל, ראש צוות ניתוח פרויקטים ותוכניות השקעה בבנק לאומי וכראש צוות אשראי באגף הנדל"ן והתשתיות בבנק דיסקונט.

מר בלזברג הינו מוסמך כמעריך שווי מימון כמותי (QFV), כאקטואר סיכוני שוק (MRA), כאקטואר סיכוני אשראי (CRA), כאקטואר סיכונים תפעוליים (ORA) וכאקטואר סיכוני השקעות (IRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ונמנה על מייסדיה. כמו כן, מר בלזברג הינו מוסמך כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP), בעל רישיון שמאי מקרקעין בישראל מטעם מועצת שמאי המקרקעין, תארי B.A בכלכלה וניהול מאוניברסיטת בן גוריון ו- M.A בכלכלה מאוניברסיטת תל אביב ודיפולומה בשמאות ובניהול מקרקעין מאוניברסיטת תל אביב ומשמש מזה שנים רבות כסגן יו"ר הסניף האקדמי של GARP ישראל וכמנהל המקצועי של קורס ניהול סיכונים פיננסיים – הכנה לבחינות ה- FRM, בקמפוס לימודי החוץ של אוניברסיטת אריאל ברמת-אביב.

Tags: אסטרטגיה כלכלה מכירות פיננסים