במאמר זה נעסוק בגישה הרביעית הנקראת גישת הנוסחה ונציג את שיטות ההערכה השונות המבוססות על גישה זו: שיטת הקופה (Treasury Method) ושיטת התשואה הסבירה (Reasonable Rate Method). גישה זו איננה עומדת בפני עצמה ומהווה שילוב של גישת הנכס וגישת ההכנסות

פורסם: 19/11/15 צילום: shutterstock

מאמר מס' 4 בסדרה

שוויו של תאגיד נקבע בדרך כלל על ידי שימוש באחת משלוש הגישות המרכזיות, גישת ההכנסות, גישת הנכס וגישת השוק. במאמר הראשון דנו בגישת הנכס ובשיטות ההערכה השונות המבוססות על גישה זו: שיטת השווי הפנקסני (Book Value Method) ושיטת השווי הנכסי הנקי המותאם (Adjusted Net Asset Method). במאמר השני הצגנו את גישת השוק ואת שיטות ההערכה השונות המבוססות על גישה זו: שיטת ההשוואה לחברות נסחרות דומות (Guideline Public Company Method), שיטת ההשוואה לעסקאות שבוצעו בחברות פרטיות דומות (Comparable Private Transaction Method), שיטת קיבולת חלוקת הדיבידנד (Dividend Paying Capacity Method) ועסקאות קודמות שבוצעו בחברה נשואת הערכת השווי (Prior Sales of interest in subject company). במאמר השלישי עסקנו גישת ההכנסות ובשיטות ההערכה השונות המבוססות על גישה זו: שיטת היוון הרווחים/ תזרימי המזומנים (Capitalization of Earnings/Cash Flows Method) ושיטת הרווחים/ תזרימי המזומנים המנוכים (Discounted Earnings/Cash Flows Method). במאמר זה נעסוק בגישה הרביעית הנקראת גישת הנוסחה ונציג את בשיטות ההערכה השונות המבוססות על גישה זו: שיטת הקופה (Treasury Method) ושיטת התשואה הסבירה (Reasonable Rate Method). גישה זו איננה עומדת בפני עצמה ומהווה שילוב של גישת הנכס וגישת ההכנסות.

שיטת הקופה

שיטת הקופה (Treasury Method) הינה שיטה אחת הנגזרת ממה שמכונה לעתים קרובות שיטת תשואה הרווחים העודפים על הנכסים (Excess Earnings Return on Assets Method). שיטה זו קיבלה את שמה מה- IRS (רשות המסים האמריקאית) הן בחוזר ערעורים והחלטות מספר 34 (Appeals and Revenue Memorandum) והן החלטה מקדמית (Revenue Ruling) 68-609. החלטה מקדמית 68-609 מתייחסת למתודולוגיה זו כ"גישת הנוסחה" וקובעת כי "גישת הנוסחה עשויה לשמש לקביעת שווי השוק ההוגן של נכסים בלתי מוחשיים של תאגיד רק בהיעדר זמינותו של בסיס טוב יותר. "

שיטת הקופה משלבת בין גישת ההכנסות וגישת הנכס במטרה להגיע לשוויו הכולל של תאגיד פרטי (ולא של חברה ציבורית). נסביר, כי "שוויו הכולל של תאגיד" כולל הן את הנכסים המוחשיים והן את הנכסים הבלתי מוחשיים (כולל מוניטין). הנחת בסיס השווי (Premise of Value) של שיטת הקופה הינה עסק חי. לפיכך, ששוויו הכולל של התאגיד יחושב סך הצברם של ה- NAV המותאם (קרי, כסך שווי השוק ההוגן של הנכסים התפעוליים של התאגיד, בתוספת ערכו הפנקסני של המזומן[1] בספרי התאגיד, בניכוי עלותו הפנקסנית של החוב[2] בספרי התאגיד, בניכוי הוצאות הנהלה וכלליות קבועות מהוונות מסך שווי ההון העצמי המיוחס לבעלי המניות[3] בניכוי שווי השוק ההוגן של המסים הנדחים, נטו של התאגיד בספרי התאגיד על בסיס תוחלת היפוכם ובהתאמה למחיר ההון המשוקלל של התאגיד[4]) ושווי הנכסים הבלתי מוחשיים.

קביעת שוויים של הנכסים בלתי מוחשיים תתבצע על ידי היוון הרווחים העודפים (Excess Earnings) של התאגיד, בשיטת הקופה הרווחים העודפים מוגדרים כהפרש שבין הרווחים התפעוליים הצפויים מהתאגיד נשוא הערכת השווי לבין מכפלת ה- ROE (המחושב כמנה שבין הרווח הנקי של לבין ערכו הפנקסני של ההון העצמי בספרי התאגיד) הממוצע הענפי ב- NAV הפשוט (המחושב כהפרש בין ערכם הפנקסני של כלל הנכסים בספרי התאגיד לבין עלותן הפנקסנית של כלל ההתחייבויות בספרי התאגיד, בניכוי מוניטין ונכסים בלתי מוחשיים) הממוצע בחמש השנים האחרונות של התאגיד.

1. תיאור

להערכת שוויו הכולל של תאגיד פרטי על בסיס שיטת הקופה יש לבצע את השלבים הבאים:

א) קביעת הרווחים העתידיים הצפויים של התאגיד מבלי להתייחס לצמיחה. בדרך כלל מדובר בממוצע הרווחים ההיסטוריים הכלכליים המנורמלים בחמש השנים האחרונות.

ב) קביעת ה- NAV הפשוט הממוצע בחמש השנים האחרונות. מעריך השווי זקוק ל- NAV הפשוט בשלב זה על מנת להבטיח השוואתיות מרבית של הנתונים הענפיים, אשר מתוכם תתקבל התשואה הסבירה בשלב ג).

ג) בחירת התשואה הסבירה שתחול על ה- NAV הפשוט שנקבע בשלב ב). התשואה הסבירה הינה ה- ROE הממוצע עבור חברות דומות, או כפי שנאמד מתוך הממוצעים הענפיים.

ד) הכפלת ה- NAV הפשוט של התאגיד, כפי שנקבע בשלב ב) בתשואה הסבירה שנקבעה בשלב ג). המכפלה הינה החלק מתוך סך רווחי התאגיד המיוחסים לתשואה הסבירה על ה- NAV הפשוט הממוצע.

ה) הרווחים שנקבעו בשלב ד) ינוכו מתוך סך הרווחים שנקבעו בשלב א). ההפרש מייצג את הרווחים העודפים המיוחסים לנכסים הבלתי מוחשיים המוערכים בשיטת הקופה.

ו) בחירת שיעור ההיוון המורכב מתשואה בטוחה ומותאם כך שישקף את רמת הסיכון הנתפסת של התאגיד.

ז) סכום הרווחים העודפים שנקבעו בשלב ה) מחולק לאחר מכן בשיעור ההיוון שנקבע בשלב ו). לפיכך, הסכום הנגזר הינו סך השווי הנאמד של הנכסים הבלתי מוחשיים.

ח) קביעת את ה- NAV המותאם נכון למועד הערכת השווי, כפי שתיארנו קודם לכן. נזכיר כי בחישוב ה- NAV המותאם אין לכלול מוניטין ו/או נכסים בלתי מוחשיים אחרים.

ט) שלב הסופי בהערכת שווי התאגיד בכללותו הינו הוספת שווי הנכסים הבלתי מוחשיים (שנקבעו בשלב ז) ל- NAV המותאם (שנקבע בשלב ח).

2. דוגמא (על בסיס לאחר מס)

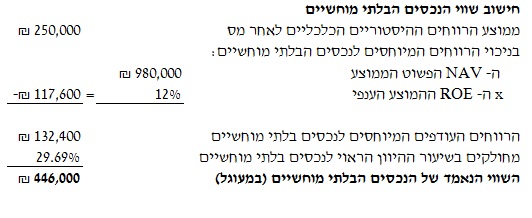

א) תחילה נניח את הנתונים הבאים עבור חברת דקל בע"מ

(1) ממוצע הרווחים ההיסטוריים הכלכליים לאחר מס של חברת דקל בחמש השנים האחרונות עומד על 250,000 ש"ח

(2) ה- NAV הפשוט הממוצע בחמש השנים האחרונות נאמד ב- 980,000 ש"ח

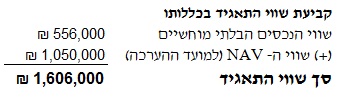

(3) ה- NAV המתואם נכון למועד ההערכת השווי נאמד ב- 1,050,000 ש"ח

(4) ה- ROE הממוצע הענפי הינו 12 אחוזים

(5) שיעור ההיוון לאחר מס הראוי לנכסים הבלתי מוחשיים של חברת דקל הינו 29.69 אחוזים

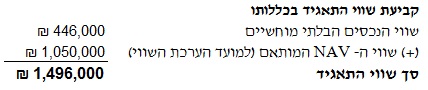

ב) כעת נקבע את שווי התאגיד בכללותו:

ג) כאמור, על פי שיטת הקופה שווי התאגיד בכללותו הינו סך הצברם של ה- NAV המותאם (למועד ההערכת השווי) ושווי הנכסים הבלתי מוחשיים. לפיכך, סך השווי של חברת דקל בע"מ במסגרת שיטת הקופה הינו כדלקמן:

שיטת התשואה הסבירה

שיטת התשואה הסבירה (Reasonable Rate Method, המכונה באופן רשמי בשם "שיטת התשואה הבטוחה") הינה שיטה אחרת הנגזרת ממה שמכונה לעתים קרובות שיטת תשואה הרווחים העודפים על הנכסים (Excess Earnings Return on Assets Method). שיטת התשואה הסבירה רכשה את שמה מעצם העובדה שהיא מפעילה תשואה סבירה על ה- NAV במקום את ה- ROE כפי שנעשה בשיטת הקופה. הבחנה נוספת בין שיטת התשואה הסבירה לבין שיטת הקופה היא שהתשואה הסבירה מופעלת על ה- NAV המותאם נכון למועד הערכת השווי במקום על ה- NAV המותאם הממוצע בחמש השנים האחרונות (כמו בשיטת הקופה). בדומה לשיטת הקופה, גם שיטת התשואה הסבירה הינה שילוב של גישת הנכס וגישת ההכנסות. הנחת בסיס השווי (Premise of Value) של שיטת התשואה הסבירה הינה עסק חי. לפיכך, ששוויו הכולל של התאגיד יחושב סך הצברם של ה- NAV המותאם ושווי הנכסים הבלתי מוחשיים.

קביעת שוויים של הנכסים בלתי מוחשיים תתבצע על ידי היוון הרווחים העודפים (Excess Earnings) של התאגיד, כאשר בשיטת התשואה הסבירה הרווחים העודפים מוגדרים כהפרש שבין הרווחים התפעוליים הצפויים מהתאגיד נשוא הערכת השווי לבין מכפלת התשואה "הסבירה" (reasonable return) ב- NAV המתואם נכון למועד ההערכת השווי של התאגיד.

1. תיאור

להערכת שוויו הכולל של תאגיד פרטי על בסיס שיטת התשואה הסבירה יש לבצע את השלבים הבאים:

א) קביעת הרווחים העתידיים הצפויים מהתאגיד.

ב) קביעת את ה- NAV המותאם נכון למועד הערכת השווי, כפי שתיארנו קודם לכן. נזכיר כי בחישוב ה- NAV המותאם אין לכלול מוניטין ו/או נכסים בלתי מוחשיים אחרים.

ג) בחירת התשואה הסבירה שתחול על ה- NAV המותאם שנקבע בשלב ב). התשואה הסבירה צריכה להתאים הן לרמת הנזילות והן לרמת הסיכון היחסיים של נכסי התאגיד שעליהם היא מופעלת.

ד) הכפלת ה- NAV המותאם של התאגיד, כפי שנקבע בשלב ב) בתשואה הסבירה שנקבעה בשלב ג). המכפלה הינה החלק מתוך סך רווחי התאגיד המיוחסים לתשואה הסבירה על ה- NAV המותאם.

ה) הרווחים שנקבעו בשלב ד) ינוכו מתוך סך הרווחים שנקבעו בשלב א). הפער מייצג את הרווחים העודפים המיוחסים לנכסים הבלתי מוחשיים המוערכים בשיטת התשואה הסבירה.

ו) בחירת שיעור ההיוון המורכב מתשואה בטוחה ומותאם כך שישקף את רמת הסיכון הנתפסת של התאגיד כמו גם חששות רלוונטיים אחרים הקשורים לתאגיד.

ז) סכום הרווחים העודפים שנקבעו בשלב ה) מחולק לאחר מכן בשיעור ההיוון שנקבע בשלב ו), על מנת לקבל את השווי הנאמד של הנכסים הבלתי מוחשיים.

ח) השלב הסופי בהערכת שווי התאגיד בכללותו הינו הוספת שווי הנכסים הבלתי מוחשיים (שנקבעו בשלב ז) ל- NAV המותאם (שנקבע בשלב ב).

2. דוגמא (על בסיס לפני מס)

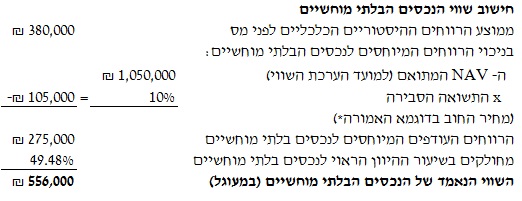

א) תחילה נניח את הנתונים הבאים עבור חברת אילן בע"מ:

(1) ממוצע הרווחים ההיסטוריים הכלכליים לפני מס של חברת אילן בחמש השנים האחרונות עומד על 380,000 ש"ח

(2) ה- NAV המתואם נכון למועד ההערכת השווי נאמד ב- 1,050,000 ש"ח

(3) חברת אילן מניחה תשואה סבירה של 10 אחוזים על ה- NAV המתואם שלה

(4) שיעור ההיוון לפני מס הראוי לנכסים הבלתי מוחשיים של חברת אילן הינו 49.48 אחוזים

ב) כעת נקבע את שווי התאגיד בכללותו

*נציין כי בתי המשפט בארה"ב קובעים את מחיר החוב הנורמטיבי לתאגיד כריבית הפריים בתוספת 1% או 2%.

ד) כאמור, על פי שיטת התשואה הסבירה שווי התאגיד בכללותו הינו סך הצברם של ה- NAV המותאם (למועד ההערכת השווי) ושווי הנכסים הבלתי מוחשיים. לפיכך, סך השווי של חברת דקל בע"מ במסגרת שיטת התשואה הסבירה הינו כדלקמן:

לסיכום, יישמנו את שיטת הקופה על הרווחים הכלכליים לאחר מס. לשם השוואה, יישמנו את שיטת התשואה הסבירה על הרווחים הכלכליים לפני מס. במאמר זה השתמשנו בסוגים שונים של רווחים (לאחר מס לעומת לפני מס) על מנת להוכיח כי ניתן ליישם את שיטות הללו ללא שום קשר לזרם ההטבה. חשוב לומר כי הרווחים הכלכליים לאחר מס אינם זרם ההטבה היחיד הראוי לשימוש בשיטת הקופה בדיוק כפי שהרווחים הכלכליים לפני מס אינם זרם ההטבה היחיד הראוי לשימוש בתשואה הסבירה. לאמור- כל זרם הטבה שהוא (לפני מס או לאחר המס, רווחים או תזרים מזומנים, וכו') ראויים לשימוש הן בשיטת הקופה והן בשיטת התשואה הסבירה כמו גם בגישת ההכנסה או בגישת השוק שבהם דנו במאמרים הקודמים.

הכותב רועי פולניצר, הוא בעליו של משרד הייעוץ הכלכלי "שווי פנימי – מעריכי שווי בלתי תלויים", מוסמך כמעריך שווי מימון תאגידי (CFV), כמעריך שווי מימון כמותי (QFV) וכמודליסט פיננסי וכלכלי (FEM) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). מר פולניצר מוסמך גם כאקטואר סיכוני שוק (MRA), אקטואר סיכוני אשראי (CRA), אקטואר סיכונים תפעוליים (ORA), אקטואר סיכוני השקעות (IRA), אקטואר סיכוני חיים (LRA) ואקטואר סיכונים פנסיוניים (PRA) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומשמש גם כמייסד משותף וכמנכ"ל הלשכה. כמו כן, מוסמך מר פולניצר כמומחה לניהול סיכונים פיננסיים (FRM) מטעם האיגוד העולמי לסיכונים (GARP) כמומחה לניהול סיכונים (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM) ומשמש כראש תחום סיכוני שוק ומכשירים פיננסיים ב"קופולה ניהול סיכונים".

אודות שווי פנימי:

שווי פנימי, הינו משרד ייעוץ כלכלי המתמחה בביצוע הערכות שווי בלתי תלויות לתאגידים, פרויקטים, מגזרים, נכסים בלתי מוחשיים, מחירי העברה בין חברתיים, נכסים והתחייבויות המועברים בעסקאות עם בעלי שליטה ומבצע עבודות ייחוס עלויות רכישה (PPA) ותמחור מכשירי הון מורכבים, לרבות אופציות. הערכות השווי ניתנות לרוב לצרכי אמידת השווי ההוגן, בין היתר בהתאמה לתקני חשבונאות ישראליים, בין לאומיים (IFRS) ואמריקאיים (US GAAP), לצרכי היערכות לקראת מיזוגים, רכישות ותהליכי מכירה, לצרכי דיווח לרשויות שונות, כחוות דעת לצרכים משפטיים ומטרות חשבונאיות ועסקיות אחרות.

[1] מזומנים ושווי מזומנים, ני"ע סחירים ופיקדונות לזמן קצר על בסיס נתוני דוחות כספיים נפרדים של התאגיד (דוחות "סולו").

[2] חוב קצר טווח נושא ריבית וחוב ארוך טווח נושא ריבית על בסיס נתוני דוחות כספיים נפרדים של התאגיד (דוחות "סולו").

[3] עלות ניהול התאגיד מיוחסת למאמצי ההנהלה לחזק את ביצועי נכסי התאגיד. יש לזכור כי עלות הניהול כוללת בחובה בדרך כלל גם מרכיב ייזום שיש לנטרל. ניתן לקזז את מרכיב ייזום שיש לנטרל ע"י הפחתת 50% מעלות הניהול כיום. לאחר בחינת פעילות התאגיד, שיעורי ההיוון והתשואות על ההון יש לחשב את המכפיל שישקף נכונה את הערך של עלות הניהול. מכפיל זה הינו ההופכי של מחיר ההון המשוקלל של התאגיד. כעת כל שנשאר הוא לכפול הוצאות ההנהלה והכלליות הנורמטיביות הקבועות על בסיס נתוני דוחות כספיים נפרדים של התאגיד (דוחות "סולו") לאחר ניכוי שיעור המס התאגידי הסטטוטורי השולי הנורמטיבי לטווח ארוך החל על התאגיד, במכפיל שחישבנו קודם על מנת לקבל אומדן סביר לערך של עלות הניהול.

[4] בתאגידים מסוימים הנכסים משוערכים מפעם לפעם והתאגיד מפריש מיסים לקראת יום מימוש הנכס. בכדי לאמוד את השווי הכלכלי של התאגיד יש להפחית את השווי הכלכלי של המיסים הנדחים. מאחר והמיסים ישולמו בפועל בשלבים שונים בעתיד, הרי שאין כל דרך מדויקת להערכת שוויים בהווה. אנו סבורים כי שימוש ב- 50% מהמיסים הנדחים, נטו היום מהווה אומדן סביר לתשלומי המס.

Tags: טיפים כלכלה פיננסים שווי תאגידים תשואה