מאמר מס' 4 בסדרה

פורסם: 9.11.16 צילום: shuterstock

ד. יישומי הערכת שווי אופציות בעת ניתוח השקעות/אסטרטגיות (המשך מהמאמר הקודם)

- אופציית חיסול

לעתים לחברה ישנה אופציה לנטוש פרויקט, במצב שבו תזרימי המזומנים הצפויים ממנו אינם עומדים בציפיות. בהינתן שנטישת הפרויקט מאפשרת לחברה להגן על עצמה מפני הפסדים נוספים, הרי שאופציה שכזו עשויה הלכה ולמעשה להוסיף ערך לכל פרויקט ובפרויקטים בעלי ערך גבולי, זו עשויה להיות תוספת מכרעת.

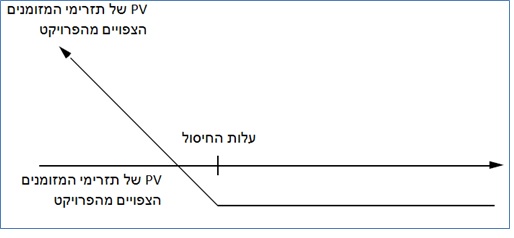

תרשים11 מציג את התזרים הצפוי מאופציית חיסול

- דוגמא לאופציית חיסול

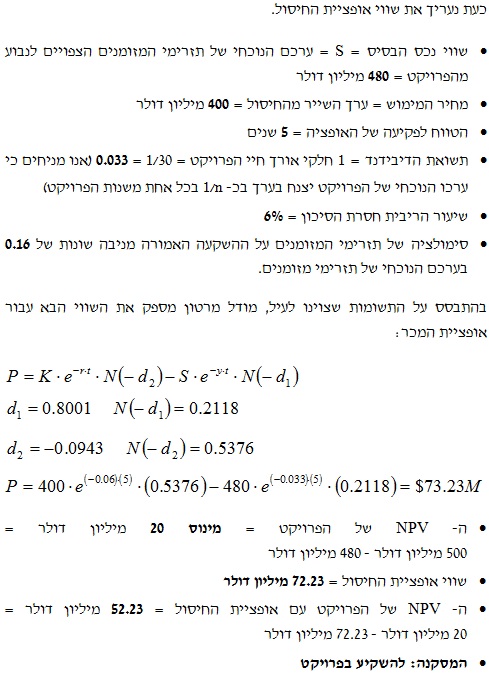

נניח כי חברה א' שוקלת מיזם משותף עם חברה ב' לייצור מטוס מסחרי קטן (כזה המסוגל לשאת 40-50 נוסעים בטיסות לטווח קצר). נניח כי חברה א' תצטרך להשקיע 500 מיליון דולר תמורת 50% משווי המיזם והחלק שלה בערכם הנוכחי של תזרימי המזומנים הצפויים הינו 480 מיליון דולר. חברה ב' אשר להוטה להיכנס לעסקה, מציעה לרכוש את ה- 50% של חברה א' במיזם, בכל עת במהלך 5 השנים הקרובות, תמורת 400 מיליון דולר, במידה וחברה א' תחליט לצאת מהמיזם. עוד נניח כי אורך חיי הפרויקט הינו 30 שנה.

אי אפשר להתעלם ב"אופציות חיסול" מסוגיית אקראיות האירועים המחייבת את מימוש האופציה, לאורך חיי הפרוייקט. אם האירועים הינם מקריים לחלוטין ויכולים לקרות בכל רגע נתון ושנה אחרי זה צפויה התאוששות הרי שלא ניתן יהיה לממש את האופציה החיסול באף נקודת זמן ולכן שווייה מוטל בספק. על מנת להחליט לחסל את הפרוייקט צריך שתהיה נקודה שבה החיסול כדאי, לשון אחרת, אירוע שלילי מתמשך או סופני. הפרמטר הזה אינו נמצא בנוסחה למעלה אולם יש לו משקל מכריע בשאלה המרכזית האם במהלך חיי הפרויקט קיימת נקודה שבה יש ודאות לכך שהחיסול הינו כדאי או אם לאו?

דוגמה לכך היא פוזיציה ארוכת טווח בשער השקל-דולר ואז נשאלת השאלה מתי כדאי למחזיק בפוזיציה לנטוש את הפוזיציה. אחת הטענות הבסיסיות הינה שאיש אינו יכול לחזות את השינויים העתידיים בשער השקל-דולר, ומכאן שמחזיק הפוזיציה מתקשה מאד לקבוע האם ברמת שע"ח נוכחית כדאי לו לנטוש את הפוזיציה או להמשיך להחזיק בה. הרי איש אינו יודע מה יהיה בעתיד והעבר אינו מלמד דבר על שערי החליפין שיתממשו מעתה והלאה.

ואכן, אחת מאבני היסוד של תורת המימון היא הנחה פונדמנטלית (שאינה נתונה לשינוי) שקובעת שלשערים הנוכחיים בשוק "אין זיכרון" (memoryless) ואין הם יכולים לפיכך להיות מושפעים משערי עבר. משמע, העבר אינו מלמד דבר על העתיד. זוהי הנחת בסיס למשל, במודל בלאק אנד שולס לתמחור אופציות.

נניח שטענה זו נכונה. לא ניתן לדעת אם הדולר מחר, או בעוד שבוע או בעוד חודש או בזמן כלשהו בעתיד יהיה גבוה יותר או נמוך יותר משע"ח הנוכחי של השקל-דולר, אותו שער הנקרא שער ה"ספוט".

בואו לרגע ולא נניח לאלו הטוענים כך. הרי למעשה הם אומרים או מניחים לפיכך, שקיימת הסתברות של 50% ששע"ח שקל-דולר בעוד זמן t מהיום יהיה גבוה יותר משער הספוט הנוכחי ובאותה מידה בהסתברות של 50% ששער החליפין שקל דולר בעוד זמן t מהיום יהיה נמוך יותר משער הספוט הנוכחי. למעשה זוהי הנחה הזהה לזו של הטלת מטבע, "עץ" או "פאלי" (והרי במטבעות עסקינן).

כמובן שיש לכאורה טיעון נוסף שאותו ניתן לטעון והוא ששער החליפין יהיה בדיוק באותו מקום בעוד זמן t אך אנו נתעלם מטיעון זה ונחזק את התעלמותנו בהנחה נוספת של תורת המימון שקרויה תנועה בראונית גיאומטרית (Geometric Brownian Motion). תנועה בראונית גיאומטרית הינה הנחה תועלתנית ששערים הינם בעלי תנודתיות מתמדת שמורכבת משינויים אקראיים ("הילוך מקרי", Random walk), בתוספת "סחיפה" (Drift, תוחלת התשואה הצפויה), דהיינו, שערים של מטבעות או מניות או נפט אינם נשארים אף פעם במקום אלא הם נעים ונדים כל הזמן.

כעת, אם ניכנס לרגע לנעליים של מחזיק הפוזיציה, הרי שאנו מניחים שהעתיד בשוק השקל-דולר הוא הטלת מטבע עץ או פאלי. בעיה מרכזית בטיעון זה קשורה לפרמטר אמפירי חשוב ביותר וידוע מאוד שהתנהגות השערים על פני זמן בשוק השקל-דולר או ברוב מדדי שוק (אינדקס) אחרים הינה בצורת התפלגות לוג נורמלית (נניח בצורת פעמון). כמובן שתופעה זו מסבכת את הבעיה מכיוון שהיא מניחה הסתברויות שונות "ליפול" על כל שער שהוא, כאשר ההסתברויות הצפופות ביותר מרוכזות באזור המרכז, שהינו בד"כ שער הספוט (בהנחה שההתפלגות הינה סימטרית ולצערנו ההתפלגויות הנורמליות בשווקים פעמים רבות אינן סימטריות).

אך אנו נפשט את הדיון ולא ניכנס להתפלגויות נורמליות ולרווח בר סמך ולדברים מסובכים אחרים, ונניח שההתפלגות לצורך העניין היא בינומית, משמע, דיון המתמקד בשני מצבי עולם: שער דולר גבוה יותר מהשער הנוכחי או שער דולר נמוך יותר מהשער הנוכחי. שני מצבי עולם בלבד.

כעת, חזרנו שוב לעולם של הטלות מטבע. בהנחה שהמטבע אינו מוטה ואכן ההסתברות שייפול על כל צד הינה זהה לחלוטין (50% לכל צד), אנו באים וטוענים שבשוק השקל-דולר ההתנהגות הינה אקראית לחלוטין.

לסיכום, האופציה לחיסול פרויקט הופכת למעשה פרויקטים לא כדאיים לכדאיים. ישנם שלושה גורמים עיקריים אשר מעלים את שווייה של אופציית החיסול. הגורם הראשון הינו גמישות רבה יותר בעלויות, כלומר, הפיכת עלויות רבות יותר בפרויקט מעלויות קבועות לעלויות משתנות. הגורם השני הינו פחות חוזים/ התחייבויות לטווח ארוך עם עובדים ולקוחות, מאחר ואלו מוסיפים לעלות החיסול של הפרויקט. והגורם השלישי הינו מציאת שותפים להשקעה, אשר מוכנים לרכוש את ההשקעה שלך בעתיד. גורמים אלו ללא ספק עולים לחברה סכום מסוים, ועל כן יש לשקלל אותם כנגד עליית שווי אופציית החיסול.

המשך במאמר הבא…

משרד הייעוץ הכלכלי אשד רוזין תשואות יועצים מתמחה במתן ייעוץ פיננסי ובמגוון רחב של הערכות שווי וחוות דעת. המשרד נעזר ביועצים מומחים כגון: מידענים, יועצי שיווק, עורכי סקרים, עיבוד נתונים וסטטיסטיקאים, יועצים הנדסיים וכדומה שונים בהתאם לצרכים הייחודיים של הפעילות העסקית המוערכת. בין לקוחות המשרד נמנים, בין היתר, חברות ציבוריות, חברות פרטיות, מוסדות הפעילים בשוק ההון, מוסדות וארגונים ציבוריים, רשויות מוניציפליות וכן אנשי עסקים ומשקיעים פרטיים.

יעקב אשד הינו בעל תואר MBA במנהל עסקים, תואר BA מאוניברסיטת תל אביב בכלכלה עם התמחות במימון, מחזיק בהסמכה כמעריך שווי מימון תאגידי (CFV), בהסמכה כמעריך שווי מימון כמותי (QFV) והסמכה כמודליסט פיננסי וכלכלי (FEM) כולן מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). מר אשד הוא שותף במשרד הייעוץ הכלכלי אשד רוזין תשואות יועצים. לשעבר מרצה ומרכז בקורס ניירות ערך ויועצי השקעות בבנק דיסקונט, כמרכז קורס ניירות ערך ביחידה ללימודי חוץ של אוניברסיטת תל אביב, מרצה לייעוץ בהשקעותבבנקים שונים, במכללה למנהל, במכון לפריון העבודה, במרכז הישראלי לניהול, בנתיב לקידום כמו גם בימי עיון בניירות ערך בנושאים כלכליים שונים ובפורום הבכיר לני"ע, דירקטור בחברת קינג בע"מ, דירקטור חיצוני בחברת מדטכניקה בע"מ, דירקטור מקצועי בחברת מדן קבלנות כללית עפר כבישים ומחצבות בע"מ, עוזר הממונה על נושאי שוק ההון ויועץ ארגוניבחברת כלל (ישראל) בע"מ, סמנכ"ל בחברת "שירסון כלל", כלכלן ראשי של חטיבת הסחר בחברת כלל סחר בע"מ וכלכלן במחלקת ניירות ערך בבנק דיסקונט.

משרד הייעוץ הכלכלי שווי פנימי מתמחה בביצוע הערכות שווי בלתי תלויות לתאגידים, פרויקטים, מגזרים, נכסים בלתי מוחשיים, מחירי העברה בין חברתיים, נכסים והתחייבויות המועברים בעסקאות עם בעלי עניין/שליטה ומבצע עבודות ייחוס עלויות רכישה (PPA) ותמחור מכשירי הון מורכבים, נגזרים משובצים, איגרות חוב להמרה ואופציות, ESOP ו- A409, יעוץ לחשבונאות גידור ובדיקות אפקטיביות (Effectiveness Tests), זכויות והתחייבויות מותנות, ערבויות, נזיקין ובטוחות. הערכות השווי ניתנות לצרכי אמידת השווי ההוגן, בין היתר בהתאמה לתקני חשבונאות ישראליים, בין לאומיים (IFRS) ואמריקאים (US GAAP) לצרכי היערכות לקראת מיזוגים, רכישות ותהליכי מכירה, לצרכי רשויות המס השונות, כחוות דעת לצרכים משפטיים ומטרות חשבונאיות ועסקיות אחרות. בין לקוחות המשרד נמנים, בין היתר, חברות ציבוריות ופרטיות בישראל, משרדי רואי חשבון, משרדי ייעוץ כלכלי וגופים פיננסיים.

רועי פולניצר בעל תואר MBA (בהצטיינות) במנהל עסקים, תואר BA (בהצטיינות)מאוניברסיטת בן גוריון בכלכלה עם התמחות במימון, מחזיק בהסמכה כמעריך שווי מימון תאגידי (CFV), הסמכה כמעריך שווי מימון כמותי (QFV), הסמכה כמודליסט פיננסי וכלכלי (FEM), הסמכה כאקטואר סיכוני שוק (MRA), הסמכה כאקטואר סיכוני אשראי (CRA), הסמכה כאקטואר סיכונים תפעוליים (ORA), הסמכה כאקטואר סיכוני השקעות (IRA), הסמכה כאקטואר סיכוני חיים (LRA) והסמכה כאקטואר סיכונים פנסיוניים (PRA) כולן מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), ובעל הסמכה בינלאומית כמנהל סיכונים פיננסיים (FRM) מטעם האיגוד העולמי למומחי סיכונים (GARP) והסמכה כמנהל סיכונים מוסמך (CRM) מטעם האיגוד הישראלי למנהלי סיכונים (IARM).

מר רועי פולניצר הינו בעלים של משרד הייעוץ הכלכלי שווי פנימי – מעריכי שווי בלתי תלויים. לשעבר מרצה בהערכת שווי תאגידים ומגזרים במט"י חיפה, מרצה בסטטסיטקה ותהליכים סטוכסטיים ביחידה ללימודי חוץ של אוניברסיטת אריאל, מרצה בנגזרות וניהול סיכונים בפקולטה לניהול במכללה האקדמית אחווה, מרצה בניתוח דוחות כספיים והערכות שווי בבית הספר לכלכלה במכללה האקדמית אשקלון, עוזר מחקר בתחום ניהול הסיכונים בבנקאות הישראלית של ד"ר שילה ליפשיץ, ראש תחום הערכות השווי במשרד רואי החשבון רווה–רביד(כיום Russell Bedford ישראל), מנהל סיכונים וראש תחום שווי הוגן של חברת עגן יעוץ אקטוארי פיננסי ועסקי בע"מ, מנהל סיכונים ומודליסט ראשי של ועדת השקעות באוניברסיטת בן גוריון ומרצה בקורסים בתחום ניתוח ניירות ערך ומכשירים פיננסיים ובניהול תיקים בקורס הכנה פרטי לבחינות הרשות לניירות ערך לרישיון מנהל תיקים בישראל.

מגזין "סטטוס" מופק ע"י: ![]()

Tags: אסטרטגיה אקטואריה הערכת שווי כלכלה פיננסים תשואה